上海房地产数据研究报告同策

上海房地产研究报告-中国上海房地产市场深度分析及发展趋势研究预测报告2024年

上海房地产市场以住宅市场为主 导,商业和办公市场也占据重要 地位。

市场特点

02

03

发展趋势

上海房地产市场具有高度的市场 化和专业化特点,竞争激烈,同 时也受到政策调控的影响。

未来,上海房地产市场将更加注 重品质和服务,推动房地产行业 的转型升级。

市场主体和竞争格局

市场主体

上海房地产市场的主体包括开发 商、投资者、中介机构等,其中 开发商占据主导地位。

消费升级和改善型需求

居民收入水平提高,消费升级趋势明显,改善型购房需求将逐渐成 为市场主流。

投资和投机需求

在房地产市场调控政策下,投资和投机性购房需求将受到一定抑制 ,但仍有部分投资者关注上海房地产市场。

市场供应预测

土地供应

上海市政府将加强土地供应管理,优化土地 资源配置,增加住宅用地供应,以满足市场 需求。

关注政策走向和市场动态

密切关注政府政策调整和市场变化,及时调整投资策略。

分散投资风险

通过多元化投资方式分散投资风险,降低单一项目或区域投资带来的风险。

提高自身投资能力

加强学习房地产投资知识和技能,提高自身投资能力和决策水平。

CHAPTER 06

结论和展望

研究结论

上海房地产市场持续繁荣

基于多项指标分析,上海房地产市场在过去几年中持续繁 荣,吸引了大量国内外投资者和购房者。

税收政策

上海对房地产市场征收相关税费,包括契税、个人所得税、土地增值 税等,以调节市场供需关系,引导房地产市场健康发展。

监管政策

上海加强对房地产市场的监管力度,严厉打击违法违规行为,维护市 场秩序和消费者权益。

CHAPTER 04

上海房地产市场发展趋势预 测

上海房地产市场分析周报1

目录一、同策观点——高库存情况下,房企涨价动力不足 (3)二、2月重点项目开盘情况——入市新盘量骤降,房企备战金三银四 (4)三、市场回顾——2月恰逢春节长假供求大幅下滑 (4)(一)价格结构 (6)1、均价结构——2-3万元/平米房源成交占比提高5个百分点 (6)2、总价结构——200-300万元/套总价区段成交占比四分之一 (7)(二)户型结构——140平米以上大户型比重增加 (8)(三)位臵分布结构 (9)1、环线结构——外郊环成交占比58%,与上月持平 (9)2、区域板块结构——嘉定主城区连续夺得板块销冠 (10)(四)物业类型结构 (12)1、公寓市场——量跌价增,成交多为中等户型改善型产品 (12)2、别墅市场——大浦东联排别墅去化表现居前 (14)四、存量分析——存销比上扬至15.1个月,高库存绝对值短期内无法改变 (16)一、同策观点——高库存情况下,房企涨价动力不足同策咨询研究部数据显示,2015年2月,上海商品住宅供应量为58.07万平米,成交量为42.28万平米,分别环比下滑22%和44%。

而2月商品住宅成交均价为29267元/平米,环比上扬2%,同比上扬14%。

从供应层面看,受到春节因素,市场短期沉寂,新获得预售证项目也多选择延期开盘,客观因素致使2月项目实际开盘量少之又少。

而2月实际成交房源多为前期已认购项目的网上签约,或者是已开盘项目的续销,因此对2月实际市场的反应程度较弱。

2月4日傍晚,央行决定自2月5日起下调金融机构人民币存款准备金率0.5个百分点。

2月28日,央行决定,自3月1日起下调金融机构人民币贷款和存款基准利率0.25个百分点。

同策咨询研究部分析师许之静认为,2月,央行连番降准降息,给市场带来利好,而3月素有楼市小阳春之誉,1月、2月新获得预售证的部分项目会选择在“小阳春”之际入市,预计推盘量会出现显著增长。

同策咨询研究部分析师许之静同时指出,2014年由于市场长期处于供大于求的态势,导致可售余量绝对值不断攀高,在去年12月底达到1335.47万平米的最高值,受到去年年末开发商为冲业绩大力推盘已消耗大部分购买力的影响,2015年1月份在供求量均环比大幅下滑近5成,导致存量绝对值在连续上扬了16个月以后终于出现回落。

上海房地产市场调研报告

上海房地产市场调研报告上海作为中国重要的经济中心和国际大都市,其房地产市场一直备受关注。

本文将对上海房地产市场进行调研,并撰写相关报告。

调研显示,近年来上海房地产市场呈现出总体稳定增长的态势。

首先,上海作为全球金融中心和科技创新中心,吸引了大量的人才流入。

这一人口流入对上海房地产市场需求形成了强力的支撑,推动了房价的持续上涨。

此外,经济发展和收入水平提高,使得更多的居民有购房需求,对市场供求产生了积极的影响。

其次,调控政策的出台有效稳定了上海房地产市场。

近年来,上海政府先后推出了一系列调控政策,包括限购、限贷、限售等措施。

这些政策有效控制了市场过热的状况,保持了市场的稳定。

调控政策的出台和执行,使得上海房地产市场对投资者来说更加透明和可预测,降低了市场投机风险。

再次,上海房地产市场呈现出多元化的发展趋势。

随着城市拓展和土地资源的有限性,上海房地产市场以城市更新、二手房交易等形式逐渐转向成熟发展阶段。

同时,商业地产、写字楼等商务用地也成为市场新的热点。

这种多元化的发展趋势是上海房地产市场可持续发展的重要保证。

最后,上海房地产市场仍存在一些问题和挑战。

首先,房价上涨过快可能导致市场泡沫的出现,对经济稳定造成潜在风险。

其次,部分投机需求和资金投向房地产市场,可能影响到实体经济的发展。

此外,一些购房者可能无法负担高房价,限购政策对一些刚需购房者造成了困扰。

综上所述,上海房地产市场面临着机遇和挑战。

市场稳定增长的态势得益于政府的调控政策和经济发展的助力,但仍需要进一步加强监管,防范市场风险。

未来,随着上海国际金融中心和科技创新中心地位的不断提升,上海房地产市场有望迎来更加健康、可持续的发展。

上海某房地产市场分析报告

上海某房地产市场分析报告一、引言这份报告旨在对上海某房地产市场进行深入分析。

通过收集和整理相关数据,我们将对该市场的现状和未来发展进行评估,并提出具体的建议和预测。

二、市场概况2.1 市场规模上海是中国最大的城市之一,也是全球经济中心之一。

因此,房地产市场在上海非常活跃。

根据最新数据,上海某房地产市场总价值达到数千亿元人民币。

2.2 市场特点上海某房地产市场的特点主要体现在以下几个方面:1.高价格:由于上海地区的土地稀缺和市场需求旺盛,房地产价格居高不下。

2.供需紧张:房源供应相对有限,而购房需求一直稳步增长,导致供需紧张。

3.楼市调控政策:政府出台了一系列楼市调控政策,以遏制房价过快增长和防范风险。

三、市场分析3.1 市场趋势经过对市场数据的分析,我们发现上海某房地产市场存在以下趋势:1.房价稳步上涨:尽管政府实施了楼市调控措施,但由于供需矛盾未能得到有效缓解,房价仍然保持稳步上涨。

2.地产企业竞争激烈:在市场需求旺盛的情况下,各地产开发商争相推出新的楼盘,竞争日趋激烈。

3.二手房交易增加:随着新房资源的紧张,二手房市场逐渐兴起,成交量不断增加。

3.2 市场机会和挑战在分析市场趋势的基础上,我们可以看出上海某房地产市场存在以下机会和挑战:3.2.1 市场机会1.投资潜力:上海作为全球经济中心之一,吸引了大量国内外投资者的目光,房地产市场仍然具有较高的投资潜力。

2.租赁需求:上海作为一个繁华的大城市,吸引了大量外来人口和年轻人前来求职,租赁需求较为旺盛,为租赁市场提供了机会。

3.2.2 市场挑战1.政策风险:政府出台的楼市调控政策可能对市场产生不利影响,投资者需要密切关注政策动向。

2.市场波动风险:房地产市场存在周期性波动,投资者需要注意市场风险,并制定风险控制策略。

四、市场预测基于对市场趋势和机会挑战的分析,我们对上海某房地产市场未来的发展进行以下预测:1.房价将继续稳步上涨,但增速可能放缓,政府楼市调控政策的作用逐渐显现。

上海房地产研究报告

上海房地产研究报告

近年来,上海房地产市场一直保持着高热度,成为国内外投资者眼中的热门目标。

下面将对上海房地产市场进行研究分析。

首先,上海房地产市场的供需状况持续偏紧。

上海是我国人口和经济密度最高的城市之一,随着人们对上海生活质量的追求和经济发展的推动,对住房需求不断增长。

然而,由于城市用地有限和政府对房地产市场的调控,供应量相对有限,导致供需矛盾突出,房价居高不下。

其次,上海房地产市场的价格波动相对较大。

由于上海是中国的经济中心和金融中心,许多国内外企业总部和金融机构都在上海设立,这使得上海的房地产市场受到金融市场波动的影响较大。

此外,政府对房价的调控政策变化频繁,也造成了市场价格的反复波动。

再次,上海房地产市场的投资回报率较高。

由于上海是中国的经济中心,吸引了大量的人口和资金流入,房地产市场的投资回报率相对较高。

与此同时,政府对房地产市场的调控也使得房价相对稳定,有利于投资者获得稳定的投资回报。

最后,上海的楼市调控政策不断完善。

为了遏制房价过快上涨和保障市民的居住需求,上海市政府出台了一系列的调控政策。

例如,限购政策、限贷政策、差别化二手房交易税等。

这些政策的出台有效地控制了房地产市场的过热,保持了市场的稳定。

综上所述,上海房地产市场一直保持着供需矛盾突出、价格波

动大、投资回报率高、调控政策完善等特点。

尽管市场存在一定风险和不确定性,但上海作为中国经济中心和金融中心的地位,以及政府的调控政策,使得其房地产市场仍然具有投资潜力和吸引力。

上海房地产调研报告

上海房地产调研报告

上海房地产调研报告

根据对上海房地产市场的调研,以下是我对该市场的观察和分析:

首先,上海的房地产市场面临着供需不平衡的挑战。

由于经济发展和人口增长的持续推动,对住房的需求不断增加,但供应无法及时跟上。

这导致了房价的上涨和市场的波动。

尤其是市区地段,由于供应稀缺以及地价的上涨,房价高企,给购房者造成了巨大的压力。

其次,房地产市场的政策调控对市场起到了重要的影响。

政府出台的限购、限贷等政策,旨在控制市场的投机性,稳定房地产市场。

这些政策对市场起到了一定的抑制作用,但同时也对购房者带来了一定的限制。

此外,在政策调控下,房地产企业也面临着更高的融资成本和运营压力。

再次,上海的房地产市场正在经历着结构调整和转型升级。

随着城市的发展和建设,新的房地产项目不断涌现,如滨江新区、迪士尼度假区等。

这些新项目促进了房地产市场的发展和创新,为购房者提供了更多的选择和机会。

最后,房地产市场的稳定发展需要持续的监管和政策引导。

政府需要加强对市场的监管,遏制市场的投机行为,保护购房者的合法权益。

同时,政府还应加大对保障性住房的建设力度,满足广大市民的基本住房需求。

总的来说,上海的房地产市场面临着一系列的挑战和机遇。

在需求旺盛的情况下,政府需要引导市场健康发展,保护购房者的权益;房地产企业需要创新发展,提供更多符合市场需求的产品;购房者需要理性购房,避免盲目投资。

只有共同努力,才能实现上海房地产市场的稳定与繁荣。

上海房地产市场调研报告

上海房地产市场调研报告《上海房地产市场调研报告》近年来,上海房地产市场经历了快速的发展和变化。

在这样的背景下,进行一次全面的市场调研显得尤为必要。

本报告的目的是通过对上海房地产市场的调研,分析市场现状、趋势和热点问题,为相关行业提供决策支持和发展建议。

一、市场概况上海房地产市场呈现出高价位、高需求、高投资回报率的特点。

截至目前,城市中心地段的商品房价格稳步上涨,而郊区和远郊地区的房价也在逐渐回升。

同时,大量的楼盘项目陆续上市,竞争愈加激烈。

二、消费者需求近年来,上海购房者的需求呈现出多样化和个性化的趋势。

他们既关注房产的品质和地理位置,也对楼盘的周边配套和生活环境有着更高的要求。

年轻购房者成为市场的新趋势,他们更加追求新颖、便利和多元化的生活方式。

三、政策影响国家对房地产市场的政策不断进行调整和优化,对于购房者和开发商来说都是一种挑战和机遇。

政府大力发展长租公寓、共有产权房等新型住房模式,促进房地产市场的健康发展。

四、发展建议在上海房地产市场的调研中,我们发现商业地产和住宅地产的发展呈现出不同的趋势。

商业地产时代的到来为整个行业带来了新的挑战和发展机遇,而住宅地产市场也呈现出年轻化和差异化的趋势。

因此,我们建议开发商应该根据市场需求的变化,不断更新产品模式和服务,以适应市场的发展。

综上所述,《上海房地产市场调研报告》对上海房地产市场进行了全面的调查和分析。

报告全面展示了上海房地产市场的现状和发展趋势,为相关行业提供了重要的参考和指导,有助于制定合适的战略和决策。

希望本报告能够为上海房地产市场的健康发展作出贡献。

上海市房地产市场分析报告

上海市房地产市场分析报告

概述

本文将对上海市房地产市场进行分析。

通过对市场趋势、房价、销售情况和投资机会的剖析,对市场进行全面评估,为相关行业提

供参考意见。

市场趋势

上海市房地产市场近年来经历了快速发展。

房价稳定增长,市

场需求旺盛。

政府对于稳定房价的政策措施,以及对购房者的支持

政策,进一步促进了市场的繁荣。

房价分析

上海市房价保持了稳步上涨的势头。

近年来,随着市场需求的

增加,房价呈现出逐年攀升的趋势。

此外,特定地区的房价上涨更

为显著,如市中心及沿海地区。

销售情况

上海市房地产市场的销售情况良好。

购房者的购买力增强,对于高品质住宅和商业物业的需求持续增长。

新房和二手房市场均有较高的成交量。

投资机会

上海市房地产市场存在着许多投资机会。

购买房产作为长期投资可以获得稳定的回报。

此外,开发商对于土地资源的需求也提供了投资机会。

结论

综上所述,上海市房地产市场在稳步增长,市场需求旺盛。

房价稳定上涨,销售情况良好。

投资者可考虑在该市场寻找合适的投资机会。

以上仅为对上海市房地产市场的初步分析,具体决策仍需要基于进一步的研究和论证。

任何投资行为都必须经过慎重考虑,建议在进行任何投资前咨询相关专业人士。

【注意:本文分析基于公开信息,不构成任何投资建议,投资风险自负。

】。

2011年全年上海房地产市场数据报告_11页_同策

同策观点——购房者喜,开发商悲!众所周知,2012年中国经济增速将下滑。

但是可能出现的下滑幅度,笔者认为会比想象中更大,目前乐观的GDP增速预测为8.8%。

但是同策分析师姚伯均通过研究后发现,美欧经济比想象中坏,因此中国经济也不可能太乐观。

美国经济复苏很虚。

它的实体经济复苏有赖于美元不能走强,然而近一段时间来看美元强势特征一直延续着,对其制造业以及制造业带动的就业冲击是很大的。

同时欧洲情况十分糟糕,欧央行为大银行提供的贷款都躺在存款账户里面,没有一家投资机构愿意冒风险投资欧债。

欧元货币扩张很难带来实质性的债务缓解,欧洲2012年基本会出现衰退。

而国内经济转型所带来的东部经济增速下滑,使得GDP或许只能维持8%的增速。

同时由于出口困难,中小企业倒闭还会扩大,就业问题会凸显。

因此,同策分析师姚伯均大胆预测,一旦大部分项目价格回归15%左右,同时经济出现大幅度下滑,有关部门就会大幅度调整货币政策,或许救市政策在2012年四季度就会出现。

因此明年下半年货币政策会更加松一点。

全年存款准备金率可能会下调4次到5次。

基于上述判断,同策分析师姚伯均对于明年的房地产市场持有购房者喜,开发商悲的观点。

在这种情况下,明年三月份之前肯定会有一部分中等规模的开发商将跟随今年大开发商降价的脚步,主动把价格回归合理。

这是购房者最好的机会。

同策分析师姚伯均认为在下半年,定位合理、配套完善、品质和价格有优势的项目会吸引为数不少的近两年被压制的改善性需求入市,带动成交量大幅度回升。

不过同策分析师姚伯均坚信不过很多开发商可能看不到那个时候的情景了。

2012年将有一些中小型开发商复制1998年的房地产烂尾的情景,可能会有大量的中小房企退出这个市场,甚至不排除倒掉一两家大开发商。

总之明年资金链是开发商的核心问题。

搞得好开发商还能高兴一下,搞不好就只好哭天喊地了。

因此同策分析师姚伯均建议开发商,在年初就要反思自身定位,开发商必须要想清楚今后服务哪些购房者。

上海房地产调研报告

上海房地产调研报告【调研背景】本次调研报告针对上海房地产市场进行了综合分析,以了解该市场的现状与未来发展趋势。

通过对不同区域、不同类型房产的市场需求、价格走势、供需关系等进行深入调研,为投资者和业内人士提供有关上海房地产市场的参考和指导。

【市场概况】上海作为中国的经济、金融中心,房地产市场一直备受关注。

近年来,上海房地产市场整体呈现平稳增长态势。

由于国内外的因素影响,房地产市场出现了一些相对的波动,但总体来说,上海的房地产市场仍然保持着稳定增长的势头。

【区域分析】据调研结果显示,上海的房地产市场存在明显的区域差异。

浦东新区作为上海的发展重点区域,其房地产市场特点是供不应求,价格相对较高。

而闵行区、杨浦区等一些相对较偏远的区域,房地产市场的价格相对较低,但也存在一定的增值潜力。

【需求分析】根据市场调研数据显示,上海的房地产市场需求呈现多样化趋势。

住宅需求仍然是市场的主要驱动力,不过随着人们对生活品质要求的提高,高品质的住宅和别墅的需求也在逐步增加。

同时,商业地产方面,写字楼和商业综合体的需求也较为旺盛。

【价格走势】在房地产市场调研中,价格走势是一个重要的指标。

根据调研数据分析,上海的房地产价格整体上呈稳中有升的趋势,不同类型房产的增长速度略有差异。

住宅类房产的价格相对较为稳定,而商业地产和写字楼的价格涨幅较大。

【供需关系】供需关系是影响房地产市场的重要因素之一。

根据调研结果显示,上海房地产市场整体上呈现供不应求的状态。

尤其是在供地政策收紧的情况下,市场供应量相对较小,而需求量仍然大幅增长,从而推高了房地产价格。

【风险与展望】上海的房地产市场在稳定增长的同时也面临一些潜在风险。

政策风险、经济波动等因素可能对市场产生一定的不利影响。

不过,随着国家加强对房地产市场的监管,市场整体风险得到一定程度的控制,预计未来上海的房地产市场仍然会保持较为稳定的发展态势。

【结论】综合以上调研结果,上海房地产市场整体稳中有升,不同区域和类型的房产具有一定差异性。

上海房地产市场分析报告

上海房地产市场分析报告1. 引言上海作为中国的经济、金融和商业中心,房地产市场一直备受关注。

本报告将对上海房地产市场的现状进行分析,并探讨未来趋势。

2. 市场概况近年来,上海房地产市场一直处于高热状态。

由于城市经济的快速发展和人口流入的增加,房价一直保持稳定上涨的趋势。

上海作为国际化大都市,在吸引外资和引进高新技术企业方面也有很大优势,这进一步推动了房地产市场的发展。

3. 房价走势分析根据统计数据显示,上海房价在过去五年中呈现出稳定增长的态势。

特别是在市中心地区和热门地段,房价上涨更为显著。

这主要受到供需关系的影响,供应相对不足导致房价上涨。

此外,投资购房需求和土地资源有限也是导致房价上涨的重要因素。

4. 政策影响政策对房地产市场有着重要的影响。

近年来,上海市政府出台了一系列调控政策,以遏制房价的过快上涨。

限购政策、限售政策以及提高二手房交易税等措施被采取,以控制投资购房需求,维持市场稳定。

这些政策在一定程度上起到了效果,使得房价增长的速度有所放缓。

5. 供需关系上海的房地产市场供应相对紧张,房源有限。

而随着人口的增加和经济的发展,购房需求一直保持较高的水平。

这导致供需关系紧张,房价上涨势头较为明显。

未来随着政府的推动,预计供应会有所增加,但需求仍然会保持在较高水平。

6. 风险与挑战尽管上海房地产市场前景看好,但也面临一些风险和挑战。

首先,房价过快上涨可能导致泡沫的形成,一旦泡沫破裂,市场将面临较大的风险。

其次,政策调控的不确定性也对市场稳定性带来一定的影响。

此外,金融政策的变化和利率的上升也可能对购房需求造成影响。

7. 未来趋势展望考虑到上海作为国际化大都市的优势和城市发展的潜力,预计房地产市场将保持稳定增长的态势。

政府将继续出台调控政策,以遏制房价的过快上涨。

同时,预计随着供应的增加和需求的稳定,房价将保持相对稳定的增长。

8. 结论综上所述,上海房地产市场处于高热状态,房价持续上涨。

政策调控和供需关系是影响市场的重要因素。

上海房地产研究报告

上海房地产研究报告

根据上海房地产市场的研究报告,以下是对该市场的一些主要观察和分析:

1. 房价:上海的房价一直以来都较高,尤其在市中心地区。

房价上涨主要受到供需关系的影响,随着人口的增加和城市化的推进,房价逐渐上升。

2. 住宅市场:上海的住宅市场一直以来都非常活跃,不论是一手房还是二手房都有较高的交易量。

购房需求主要来自居民自住和投资两方面。

3. 商业地产市场:上海的商业地产市场也相当发达,尤其是在商业区和购物中心。

上海作为中国的金融中心,在吸引国内外企业进驻和扩张方面具有很大的吸引力。

4. 租赁市场:上海租赁市场也非常活跃,大量的外来人口和短期居住者对于租赁需求的增加起到了推动作用。

同时,许多年轻人也更愿意选择租房而不是购房。

5. 政策调控:上海的房地产市场一直受到政府的调控,以控制房价上涨和保持市场稳定。

政府采取了多种措施,如限购、限贷和限售等,以抑制过热的市场。

总体而言,上海的房地产市场具有较高的活力和潜力,但也存在一些风险和挑战。

在未来,预计市场将继续保持稳定增长,但政府对市场进行调控的力度也将持续加强。

2011年全年上海房地产市场数据报告_11页_同策

同策观点——购房者喜,开发商悲!众所周知,2012年中国经济增速将下滑。

但是可能出现的下滑幅度,笔者认为会比想象中更大,目前乐观的GDP增速预测为8.8%。

但是同策分析师姚伯均通过研究后发现,美欧经济比想象中坏,因此中国经济也不可能太乐观。

美国经济复苏很虚。

它的实体经济复苏有赖于美元不能走强,然而近一段时间来看美元强势特征一直延续着,对其制造业以及制造业带动的就业冲击是很大的。

同时欧洲情况十分糟糕,欧央行为大银行提供的贷款都躺在存款账户里面,没有一家投资机构愿意冒风险投资欧债。

欧元货币扩张很难带来实质性的债务缓解,欧洲2012年基本会出现衰退。

而国内经济转型所带来的东部经济增速下滑,使得GDP或许只能维持8%的增速。

同时由于出口困难,中小企业倒闭还会扩大,就业问题会凸显。

因此,同策分析师姚伯均大胆预测,一旦大部分项目价格回归15%左右,同时经济出现大幅度下滑,有关部门就会大幅度调整货币政策,或许救市政策在2012年四季度就会出现。

因此明年下半年货币政策会更加松一点。

全年存款准备金率可能会下调4次到5次。

基于上述判断,同策分析师姚伯均对于明年的房地产市场持有购房者喜,开发商悲的观点。

在这种情况下,明年三月份之前肯定会有一部分中等规模的开发商将跟随今年大开发商降价的脚步,主动把价格回归合理。

这是购房者最好的机会。

同策分析师姚伯均认为在下半年,定位合理、配套完善、品质和价格有优势的项目会吸引为数不少的近两年被压制的改善性需求入市,带动成交量大幅度回升。

不过同策分析师姚伯均坚信不过很多开发商可能看不到那个时候的情景了。

2012年将有一些中小型开发商复制1998年的房地产烂尾的情景,可能会有大量的中小房企退出这个市场,甚至不排除倒掉一两家大开发商。

总之明年资金链是开发商的核心问题。

搞得好开发商还能高兴一下,搞不好就只好哭天喊地了。

因此同策分析师姚伯均建议开发商,在年初就要反思自身定位,开发商必须要想清楚今后服务哪些购房者。

上海房地产市场调研报告

上海房地产市场调研报告1. 引言本报告旨在对上海房地产市场进行全面调研和分析,为投资者提供有关上海房地产市场的信息和建议。

首先,我们将介绍上海市的背景和房地产市场的发展情况。

然后,我们将分析上海房地产市场的供求关系、价格趋势以及投资机会。

最后,我们将总结报告并提出相应的投资建议。

2. 上海市概况上海市位于中国东部沿海地区,是中国最大的经济中心之一。

作为中国的金融、贸易和航运中心,上海吸引了大量的国内外资本和人才。

上海的发展迅速,城市化程度高,人口稠密。

这为房地产市场提供了巨大的发展空间和需求。

3. 上海房地产市场发展情况上海房地产市场近年来持续增长,房地产投资规模不断扩大。

房地产业成为上海市的支柱产业之一,对经济增长起到了重要的推动作用。

不仅本地居民投资需求旺盛,国内外投资者对上海房地产市场也表现出浓厚的兴趣。

4. 上海房地产市场的供求关系4.1 供应端情况上海房地产市场供应端主要包括商品房和二手房。

商品房的供应来源于房地产开发商,而二手房的供应则来自于购房者的转售行为。

随着上海城市化进程的推进,新建商品房的供应量逐渐增加。

此外,产权交易市场的发展也提高了二手房的流动性。

4.2 需求端情况上海的房地产需求主要来自于两方面。

一方面,本地居民的居住需求推动了房地产市场的发展。

随着人口增加和城市化进程的加快,对住房的需求持续增长。

另一方面,投资需求也成为上海房地产市场的重要推动力。

不少国内外投资者看中上海房地产市场的投资潜力,通过购买房产获取稳定的租金收益或资本增值。

4.3 供需关系和价格趋势上海房地产市场供求关系紧张,供不应求。

市场价位持续上涨,尤其是热门地段和品质优良的房产。

然而,近年来政府出台了一系列调控政策,包括限购、限贷等,对房价上涨起到了一定的制约作用。

因此,上海房地产市场的价格趋势相对稳定。

5. 上海房地产市场的投资机会5.1 本地居民投资机会对于本地居民而言,购买适合自身需求的住房是最直接的投资机会。

上海房地产调研报告

上海房地产调研报告

《上海房地产调研报告》

近年来,上海房地产市场一直备受关注,因为这座大都市以其繁荣的经济和快速发展的城市规划而闻名。

为了更好地了解上海房地产市场的现状和未来趋势,我们进行了一项深入的调研。

在调研中,我们发现上海的房地产市场仍然呈现出持续增长的趋势。

随着城市人口的不断增加,对住房需求的压力也在增加。

虽然政府出台了一系列政策来控制房地产市场的过热发展,但仍然难以完全解决问题。

另一方面,我们也发现上海的房地产市场在不断创新和发展。

随着科技的进步和互联网的普及,新型住房租赁模式和房地产金融产品不断涌现,为市场带来了更多选择和可能性。

然而,值得注意的是,随着房地产市场的繁荣,也伴随着一些问题的出现。

比如,房地产泡沫的风险和土地资源的有限性等,都给市场带来了不小的挑战。

综合来看,上海房地产市场在快速发展的同时也面临着一些挑战。

我们认为,政府和相关部门需要加强监管,引导市场健康发展,同时房地产企业也需要更加注重创新和可持续发展,以应对市场的变化和挑战。

《上海房地产调研报告》希望通过这项调研,为相关机构和企业提供一些有益的参考,促进上海房地产市场的稳健发展。

同

时,我们也将继续对市场进行跟踪观察,为相关方提供更及时的信息和建议。

上海房地产研究报告-中国上海房地产市场深度分析及发展趋势研究预测报告

随着土地资源的日益稀缺,上海土地成交价格不 断攀升,尤其是市中心及热门区域的地块更是备 受追捧。

土地竞拍方式

上海土地竞拍方式多样,包括招标、拍卖、挂牌 等,吸引了众多国内外知名开发商的积极参与。

住宅市场分析

住宅供应情况

01

上海住宅市场供应相对充足,涵盖了从高端豪宅到普通商品房

等各类住宅产品。

住宅销售价格

02

受政策调控和市场需求等多重因素影响,上海住宅销售价格波

动较大,但总体呈上涨趋势。

购房政策与限制

03

上海市政府出台了一系列购房政策和限制措施,以遏制房价过

快上涨和保障居民合理住房需求。

商业地产市场分析

商业地产类型

上海商业地产类型丰富,包括购 物中心、写字楼、酒店等,满足 了不同商业业态的需求。

06

结论与展望

研究结论总结

上海房地产市场持续繁荣,但增速有所放缓。近年来,上海房地产市场规模不断扩大,交易量保持稳 定增长,但受到政策调控和市场供需关系的影响,增速有所放缓。

多元化住房供应体系逐步完善。上海市政府积极推进租赁住房、共有产权房等多元化住房供应体系建设 ,以满足不同层次、不同需求的人群的住房需求。

产品竞争

在市场需求多样化的背景下,房地产产品的差异化竞争将更加重要,房企需要不断创新 产品以满足不同客户的需求。

区域竞争

不同区域的房地产市场将呈现差异化的发展态势,核心城区和郊区新城的竞争将更加激 烈。

技术创新和应用趋势预测

01

智能化技术

02

绿色建筑技术

随着人工智能、物联网等技术的不断 发展,智能化将成为未来上海房地产 市场的一个重要趋势,智能家居、智 慧社区等应用将更加普及。

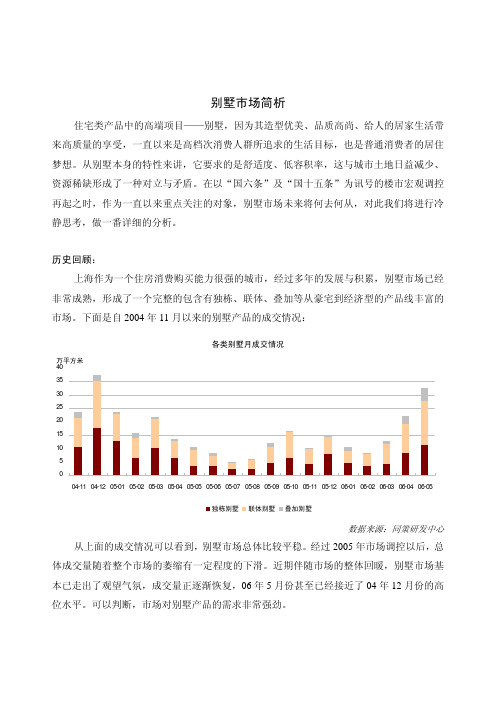

同策--上海别墅市场专题研究报告

别墅市场简析住宅类产品中的高端项目——别墅,因为其造型优美、品质高尚、给人的居家生活带来高质量的享受,一直以来是高档次消费人群所追求的生活目标,也是普通消费者的居住梦想。

从别墅本身的特性来讲,它要求的是舒适度、低容积率,这与城市土地日益减少、资源稀缺形成了一种对立与矛盾。

在以“国六条”及“国十五条”为讯号的楼市宏观调控再起之时,作为一直以来重点关注的对象,别墅市场未来将何去何从,对此我们将进行冷静思考,做一番详细的分析。

历史回顾:上海作为一个住房消费购买能力很强的城市,经过多年的发展与积累,别墅市场已经非常成熟,形成了一个完整的包含有独栋、联体、叠加等从豪宅到经济型的产品线丰富的市场。

下面是自2004年11月以来的别墅产品的成交情况:数据来源:同策研发中心从上面的成交情况可以看到,别墅市场总体比较平稳。

经过2005年市场调控以后,总体成交量随着整个市场的萎缩有一定程度的下滑。

近期伴随市场的整体回暖,别墅市场基本已走出了观望气氛,成交量正逐渐恢复,06年5月份甚至已经接近了04年12月份的高位水平。

可以判断,市场对别墅产品的需求非常强劲。

下面是别墅产品不同类型的成交情况:数据来源:同策研发中心叠加别墅是介于复式及别墅的中间产品,其别墅特性并不强烈。

它与花园洋房又存在有一定的同质,因此在市场接受度上并不是非常理想。

去化情况并不活跃,供求及成交价格都比较低迷。

虽然最近一个季度,成交和供应量均有了大幅度的提高。

但是总体看来,叠加别墅存在有较大的市场风险。

数据来源:同策研发中心联体别墅面积和价格控制适中,品质相对较高。

它拥有别墅的生活氛围,但价格也相对便宜,因此市场接受度高,成交也非常活跃。

虽然也受到05年宏观调控的影响,但成交量保持的比较平稳。

据此我们可以判断,丰富的自住需求对联体产品的支撑较强。

数据来源:同策研发中心独栋别墅是市场中相对高端的部分,不论自住或是投资均有较高的价值。

从上面的图中可以看到,供应和成交总量基本持平,这意味着独栋别墅市场需求非常强劲。

上海房产市场调研报告范文

上海房产市场调研报告范文上海房产市场调研报告一、引言上海房产市场是全国乃至全球最具活力和竞争力的房地产市场之一。

随着上海逐渐发展成为国际金融和商业中心,房地产市场也在持续增长和变化。

本报告旨在通过对上海房产市场的调研,提供市场情况、发展趋势和投资机会的分析。

二、市场情况1. 房价走势根据上海市不动产登记中心的数据,过去五年间,上海房价呈现稳定增长的趋势。

房价上涨的主要原因包括城市经济发展、人口增长、政府政策的支持等。

2. 供需状况尽管上海市政府一直在大力推进房地产供应,但供不应求的状况仍然存在。

与市中心地区相比,周边城区和郊区的房屋供应更充足,尤其是高档住宅区。

此外,外国投资者也是市场需求的重要组成部分。

3. 租赁市场上海租赁市场在经济增长和人口流动促进下逐渐成熟。

租金水平在中心城区相对较高,尤其是商业办公楼和高档住宅区。

而城市郊区的租金水平相对更低。

三、发展趋势1. 城市扩张和新开发区域随着上海市规划的城市扩张,地产开发商将继续寻求新的机会。

尤其是在浦东新区、虹口区和杨浦区等新兴区域,新建住宅项目将有更多的出现。

2. 绿色建筑和可持续发展在全球环保意识不断提升的背景下,上海市政府将推动建筑行业向绿色和可持续发展方向转型。

未来的房地产开发将注重环境友好、资源节约和能源效率。

3. 互联网对房地产业的影响随着互联网的快速发展,在线房地产平台和代理经纪人服务的崛起将改变购房和租赁的方式。

消费者能够更方便地搜索房源、比较价格和进行交易。

四、投资机会1. 高端住宅上海市对高端住宅的需求稳定增长。

投资者可通过购买高档住宅在房价上涨和租金收入上获得相对高回报。

2. 商业地产上海作为国际商业中心,在商业地产方面有较大的投资机会。

购买商业办公楼和零售店铺可获得稳定的租金收入和资本增值。

3. 租赁市场上海的租赁市场在不断增加的移民和外国人口的影响下,未来将呈现增长态势。

投资者可以通过购买出租物业来获得稳定的租金收入。

上海房地产市场形势的调研报告

上海房地产市场形势的调研报告上海房地产市场形势的调研报告上海房地产市场保持持续、稳定、健康的发展态势,房价涨幅回落,供应略大于需求的走向渐渐明朗化,后市发展继续看好。

独家发表市房地产行业协会《上海房地产市场形势的调研报告》,为广大读者科学地分析和判断市场提供客观公正的信息。

根据协会新一届理事会关于加强房地产市场形势调研分析的要求和中国房地产业协会关于开展房地产市场调研的通知。

上海市房地产行业协会邀请有关行政部门和研究机构的负责同志共同组成调研组,对上海市房地产市场形势进行专题调研,并形成本调查报告。

一、2003年和2004年1-7月上海房地产市场发展的基本情况1、房地产项目土地供应情况2003年全市房地产项目供应土地2809.53公顷,比上年增长3.8%。

其中住宅项目供地2268.07公顷,占80.72%。

2004年1-7月房地产项目供应土地1517.66公顷,占上年供应总量的54.02%。

其中住宅项目供地1282.59公顷,占84.5%。

上海市2003年度与2004年1-7月各区房地产项目土地供应情况注:住宅面积包括商品住宅、商住、中低价房用地。

其他用地不包括工业用地。

根据市房地资源局土地处编报的土地出让金(不含动折迁费)地价指数,2003年上海地价涨幅较大,2004年涨幅明显下降。

上海土地交易价格指数土地用途2003年第四季度同比指数土地宏观调控的主要措施是:(1)加大推行用地预审制度的力度。

即在项目立项、选址阶段,用地管理部门对项目用地规模、吸纳资金强度、土地产出率等进行预审,增强土地供应参与宏观经济调控的能力。

(2)扩大和完善经营性用地由市场配置的供应机制。

不断规范和扩大公开招标范围,实现市场调节、政府调控。

同时,逐步推进出让地块由毛地向熟地转化的供应方式。

(3)完善土地供应结构、平衡区域分布,平抑房价。

去年下半年以来,一是增加中低价房土地供应量,计划近三年每年推出300万平方米中低价房的土地。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

成交套数

141 242 206 414 149 98 112 100 1462

成交面积(㎡)

11527 26830 28330 67121 28083 22341 30725 40466 255424

面积占比(%)

4.51% 10.50% 11.09% 26.28% 10.99% 8.75% 12.03% 15.84% 100% 注:数据来源同策数据库2010.10.09

从整体供应来看,0-90㎡和150-180㎡的产品供应量最大,其次是120-150㎡ 的产品。

2010年成交均价40000元/㎡以上公寓项目各面积段去化分析

成交均价 (元/㎡)

49405 51319 50639 49472 54154 57232 63609 83645 588101

面积段(㎡)

0-90(含) 90-120(含) 120-150(含) 150-180( 含) 180-210(含) 210-250(含) 250-300(含) >300 合计

600 500 400 300 200 100 0 90平米以下 90-110平米 110-130平米 130-150平米 150-200平米 200-300平米 300平米以上 供应套数(套) 57 94 166 563 306 82 94

数据来源:安居客房产网

嘉里华庭各面积段供应套数

嘉里华庭近半年成交均价走势

供应面积(㎡)

72221.65 50729.68 93671.46 131424.74 57731.18 52981.47 85198.67 55780.95 599739.8

面积占比(%)

12.04% 8.46% 15.62% 21.91% 9.63% 8.83% 14.21% 9.30% 100% 注:数据来源同策数据库2010.10.09

楼盘名称 仁恒河滨城 区域 浦东新区 环线 内环以内 板块 花木板块 总套数 318 总面积 43466.95 总金额 226896.6 成交均价 52200

九龙仓玺园

百汇园 静安均泰丽轩 尚海湾豪庭 香梅花园

杨浦区

徐汇区 静安区 徐汇区 浦东新区

中外环间

内中环间 内环以内 内中环间 内环以内

新江湾城板块

41518.41

47880.61 42700.48 25090.37 14218.88 79842.87 21674.11 40163.35 13219.94 33312 9764.41 25804.33 44569.58 8287.23 26274.48

53601

59268 51502 56703 42850 82857 42140 78757 44209 90227 45350 55857 68462 42494 102986

127920

40724 40743 41201 51643

2010年至今上海市成交单价40000元/m² 以上的公寓楼盘汇总

从64个公寓楼盘来看,其中42个分布在内环内,11个内中环,9个中外环,2个外郊环 2010年至今共1462套公寓成交,成交面积255424平方米,成交均价达到58101元/m²

从整体供求来看,截至到2010年10月9号,均呈现供大于求的状态, 从面积段来看,90-120m² 和150-180m² 相对来说供求较好。

2010年成交均价40000元/㎡-80000元/㎡的二手公寓典型项目

选取四个二手公寓成交均价在40000元/m² 的楼盘

来观察下二手房源的供求状况

嘉里华庭二手房供求状况

注:数据来源同策数据库2010.10.09

2010年成交均价40000元/㎡以上公寓项目各面积段供应分析

面积段(㎡)

0-90(含) 90-120(含) 120-150(含) 150-180( 含) 180-210(含) 210-250(含) 250-300(含) >300 合计

供应套数

884 492 688 810 322 242 316 149 3903

嘉里华庭目前可售的二手房源共1362套,其中130-150㎡

嘉里华庭5月起成交均价一直缓慢走低,到了金9银10两

和150-200㎡房源供应量最大,占该盘二手总供应量41%和 22%。

月,成交均价急剧攀升,10月成交价更突破60000元/㎡, 根据中介反映成交量也较理想。主要为130-150平的房源。

供应 供应面积(㎡)

72221.65 50729.68 93671.46 131424.74

成交 成交套数

141 242 206 414

成交面积(㎡)

11527 26830 28330 67121

供求比例(%)

626.54% 189.08% 330.64% 195.80%

180-210(含)

210-250(含) 250-300(含) >300

2010年至今上海市成交单价40000元/m² 以上的公寓楼盘汇总

楼盘名称 远中风华园 芝大厦 保利维拉家园 城市公寓 静安紫苑 鹿都云间名门苑 明日星城二期 万科济阳苑 永新晶苑 大华锦绣华城 恒陇丽晶公寓 虹临嘉园 沪东财富国际广场 华丽家族古北花园 嘉骊花园 嘉利浦江公馆 老西门公馆 区域 静安区 徐汇区 杨浦区 卢湾区 静安区 松江区 黄浦区 浦东新区 徐汇区 浦东新区 普陀区 虹口区 杨浦区 长宁区 嘉定区 黄浦区 黄浦区 环线 内环以内 内环以内 内中环间 内环以内 内环以内 外郊环间 内环以内 内环以内 内环以内 内中环间 内中环间 内环以内 内中环间 内中环间 外郊环间 内环以内 内环以内 板块 江宁路板块 衡山路板块 新江湾城板块 淮海中路板块 江宁路板块 松江中部板块 老西门板块 浦东世博板块 徐家汇板块 北蔡板块 曹杨板块 四川北路板块 五角场板块 古北板块 南翔板块 黄浦滨江板块 老西门板块 总套数 3 3 2 2 2 2 2 2 2 1 1 1 1 1 1 1 1 总面积 223.61 541.18 166.31 336.47 130.55 194.87 195.64 250.62 978.41 79.63 75.76 155.53 412.79 239.45 92.48 192.97 160.01 总金额 1249.78 3086.62 751.78 1669.83 545.35 834.06 785.48 1059.65 6427.17 462.91 372.94 669.93 1760.14 1029.97 384.65 948.04 1019.63 成交均价 55891 57035 45204 49628 41773 42801 40149 42281 65690 58133 49227 43074 42640 43014 41593 49129 63723

2010年至今上海市成交单价40000元/m² 以上的公寓楼盘汇总

楼盘名称 绿地卢湾滨江CBD(绿地浦晖国际中心) 徐汇苑 品尊国际公寓 汤臣一品大厦 凯欣豪园 白金湾府邸 财富海景花园 黄浦丽园 嘉里华庭 君御豪庭 经典茂名公寓 星河湾荟苑 证大源深金融大厦 中环凯旋公寓 高福坊(新都国际城) 鸿丰香缇花园 世纪虹苑 天山怡景苑 协合紫薇园 新港城 区域 卢湾区 徐汇区 普陀区 浦东新区 长宁区 虹口区 浦东新区 黄浦区 长宁区 静安区 静安区 浦东新区 浦东新区 普陀区 闸北区 长宁区 长宁区 长宁区 徐汇区 虹口区 环线 中外环间 中外环间 中外环间 内环以内 内环以内 内环以内 内环以内 内环以内 内环以内 内环以内 内环以内 中外环间 内环以内 内中环间 内环以内 内环以内 中外环间 内中环间 内中环间 内环以内 板块 打浦桥板块 龙华板块 光新板块 陆家嘴滨江板块 中山公园板块 北外滩板块 陆家嘴滨江板块 老西门板块 新华路板块 江宁路板块 南京西路板块 花木板块 洋泾板块 万里板块 不夜城板块 新华路板块 古北板块 虹桥板块 长桥板块 四川北路板块 总套数 14 12 11 11 8 7 6 6 6 6 5 5 4 4 3 3 3 3 3 3 总面积 4462.31 2800.65 1827.15 5749.59 1652.46 2166.88 2374.98 1313.83 1456.76 1018.96 780.07 1411.23 370.32 844.11 214.95 1229.99 642.88 554.32 185.09 336.71 总金额 29456.4 18381.96 7462.15 91101.54 7073.18 16815.45 17098.2 5416.81 12905.13 4609.96 5839.22 6342.7 1495.94 3542.02 921.29 6004.97 2984.97 3093.57 825.61 1384.61 成交均价 66012 65635 40840 158449 42804 77602 71993 41229 88588 45242 74855 44944 40396 41962 42861 48821 46431 55808 44606 41122

322

242 316 149

57731.18

52981.47 85198.67 55780.95

149

98 112 100

28083

22341 30725 40466

205.57%

237.15% 277.29% 137.85%

合计

3903

599739.8

1462

255424

234.80%

注:数据来源同策数据库2010.10.09

成交均价40000元/㎡以上公寓项目随产品的面积增大,成交均价逐渐增高;

从整体成交来看150-180㎡房型去化最好,2010年至今共成交414套,成交面积占总体成交的26%。

2010年成交均价40000元/㎡以上公寓项目各面积段供求分析

面积段(㎡) 供应套数

0-90(含) 90-120(含) 120-150(含) 150-180( 含) 884 492 688 810