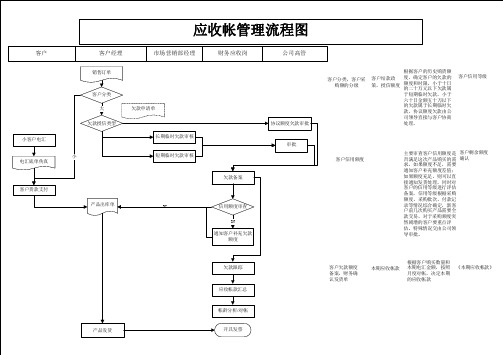

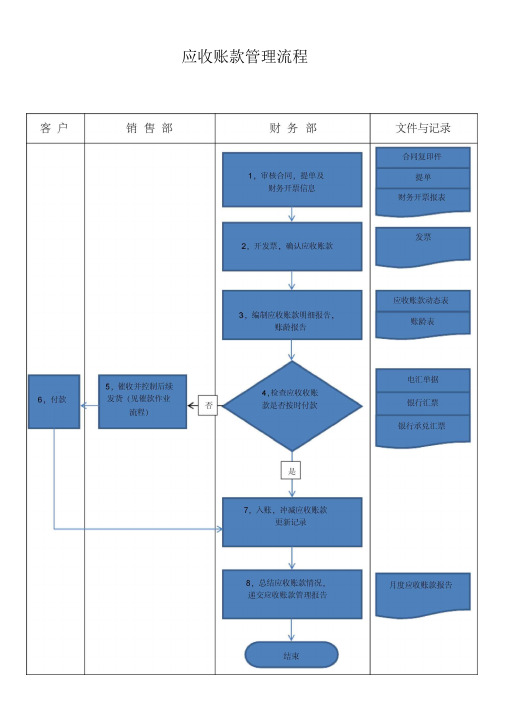

应收账款管理流程图

应收帐款流程图

目錄採購作業流程圖................................................................................................... 错误!未定义书签。

收料驗收作業流程圖ﻩ错误!未定义书签。

廠商退料作業流程圖........................................................................................... 错误!未定义书签。

銷售作業流程圖................................................................................................... 错误!未定义书签。

自製工作令作業流程圖ﻩ错误!未定义书签。

外包工作令作業流程圖ﻩ错误!未定义书签。

盤點作業流程圖................................................................................................... 错误!未定义书签。

應付帳款流程圖ﻩ错误!未定义书签。

應收帳款流程圖ﻩ错误!未定义书签。

營業稅申報流程圖............................................................................................... 错误!未定义书签。

總帳流程圖........................................................................................................... 错误!未定义书签。

MRP流程圖ﻩ错误!未定义书签。

BOM相關作業流程ﻩ错误!未定义书签。

应收账款管理流程图

客户分类,客户采购额的分级客户结款政

策,授信额度

根据客户的历史购货额

度,确定客户的欠款的

额度和时限,小于十日

的二十万元以下欠款属

于短期临时欠款,小于

六十日金额五十万以下

的欠款属于长期临时欠

款,协议额度欠款由公

司领导直接与客户协商

处理。

客户信用等级

客户信用额度

客户欠款额度备案,财务确认发货单本期应收帐款

根据客户购买数量和

本期电汇金额,按照

月度对帐,决定本期

的应收帐款

《本期应收帐款》

主要审查客户信用额度是

否满足这次产品购买的需

求,如果额度不足,需要

通知客户补充额度差值;

如果额度充足,则可以直

接通知发货处理,同时对

客户的信用等级进行评估

备案,信用等级根据采购

额度、采购批次、付款记

录等情况综合确定,新客

户前几次购买产品需要全

款交易,对于采购额度突

然剧增的客户要重点评

估。

特殊情况交由公司领

导审批。

客户剩余额度

确认。

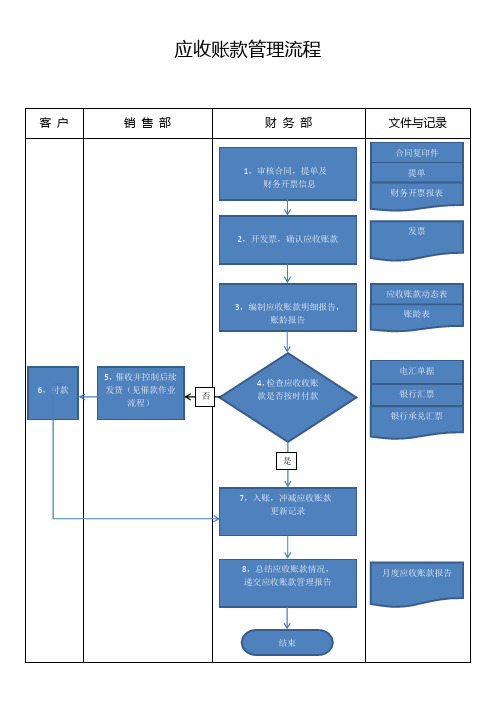

应收账款管理流程图

应收账款管理流程

文件流程图描述

销售部催款作业流程

编制:审核:批准:附件:催款单

催款单

_______公司:

截至_____年__月31日,我公司帐面尚有贵公司欠款_____元(大写人民币_____元整)。

按照与贵公司的有关合同协议的约定,贵公司应当在_____年__月__日之前支付上述款项,但我公司至今仍未受到该笔款项。

因此,特请贵公司能够在近期及时向我公司支付上述款项。

此致

公司(印章) _____年___月___日

_______公司:

截至_____年__月31日,我公司帐面尚有贵公司欠款_____元(大写人民币_____元整)。

按照与贵公司的有关合同协议的约定,贵公司应当在_____年__月__日之前支付上述款项,以上款项我们已经提醒过贵司付款,但是截至年月日,我们仍未收到贵司的付款,希望贵司能在天安排付款。

如有其他原因请即书面回复,!

此致

公司(印章) _____年___月___日

_______公司:

截至_____年__月31日,我公司帐面尚有贵公司欠款_____元(大写人民币_____元整)。

按照与贵公司的有关合同协议的约定,贵公司应当在_____年__月__日之前支付上述款项,鉴于贵司以上款项经多次催收仍不能正常安排付款,我司将暂时停止与贵司的所有交易,请务必及时安排付款。

我们保留随时向法院提请诉讼的权利。

特此通知,!

此致

公司(印章) _____年___月___日。

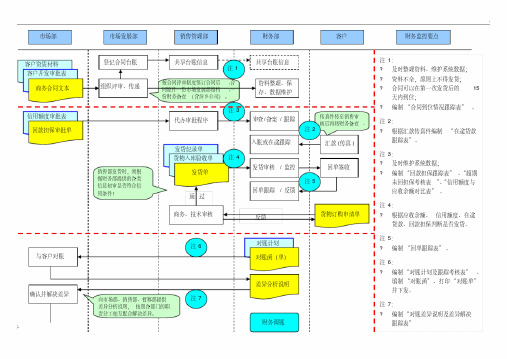

1-5、应收账款管理流程图

回款担保审批单

与客户对账 确认并解决差异

;.

市场发展部

销售管理部

财务部

客户

.

财务监控要点

登记合同台账 组织评审、传递

销售部发货时,须根 据财务部提供的各类 信息初审是否符合信 用条件!

共享台账信息 注1

按合同评审制度签订合同后 ,合 同原件一份市场发展部留档 ,一 份财务备查 (含萍乡公司) 。

注3 代办审批程序

发货纪录单

货物入库验收单

注4

发货单

通过

共享台账信息

资料整理、保 存、数据维护

审查 / 备案 / 跟踪

传真件传至ቤተ መጻሕፍቲ ባይዱ售审

核后再转财务备查 .

注2

入账或在途跟踪

汇款 (传真 )

发货审核 / 监控

注5 回单跟踪 / 反馈

回单签收

商务、技术审核

反馈

货物订购申请单

注6

对账计划

对账函(单)

向市场部、销售部、督察部提供 差异分析说明, 按照各部门的职 责分工相互配合解决差异。

商务技术审核发货纪录单货物入库验收单发货单反馈代办审批程序发货审核监控回单签收回单跟踪反馈信用额度审批表回款担保审批单货物订购申请单审查备案跟踪对账计划对账函单与客户对账差异分析说明确认并解决差异向市场部销售部督察部提供差异分析说明按照各部门的职责分工相互配合解决差异

市场部 客户资质材料 客户开发审批表

跟踪表”

. ;.

未回担保考核表 ”、“信用额度与 应收余额对比表” 。

注 4: ? 根据应收余额、 信用额度、在途

货款、回款担保判断是否发货。

注 5: ? 编制 “回单跟踪表” 。

应收账款程序文件(含流程图)

1 目的加强应收帐款管理。

2 适用范围适用于对产品验收、开票、回款、管理工作控制。

3 职责3.1 根据相关的规章制度和经济活动的核算流程,来加强应收帐款的管理工作。

3.2负责产品验收、开票、回款会计核算,定期与营销中心销管(以下称销管)核对应收账款和预收账款。

3.3建立健全产品验收交付货款登记工作,指导销管建立健全发货申请单登记工作,做到账账相符、帐表相符。

3.4严格按照财务制度管理应收帐款,并根据需要对应收帐款进行定期的统计和分析。

4 流程4.1制造部根据产品交付验收单(发货申请单)登记发货记录并提交产品交付验收单复印件至销管。

4.2销管收到制造部提交的产品交付验收单复印件登记应收帐款报表并将相关资料存档客户档案,同时通知财务登记货款,月底与财务核对应收帐款往来帐。

4.3财务部根据产品交付验收单复印件及发货申请单(出库单)登记应收帐款发货记录,月底与销管核对应收帐款往来帐。

4.4销管根据产品制造部递交产品交付验收单通知业务人员提供客户(工作令号)开票资料。

4.5销管持开票申请单和发货申请单开票联递交财务申请开票。

4.6财务部开票员根据销管提供资料进行审核无误开票,并登记发货开票记录。

4.7销管将开具的发票传递给业务人员,同时根据合同规定要求回款。

4.8法务部根据销管提供客户无理拒付货款申请法律途径回款。

4.9财务部根据银行回款信息反馈给销管。

4.10销管根据财务部提供的回款信息反馈业务员,确认客户(工作令号)回款信息1个工作日内反馈给财务部,同时登记客户档案。

4.11销管每月底(节假日顺延)出具月度应收帐款明细表。

4.12财务部审核销管提供应的应收帐明细表内容是否符合例会工作要求。

4.13销管根据财务部通知联系相关部门负责人约定应收帐款会议时间(规定时间:次月3日,节假日顺延)。

4.14应收帐款会议由财务部总帐会计主持,营销中心(南部、北部)董事长、营运总裁参加。

THANKS !!!致力为企业和个人提供合同协议,策划案计划书,学习课件等等打造全网一站式需求欢迎您的下载,资料仅供参考。

应收账款管理流程(同名7564)

应收账款管理流程文件流程图描述销售部催款作业流程逾期欠款打印催款单孑/是否已'xj发送逾期欠款30天打印三级催款单催款次数二次以内发出催款单并与客户联系三次催款仍不付款结束停止发货及时向营销总监反馈协同财务部,行政办清收编制: 审核: 批准:附件:催款单公司:整 )。

按照与贵公司的有关合同协议的约定, 贵公司应当在 述款项,但我公司至今仍未受到该笔款项。

因此,特请贵公司能够在近期内及时向我 公司支付上述款项。

此致公司(印章) 年___月___日催款单截至 _____ 年__月 31日,我公司帐面尚有贵公司欠款元(大写人民币年__月__日之前支付上公司(印章) 年___月___日公司:整) 。

按照与贵公司的有关合同协议的约定,贵公司应当在 上述款项,以上款项我们已经提醒过贵司付款,但是截至如有其他原因请即书面回复,谢谢! 此致截至 _____ 年__月 31日,我公司帐面尚有贵公司欠款元 ( 大写人民币 年__月__日之前支付 收到贵司的付款,希望贵司能在天内安排付款。

年 月 日,我们仍未公司(印章) 年___月___日公司:整) 。

按照与贵公司的有关合同协议的约定,贵公司应当在 上述款项,鉴于贵司以上款项经多次催收仍不能正常安排付款,我司将暂时停止与贵 司的所有交易,请务必及时安排付款。

我们保留随时向法院提请诉讼的权利。

特此通知,谢谢!此致截至 ____ 年__月 31日,我公司帐面尚有贵公司欠款元( 大写人民币年__月__日之前支付。

项目全周期应收账款管理流程图

项目停工 7 日发 送律师函

协商未果

由集团提出解除合 同申请

协商未果

依据合同申 请仲裁或提 起诉讼

提 交 竣 工 报 告 后

工程竣工验收阶段管理流程图

未完成

监理单位组织单位工程竣工预验收,提出工 程实体及技术归档资料问题 7 天内项目部必 须整改完毕。

处罚项目经理 500 元;处罚 分公司生产副经理 200 元, 处罚分公司总工 200 元。

合同预结算中心审核 1、合同内容与标前请示八条底

线一致性; 2、毛利率 8%; 3、6 项风险条款及应对措施。

同意

分公司发起 合同签约审批流程

提出修改意见

按各部门意见分公司 与发包人谈判合同

同意

合同预结算中心审核

提

出

修

改

分管副总审批

意

提出修改意见

见

同意 总经理审批

提出修改意见

同意 签订合同并盖章

不同意 严禁签订合同

15 日内

项目经理签订结

算目标责任书

合

同

部

门

监

控

结算计划、项目结算

目标责任书报合同预

结算中心进行备案

30 日内

项目部预算员 整理结算资料

取得竣工验收证明书 10 日内

向发包人报送 结算资料

3 个月内

取得竣工结算报告

结算审核

超过 3 个月无故不结算 分公司发结算催

告函

7 日内

报分公司合同预算 工程科 财务科 7 日内

正常履约项目

竣工已结算项目分层级管理图

拖欠金额 500 万元以内的 项目

账龄一年以上且拖欠金额 500 万元以上的项目

重点、难点项目

应收账款管理流程图

1.风险

(1)L7.4.1未取得有关欠款凭证等资料、应收账款的计帐凭证和有关资料保管不善;或未采取有效措施及时清收应收账款

2.控制措施

1)L:未取得有关欠款凭证等资料、应收账款的计帐凭证和有关资料保管不善;或未采取有效措施及时清收应收账款

(1)L7.4.1-F指定专人负责应收账款管理,并明确职责;建立应收账款清收核查制度,定期与交易相对方对账,并取得书面对账凭证;建立客户授信管理体系,每年组织对客户进行信用等级评定。

(2)L7.4.1-K及时收集相关凭证资料并妥善保管;及时要求欠款单位提供担保;对未按时还款的单位,采取申请支付令、申请诉前保全并起诉等方式及时清收欠款。

3.流程步骤

4.流程接口

KP06.01.10 客户管理

KP06.02.07.02.03 欠款审批

KP06.02.07.02.05 货款催收

MP02.12.02.02 会计业务处理(FMIS7.0)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

注 3: 及时维护系统数据; 编制“回款担保跟踪表”、“超期 未回担保考核表”、“信用额度 与应收余额对比表”。

商务、技术审核 注6

反馈 对账计划

货物订购申请单

注 4: 根据应收余额、信用额度、在途 货款、回款担保判断是否发货。

注 5:

与客户对账

确认并解决差异

注3

代办审批程序

资料整理、保 存、数据维护

审查/ 备案 / 跟 踪

传真件传至销售审 核后再转财务备

注 2 ห้องสมุดไป่ตู้.

发货纪录单 货物入库验收单 注 4

发货单

入账或在途跟踪

汇款(传真)

发货审核 / 监控

回单签收

注5

通过

回单跟踪 / 反馈

注 1: 及时整理资料、维护系统数据; 资料不全,原则上不得发货; 合同可以在第一次发货后的 15 天内到位; 编制“合同到位情况跟踪表”。

市场部

市场发展部

销售管理部

财务部

客户

财务监控要点

客户资质材料 客户开发审批表

商务合同文本

信用额度审批表 回款担保审批单

登记合同台账 组织评审、传递

销售部发货时,须根 据财务部提供的各类 信息初审是否符合信 用条件!

共享台账信息 注1

共享台账信息

按合同评审制度签订合同后,合 同原件一份市场发展部留档,一 份财务备查(含萍乡公司)。

向市场部、销售部、督察部提供 差异分析说明,按照各部门的职 责分工相互配合解决差异。

注7

对账函(单) 差异分析说明

财务调账