支付系统业务量调查统计表

2020年第三季度支付体系运行总体情况

2020年第三季度支付体系运行总体情況文中国人民银行支付结算司2020年第三季度支付业务统计数据显示,银行 账户数量小幅增长,非现金支付业务量增速小幅上 升,支付系统业务量保持增长,全国支付体系运行 总体平稳。

一、银行账户1银行账户数量小幅增长。

截至三季度末,全国共开立银行账户121.65亿户,环比增长2.52%,增速 较上季度末下降0.54个百分点。

单位银行账户数量保持増长。

截至三季度末,全国共开立单位银行账户7352.47万户,环比增长 2.39%,增速较上季度末下降0.38个百分点。

其中,基本存款账户5293.82万户,一般存款账户丨643.26万 户,专用存款账户397.40万户,临时存款账户17.99万 户,分别占单位银行账户总量的72.00%、22.35°/。

、5.40% 和0.24%。

本季度,全国基本存款账户增加 132.26万户,一般存款账户增加32.29万户,专用存 款账户增加7.20万户,临时存款账户减少0.07万户。

个人锒行账户数量小幅增长。

截至三季度末,全国共开立个人银行账户120.92亿户,较上季度末 增加2.97亿户,环比增长2.52%,增速较上季度末下 降0.54个百分点。

人均拥有银行账户数2达8.64户。

二、非现金支付业务三季度,全国银行共办理非现金支付业务3 1000.57亿笔,金额1043.22万亿元,同比分别增长 11.47%和12.66%。

(一)银行卡锒行卡发卡量稳步回升。

截至三季度末,全国银行卡在用发卡数量87.98亿张,环比增长1.62%, 增速较上季度末上升0.11个百分点。

其中,借记卡 在用发卡数量80.33亿张,环比增长1.66%;信用卡 和借贷合一卡在用发卡数量共计7.66亿张,环比增 长1.29%。

全国人均持有银行卡6.28张,其中,人均 持有信用卡和借贷合一~^0.55张。

银行卡联网机具数量小幅增加。

截至三季度末,银行卡跨行支付系统联网特约商户2553.21万*自2015年起,支付体系运行总体情况按照《支付业务统计指标》金融行业标准披露支付业务数据。

2017年第二季度支付体系运行总体情况中国小额信贷联盟

2017年第二季度支付体系运行总体情况12017年第二季度支付业务统计数据显示,全国支付体系运行平稳,社会资金交易规模不断扩大,支付业务量保持稳步增长。

一、非现金支付工具第二季度,全国共办理非现金支付业务2368.98亿笔,金额949.82万亿元,同比分别增长32.30%和1.02%。

(一)票据票据业务票据业务保持保持保持下降下降下降趋势趋势。

第二季度,全国共发生票据业务6103.38万笔,金额41.81万亿元,同比分别下降12.83%和10.59%。

其中,支票业务5653.29万笔,金额37.05万亿元,同比分别下降13.11%和9.59%;实际结算商业汇票业务391.60万笔,金额4.29万亿元,同比分别下降0.94%和14.71%;银行汇票业务14.97万笔,金额868.31亿元,同比分别下降64.71%和65.60%;银行本票业务43.51万笔,金额3803.57亿元,同比分别下降24.27%和23.63%。

电子商业汇票系统业务增长较快电子商业汇票系统业务增长较快。

第二季度,电子商业汇票系统出票129.38万笔,金额2.90万亿元,同比分别增长162.63%和48.90%;承兑134.89万笔,金额2.98万亿元,同比分别增长165.00%和48.54%;贴现35.73万笔,金额1.61万1自2015年起,支付体系运行总体情况按照《支付业务统计指标》金融行业标准披露支付业务数据,由于部分指标统计口径调整,因此部分指标值变化较大。

2非现金支付业务包含票据、银行卡及其他结算业务。

其中,其他结算业务包含贷记转账、直接借记、托收承付及国内信用证业务。

亿元,同比分别增长89.86%和14.75%;转贴现114.60万笔,金额11.87万亿元,笔数同比增长55.87%,金额同比下降4.27%。

(二)银行卡银行卡发卡量保持银行卡发卡量保持平稳平稳平稳增长增长增长。

截至第二季度末,全国银行卡在用发卡数量63.47亿张,同比增长8.90%,环比增长1.35%。

20XX年保险业务支付情况统计表

附件2

20XX年保险业务支付情况统计表填报单位:XXXXXX

填报规则

注1:银行转账支付,指保险公司通过银行账户将款项直接划回投保人、被保险人或受益人银行账户的支付方式,包含银行批量代付、网银转账、指定投保人、被保险人或

受益人为收款人的现金支票、转账支票、汇票、汇款等。

注2:柜面现金支付,指保险公司和代理机构通过柜面向投保人、被保险人或受益人以现金方式支付款项。

注3:营销员代付,指营销员代理保险公司向投保人、被保险人或受益人支付款项。

保险公司通过公司员工在营业场所外支付现金的,纳入“营销员代付”。

(如果存在,

据实填报。

)

注4:退保金支付方式占比的基数(分母)一律为退保金支付的全口径数据。

保险金支付同理。

注5:退保金包括犹豫期内退保和犹豫期外退保,不包括核保未通过(保险合同不成立)情况下的退费。

注6:保险金指保险公司基于保险责任产生的所有给付义务,不涉及保单贷款。

注7:数据统计采取“实收实付制”,区别于财务数据的“权责发生制”。

注8:所填数据精确到小数点后两位。

3。

业务量考核清算表

马景宏 李露 南皮支 王旭 行 许晓萌

合计 人均绩效

0 0

二级支行业务量统计表

填报单位: 业务种类 柜员(个人) 电子银行 (注册、 注销、更 改密码、 挂失凭证 、追加、 渠道开通 情况修改 、更换凭 证、信息 维护) 网点现金 收(付) 款,活期 现金存入 (支 取),客 户单证出 售/回收/ 回购,账 户年检设 置(登 记) 柜员(公司) 保证金一 本通追加 存入(支 取),电 子银行业 务(开户 、销户、 账户变更 、改密码 、证书展 期) 开/销 户(包 含所有 类型开 销 户), 账户维 护(包 含所有 账户维 护) 除以上 常办业 务其它 所有业 务(不 绩效奖金 包括柜 员尾箱 处理、 查询业 务等非 客户类 业务) 统计销户 、定期续 存、定期 支取)

中间业 务(所 有产生 流水的 中间业 务)

特殊业 务类 挂失类 (冻结 自 业务 、解冻 其它 助 (挂失 结、止 业务 设 、解挂 付、解 备 失) 止付、 扣划)

实时(普 通)付 款,行内 转账,短 信账户维 护

本币 (外 汇) 定期 存入 (支 取)

2017年支付体系运行总体情况

2017年支付体系运行总体情况12017年支付业务统计数据显示,全国支付体系运行平稳,社会资金交易规模不断扩大,支付业务量保持稳步增长。

一、非现金支付工具2017年,全国共办理非现金支付业务21608.78亿笔,金额3759.94万亿元,同比分别增长28.59%和1.97%。

(一)票据票据业务量持续下降。

2017年,全国共发生票据业务2.56亿笔,金额172.37万亿元,同比分别下降12.79%和8.21%。

其中,支票业务2.37亿笔,金额153.81万亿元,同比分别下降13.09%和7.23%;实际结算商业汇票业务1648.39万笔,金额16.77万亿元,同比分别下降0.49%和11.48%;银行汇票业务52.73万笔,金额3644.82亿元,同比分别下降65.54%和61.65%;银行本票业务164.70万笔,金额1.42万亿元,同比分别下降29.77%和31.92%。

电子商业汇票系统业务量快速增长电子商业汇票系统业务量快速增长。

2017年,电子商业汇票系统出票655.42万笔,金额12.68万亿元,同比分别增长184.38%和52.02%;承兑678.00万笔,金额13.02万亿元,同比分别增长185.17%和51.75%;贴现179.23万笔,金额6.951自2015年起,支付体系运行总体情况按照《支付业务统计指标》金融行业标准披露支付业务数据。

2非现金支付业务包含票据、银行卡及其他结算业务。

其中,其他结算业务包含贷记转账、直接借记、托收承付及国内信用证业务。

万亿元,同比分别增长113.96%和20.50%;转贴现503.48万笔,金额44.48万亿元,笔数同比增长62.71%,金额同比下降2.89%。

质押式回购44.00万笔,金额6.92万亿元,同比分别增长181.20%和104.90%3。

(二)银行卡。

截至2017年末,全国银行卡在用发卡量保持稳步增长。

发卡量保持稳步增长发卡数量66.93亿张,同比增长9.27%。

2015年中国支付体系运行总体情况

2015年中国支付体系运行总体情况:移动支付增长379.06%2015年支付业务统计数据显示,全国支付体系运行平稳,社会资金交易规模不断扩大,支付业务量保持稳步增长,电子支付业务增长较快。

一、非现金支付工具2015年,全国共办理非现金支付业务943.22亿笔,金额3448.85万亿元。

(一)票据(略)(二)银行卡发卡量保持稳步增长。

截至2015年末,全国银行卡在用发卡数量54.42亿张,较上年末增长10.25%,增速放缓6.88个百分点。

其中,借记卡在用发卡数量50.10亿张,较上年末增长11.81%,增速放缓5.39个百分点;信用卡和借贷合一卡在用发卡数量共计4.32亿张,较上年末下降5.05%,增速放缓21.5个百分点。

借记卡在用发卡数量与信用卡在用发卡数量之间的比例约为12.74:1,较上年末有所上升。

截至2015年末,全国人均持有银行卡3.99张,较上年末增长9.62%。

其中,人均持有信用卡0.29张,较上年末下降14.71%。

北京、上海信用卡人均拥有量仍远高于全国平均水平,分别达到1.34张和1.01张。

受理市场环境不断完善。

截至2015年末,银行卡跨行支付系统联网商户1670.00万户,联网POS机具2282.10万台,ATM 86.67万台,较上年末分别增加466.60万户、688.60万台和25.18万台。

截至2015年末,每台ATM对应的银行卡数量为6279张,较上年末下降21.78%,每台POS机具对应的银行卡数量为238张,较上年末下降23.23%。

银行卡交易量继续增长。

2015年,全国共发生银行卡交易852.29亿笔,同比增长43.07%,增速加快17.91个百分点;金额669.82万亿元,同比增长48.88%,增速加快42.61个百分点。

日均23 350.41万笔,金额18 351.23亿元。

其中,银行卡存现91.92亿笔,金额70.97万亿元,同比分别增长4.57%和0.47%;取现184.21亿笔,金额73.15万亿元,同比分别下降7.48%和1.69%;转账业务285.86亿笔,金额470.70万亿元,同比分别增长157.11%和79.34%;消费业务290.30亿笔,金额55.00万亿元,同比分别增长46.96%和29.78%。

2011年第三季度支付业务统计数据显示,支付体系

2011年第三季度支付体系运行总体情况2011年第三季度支付业务统计数据显示,支付体系继续保持平稳高效运行,支付业务量维持增长趋势,社会资金交易规模持续扩大,资金交易活跃程度明显提高,有力支持了国民经济的平稳较快增长。

一、非现金支付工具业务量稳步增长,增速持续放缓2011年第三季度,国民经济运行总体良好,实现国内生产总值(GDP)11.62万亿元,同比增长9.1%,比上年同期减缓0.5个百分点。

随着中国经济的持续稳定增长,不同经济主体之间联系日益密切,全社会资金交易规模持续扩大,资金交易活跃程度明显提高,非现金支付业务量持续增长。

第三季度,全国共办理非现金支付业务85.92亿笔,金额282.82万亿元,同比分别增长19.9%和21.6%,支付业务量呈现持续上升态势,但增速有所回落,笔数和金额增速同比分别回落12.5个百分点和1.8个百分点。

(一)票据业务票据业务笔数同比小幅下降票据业务笔数同比小幅下降,,金额同比有所增长金额同比有所增长。

第三季度,全国共发生票据业务2.15亿笔,金额74.87万亿元,笔数同比下降6.6%,金额同比增长4.4%。

支票业务延续第二季度发展态势支票业务延续第二季度发展态势,,笔数同比下降笔数同比下降,,金额同比。

第三季度,全国共发生支票增长,,单笔金额同比增速持续加快增长单笔金额同比增速持续加快。

业务2.08亿笔,金额67.92万亿元,笔数同比下降7.0%,增速较上年同期下降7.8个百分点,金额同比增长3.7%,增速较上年同期上升2.1个百分点。

平均每笔支票业务金额为32.61万元,同比增长11.5%,增速较上年同期加快10.7个百分点。

商业汇票业务量大幅增长商业汇票业务量大幅增长。

第三季度,实际结算商业汇票业务328.87万笔,金额3.66万亿元,同比分别增长35.7%和26.4%,增速较上年同期分别加快22.0个百分点和25.2个百分点。

电子。

截商业汇票系统运行平稳,出票、承兑、贴现业务量稳步攀升。

人民银行2016年支付体系运行总体情况

附件2016年支付体系运行总体情况12016年支付业务统计数据显示,全国支付体系运行平稳,社会资金交易规模不断扩大,支付业务量保持稳步增长。

一、非现金支付工具2016年,全国共办理非现金支付业务21251.11亿笔,金额3687.24万亿元,同比分别增长32.64%和6.91%。

(一)票据票据业务量持续下降。

2016年,全国共发生票据业务2.93亿笔,金额187.79万亿元,同比分别下降29.64%和21.17%。

其中,支票业务2.73亿笔,金额165.80万亿元,同比分别下降30.23%和21.62%;实际结算商业汇票业务1656.45万笔,金额18.95万亿元,同比分别下降13.08%和9.71%;银行汇票业务153.01万笔,金额9504.63亿元,同比分别下降27.80%和39.05%;银行本票业务234.52万笔,金额2.09万亿元,同比分别下降48.86%和49.59%。

电子商业汇票系统业务量快速增长。

截至2016年末,电子商业汇票系统参与者共计426家,较上年末增加30家。

2016年,电子商业汇票系统出票230.47万笔,金额8.34万亿元,1自2015年起,支付体系运行总体情况按照《支付业务统计指标》金融行业标准披露支付业务数据,由于部分指标统计口径调整,因此部分指标值变化较大。

2非现金支付业务包含票据、银行卡及其他结算业务。

其中,其他结算业务包含贷记转账、直接借记、托收承付及国内信用证业务。

同比分别增长71.89%和48.96%;承兑237.75万笔,金额8.58万亿元,同比分别增长72.89%和48.29%;贴现83.77万笔,金额5.77万亿元,同比分别增长69.09%和54.54%;转贴现325.08万笔,金额4.92万亿元,同比分别增长108.77%和122.26%。

(二)银行卡。

截至2016年末,全国银行卡在用发卡量保持稳步增长发卡量保持稳步增长。

发卡数量61.25亿张,同比增长12.54%,增速上升2.28个百分点。

2010年第三季度支付体系运行总体情况

2010年第三季度支付体系运行总体情况2010年第三季度支付业务统计数据显示,支付体系继续平稳高效运行,支付业务量持续快速增长;企业经济往来继续深化,社会资金交易更加活跃,资金交易规模和交易频繁程度明显提高,对加速社会资金流通,提高资金使用效率,促进国民经济回升向好起到了积极作用。

未来一段时间内,支付业务量有望继续保持稳步增长,经济向好势头将进一步得到巩固,继续朝着宏观调控的预期方向发展。

一、非现金支付工具业务量快速增长,社会资金交易愈加活跃第三季度,全国共办理非现金支付业务71.65亿笔,金额232.64万亿元,同比分别增长32.4%和23.4%;笔数和金额同比增速分别加快19.3个百分点和3.5个百分点,非现金支付业务量呈现较快增长态势。

(一)票据业务票据业务量稳步上升,企事业单位经济往来日益频繁。

第三季度,全国共发生票据业务2.30亿笔,金额71.69万亿元,同比分别增长1.0%和2.1%,日均业务250.20万笔1、金额7 792.32亿元。

支票业务量平稳增长,支票单笔金额略有上升。

第三季度,支票业务2.24亿笔,金额65.51万亿元,同比分别增长0.8%和1.6%,同比增速分别回落1.5个百分点和9.6个百分点。

平均每笔支票业务金额为29.24万元,同比增长0.8%,增速较上年同期回落7.9个百分点。

商业汇票业务保持增长态势,笔数增速加快,金额增速持续回落。

第三季度,实际结算商业汇票业务242.30万笔,金额2.89万亿元,同比分别增长13.7%和1.2%。

业务笔数增速加快5.1个百分点,金额增速回落61.5个百分点。

商业汇票平均每笔金额为119.38万元,同比下降10.9%。

电子商业汇票系统平稳运行,业务量环比攀升。

截至第三季度末,全国范围内接入电子商业汇票系统的机构共有316家。

第三季度,完成出票25 675笔,金额753.16亿元2;承兑26 959笔,金额790.54亿元。

受惠于国家区域协调发展战略,中西部地区票据业务持续快速增长。

对现代化支付系统运行效能的调查

2 1 年 ・ 期 投稿 邮箱 h I@2 c .e f 6 0 1 第7 nc lnn t 9

系统 在新余成 功上线 以来 , 内银行机构通过小 额支 辖 付系统主要办理普通贷记业务, 定期借 ( ) 贷 记业务和

单位: / 笔 万元

表 120年新余市银行机 构支付结算业务量统计分析表 8 0

一

季度

金额

二季度

笔数 金额

三季度

笔数 金额

四季度

笔数 金额

合计

国库资金与信息同步到位问题难以解决, 在系统选择上

卡支付系统并存 的支付清算体系。 0 9 月, 2 0 年4 人行 新 余市 中心支行 就现代化支付 系统 运行效率开展了专题

调查。 调查 发现 , 现代化支付系统 的覆盖面和使用率较 低, 系统功能没有得到有效 发挥 , 存在诸多 问题 , 亟待

核心, 商业银行行 内系统为基础, 票据交换 系统和银行

算 渠道仍 以同城清算系统 、 内清算 系统 为主, 、 行 大 小 额支付系统使 用率偏低 , 而造成使 用率低 的原 因是系

统存在功能缺 陷。 以国库为例 , 如税 款入库 , 由于支付

系统在系统功能上无法实现税票等纸基凭 证的截留,

.

1 .% 2 7

ห้องสมุดไป่ตู้

l 。% 67

I .% 87

1 . % 72

1 .% 59

14 8.%

1 8 6.%

1 .% 2 7

1 .% 71

合 计

5 1 3 411 9 5 8 9 4 4 1 4 5 5 6 8 8 8 5 5 5 8 2 7 4 8 5 5 3 7 2 4 8 8 4 0 7 81 5 911 0 0 0 5 8 6 5 6 4 52 5 2 5 1 9 5 2 0 3 3 3

财务收付款统计报表

346533 346534 346535 346536 346537 346538 346539 346540 346541

6月25日 6月26日 6月27日 6月28日 6月29日 6月30日 7月1日 7月2日 7月3日

126789654 126789655 126789656 126789657 126789658 126789659 126789660 126789661 126789662

制表人:

财务:

审核:

346533 346534 346535 346536 346537 346538 346539 346540 346541

0 0 0 0 0 0 0 0 0

7月25日 7月26日 7月27日 7月28日 7月29日 7月30日 7月31日 8月1日 8月2日

5000 5001 5002 5003 5004 5005 5006 5007 5008

财务收付款统计报表

统计截止日:

年月日

单位:

客户名称

交易类型

上期ቤተ መጻሕፍቲ ባይዱ款额

本期货款 数量 金额

发票开具 开票日期 发票号

预计收款 实际收款

开票金额 日期

金额

结余尾款

朱世辉 结晶

货款 货款 货款 货款 货款 货款 货款 货款 货款

合计

1209 3145

1000 1001 1002 1003 1004 1005 1006 1007 1008

341533 341533 341533 342742 341533 341533 344678 341533 341533

0 0 0 0 0 0 0 0 0

列数可根据企业实际增减,此表是一张母表,以此表为基础,以客户名称、销售员、已完约、未完约、期间、发票状况等单一条件或 交叉条件可建立相应的众多分表。

关于佳木斯市支付系统运行情况的调查与分析

近两年,佳木斯市大、小额支付系统成功上线,正式运行。

它的有效运行满足了日益增长的社会经济活动的需要,解决了跨行支付清算问题,特别是解决了中小金融机构通汇难的问题。

但这两个系统在佳木斯地区实际运行中也存在一定问题。

支付系统运行的基本情况佳木斯市辖区的金融机构包括工、农、中、建四家国有商业银行、农业发展银行和农村信用社。

自2005年5月23日大额支付系统运行以来,业务处理正常。

截至2006年末,共有大额支付系统参与者51家,小额支付系统参与者51家。

目前大、小额支付系统成为金融机构异地资金汇划业务的主渠道,资金汇划速度比电子联行时期快2-3个工作日,方便了客户,提高了资金周转速度,解决了异地通汇难问题。

资金汇划速度加快。

支付系统的上线简化了汇划程序,减少了资金流转环节,操作更为方便,汇划速度加快。

以佳木斯市工行为例,上线前只有其支行一家电子联行通汇点可直接办理异地跨行资金清算,而且一笔异地资金汇划业务需经行内交换后处理,来账也需行内交换后分发至各支行,资金在途2-3天。

上线后20家支行均可办理异地汇划业务,资金实现了当日到账,有效地改变了通汇难,速度慢的状况。

支付业务量无明显变化。

虽然大额支付系统具有较强的优越性,有利于商业银行控制支付风险和经营风险,但通过我们对系统上线前的2004年和系统上线后的2005年、2006年的支付业务量进行分析对比,发现各金融机构支付业关于佳木斯市支付系统运行情况的调查与分析支付系统资源未能得到充分利用,资金运作效率受到影响□人民银行佳木斯市中心支行课题组52务量无明显变化。

从数据上看,国有商业银行和农村信用社04-06年三年支付业务量无明显增加。

主要原因是佳木斯辖区支付结算方式单一,未运行支付系统前企业和个人跨行业务选择电子联行系统,致使运行支付系统后业务量变化不大。

另外,由于电子商务发展迅速,网上支付成为个人汇划的选择之一,支付业务分流。

各金融机构的业务增量主要体现在同城业务通过小额支付系统办理,支付业务量增加。

《2020年支付体系运行总体情况》读后感200字

《2020年支付体系运行总体情况》读后感200字读《2020年支付体系运行总体情况》有感2020年支付业务统计数据显示,全国支付体系运行平稳,社会资金交易规模不断扩大,支付业务量保持稳步增长。

一、银行账户银行账户数量保持增长。

截至2020年末,全国共开立银行账户125.36亿户,同比增长10.43%,增速较上年末下降1.64个百分点。

单位银行账户数量持续增长。

截至2020年末,全国共开立单位银行账户7481.30万户,同比增长9.43%,增速较上年度末下降2.31个百分点。

其中,基本存款账户5393.64万户,一般存款账户1663.55万户,专用存款账户405.57万户,临时存款账户18.53万户,分别占单位银行账户总量的72.10%、22.24%、5.42%和0.25%。

基本存款账户、一般存款账户、专用存款账户、临时存款账户同比分别增长9.77%、8.87%、7.52%和2.60%。

个人银行账户数量稳步增长。

截至2020年末,全国共开立个人银行账户124.61亿户,同比增长10.43%,增速较上年度末下降1.64个百分点。

人均拥有银行账户数达8.90户。

二、非现金支付业务2020 年,全国银行共办理非现金支付业务3547.21 亿笔,金额4013.01 万亿元,同比分别增长7.16%和6.18%。

(一)银行卡银行卡发卡量稳步增长。

截至2020年末,全国银行卡在用发卡数量89.54亿张,同比增长6.36%。

其中,借记卡在用发卡数量81.77亿张,同比增长6.57%;信用卡和借贷合一卡在用发卡数量共计7.78亿张,同比增长4.26%。

借记卡在用发卡数量占银行卡在用发卡数量的91.31%,较上年末有所上升。

全国人均持有银行卡6.40张,同比增长6.01%。

其中,人均持有信用卡和借贷合一卡0.56张,同比增长3.91%。

(二)票据票据业务量总体保持下降趋势。

2020 年,全国共发生票据业务1.49 亿笔,金额123.78 万亿元,同比分别下降21.33%和7.49%。

支付行业调查问卷模板

尊敬的受访者:您好!为了更好地了解我国支付行业的现状、用户需求及发展趋势,我们特开展此次问卷调查。

您的宝贵意见将对支付行业的发展产生重要影响。

本问卷采取匿名方式,所有信息仅用于统计分析,请您放心填写。

感谢您的支持与配合!一、基本信息1. 您的性别是:()A. 男B. 女2. 您的年龄范围是:()A. 18岁以下B. 18-25岁C. 26-35岁D. 36-45岁E. 46-55岁F. 55岁以上3. 您的职业是:()A. 学生B. 公司职员C. 自由职业者D. 企事业单位员工E. 退休人员F. 其他二、支付习惯与偏好4. 您是否使用移动支付?()A. 是B. 否5. 您常用的移动支付方式是:(多选)A. 支付宝B. 微信支付C. 银联支付D. 其他(请说明:_________)6. 您认为以下因素对您选择移动支付方式的影响程度如何?(1分代表最低,5分代表最高)A. 支付安全性B. 支付便捷性C. 支付手续费D. 支付渠道丰富度E. 其他(请说明:_________)7. 您认为以下支付方式的安全性如何?(1分代表最低,5分代表最高)A. 银行卡支付B. 现金支付C. 移动支付D. 预付卡支付E. 其他(请说明:_________)8. 您是否关注支付行业的最新动态?()A. 经常关注B. 偶尔关注C. 很少关注D. 从不关注三、支付体验与满意度9. 您对目前使用的支付方式的整体满意度如何?(1分代表最低,5分代表最高)A. 非常满意B. 满意C. 一般D. 不满意E. 非常不满意10. 您认为以下哪些因素会影响您的支付体验?(多选)A. 支付速度B. 支付安全性C. 支付便捷性D. 支付手续费E. 支付渠道丰富度F. 其他(请说明:_________)11. 您认为支付行业在未来几年内的发展趋势如何?()A. 市场规模将进一步扩大B. 支付方式将更加多样化C. 支付安全性将得到进一步提升D. 支付行业将面临更多挑战E. 以上都是四、其他建议12. 您对支付行业有哪些建议或意见?(请简要说明:_________)感谢您参与本次问卷调查!祝您生活愉快!。

支付业务统计分析系统用户手册

支付业务统计分析系统用户手册中国人民银行支付结算司目录一、主要功能 (3)1。

1数据管理 (3)1。

2数据查询 (3)1.3统计分析 (3)1.4统计分析报表展现 (4)二、报表说明 (4)2。

1 S1100固定报表 (7)2。

2 S1200流量流向 (9)2。

3 S1300业务量 (11)2。

4 S1400清算规则 (15)2.5 S1500异常支付 (18)2。

6 S1600支付风险 (21)2。

7 S1700计费统计 (22)2。

8 S1800灵活查询 (24)2.9 S1900管理数据查询 (26)三、用户管理 (29)3。

1用户管理功能 (29)3。

2用户角色分类 (30)四、系统常见问题 (31)(一)系统无法正常登录时应如何处理? (31)(二)如何进行查询操作? (31)(三)如何选择不同的报表模块? (37)(四)如何选择不同的业务系统类型? (38)(五)如何选择不同的报表类型? (38)(六)如何选择不同的统计范围? (39)(七)如何选择不同的统计口径? (40)(八)如何填写报表参数? (43)(九)统计报表跳转时无法显示报表怎么办? (46)(十)为什么报表长时间无法跳转? (47)(十一)如何运用系统报表工具? (47)(十二)什么是维度及粒度? (59)(十三)什么是数据权限(业务查询路径)? (61)(十四)什么是同环、环比和累比? (67)(十五)PSAS系统中参与者的含义是什么? (68)(十六)小额业务量汇总统计中“按报文”和“按明细”统计有何区别? (68)(十七)为什么PSAS系统的统计数据与参与者自己统计的行内数据有时会存在不一致的情况? (70)(十八)参与者所属直参、所属CCPC等归属关系发生变更后该如何处理? (72)(十九)为什么大额业务量汇总统计报表中显示有银行机构发起即时转账等业务?.. 73(二十)灵活查询可以自己的需求定义任何“金额段”和“时间段”吗? (74)附录 (75)附录1、支付管理信息系统用户申请表 (75)附录2、PSAS系统用户创建的操作指引 (76)一、主要功能PSAS系统主要具有数据管理、数据查询、统计分析、统计分析报表展现以及用户管理等功能。

支付业务统计指标及其释义

中国人民银行支付结算司二〇一九年八月 支付指标体系框架目录第一章编制说明 (15)第二章支付环境指标体系 (17)一、人口 (17)1.总人口 (17)1.1城镇人口 (17)1.2乡村人口 (17)二、宏观经济 (18)1.国内生产总值(GDP) (18)2.GDP增长率 (18)3.人均GDP (18)4.最终消费支出 (19)5.全社会固定资产投资总额 (19)6.房地产开发投资总额 (19)7.国家财政收入 (20)8.国家财政支出 (20)9.社会消费品零售总额 (20)10.人均社会消费品零售额 (21)11.货物进出口总额 (21)三、金融 (22)1.货币供应量 (22)2.M0/GDP (22)3.现金 (22)4.各项存款余额 (23)5.各项贷款余额 (23)6.商业银行不良贷款率 (23)7.短期金融机构人民币存款基准利率 (24)8.短期金融机构人民币贷款基准利率 (24)9.法定存款准备金率 (24)10.商业银行存款准备金额 (24)11.美元汇率 (25)12.外汇储备 (25)四、指数 (25)1.居民消费价格指数 (25)2.工业品出厂价格指数 (26)3.宏观经济景气指数 (26)第三章支付组织指标体系 (27)一、中国人民银行 (27)1.中国人民银行分支机构数量 (27)二、银行业金融机构 (27)【描述指标】 (27)1.银行业金融机构法人总数 (27)1.1全国性银行业金融机构法人总数 (28)1.2区域性银行业金融机构法人总数 (28)2.银行业金融机构营业网点总数 (28)【评价指标】 (29)3.金融机构支付服务覆盖率 (29)4.每万人金融机构支付服务网点拥有量 (29)【预警指标】 (29)三、非金融机构支付服务组织 (29)1.非金融机构支付服务组织总数 (29)第四章支付工具指标体系 (30)一、非现金支付工具总量指标 (30)1.非现金支付业务量 (30)2.日均非现金支付业务量 (30)3.非现金支付业务量地区集中比率 (31)4.非现金支付业务量行别集中比率 (31)二、银行业金融机构提供的非现金支付工具 (31)按非现金支付工具业务种类划分的指标 (31)(一)票据 (31)【描述指标】 (31)1.票据业务量 (31)2.银行汇票业务量 (32)2.1华东三省一市银行汇票业务量 (32)3.商业银行实际结清银行汇票的业务量 (32)4.商业银行未用退回的银行汇票的业务量 (32)5.商业汇票业务量 (33)5.1电子商业汇票业务量 (33)6.银行承兑汇票业务量 (33)6.1电子银行承兑汇票 (34)7.银行承兑汇票贴现业务量 (34)7.1电子银行承兑汇票贴现业务量 (34)8.商业承兑汇票业务量 (35)8.1电子商业承兑汇票业务量 (35)9.商业承兑汇票贴现业务量 (35)9.1电子商业承兑汇票贴现业务量 (36)10.商业汇票逾期垫款金额 (36)11.本票业务量 (36)12.支票业务量 (37)12.1支票影像业务量 (37)12.2空头支票业务量 (37)12.3预留签章不符支票 (38)【评价指标】 (38)13.日均票据业务量 (38)14.华东三省一市银行汇票占银行汇票业务量的比率 (38)15.实际结清银行汇票占比 (38)16.商业银行未用退回的银行汇票比率 (39)17.银行汇票业务量集中度 (39)18.电子商业汇票业务量占商业汇票业务量的比率 (39)19.本票业务量集中度 (39)20.行内系统清算的本票业务量占本票业务总量的比率 (40)21.支票影像使用率 (40)【预警指标】 (40)22.商业汇票退票率 (40)23.逾期垫款金额/商业汇票总金额 (40)24.支票违规情况 (41)25.违规支票罚款情况 (41)26.违规支票业务量占比 (41)(二)银行卡 (42)【描述指标】 (42)1.银行卡发卡数量 (42)1.1借记卡发卡数量 (42)1.2信用卡发卡数量 (42)1.3信用卡当前发卡数量 (43)2.金融IC卡期末发卡数量 (43)3.银行卡活跃卡数量 (44)3.1借记卡活跃卡数量 (44)3.2信用卡活跃卡数量 (44)4.银行卡客户数量 (45)4.1借记卡客户数量 (45)4.2贷记卡客户数量 (45)4.3准贷记卡客户数量 (45)5.睡眠卡数量 (46)5.1借记卡睡眠卡数量 (46)5.2贷记卡睡眠卡数量 (46)5.3准贷记卡睡眠卡数量 (47)6.银行卡交易量 (47)6.1银行卡存现业务量 (47)6.2银行卡取现业务量 (47)6.3银行卡消费业务量 (48)6.4银行卡转账业务量 (48)7.信用卡还款 (48)7.1贷记卡还款 (49)7.2准贷记卡还款 (49)8.ATM业务量 (49)8.1 ATM存现 (49)8.3 ATM转账 (50)9.外卡收单 (50)9.1外卡收单消费 (50)9.2外卡收单消费 (51)10.境外银行卡交易量 (51)10.1境外银行卡消费量 (51)10.2境外银行卡取现 (51)11.银行卡期末存款余额 (52)11.1借记卡期末存款余额 (52)11.2贷记卡期末存款余额 (52)11.3准贷记卡期末存款余额 (52)12.信用卡期末授信总额 (53)12.1贷记卡期末授信总额 (53)12.2准贷记卡期末授信总额 (53)13.信用卡期末应偿信贷总额 (53)13.1贷记卡期末应偿信贷总额 (54)13.2准贷记卡期末应偿信贷总额 (54)14.信用卡循环信用账户数 (54)14.1贷记卡循环信用账户数 (55)14.2准贷记卡循环信用账户数 (55)15.本期累计收入 (55)15.1年费收入 (55)15.2佣金收入 (56)15.3利息收入 (56)15.4分期付款手续费收入 (56)15.5惩罚性收入 (56)15.6其他业务收入 (57)16.损失准备 (57)16.1损失准备余额 (57)16.2本期冲销 (57)16.3本年累计冲销 (57)16.4本年累计伪冒损失 (58)16.5伪冒损失准备余额 (58)17.农民工银行卡特色服务 (58)17.1农民工银行卡特色服务业务量 (58)17.2农民工银行卡特色服务网点数 (59)18.银行卡受理环境 (59)18.1联网特约商户数量 (59)18.2联网新增特约商户数量 (59)18.3联网 POS机具数量 (59)18.4 ATM机具数量 (60)【评价指标】 (60)19.活跃卡比率 (60)19.2信用卡活卡率 (61)20.银行卡渗透率 (61)21.银行卡卡均消费额 (61)22.银行卡人均消费额 (61)23.银行卡笔均消费额 (62)24.银行卡人均拥有量 (62)25.信用卡转期比率 (62)26.信用卡启用率 (62)27.信用卡月均动卡率 (63)28.信用卡每卡平均透支余额 (63)29.信用卡短期销卡数量 (63)30.信用卡短期销卡率 (63)【预警指标】 (64)31.逾期账户数 (64)32.逾期账户授信额度 (64)33.未逾期的透支余额 (64)34.逾期的透支余额 (64)35.延滞账户透支余额 (65)36.延滞率 (65)37.当年新增损失类账户透支余额 (65)38.累计损失类账户透支余额 (66)39.当前损失率 (66)40.延后损失率 (66)41.已核销金额 (67)42.核销后本期再回收金额 (67)43.实际核销金额 (67)44.核销率 (67)45.信用卡不良透支率 (68)46.本年累计贷款损失状况 (68)(三)贷记转账 (68)1.贷记转账业务量 (68)1.1普通贷记业务量 (69)1.2定期贷记业务量 (69)(四)直接借记 (69)1.直接借记业务量 (69)1.1普通借记业务量 (69)1.2定期借记业务 (70)(五)托收承付 (70)1.托收承付业务量 (70)(六)国内信用证业务量 (70)1.国内信用证业务量 (70)2.国内信用证逾期垫款率 (71)按非现金支付指令载体划分的指标 (71)(一)纸基支付 (71)1.纸基支付业务量 (71)(二)电子支付 (72)【描述指标】 (72)1.电子支付发生交易客户总数 (72)1.1网上银行客户数 (72)1.2电话银行客户数 (72)1.3手机银行客户数 (72)2.电子支付业务量 (73)2.1网上银行业务量 (73)2.2电话银行交易量 (73)2.3手机银行交易量 (73)2.4其他电子渠道交易量 (74)2.5.单位客户电子银行业务量 (74)2.6个人客户电子银行业务量 (74)【评价指标】 (75)3.交易比:纸基支付交易量/电子支付交易量 (75)4.网银支付交易比率 (75)5.平均网银交易量 (75)6.平均电话银行交易量 (75)7.平均手机银行交易量 (76)8.电子支付业务量行别集中比率 (76)9.电子支付业务量地区集中比率 (76)【预警指标】 (76)三、非金融机构支付服务组织提供的非现金支付工具 (76)第五章支付系统指标体系 (77)一、支付系统总量指标 (77)【描述指标】 (77)1.支付系统业务量 (77)2.支付系统资金流入量 (77)3.支付系统资金流出量 (78)【评价指标】 (78)4.支付系统日均业务量 (78)5.支付系统笔均业务金额 (78)6.支付系统业务金额占GDP的百分比 (78)7.支付系统地区业务量集中比率 (79)8.支付系统行别业务量集中比率 (79)9.支付系统资金流动量集中比率 (79)10.支付系统内部资金流动量比率 (80)【预警指标】 (80)二、人民银行跨行支付系统指标 (80)(一)大额实时支付系统指标 (80)【描述指标】 (80)1.大额实时支付系统参与者 (80)1.1大额实时支付系统直接参与者 (80)1.2大额实时支付系统间接参与者 (81)1.3大额实时支付系统特许参与者 (81)2.大额实时支付系统业务量 (81)2.1大额实时支付系统完成债券交易结算业务资金量 (82)2.2大额实时支付系统完成外汇交易结算业务资金量 (82)2.3大额实时支付系统完成同业拆借结算业务资金量 (82)2.4大额实时支付系统完成城市商业银行银行汇票资金的移存和兑付资金的汇划结算业务资金量 (83)2.5大额实时支付系统完成同城票据交换轧差净额结算业务资金量 (83)3.大额实时支付系统资金流入量 (83)4.大额实时支付系统资金流出量 (84)【评价指标】 (84)5.大额实时支付系统业务量占支付系统业务量的比率 (84)6.大额实时支付系统日均业务量 (84)7.大额实时支付系统笔均业务金额 (85)8.日均DVP结算额 (85)9.大额实时支付系统地区业务量集中比率 (85)10.大额实时支付系统参与者业务量集中比率 (85)11.大额实时支付系统业务金额占GDP的百分比 (86)12.大额实时支付系统资金流动量集中比率 (86)13.大额实时支付系统内部资金流动量比率 (86)【预警指标】 (87)14.大额实时支付系统参与者退出数量 (87)15.大额实时支付系统自动质押融资业务量 (87)16.清算账户日间透支利息 (87)17.大额实时支付系统清算排队业务量 (88)18.大额实时支付系统日终自动退回业务量 (88)19.大额实时支付系统清算窗口开启次数 (88)20.日终轧差净额未清算业务量 (88)(二)小额批量支付系统指标 (89)【描述指标】 (89)1.小额批量支付系统参与者 (89)1.1小额批量支付系统直接参与者 (89)1.2小额批量支付系统间接参与者 (89)1.3小额批量支付系统特许参与者 (90)2.小额批量支付系统业务量 (90)2.1小额批量支付系统定期贷记业务量 (90)2.2小额批量支付系统定期借记业务量 (91)2.3小额批量支付系统完成的银行本票结算业务量 (91)2.4小额批量支付系统完成的华东三省一市银行汇票结算业务量 (91)2.5小额批量支付系统完成的支票影像交换系统结算业务量 (92)2.6小额批量支付系统通存业务量 (92)2.7小额批量支付系统通兑业务量 (92)2.8小额批量支付系统完成的网银贷记业务量 (92)3.小额批量支付系统资金流入量 (93)4.小额批量支付系统资金流出量 (93)【评价指标】 (93)5.小额批量支付系统业务量占支付系统业务量的比率 (93)6.小额批量支付系统日均业务量 (94)7.小额批量支付系统笔均业务金额 (94)8.小额批量支付系统地区业务量集中比率 (94)9.小额批量支付系统参与者业务量集中比率 (95)10.小额批量支付系统定期借记业务扣款成功率 (95)11.小额批量支付系统资金流动量集中比率 (95)12.小额批量支付系统内部资金流动量比率 (96)【预警指标】 (96)13.小额批量支付系统参与者退出数量 (96)14.小额批量支付系统轧差排队业务量 (96)15.小额批量支付系统日终自动退回业务量 (97)16.小额批量支付系统净借记限额可用比率 (97)17.小额批量支付系统净借记限额均衡 (97)(三)支票影像交换系统指标 (98)【描述指标】 (98)1.支票影像交换系统参与者数量 (98)2.支票影像交换系统业务量 (98)3.支票影像交换系统退票量 (98)4.支票影像业务流入量 (98)5.支票影像业务流出量 (99)【评价指标】 (99)6.支票影像交换系统业务量占支付系统业务量的比率 (99)7.支票影像交换系统日均业务量 (99)8.支票影像业务笔均金额 (100)9.支票影像交换系统地区业务量集中比率 (100)10.支票影像交换系统行别业务量集中比率 (100)11.同城支票影像业务量占比 (101)【预警指标】 (101)12.支票影像业务退票率 (101)(四)同城票据清算系统指标 (101)【描述指标】 (101)1.同城票据交换机构数量 (101)2.同城票据清算系统业务量 (102)【评价指标】 (102)3.同城票据清算系统业务量占支付系统业务量的比率 (102)4.同城票据清算系统业务量日均业务量 (102)5.同城票据清算系统笔均业务金额 (103)6.同城票据清算系统地区业务量集中比率 (103)7.同城票据清算系统参与者业务量集中比率 (103)【预警指标】 (104)8.同城票据清算系统平均票据抵用率 (104)(五)境内外币支付系统指标 (104)【描述指标】 (104)1.境内外币支付系统参与者 (104)2.境内外币支付系统特许参与者 (104)3.境内外币支付系统业务量 (105)3.1境内外币支付系统处理的付款交割业务量 (105)4.境内外币支付系统资金流入量 (105)5.境内外币支付系统资金流出量 (106)【评价指标】 (106)6.境内外币支付系统业务量占支付系统业务量的比率 (106)7.境内外币支付系统日均业务量 (106)8.境内外币支付系统笔均业务金额 (107)9.日均DVP结算额 (107)10.境内外币支付系统地区业务量集中比率 (107)11.境内外币支付系统参与者业务量集中比率 (107)12.境内外币支付系统各币种业务量集中比率 (108)13.境内外币支付系统资金流动量集中比率 (108)14.境内外币支付系统内部资金流动量比率 (108)【预警指标】 (109)15.境内外币支付系统参与者退出数量 (109)16.境内外币支付系统自动质押融资业务量 (109)17.境内外币支付系统清算排队业务量 (109)18.境内外币支付系统日终自动退回业务量 (110)19.境内外币支付系统清算窗口开启次数 (110)20.日终轧差净额未清算业务量 (110)(六)电子商业汇票系统 (111)【描述指标】 (111)1.电子商业汇票系统参与者 (111)2.电子商业汇票系统业务量 (111)2.1电子商业承兑汇票系统业务量 (111)2.2电子银行承兑汇票系统业务量 (112)3.电子银行汇票系统通过大额支付系统发起的票款对付业务量 (112)【评价指标】 (112)4.电子商业汇票系统业务量占支付系统业务量的比率 (112)5.电子商业汇票系统日均出票量 (113)6.日均通过大额支付系统发起的票款对付业务量 (113)7.电子商业汇票系统地区业务量集中比率 (113)8.电子商业汇票系统行别业务量集中比率 (113)【预警指标】 (114)三、银行业金融机构行内支付系统指标 (114)【描述指标】 (114)1.银行业金融机构行内支付系统参与者 (114)2.银行业金融机构行内支付系统业务量 (114)2.1银行业金融机构行内支付系统借记业务量 (115)2.2银行业金融机构行内支付系统贷记业务量 (115)3.银行业金融机构行内支付系统资金地区间流出量 (116)4.银行业金融机构行内支付系统资金地区间流入量 (116)【评价指标】 (116)5.银行业金融机构行内支付系统业务量占支付系统业务量的比率 (116)6.银行业金融机构行内支付系统日均业务量 (117)7.银行业金融机构行内支付系统单笔业务金额 (117)8.银行业金融机构行内支付系统业务金额占GDP的百分比 (117)9.银行业金融机构行内支付系统行别业务集中度 (118)10.银行业金融机构行内支付系统地区业务集中度 (118)11.银行业金融机构行内支付系统资金流动量集中比率 (118)12.银行业金融机构行内支付系统各地内部资金流动量比率 (118)【预警指标】 (119)四、非金融机构支付服务组织支付系统指标 (119)(一)银行卡跨行支付系统指标 (119)【描述指标】 (119)1.银行卡跨行支付系统参与者 (119)2.银行卡跨行支付系统业务量 (119)2.1 ATM跨行银行卡业务量 (120)2.2 POS跨行银行卡业务量 (120)2.3非传统交易渠道跨行银行卡交易业务量 (120)2.4银行卡跨行消费业务量 (120)【评价指标】 (121)3.银行卡跨行支付系统业务量占支付系统业务量的比率 (121)4.银行卡跨行支付系统日均业务量 (121)5.银行卡跨行支付系统笔均业务金额 (121)6.银行卡跨行支付系统地区业务量集中比率 (122)7.银行卡跨行支付系统参与者业务量集中比率 (122)8.入网商户交易集中比率 (122)【预警指标】 (123)9.银行卡跨行支付系统交易成功率 (123)(二)农信银支付清算系统指标 (123)【描述指标】 (123)1.农信银支付清算系统参与者 (123)2.农信银支付清算系统业务量 (123)2.1农信银支付清算系统完成的银行汇票结算业务量 (124)2.2农信银支付清算系统完成的电子汇兑结算业务量 (124)2.3农信银支付清算系统完成的通存通兑业务量 (124)3.农信银支付清算系统资金地区间流出量 (125)4.农信银支付清算系统资金地区间流入量 (125)5.农信银支付清算系统资金银行间流出量 (125)6.农信银支付清算系统资金银行间流入量 (126)【评价指标】 (126)7.农信银支付清算系统业务量占支付系统业务量的比率 (126)8.银行汇票业务量占农信银支付清算系统业务比重 (126)9.通存通兑占农信银支付清算系统业务比重 (127)10.电子汇兑占农信银支付清算系统业务比重 (127)11.农信银支付清算系统日均业务量 (127)12.农信银支付清算系统单笔业务金额 (128)13.农信银支付清算系统行别业务集中度 (128)14.农信银支付清算系统地区业务集中度 (128)15.农信银支付清算系统资金流动量集中比率 (129)【预警指标】 (129)(三)城市商业银行银行汇票处理系统 (129)【描述指标】 (129)1.城市商业银行汇票处理系统参与者 (129)2.城市商业银行汇票处理系统签发业务量 (129)3.城市商业银行汇票处理系统兑付业务量 (130)4.工商银行代理兑付业务量 (130)【评价指标】 (130)5.城市商业银行汇票处理系统日均签发业务量 (130)6.城市商业银行汇票处理系统日均兑付业务量 (130)7.工商银行代理兑付日均业务量 (131)8.城市商业银行汇票处理系统单笔签发业务金额 (131)9.城市商业银行汇票处理系统单笔兑付业务金额 (131)10.工商银行代理单笔兑付业务金额 (132)11.城市商业银行汇票处理系统签发业务量地区集中比率 (132)12.城市商业银行汇票处理系统兑付业务量地区集中比率 (132)13.城市商业银行汇票处理系统签发业务量占银行汇票业务量的比率 (133)14.城市商业银行汇票处理系统兑付业务量占银行汇票业务量的比率 (133)15.工商银行代理兑付业务量占城市商业银行汇票处理系统兑付业务量占的比率 133【预警指标】 (134)第六章账户类指标体系 (135)一、人民币银行结算账户类指标 (135)(一)单位银行结算账户类指标 (135)【描述指标】 (135)1.单位银行结算账户数量 (135)1.1基本存款账户数量 (136)1.2一般存款账户数量 (136)1.3临时存款账户数量 (137)1.4专用存款账户数量 (137)2.单位银行结算账户本期开户数量 (138)3.单位银行结算账户销户数量 (138)4.单位银行结算账户变更数量 (139)5.基本存款账户跨行流向数量 (139)6.久悬账户数量 (139)7.人民币银行结算账户管理 (140)7.1人民银行账户检查通知书数量 (140)7.2人民银行检查银行机构网点数量 (140)7.3人民银行检查银行机构账户数量 (140)7.4人民银行检查发现违规账户数量 (141)7.5人民银行账户处罚通知书数量 (141)7.6人民银行账户处罚情况 (141)7.7人民银行核准新开立临时存款账户数量 (141)7.8未备案人民币银行结算账户监测数量 (142)7.9人民银行协助有权机关账户查询数量 (142)7.10联网核查系统核查业务量 (142)7.11联网核查系统核查结果一致数量 (142)7.12联网核查系统核查结果不一致数量 (143)7.13联网核查系统客户投诉信息数量 (143)【评价指标】 (143)8.不同地区单位银行结算账户占总数比率 (143)9.银行机构账户检查网点覆盖率 (143)【预警指标】 (144)10.单位银行结算账户活跃度 (144)11.单位银行结算账户销户比率 (144)12.单位银行结算账户市场集中度 (145)13.久悬账户比率 (145)14.违规账户比率 (145)15.联网核查系统核查结果不一致比率 (146)(二)个人银行结算账户类指标 (146)【描述指标】 (146)1.个人银行结算账户数量 (146)2.个人银行结算账户开户数量 (146)3.个人银行结算账户销户数量 (146)【评价指标】 (147)4.不同地区个人银行结算账户占总数比率 (147)5.个人银行结算账户人均拥有量 (147)【预警指标】 (147)6.个人银行结算账户活跃度 (147)7.个人银行结算账户销户比率 (148)8.个人银行结算账户集中度 (148)二、非金融机构支付服务组织账户 (148)第七章证券结算系统指标体系 (149)一、交换和交易系统 (149)1.交换和交易系统的参与者数量 (149)2.上市证券的数量 (149)3.上市公司市值 (149)4.已完成交易的证券交易数量和金额 (150)5.已完成的衍生交易数量和金额 (150)二、中央对手(CCP S)或者清算所 (150)1.清算会员数量 (150)2.已清算的证券交易数量、金额 (151)3.已清算的衍生品合约数量、金额 (151)三、中央证券存管机构 (151)1.CSD的直接参与者数量 (151)2.CSDs账户上所持证券数量 (152)3.CSDs账户上的证券总金额 (152)4.已处理交割指令的数量和金额 (152)第一章编制说明参照国际支付结算体系委员会《红皮书统计方法》支付业务指标的设置与统计口径,结合目前我国银行业金融机构支付业务的开展情况,本文对现行支付体系的核心指标进行了较为系统的搜集、整理,编写了《支付指标体系框架》。

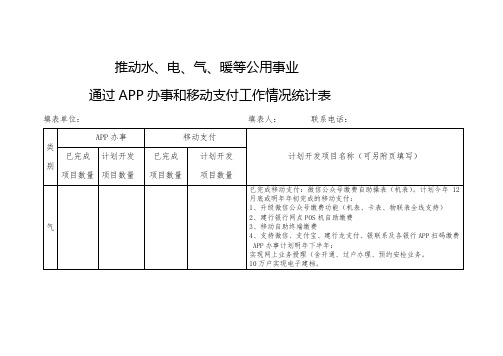

推动水、电、气、暖等公用事业通过APP办事和移动支付工作情况统计表

通过APP办事和移动支付工作情况统计表

填表单位: 填表人: 联系电话:

类别

APP办事

移动支付

计划开发项目名称(可另附页填写)

已完成

项目数量

计划开发

项目数量

已完成

项目数量

计划开发

项目数量

气

已完成移动支付:微信公众号缴费自助操表(机表)。计划今年12月底或明年年初完成的移动支付:

1、升级微信公众号缴费功能(机表、卡表、物联表全线支持)

2、建行银行网点POS机自助缴费

3、移动自助终端缴费

4、支持微信、支付宝、建行龙支付、银联系及各银行APP扫码缴费

APP办事计划明年下半年:

实现网上业务授理(含开通、过户办理、预约安检业务。10万户实 Nhomakorabea电子建档。

应用支付情况调查问卷模板

尊敬的受访者:您好!随着移动互联网的快速发展,移动支付已经成为我们日常生活中不可或缺的一部分。

为了更好地了解用户对移动支付的应用情况、支付习惯以及支付安全意识,我们特开展此次问卷调查。

您的宝贵意见将有助于我们优化支付服务,提升用户体验。

本问卷采取匿名方式,所有信息仅用于统计分析,请您放心填写。

感谢您的支持与配合!一、基本信息1. 您的性别:()男()女2. 您的年龄:()18岁以下()18-25岁()26-35岁()36-45岁()46-55岁()55岁以上3. 您的职业:()学生()白领()自由职业者()公务员()其他4. 您所在的城市:()一线城市()二线城市()三线城市()四线城市()五线城市及以下二、支付习惯5. 您目前是否使用移动支付?()是()否6. 您常用的移动支付方式有:()支付宝()微信支付()银联云闪付()其他(请说明)7. 您每月通过移动支付消费的金额约为:()1000元以下()1000-3000元()3000-5000元()5000-10000元()10000元以上8. 您在以下场景下最常使用移动支付:()线上购物()线下消费()缴纳水电费、燃气费等()转账、红包等()其他(请说明)9. 您认为以下哪些因素会影响您使用移动支付?()安全性()便捷性()手续费()支付限额()其他(请说明)三、支付安全意识10. 您是否了解以下支付安全知识?()支付密码设置()指纹支付、人脸识别支付()支付环境安全()支付信息保护()其他(请说明)11. 您在以下情况下是否会担心支付安全?()支付时输入密码()使用指纹支付、人脸识别支付()支付环境复杂()支付信息泄露()其他(请说明)12. 您认为以下哪些措施有助于提高支付安全?()支付密码复杂度要求()支付环境安全提示()支付信息加密()支付风险预警()其他(请说明)四、其他建议13. 您对当前移动支付有哪些意见和建议?()请在此处填写感谢您抽出宝贵时间参与本次问卷调查!祝您生活愉快!【调查问卷结束】。