市场规模图

我国工业机器人细分行业市场规模及主要企业分析

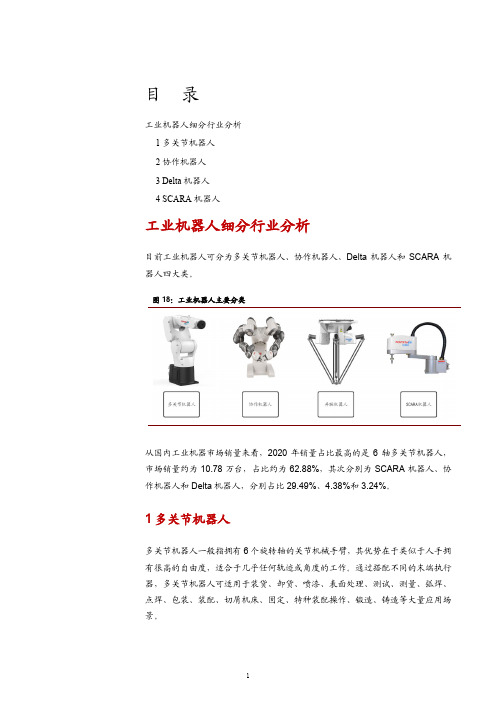

目录工业机器人细分行业分析1多关节机器人2协作机器人3 Delta机器人4 SCARA机器人工业机器人细分行业分析目前工业机器人可分为多关节机器人、协作机器人、Delta机器人和SCARA机器人四大类。

图18:工业机器人主要分类从国内工业机器市场销量来看,2020年销量占比最高的是6轴多关节机器人,市场销量约为10.78万台,占比约为62.88%,其次分别为SCARA机器人、协作机器人和Delta机器人,分别占比29.49%、4.38%和3.24%。

1多关节机器人多关节机器人一般指拥有6个旋转轴的关节机械手臂,其优势在于类似于人手拥有很高的自由度,适合于几乎任何轨迹或角度的工作。

通过搭配不同的末端执行器,多关节机器人可适用于装货、卸货、喷漆、表面处理、测试、测量、弧焊、点焊、包装、装配、切屑机床、固定、特种装配操作、锻造、铸造等大量应用场景。

图19:多关节机器人结构示意图受限于传统汽车需求见顶,多关节机器人增长放缓。

从6轴多关节机器人出货量来看,由于多关节机器人多应用于汽车制造业,近年来随着汽车制造业固定资产投资逐渐放缓,行业对上游多关节机器人需求也逐渐放缓。

未来新能源汽车占比的不断提升有望重新带动多关节机器人市场需求的提升。

图20:6轴多关节机器人增速放缓>20kg多关节机器人由外资品牌主导,小负载竞争格局较为激烈。

根据MIR Databank统计的数据显示,2020年我国20公斤以上6轴机器人市场份额为44421台,其中份额前五位的发那科、安川、库卡、川崎、ABB均位外资品牌,合计占据市场份额约70%,该领域中,国产龙头埃斯顿仅占据6.9%的市场份额。

而在小负载(≤20kg)领域,竞争格局相对分散,竞争较为激烈,行业CR5为50.8%,该领域中,内资品牌能够占据一定的市场份额。

图21:2020年我国≤20kg6-axis机器人市场结构图22:2020年我国>20kg6-axis机器人市场结构2协作机器人协作机器人(Collaborative robot)指被设计成可以在协作区域内与人直接进行交互的机器人。

中国干扰素行业市场规模及影响发展因素分析

中国干扰素行业市场规模及影响发展因素分析提示: 3个长效干扰素获FDA批准上市。

干扰素(interferons,IFN)是机体受到病毒感染时,宿主细胞通过抗病毒应答反3个长效干扰素获FDA批准上市。

干扰素(interferons,IFN)是机体受到病毒感染时,宿主细胞通过抗病毒应答反应而产生的一组结构类似、功能相近的低分子糖蛋白,是抗病毒感染一类重要的免疫因子。

根据干扰素的分子结构和抗原性与同可以分为α、β、γ三个类型,分别由白细胞、成纤维细胞和免疫淋巴细胞产生,具有抗病毒、抗细胞分裂及免疫调节活性。

因氨基酸的差异,每个类型下又可以分出多个亚型(如α1、α2、α3等),同一个亚型下可分为α1a、α1b等。

目前有10余个短效干扰素和3个长效干扰素获FDA批准上市。

表:FDA批准的干扰素全球干扰素市场下滑明显。

PEG化rhINF-α2a和PEG化rhINF-α2b分别于2001年和2002年上市,用于乙肝和丙肝的治疗。

近年来,乙肝、丙肝的口服药物(用于乙肝的核苷类似物口服药物和抗病毒丙肝口服药物)相继上市,全球长效干扰素市场下滑。

图:2010-2016年全球干扰素市场规模(亿美元)图:2016年各干扰素剂型市场规模占比抗丙肝病毒药物成为临床新宠是全球干扰素市场下滑主要原因。

因丙肝基因型、肝硬化程度与同,并非所有患者对干扰素有效,且干扰素副作用较大、持续病毒学应答与及抗病毒药物且治疗周期(1-1.5年)远大于抗病毒药物(12-24周)。

相比而言,2013年后上市的一批抗病毒口服药物副作用小、治愈率高,多数患者口服抗病毒药物3-6个月可以清除体内病毒,干扰素市场被逐步取代。

根据Evaluate Pharma预测,4个抗丙肝病毒药物将成为2020年前10大抗病毒药物,其中包括吉利德的Harvoni和Epclusa、默克的Zepatier和艾伯维的Viekira Pak。

参考发布《2017-2022年中国干扰素产业发展态势及发展趋势前瞻报告》图:抗丙肝药物发展历史图:各抗丙肝药物持续应答率表:目前抗丙肝病毒药物主流用药表:2022年TOP10抗丙肝病毒药物国内长效干扰素市场下滑。

我国常温酸奶市场规模及销售额价格情况分析

我国常温酸奶市场规模及销售额价格情况分析提示:根据Euromonitor数据,目前我国总体液体乳市场规模约为3,670亿元,其中牛奶饮品占比约16%,巴氏奶占比约7.6%,根据Euromonitor数据,目前我国总体液体乳市场规模约为3,670亿元,其中牛奶饮品占比约16%,巴氏奶占比约7.6%,而常温奶占比约24%,酸奶及酸奶饮品占比约33%。

其中低温巴氏奶和酸奶(常温、低温以及乳酸菌饮料)依然保持着较高的增速,2017年预计分别可达9.7%/18.1%,而牛奶饮品和常温奶的增速分别为-11.5%/2.4%。

我们认为2018年常温酸奶将继续下沉渠道,做大低线城市市场,而低温酸奶有望接棒常温酸奶成为发展最快的子品类。

图:国内牛奶饮品市场规模及增速(亿元)图:国内巴氏奶市场规模及增速(亿元)图:国内常温奶市场规模及增速(亿元)图:国内酸奶及酸奶饮品市场规模及增速(亿元)常温酸奶渠道继续细化下沉截至今年10月份,伊利的安慕希在县、乡镇的销售额增长率依然超60%,而重点城市的渗透率也超50%,而上市较早的金典目前县、乡镇的销售额增速分别为22.3%、34.7%,而在重点城市的销售额依然有同比19.7%的增速,相较金典,上市时间较短的常温酸奶安慕希依然有渠道细化下沉的空间。

蒙牛的纯甄亦如此,纯甄早在2013年就上市,今年依然在县、乡镇销售额增速达48.5%、40.5%,而在重点城市也有29%的增速,而上市10年的特伦苏在县、乡镇依然有13%左右的增速,可见常温酸奶产品渠道还有较大继续下沉的空间。

图:2017年前十月伊利主要产品地区销售额增速图:2017年前十月蒙牛主要产品地区销售额增速低温酸奶将成为新品类增长点为什么不是巴氏奶:一般巴氏奶由于保质期只有5-7天,需要加工厂靠近牧场,原奶生产后就需及时加工,而加工工厂需要靠近终端消费,一般来说巴氏奶的运输半径大约350km并且全程需要低温冷链,厂家需要预留出终端上货的时间。

废气再循环系统(EGR)市场规模及行业格局(2020年)

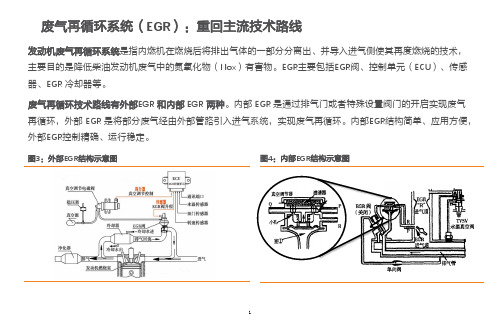

发动机废气再循环系统是指内燃机在燃烧后将排出气体的一部分分离出、并导入进气侧使其再度燃烧的技术,主要目的是降低柴油发动机废气中的氮氧化物(Nox )有害物。

EGR 主要包括EGR 阀、控制单元(ECU )、传感器、EGR 冷却器等。

废气再循环技术路线有外部EGR 和内部EGR 两种。

内部EGR 是通过排气门或者特殊设置阀门的开启实现废气再循环,外部EGR 是将部分废气经由外部管路引入进气系统,实现废气再循环。

内部EGR 结构简单、应用方便,外部EGR 控制精确、运行稳定。

图3:外部EGR结构示意图图4:内部EGR 结构示意图废气再循环系统(EGR ):重回主流技术路线图5:EGR 市场规模变化(亿元)排放标准提高,EGR 将纳入重柴主流技术路线。

国五阶段EGR 技术主要应用于中小型柴油车,市场应用占比约50%。

随着国六实施,排放标准更加严格,主流技术线路将会转变为EGR+DOC+DPF+SCR 路线和EGR+Hi_SCR(高效选择性催化还原系统)两种,EGR 将会重回重型柴油车的主流技术路线。

国六实施推动EGR 渗透率提升,市场空间约37亿。

国六标准实施后,中小型柴油车与重型柴油车EGR 应用占比预计分别从50%、0%提高到80%、80%。

我们假设中小型柴油车与重型柴油车生产规模不发生重大变化,测算得出市场空间约为36.8亿,是国六实施前市场规模的9.4倍。

EGR 国内市场集中度较高,头部公司市场占比达87%。

其中隆盛科技、博格华纳与银轮股份为三家头部企业,市占率分别为35%、28、24% 。

隆盛科技确定EGR阀、冷却器、节气门为三大国六项目核心产品,进行重点技术攻关与市场拓展。

按照现有客户发动机市占率情况计算,预计国六正式实施后,EGR阀与电子节气门产品市场占有率将达到60%左右,远超国四时期市占率水平。

公司2019年营收与归母净利润分别为4.07亿、0.3亿,分别高增79%、685%。

隆盛科技于2018年8月全资收购微研精密,开始对新能源汽车驱动电机核心部件马达铁芯产品进行相关布局。

烘焙业市场规模及植脂奶油应用情况分析(2021年)

内容目录P.烘焙市场高速发展拉动原料需求,植脂奶油升级空间广阔1.1. 烘焙市场成熟度低,成长空间广阔1.1.1. 国内烘焙行业起步晚,快速发展正当时1.1.2. 人均消费量偏低,消费升级促增长,未来提升空间大1.1.3. 行业集中度较低,冷链物流发展助力原料运输,短保产品成为热门赛道2.2. 烘焙业发展带动上游原料增长,未来市场空间大2.2.1. 奶油行业逐渐升级,供需齐升产业景气度高2.2.2. 市场充分竞争,行业整体集中度低2.2.3. 植脂奶油应用范围广,健康化成为新的关注点2.2.4. 巧克力果酱行业前景光明,多元化产品品类促增长P .?烘焙市场高速发展拉动原料需求,植脂奶油升级空间广阔P .1. 烘焙市场成熟度低,成长空间广阔烘焙原料下游客户集中在 B ?端,烘焙企业发展起决定性作用。

烘焙食品原料的下游行业为焙烤食品制造业,使用群体包括烘焙食品加工销售企业和家庭消费者。

B 端的烘焙企业数量和规模的扩张将带动烘焙食品原料行业的发展,烘焙企业零售业态的丰富与升级将扩大烘焙食品行业的市场容量。

由于烘焙食品对于我国来说属于舶来品,中国家庭制作烘焙食品的习惯并不普遍,因此,C 端的家庭消费占比较小。

P .1.1. 国内烘焙行业起步晚,快速发展正当时国内烘焙业起步较晚,发展增速快潜力大。

中国的烘焙业兴起于上世纪 80 年代,2000 年之后开始快速发展,目前仍处于高速成长期。

在欧美国家,烘焙食品一直是作为早餐和主食,而在我国则主要作为零食和甜点。

在 2020 年的消费者购买的快销食品的品类中,烘焙食品以 44.2%的偏好度位居第 4。

近年来,随着人们生活节奏的加快,以及年轻一代的饮食习惯西化,以面包为代表的西式早餐凭借便携度高逐渐在早餐市场中凸显优势,呈现出一定的正餐化趋势。

在休闲食品与正餐化的双重推动下,烘焙食品的市场规模不断扩大。

根据欧睿国际统计,预计 2020 年烘焙行业的市场规模将达到 2,567 亿元。

2024年图片市场规模分析

2024年图片市场规模分析摘要本文对图片市场的规模进行了详细分析。

首先,介绍了图片市场的背景和现状。

然后,通过搜集和分析相关数据,对图片市场的规模进行定量分析。

最后,对未来几年图片市场的趋势进行了预测。

1. 引言随着互联网的快速发展,图片在各个领域得到了广泛应用。

图片市场规模的分析对于了解市场动态和制定相关政策具有重要意义。

本文旨在对图片市场的规模进行详细分析,为相关行业提供决策依据。

2. 图片市场背景和现状图片作为一种视觉媒体,具有直观、易懂的特点,广泛用于广告、新闻、电影、网站等领域。

随着社交媒体的崛起,用户对于图片的需求不断增加,进一步推动了图片市场的发展。

目前,图片市场主要包括付费图片库和免费图片库两大类。

付费图片库提供高质量的图片资源,向用户收费。

这类图片库通常合作的摄影师和插图师能提供专业水平的作品,满足一些高品质需求的客户。

免费图片库则免费向用户提供图片资源,这些图片库通常通过广告或其他方式盈利。

用户可以免费下载并使用这些图片,但有一些版权和使用限制。

3. 2024年图片市场规模分析为了对图片市场的规模进行分析,我们搜集了相关数据并进行了综合分析。

根据我们的调研结果,以下是对图片市场规模的定量分析。

3.1 付费图片库市场规模根据市场研究机构的数据,付费图片库市场在过去几年里呈现出稳步增长的趋势。

2018年,全球付费图片库市场规模达到X亿美元,预计到2023年将达到Y亿美元。

这表明付费图片库市场未来仍有巨大的增长潜力。

3.2 免费图片库市场规模免费图片库市场由于其免费提供的特点,吸引了大量用户。

根据数据显示,免费图片库市场的规模在过去几年里也得到了显著增长。

2018年,全球免费图片库市场规模达到A亿美元,预计到2023年将达到B亿美元。

这说明免费图片库市场同样具有良好的发展前景。

4. 图片市场发展趋势预测基于以上的分析和数据,我们对未来几年图片市场的发展趋势进行了预测。

4.1 移动端需求增长随着智能手机的普及和移动互联网的发展,移动端对图片的需求将持续增长。

高纯金属行业市场现状分析:市场规模、政策法规及行业龙头企业竞争格局[图]

![高纯金属行业市场现状分析:市场规模、政策法规及行业龙头企业竞争格局[图]](https://img.taocdn.com/s3/m/fd30e43c00f69e3143323968011ca300a6c3f6d5.png)

高纯金属行业市场现状分析:市场规模、政策法规及行业龙头企业竞争格局[图]高纯金属是指纯度高于99.999%(5N)的金属材料。

这种材料通常用于高科技领域,如半导体制造、光电子、航空航天、医疗器械等。

高纯金属的制备需要采用高度纯净的原料和精密的制备工艺,以确保其纯度和质量。

高纯金属的纯度越高,其物理和化学性质越稳定,因此在高科技领域中具有重要的应用价值。

高纯金属市场是一个相对小众的市场,但随着高科技产业的发展,其需求量逐渐增加。

高纯金属市场的主流产品主要包括高纯度硅、高纯度铜、高纯度铝、高纯度钛以及高纯度镁等。

高纯金属在半导体制造中扮演着重要的角色,如硅、铜、铝等材料的高纯度要求,推动了高纯金属市场的发展。

高纯金属在光电子领域中也有广泛的应用,如高纯度的铜用于制造光纤,高纯度的铝用于制造LED等。

高纯金属在航空航天领域中也有应用,如高纯度的钛用于制造飞机零部件,高纯度的铝用于制造航空器外壳等。

高纯金属在医疗器械领域中也有应用,如高纯度的钛用于制造人工关节等。

高纯金属市场的主流产品主要涉及到半导体制造、电子材料、光电子材料、航空航天材料和轻金属材料等领域,随着高科技产业的不断发展,高纯金属市场的需求量也将逐渐增加。

总体来说,高纯金属市场的发展受到高科技产业的影响较大,随着高科技产业的不断发展,高纯金属市场的需求量也将逐渐增加。

高纯金属产业链涉及到原材料采购、制备加工、检测分析、产品销售和废弃物处理等环节,需要企业在各个环节中保证产品的质量和市场竞争力。

高纯金属政策法规环保法规:高纯金属的制备过程中会产生一定的废水、废气和废渣等,因此需要遵守相关的环保法规,如废水排放标准、废气排放标准等。

质量标准:高纯金属的质量标准是制约其市场发展的重要因素之一,因此需要遵守相关的质量标准,如ISO 9001质量管理体系认证、ISO 14001环境管理体系认证等。

出口政策:高纯金属是一种高科技产品,其出口受到国家政策的限制,需要遵守相关的出口政策,如出口配额、出口许可证等。