高力国际2014年第二季度长沙零售商业市场报告

长沙河西商业体分析报告

6.6万平 米

已建

2

指南针商业广 3.4万平

场

米

已建

3

新外滩商业中 1.1万平

心

米

已建

在建, 4 绿地湖湘中心 36万平米 2016年开

业

5 新民路商业街 500米 已建

一、商业与交通规划

(二)商业规划

2. 望城坡商业中心

望城坡商业中心早期以家具、装饰、建材 为主,交通便利。时代广场和人人乐开业后, 购物人流增强。西中心开业后,暂无新项目。

阜埠河路、靳江路、阳光100、洋湖公园

2018年通车

4

6号线

桐梓坡路全线

规划中

5

9号线

6

长株潭城

城际

际

Da7ta source: NBSC 长潭城际

金星路、西二环、洋湖公园 金桥、尖山、市政府、滨江新城四站 金桥、雷锋镇、环湖东路、含浦、大王山

规划中 西段2017年

通车 规划中

8

T1线及支 线

梅溪湖国际新城至滨江新城:走向为枫林路—望岳路—杜鹃 路—银杉路;红枫路—松柏路—梧桐路—梅溪路—金星大道

(一)现有商业体

2. 新兴商圈金星、滨江新城与梅溪湖

除罗马商业广场经营一般外,其余商业体均表现优秀。金星与滨江均有百胜。

序号 9 10 11 12 13 14 15 16 17

所属商圈 金星商业

中心

滨江新城 商业中心

梅溪湖商 业中心

商业体名称 金星步步高

广场 王府井商业

广场 湘腾商业广

场 河西奥克斯

序号

纵向主干道

横向主干道

1

潇湘大道

梅西湖大道-金星路

2

雷锋大道

2014年长沙房地产市场年报终

-1.00

0.00

2009

2012

-2.00

-3.00

顶-底: 15个月

年

年 月

顶-底: 25个月

年 月

年

顶-底: 18个月

月 16个月

2008 11

2011 12

2014

-5.00

底-顶:

3

月

底-顶: 16个月

年 月

9

用心构筑美好生活

8

Page 4 -10.00

1.2 周期与政策相关性

每一轮周期拐点与宏观政策高度相关(政策市),拐点附近基本均伴随着货币政策在该轮周 期首次放松或收紧调整,而货币政策的调整又伴随房地产调控政策

2008 2010

年

长沙房价指数同比涨幅

20.00

2007

4.00 3.00 2.00 1.00

2013

年 月

2010

2013

9

月

1

年 月

年 月

年 月

年

15.00

4

12

2

3

月

10.00

5.00 0.00

2008-07

2005-07

2005-11

2006-03

2006-07

2006-11

2007-03

立冬

2008年9月

底部(大寒)

2008年11月

标志性政策及事件

2008年9月阶段性首次降息 2008年11月中央开始启动四万亿投资计划

2011年11月

2011年12月

2011年12月阶段性首次降低存款准备金率 2014年7月长沙取消限购 2014年8月湖南颁布“湘五条”救市 2014年6月央行定向降准(三农及小微企业) 2014年7月诸多城市相继取消限购 2014年9月央行实施5000亿SLF,相当于降准 0.5% 2014年11月央行阶段性首次降息

高力国际上海写字楼市场报告2012年第三季度

Market Indicators HIGHLIGHTS 报告要点整体市场回顾OVERALL MARKET REVIEWQ-o-Q Change环比变化Y-o-Y Change 同比变化2012 Outlook 2012年预期Rental 租金Vacancy Rate 空置率Capital Value 售价Gross Yield 收益率市场指标Q3 2012In contrast to falling FDI levels on a national level, in the first half of 2012, utilized FDI in Shanghai saw strong growth of 22.6 percent year on year to US$ 7.37 billion. During this period 1,681 foreign investment projects were approved in Shanghai.The Xinhua-Dow Jones International Financial Centers Development Index, released in August, showed that Shanghai remains the world's sixth-most competitive financial center this year.In the first half of 2012, a total of 253 foreign invested companies, 380 regional headquarters of multina-tional companies and 348 R&D centers were located in Shanghai.Five new projects were launched in Shanghai’s Grade A office market during the quarter, adding a total of approximately 330,256 square meters of new supply. This supply included exciting projects such as L’Avenue and SOHO’s Century Avenue. Strong demand saw the average pre-commitment rate on launch of these five new buildings hit around 40 percent.The average rental rate for Grade A premises continued to increase in the third quarter, rising by 1.2 percent quarter on quarter to RM B 8.7 per square meter per day despite the large volume of new supply.与全国实际利用外资增幅收窄趋势不同,2012年上半年,上海实际利用外资73.7亿美元,同比增长22.6%; 同期全市新批外商投资项目1,681个。

2014年长沙房地产市场分析

2014年长沙市房地产市场分析一、政策分析(一)"湘五条"正式出台省内异地购房可申请公积金贷款8月11日,湖南省住建厅印发《湖南省住房和城乡建设厅关于促进全省房地产市场平稳健康发展的意见》(以下简称"意见"),明确规定将从政府回购普通商品房用做保障房源、异地购房者可申请公积金贷款以及住宅产业化建设项目,资本金监管减半等五方面促进湖南省房地产市场平稳健康发展。

(二)央行发布930房贷新政——后"930"时代长沙各大银行房贷政策一览9月30日,央行发布"限贷松绑"新政。

对拥有1套住房并已结清相应购房贷款的家庭,贷款购买第二套住房时,可按照首套房贷政策执行。

在9月底央行和银监会调整房贷政策后,多家大行已经出台了具体措施,并已按照新的房贷政策开始执行。

其中,国有四大行公开表示已经开始落实执行首套房贷新政策。

目前,长沙已有多家银行开始执行"认贷不认房",部分银行已将首套房贷利率回归至基准。

(四)长沙公积金新政于12月18日起正式实施12月18日起,长沙市出台的系列公积金新政将正式实施。

新政取消了公积金贷款担保收费,放宽了租房提取、购房提取及提前结清提取的条件,并将申请贷款缴存时限缩短为六个月。

同时,购房和还贷提取公积金仍执行"保一限二禁三"的差别化政策。

(五)长沙公积金贷款利率下调省直公积金将同步下调长沙住房公积金管理中心明确,自2014年11月22日起,住房公积金贷款利率同步下调0.25个百分点。

其中五年以下(含五年)贷款利率下调至3.75%,五年以上贷款利率下调至4.25%。

2014年11月22日之后发放的公积金贷款,按照新的利率执行。

湖南省直单位住房公积金管理中心也将同步下调住房公积金贷款利率。

存贷款利率11月22日起下调房贷"打了94折":中国人民银行宣布,自2014年11月22日起下调金融机构人民币贷款和存款基准利率。

2014年长沙商业地产投资回报研究

2014年10期总第749期2014年长沙商业地产投资回报研究姻曾锋陈敦旭毛欣欣长沙市住房和城乡建设信息中心摘要:商业地产的发展状况是城市建设和地区经济发展的重要表现。

本文在对长沙市商业地产现状分析基础上,选取了住宅底商、综合体商业、专业市场三大类别共52个样本进行调查,对商业地产的投资回报率进行剖析,得出长沙商业地产发展的相关结论,并提出促进商业地产健康发展的政策建议。

关键词:住宅底商;综合体商业;专业市场;投资回报率近年来随着长沙城市的扩张及地产格局的调整,商业地产市场逐步焕发出活力,进入了黄金发展时期,尤其是受轨道交通的影响,大量的商业地产面世,形成了供需两旺的局面。

但快速发展背后供应量过大、商业品质有待提升等问题也渐渐暴露出来。

从消费者角度分析长沙商业地产投资回报,有利于掌握商业地产的实际运营情况,对促进长沙商业地产与经济匹配发展、适当掌控商业地产发展风险、促进房地产业健康发展有着重要的现实意义。

一、长沙商业地产发展现状1.商业地产发展速度较快相对于国内一线城市的商业发展来说,长沙商业地产发展起步较晚,发展速度很快。

1995年-2000年,长沙市区人口还不到200万,商业地产主要围绕于传统的五一、东塘商圈,业态主要是以零售业、各百货大楼为主;2001年-2009年,在众多城市商业地产快速发展起来时,长沙商业地产的发展速度却并不明显,新崛起了红星、高桥等商圈;2010年以后,长沙商业地产发展迅猛起来,尤其是高品质的城市综合体的破土而出,为长沙商业地产带来了新的血液,促进了商业格局的再次锐变。

2.商业地产市场运行基本稳定近三年来长沙商业地产的供应呈现短期内供应量显著增加,部分区域需求成交略显疲软,供销比存在缺口,价格总体稳定等特点。

在供需结构上,商业地产的供应有井喷现象,2012年供应量最大,网签成交面积在量上有所滞后于供应,2011年-2013年供销比分别为:1.20:1、2.17:1、1.22:1。

长沙商业地产市场报告之欧阳法创编

2012年长沙市商业地产市场分析报告第一部分长沙市商业现状总体概述一、总体情况描述目前,长沙市区基本形成了以五一大道、芙蓉路、韶山路、黄兴路、东二环线为商业轴,以五一广场、火车站广场、伍家岭广场、东塘-侯家塘为中心辐射的遍布整个市区的五条主线、六大商圈的零售商业网点格局。

拥有20多座功能齐全、购物环境良好的现代商贸大厦,拥有10多个大型批发交易市场。

各种外来资本引入,市中心超高层和城市综合体等大型商业体正在规划筹建中,城市周边新都市商业呈现蓬勃发展的态势,全市形成了综合市场与专业市场相结合,大小零售网点相结合的“多个中心、四面开花”商业网络体系。

2021.03.09 欧阳法创编 2021.03.09可以说,长沙市的商业地产发展一路平稳但亮点不足,同质跟风情况较为严重。

从目前典型商业楼盘开发来看,开发较火热的类型为主题型和专业型商业,商业地产经营模式存在这开放型和公园型这两种发展模式,开发商开始重视对商业地产的策划,商业地产的一些先进经营模式也初见端倪。

长沙商铺市场在2001年启动之后,“商铺投资”如潮涌般的兴起。

2002年商铺价格同比上涨达30%之多,2003年初在市场大势调控之后,商铺投资处于相对稳定的阶段。

2004年长沙商铺市场出现了房价走高、租价分化、商业用地供应不足的特征。

2005年以后,由于国内商业企业的需求、外资进入中国的需求和国内其他投资者的需求等多方面的拉动,导致商铺市场异常活跃。

进入2009年,受到金融危机的影响,长沙商铺市场出现萎靡现象,但长沙商铺价格在萎靡中也呈现小幅增长。

2012年第一季度,长沙商铺的平均回报率维持在较高水平,平均回报率达到8%—10%之间,第二季度,新政一出台,商业地产市场就好好地火了一把,2012年可以说是开发商业地产的大好时机。

2021.03.09 欧阳法创编 2021.03.09二、城市商业网点规划1.城市商业发展目标着力打造长沙市1小时经济圈,以长沙市为核心,带动株洲、湘潭、岳阳、益阳、常德、娄底、衡阳等周边城市,在开放理念、资源整合方面以及优惠政策配套等方面,用现代经济发展的思维进一步调整、完善,形成全国新一轮经济快速增长中这一区域的经济发展总体战略,使之成为中南地区现代化商贸中心。

2014年中国商业地产发展情况(完整版)

2014年中国商业地产发展情况(完整版)2015年6月10日总述2014年,对于我国房地产行业而言,注定是不平凡的一年。

我国楼市告别了高歌猛进的“黄金时代”,进入新的发展阶段“白银时代”。

卖房子轻松赚钱的日子一去不复返,控制成本、加速去化变成房企求得生存的关键点。

房价回落、市场分化、互联网冲击迫使房企、中介不得不做出变革。

2014年楼市的沉浮,都能让人对今年楼市的变革之势进行再回首和思考。

降价潮限购松绑2014年楼市开局不利,销售下滑严峻。

从3月开始的一轮“降价潮”,起初还只是中小开发商在降价促销。

进入4月,随着九龙仓、万科等大型开发商也纷纷加入促销打折的队伍,降价潮蔓延,杭州楼市日益引发各界的关注。

哀声一片中,各地政府陆续为限购松绑,拉开了今年的第一波救市潮。

房地产市场的持续低迷,也迫使地方政府纷纷出台相关救市政策以提振楼市。

这根红线的话,那么进入到下半年,在呼和浩特、济南的带领下,限购这个持续了四年多的调控政策,终于土崩瓦解。

截止2014年11月底,在全国的限购城市中,除一线及三亚外,其他城市均放松或取消了限购,很多省级政府和城市级政府出台了刺激需求的一揽子措施。

930新政央行降息公积金缴存异地互认2014年9月30日,中国人民银行和银监会发布《关于进一步做好住房金融服务工作的通知》,简称“央四条”,重点内容是放松个人房贷,要点是:认房不认贷,对于拥有一套房并已结清贷款再购第二套普通商品住房的家庭,贷款最低首付款比例为30%,贷款利率下限为贷款基准利率的0.7倍。

继颁布930新政之后,央行带来直接降息利好。

下调银行存款利率,直接降低银行融资成本。

同时,央行还向中行、国开行和兴业银行注入了500亿元资金,此前两月已向市场注入仅8000亿元。

930新政出台后,大多数银行出于成本考虑,并未出现大幅下调贷款利率局面,而且多数优惠银行还设置门槛,使优惠名存实亡,更别说7折房贷优惠了。

此次央行直接一步降到位,相当于央行变相为全体购房者打出9.4折优惠;对部分现行9折优惠的银行来说,相当于在原有基准利率上打出8.5折的大优惠。

长沙市商业市场分析报告范文(80页)

长沙市商业市场分析报告范文(80页)目录第一章长沙市商业发展进程研究............................................................. ..................................................1一、长沙市商业市场发展进程研究............................................................. ................................................11.长沙市商业市场发展各阶段划分............................................................. ................................................12.长沙宏观经济指标分析............................................................. ............................................................... .53.长沙市商业网点规划............................................................. ............................................................... ...11二、长沙市三大商圈的专题研究............................................................. ..................................................121.五一商圈分析............................................................. ............................................................... .............122.东塘商圈分析............................................................. ............................................................... .............213.溁湾镇商圈分析............................................................. ............................................................... .........274.长沙主要商圈总结............................................................. ....................................................................30第二章长沙百货商场专题研究............................................................. ....................................................32一、长沙市百货商场的发展情况............................................................. ..................................................321.长沙百货商场基本情况............................................................. ............................................................322.长沙百货商场发展情况............................................................. ............................................................333.长沙百货商场分布............................................................. ............................................................... .....33二、百货商场专项调查............................................................. ............................................................... ...351.平和堂百货............................................................. ............................................................... .................352.王府井百货............................................................. ............................................................... .................383.新世界百货............................................................. ............................................................... .................404.春天百货............................................................. ............................................................... .....................435.百联东方............................................................. ....................................................................................456.美美百货............................................................. ............................................................... .....................477.平和堂百货东塘店............................................................. ............................................................... .....498.金色家族............................................................. ............................................................... (51)9.友谊商店.............................................................. ................................................................ ...................53三、长沙市百货商场的经营状况分析.............................................................. .........................................561.各百货商店营业状况分析.............................................................. .......................................................562.长沙名品的营业情况统计.............................................................. .......................................................56四、长沙市百货商场经营模式及扣点/租金对比分析.............................................................. ................57五、百货商场未来供应项目.............................................................. .........................................................58附件一平和堂百货品牌列表.............................................................. .......................................................62附件二王府井百货品牌列表.............................................................. .......................................................64附件三新世界百货品牌列表.............................................................. .......................................................66附件四春天百货品牌列表.............................................................. ...........................................................68附件五百联东方品牌列表.............................................................. ...........................................................69附件六美美百货品牌列表.............................................................. ...........................................................71附件七平和堂东塘店品牌列表.............................................................. ...................................................72附件八金色家族品牌列表.............................................................. ...........................................................74附件九友谊商店品牌列表.............................................................. ...........................................................74附件十长沙市城市商业网点布局规划(2005-2022)..........................................错误!未定义书签。

2014年零售业行业报告(完整版)

2014年零售业行业报告(完整版)2015年4月20日总办编辑部一、零售业概况2014年国内零售业发展现状分析综观2014年全年,宏观经济增速放缓、三公消费控制、网络零售冲击、房地产市场低迷等负面因素仍持续影响着传统实体零售企业,造成其销售数据持续的不理想。

消费市场整体偏弱、渠道竞争加剧、消费热点缺乏所导致的重点大型零售企业零售额增长压力较大的局面仍在继续。

但同时传统实体零售企业主动转型、积极寻求变革的进程也正向纵深发展,尽管其销售增长不再能如以往般强劲,但主动转型的传统零售企业对其所面临的新零售时代将逐步适应、负面因素对其的影响也将触底,有望进入一个相对稳定的时期。

行业内,门店调整会继续,强弱分化会继续,并购重组也会继续。

分业态看:百货行业继续受到来自电商的冲击且经营成本持续上升。

经过1年以来的业务调整和创新,行业内部经营出现分化,实现了营业利润的较快增长。

但总体而言,盈利能力下降及租约到期仍导致百货闭店数量明显上升,业态更新压力进一步增加。

超市行业,销售增速同比虽有所回升,但市场短期仍缺乏有力支撑。

行业内不同业态的增速出现分化,经营成本仍继续拖累利润增速。

受经营压力持续增加影响,超市行业迎来了闭店潮。

与此同时,市场空间有限以及成本压力上升导致超市企业新建门店速度放缓。

小型化、便利化店铺的发展呈现较好态势。

据商务部典型零售企业统计数据显示,2014年上半年,小型业态的便利店企业销售同比增长13%,营业面积同比增长6.8%,两者均是各个业态中增长最快的。

而从业人员同比增长达2.3%,仅低于超市销售同比增长。

(一)零售企业转型遇阻1.逾五成上市零售公司净利下跌截至4月7日,共有30家零售业上市公司发布了2014年年报,其中有16家净利润下滑,占比高达53%。

另据不完全统计,2014年度,全国主要零售企业共计关闭门店超过200家,增长474%,创历年之最。

无论是跨国巨头还是本土企业,都无一能逃过“闭门谢客”的尬尴。

长沙市商业地产市场分析状况

长沙湘江旅游客运中心项目可行性研究报告深圳市金润地产顾问有限公司二零零六年五月6、长沙市与其它重要城市/区域的空间关系图一—1:长沙市与其它重要城市/区域的空间关系图长沙在“沪港渝大三角”的经济圈中具有不可小视的区位优势,规划中的重庆—上海高速公路将使长沙处于这两个中心城市8小时物流圈的交汇点;即将建设的武汉—广州高速铁路又将使长沙融入武汉、广州两个中心城市3小时经济圈中。

过去长沙物流成本过高形成的困境将得到极大缓解,城市资本竞争力迅速提升。

受沪港渝大三角经济圈和珠三角经济圈的交互影响,长沙的比较优势大为提升。

另外,长株潭城市群的区位“比较优势”也很突出:它比郑州、武汉等城市群更靠近珠三角经济圈,是支撑港澳地区、沿海(江)开放地区发展的后方基地,在接受粤港澳地区产业的梯度转移方面具有不可比拟的优势。

可以说,长沙的区位优势正在凸现。

3、城市规划与发展趋势二、长沙市商业业态分析(一)零售行业分析目前,长沙已形成五一广场、东塘、火车站、袁家岭、荣湾镇6大主要商圈;全市初步形成了综合市场与专业市场相结合,大中小网点相结合的市场体系。

1、五一路—黄兴路商圈处于城市最核心地带,是长沙最早形成的商圈,是目前长沙规模最大、业态最齐全的商圈,主要以百货、购物中心、超市、专卖店、餐饮等组成,此商圈也是长沙人流量最密集,生意最好的商业圈,主火车站商圈荣湾镇商圈东塘商圈五一商圈袁家岭商圈本项目2、典型中餐店分析:名称位置规模M2层数物业类型客户群特征人均消费水平营运方式营运情况富临饭店(维一店)唯一国际三楼1500 一层裙楼商务50-100 连锁好大蓉和酒楼迎宾路169号4000二层裙楼商务40-80 连锁好秦皇食府总店湘江大道218号5000 二层裙楼商务40-80 连锁好长沙市中高档中餐厅经营面积在2000平方米至5000平方米不等,最大的达1万多平方米,人均消费30以上。

较大型餐饮店都形成了自已的特色,市场竞争主要体现在特色、品牌、品位等方面。

高力成都写字楼市场2014年3季度

Research & Forecast Report 成都写字楼市场Chengdu | Office 3Q 2014MARKET OVERVIEWAccording to the Chengdu Statistics Bureau, the city’s GDP increased by 8.7% y-o-y to RMB484 billion in 1H14, a growth of 0.9 percentage points from 1Q14. In 3Q14 , demand for Chengdu’s Grade A office space rebounded, with a significant decrease in the vacancy rate despite three new completions, and a slight increase in the average rent.SUPPLYThree Grade A office properties were completed in 3Q14, adding a total new supply of 100,000 sqm to the market. As a result, the total stock increased to 1,440,963 sqm. The completion of Chinese Estate Centre added 28,000 sqm of Grade A office space to the CBD area, while Chengdu International and Tongwei International Centre added 72,000 sqm of Grade A office space to the Dayuan area. As a result, the existing stock of the CBD and Dayuan submarkets increased to 211,395 sqm and 310,638 sqm, respectively.DEMANDL easing demand for Chengdu’s Grade A office property market was active in the light of an economic growth in 3Q14, despite the new supply. L easing demand was primarily driven by the manufacturing, IT and finance service sectors. Meanwhile, some existing Grade A office properties are still launching promotional strategies of rent discounts and rent-free period extensions; as a result, the accumulative absorption increased by 15.5% q-o-q or 87.4% y-o-y to 912,539 sqm. Accordingly, the overall vacancy rate decreased by 10.8 percentage points q-o-q or 2.5 percentage points y-o-y to 36.7% as of end-3Q14.By submarket, the CBD area still showed a positive trend, with the vacancy rate decreasing by 2.0 percentage points q-o-q to 20.3%, despite a new completion. However, the new completions in the Dayuan area led the vacancy rate in this submarket to increase by 9.2 percentage points q-o-q to 62.4%, the highest level since 4Q13. In the Financial Town area, the lack of supply and sustained demand led the vacancy rate to fall by 20.6 percentage points q-o-q to 21.5%. Transactions were recorded in both the East Avenue area and at Raffles City in the Renmin South Road area,市场概览据成都市统计局,成都市2014年上半年实现地区生产总值人民币4,842亿元,同比增长8.7%,增速比一季度上升0.9个百分点。

2014城市综合商业体

长沙CBD城市综合体吹响“集结号”时间:2009年10月29日10:48:04 来源:凤凰网作者:编辑:赵小铭即将成为长沙建筑新地标的“泊富国际广场”,驻中部“金融街”之龙头,于2009年的金秋强力发声,吹响了全球知名企业蜂拥而至的“集结号”,发酵着整个城市流金淌银的梦想。

随着金融业的发展与城市化的进程相互促进,芙蓉路迅速上升为财富的象征。

长沙金融街建设资金将逾400亿元把历史的时针拨回1896年。

斯年,湖南第一家现代意义上的银行——阜南钱号官局在湘江之滨拓址开业的时候,古城长沙第一次感受到了现代金融业的强劲脉搏。

而在一百多年后,随着金融业的发展与城市化的进程相互促进,芙蓉路迅速上升为财富的象征。

作为长沙金融核心区最具带头效应的“领头雁”,泊富国际广场将与未来金融街一道实现长沙CBD重心的迁移,为城市商业贡献新标准。

新规划的长沙“金融街”,西临芙蓉路,东接东风路,南连体育馆路,北迎三一路。

“按照规划,总规划面积1600亩,长沙金融街比北京金融街还要大100亩,这主要是考虑到金融业长远发展的需要。

”开福区政府一位官员就此表示,长沙金融街的建设周期将为15年,建设资金将达到400亿-600亿元。

规划中的金融街将占据长沙市最核心的地段,与泊富国际广场隔芙蓉路相望的,是拥有近600亩未曾开发的土地资源的长沙火车货运北站。

在长沙火车货运北站整体搬迁到金霞经济开发区后,这一块腾空出来并珍藏60年的土地和泊富国际广场一起,将成为扎根长沙的金融家们未来的乐园。

“我们将向所有的银行、保险、证券等金融机构发出邀请,欢迎他们成为长沙金融城的一员。

”去年,长沙市已成立由市委市政府主要领导亲自挂帅、12个决策部门参与的长沙市芙蓉中路金融街金融城建设领导小组,并冻结了规划区域内所有的土地审批,用长沙市最优质的土地资源倾力打造中部地区乃至于中国最具影响力的金融城。

泊富国际广场唤醒中部金融中心正午时分,长沙老火车北站。

斑驳的铁轨在太阳的炙烤下沉默,不远处是十来栋低矮破旧的居民楼,墙上写着醒目的红色大字“拆”。

2014年商业地产行业分析报告

2014年商业地产行业

分析报告

2014年8月

目录

一、全国商铺市场供给充足,区域下沉+外围扩张 (3)

1、商业开发投资具备刚性,供给过剩难以消除 (3)

2、下沉二线城市和外扩一线城市成发展趋势 (4)

二、品牌建设发展迎来高峰 (6)

1、品牌集中度仅6.7%,提升在即 (6)

2、提升方式来自受托经营+并购 (7)

三、代表城市:上海商铺呈现典型的两极分化 (8)

四、重点公司简析:阳光股份 (9)

1、践行凯德之路,银河宾馆续写孵化器模式 (10)

2、租入租出模式复制改造扩张,淮海路项目落地 (11)

3、公司项目介绍 (13)

(1)住宅和综合体项目 (13)

(2)商业项目 (14)

一、全国商铺市场供给充足,区域下沉+外围扩张

1、商业开发投资具备刚性,供给过剩难以消除

相比于住宅开发,商业开发与经济周期关联度更大,但波动幅度较小。

1)商业开发投资额占房地产开发投资额比重保持在12%左右,其波动幅度约在2%以内,每个上行/下行波动周期大约为4~5 年,经济底对应商业开发投资底表现得十分明显;2)尽管2008 年以来商业开发投资占比不断提升,但从新开工的增速看,在2010~2012 年依然出现了增速明显收缩,反映出,商业开发的短期调节能力弱于住宅开发,我们认为其主要原因是招商工作和开业时间较住宅预售更加明确,使商业开发刚性更强,表现出周期波动幅度较住宅明显更小。

商业开发投资的刚性使在经济高速发展期,供给过剩隐患难以消除。

1995 年以来,新增城镇人口对应新开工商业面积自0.7 平方米左右提升至当前的13.4 平方米,即使考虑到初期购物中心等商业面。

长沙商业市场调查报告.doc

长沙商业市场调查报告湖南凌立投资顾问有限公司09-01-21 长沙市商业调查报告湖南凌立投资顾问有限公司09-01-21 报告结构全国商业市场简述重点商圈全面解读长沙商业市场分析结论一、全国商业市场简述1、2008年全国商业房地产发展的显著特征理性和稳定并存,激情与风险共生业态结构上具备复合业态大体量的商业地产供应持续走高,并逐渐成为市场的主流; 建设规模上全国商业地产无序建设的阴影继续存在,许多住宅开发企业开始转向商业地产的运作,这与国内经济形势的利好有关;投资情况上新的商业地产投资形势发生了一定的变化,商业地产投资商开始上山下乡大规模的进行二线或者三线城市商业地产的开发建设;持有状况上市场供应量的激增和企业发展转型的需要,直接导致了很多开发企业对持有商业地产的思路变的理性了.但是,多数均部分持有,仅仅是为了销售而持有;租售价格上商业地产的实际租售价格并未有大幅度的上扬,保持在相对一个理性的增长幅度之内. 需要着重指出的是未来三两年内社区商业将面临巨大的销售租赁压力.无住不商的状况,必须引起开发企业和政府机构的足够重视. 2、2008年影响全国商业地产发展的主要因素2008年影响全国商业地产发展的主要因素如下在政策层面来看首先是过于强烈的外汇管制,导致了资本难以与项目对接,间接二线乃至三线城市商业地产不温不火状态;其次是各地虽然出台了相应的商业网点规划,但是实际执行力度有限,盲目混乱建设的情况时有发生;最后,随着商业零售领域的逐渐开放和国家对房地产的宏观调控,对于原来施行产权售后返租的商业地产项目2008年全国的商业地产已经初步进行了一次洗牌,未来将面临新一轮的洗牌。

从市场层面来看首先影响全国商业地产发展的主要因素是供求关系,很多城市的商业地产供应量已经远远大于需求量. 其次是商业地产开发种类和形态得到了充分的展现,工业地产和旅游地产逐渐成为新的商业地产开发热点,间接上提高了商业地产人均拥有值. 最后,部分产权返租商业地产项目未能够实现良好的经营,兑现经营回报承诺,直接导致了综合来说影响2008年全国商业地产的发展诱因主要是投资资金的缺位和经营水平的缺位,导致了2008年全国商业地产外火内冷的尴尬局面. 3、2009年全国商业地产发展的趋势将会怎样产品进行优化创新2009年全国受到大市的影响,商业市场也不可避免的受到波及,商业地产的供应量将逐步放缓,整体上将持续维持供大大于求的局面.结构性的调整将出现在产品的优化创新上,创新类型的商业地产项目将继续获得相应的生命力. 商业地产企业并购上市尽管国家对金融体系的监管力度的松动,但是受到之前的影响和经济危机的威胁,多数开发企业将面临融资难的困境,为了谋求资本市场的支持,我们有理由相信2009年将是中国商业地产企业的并购上市年,这个热潮将持续相当长的一个时间. 利好因素促进商业地产未来看好但是,政策的利好和我国经济的持续发展,乃至商业零售业的开放,这些利好都将继续刺激我国商业地产的蓬勃发展.如果能够进一步加大持有型商业地产比例,完善商业地产网点建设体系,全国的商业地产将保持在一个良好的发展阶段,取得更大的发展,创建和谐商业地产也将是现实.二、长沙商业市场分析1、走进长沙A、湖南省的区位特点及经济情况中部和泛珠三角经济区重合的区域在地理区位方面,湖南位于长江中游腹地,是连接东部沿海省与西部内陆省的桥梁,东接江西,西邻重庆和贵州,南临广东、广西,北靠湖北,是华中要地,区位独特优越,交通便捷,是中部和泛珠三角经济区重合的区域。

【精品】(最新)广州甲级写字楼市场研究报告高力国际专题研究市场调查

高力国际:广州甲级写字楼二季度售价突破3.2万/平米租赁成交活跃,越秀区空置率降至新低,天河区空置率小幅上升据全球领先的房地产服务公司高力国际的最新市场研究报告显示,2012年第二季度,广州甲级写字楼租赁市场表现稳定。

尽管受外围经济不利影响,外资及相关贸易类企业在本地市场租赁需求有所萎缩,但国内的保险、IT科技、文化传媒等行业依旧保持较快扩张速度,对优质办公物业需求旺盛。

本季度天河区继续迎来新增供应,位于珠江新城的广州银行大厦和富力盈盛广场完工交付,共提供约15万平方米甲级办公面积。

受近几个季度以来新增供应陆续入市且所处区域较为集中影响,部分新入市或在建写字楼项目面临较大招租压力。

自2010年以来持续上升的甲级写字楼平均租金于本季度首次环比持平。

写字楼投资市场本季度录得一单整宗成交,广汽集团以14亿整栋购买位于珠江新城的保利中达广场1号楼约4.56万平方米作为企业总部。

广州甲级写字楼售价保持平稳增长态势,环比上升至每平方米人民币32,070元。

整体供应,需求及空置状况高力国际研究显示,2012年第二季度,位于珠江新城的广州银行大厦和富力盈盛广场竣工交付,共计为市场提供约15万平方米甲级办公面积。

广州甲级写字楼市场连续四个季度迎来新增供应落成,整体库存量已增至253.5万平方米。

本季度由于广州银行大厦70%以上办公面积由企业购买自用,加之租赁市场表现稳定,市场整体空置率在本季度仅上升0.2个百分点至20.6%。

由于新增供应量较少,市场租赁成交活跃,本季度越秀区空置率降至新低,为6.94%。

天河区受新增供应拉动,空置率有小幅上升。

受高质素项目及成熟的商务氛围吸引,国内的保险、文化传媒、服饰贸易及新兴科技类行业积极在天河区寻找优质物业。

本季度广州市中心区域代表性租赁成交案例包括:信诚人寿租赁越秀区珠江国际大厦约8,000平方米办公面积,歌思公司租赁高德置地广场一期A塔约2,200平方米,广州尚岑服饰租赁海航大厦1,148平方米。

关于城市区楼宇经济发展的调研报告

关于城市区楼宇经济发展的调研报告楼宇经济作为城市经济的重要组成部分,在拓展城市经济发展空间、推动产业转型、促进就业创业、培植优质税源等方面发挥着重要作用。

为推动楼宇经济高质量发展,市委政研室进行了专题调研,形成了此调研报告。

一、基本情况中心城区现有商务楼宇*栋,总面积*万平方米,其中,*万平方米以上商务楼宇*栋,总面积*万平方米,主要分布在*、*、*等城市区。

*万平方米以上商务楼宇平均入住率*%,入驻率超*%的*栋;闲置面积*万平方米,闲置率*%。

目前,全市楼宇经济的业态以商贸服务类为主,还有金融、科技、文旅文创、人力资源、知识产权等多种业态。

*年,全市楼宇经济共实现纳税*亿元,税收贡献率为*%,税收超亿元的楼宇*栋。

从20世纪90年代至今,我国楼宇经济发展经历了从单纯提供“空间”的*版,到“空间+配套+服务”的*版,再到“空间+产业+运营”的*版三个阶段。

目前,我市楼宇经济尚处在*版向*版的过渡阶段,整体发展水平较低。

从调研的情况看,主要存在以下几个方面问题:(一)发展规划缺位。

科学的楼宇经济规划,可以优化楼宇空间布局、有效集聚资源、营造良好产业发展生态。

目前,我市缺乏楼宇经济整体发展规划,引领作用发挥不充分。

一是市级层面尚未编制楼宇经济发展专项规划,对楼宇经济的功能定位、发展目标、产业布局、配套提升等方面缺少系统谋划,在土地利用、城市建设等方面没有充分考虑楼宇经济发展需要,导致各城市区楼宇经济发展各自为战,缺乏有效协同。

二是各城市区均未制定区级楼宇经济发展规划,发展普遍处于自发状态。

即使是楼宇经济发展较好的城市区、街道,特色楼宇也以自发形成的居多,政府主动介入、及时跟进、规划指导不足,造成发展存在一定的盲目性无序性,整体发展不均衡、特色不突出。

(二)产业质量不高。

楼宇入驻产业成长性好、关联度高、产业链完善,可以发挥集聚效应,激活楼宇经济发展内生动力。

目前.,我市楼宇产业普遍层次不高,对城市经济的支撑力不足。

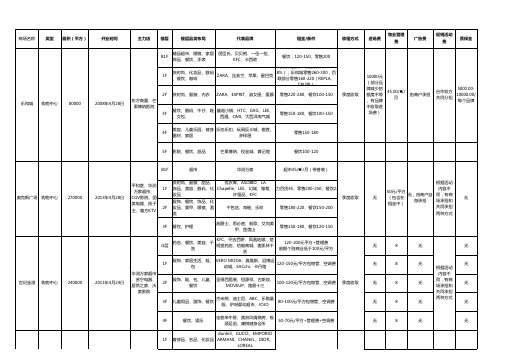

长沙市购物中心项目租金与品牌入驻情况数据

服饰、家居生活、鞋、 VERO MODA、真维斯、滔博运 120-150元/平方包物管、空调费 包 动城、SACchi、卡丹路 服饰、鞋、包、儿童、 圣得西男装、恒源祥、古斯奴、 100-120元/平方包物管、空调费 餐饮 MOVEUP、路易十三 杰米熊、迪士尼、ABC、乐购量 80-100元/平方包物管、空调费 贩、伊呀婴幼超市、JOJO 佳客来牛排、美洲风情烧烤、极 源足浴、康祺健身会所 季度收取

6F

7F

扣点+保底:主流品牌基本扣率 为25%-27%, 广告费:1% 电费用:1.2元/度 物业管理费用:10元/平方 进场费:10000元 质保 金:10000元 国际名品扣率约6%-12% 统一收银帐扣 促销费、店庆赞助费另行收取 会员卡费用:承担75% 银行卡费用:国内卡1%,储值 卡1.5% 管理 费:120元/人/月 续约 费:5000 仓库租 金:100元/平/月

季度收取

无

无

2F

3F

湘爵士、思必客、船歌、艾尚美 甲、鱼莲山

零售150-180、餐饮120-150

G层

KFC、仟吉西饼、凤凰姑娘、楚 药店、餐饮、美容、干 明堂药店、佰能商城、麦凯林干 洗 洗

120-200元平方+管理费 前期个别商业低于100元/平方

无

8

无

无

1F 华润万家超市 、苏宁电器、 居然之家、沃 美影院

8F

王府井

百货商场

72000

2004年11月28日

王府井超市、 横店影院

玖熙/妙丽/思加图/莱尔斯丹/双 超市、女鞋、床品、厨 立玖熙/妙丽/思加图/莱尔斯丹/ B1F 卫、家电、通讯、图书 双立人/OQO/膳磨师/蓝牧/梦洁 音像、健身 /富安娜等 SWAROVSKI/Jurlique/ 化妆品、金银珠宝、钟 Elizabeth Arde/ BIOTHRM/ 1F 表眼镜 CLINIQUE/雅诗兰黛/香奈儿/迪 TOMMY HILFIGER 、Bean 奥/周生生/谢瑞麟/ Pole、Miss sixty、MANGO、 服饰、女装、女包、化 2F LACOSTE、JESSIE、CK JEANS 妆品、时尚表 、GUESS、Rebecco 哥弟/PORTS/敦奴/LINEFLARE/ 扣点+保底:主流品牌基本扣率 女装、羊绒羊毛、女士 媚丽一生/MORELINE/黛安芬/ 为25%-29% 3F 内衣、饰品、女包 华歌尔/爱慕等 促销费:2%-2.5% MIKIBANA/MODA/ESPRESSO /DAZZLE/FIVE PLUS/伊华欧绣 女装、女包、内衣、饰 物业管理费用:10元/平方 4F /VERO MODA /衣索/Teanie 品、配饰 进场费:10000元 Weenie/欧时力 店庆赞助费另行收取 会 统一收银帐扣 DUPOND/STACHI/LAVICO/C 联 男装、休闲装、 男包 ARLYMILO/LOYOU/FROGNIE 员卡费用:承担50% 5F 名卡承担100% 银行卡 男鞋 ZILA/DIKENI/CARDKAI等 管理 马克华菲LEVI'S/TOUGH JEANS 费用:国内卡1% 费:50元/人/月 押 运动服饰、潮品服饰、 、CHEVIGNON、ESPRIT、 6F 金:5000 仓库租 男士用品、体育用品 PLORY、TREDIANO、PAUL 金:60元/平/月 FRANK、GY、SCITYLIFE、ANY 阪烧王、川国演义、稻香王朝、 7F 餐饮美食 桂林人美食广场、麻辣香锅、烧 客部落、爵士厨房、渔人码头 nd kids/小阿迪/小耐克/小骆驼/丽 婴房/Celden/Paw in Paw/小淑 女与小约翰/马拉丁

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

高力国际2014年第二季度长沙集中式商业市场报告

长沙迎来地铁时代,零售商业市场加速升级

市场概览

2014年4月29日,长沙地铁2号线正式开通, 据相关部门统计,目前地铁2号线工作日客流量基本固定在17万人次左右,周末约26万人次。

作为长沙市乃至湖南省的首条地铁,它的开通标志着长沙进入地铁时代的开始,加速了商业发展与竞争,同时也推动着长沙市商业格局将逐渐从一个市级商圈为主、多个区级副商圈为辅的商业格局往多中心均衡发展。

与此同时,市场发展继续由传统的百货业态向体验式综合购物商场过渡发展,进一步加重餐饮娱乐休闲等业态。

2014年第二季度,根据高力国际数据显示,市场无新增购物中心,截至本季度末,长沙大型集中式商业市场库存约达191万平方米。

根据已知项目信息统计,高力国际预计截至2017年底,市场库存可达约503万平方米,其中大部分未来供应将集中于2015-16年落成入市。

本季度,长沙购物中心首层平均租金录得382元/平方米/月,市场平均空置率录得9.4%。

整体供应、需求及空置状况

本季度,根据高力国际数据显示,大型集中式商业市场无新增供应,截至本季度末,市场库存约为191万平方米。

预计2014年下半年将有6个购物中心项目有待入市,包括运达中央广场、华晨世纪广场、泊富国际广场、天元七彩Mall、德思勤四季汇及绿地中央广场,共为市场带来约52万平方米的新增供应。

其中,泊富国际广场10万平方米的购物广场,引进娃欧百货,是娃哈哈集团旗下以国际精品百货为主的全国性连锁百货零售商业项目,据称将携手82个欧美国际品牌进军长沙。

德思勤Taskin四季汇购物中心将于年底试营业,建筑面积达20万平米,携手韩国CGV影院、奥地利AST等打造多元化业态,开业后将成为省府片区最大的购物中心。

为了增加竞争力,长沙各大商场已开始不断调整各自的定位,一方面往体验式转型,另一方面逐渐从档次定位上更清晰化定位:一类是以年轻人为主要购物人群的城市综合体型购物广场,如悦方ID Mall、乐和城;另一类以中高端消费者为主要目标客群,如友谊商店、运达美美、万达广场。

2014年第二季度,市场无新增供应,部分商场的品牌调整也陆续完成,市场整体空置率下降。

本季度,市场平均空置率录得9.4%,较上季度减少0.9个百分点。

租金趋势

2014年第二季度,根据高力国际数据显示,长沙市大型集中式商业首层平均租金录得382.0元/平方米(按建筑面积计算),环比上涨3.3%。

各区当中,芙蓉区及天心区为核心商圈覆盖范围,其租金水平较高,本季度分别录得429.0元/平方米/月及480.0元/平方米/月。

处

于成熟商圈的优质购物中心,例如悦方ID Mall、乐和城,首层租金水平保持在450-650元/平方米左右。

新兴商圈的优质购物中心,例如世纪金源购物中心、奥克斯广场,首层租金水平则相对较低,在200-400元/平方米左右。

本季度主要零售商家进驻案例如下:6月7日,GAP在湖南的第二家店于乐和城正式开业。

6月27日,美国轻奢品牌DKNY JEANS入驻长沙王府井百货二楼;DKNY JEANS创立于1990年,是美国奢侈品牌DKNY的副线品牌,定位年轻的时尚系列。

除快时尚及轻奢品牌积极布局长沙外,友谊商店也于5月引进国际高端化妆品牌Giorgio Armani、La Mer及国际一线品牌Dolce&Gabbana,同时其Gucci也已扩店,全新引进男装系列商品。

市场展望

根据高力国际数据显示,预计2014年下半年将有6个购物中心项目有待入市,将主要集中在今年第四季度落成开业,共为市场带来约52万平方米的新增供应。

在建及筹建的购物中心项目在规划、品质和规模上将不断提升,未来优质商场供应量的增加将推动长沙市集中式商业市场的升级;而另一方面,供应量的增加也将使市场竞争加剧及招商难度提升,因此未来各商场除了需要不断进行品牌升级以应对竞争外,其在建筑细节设计、业态规划、附加服务等各方面的运作将更为重要。

而分散于各区的新增项目也将逐步推动长沙的商业格局由以五一广场为核心的单一商圈主导向多核商圈均衡发展。