第三章习题7答案

大学物理第三章课后习题答案

r3

, k 为常量。试求两粒子相距为 r 时的势能,设力为零的

r = a cos ωt i + b sin ωt j , r 式中 a , b , ω 是正值常数,且 a ≻ b 。

(1)说明这质点沿一椭圆运动,方程为

�

x2 y 2 + = 1; a2 b2

(2)求质点在 A 点 (a ,0) 时和 B 点 (0, b ) 时的动能; (3)当质点从 A 点到 B 点,求力 F 所做的功,并求 F 的分力 Fx i 和 Fy j 所做的 功; (4) F 力是不是保守力? 12 . 如果物体从髙为 h 处静止下落,试求(1)时间为自变量; 12. (2)高度为自变量, 画出它的动能和势能图线,并证明两曲线中动能和势能之和相等。 . 一质量为 m 的地球卫星,沿半径为 3R e 的轨道运动, R e 为地球的半径,已知 13 13. 地球的质量为 M e ,求(1)卫星的动能; (2)卫星的引力势能; (3)卫星的机械 能。 . 如图所示, 14 14. 小球在外力作用下, 由静止开始从 A 点出发做匀加速运动,到达 B 点时撤消外力,小球 无摩擦的冲上竖直的半径为 R 的半圆环, 到达最高 点 C 时,恰能维持在圆环上做圆周运动,并以此速 度抛出而刚好落回到原来的出发点 A 处, 如图试求 小球在 AB 段运动的加速度为多大? . 如图所示,有一自动卸货矿车,满载时的质量 15 15. 为 M ,从与水平倾角 α = 30° 斜面上的点 A 由静 止下滑。设斜面对车的阻力为车重的 0.25 倍, 矿 车下滑距离 l 时,矿车与缓冲弹簧一道沿斜面运 动。当矿车使弹簧产生最大压缩形变时,矿车自 动卸货, 然后矿车借助弹簧的弹性力作用, 使之返回原位置 A 在装货。试问要完成这 一过程,空载时车的质量与满载时车的质 量之比应为多大? . 半径为 R 的光滑半球状圆塔的顶点 A 16 16. 上,有一木块 m ,今使木块获得水平速度

(完整版)第三章习题7答案

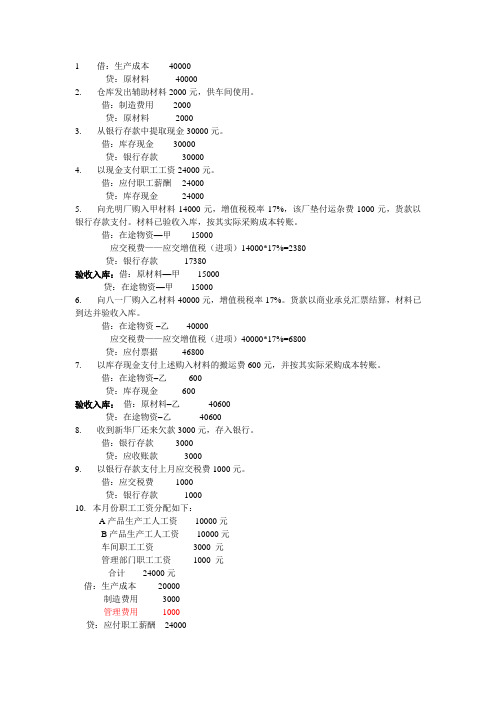

1 借:生产成本40000贷:原材料400002. 仓库发出辅助材料2000元,供车间使用。

借:制造费用2000贷:原材料20003. 从银行存款中提取现金30000元。

借:库存现金 30000贷:银行存款300004. 以现金支付职工工资24000元。

借:应付职工薪酬24000贷:库存现金240005. 向光明厂购入甲材料14000元,增值税税率17%,该厂垫付运杂费1000元,货款以银行存款支付。

材料已验收入库,按其实际采购成本转账。

借:在途物资—甲15000应交税费——应交增值税(进项)14000*17%=2380贷:银行存款17380验收入库:借:原材料—甲15000贷:在途物资—甲150006. 向八一厂购入乙材料40000元,增值税税率17%。

货款以商业承兑汇票结算,材料已到达并验收入库。

借:在途物资–乙40000应交税费——应交增值税(进项)40000*17%=6800贷:应付票据468007. 以库存现金支付上述购入材料的搬运费600元,并按其实际采购成本转账。

借:在途物资–乙600贷:库存现金600验收入库:借:原材料–乙40600贷:在途物资–乙406008. 收到新华厂还来欠款3000元,存入银行。

借:银行存款3000贷:应收账款 30009. 以银行存款支付上月应交税费1000元。

借:应交税费1000贷:银行存款100010. 本月份职工工资分配如下:A产品生产工人工资10000元B产品生产工人工资10000元车间职工工资3000 元管理部门职工工资1000 元合计24000元借:生产成本20000制造费用3000管理费用1000贷:应付职工薪酬2400011. 计提应付职工福利费3360元,其中:A产品生产工人1400元B产品生产工人1400元车间职工420元管理部门职工140 元借:生产成本2800制造费用420管理费用140贷:应付职工薪酬336012. 计提本月固定资产折旧3160元,其中:车间使用固定资产折旧2380元,管理部门用固定资产折旧780元。

初二数学上册第三章练习题答案

初二数学上册第三章练习题答案第一节选择题1. 解:选择 D。

2. 解:选择 C。

3. 解:选择 A。

4. 解:选择 B。

5. 解:选择 C。

6. 解:选择 D。

第二节解答题1. 解:(1) 题目要求找出与3x+4 有关系的值,我们可以看到当x=1 时,3x+4=3×1+4=7。

所以答案是 7。

(2) 题目要求找出与 2x-5 有关系的值,我们可以看到当x=3 时,2x-5=2×3-5=1。

所以答案是 1。

(3) 题目要求找出与 3x-2x有关系的值,我们可以看到当x=2,x=1 时,3x-2x=3×2-2×1=4。

所以答案是 4。

2. 解:(1) 题目给出了x=4,代入方程x=2x+5,得到x=2×4+5=8+5=13。

所以答案是x=13。

(2) 题目给出了x=2,代入方程x=x+5,得到x=2+5=7。

所以答案是x=7。

(3) 题目给出了x=3,代入方程x=2x+1,得到x=2×3+1=7。

所以答案是x=7。

3. 解:(1) 题目给定的两点坐标为(2,6)和(5,10),我们可以通过计算直线的斜率来求解。

直线的斜率可以用公式x=(x_2-x_1)/(x_2-x_1) 来表示。

代入给定的坐标点,我们可以计算得到:x=(10-6)/(5-2)=4/3。

所以答案是斜率x=4/3。

(2) 题目给定的两点坐标为(3,8)和(6,14),同样可以通过计算斜率来得到答案。

代入坐标点计算得到:x=(14-8)/(6-3)=6/3=2。

所以答案是斜率x=2。

(3) 题目给定的两点坐标为(1,3)和(4,9),计算斜率可以得到:x=(9-3)/(4-1)=6/3=2。

所以答案是斜率x=2。

第三节计算题1. 解:(1) 题目要求求解 3×(2-4)+5×(6-3) 的值。

根据运算法则,我们可以逐步计算:3×(2-4)+5×(6-3)=3×(-2)+5×3=-6+15=9。

浙教版七年级科学下册第三章《运动和力》5-7节练习题(含答案)

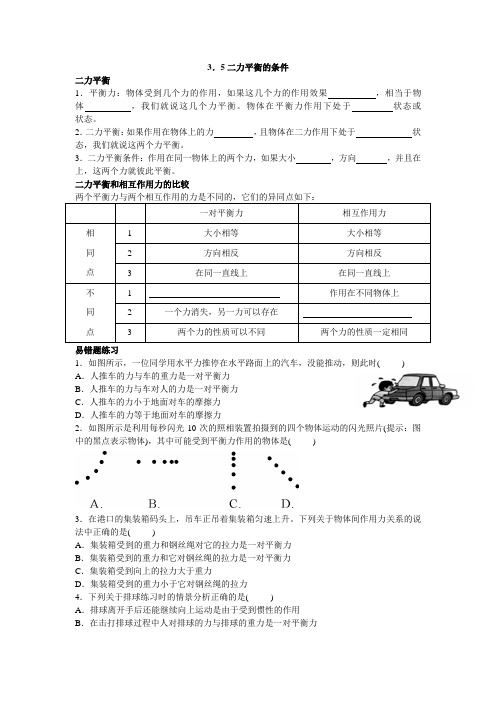

3.在港口的集装箱码头上,吊车正吊着集装箱匀速上升。

下列关于物体间作用力关系的说法中正确的是( )A .集装箱受到的重力和钢丝绳对它的拉力是一对平衡力B .集装箱受到的重力和它对钢丝绳的拉力是一对平衡力C .集装箱受到向上的拉力大于重力D .集装箱受到的重力小于它对钢丝绳的拉力4.下列关于排球练习时的情景分析正确的是( )A .排球离开手后还能继续向上运动是由于受到惯性的作用B .在击打排球过程中人对排球的力与排球的重力是一对平衡力C.手击打排球的力大于排球对手的作用力D.排球上升到最高点时受力不平衡5.手握一只啤酒瓶,瓶子不会下滑,这是因为()A.手对瓶子的压力与瓶子受到的重力平衡B.手对瓶子的压力比瓶子受到的重力大C.手与瓶之间的摩擦力跟瓶子受到的重力平衡D.手与瓶子之间的摩擦力比瓶子受到的重力大6.如图所示,物体A在水平力F的作用下,静止在竖直墙壁上。

当水平力减小为F/2时,物体A恰好沿竖直墙壁匀速下滑。

此时物体A所受摩擦力的大小()A.减小为原来的1/2 B.和原来一样C.增大为原来的2倍D.无法判断7.氢气球下吊一小重物G在空气中做匀速直线运动,若不计空气阻力和风力影响,而小重物G恰能沿MN方向斜向上升,下图中气球和重物G在运动中所处的位置正确的是()(3) ,如利用轴承、移动重物时在下面垫几根圆铁棍等。

(4)加润滑油。

(5)利用气垫等。

易错题练习1.一个小孩用20牛的水平推力推桌子,桌子未被推动,则桌子受到的摩擦力() A.大于20牛B.等于20牛C.小于20牛D.以上均有可能2.上、下底材料相同,质量相同的两圆台形物体置于水平地面上,如图放置,若匀速将物体拉动的水平力大小分别为F a和F b,则()A.F a>F b B.F a<F bC.F a=F b D.不知速度,无法判断3.用5牛的水平压力把重为1牛的黑板擦压在竖直的黑板上,黑板擦处于静止状态。

若将水平压力增加到8牛,则此时黑板擦所受的摩擦力大小为() A.8牛B.5牛C.3牛D.1牛4.在做“研究滑动摩擦力大小”的实验中,将木块A放置于水平木板B上,加载一个钩码,把一支测力计系在A上,如图所示。

蒋立源编译原理第三版第三章习题与答案(修改后)

3-1 试构造一右线性文法,使得它与如下的文法等价 S→AB A → UT U → aU|a D →bT|b B → cB|c

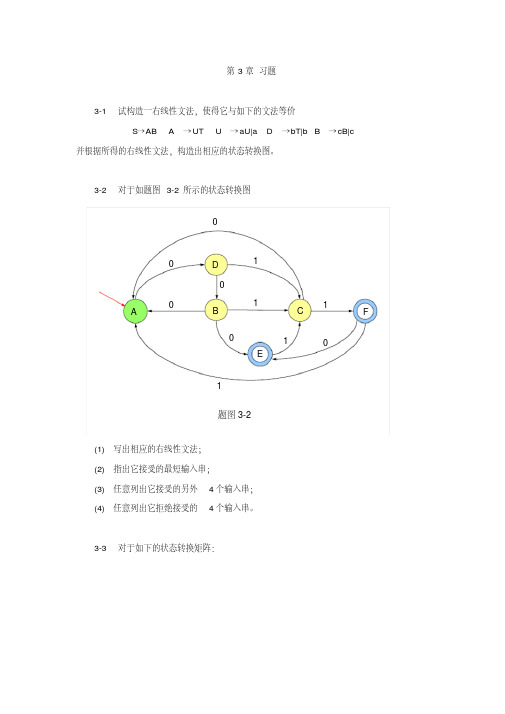

并根据所得的右线性文法,构造出相应的状态转换图。

3-2 对于如题图 3-2 所示的状态转换图 0

0 0 A

D

1

0 1

B

C1

F

0

1

0

E

1 题图 3-2

(1) 写出相应的右线性文法; (2) 指出它接受的最短输入串; (3) 任意列出它接受的另外 4 个输入串; (4) 任意列出它拒绝接受的 4 个输入串。

但

{1}

b=

故 1 和 2 可区分,于是便得到下一分划

π1: {1}, {2}, {3}

此时子集已全部分裂,故最小化的过程宣告结束, M′即为状态数最小的 DFA。

(3) 将 NFA M确定化后得 DFA M′,其状态转换矩阵如答案图 3-4-(3) 之 (a) 所示, 给各状态重新命名,即令:

[S]=1, [A]=2, [S,B]=3 且由于 3 的组成中含有 M的终态 B,故 3 为 DFAM′的终态。于是,所构造之 DFAM′的 状态转换矩阵和状态转换图如答案图 3-4-(3) 之(b) 及(c) 所示。

π0:{1,2}, {3}

( ⅱ) 为得到下一分划,考察子集 {1,2} 。因为

{2} b ={3}

但

{1}

b=

故 1 和 2 可区分,于是便得到下一分划

π1: {1}, {2}, {3}

此时子集已全部分裂,故最小化的过程宣告结束, M′即为状态数最小的 DFA。

(4) 将 NFA M确定化后得 DFA M′,其状态转换矩阵如答案图 3-4-(4) 之 (a) 所示, 给各状态重新命名,即令:

(完整版)第三章习题和答案

第三章习题和答案1. 计算能量在E=E c 到2*n 2C L 2m 100E E 之间单位体积中的量子态数。

解:2. 试证明实际硅、锗中导带底附近状态密度公式为式(3-6)。

322233*28100E 21233*22100E 0021233*231000L 8100)(3222)(22)(1Z VZZ )(Z )(22)(2322C22CL E m h E E E m V dE E E m V dE E g Vd dEE g d E E m V E g cn c Cn lm h E C nlm E C nn c n c)()(单位体积内的量子态数)(2222222111'''2222'''''12''3'~()2(),(),()()()2,()x y z C t la a a xx y y z zt t lc c x y z at t l a Si Ge E k k k k h E k E m m m m m k k k k k k m m m h E k E k k k m k m m m k g k V m k• 证明:、半导体的(k )关系为()令则:在系中等能面仍为球形等能面在系中的态密度3. 当E-E F 为1.5k 0T ,4k 0T, 10k 0T 时,分别用费米分布函数和玻耳兹曼分布函数计算电子占据各该能级的概率。

''''2'31231'2231'2221223~().().42()()4()1001112()()4()()t t l c n c ntl E E dE k dZ g k k g k k dk m m m dZ g E E E V dE h i m g E sg E E E V hm sm m在空间的状态数等于空间所包含的状态数。

参考答案_3,4,5,6,7,8,10章

DELAY:MOV R7,#100 ;延时20ms DEL2: MOV R6,#100 DEL1:DJNZ R6,DEL1 DJNZ R7,DEL2 RET BRT0:MOVX A,@DPTR ;读采集 的结果 MOVX @R0,A ;保存数据 INC R0 RETI END

(二)编程题 5. 编程实现c=a2+b2,a,b,c,3个数分别存放于内部RAM的DA,DB,DC单 元。 ORG 0100H MOV R0,# DA ACALL SQR MOV DC,A MOV R0,#DB ACALL SQR ADD A,DC MOV DC,A SJMP $ SQR:MOV A,@R0 MOV B,@R0 MUL AB RET END

(二)编程题 7. ORG 0100H MOV DPTR,#table MOV R7,#10 LOOP:MOVX A,@DPTR ORL A,#80H MOVX @DPTR,A INC DPTR DJNZ R7,LOOP SJMP $ END

第五章 课后练习题 (一)填空题 1.竞争 2.INT0 T0 INT1 T1 串行口 3.PC PC 程序存储器中 4.中断标志 查询标志 5. 6.100ms 7.111 101 8.P3.5 2 0FFH 001BH (二)单选 D A A B D C D

第六章 练习题 (一)填空题 1. 8 16 13 3 2.输出0,输出1,高阻 3.128B的内部RAM,4KB的内部ROM,64KB的外部 RAM,60KB的外部ROM 4.16 P0 P2 5./EA /PSEN /RD /WR ALE ALE 6 6.16KB 37FFH 7.磁盘等外存储设备 8. /CE 9.11 /PSEN /ALE (二)单选 D A D D D A D A

财务管理-第三章习题及答案

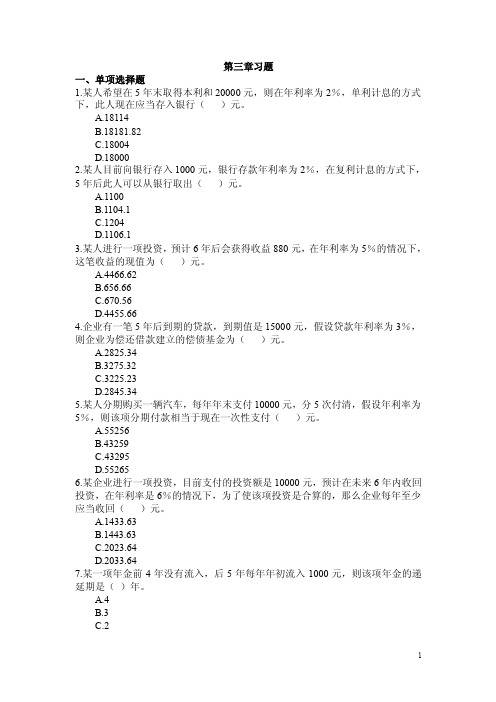

第三章习题一、单项选择题1.某人希望在5年末取得本利和20000元,则在年利率为2%,单利计息的方式下,此人现在应当存入银行()元。

A.18114B.18181.82C.18004D.180002.某人目前向银行存入1000元,银行存款年利率为2%,在复利计息的方式下,5年后此人可以从银行取出()元。

A.1100B.1104.1C.1204D.1106.13.某人进行一项投资,预计6年后会获得收益880元,在年利率为5%的情况下,这笔收益的现值为()元。

A.4466.62B.656.66C.670.56D.4455.664.企业有一笔5年后到期的贷款,到期值是15000元,假设贷款年利率为3%,则企业为偿还借款建立的偿债基金为()元。

A.2825.34B.3275.32C.3225.23D.2845.345.某人分期购买一辆汽车,每年年末支付10000元,分5次付清,假设年利率为5%,则该项分期付款相当于现在一次性支付()元。

A.55256B.43259C.43295D.552656.某企业进行一项投资,目前支付的投资额是10000元,预计在未来6年内收回投资,在年利率是6%的情况下,为了使该项投资是合算的,那么企业每年至少应当收回()元。

A.1433.63B.1443.63C.2023.64D.2033.647.某一项年金前4年没有流入,后5年每年年初流入1000元,则该项年金的递延期是()年。

A.4B.3C.2D.18.某人拟进行一项投资,希望进行该项投资后每半年都可以获得1000元的收入,年收益率为10%,则目前的投资额应是()元。

A.10000B.11000C.20000D.210009.某人在第一年、第二年、第三年年初分别存入1000元,年利率2%,单利计息的情况下,在第三年年末此人可以取出()元。

A.3120B.3060.4C.3121.6D.313010.已知利率为10%的一期、两期、三期的复利现值系数分别是0.9091、0.8264、0.7513,则可以判断利率为10%,3年期的年金现值系数为()。

工程制图第三章习题答案

3-3线。

21

第三章 平面体与平面体相交 班级学号55 姓名面的倾角α=30º及檐口线的 H 投影,求屋面交线的 H 投影和屋面的 V、W 投影。 3-35、已知四坡屋面的倾角α=30º及檐口线的 H 投影,求屋面交线的 H 投影和屋面的 V、W 投影。

c" b"

(c) a (b)

b c

a

b" (c"影,并补全球面上的曲线 ABC 和 CD 的 H 面投影和 W 3-43、求圆柱被截后的 W 面投影。 面投影。(原图中未标字母)

c' d'

b' 1' a'

(d") c"

b" 1" a"

(a) d

(1) b c

a&并补全圆锥表面上的直线和曲线的三面投影。

第三章 曲面体上的点和直线

班级

学的其余二投影。(原图中点(c)的位置不合适,改了) 3-41、求作圆环表面上的点的其余二投影。

a' a"

b'

c'

a'

b' c'

15

影。

第三章 平面体的截交线

16

51

班级

学号

姓名

3-26、作两三棱柱的相贯,并补全和画出相贯体的 H 面投影、V 面投影。

17

3-28、补画形体的 H 投影。(应给出 V、W 投影,求 H 投影)

第三章 曲面体截交线

58

班级

学号

姓名

27

3-44 H 面投影和 V 面投影。

28

3-面投影。

第三章 曲面体截交线

29

59

微观经济学第三章效用论习题与答案

第3章效用论一、名词解释1.边际效用2.边际替代率3.补偿预算线4.消费者剩余5.恩格尔曲线6.吉芬难题7.劣等品和吉芬品8.边际替代率9.边际替代率递减规律10.边际效用递减规律11.价格-消费曲线12.收入-消费曲线13.边际效用14.消费者剩余15.消费者均衡16.效用17.基数效用18.序数效用19.无差异曲线20.预算约束线21.替代效应22.收入效应二、判断正误并解释原因1.基数效用论采用的分析方法是无差异曲线分析法。

()2.所谓效用,就是指商品的功能。

()3.同一商品的效用的大小,也会因时、因人、因地而不同。

()4.当消费者从物品消费中所获得的总效用不断增加时,边际效用是正的。

()5.如果消费者从每一种商品中得到的总效用与它们的价格之比分别相等,他们将获得最大效用。

()6.根据基数效用论,假定消费者的货币收入不变,则消费者获得效用最大化的条件中所指的货币的边际效用也不变。

()7.假定商品价格不变,预算线的移动说明消费者的收入发生变化。

()8.需求曲线上的每一个点都是在不同的价格水平下的消费者效用最大化的点。

()9.价格效应可以分解为替代效应和收入效应,并且替代效应和收入效应是同向变化的。

() 10.低档物品和吉芬物品的关系是:吉芬物品一定是低档品,但低档物品不一定是吉芬物品。

()11.不确定性是指消费者在不完全信息的情况下,无法预知结果。

()三、判断题1.同样一种商品的效用将因人,因地,因时的不同而不同。

()2.假定其他条件不变,消费者从每单位商品中得到的效用,随着这种商品数量的增加而增加()3.只要总效用是正数,边际效用就不可能是负数()4.对于一个消费者来说,同一数量的商品不管在什么情况下都提供同样数量的效用()5.如果消费者从每一种商品中得到的总效用与它们的价格之比分别相等,他将获得最大利润()6.在均衡条件下,消费者购买商品所得到的总效用,一定等于他因支付货币所失去的货币的总效用()7.在均衡的条件下,消费者对每单位商品所支付的货币的效用,等于他所购买的商品的边际效用()8.两条无差异曲线的交点所表示的商品组合,对于同一个消费者来说具有不同的效用()2.用商品X代替商品Y的边际替代率等于3意味着,1单位商品X和3单位商品Y具有同样的效用()3.在消费者的收入和商品的价格一定的条件下,预算线是一条确定的直线()4.当无差异曲线和预算线相交时,消费者从交点所表示的商品组合所得到的商品效用达到最大()5.假定其他条件不变,如果某种商品的价格下降了,根据效用论最大化原则,消费者会增购这种商品()13.当某人消费X商品的数量逐渐增加时,他得到的效用是递减的()5.对于理性人来说,当某物品边际效用已降到零时他不会再逐渐消费()6.总效用曲线是凸形的()7.任何两条无差异曲线不可能相交()8.无差异曲线定义为一位消费者再一定收入下可以负担的一组商品组合()9.价格效应是替代效应和收入效应的总和()10.效用是人们需要商品的一种特性,它是客观的()11.需求曲线可由价格-消费曲线导出()12.若某消费者只消费X,Y两种商品,若X,Y的价格上涨一倍,他的收入也上涨一倍,他对X,Y 的需求量将不变()22.预算线的位置与斜率取决于消费者的收入()8.馒头每个40美分,包子每个59美分,馒头边际效用为4单位,包子边际效用为5单位,追求效用最大化的消费者应保持现有的消费组合不变()9.如果边际效用递减,则总现有想要下降()10.在同一条预算线上,货币收入是不变的()26.无差异曲线的形状越接近于直线,说明带消费者消费的两种商品之间的替代性就越大()11.预算线上的每一点代表了当收入一定时消费者可能购买的不同数量的商品组合()12.基数效用论采用的分析方法是无采用曲线分析法()13.只要商品的数量增加,边际效用大于零,消费者得到的总效用就一定在增加()14.如果消费者的收入增加而商品的价格不变,则无差异曲线向右上方平行移动()四、单项选择题1.已知消费者的收人为100元,物品A、B的价格分别为10元、3元。

数字图像处理习题讲解

1 1 1

1 0 1 1 01 1 1

1

0 0 0

0

[ f ] H4[F ]H4

1 1 1 1 2 0 0 21 1 1 1 0 1 1 0

1 1 1 1 10 0 0 0 1 1 1 1 1 0 1 1 0 2 1 1 1 10 0 0 0 1 1 1 1 2 0 1 1 0

1 1 1

采样间隔为Δt ,Δt <D, 即1/Δt >2*f = 1/D,

满足采样定理,所以没有混叠 。

2021/1/2

Digital Image Processing:

8

Problems

第一章第5题

(c) 如果 D=0.3 mm,你能否使用2倍过采样?3倍过采样?. 可以, ∵ Δt < D/2 =0.15mm, Δt < D/3 =0.1mm

2021/1/2

Digital Image Processing:

22

滤波器频响 零响应!

滤波器频响 负响应!

2021/1/2

Digital Image Processing:

23

2021/1/2

Digital Image Processing:

24

第三章习题8 (a)

设: f(g x,( yx ) , -y >) F (u4 , v)f ( x 则, :y ) [ f ( x 1 , y ) f ( x 1 , y ) f ( x , y 1 ) f ( x , y 1 )

2021/1/2

Digital Image Processing:

4

第一章习题2 一台光导摄像管摄像机的靶直径为25mm,感应点直径为35微米。若像素间距与点直 径相同,它数字化一幅正方形图像时的最大行数和列数是多少?若要数字化的图像 为480 ×640像素,靶上的最大像素间距是多少?

北师大版七下数学第三章各节练习题含答案

3.1 用表格表示的变量间关系一.选择题:(四个选项中只有一个是正确的,选出正确选项填在题目的括号内)1.一杯开水越晾越凉,这一过程中自变量是()A.时间B.温度C.时间和温度D.空气中的温度2.从深圳往北京打电话,电话费随时间的变化而变化,在这个问题中,因变量是( )A.时间B.电话费C.电话D.距离3.已知电费的收费标准为0.5元/千瓦时,当用电量为x(千瓦时)时,收取电费为y(元);在这个问题中,下列说法中正确的是()A.x是自变量,0.5元/千瓦时是因变量B.B.0.5元/千瓦时是自变量,y是因变量C.y是自变量,x是因变量D.D.x是自变量,y是因变量4.某品牌电饭锅成本价为70元,销售商对其销量与定价的关系进行了调查,结果如下:在这个问题中,下列说法正确的是()A.定价是不变量,销量是变量B.定价是变量,销量是不变量C.定价与销量都是变量,定价是自变量,销量是因变量D.定价与销量都是变量,销量是自变量,定价是因变量5.弹簧挂上物体后会伸长,测得一弹簧的长度y(cm)与所挂的物体的质量x (kg)间有下面的关系:A.x与y都是变量,且x是自变量,y是因变量B.所挂物体质量为4kg时,弹簧长度为12cmC.弹簧不挂重物时的长度为0 cmD.物体质量每增加1kg,弹簧长度y增加0.5 cm6.在实验课上,利用同一块木板测得小车从不同高度(h)下滑时,高度(h)与下滑的时间(t)的关系如下表:下列结论错误的是()A.当40cmh=时,t约为2.66秒B.随高度增加,下滑时间越来越短C.估计当80cmh=时,t一定小于2.56秒D.高度每增加10cm,时间就会减少0.24秒二.填空题:(把正确答案填在题目的横线上)7.在一个变化过程中,如果有两个变量x和y,其中y随x的变化而变化,则x叫做__________,y叫做__________.8.用表格表示两个变量之间的关系:表示两个变量的关系的表格,一般第一行表示______变量,第二行表示______变量,借助表格,可以表示因变量随自变量的变化而变化的情况.9.汽车以m 千米/小时的速度从甲地驶向乙地,若甲、乙两地相距s 千米,当汽车行驶了x 小时后,距离乙地还有y 千米,在这个问题中,常量是__________,变量是__________,其中自变量是__________,因变量是__________.10.下表是某河流在汛期一天中涨水的情况,警戒水位为25米.(1)上表反映了 与时间之间的关系,其中 是自变量, 是因变量;(2) 从0时到24时,水位从 上升到 ; (3) 从 时到 时,水位上升最快;(4) 假设第二天持续下雨(基本与当天降水量一样),则第二天12时超警戒水位 米.11.下表为某商店薄利多销的情况,某商品原价为560元,随着不同幅度的降价,日销量(单位:件)发生相应的变化:这个表反映了______个变量之间的关系,__________是自变量,__________是因变量;从表中可以看出每降价5元,日销量增加__________件,从而可以估计降价之前的日销量为__________件,如果售价为500元,日销量为__________件. 三.解答题:12.下表是学校气象兴趣小组记录某天一昼夜温度变化的数据:(1)上表反映了哪两个变量之间的关系?哪个是自变量?哪个是因变量?(2)早晨8时和中午12时的气温各是多少?(3)根据表格中的数据,说说一昼夜中什么时候气温最低?什么时候气温最高?温差是多少?(4)你能粗略说一说一昼夜内气温随时间变化的大概情况吗?13.下表是某自行车厂某年各月份生产自行车的数量:(2)为什么称自行车的月产量y为因变量?它是谁的因变量?(3)哪个月份自行车产量最高?哪个月份自行车产量最低?(4)哪两个月份间产量相差最大?根据这两个月的产量,自行车厂应采取什么措施?14.实验证明在弹性限度内,弹簧的伸长长度与所挂物体的质量有一定的比例关系,下表是某次实验测得的弹簧的长度y(cm)与所挂物体质量x(kg)的几组对应值:(1)上表反映了哪两个变量之间的关系?哪个是自变量?哪个是因变量?(2)当所挂物体的质量为3kg时,弹簧多长?不挂重物时呢?(3)若所挂物体的质量为7kg时(在弹性限度内),弹簧的长度是多少?3.1 用表格表示的变量间关系(参考答案)1~6 ABDCCD7.自变量;因变量;8.自;因;9.s,m;x,y;x;y;10.(1)超警戒水位,时间,超警戒水位;(2)25.2,26;(3)12,20;(4)26.5;11.两;降价;日销量;30;750;1110;12.(1)反映了气温和时间的关系,时间是自变量,气温是因变量;(2)早上8点的气温是4℃,中午12点的气温是9℃;(3)早晨4时气温最低,午后14时气温最高,温差14℃;(4)0时至4时气温下降到4 ℃,4时至14时逐渐升高到10℃,然后气温又下降.13.(1) 随月份的增加,自行车总产量也逐渐增加;(2) 因为自行车的月产量y随时间x的变化而变化.自行车的月产量y;(3) 6月份产量最高,1月份产量最低;(4) 从6月份到7月份,自行车产量变化最大,下降2万辆,应总结经验教训,改善管理.14.(1)表格反映的是弹簧所挂物体质量与弹簧的长度两个变量之间的关系,弹簧所挂物体质量是自变量,弹簧的长度是因变量;(2)当所挂物体的质量为3kg时,弹簧长24 cm;不挂重物时,弹簧长18 cm;(3)由表中数据变化情况得:若所挂物体的质量为7kg时,弹簧的长度是32cm;3.2《用关系式表示的变量间关系》习题1.图中的圆点是有规律地从里到外逐层排列的.设y为第n层(n为正整数)圆点的个数,则下列函数关系中正确的是()A.y=4n-4 B.y=4n C.y=4n+4 D.y=n22.如图,△ABC的底边边长BC=a,当顶点A沿BC边上的高AD向D点移动AE时,△ABC的面积将变为原来的( )到E点,使DE=12A.12B.13C.14D.193.如图,△ABC 的面积是2cm 2,直线l ∥BC ,顶点A 在l 上,当顶点C 沿BC 所在直线向点B 运动(不超过点B )时,要保持△ABC 的面积不变,则顶点A 应( )A.向直线l 的上方运动;B.向直线l 的下方运动;C.在直线l 上运动;D.以上三种情形都可能发生.4.当一个圆锥的底面半径为原来的2倍,高变为原来的13时,它的体积变为原来的( )A.23B.29C.43D.495.如图,△ABC 中,过顶点A 的直线与边B C 相交于点D ,当顶点A沿直线AD 向点D 运动,且越过点D 后逐渐远离点D ,在这一运动过程中,△ABC 的面积的变化情况是( )A.由大变小B.由小变大D CAlCB AC.先由大变小,后又由小变大D.先由小变大,后又由大变小6.如图,圆柱的高是3cm,当圆柱的底面半径由小到大变化时,圆柱的体积也随之发生了变化.(1)在这个变化中,自变量是______,因变量是______;(2)当底面半径由1cm变化到10cm时,圆柱的体积增加了______cm3.7.一个小球由静止开始沿一个斜坡向下滚动,通过仪器观察得到小球滚动的距离s(m)与时间t(s)的数据如下表:写出用t表示s的关系式:________.8.烧一壶水,假设冷水的水温为20℃,烧水时每分钟可使水温提高8℃,烧了x分钟后水壶的水温为y℃,当水开时就不再烧了.(1)y与x的关系式为________,其中自变量是________,它应在________变化.(2)x=1时,y=________,x=5时,y=________.(3)x=________时,y=48.9.设梯形的上底长为x cm,下底比上底多2 cm,高与上底相等,面积为2cm2,则根据题意可列方程为_____.10.用一根长50cm的细绳围成一个矩形.设矩形的一边长为xcm,面积为y cm2.求y与x的函数关系式;11.南方A市欲将一批容易变质的水果运往B市销售,若有飞机、火车、汽车三种运输方式,现只选择其中一种,这三种运输方式的主要参考数据如下表所示:若这批水果在运输(包括装卸)过程中的损耗为200元/h,记A、B两市间的距离为x km (1)如果用W1、W2、W3分别表示使用飞机、火车、汽车运输时的总支出费用(包括损耗),求W1、W2、W3与x间的关系式;(2)当x=250时,应采用哪种运输方式,才使运输时的总支出费用最小? 12.一个梯形,它的下底比上底长2cm,它的高为3cm,设它的上底长为x cm,它的面积为y cm2.(1)写出y与x之间的关系式,并指出哪个变量是自变量,哪个变量是因变量.(2)当x由5变7时,y如何变化?(3)用表格表示当x从3变到10时(每次增加1),y的相应值.(4)当x每增加1时,y如何变化?说明你的理由.13.已知水池中有800立方米的水,每小时抽50立方米.(1)写出剩余水的体积Q(立方米)与时间t(小时)之间的函数关系式;(2)6小时后池中还有多少水?(3)几小时后,池中还有200立方米的水?14.一辆加满汽油的汽车在匀速行驶中,油箱中的剩余油量Q(L)与行驶的时间t(h)的关系如下表所示:请你根据表格,解答下列问题:(1)上表反映了哪两个变量之间的关系?哪个是自变量?哪个是因变量?(2)随着行驶时间的不断增加,油箱中剩余油量的变化趋势是怎样的?(3)请直接写出Q与t的关系式,并求出这辆汽车在连续行驶6h后,油箱中的剩余油量;(4)这辆车在中途不加油的情况下,最多能连续行驶的时间是多少?15.用一根长是20cm的细绳围成一个长方形(如图),这个长方形的一边的长为x cm,它的面积为y cm2.(1)写出y与x之间的关系式,在这个关系式中,哪个是自变量?它的取值应在什么范围内?(2)用表格表示当x从1变到9时(每次增加1),y的相应值;(3)从上面的表格中,你能看出什么规律?(4)猜想一下,怎样围法,得到的长方形的面积最大?最大是多少参考答案1.答案:B解析:【解答】由图可知n=1时,圆点有4个,即y=4;n=2时,圆点有8个,即y=8;n=3时,圆点有12个,即y=12,∴y=4n.故选B【分析】由图观察可知.2.答案:B解析:【解答】根据三角形的面积公式判断△ABC的面积将变为原来的三分之一.故选B.【分析】由图观察可知根据三角形的面积公式.3.答案:A解析:【解答】根据三角形的面积公式判断当顶点C沿BC所在直线向点B 运动时,三角形的底变小,则要保持△ABC的面积不变,高就要增大,即顶点A应向直线l的上方运动.故选A.【分析】由图观察可知根据三角形的面积公式.4.答案:C解析:【解答】设圆锥的底面半径为r,高为h,即可表示出变化后的底面半径和高,再根据圆锥的体积公式分别表示出原来的体积和变化后的体积,比较即可得到结果.故选C.【分析】根据圆锥的体积公式分别表示出原来的体积和变化后的体积.5.答案:C解析:【解答】由题意得,这个过程中△ABC的底始终不变,根据三角形的面积公式即可判断. 由题意得,这个过程中△ABC的底始终不变,则△ABC 的面积的变化情况是先由大变小,后又由小变大.故选C.【分析】根据三角形的面积公式即可判断.6.答案:(1)半径,体积;(2)297π.解析:【解答】(1)根据函数的定义可知,对于底面半径的每个值,体积按照一定的法则有一个确定的值与之对应,所以自变量是:半径,因变量是:体积.(2)体积增加了(π×102-π×12)×3=297πcm3.故答案为:(1)半径,体积;(2)297π.【分析】根据函数的定义.圆柱的高没有变化,只有底面积变化,因此计算底面积之差即可.7.答案:s=2t2(t≥0).21解析:【解答】观察表中给出的t与s的对应值,再进行分析,归纳得出关系式.t=1时,s=2×12;t=2时,s=2×22;t=3时,s=2×32;t=4时,s =2×42,…所以s与t的关系式为s=2t2,其中t≥0.故答案为s=2t2(t≥0).21【分析】观察表中给出的t与s的对应值,归纳出关系式.8.答案:(1)y=8x+20 x 在0--10变化;(2)28 60;(3)3.5解析:【解答】(1)根据题意,在20℃的基础上x和y有一定的变化规律,即y=8x+20;水温是随着时间的变化而变化的,因此自变量是时间x;当水温y=100时,水沸腾,因此时间x=10,所以x的变化范围是0≤x≤10.(2) x=1时,代入关系式y=28 x=5时代入关系式y=60(3)把y=48代入关系式,变形计算出x=3.5.【分析】先根据题意列出函数关系式,再依次代入求值即可9.答案为:x2+x-2=0解析:【解答】设这个梯形上底边长为x c m,那么下底就应该为(x+2)cm,高为x cm,根据梯形的面积公式得(2x+2)x÷2=2,化简后得x2+x-2=0.故答案为:x2+x-2=0【分析】如果设这个梯形上底边长为x cm,那么下底就应该为(x+2)cm,高为x cm,根据梯形的面积公式即可列出方程.10.答案:y=-x2+25x解析:【解答】设矩形的一边长为x cm,面积为y cm2,根据题意得出:y=-x2+25x答案为:y=-x2+25x【分析】先利用长方形的面积公式列出二次函数关系式即可.11.答案:见解析过程x+2)=17x+1400解析:【解答】(1)W1=16x+1000+200(200x+4)=6x+2800W2=4x+2000+200(100x+2)=12x+1400W3=8x+1000+200(50(2)当x=250时,W1=17×250+1400=5650(元)W2=6×250+2800=4300(元)W3=12×250+1400=4400(元),因为W1>W2>W3,所以应采用火车运输,才能使运输时的总支出费用最小.【分析】(1)根据表格中的关系列出式子:总费用=(运输时间+装卸时间)×损耗+途中费用×距离+装卸费用,依次代入数据即可.(2)x=250,依次代入关系式比较计算结果即可.(2)当x由5变到7时,y由18变到24(3)(4)x每增加1时,y增加3,这是因为:当x变为x+1时,y由3x+3变为3(x+1)+3=(3x+3)+3【分析】根据梯形的面积公式列出关系式,依次代入数值计算即可. 13.答案:见解答过程解析:【解答】(1)Q=800-50t(0≤t≤16);(2)当t=6时,Q=800-50×6=500(立方米).答:6小时后,池中还剩500立方米的水;(3)当Q=200时,800-50t=200,解得t=12.答:12小时后,池中还有200立方米的水.【分析】(1)根据“抽水时间×抽水速度=抽水量”,“蓄水量-抽水量=剩余水量”解题即可;(2)根据自变量与因变量的关系式,可得自变量相应的值;(3)根据自变量与因变量的关系式,可得相应自变量的值.14.答案:见解答过程.解析:【解答】(1)表中反映的是油箱中剩余油量Q(L)与行驶时间t(h)的变量关系,时间t是自变量,油箱中剩余油量Q是因变量;(2)随着行驶时间的不断增加,油箱中的剩余油量在不断减小;(3)由题意可知汽车行驶每小时耗油7.5L,Q=54-7.5t;把t=6代入得Q =54-7.5×6=9(L);(4)由题意可知汽车行驶每小时耗油7.5L,油箱中原有54L汽油,可以供汽车行驶54÷7.5=7.2(h).答:最多能连续行驶7.2h.【分析】(1)认真分析表中数据可知,油箱中剩余油量Q(L)与行驶时间t(h)的变量关系,再根据自变量、因变量的定义找出自变量和因变量;(2)由表中数据可知随着行驶时间的不断增加,油箱中剩余油量的变化趋势;(3)由分析表中数据可知,每行驶1h消耗油量为7.5L.然后根据此关系写出油箱中剩余油量Q(L)与行驶时间t(h)的代数式;(4)根据图表可知汽车行驶每小时耗油7.5L,油箱原有汽油54L,即可求出油箱中原有汽油可以供汽车行驶多少小时.15.答案:见解答过程解析:【解答】(1)y=2022x·x=(10-x)·x,x是自变量,它的值应在0到10之间(不包括0和10)(2)(3)可以看出:①当x逐渐增大时,y的值先由小变大,后又由大变小;②y的值在由小变大的过程中,变大的速度越来越慢,反过来y的值在由大变小的过程中,变小的速度越来越快;③当x取距5等距离的两数时,得到的两个y值相等.(4)从表中可以发现x=5时,y取到最大的值25.【分析】解答本题的关键是熟练掌握长方形的面积公式,同时熟记在一个变化的过程中,数值发生变化的量称为变量,函数值为因变量,另一个值为自变量.3.3 用图像表示变量间的关系同步测试一、单选题(共9题;共18分)1.2017年“中国好声音”全国巡演新安站在奥体中心举行.童童从家出发前往观看,先匀速步行至轻轨车站,等了一会儿,童童搭乘轻轨至奥体中心观看演出,演出结束后,童童搭乘邻居刘叔叔的车顺利到家.其中x表示童童从家出发后所用时间,y表示童童离家的距离.下图能反映y与x的函数关系式的应该图象是()A. B.C. D.2.函数y=的图象为()A. B.C. D.3.小明的父母出去散步.从家走了20分钟到一个离家900米的报亭,母亲随即按原速度返回家,父亲在报亭看了10分钟报纸后用15分钟返回家,则表示父亲、母亲离家距离与时间的关系是()A. ④②B. ①②C. ①③D. ④③4.小华家距离县城15km,星期天8:00,小华骑自行车从家出发,到县城购买学习用品,小华与县城的距离y(km)与骑车时间x(h)之间的关系如图所示,给出以下结论:①小华骑车到县城的速度是15km/h;②小华骑车从县城回家的速度是13km/h;③小华在县城购买学习用品用了1h;④B点表示经过h,小华与县城的距离为15km(即小华回到家中),其中正确的结论有()A. 1个B. 2个C. 3个D. 4个5.如图,在Rt△ABC中,∠C=90°,AC=4cm,BC=6cm,动点P从点C沿CA,以1cm/s的速度向点A运动,同时动点O从点C沿CB,以2cm/s的速度向点B运动,其中一个动点到达终点时,另一个动点也停止运动.则运动过程中所构成的△CPO的面积y(cm2)与运动时间x(s)之间的函数图象大致是()A. B.C. D.6.如图所示的函数图象反映的过程是:小徐从家去菜地浇水,又去玉米地除草,然后回家.其中x表示时间,y表示小徐离他家的距离.读图可知菜地离小徐家的距离为()A. 1.1千米B. 2千米C. 15千米D. 37千米7.已知P(x1,1),Q(x2,2)是一个函数图象上的两个点,其中x1<x2<0,则这个函数图象可能是()A. B.C. D.8.均匀地向如图的容器中注满水,能反映在注水过程中水面高度h随时间t 变化的函数图象是()A. B.C. D.9.一个面积等于3的三角形被平行于一边的直线截成一个小三角形和梯形,若小三角形和梯形的面积分别是y和x,则y关于x的函数图象大致是图中的()A. B.C. D.二、填空题(共5题;共5分)10.为了增强抗旱能力,保证今年夏粮丰收,某村新建了一个蓄水池,这个蓄水池安装了两个进水管和一个出水管(两个进水管的进水速度相同)一个进水管和一个出水管的进出水速度如图1所示,某天0点到6点(至少打开一个水管),该蓄水池的蓄水量如图2所示,并给出以下三个论断:①0点到1点不进水,只出水;②1点到4点不进水,不出水;③4点到6点只进水,不出水.则一定正确的论断是________ .11.如图是甲、乙两种固体物质在0°C—50°C之间的溶解度随温度变化的曲线图,某同学从图中获得如下几条信息:①30°C时两种固体物质的溶解度一样;②在0°C—50°C之间,甲、乙两固体物质的溶解度随温度上升而增加;③在0°C—40°C之间,甲、乙两固体物质溶解度相差最多是10g;④在0°C—50°C之间,甲的溶解度比乙的溶解度高.其中正确的信息有:________ (只要填序号即可).12.园林队在公园进行绿化,中间休息了一段时间.已知绿化面积S与时间t的函数关系的图象如图所示,则休息后园林队绿化面积为________ 平方米.13.如图(1)所示,E为矩形ABCD的边AD上一点,动点P、Q同时从点B 出发,点P沿折线BE﹣ED﹣DC运动到点C时停止,点Q沿BC运动到点C 时停止,它们运动的速度都是1cm/秒.设P、Q同时出发t秒时,△BPQ 的面积为ycm2.已知y与t的函数关系图象如图(2)(曲线0M为抛物线的一部分),则下列结论:①BC=BE=5cm;②=;③当0<t≤5时,y=t2;④矩形ABCD的面积是10cm2.其中正确的结论是________ (填序号).14.小亮早晨从家骑车到学校,先上坡后下坡,所行路程y(米)与时间x (分钟)的关系如图所示,若返回时上坡、下坡的速度仍与去时上、下坡的速度分别相同,则小明从学校骑车回家用的时间是________分钟.三、解答题(共2题;共20分)15.2007年的夏天,湖南省由于持续高温和连日无雨,水库蓄水量普遍下降,如图是某水库的蓄水量V(万立方米)与干旱持续时间t(天)之间的关系图,请根据此图,回答下列问题:(1)该水库原蓄水量为多少万立方米?持续干旱10天后,水库蓄水量为多少万立方米?(2)若水库的蓄水量小于400万立方米时,将发出严重干旱警报,请问持续干旱多少天后,将发出严重干旱警报?(3)按此规律,持续干旱多少天时,水库将干涸?16.某旅游团上午6时从旅馆出发,乘汽车到距离210km的某著名旅游景点游玩,该汽车离旅馆的距离S(km)与时间t(h)的关系可以用如图的折线表示.根据图象提供的有关信息,解答下列问题:(1)求该团去景点时的平均速度是多少?(2)该团在旅游景点游玩了多少小时?(3)求返回到宾馆的时刻是几时几分?四、综合题(共2题;共33分)17.如图,这是反映爷爷每天晚饭后从家中出发去元宝山公园锻炼的时间与距离之间关系的一幅图.(1)如图反映的自变量、因变量分别是什么?(2)爷爷每天从公园返回用多长时间?(3)爷爷散步时最远离家多少米?(4)爷爷在公园锻炼多长时间?(5)计算爷爷离家后的20分钟内的平均速度.18.如图是甲、乙两人同一地点出发后,路程随时间变化的图象.(1)此变化过程中,________是自变量,________是因变量.(2)甲的速度________乙的速度.(大于、等于、小于)(3)6时表示________;(4)路程为150km,甲行驶了________小时,乙行驶了________小时.(5)9时甲在乙的________(前面、后面、相同位置)(6)乙比甲先走了3小时,对吗?________.第三章变量之间的关系单元测试题一、选择题(3分×10=30分)1.某超市某种商品的单价为70元/件,若买x件该商品的总价为y元,则其中的常量是( )A.70 B.xC.y D.不确定2.在利用太阳能热水器来加热水的过程中,热水器里的水温随所晒时间的长短而变化,这个问题中因变量是( )A.太阳光强弱B.水的温度C.所晒时间D.热水器3.变量x与y之间的关系是y=2x-3,当因变量y=6时,自变量x的值是( ) A.9 B.15C.4.5 D.1.54.某种签字笔的单价为2元,购买这种签字笔x支的总价为y元.则y与x之间的关系式为( )A.y=-12x B.y=12xC.y=-2x D.y=2x5.为了加强爱国主义教育,每周一学校都要举行庄严的升旗仪式,同学们凝视着冉冉上升的国旗,下列哪个函数图象能近似地刻画上升的国旗离旗杆顶端的距离与时间的关系( )6.根据图示的程序计算变量y的对应值,若输入变量x的值为-1,则输出的结果为( ) A.-2 B.2C.-1 D.07.某大剧场地面的一部分为扇形,观众席的座位数按下列方式设置:y是自变量;③y=50+3x;④y=47+3x,其中正确的结论有( )A.1个B.2个C.3个D.4个8.李大爷要围成一个长方形菜园,菜园的一边利用足够长的墙,用篱笆围成的另外三边总长应恰好为24米,要围成的菜园是如图所示的长方形ABCD.设BC边的长为x米,AB边的长为y米,则y与x之间的关系式是( )A.y=-2x+24(0<x<12) B.y=-12x+12(0<x<24)C.y=2x-24(0<x<12) D.y=12x-12(0<x<24)9.在关系式y=5x+3中,有下列说法:①x是自变量,y是因变量;②x的数值可以任意选择;③y是变量,它的值与x的值无关;④用关系式表示的,不能用图象表示;⑤y 与x的关系还可以用列表如图象法表示.其中,正确的是( )A.①②③B.①②④C.①②⑤D.①④⑤10.一列快车从甲地开往乙地,一列慢车从乙地开往甲地,两车同时出发,两车离乙地的路程s(千米)与行驶时间t(小时)的关系如图所示,则下列结论中错误的是( )A.甲、乙两地的路程是400千米B.慢车行驶速度为60千米/小时C.相遇时快车行驶了150千米D.快车出发后4小时到达乙地二、填空题(3分×8=24分)11.在求补角的计算公式y=180°-x中,变量是,常量是.12.“早穿皮袄,午穿纱,围着火炉吃西瓜”这句谚语反映了我国新疆地区一天中,随变化而变化,其中自变量是,因变量是.13.若一个长方体底面积为60cm2,高为h cm,则体积V(cm3)与h(cm)的关系式为,若h从1cm变化到10cm时,长方体的体积由cm3变化到cm3.14.李老师带领x名学生到某动物园参观,已知成人票每张20元,学生票每张10元.设门票的总费用为y元,则y=.15.如图所示表示“龟兔赛跑”时路程与时间的关系,已知龟、兔上午8点从同一地点出发,请你根据图中给出的信息,算出乌龟在点追上兔子.16.某种储蓄的月利率是0.2%,存入100元本金后,不扣除利息税,本息和y(元)与所存月数x(x为正整数)之间的关系为,4个月的本息和为.17.如图是小明从学校到家里行进的路程s(米)与时间t(分)的图象,观察图象,从中得到如下信息:①学校离小明家1000米;②小明用了20分钟到家;③小明前10分钟走了路程的一半;④小明后10分钟比前10分钟走得快,其中正确的有(填序号).18.如图(1),在直角梯形ABCD中,动点P从点B出发,沿BC、CD运动至点D停止.设点P运动的路程为x,三角形ABP的面积为y,如果y关于x的函数图象如图(2)所示,则三角形BCD的面积是.三、解答题(共66分)19.(8分)某商场经营一批进价为a元/台的小商品,经调查得如下数据:(1)(2)用语言描述日销售量y和日销售额t随销售价x变化而变化的情况.20.(8分)温度的变化是人们经常谈论的话题,请根据图象与同伴讨论某天温度变化的情况.(1)这一天的最高温度是多少?是在几时到达的?最低温度呢?(2)这一天的温差是多少?从最低温度到最高温度经过多长时间?(3)在什么时间范围内温度在上升?在什么时间范围内温度在下降?21.(8分)科学家研究发现,声音在空气中传播的速度y(米/秒)与气温x(℃)有关:当气温是0℃时,音速是331米/秒;当气温是5℃时,音速是334米/秒;当气温是10℃时,音速是337米/秒;当气温是15℃时,音速是340米/秒;当气温是20℃时,音速是343米/秒;当气温是25℃时,音速是346米/秒;当气温是30℃时,音速是349米/秒.(1)请你用表格表示气温与音速之间的关系;(2)表格反映了哪两个变量之间的关系?哪个是自变量?哪个是因变量?(3)当气温是35℃时,估计音速y可能是多少?(4)能否用一个式子来表示两个变量之间的关系?22.(10分)汽车在山区行驶过程中,要经过上坡、下坡、平路等路段,在自身动力不变的情况下,上坡时速度越来越慢,下坡时速度越来越快乐,平路上保持匀速行驶,如图表示了一辆汽车在山区行驶过程中,速度随时间变化的情况.(1)汽车在哪些时间段保持匀速行驶?时速分别是多少?(2)汽车遇到了几个上坡路段?几个下坡路段?在哪个下坡路段上所花时间最长?(3)用自己的语言大致描述这辆汽车的行驶情况,包括遇到的山路,在山路上的速度变化情况等.。

混凝土结构设计原理第四版_沈蒲生版课后习题3-7章答案

受压区高度

: = = =210.5mm

又120mm=2 < <

=214.5mm (1) 最大弯矩设计值:

= (

)+

b (

)

=300 226 (390 60)+14.3 200 210.5 (390

=0.4523 200 465

=1669

bh=0.2%

200

500=200

(5)分析: 当选用高级别钢筋时,

增大,可减少

; 当弯矩增大时,

也增大。 4-3、某大楼中间走廊单跨简支板(图4-50),计算跨度l=

2.18m,承受均布荷载设计值g+q=6KN/m( 包括自重),混泥土强度等 级为C20, HPB235级钢筋,试确定现浇板的厚度h及所需受拉钢筋截面 面积As,选配钢筋,并画钢筋配置图。计算时,取b = 1.0m,as= 25mm。

所以该配筋不安全。

4-9、一简支钢筋混泥土矩形梁(图4-51),b×h= 250mm×500mm,承受均布荷载标准值qk=20KN/m,恒载设计值 gk=2.25KN/m, HRB335级钢筋,混泥土强度等级为C25,梁内配有4

16钢筋。(荷载分项系数:均布活荷载

Q=1.4,恒荷载

G=1.2,计算跨度L0=4960mm+240mm=5200mm)。试验算梁正截 面是否安全?

=0.1310 500 540

=1686

bh=0.215% 250 600=323 选取 2 16+4 20的配筋, =402+1256=1658 (4) 绘配筋图:

第三章习题(含答案)

第三章会计等式与复式记账一、单项选择题1、总分类账户与明细分类账户平行登记四要点中的“依据相同”是指()。

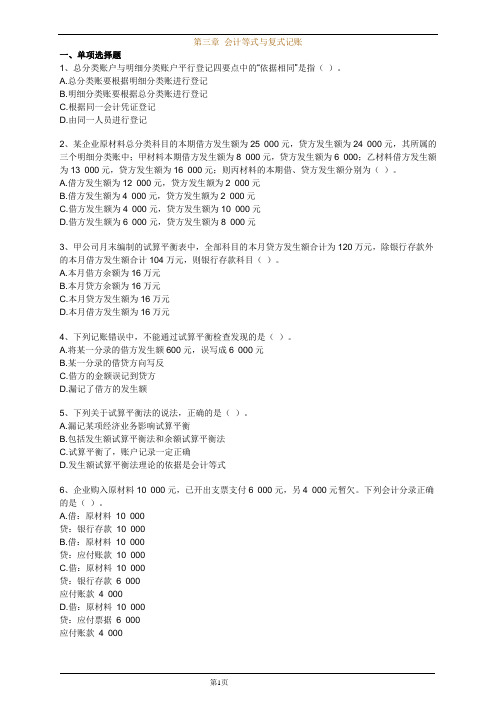

A.总分类账要根据明细分类账进行登记B.明细分类账要根据总分类账进行登记C.根据同一会计凭证登记D.由同一人员进行登记2、某企业原材料总分类科目的本期借方发生额为25 000元,贷方发生额为24 000元,其所属的三个明细分类账中;甲材料本期借方发生额为8 000元,贷方发生额为6 000;乙材料借方发生额为13 000元,贷方发生额为16 000元;则丙材料的本期借、贷方发生额分别为()。

A.借方发生额为12 000元,贷方发生额为2 000元B.借方发生额为4 000元,贷方发生额为2 000元C.借方发生额为4 000元,贷方发生额为10 000元D.借方发生额为6 000元,贷方发生额为8 000元3、甲公司月末编制的试算平衡表中,全部科目的本月贷方发生额合计为120万元,除银行存款外的本月借方发生额合计104万元,则银行存款科目()。

A.本月借方余额为16万元B.本月贷方余额为16万元C.本月贷方发生额为16万元D.本月借方发生额为16万元4、下列记账错误中,不能通过试算平衡检查发现的是()。

A.将某一分录的借方发生额600元,误写成6 000元B.某一分录的借贷方向写反C.借方的金额误记到贷方D.漏记了借方的发生额5、下列关于试算平衡法的说法,正确的是()。

A.漏记某项经济业务影响试算平衡B.包括发生额试算平衡法和余额试算平衡法C.试算平衡了,账户记录一定正确D.发生额试算平衡法理论的依据是会计等式6、企业购入原材料10 000元,已开出支票支付6 000元,另4 000元暂欠。

下列会计分录正确的是()。

A.借:原材料10 000贷:银行存款10 000B.借:原材料10 000贷:应付账款10 000C.借:原材料10 000贷:银行存款6 000应付账款4 000D.借:原材料10 000贷:应付票据6 000应付账款4 0007、企业计算应交所得税时,正确的会计分录是()。

第8版医用物理学课后习题答案

习题三第三章流体的运动3-1 若两只船平行前进时靠得较近,为什么它们极易碰撞?答:以船作为参考系,河道中的水可看作是稳定流动,两船之间的水所处的流管在两船之间截面积减小,则流速增加,从而压强减小,因此两船之间水的压强小于两船外侧水的压强,就使得两船容易相互靠拢碰撞。

3-6 水在截面不同的水平管中作稳定流动,出口处的截面积为管的最细处的3倍,若出口处的流速为2m·s-1,问最细处的压强为多少?若在此最细处开一小孔,水会不会流出来。

(85kPa)3-7 在水管的某一点,水的流速为2m·s-1,高出大气压的计示压强为104Pa,设水管的另一点的高度比第一点降低了1m,如果在第二点处水管的横截面积是第一点的1/2,求第二点处的计示压强。

(13.8kPa)3-8 一直立圆柱形容器,高0.2m,直径0.1m,顶部开启,底部有一面积为10-4m2的小孔,水以每秒 1.4×10-4m3的快慢由水管自上面放人容器中。

问容器内水面可上升的高度? (0.1;11.2s.)3-9 试根据汾丘里流量计的测量原理,设计一种测气体流量的装置。

提示:在本章第三节图3-5中,把水平圆管上宽、狭两处的竖直管连接成U形管,设法测出宽、狭两处的压强差,根据假设的其他已知量,求出管中气体的流量。

解:该装置结构如图所示。

3-10 用皮托管插入流水中测水流速度,设两管中的水柱高度分别为5×10-3m和5.4×10-2m,求水流速度。

(0.98m·s-1)3-11 一条半径为3mm的小动脉被一硬斑部分阻塞,此狭窄段的有效半径为2mm,血流平均速度为50㎝·s-1,试求(1)未变窄处的血流平均速度。

(0.22m·s—1)(2)会不会发生湍流。

(不发生湍流,因Re = 350)(3)狭窄处的血流动压强。

(131Pa)3-12 20℃的水在半径为 1 ×10-2m的水平均匀圆管内流动,如果在管轴处的流速为0.1m·s-1,则由于粘滞性,水沿管子流动10m后,压强降落了多少? (40Pa)3-13 设某人的心输出量为0.83×10—4m3·s-1,体循环的总压强差为12.0kPa,试求此人体循环的总流阻(即总外周阻力)是多少N.S·m-5,?3-14 设橄榄油的粘度为0.18Pa·s,流过管长为0.5m、半径为1㎝的管子时两端压强差为2×104Pa,求其体积流量。

数据库系统原理与设计(万常选)第三版第3章第7章习题答案

数据库系统原理与设计(万常选)第三版第3章第7章习题答案3.1 查询1991年出⽣的读者姓名、⼯作单位和⾝份证号。

SELECT readerName,workUnit,identitycardFROM ReaderWHERE SUBSTRING(identitycard,7,4) =‘1991’3.2 查询图书名中含有“数据库”的图书的详细信息。

SELECT *FROM BookWHERE bookName LIKE ‘%数据库%’3.3 查询在2015-2016年之间⼊库的图书编号、出版时间、⼊库时间和图书名称,并按⼊库时间降序排序输出。

SELECT bookNo,bookName,publishingDate,shopDateFROM BookWHERE YEAR(shopDate) BETWEEN 2015 AND 2016ORDER BY shopDate DESC3.4 查询读者“喻⾃强”借阅的图书编号、图书名称、借书⽇期和归还⽇期。

SELECT Book.bookNo,bookName,borrowDate,returnDateFROM Book,BorrowWHERE Book.bookNo=Borrow.bookNo AND readerNo IN(SELECT readerNoFROM ReaderWHERE readerName=‘喻⾃强’ )3.5 查询借阅了清华⼤学出版社出版的图书的读者编号、读者姓名、图书名称、借书⽇期和归还⽇期。

SELECT Reader.readerNo,readerName,bookName,borrowDate,returnDateFROM Reader,Borrow,Book,PublisherWHERE Reader.readerNo=Borrow.readerNo AND Borrow.bookNo=Book.bookNoAND Publisher. PublisherNo= Book. PublisherNo AND publisherName=‘清华⼤学出版社’3.6 查询上海⽣物研究室没有归还所借图书的读者编号、读者姓名、图书名称、借书⽇期和应归还⽇期。

《统计学概论》第三章课后练习题答案

《统计学概论》第三章课后练习题答案一、思考题1.什么是统计整理,统计整理的对象是什么?P612.什么是统计分组,它可以分为哪几种形式?P633.简述编制变量数列的一般步骤。

P70-754.统计表分为哪几种?P785.什么是统计分布,它包括哪两个要素?P686.单项式分组和组距公式分组分别在什么情况下运用?P667.如何正确选择分组标志?P658.为什么要进行统计分组?其主要作用是什么?P63(2009.01)二、判断题1.统计整理只能对统计调查所得到的原始资料进行加工整理。

(×)P61【解析】统计整理分为两情况:一种是对原始资料进行整理,另一种是对次级资料即已加工过的现成资料进行在整理。

2.对一个既定总体而言,合理的分组标志只有一个。

(×)P67【解析】复合分组就是对同一总体选择两个或两个以上标志进行的分组。

3.在异距数列中,计算次数密度主要是为了消除组距因素对次数分布的影响。

(√)P74 4.组中值是指各组上限和下限之中点数值,故在任何情况下它都能代表各组的一般水平。

(×)P72【解析】当组内标志值分布均匀时,组中值能代表各组的一般水平(平均水平),当组内标志值分布不均匀时,组中值不能代表各组的一般水平(平均水平)。

5.在变量数列中,组数等于全距除以组距。

(×)(2010.01)P71【解析】变量数列的分组可分为等距分组和异距分组,只有在等距分组的情况下,组数等于全距除以组距。

6.统计分组的关键问题是确定组数和组距。

(×)(2009.10)P65【解析】统计分组的关键问题是选择恰当的分组标志。

7.按数量标志分组的目的,就是要区分各组在数量上的差别。

(×)P66【解析】按数量标志分组的目的,并不是单纯确定各组在数量上的差别,而是要通过数量上的变化来区分各组的不同类型和性质。

8.连续型变量可以作单项式分组或组距式分组,而离散型变量只能作组距式分组。

第3章练习题

第三章练习题及参考答案复习思考题一、单项选择题1、材料采购途中的合理损耗应()。

A、由供应单位赔偿B、计入材料采购成本C、由保险公司赔偿D、计入管理费用2、在物价上升的情况下,采用( )计价可使期末库存材料的价值最接近现行市场价格。

A、先进先出法B、实际成本法C、加权平均法D、个别计价法3、原材料按计划成本核算时,在途材料在()账户余额中反映。

A、原材料B、材料采购C、在途物资D、生产成本4、某企业为增值税一般纳税人。

购入甲材料5 000吨,收到的增值税专用发票上标明:售价每吨1 200元,增值税额1 020 000元。

另发生运输费用60 000元,抵扣率7%,装卸费20 000元,途中保险费18 000元。

原材料运抵企业后,验收入库材料4996吨,运输途中发生的合理损耗4吨。

该原材料的入账价值为( )元。

A、6 078 000B、6 098 000C、6 093 800D、6 089 0005、某企业为一般纳税人,原材料采用计划成本核算,乙材料计划成本每吨为20元。

本期购进乙材料6 000吨,收到的增值税发票上标明,价款总额102 000元,增值税17 340元,另发生运杂费1 400元,途中保险费359元。

原材料运抵企业后验收入库5995吨,运输途中合理损耗5吨。

购进乙材料发生的成本差异为( )元。

A、-1099B、-16141C、-1199D、-162416、存货期末计价采用成本与可变现净值孰低法,体现的会计核算信息质量要求是( )。

A、谨慎性B、重要性C、可比性D、客观性7、某企业采用毛利率法计算发出存货的成本,2005年1月份实际毛利率30%,2月初的存货成本为160 000元,2月份购入存货成本为620 000元,销售收入为950 000元。

该企业2月份的存货成本为( )。

A、665 000B、495 000C、285 000D、115 0008、某商品流通企业期初库存商品成本为30万元,售价总额为43万元;当期购入商品的实际成本为67.5万元,售价总额为107万元;当期销售收入为110万元,在采用零售价法的情况下,该企业期末库存商品成本为( )万元。

经济法 (习题+答案) 第三章 7节 票据的一般规定

第三章 7节票据的一般规定1.【单选题】下列票据中,不属于《票据法》调整范围的是()。

A.汇票B.本票C.支票D.发票2.【多选题】下列各项中,属于票据基本当事人的有()。

A.出票人B.收款人C.付款人D.保证人3.【多选题】根据支付结算法律制度的规定,下列选项中,属于票据特征的有()。

A.设权证券B.提示证券C.交付证券D.缴回证券4.【单选题】甲公司持有一张商业汇票,到期委托开户银行向承兑人收取票款。

甲公司行使的票据权利是()。

A.付款请求权B.利益返还请求权C.票据追索权D.票据返还请求权5.【判断题】代为清偿票据债务的保证人和背书人不是行使票据追索权的当事人。

()6.【单选题】张某因采购货物签发一张票据给王某,胡某从王某处窃取该票据,陈某明知胡某系窃取所得但仍受让该票据,并将其赠与不知情的黄某,下列取得票据的当事人中,享有票据权利的是()。

A.王某B.胡某C.陈某D.黄某7. 【多选题】根据票据法律制度的规定,下列各项中,属于票据丧失后可以采取的补救措施有()。

A.挂失止付B.公示催告C.普通诉讼D.仲裁8. 【单选题】下列选项关于票据权利丧失救济的表述中,不正确的是()。

A.可以申请挂失止付的票据包括,已承兑的商业汇票、支票、填明“现金”字样和代理付款人的银行汇票以及填明“现金”字样的银行本票四种B.付款人或者代理付款人自收到挂失止付通知之日起12日内没有收到人民法院的止付通知书的,自第13日起,不再承担止付责任,持票人提示付款即依法向持票人付款C.失票人应当在通知挂失止付后的3日内依法向票据支付地的人民法院申请公示催告,不能不通知挂失止付而直接申请公示催告D.在公示催告期间,转让票据权利的行为无效,以公示催告的票据质押、贴现而接受该票据的持票人主张票据权利的,人民法院不予支持,但公示催告期间届满以后人民法院作出除权判决以前取得该票据的除外9. 【单选题】2015年6月5日,A公司向B公司开具一张金额为5万元的支票,B公司将支票背书转让给C公司。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1 借:生产成本40000

贷:原材料40000

2. 仓库发出辅助材料2000元,供车间使用。

借:制造费用2000

贷:原材料2000

3. 从银行存款中提取现金30000元。

借:库存现金 30000

贷:银行存款30000

4. 以现金支付职工工资24000元。

借:应付职工薪酬24000

贷:库存现金24000

5. 向光明厂购入甲材料14000元,增值税税率17%,该厂垫付运杂费1000元,货款以银行存款支付。

材料已验收入库,按其实际采购成本转账。

借:在途物资—甲15000

应交税费——应交增值税(进项)14000*17%=2380

贷:银行存款17380

验收入库:借:原材料—甲15000

贷:在途物资—甲15000

6. 向八一厂购入乙材料40000元,增值税税率17%。

货款以商业承兑汇票结算,材料已到达并验收入库。

借:在途物资–乙40000

应交税费——应交增值税(进项)40000*17%=6800

贷:应付票据46800

7. 以库存现金支付上述购入材料的搬运费600元,并按其实际采购成本转账。

借:在途物资–乙600

贷:库存现金600

验收入库:借:原材料–乙40600

贷:在途物资–乙40600

8. 收到新华厂还来欠款3000元,存入银行。

借:银行存款3000

贷:应收账款 3000

9. 以银行存款支付上月应交税费1000元。

借:应交税费1000

贷:银行存款1000

10. 本月份职工工资分配如下:

A产品生产工人工资10000元

B产品生产工人工资10000元

车间职工工资3000 元

管理部门职工工资1000 元

合计24000元

借:生产成本20000

制造费用3000

管理费用1000

贷:应付职工薪酬24000

11. 计提应付职工福利费3360元,其中:

A产品生产工人1400元

B产品生产工人1400元

车间职工420元

管理部门职工140 元

借:生产成本2800

制造费用420

管理费用140

贷:应付职工薪酬3360

12. 计提本月固定资产折旧3160元,其中:车间使用固定资产折旧2380元,管理部门用固定资产折旧780元。

借:制造费用2380

管理费用780

贷:累计折旧3160

13. 本月应计入制造费用的车间管理费用1400元。

借:制造费用1400

贷:银行存款/现金/原材料 1400

14.将制造费用按生产工人工资比例摊入A、B产品成本。

制造费用合计=2000+3000+420+2380+1400=9200

借:生产成本9200

贷:制造费用9200

A产品应负担=9200*0.5=4600元

15.A产品已全部完成,共2000件,按其实际生产成本转账。

A产品实际生产成本=直接材料+直接人工+制造费用=21900+10000+1400+4600=37900 借:库存商品37900

贷:生产成本37900

16.出售商品给新华厂。

计A商品1800件,每件售价28元,B商品4400件,每件售价14

元,共计售价112000元,增值税税率17%,货款尚未收到。

1800*28=50400+61600=112000 112000*1.17=131040

借:应收账款131040

贷:主营业务收入112000

应缴税费——应缴增值税(销项)112000*17%=19040

17. 结转上述出售商品生产成本。

A商品每件20元,B商品每件10元,共计80000元。

借:主营业务成本80000

贷:库存商品80000

18. 用库存现金支付销售产品包装费、装卸费等销售费用1100元。

借:销售费用1100

贷:库存现金1100

19. 以银行存款支付管理费用1200元。

借:管理费用1200

贷:银行存款1200

20. 以银行存款支付临时借款利息5000元。

借:财务费用5000

贷:银行存款5000

21. 由于自然灾害使辅助材料损坏300千克,价值1120元,经上级批准,作非常损失处理。

借:营业外支出1120

贷:原材料1120

22. 没收包装逾期未还的押金300元。

借:现金300

贷:营业外收入300

23. 出售多余材料2000元,增值税税率17%,价款存入银行。

同时结转该材料的实际成本1500元。

借:银行存款2340

贷:其他业务收入2000

应交税金—应交增值税(销项)340

借:其他业务成本1500

贷:原材料1500

24将各损益类帐户结转至本年利润帐户,计算利润总额。

借:主营业务收入112000

营业外收入300

其他业务收入2000

贷:本年利润114300

借:本年利润91840

贷:主营业务成本80000

其他业务成本1500

销售费用1100

管理费用3120

财务费用5000

营业外支出1120

所以本年利润贷方余额为:114300-91840=22460

25 借:所得税费用5615

贷:应交税金---应交所得税5615

借:本年利润5615

贷:所得税费用5615

26 至此,本年利润贷方余额=22460-5615=16845,把该余额结转到利润分配帐户。

借:本年利润16845

贷:利润分配16845

按照10%提取盈余公积如下:

借:利润分配1684.5

贷:盈余公积1684.5。