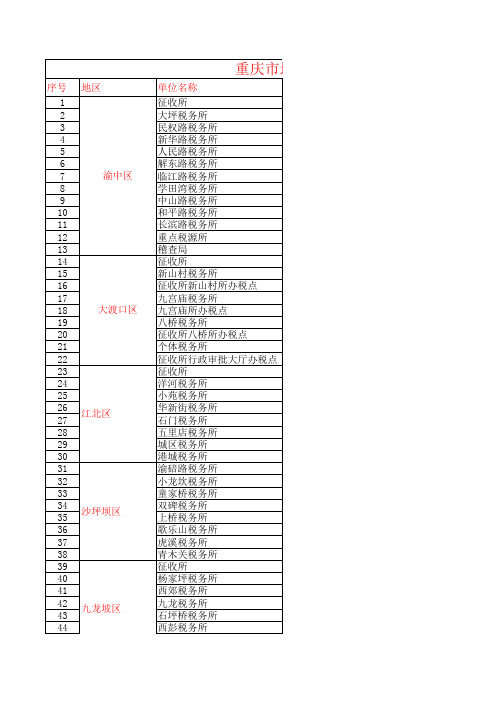

重庆市地方税务局重点税源管理局外来建安纳税人征收管理卡

重庆市国家税务局、重庆市地方税务局贯彻落实国家税务总局关于进一步规范税务机关进户执法工作的通知的通知

重庆市国家税务局、重庆市地方税务局贯彻落实国家税务总局关于进一步规范税务机关进户执法工作的通知的通知文章属性•【制定机关】重庆市国家税务局,重庆市地方税务局•【公布日期】2014.03.17•【字号】渝国税发[2014]44号•【施行日期】2014.03.17•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】税务综合规定正文重庆市国家税务局、重庆市地方税务局贯彻落实国家税务总局关于进一步规范税务机关进户执法工作的通知的通知(渝国税发〔2014〕44号)各区县(自治县)国家税务局、地方税务局,市国税局、地税局各直属单位及局内各单位:为切实转变税务机关工作职能,保护纳税人合法权益,减轻纳税人和基层税务机关负担,解决税务机关对纳税人“多头执法”、“重复检查”的问题,现将《国家税务总局关于进一步规范税务机关进户执法工作的通知》(税总发〔2014〕12号)转发你们,并提出如下贯彻意见,请一并遵照执行,同时将执行中出现的新问题、新情况及时报告市国税局稽查局或市地税局征科处。

一、成立专门机构,统筹进户执法市国、地税局主要领导为规范进户执法工作的总负责人,领导和督促此项工作的切实开展,分别成立由市局分管领导任组长,相关业务处室负责人为成员的市国、地税局规范进户执法工作协调小组(以下简称市局协调小组),对进户执法的事项进行统筹和管理。

国、地税协调小组将定期召开联席会议,互通信息,制定方案,统一安排进户执法工作。

各区县局应成立相应的进户执法工作协调小组,统筹、协调辖区内所有进户执法工作,切实减少纳税人办税负担。

二、结合“春风”行动,清理执法项目为落实“便民办税春风行动”,进一步规范税务机关进户执法工作,切实解决“重复检查”问题,市局协调小组将在4月8前完成全市税务进户执法项目的清理,取消进户执法前提已不存在的、进户执法作用不大的相关进户执法项目。

各协调小组应按照要求按时完成。

三、搭建信息平台,确保规范管理市局协调小组将以现代信息技术为引领,开发完成《进户执法信息管理平台》,将进户执法事项全部纳入计算机管理,切实解决税务机关对纳税人“多头执法”、“重复检查问题”。

重庆市财政局、国家税务总局重庆市税务局关于明确城市维护建设税纳税人所在地有关事项的通知

重庆市财政局、国家税务总局重庆市税务局关于明确城市维护建设税纳税人所在地有关事项的通知

文章属性

•【制定机关】重庆市财政局,国家税务总局重庆市税务局

•【公布日期】2021.08.24

•【字号】渝财税〔2021〕23号

•【施行日期】2021.09.01

•【效力等级】地方规范性文件

•【时效性】现行有效

•【主题分类】财政综合规定

正文

重庆市财政局、国家税务总局重庆市税务局关于明确城市维护建设税纳税人所在地有关事项的通知

各区县(自治县)财政局、税务局:

根据《中华人民共和国城市维护建设税法》第四条规定,经市政府同意,现将我市城市维护建设税纳税人所在地明确如下:

一、固定业户,纳税人所在地为纳税人住所地(机构所在地)。

其中固定业户异地预缴增值税的,纳税人所在地为预缴增值税的纳税地点。

非固定业户,纳税人所在地为增值税、消费税的纳税地点。

二、代扣代缴、代收代缴、委托代征增值税或消费税的,纳税人所在地为增值税、消费税的纳税地点。

三、实行增值税、消费税汇总纳税的,纳税人所在地为增值税、消费税实际缴纳人的住所地(机构所在地)。

四、本通知自2021年9月1日起施行。

重庆市财政局国家税务总局重庆市税务局

2021年8月24日。

重庆市地方税务局转发国家税务总局关于完善税务登记管理若干问题的通知

重庆市地方税务局转发国家税务总局关于完善税务登记管理若干问题的通知文章属性•【制定机关】重庆市地方税务局•【公布日期】2006.07.13•【字号】渝地税发[2006]187号•【施行日期】2006.07.13•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】税收征管正文重庆市地方税务局转发国家税务总局关于完善税务登记管理若干问题的通知(渝地税发〔2006〕187号)各区县(自治县、市)地方税务局,市局各直属单位:现将《国家税务总局关于完善税务登记管理若干问题的通知》(国税发〔2006〕37号)(以下简称《通知》)转发给你们,并结合我市地方税收工作实际,作如下补充,请一并遵照执行。

一、税务登记的范围按照税收征管法及其实施细则和《税务登记管理办法》(以下简称《办法》)的规定,国家机关、个人和无固定生产经营场所的流动性农村小商贩不办理税务登记。

为便于管理,对有经营收入的国家机关以及企业在外地设立的不从事生产经营活动的办事处不办理税务登记,只在征管信息系统内作“登录”处理。

二、扣缴税款登记的范围按照税收征管法及其实施细则和《办法》的规定,负有扣缴税款义务的扣缴义务人应当办理扣缴税款登记,领取扣缴税款登记证。

对已办理税务登记的、临时发生扣缴义务的扣缴义务人以及国家机关不核发扣缴税款登记证。

对单独办理扣缴税款登记的在征管信息系统“扣缴税款登记”界面录入,核发扣缴税款登记证正本。

三、办理税务登记应提供的资料(一)单位纳税人办理税务登记时,应当出示、提供以下证件资料(所提供资料原件用于税务机关审核,复印件留存税务机关,下同):1.营业执照副本或其他核准执业证件原件及其复印件;2.组织机构代码证书副本原件及其复印件;3.注册地址及生产、经营地址证明(产权证、租赁协议)原件及其复印件;4.公司章程原件及其复印件;5.有权机关出具的验资报告或评估报告原件及其复印件;6.法定代表人(负责人)居民身份证、护照或其他证明身份的合法证件原件及其复印件;复印件分别粘贴在税务登记表的相应位置上;7.纳税人跨县(市)设立的分支机构办理税务登记时,还须提供总机构的税务登记证副本原件及其复印件;8.改组改制企业还须提供有关改组改制的批文原件及其复印件;9.税务机关要求提供的其他证件资料。

_财务管理_重庆国税重点税源网上直报基层户操作指南-互联网纳税人端

重庆国税重点税源网上直报企业填报快速指南目录一、登录 (1)1.1.1 网上直报网页版 (1)1.1.2 设置IE为默认游览器 (1)二、选择任务 (1)三、确认报表期 (2)四、录入数据 (3)4.1下载及安装填报插件 (3)4.2读入征管数据 (3)4.3数据手动录入 (3)五、计算数据 (6)六、审核数据 (7)6.1审核当前表 (7)6.2变长表审核 (7)6.3审核所有表 (8)七、上报数据 (9)在线填报操作快速指南一、登录1.1.1 网上直报网页版1.1.2 设置IE为默认游览器打开IE游览器,然后再工具栏中打开IE的internet选项,然后在程序的标签页中设置IE为默认游览器二、选择任务进入直报系统环境后,会显示如下的登录界面,输入用户名密码,点击进入对应年度的重点税源任务组【重点税源2017】:再选择相应的任务【2017年重点税源监控月报表】:接下来就能看到报表期列表界面:三、确认报表期直接点击【在线填报】填写默认报表期的数据,或者点击默认报表期后面的下拉三角,填写其他期的数据。

当前报表期:工具栏上显示的报表期及上图中红色圈中的时期。

四、录入数据4.1下载及安装填报插件选择要填报数据的报表期或是点击【在线填报】后,就可以填报数据了。

如果是第一次使用本系统或报表插件需要升级时,系统会提示自动下载并安装插件。

一般情况下,这个过程会很快完成,之后您就可以开始录入数据了插件下载安装后,如果服务器上的插件没有升级,则再次填报选择报表期数据时,系统将不会再次下载插件。

插件正确安装后,系统就会在新的IE窗口中打开报表。

注意:网上直报系统默认支持IE浏览器。

如企业填报过程所在电脑使用的默认浏览器不是IE浏览器,可能出现不兼容的情况。

如遇到类似情况,请尝试用把电脑默认浏览器设置为IE浏览器。

4.2读入征管数据正常打开插件后,系统将从服务器上下载报表任务,并在IE窗口中打开报表任务,可以手动点击上方的【准备征管数据】执行从征管系统中取数的操作,会出现正在准备数据的提示。

重庆市国家税务局、重庆市地方税务局关于开展联合办理税务登记工作的通知

重庆市国家税务局、重庆市地方税务局关于开展联合办理税务登记工作的通知文章属性•【制定机关】重庆市国家税务局,重庆市地方税务局•【公布日期】2009.04.10•【字号】渝国税发[2009]69号•【施行日期】2009.04.10•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】税收征管正文重庆市国家税务局、重庆市地方税务局关于开展联合办理税务登记工作的通知(渝国税发〔2009〕69号)各区县(自治县)国家税务局、地方税务局,各直属单位:为进一步加强税收征管,提高工作效率,降低征纳成本,优化纳税服务,促进国税、地税信息共享,根据《中华人民共和国税收征收管理法》及其实施细则、国家税务总局《税务登记管理办法》和《国家税务总局关于国家税务局与地方税务局联合办理税务登记有关问题的通知》(国税发〔2004〕57号)的有关规定,经重庆市国家税务局、重庆市地方税务局研究决定,从2009年5月1 日起在全市范围内开展联合办理税务登记工作。

现就有关问题作如下通知,请认真贯彻执行。

一、联合办理税务登记的内容和业务范围联合办理税务登记是指纳税人只向国税局、地税局之中的一家税务机关申报办理税务登记,由受理税务机关核发一份代表国税局和地税局共同进行税务登记管理的税务登记证件。

联合办理税务登记适用于属国税局和地税局共同管理和一方单独管理的所有纳税人办理的各项税务登记管理事项。

在开展此项工作初期,联合办理税务登记仅限于设立税务登记,条件成熟后,逐步扩大到其它税务登记管理事项。

二、联合办理税务登记的指导思想和工作原则联合办理税务登记的指导思想是:按照完善税收征管体制和税源管理科学化、精细化的总体要求,依托信息网络技术,以统一数据交换与共享平台、统一执法管理、统一税务登记代码、统一业务流程、统一税务登记表证单书“五个统一”为基础,加强国税、地税协作,简化办税程序,实现降低征纳成本、提高纳税服务水平、提高税收征管质量和效率的工作目标。

重庆市地方税务局关于房产税、城镇土地使用税困难减免税和资源税重大损失减免税有关问题的公告(2018)

重庆市地方税务局关于房产税、城镇土地使用税困难减免税和资源税重大损失减免税有关问题的公告(2018)文章属性•【制定机关】重庆市地方税务局•【公布日期】2018.06.15•【字号】2014年第11号•【施行日期】2018.06.15•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】房产税,城镇土地使用税,资源税正文重庆市地方税务局关于房产税、城镇土地使用税困难减免税和资源税重大损失减免税有关问题的公告2014年第11号(根据《重庆市地方税务局关于公布现行有效、部分条款失效废止、全文失效废止税收规范性文件目录的公告》(重庆市地方税务局公告2015年第5号)废止第四条第(二)项;根据《国家税务总局重庆市税务局关于修改部分税收规范性文件的公告》(国家税务总局重庆市税务局公告2018年第3号)对本文涉及机构名称变更的地方进行了修改。

)根据《国家税务总局关于下放城镇土地使用税困难减免税审批权限有关事项的公告》(国家税务总局2014年第1号公告)和《重庆市人民政府关于公布2014年行政审批制度改革事项目录(第一批)的决定》(渝府发〔2014〕32号)规定,现将房产税、城镇土地使用税困难减免税和资源税重大损失减免税有关审批事项公告如下:一、减免税审批权限房产税、城镇土地使用税困难减免税和资源税重大损失减免税审批权限下放到区县(自治县)税务局及国家税务总局重庆市税务局相关直属单位。

二、减免税申请条件(一)房产税、城镇土地使用税困难减免税申请条件除国家产业政策限制或禁止发展的行业外,纳税人有下列情形之一、纳税确有困难的,可向主管税务机关申请困难减免:1.被认定为市级特困企业的;2.当年因自然灾害等不可抗力因素遭受重大损失的;3.已全面停产、停业,无经营收入来源的;4.从事污水、垃圾处理等环境保护事业的;5.其他特殊困难情形。

(二)资源税重大损失减免税申请条件纳税人在开采和生产应税产品过程中,因意外事故或自然灾害等原因,遭受重大经济损失的,可向主管税务机关申请资源税重大损失减免税。

印发《重庆市地方税务局建筑安装业个人所得税征管暂行办法》的通知

乐税智库文档财税法规策划 乐税网印发《重庆市地方税务局建筑安装业个人所得税征管暂行办法》的通知【标 签】纳税问题【颁布单位】重庆市地方税务局【文 号】渝地税发﹝1998﹞285号【发文日期】1998-09-11【实施时间】1998-09-11【 有效性 】全文有效【税 种】个人所得税万州、黔江开发区地方税务局,各区县(市)地方税务局,市局各直属单位: 现将《重庆市地方税务局建筑安装业个人所得税征管暂行办法》转发给你们,请遵照执行。

执行中有什么问题,请及时反映市局。

附件《重庆市地方税务局建筑安装业个人所得税征管暂行办法》 重庆市地方税务局 一九九八年九月十一日 重庆市地方税务局关于建筑安装业个人所得税征管暂行办法 第一条 为了加强我市建筑安装业个人所得税的征收管理,根据《中华人民共和国个人所得税法》及其实施条例、《中华人民共和国税收征收管理法》及实施细则的规定和《重庆市人民政府关于进一步加强个人所得税征收管理的通知》精神,结合我市实际情况制定本办法。

第二条 本办法所称建筑安装业,包括建筑、安装、修缮、装饰及其他工程作业。

从事建筑安装的工程承包人、个体户及其他个人为个人所得税的纳税义务人,其从事建筑安装取得的所得,应依法缴纳个人所得税。

从事建筑安装作业的单位和个人,是个人所得税的法定代扣代缴义务人,应在向个人支付收入时依法代扣代缴其应纳的个人所得税。

扣缴义务人应当在次月七日内向主管税务机关报送个人所得税申报表和扣缴个人所得税报告表,并将所扣税款缴入国库。

第三条 从事建筑安装业的单位和个人应设置会计帐簿,健全财务制度,准确、完整进行会计核算。

对未设立会计帐簿,或者不能准确、完整进行会计核算。

对未设立会计帐簿,或者不能准确、完整进行会计核算的单位和个人,主管税务机关可核定其应纳税所得额或按个人所得税征收率计征个人所得税(个人所得税征收率表附后) 第四条 对虽设置帐簿,但不能正确计算应税所得额和不如实申报的单位和个人,主管税务机关可按个人所得税征收率计征个人所得税。

重庆市地方税务局关于换发税务登记证件的通知

重庆市地方税务局关于换发税务登记证件的通知文章属性•【制定机关】重庆市地方税务局•【公布日期】2006.07.13•【字号】渝地税发[2006]188号•【施行日期】2006.07.13•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】税收征管正文重庆市地方税务局关于换发税务登记证件的通知(渝地税发〔2006〕188号)各区县(自治县、市)地方税务局,市局各直属单位:为了贯彻落实税收征管法和税务登记管理办法的各项规定,加强户籍管理,夯实征管基础,堵塞税收漏洞,总局决定,今年在全国范围内开展换发税务登记证工作。

根据《国家税务总局关于换发税务登记证件的通知》(国税发〔2006〕38号)的规定,结合我市地税系统的具体情况,现将有关事项通知如下:一、换发税务登记证件的范围(一)2006年8月1日以前已经办理了税务登记的纳税人;(二)按照税务登记管理办法的规定应当办理而未办理税务登记的纳税人。

二、换发税务登记证件的种类及适用范围税务登记证件分为税务登记证(正、副本)和临时税务登记证(正、副本)。

(一)下列纳税人核发税务登记证及副本:1.从事生产、经营并领取工商营业执照的纳税人;2.从事生产、经营虽未办理工商营业执照但经有关部门批准设立的纳税人。

(二)下列纳税人核发临时税务登记证及副本:1.从事生产、经营的纳税人领取临时工商营业执照以及未办理工商营业执照的;2.有独立的生产经营权、在财务上独立核算并定期向发包人或者出租人上交承包费或租金的承包承租人;3.纳税人外出经营,在同一县(市)实际经营或提供劳务在连续12个月内累计超过180天的;4.境外企业在中国境内承包建筑、安装、装配、勘探工程和提供劳务的。

三、税务登记证件的内容税务登记证件正本主要内容包括:纳税人识别号(即税务登记证号码)、纳税人名称、地址、法定代表人(或负责人)、登记注册类型、经营范围、扣缴税款事项、发证税务机关(盖章)、发证日期等;副本还包括开户银行及账号、有关资格认定、验证记录等栏目。

国家税务总局重庆市税务局关于发布《国家税务总局重庆市税务局税收票证管理实施办法》的公告

国家税务总局重庆市税务局关于发布《国家税务总局重庆市税务局税收票证管理实施办法》的公告文章属性•【制定机关】国家税务总局重庆市税务局•【公布日期】2019.12.26•【字号】2019年第12号•【施行日期】2020.02.01•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】税务综合规定正文国家税务总局重庆市税务局关于发布《国家税务总局重庆市税务局税收票证管理实施办法》的公告现将《国家税务总局重庆市税务局税收票证管理实施办法》予以发布,自2020年2月1日起施行。

特此公告。

国家税务总局重庆市税务局2019年12月26日国家税务总局重庆市税务局税收票证管理实施办法第一章总则第一条为了规范税收票证管理工作,保证国家税收收入的安全完整,维护纳税人合法权益,适应税收信息化发展需要,根据《中华人民共和国税收征收管理法》及其实施细则、《税收票证管理办法》(国家税务总局令第28号公布)以及进一步深化税务系统“放管服”改革相关规定,结合重庆工作实际,制定本实施办法。

第二条税务机关、税务人员、纳税人、扣缴义务人、代征代售人和税收票证印制企业在重庆市辖区内印制、使用、管理税收票证,应严格按本实施办法执行。

第三条本实施办法所称税收票证,是指税务机关、扣缴义务人依照法律法规,代征代售人按照委托协议,征收税款、基金、费、滞纳金、罚没款等各项收入(以下统称税款)的过程中,开具的收款、退款和缴库凭证。

税收票证是纳税人实际缴纳税款或者收取退还税款的法定证明。

税收票证包括纸质形式和数据电文形式。

数据电文税收票证是指通过横向联网电子缴税系统办理税款的征收缴库、退库时,向银行、国库发送的电子缴款、退款信息。

第四条税务机关、代征代售人征收税款时应当开具税收票证。

通过横向联网电子缴税系统完成税款的缴纳或者退还后,纳税人需要纸质税收票证的,税务机关应当开具。

扣缴义务人代扣代收税款时,纳税人要求扣缴义务人开具税收票证的,扣缴义务人应当开具。

重庆市地方税务局关于发布《税务登记迁移管理暂行办法》的公告

重庆市地方税务局关于发布《税务登记迁移管理暂行办法》的公告文章属性•【制定机关】重庆市地方税务局•【公布日期】2012.09.12•【字号】重庆市地方税务局公告2012年第4号•【施行日期】2012.09.12•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】税务综合规定正文重庆市地方税务局关于发布《税务登记迁移管理暂行办法》的公告(重庆市地方税务局公告2012年第4号)现将《重庆市地方税务局税务登记迁移管理暂行办法》予以发布,自发布之日起施行。

特此公告。

附件:1.纳税人迁移清单2.纳税人迁移通知书3.税收征管档案资料移交清单4.税务登记迁移申请审批表5.纳税人迁移操作流程二○一二年九月十二日重庆市地方税务局税务登记迁移管理暂行办法第一条为进一步规范纳税人主管税务机关发生变化后的税收管理工作,保持税收管理、征管数据的延续性,简化相关税收管理程序、方便纳税人,根据《中华人民共和国税收征收管理法》及其实施细则和《税务登记管理办法》的有关规定,参照总局制定的相关业务处理要求,制定本办法。

第二条本办法所称纳税人主管税务机关变化主要包括因行政区划或经济管理体制调整由税务机关发起的征管范围调整以及因纳税人自身原因由纳税人申请发起的主管税务机关的变更。

本办法所称税务登记迁移(以下简称迁移)只针对前款所列原因引起的重庆市内跨区县局迁移。

第三条本办法中涉及税务登记迁移的原主管税务机关称为迁出地主管税务机关,新的主管税务机关称为迁入地主管税务机关。

第四条由税务机关发起的迁移,以市政府、市地税局等单位的正式文件为依据实施;由纳税人发起的迁移,以纳税人填报的《税务登记迁移申请审批表》为依据,经迁出地主管税务机关核实后实施。

第五条由税务机关发起迁移的纳税人,应包括除“注销”、“非正常户注销”状态以外的所有类型纳税人。

第六条由税务机关发起的迁移,迁入、迁出的期间应自上一个征收期结束后开始,下一个征收期开始前完成,具体期限在《纳税人迁移通知书》中列明。

重庆市地方税务局关于进一步规范市级重点工程项目税收管理的通知

重庆市地方税务局关于进一步规范市级重点工程项目税收管理的通知文章属性•【制定机关】重庆市地方税务局•【公布日期】2006.02.15•【字号】渝地税发[2006]33号•【施行日期】2006.02.15•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】税收征管正文重庆市地方税务局关于进一步规范市级重点工程项目税收管理的通知(渝地税发〔2006〕33号)各区县(自治县、市)地方税务局,市局各直属单位:为进一步加强和规范市级重点工程项目的税收管理,明确直属征收管理局和各区县(自治县、市)地方税务局在市级重点工程项目税收管理中的职责,确保税收征管工作的有效衔接,结合渝地税发[2003]265号、渝地税发[2005]177号以及市局2005年第一期会议纪要的有关规定,经市局研究,现将有关事宜进一步明确如下,请遵照执行。

一、市级重点工程项目的范围市级重点工程项目是指经市政府批准,市局指定由直属征收管理局负责征收建安营业税及附加税费,其它地方各税由工程所在地地方税务机关征管的工程项目。

纳入市级重点工程项目的由市局书面通知直属征收管理局,同时抄送工程所在地地方税务局。

二、市级重点工程项目的征收管理(一)报验登记市级重点工程项目的施工单位跨区县施工的,应当在外出施工前,持税务登记证向核算地主管地方税务机关申请开具《外出经营活动税收管理证明》(以下简称《外管证》)。

施工单位(含分包、转包单位,下同)应当持《外管证》及时到工程所在地地方税务机关进行报验登记。

如果工程涉及到几个区县的,施工单位应分别向涉及到的各区县(自治县、市)地方税务机关进行报验登记。

《外管证》的有效期限最长不得超过180天。

施工单位外出施工在同一地累计超过180天的,应当在工程所在地地方税务机关办理临时税务登记。

(二)发票开具根据《中华人民共和国发票管理办法》的规定,施工单位必须使用工程所在地地方税务机关的发票。

施工单位可按规定向工程所在地地方税务机关申请领购或者到工程所在地地方税务机关开具《重庆市建筑安装专用发票》。

重庆市地方税收征管保障办法全文

重庆市地方税收征管保障办法全文重庆市地方税收征管保障办法全文重庆市地方税收征管保障办法第一章总则第一条为加强地方税收征收管理,保障地方税收收入,维护纳税人合法权益,促进经济和社会发展,根据《中华人民共和国税收征收管理法》等法律、行政法规,结合本市实际,制定本办法。

第二条本市行政区域内各级人民政府、地方税务机关以及其他行政主管部门和单位开展地方税收征管保障工作,适用本办法。

地方税收征管保障是指为保障地方税收及时、足额收缴入库所采取的预测、监管、协助、服务、奖励等措施的总称。

第三条各级人民政府应当加强对本行政区域内地方税收征管保障工作的领导、组织和协调,对地方税收征管保障工作进行监督和考核,并保障相应工作经费。

地方税务机关主管本行政区域内的地方税收征管保障工作,其所属的直属机构和派出机构具体承担地方税收征管保障工作。

发展改革、经济信息、城乡建设、国土房管、公安、财政、审计、工商、质监等行政主管部门依据各自职责和本办法规定协助做好地方税收征管保障工作。

第四条各级人民政府对地方税收征管保障工作成绩显著的行政主管部门、单位和个人给予表彰奖励。

第二章税源管理第五条各级人民政府应当根据国民经济和社会发展规划,结合本地实际,优化和调整经济、产业结构,积极培植税源,保障地方税收与经济社会发展相协调。

第六条地方税务机关应当根据经济和社会发展状况、税源变化情况以及国家税收政策调整等,科学分析预测地方税收收入,于每年地方预算编制前将下一年度地方税收收入的预测及其说明,报本级人民政府并抄送同级财政部门。

财政部门具体编制、调整地方预算草案时,应当会商同级地方税务机关。

第七条地方税务机关应当及时收集和处理纳税人、扣缴义务人的涉税信息,对纳税人、扣缴义务人履行纳税义务情况开展纳税评估。

对纳税评估发现的问题,地方税务机关应当按照规定进行税务约谈或者调查核实,及时告知纳税人、扣缴义务人自行改正;纳税人、扣缴义务人涉嫌偷税、骗税等违法行为的,应当立案查处。

重庆市地方税务局关于进一步加强和规范货物运输业税收管理的通知

重庆市地方税务局关于进一步加强和规范货物运输业税收管理的通知文章属性•【制定机关】重庆市地方税务局•【公布日期】2008.10.29•【字号】渝地税函[2008]248号•【施行日期】2008.10.29•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】税收征管正文重庆市地方税务局关于进一步加强和规范货物运输业税收管理的通知(渝地税函〔2008〕248号)各区县(自治县)地方税务局,市局各直属单位:为进一步加强和规范公路、内河货物运输业(以下简称货物运输业)的税收管理,市局于2007年11月启动了货物运输业的行业纳税评估。

通过建立纳税评估指标体系、开展纳税评估分析和纳税评估核查等工作,发现货物运输业税收管理存在联运业务营业额抵减项目监控不严、税收征管缺乏连续性、违规代开票和自开票纳税人的认定、年审、日常管理不严格等问题。

根据国家税务总局货物运输业税收管理的有关规定,现就进一步加强和规范货物运输业的税收管理提出以下意见,请认真贯彻执行。

一、统一思想,提高认识货物运输发票作为货物运输单位(个人)记录经营活动、进行财务会计核算的原始凭证,不仅有普通发票的功能,还具有抵扣增值税税款的特殊功能。

货物运输发票极易成为不法分子非法牟利、偷逃税款和贪污腐败的工具,从而扰乱正常的税收秩序和社会主义市场经济秩序。

因此,各区县局要充分认识规范货物运输业税收管理的重要性和必要性,树立大局意识,以高度负责的态度,切实加强货物运输业税收管理工作的组织领导,严格执行总局和市局有关货物运输业税收管理的办法和规定,严禁违规操作、争抢税源。

二、加强货物运输业的基础管理(一)加强和规范税务登记管理。

要主动加强与工商、交通等有关部门的沟通、协调,按照《中华人民共和国税收征收管理法》及实施细则、《税务登记管理办法》和国家税务总局关于加强货物运输业税收征收管理的有关规定,切实加强对货物运输业纳税人的税务登记管理。

(二)健全运输工具档案管理。

国家税务总局重庆市税务局关于发布“非接触式”网上办税清单和线下预约办税清单的通告

国家税务总局重庆市税务局关于发布“非接触式”网上办税清单和线下预约办税清单的通告文章属性•【制定机关】国家税务总局重庆市税务局•【公布日期】2020.02.16•【字号】2020年第3号•【施行日期】2020.02.16•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】税务综合规定正文国家税务总局重庆市税务局关于发布“非接触式”网上办税清单和线下预约办税清单的通告为深入贯彻习近平总书记关于新冠肺炎疫情防控的一系列重要指示批示精神,全面落实党中央、国务院部署,按照税务总局和重庆市委市政府的工作要求,国家税务总局重庆市税务局积极拓展“非接触式”办税缴费事项,在疫情防控期间全面试行线下预约办税,为纳税人、缴费人提供安全、高效、便利的服务,助力打赢疫情防控阻击战。

现将有关事项通告如下:一、国家税务总局重庆市税务局制作了“非接触式”网上办税清单(附件1)和线下预约办税清单(附件2),现予以发布。

二、纳税人、缴费人办理“非接触式”网上办税清单之内的事项,可以足不出户、网上办理,税务机关应当积极引导,并提供必要的帮助,不得自行要求纳税人、缴费人前往办税服务厅或政务服务大厅办理。

国家税务总局重庆市税务局将根据政策变化适时调整“非接触式”网上办税清单内容,并及时在官方网站公布。

三、疫情防控期间,纳税人、缴费人办理线下预约办税清单所列事项的,可以通过“重庆税务”微信公众号、重庆市电子税务局和重庆市各区县(自治县)税务局预约办税公开服务电话(附件3)申请预约办理。

纳税人、缴费人办理“非接触式”网上办税清单之内的事项未成功,可以拨打重庆市各区县(自治县)税务局预约办税公开服务电话预约办理。

税务机关受理预约时,应当先帮助纳税人、缴费人网上办理;仍未解决的,及时按规定预约办理。

四、疫情防控期间,纳税人、缴费人现场办理预约事项时,应当遵从办税服务厅或政务服务大厅的进厅戴口罩、测体温等疫情防控要求。

为了营造安全的办税环境,税务机关根据办税服务场所空间大小、通风条件、服务资源等情况科学确定预约限号数量,并视现场人数采取疏导分流等措施。

重庆市地方税务局关于建筑安装业个人所得税征管有关问题的公告

重庆市地方税务局关于建筑安装业个人所得税征管有关问题

的公告

【法规类别】个人所得税

【发文字号】重庆市地方税务局公告2014年第2号

【发布部门】重庆市地方税务局

【发布日期】2014.01.22

【实施日期】2014.02.01

【时效性】现行有效

【效力级别】地方规范性文件

重庆市地方税务局关于建筑安装业个人所得税征管有关问题的公告

(重庆市地方税务局公告2014年第2号)

为进一步规范建筑安装业纳税人个人所得税征收管理,根据《中华人民共和国个人所得税法》及其实施条例、《中华人民共和国税收征收管理法》及其实施细则、《国家税务总局关于印发〈建筑安装业个人所得税征收管理暂行办法〉的通知》(国税发〔1996〕127号)以及相关法律法规文件的规定,现将我市建筑安装业个人所得税征管有关问题公告如下:

一、跨地区从事建筑安装业企业(不含个人独资合伙企业)的个人所得税管理

(一)市外企业来我市从事建筑安装业工程,能同时提供符合下述条件的证明材料,经工程所在地税务机关同

1 / 1。

重庆市地方税务局关于加强非居民承包工程作业和提供劳务税收征收

重庆市地方税务局关于加强非居民承包工程作业和提供劳务

税收征收管理的通知

【法规类别】税收征收管理

【发文字号】渝地税发[2009]50号

【发布部门】重庆市地方税务局

【发布日期】2009.03.03

【实施日期】2009.03.03

【时效性】现行有效

【效力级别】地方规范性文件

重庆市地方税务局关于加强非居民承包工程作业和提供劳务税收征收管理的通知

(渝地税发〔2009〕50号)

各区县(自治县)地方税务局,市局各直属单位:

《非居民承包工程作业和提供劳务税收管理暂行办法》(国家税务总局第19号令,以下简称《办法》)已于2009年3月1日起正式施行,为了切实做好相关工作,现提出以下工作要求,请依照执行。

一、高度重视,加大工作力度

非居民在中国境内承包工程作业和提供劳务的税务管理,是国际税务事项管理的重要组成部分,也是目前管理难度较大的一项工作。

主要原因是相当数量的非居民在中国境内承包工程作业和提供劳务不办理税务登记和申报纳税,税务机关难以及时掌握承包工

程和提供劳务的有关信息,导致代扣代缴义务难以确定,所。

重庆市地税信息卡

白市驿镇白华西街12号 中梁山田坝2村110号 南坪正街62号 西湖路17号 弹子石新街25号 黄桷垭崇文小区A栋2楼 上新街桂花新村9附208号 长生桥镇河街39号 玉马路8号 南城大大32号 双龙湖街道龙旺街84号 双龙湖街道龙旺街85号 双龙湖街道龙旺街86号 双龙湖街道龙旺街87号 双龙湖街道龙旺街88号 龙溪街道金龙路155号 龙山街道龙山路155号 龙塔街道黄龙路208号附2号 石船镇百货街 南泉鹿角镇迎宾路 界石镇界新街1号 一品街道13附1号 李家沱林荫村186号 渝南大道79号2楼 东泉正街98号 鱼洞镇化龙路150号 石桥铺科园一路火炬大厦一楼 石桥铺科园二路7号 石桥铺科园二路8号 石桥铺科园二路9号

65706161 65093938 62798465 62830025 62502770 62465189 62883353 62450092 62453972 62606763 67131731 67817573 67823759 67131732 67806177 67530062 67790800 67081477 67251131 62848387 66420298 66480061 62860290 62583728 66459991 66211156 68636894 68798235 68798296 68798239 62982794 62982828 67888512 67398501 67682221 67646466 89038752 68863645 68864274 68325836 68226068 68277675 68230274 68306854 68233159 68272217

92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117重庆市Fra bibliotek方税务局便民服务卡

重庆市地方税务局关于统一简并使用外商投资企业纳税申报表的通知

重庆市地方税务局关于统一简并使用外商投资企业纳

税申报表的通知

文章属性

•【制定机关】重庆市地方税务局

•【公布日期】2003.08.14

•【字号】渝地税发[2003]203号

•【施行日期】2003.08.14

•【效力等级】地方规范性文件

•【时效性】现行有效

•【主题分类】税收征管

正文

重庆市地方税务局关于统一简并使用

外商投资企业纳税申报表的通知

(渝地税发(2003)203号)

各区县(自治县、市)地方税务局,市局各直属单位:

现就统一简并使用外商投资企业纳税申报表有关问题通知如下:

一、根据《国务院关于外商投资企业和外国企业适用增值税、消费税、营业税等税收暂行条例有关问题的通知》(国发[1994]10号)规定,外商投资企业适用的土地增值税、印花税、营业税与内资企业适用的有关税收法律依据一致,因此外商投资企业上述各税纳税申报表使用的式样按渝地税发[2003]146号执行。

二、外商投资企业适用的城市房地产税和车船使用牌照税与内资企业房产税、车船使用税的法律依据不一致,其纳税申报表以本通知式样(附表1、2)为准。

三、外商投资企业仍然使用中英文版个人所得税申报表和扣缴个人所得税报告表(附表3、4)。

四、城市房地产税、车船使用牌照税和中英文版个人所得税纳税申报表统一

由市局国际税务处负责印制、发放。

五、统一式样的外资企业纳税申报表启用时间与内资企业启用新纳税申报表同步。

请各单位在实施过程中有什么问题,及时向市局国际税务处报告。

附件略。

二00三年八月十四日。

重庆市地方税务局关于调整社会保险费市级重点费源户管理范围的通知

重庆市地方税务局关于调整社会保险费市级重点费源户管理范围的通知文章属性•【制定机关】重庆市地方税务局•【公布日期】2006.07.14•【字号】渝地税发[2006]190号•【施行日期】2006.07.14•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】税收征管正文重庆市地方税务局关于调整社会保险费市级重点费源户管理范围的通知(渝地税发〔2006〕190号)各区县(自治县、市)地方税务局,市局各直属单位:为了进一步强化对社会保险费的征收,市局决定对社会保险市级重点费源户管理范围进行调整。

现就有关问题通知如下:一、主城各区(含直属单位)、涪陵区、万州区范围内基本养老保险费年缴费计划在500万元以上,其余区县基本养老保险费年缴费计划在300万元以上的参保企业,以及重庆市工业五十强企业、上市公司,纳入养老保险费市级重点费源户管理范围。

二、主城各区(含直属单位)、涪陵区、万州区范围内医疗保险费年缴费计划在300万元以上,其余区县医疗保险费年缴费计划在200万元以上的参保企业,以及重庆市工业五十强企业、上市公司,纳入医疗保险费市级重点费源户管理范围。

三、主城各区(含直属单位)、涪陵区、万州区范围失业保险费、工伤保险费、生育保险费年缴费计划在100万元以上,其余区县各险种年缴费计划在50万元以上的参保企业,以及重庆市工业五十强企业、上市公司,纳入失业保险费、工伤保险费、生育保险费市级重点费源户管理范围。

四、各区县局结合本辖区实际情况自行确定区县级社会保险费重点费源户的管理范围。

五、社会保险费重点费源户管理的其他事项,仍然按照《重庆市地方税务局关于加强社会保险费重点费源户管理的通知》(渝地税发〔2002〕60号)文件执行。

二○○六年七月十四日。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

字( 项目名称 企业注册地址 代开发票申请人 基本信息 项目负责人 施工地纳税顺序号 代征代扣单位名称 项目基本信息 发包名称 总包方名称 分包方名称 再分包方名称 外销证明有效期 涉税信息审核情况 项目是否承包挂靠 营业税 征收率核定 税管员审核意见 所长审核意见 城建税 教育费附加 合同印花税缴纳否 个人所得税 企业所得税 资源税 合同金额 税费综合征收率 有无核算证明 是否属于总机构直营 代征代扣单位纳税顺序号 负责人 联系人 电话 代开票经办人 ) 号 代开票申请单位(盖章) 企业法人代表 经办人身份证 代开票类别 自缴□ 代扣代缴□ 分割单□ 联系电话

注:1、本卡是外来建安纳税人在重点税源管理局申请缴税和代开发票的依据; 2、本卡于外地施工单位或个人到本所报到时建立,一次性审核相关资料,确定征收方式,在本卡载明项目合同范围和金额内,多次适用; 3、本卡一式两份,纳税人一份,税