对特许权使用费征税情况一览表

支付境外公司特许权使用费涉税分析

一、研究背景在当今大数据时代背景下,以无形资产为代表的数字化产品交易、计算机产品及数据价值交易,游离在现有的国际协约与各国国内的法规条款之外,这就造成各国税务机关在征收以这种交易模式产生的特许权使用费时存在着规范漏洞,给企业带来了税收争议。

与此同时,近些年来国际上一些著名的高科技公司,如Google、Apple等,利用低税管辖区中的外国公司向低税管辖区中的受控公司收取特许权使用费的方式,将大量利润转移到较低税收管辖区中的受控公司,人为地增加了其税收风险。

为了避免跨国公司在贸易时利用国际税法漏洞以及国别间税法差异进行避税的行为,一方面经济合作与发展组织(OECD)推行了BEPS(Base Erosion and Profit Shifting)计划,对税收协定及转让定价国际规则进行了修订完善;另一方面我国税务机关也针对特许权使用费税收征管方面,出台了多项政策法规,采取了更为严格的监管措施。

因此,中国境内企业需要在熟悉我国现行关于特许权使用费相关法规的基础上,不断研究了解国际上对跨国公司税收问题的最新政策情况,综合国内相关税法条例和国际税务法规对特许权使用费的支付情况进行准确判断,对特许权使用费征税权的归属范围拥有清晰的认知,合理正确地应对潜在的税收风险并及时采取措施。

二、关于支付境外公司特许权使用费涉税案例分析关于支付境外公司特许权使用费具体涉税事项分析,下面通过列举具体案例进行分析。

新加坡某网络科技公司(以下简称“X公司”),其主营业务包括对外提供有关企业内部管理控制的软件设计、定制与销售,构建网络资讯数据库和网络设计模型数据库并提供会员查询使用等各种服务。

在2019年度,X公司分别与我国境内A、B、C三个公司有业务往来。

接下来具体讲解X公司与A、B、C 三个公司的业务往来中所涉及的有关特许权使用费的主要内容。

(一)案例分析1、北京A公司。

北京A公司购买了X公司的内部控制管理软件。

A公司可以通过用户名和密码在X公司官网下载和使用该软件,使用时间不限。

海关总署解读特许权使用费征税

海关总署解读特许权使用费征税近年来,政府对知识产权的保护力度持续加大,特许权使用费在产品要素中所占的比重逐渐提高,海关也加大了对特许权使用费不主动完税行为的查处力度。

定义在《中华人民共和国海关审定进出口完税价格办法》中,特许权使用费指的是进口货物的买方为取得知识产权权利人及权利人有效授权人关于专利权、商标权、专有技术、著作权、分销权或销售权的许可或转让而支付的费用。

根据该定义,可以总结出特许权使用费的3个特征:一是由智力、才艺等产生的成果带来了财产权利;二是由他人付出费用后加以利用,而非由权利所有人本人使用;三是权利所有人根据他人对权利实际利用的程度收取使用费。

根据该办法,符合一定条件的特许权使用费应当计入完税价格,在货物进口时向海关申报。

适用范围海关规定,当进口货物的特许权使用费与该货物无关,以及其支付不构成该货物向中华人民共和国境内销售的条件时,不纳入海关征税范围。

除此之外,特许权使用费均须计入完税价格。

下列4种情况下,特许权使用费被认定为与该货物有关:一是用于支付专利权或者专有技术使用权,且进口货物属于下列情形之一:含有专利或者专有技术;用专利方法或者专有技术生产;为实施专利或者专有技术而专门设计或者制造。

二是用于支付商标权,且进口货物属于下列情形之一:附有商标;进口后附上商标即可直接销售;进口时已含有商标权,经过轻度加工后附上商标即可销售。

三是用于支付著作权,且进口货物属于下列情形之一:含有软件、文字、乐曲、图片、图像或者其他类似内容的进口货物,包括磁带、磁盘、光盘或者其他类似介质形式;含有其他享有著作权内容的进口货物。

四是用于支付分销权、销售权或者其他类似权利,且进口货物属于下列情形之一:进口后可以直接销售;经过轻度加工即可销售。

案例分析特许权使用费海关征税问题

案例分析特许权使用费海关征税问题随着高新技术产品、机电设备等进口的大幅增长,我国对外支付特许权使用费等各类技术费也迅猛增长,从而引发海关对特许权使用费征税等问题。

其中关键问题在于特许权使用费计入完税价格的确认额,而不少企业对此尚缺乏足够的认识和重视。

当前,我国进口专有权利使用费和特许费呈现快速增长态势。

2001年仅为19.38亿美元;至2008年已突破100亿美元,达103.19亿美元;2013年更是突破200亿美元,达201.33亿美元;2014年则进一步增至226.14亿美元;2015年前6个月虽同比下降7.45%,但亦达105亿美元。

随着机电产品,特别是高新技术产品进口的持续增长,我国进口专有权使用费和特许费还将持续增长。

有鉴于此,海关部门也日益重视加强对专有权使用费和特许费的监管,而相关企业对特许权使用费征税的有关规定普遍缺乏足够认识。

本文以典型案例解读的方式为企业提供一些借鉴指导。

案例简介某企业进口精密检测仪两台,进口商业发票显示:该仪器价值600万美元(FOB价),其中包括外方代理佣金3万美元。

但进口合同显示,除600万美元仪器价格外,还发生如下未列入进口商业发票也未向海关申报的费用:为适应国内特殊的生产条件,国外出口商按要求对仪器进行定制的特定设计费3万美元,为货物的专利(驱动软件)而支付的特许权费100万美元,设备安装调试费2万美元,仪器5年保修费3万美元,技术服务费(实为境内工人技术培训和境外采购考察费)5万美元。

海关在确定完税价格时,与进口商就除佣金以外的费用是否纳入完税价格产生争议。

此外,保修期满后,该仪器发生损害,发生进口替换配件购置费和维修费用各1万美元,并支付驱动程序升级费用1万美元。

案情分析关于3万美元的设计费。

该3万美元设计费是出口商为向中国市场销售该货物进行特殊设计而发生的,且未包含在该货物FOB成交价格中。

因此根据《中华人民共和国海关审定进出口货物完税价格办法》第十一条“以成交价格为基础审查确定进口货物的完税价格时,未包括在该货物实付、应付价格中的下列费用或价值应计入完税价格”项下第(二)款“与进口货物的生产和向中华人民共和国境内销售有关的,由买方在境外进行的为生产进口货物所需的工程设计、技术研发、工艺及制图等相关服务”,该3万美元设计费应计入完税价格。

2013.03.06非居民企业所得税政策解释(特许权使用费)

非居民企业所得税政策解释(特许权使用费)【特许权使用费】『涉及相关法规』【国税函2009.507号】国家税务总局关于执行税收协定特许权使用费条款有关问题的通知【国税函2010.46号】国家税务总局关于税收协定有关条款执行问题的通知【国税发2010.75号】《〈中华人民共和国政府和新加坡共和国政府关于对所得避免双重征税和防止偷漏税的协定〉及议定书条文解释》『解释』[企业所得税税法第三条第三款 ] 非居民企业在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,应当就其来源于中国境内的所得缴纳企业所得税[企业所得税税法第十九第一款 ]非居民企业取得本法第三条第三款规定的所得,按照下列方法计算其应纳税所得额:股息、红利等权益性投资收益和利息、租金、特许权使用费所得,以收入全额为应纳税所得额;[企业所得税税法实施条例第七第五款 ]企业所得税法第三条所称来源于中国境内、境外的所得,按照以下原则确定:(五)利息所得、租金所得、特许权使用费所得,按照负担、支付所得的企业或者机构、场所所在地确定,或者按照负担、支付所得的个人的住所地确定;注:即某项特许权转让给中国境内的企业使用,若使用费由其在境外的关联企业支付或者负担,则这笔特许权使用费就不属于来源于中国境内的所得。

使用特许权的中国境内企业的设在不征收特许权使用费预提所得税的国家或地区的关联企业向许可一方缴纳特许权使用费,就可能绕开中国政府对特许权使用费课征的预提税。

不征收特许权使用费预提所得税的国家包括荷兰、挪威、瑞士、瑞典等国。

[企业所得税税法实施条例第九十一条] 非居民企业取得企业所得税法第二十七条第(五)项规定的所得,减按10%的税率征收企业所得税。

注:协定约定税率低于我国税法规定10%的税率时,适用协定税率。

在我国和美国以及英国签订的税收协定中就规定了对于租赁工业、商业或科学设备所支付的特许权使用费,只得就特许权使用费总额的70%征税。

特许权使用费的国际征税问题研究

摘要自进入21世纪以来,信息技术的繁荣使得无形资产交易呈现出一片欣欣向荣的蓬勃势态。

作为基本的生产要素之一,随着无形资产越来越多地参与到日常经济活动中,其重要性也越来越凸显,成为了新的经济增长引擎。

而伴随无形资产交易出现的特许权使用费,也因此受到各国政府及跨国企业越来越多的关注,继而针对跨国特许权使用费的国际征税也成为了各国政府无法忽视的问题。

由于特许权使用费不同于传统的应纳税收入,其本身在性质认定、征税管辖、转让定价等方面均具有独特性,引发了许多税收方面的新问题,这给特许权使用费的征税管理带来了一定的困难。

目前,我国法治建设方面相对于一些先进国家还比较落后,在税收征管制度上相对滞后,关于特许权使用费的相关法律制度规定不够详细,一些规定存在缺漏和矛盾之处,这给我国的税收征管工作造成了一定的不便。

为了更好地认识和使用特许权使用费,更紧密地结合我国的经济和社会发展实际,出台和逐步完善关于特许权使用费等在内的无形资产交易相关法律法规是十分必要的。

同时,为了尽可能的实现公平合理,在不损害别国利益的情况下尽可能地维护我国的国家和居民利益,不少有识之士对与之相关的国内国际税收制度进行了深入研究并提出了不少合理的观点和看法。

站在前面研究者巨人的肩膀上,作者也在这方面的研究中提出了个人一些看法,主要从认定规则、征税管辖、转让定价三方面研究国际上关于特许权使用费的一些税收征管制度,采用词义、比较分析及案例分析研究等方法,对我国涉及特许权使用费的法律法规建设提出建议:在立法上要坚持发展中国家立场,制定切实符合我国国情的税收政策和税收制度,大力加强国际间合作;立法原则应坚持遵循既有的所得定性原则、细化特许权使用费认定规则、尽量使相关规则灵活且具有弹性、尽量使相关规则简洁明确统一具有可操作性;具体修改建议为加快修订《企业所得税法》,加强国际税收合作与情报交换,积极参与国际税收规则的制定等等。

关键词:特许权使用费、国际税收、OECD范本、UN范本IAbstractSince the 21st century, the prosperity of information technology allows the intangible asset transactions to flourish. The intangible assets is more and more important with its increasing participation in the daily economic activities as one of the basic factors of production, it has been a new engine of economic growth. And the royalty going with the intangible asset transactions attracts more and more attention by the governments and multinational companies from different countries, the international taxation of royalty has been an issue which all the governments cannot afford to ignore. Because the royalty is different from traditional taxable income, it has uniqueness in identified rules, tax jurisdiction and transfer pricing, makes a lot of new taxable problems, which brought some difficulties to taxation management of royalty .At present, the law on tax administration and collection in our country is relatively backward, the law relating to royalty lacks detail. There are some legal flaw and contradictions in the rules, which makes troubles to the taxable royalty management of our country. In order to understand and use royalty better, to combine the law of royalty with our country's social practice and economic development more closely. It’s necessary to issue and gradually improve laws related to the intangible assets transaction which include royalty. At the same time, in order to achieve the fairness and reasonability as much as possible, to maintain the interests of the state and the residents of our country as much as possible without harming to other cuontry’s interest, a lot of knowledgeable people studied the domestic and international taxation system related to the royalty in deep, and put forward some reasonable opinions and views. Standing on the shoulders of the researchers before, the author of this article also put forward some personal views in the study of royalty. The author study on the taxation system related to the royalty mainly from three aspects include the recognition rules, tax jurisdiction and transfer pricing. The author used the method of meaning, comparative and case study analysis to give suggestions on legal construction related to the royalty in China: to persevere in the side of developing countries in the legislation, to lay down the legal system of revenue that matches our country situation,IIto enhance international cooperation. The legislation principle should stick to the existing principle of the income legal identification, detaill identification rules of royalty, and make the rules related to royalty have flexibility, conciseness, definition, unity and maneuverability. Specific s uggestions are accelerating the revision of Enterprise Income Tax Law, strengthening the international tax cooperation and information exchanging, involvementing in the development of international tax rules actively and so on.Key words: Royalty, International Taxation, The OECD Model Tax Convention, The UN Model Tax ConventionIII目录摘要 (I)Abstract (II)第一章特许权使用费概述 (3)第一节什么是特许权使用费 (3)第二节特许权使用费的范畴 (4)第三节特许权使用费的独特性 (6)第二章关于特许权使用费的定性分析 (7)第一节特许权使用费性质的认定 (7)第二节具体交易行为分析 (8)一计算机软件交易 (8)二设备租赁 (9)三代工生产 (11)四混合合同 (12)五交互授权 (12)第三章特许权使用费的国际征税+ (14)第一节受益所有人的界定问题 (14)第二节跨国特许权使用费来源地的判定 (15)第三节影响跨国特许权使用费征税权的特例——常设机构 (16)一关于常设机构的认定 (16)二常设机构对跨国特许权使用费征税权的影响 (17)第四节两大范本对征税权规定的评析 (19)第四章关于特许权使用费的转让定价调整问题 (21)IV第一节传统转让定价调整的基本原则 (21)一正常交易原则 (21)二最优方法原则 (22)三可比性原则 (22)第二节特许权使用费的转让定价调整方法 (22)一传统转让定价方法 (22)二新近转让定价方法 (25)第三节特许权使用费转让定价的特殊规定 (27)第五章我国相关法律制度存在的问题及完善建议 (29)第一节我国关于特许权使用费的立法现状 (29)一《企业所得税法》及其《实施条例》 (29)二《个人所得税法》及其《实施条例》 (30)三国务院的相关文件 (30)第二节现行法律规定的不足之处 (31)一国内税收层面 (31)二国际税收层面 (31)第三节我国特许权使用费认定立法建议 (32)一关于政策取向方面 (32)二我国关于特许权使用费的立法原则 (34)三具体修改建议 (35)结语 (37)参考文献: (38)个人简历 (41)致谢 (42)V引言人类社会发展进入21世纪以来,科学技术的发展日新月异,随着互联网技术的使用及普及,信息技术成了人们生活的必需品。

税收协定各表

表1 我国对外签订避免双重征税协定一览表表内地与香港、澳门税收安排一览表表2. 中国与对方国家(地区)签订税收协定适用税种一览表表3 常设机构列举情况一览表表4 我国对外签定税收协定常设机构判定标准一览表表5 我国对外签订税收协定对股息征税情况一览表注:表中带*号的国家为我国居民从该国取得的股息免予征税。

表6 我国对外签订税收协定利息条款有关规定一览表注:除表中第1栏所列国家外,我国与其他国家的税收协定对利息征税税率均为10%。

表7 我国对外所签税收协定对特许权使用费征税情况一览表注:除表中栏目1所列国家外,我国与其他国家税收协定规定特许权使用费税率均为10%。

表8 我国对外签订税收协定对财产收益条款有关规定一览表注:①来源国拥有征税权:指被转让股份的公司所在国拥有征税权。

②居民国拥有征税权:指转让股份取得收益的人(法人及自然人)为居民的国家拥有征税权。

③财产转让收益发生国拥有征税权:有些协定规定,转让“其他财产”时,发生于缔约国一方的财产转让收益可以在该缔约国征税。

所谓“发生国”应理解为收益发生时的财产所在国或转让行为发生国。

④“*”号是指与这些国家的税收协定“财产收益”条款没有单列“对转让主要财产为不动产公司股份取得收益”或“对参股25%情况下转让公司股份取得收益”的税收处理规定,对这些税收协定涉及的有关股份转让收益按“其它财产收益”款项的规定确定征税权。

表9 国际运输(空运)收入税收处理情况一览表表10 国际运输(海运)收入税收处理情况一览表表11 非独立个人劳务停留183天有关规定一览表表12 我国对外签订税收协定教师和研究人员条款有关规定一览表表13 我国对外签订税收协定有关“其他所得”条款规定一览表表14 我国对外签订税收协定关于抵免规定一览表。

稿酬、特许权使用费如何计算个人所得税

稿酬、特许权使用费如何计算个人所得税?问:稿酬、特许权使用费如何计算个人所得税?答:稿酬所得和特许权使用费所得,都是属于综合所得的组成部分,其个人所得税计算就需要分为预扣预缴的计算和年终汇算清缴的计算。

一、预扣预缴的计算国家税务总局于2018年12月先后发布了《国家税务总局关于全面实施新个人所得税法若干征管衔接问题的公告》(国家税务总局公告2018年第56号,以下简称56号公告)和《国家税务总局关于发布<个人所得税扣缴申报管理办法(试行)>的公告》(国家税务总局公告2018年第61号,以下简称61号公告),确定了个人所得税预扣预缴的计算方法等,自2019年1月1日起施行。

56号公告和61号公告规定,扣缴义务人向居民个人支付劳务报酬所得、稿酬所得、特许权使用费所得,按次或者按月预扣预缴个人所得税。

具体预扣预缴方法如下:(一)收入额的确定劳务报酬所得、稿酬所得、特许权使用费所得以收入减除费用后的余额为收入额。

其中,稿酬所得的收入额减按70%计算(与修订前一样,继续保持对稿酬所得的优惠政策)。

说明:此处的“收入额”已经是《个人所得税预扣率表二》的“预扣预缴应纳税所得额”。

(二)减除费用标准劳务报酬所得、稿酬所得、特许权使用费所得毎次收入不超过4000元的,减除费用按800元计算;毎次收入4000元以上的,减除费用按20%计算。

(三)预扣率和预扣预缴税额计算公式应纳税所得额:劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为预扣预缴应纳税所得额。

劳务报酬所得适用20%至40%的超额累进预扣率,稿酬所得、特许权使用费所得适用20%的比例预扣率。

劳务报酬所得应预扣预缴税额=预扣预缴应纳税所得额×预扣率-速算扣除数稿酬所得、特许权使用费所得应预扣预缴税额=预扣预缴应纳税所得额×20%说明:此处的“劳务报酬所得”预扣率及预扣预缴税额计算公式不适用于保险营销员、证券经纪人的佣金收入计税。

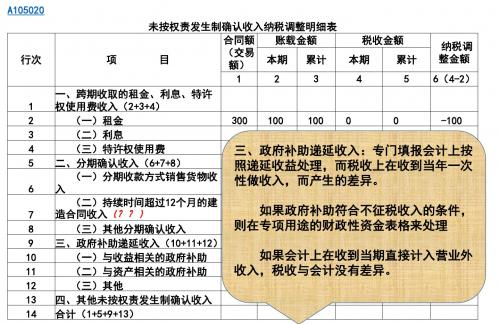

所得税纳税申报表讲解A105020(未按权责发生制原则确认的收入)

纳税调减!

A公司

M公司 第十八条 企业所得税法第六条第(五)项所称 利息收入,是指企业将资金提供他人使用但不构 借款1亿元 成权益性投资,或者因他人占用本企业资金取得 的收入,包括存款利息、贷款利息、债券利息、 欠款利息等收入。 利息收入,按照合同约定的债务人应付利息的日 期确认收入的实现。

(二)租金-1

三一重工

(五)财政性资金

一、财政性资金 第七条 与资产相关的政府补助,应当确认为递延收益,并在相关资产使用寿命内平 (一)企业取得的各类财政性资金, 均分配,计入当期损益。但是,按照名义金额计量的政府补助,直接计入当期损益。 除属于国家投资和资金使用后要求归 第八条 与收益相关的政府补助,应当分别下列情况处理: 还本金的以外,均应计入企业当年收 (一)用于补偿企业以后期间的相关费用或损失的,确认为递延收益,并在确认相关 入总额。 费用的期间,计入当期损益。 本条所称财政性资金,是指企业取 (二)用于补偿企业已发生的相关费用或损失的,直接计入当期损益。 得的来源于政府及其有关部门的财政 《企业会计准则第16号—政府补助》 补助、补贴、贷款贴息,以及其他各 类财政专项资金,包括直接减免的增 值税和即征即退、先征后退、先征后 返的各种税收,但不包括企业按规定 取得的出口退税款;所称国家投资, 是指国家以投资者身份投入企业、并 按有关规定相应增 加企业实收资本 (股本)的直接投资。

A公司与M公司签订《租赁协议》,约定将门面房租赁给M公司使用,期限6年 (2014年1月1日-2019年12月31日),年租金1000万元,第一期租金于2017年1月收取 3年租金3000万元,第二期租金于2010年1月收取租金3000万元。A公司2014年做账: 借:应收账款 贷:其他业务收入 1000万 1000万

非居民实务案例分析之特许权使用费

⾮居民实务案例分析之特许权使⽤费⾮居民实务案例分析之特许权使⽤费特许权使⽤费概念及涉税事项特许权使⽤费的定义国税函[2009]507号⽂:“特许权使⽤费是使⽤或有权使⽤⽂学、艺术、科学著作、包括电影影⽚、⽆线电或电视⼴播使⽤的胶⽚、磁带的版权,任何计算机软件、专利、商标、设计或模型、图纸、秘密配⽅或秘密程序所⽀付的作为报酬的各种款项;也包括使⽤或有权使⽤业、商业、科学设备或有关⼯业、商业、科学经验的情报所⽀付的作为报酬的各种款项。

”税务规范性⽂件对于特许权使⽤费所涉及的范围是⽐较⼴的。

也就是任何⼀些商业或者科学的⾏为,从宏观⾓度上,都会和特许权使⽤费沾点边。

所以在实务操作当中,对特许权使⽤费和⼀些技术,企业在常常会有困惑和理解的混淆。

特许权使⽤费的涉税事项a、纳税主体纳税主体涉及到纳税⼈和扣缴义务⼈。

纳税⼈实际上是⾮居民的企业,也就是境外的企业。

⽽⾮居民特许权使⽤费的纳税事项是按照源泉扣缴的征税⽅式去征收税款的。

源泉扣缴是指⾮居民企业会指定⼀个扣缴义务⼈,扣缴义务⼈⼀般是⽀付款项的这⼀⽅。

所谓的源泉扣缴就是谁⽀付款项谁⽀付税款,⽀付税款的⼀⽅是扣缴义务⼈,当然,税款最终的承担⽅应该是境外的⾮居民企业,也就是⾮居民的纳税⼈。

但是⾮居民纳税⼈会不会再把税款重新⽀付给扣缴义务⼈呢?这个税务局是不管的,税务局只要从扣缴义务⼈那边拿到相应的税款就可以了。

在商业安排中,经常会跟第三⽅或者关联⽅签订相应的服务合同、技术合同。

如果扣缴义务⼈⽀付税款,⼀般境外服务提供⽅期望拿到的付款、服务费是净额,服务提供⽅是希望税是直接由扣缴义务⼈去承担的。

这样的话,扣缴义务⼈计算税款的时候,可能就要去进⾏倒算。

也就是说,如果跟关联⽅签订的协议,关联⽅相应的特许权使⽤费在境外⼜是可以进⾏抵免的情况下,⽽最终企业所得税税款是由扣缴义务⼈承担的,扣缴义务⼈就要去进⾏倒算,⽀付给关联⽅的钱就是相应扣完税的净额。

b、实际征收率实际征收率和税率是不⼀样的,特许权使⽤费的法定税率,在企业所得税法当中所规定的税率是20%。

差额征税26种情况

差额征税26种情况差额征税是指将纳税人的收入分为多个层次,根据每个层次的不同,采用不同的税率计算纳税金额。

差额征税有26种情况,下面将对每种情况进行详细介绍。

1.工资、薪金所得差额征税:根据工资、薪金所得,按照适用税率进行差额征税计算。

2.个体工商户所得差额征税:根据个体工商户的所得额,按照适用税率进行差额征税计算。

3.对企事业单位承包经营、租赁经营所得差额征税:根据承包经营、租赁经营所得额,按照适用税率进行差额征税计算。

4.对个人独资企业、合伙企业、联营企业所得差额征税:根据个人独资企业、合伙企业、联营企业的所得额,按照适用税率进行差额征税计算。

5.对财产转让所得差额征税:根据财产转让所得额,按照适用税率进行差额征税计算。

6.对利息、股息、红利所得差额征税:根据利息、股息、红利所得额,按照适用税率进行差额征税计算。

7.对稿酬所得差额征税:根据稿酬所得额,按照适用税率进行差额征税计算。

8.对特许权使用费所得差额征税:根据特许权使用费所得额,按照适用税率进行差额征税计算。

9.对财产租赁所得差额征税:根据财产租赁所得额,按照适用税率进行差额征税计算。

10.对偶然所得差额征税:根据偶然所得的额度,按照适用税率进行差额征税计算。

11.对赌博、抽奖所得差额征税:根据赌博、抽奖所得额,按照适用税率进行差额征税计算。

12.对经营者执行工程勘察设计所得差额征税:根据工程勘察设计所得额,按照适用税率进行差额征税计算。

13.对委托代理所得差额征税:根据委托代理所得额,按照适用税率进行差额征税计算。

14.对产权交易(出让)所得差额征税:根据产权交易(出让)所得额,按照适用税率进行差额征税计算。

15.对股权转让所得差额征税:根据股权转让所得额,按照适用税率进行差额征税计算。

16.对居民个人赴境外所得差额征税:根据居民个人赴境外所得额,按照适用税率进行差额征税计算。

17.对居民个人的工资、薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得差额征税:根据居民个人的不同所得额,按照适用税率进行差额征税计算。

支付给香港公司的利息 股息 特许权使用费如何扣缴所

支付给香港公司的利息股息特许权使用费如何扣缴所因此,如果贵公司2007年支付的特许权使用费预提所得税是按10%缴纳,并符合独立交易原则,根据《中华人民共和国税收征收管理法》第五十一条规定:“纳税人超过应纳税额缴纳的税款,纳税人自结算缴纳税款之日起三年内发现的,可以向税务机关要求退还多缴的税款并加算银行同期存款利息,税务机关及时查实后应当立即退还;涉及从国库中退库的,依照法律、行政法规有关国库管理的规定退还。

”及《中华人民共和国税收征收管理法实施条例》第七十八条规定:“纳税人发现多缴税款,要求退还的,税务机关应当自接到纳税人退还申请之日起30日内查实并办理退还手续。

”贵公司可以向主管税务机关要求退还多扣缴的税款。

二、关于股息、利息预提所得税问题根据我国《中华人民共和国企业所得税法》的规定,对于外国企业从中国境内取得的股息所得是要按10%征收预提所得税的。

新的《安排》规定,一方居民公司支付给另一方居民的股息,可以在该另一方征税。

然而,这些股息也可以在支付股息的公司是其居民的一方,按照该一方法律征税。

但是,如果股息受益所有人是另一方的居民,则所征税款不应超过:(一)如果受益所有人是直接拥有支付股息公司至少25%股份的,为股息总额的5%;(二)在其它情况下,为股息总额的双方主管当局应协商确定实施限制税率的方式。

本款不应影响对该公司就支付股息的利润所征收的公司利润税。

本条“股息”一语是指从股份或者非债权关系分享利润的权利取得的所得,以及按照分配利润的公司是其居民的一方的法律,视同股份所得同样征税的其它公司权利取得的所得。

因此,贵公司支付给香港公司的股息预提所得税是要根据香港公司的持股比例确定税率的,如果香港公司持股至少25%的,预提所得税税率为5%,香港公司持股比例低于25%,则预提所得税的税率为10%,与《中华人民共和国企业所得税法》规定的税率相同。

根据我国《中华人民共和国企业所得税法》的规定,对于外国企业从中国境内取得的利息所得是要按10%征收预提所得税,个人是按20%征收个人所得税。

海关对特许权使用费征税概述

海关对特许权使用费征税概述特许权使用费是指在某个国家或地区授予他人使用特定知识产权或品牌的权利,并收取费用的情况。

海关对特许权使用费征税涉及到国际贸易中的知识产权和税务问题。

在全球化的经济中,特许权使用费的征税政策对于各国海关来说具有重要意义。

本文将对海关对特许权使用费征税的概述进行详细介绍。

首先,特许权使用费是一种跨国贸易收入。

特许权使用费作为一种知识产权使用方式,可以通过技术、商标、专利等领域进行交叉授权,促进国际贸易的发展。

在跨国贸易中,海关对特许权使用费的征税具有重要作用。

海关征税的基本原则是根据特许权使用费的归属,按照适用的税率和税种进行征税。

一般来说,特许权使用费属于服务贸易范畴,根据《通用协定与贸易和服务协定》等国际贸易协定,可以基于国民待遇原则来征税。

其次,特许权使用费的征税政策具有地区差异性。

不同国家和地区对特许权使用费的征税政策存在差异。

有些国家对特许权使用费征收所得税,有些国家则将其视为服务贸易,征收增值税或销售税。

在欧盟及其成员国,对特许权使用费的征税采取统一的政策,即按照服务贸易的增值税征收规定来处理。

在亚太经济合作组织(APEC)成员国中,存在一些差异,不同国家对特许权使用费的征税政策有所不同。

因此,企业在开展特许经营时,需要深入了解各国的征税政策,以便合理安排财务和税务事务。

此外,特许权使用费的征税可以享受税收优惠政策。

为了促进国际贸易的发展,许多国家和地区为特许权使用费给予了税收优惠政策。

例如,美国IRS允许特许经营人在将特许权使用费收入报告为所得时享受减税。

在中国,特许权使用费的征税也存在一些税收优惠政策,根据《企业所得税法》等相关规定,特许权使用费减按3%的税率征收税额。

这些税收优惠政策对于鼓励特许经营的发展具有积极作用。

然而,特许权使用费的征税也存在一些挑战和困难。

首先,特许权使用费的征税标准和税率差异大,企业需要根据各国的法律法规进行合规操作。

其次,特许权使用费的征税涉及的知识产权问题较为复杂,需要企业在合同签订和知识产权保护方面进行谨慎处理。

2023初级经济法基础劳务报酬、稿酬和特许权使用费所得的个人所得税计税规定

2.劳务报酬所得、稿酬所得、特许权使用费所得(1)适用税率:【老侯提示】正在接受全日制学历教育的学生因实习取得劳务报酬所得的,扣缴义务人预扣预缴个人所得税时,可按照累计预扣法计算并预扣预缴税款。

②稿酬所得、特许权使用费所得适用20%的比例税率。

(2)应纳税所得额——采用定额和定率相结合的扣除方式:①每次收入额≤4000元的:应纳税所得额=每次收入额-800②每次收入额>4000元的:应纳税所得额=每次收入额×(1-20%)【老侯提示】稿酬所得减按70%计算。

(3)预缴税额=应纳税所得额×适用税率-速算扣除数【举例1】我国居民赵某2022年内共取得4次劳务报酬,分别为3000元;22000元;30000元;100000元。

要求计算各次应缴纳的所得税税额。

『正确答案』第一次:3000<4000,费用扣除:800,应纳税所得额:2200。

应纳税额=2200×20%=440(元)第二次:22000>4000,费用扣除:20%,应纳税所得额:17600。

应纳税额=17600×20%=3520(元)第三次:30000>4000,费用扣除:20%,应纳税所得额:24000。

应纳税额=24000×30%-2000=5200(元)第四次:100000>4000,费用扣除:20%,应纳税所得额:80000。

应纳税额=80000×40%-7000=25000(元)【举例2】2022年3月我国居民李某出版一部小说,取得稿酬10000元。

计算李某当月稿酬所得应缴纳个人所得税税额。

【计算过程】①应纳税所得额=10000×(1-20%)×70%=5600(元)②应纳税额=5600×20%=1120(元)【举例3】2022年5月我国居民张某转让一项专利权,取得转让收入150000元,专利开发支出10000元。

计算张某当月特许权使用费所得应缴纳个人所得税税额。

劳务费与特许权使用费的比较分析zt

劳务费与特许权使用费的比较分析z t在今年6月20日,国家税务总局国际税务司副司长廖体忠在就非居民税收管理回答网友提问时,有一个网友的问题非常值得我们关注,该提问引申出了一个在实务工作中税务机关和纳税人都非常困扰的问题,就是劳务费和特许权使用费在征收企业所得税时,如何进行性质上的判定。

由于在企业所得税上,对于劳务所得,我们是按劳务发生地进行境内外所得划分的。

而特许权使用费则是以支付或负担人是否在境内来划分的。

因此,劳务费与特许权使用费性质的界定,直接关系到对该笔所得是否征税这一重大问题的判定。

●问题我们首先来看一下这位网友的问题:境内企业A委托境外公司B对某项目动车组真空集便系统(动车便池)在其公司所在地德国进行方案设计,并提供系统在生产和使用过程中的技术支持(主要为动车国产化生产)。

一、责任境外公司B的责任:1、设计方案必须满足某版本技术规范2、提供全部的设计图纸和相关技术文件给A公司3、提供维修和操作指导4、设计系统的所有权归A公司所有境内A公司的责任1、提供某项目真空集便系统全部技术要求给B公司2、协助在中国境内的调研活动3、提供相应的报酬二、设计报酬B公司就A委托的其对某项目动车组集便系统进行设计劳务费和系统在生产和运行过程中提供的技术支持的费用为2000万元人民币三、付款方式A企业将在系统运行后,按照运行系统的数量对B公司进行分批付款。

提问:1、类似以上合同如何判定时境外涉及劳务不予征税还是技术转让征税(注:即判定为技术转让,按特许权使用费征收企业所得税)?2、本合同是按生产套数确定劳务费的,是否属技术转让征税?这个问题是一个非常好的问题,我们在实际的税务实践中,也经常需要大家提出类似合问题。

这种工业设计费是否属于特许权使用费呢?境外公司后期提供的技术支持是否也作为特许权使用费征税呢?由于该设计费的收取方式有一个初始入门费和后期提成费,这种收费方式是否影响设计费的劳务费和特许权使用费性质的判定呢?这些在实务中都是我们非常关心的问题。

个人所得税税率表

个人所得税税率表个人所得税是指国家对个人所得进行征税的一种税收制度。

个人所得税税率表是规定不同收入水平的个人需要缴纳的税率和税额。

以下是中国个人所得税税率表的详细介绍。

一、适用范围和计税方式:个人所得税适用范围包括工资薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得、财产租赁所得、财产转让所得、利息、股息红利所得以及偶然所得等。

个人所得税的计税方式为累进税率制。

二、税率表:根据中国国家税务总局最新发布的规定,中国个人所得税采用七级超额累进税率制。

具体税率如下:1.工资薪金所得:- 年应纳税所得额不超过36,000元的,在该部分征税率为3%;- 年应纳税所得额超过36,000元至144,000元的,超过部分征税率为10%;- 年应纳税所得额超过144,000元至300,000元的,超过部分征税率为20%;- 年应纳税所得额超过300,000元至420,000元的,超过部分征税率为25%;- 年应纳税所得额超过420,000元至660,000元的,超过部分征税率为30%;- 年应纳税所得额超过660,000元至960,000元的,超过部分征税率为35%;- 年应纳税所得额超过960,000元的,超过部分征税率为45%。

2.劳务报酬所得、稿酬所得、特许权使用费所得:征税率统一为20%。

3.财产租赁所得:税率为20%,但可以选择按20%的税率扣缴或者选择按租金总额的70%计算纳税额。

4.财产转让所得:个人财产转让所得适用的是分类计税办法。

按照现行规定,不同类型的财产转让所得征税率不同,最低为20%,最高为45%。

5.利息、股息红利所得:征税率为20%。

6.偶然所得:偶然所得适用的是分类计税办法。

按照现行规定,偶然所得的征税率为20%,但在具体操作中会根据不同情况确定征税额。

以上为中国个人所得税税率表的详细介绍。

需要注意的是,个人应根据自己的具体情况按照税率表缴纳个人所得税。

此外,还有一些特殊的情况和税收优惠政策,个人在缴纳个人所得税时可以咨询税务机关或专业人士以获取更准确的信息和帮助。

中国与部分国家地区税收协定税率一览表

协定的限制税 协定的限制税 率(%) 率(%) 10 10 10 10 10 10 10 10 10 10 10 10 10 10 10 金融机构的为 7%,其他为10% 10 10 10 10 10 10 10 工业产权10%, 文化版权15% 10 10 10 10 10 10 10 10 10 10 15 10 10 10 10 10 10 10 10 10

中国与部分国家/地区税收协定税率一览表 序号 1 序号 项目 非协定国家 协定国家/地区 股息 10 协定的限制税率 (%) 利息 10 特许权使用费 10

协定的限制税 协定的限制税 率(%) 率(%)

41 42

中国澳门 中国香港

10 控股25%的为5%, 其他10%

金融机构的为 7%,其他为10% 7

序号项目股息利息特许权使用费非协定国家10101010序号1010爱尔兰1010奥地利10澳大利亚15101010101010保加利亚101010101010巴基斯坦1010125125比利时101010波兰101010丹麦10101010德国10101011法国10101012菲律宾101013芬兰10101014韩国10101015荷兰10101016加拿大10101017科威特101018卢森堡101019马尔他1010101020马来西亚10101021毛里求斯10101022美国10101023南非101024挪威15101025葡萄牙1010101026日本1010101027瑞典101028瑞士10101029塞浦路斯1010101030塞舌尔10101031泰国10151532西班牙10101033希腊10101034新加坡101035新西兰1510101036匈牙利1010101037意大利10101038印度1010101039印度尼西亚1010101040英国10101041中国澳门10101042中国香港中国与部分国家地区税收协定税率一览表协定国家地区协定的限制税率协定的限制税率协定的限制税率的为10其他7金融机构的为7其他为10工商业科学7其他10控股10的为10其他15工业产权10文化版权15控股25的为5其他10控股10的为10其他15控股25的为5其他10工业产权10文化版权15控股25的为5其他10控股25的为15其他20控股25的为5其他10控股25的为5其他10金融机构的为7其他为10金融机构的为7其他为10控股25的为5其他10

税费汇总表

税费汇总

资源税法

对在我国境内从事应税矿产 品开采和生产盐的单位和个 人课征的一种税;收购未税 矿产品的单位为资源税的扣 缴义务人;进口应税产品不 征收资源税;

土地增值税法

转让国有土地使用 权;地上的建筑物及 其附着物连同国有土 地使用权一并转让; 存量房地产的买卖

是对有偿转让国有土地使用 权及地上建筑物和其他附着 物产权,取得增值收入的单 位和个人征收的一种税;不 包括国有土地使用权出让所 得取得的收入

服务业包括:代理业、旅游 业、劳务、物业管理等

城市7%,县城、建制镇税率为5%

直接缴纳三税、代扣代缴、 代收代缴三税的人为城建税 的纳税义务人

普通税率、优惠税率。从量税、从价税、复合 税、滑准税。

原油:天然原油征税、人造石油不征税,税额 开采或生产用于销售的以销

为8-30元/吨;天然气:专门开采(与原油同时 售数量为课税数量;自用的

额;利息、股息、红利所得

、偶然所得和其他所得以每

次收入额为应纳税所得额

税收优惠

特殊行为

农产品、避孕药品和用具、古旧图书、个人销售使用 过的物品、转让企业全部产权涉及的应税货物的转让 等。

进项税额转出与视同 销售行为,销售自己 使用过的固定资产分 抵扣进项与未抵扣进 项分别计算

海关估价的难点——特许权使用费-财税法规解读获奖文档

会计实务类价值文档首发!

海关估价的难点——特许权使用费-财税法规解读获奖文档

随着国际贸易的发展、知识产权在国际贸易中地位的提升,特许权使用费应税问题的重要性也愈见凸显。

然而作为复杂的技术性海关估价难题,各国对同样问题认识不一普遍存在,即便在WCO(世界海关组织)每年召开的估价研讨会上,各国提出的特许权使用费估价疑难案例经过反复讨论,也经常无法达成共识;在国内,有些地方的海关发现企业存在特许权使用费的支付后,未经质疑和磋商程序就认定应该全部应税,有的海关则持相反观点。

所以即使世界500强外商投资或合资企业也遭遇困惑,在接受海关稽查、核查和海关缉私部门调查时,对于巨额的特许权使用费是否应计入进口货物完税价格的问题上也会与海关产生争议,甚至对随之而来的违规乃至犯罪风险浑然不觉。

现笔者对近来办理案件中涉及、相关企业关切的有关问题进行梳理、不完全总结如下:一、我国海关法上特许权使用费的概念根据《中华人民共和国海关审定进出口货物完税价格办法》(海关总署令第213号,以下称《审价办法》)的相关规定,我国海关法上的特许权使用费,是指进口货物的买方为取得知识产权权利人及权利人有效授权人关于专利权、商标权、专有技术、著作权、分销权或者销售权的许可或者转让而支付的费用。

而根据《中华人民共和国企业所得税法实施条例》(以下简称《企业所得税法实施条例》)第二十条则规定,企业所得税法第六条第(七)项所称特许权使用费收入,是指企业提供专利权、非专利技术、商标权、著作权以及其他特许权的使用权取得的收入。

从以上规定可以看出,我国海关法上和税法上对特许权使用费无论是在权利类型还是在范围上都是有区别的。

海关的特许权适用范围更为广泛,不但包含使用权还包含所有权或全部权利,而税务机关的特许权在权利范围上仅包含使。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

对特许权使用费征税情况一览表

项目与下列国家(地区)协定

特许权使用费税率低于或高于10%*5%:古巴、格鲁吉亚、埃塞俄比亚、赞比亚、博茨瓦纳

7%:香港、罗马尼亚

8%:埃及、塔吉克斯坦

12.5%:巴基斯坦

15%:泰国

其他特殊规定:

巴西:25%(仅限商标)、15%(其他)

老挝:5%(在老挝)、10%(在中国)

菲律宾:15%(文学、艺术或科学著作)、10%(其他)

突尼斯:5%(技术或经济研究或技术援助)、10%(其他)

德国:第三款第(一)项所指特许权使用费总额的10%;第三款第(二)项所指特许权使用费调整数额的10%。

该项“调整数额”是指特许权使用费总额的60%。

与下列国家协定规定对使用对方机器设备支付的特许权使用费征税税率为6% 法国、比利时、荷兰、瑞士、西班牙、奥地利、卢森堡、爱尔兰

与下列国家协定规定对使用对方机器设备支付的特许权使用费税率为7% 美国、英国、丹麦、芬兰、意大利、波兰、保加利亚、南非

与下列国家协定规定特许权使

用费不包括使用对方机器设备

支付的款项

突尼斯、吉尔吉斯、格鲁吉亚

与下列国家协定规定我国居民

从对方国家取得的特许权使用

费对方给予单方面免税

马来西亚(限于电影影片)

注:除表中栏目1所列国家外,与其他国家协定特许权使用费税率均为10%;。