ABC集成成本

ABC(ABM)与ERP集成模型设计

1 E RP与 删

AB 集 成 模 型 提 出的 理 论 基 础 M

ERP系 统 面 向 的 基 本 对 象 是 企 业 的各 种 资 源 , 通过计算 机把 各种资源 维护进去 , 包括各种 物料 , 这 人 工 、 、 等 能 源 。之 后 在 企 业 的 各 项 活 动 中 , 水 电 根

由 一 个 部 门 , 展 到 多 个 部 门 , 由多 个 部 门发 展 到 发 又 整个企 业 , 终发 展 到包 括 有企 业 上 下游 即 整个供 最 应 链 的 协 同商 务 , 此 同 时 , 与 ERP 的 内 涵 也 随 之 丰

基 于 上 述 实 际 情 况 , 文 试 图设 计 出一 个 A C 本 B ( 洲 ) E P 集 成 的 模 型 , 用 作 业 成 本 法 来 完 与 R 利 善 企 业 资 源 计 划 系 统 , 其 提 供 及 时 准 确 的信 息 , 使 方 便 决 策 , 时 , 用 企 业 资 源 计 划 系统 作 为 实 施 作 业 同 利 成本 法 的平 台 , 低 作 业 成 本 法 推 行 的 成 本 。 以 期 降 由此 来 提 高 二 者 在 企 业 中 的 真 正 价 值 , 使 二 者 的 并

行 核 算 以 及 控 制 , 大 的提 高 了 系 统 所 提 供 的 成 本 信 息 的 准 确 性 和 及 时性 , 时 利 用 系 统 的 高 度 集 成 极 同 性 , 企 业 进 行 作 业 成 本 核 算 及 作 业 成 本 管 理 的 成 本 得 到 大 幅 度 的 削 减 , 过 这 个 模 型 , 以从 AB 使 通 可 C ( ABM ) 角 度 完善 ERP 系统 , 把 ERP 系 统 开发 成 实施 ABC( 洲 ) 一 个 平 台 的 设 想 将 会 变成 一 种 的 并 的

系统集成工作总结7篇

系统集成工作总结7篇第1篇示例:系统集成工作总结系统集成工作是指将多个独立的组件或子系统整合到一个完整的系统中,以实现更高级的功能和性能。

在信息技术领域,系统集成工作通常涉及到软件、硬件、网络和数据等多个方面。

作为系统集成工程师,我负责协调各个方面的工作,确保整个系统能够正常运行,并满足用户的需求。

在过去的一年中,我参与了多个系统集成项目,其中最值得一提的是ABC公司的企业级信息化系统集成项目。

该项目旨在将公司现有的各个部门的信息系统整合到一个统一的平台上,以提高工作效率和信息共享的效果。

在这个项目中,我主要负责以下几个方面的工作。

首先是需求分析和系统设计。

我与用户部门的负责人密切合作,了解他们的需求和期望,然后根据这些需求设计了整个系统的架构和功能模块。

在这个过程中,我学习了很多沟通和协调的技巧,不仅要满足用户的需求,还要考虑到系统的稳定性和可扩展性。

其次是系统集成和测试。

在系统集成阶段,我负责将各个子系统的组件整合到一起,并编写了一些自动化的测试脚本来测试系统的各个功能模块。

通过这些测试,我们发现了一些潜在的问题并及时解决了。

这些经验让我对系统集成和测试有了更深入的理解,并提高了我的技术能力。

最后是系统上线和运维。

在整个项目结束后,我负责协助运维部门将系统上线,并提供一定的培训和技术支持。

在系统上线后的运维工作中,我学会了如何追踪和解决系统故障,并不断优化系统性能和稳定性。

通过这个项目,我不仅学到了很多关于系统集成的技术知识,还锻炼了自己的沟通和协调能力。

在项目中,我遇到了很多挑战和困难,但我都能够积极应对,最终取得了成功。

这让我对自己的职业发展充满了信心。

除了ABC公司的项目,我还参与了一些其他系统集成项目,比如DEF公司的网络安全集成项目和GHI公司的智能家居系统集成项目。

这些项目不仅让我接触到了不同领域的技术,还扩展了我的视野和经验,让我成长了很多。

我在过去一年的系统集成工作中取得了一些成绩,不仅提高了自己的专业能力,还为公司的发展做出了一些贡献。

供应链管理期末考试重点

供应链管理期末复习知识点1、何谓供应链管理?简述供应链管理与传统管理的区别与联系?P18、24供应链管理是一种集成的管理思想和方法,是对供应链中的物流、信息流、资金流、增值流、业务流以及贸易伙伴关系等进行的计划、组织、协调和控制一体化管理过程.供应链管理就是使供应链运作达到最优化,以最少的成本,令供应链从采购开始,到满足顾客的所有过程。

把合适的产品,以合理的价格,及时准确的送到消费者手中.供应链的管理思想要求企业从上游的原材料供应商、自身内部的生产流程到下游的仓库配送商、承运商直到零售商等物流环节的全过程整体规划,目的是使企业整体流程达到最优,而不是局部的优化而导致整体成本的增加。

供应链管理的目标在于提高客户服务水平和降低总的交易成本,并且寻求两者之间的平衡。

供应链管理覆盖了从供应商的供应商到客户的客户的全过程,主要涉及四个主要领域:供应、生产计划、物流、需求。

供应链管理是以同步化、集成化生产计划为指导,以各种技术为支持,尤其以Internet/Intranet为依托,围绕供应、生产作业、物流、满足需求来实施的。

供应链管理与传统管理模式的区别和联系有以下几点:1)供应链管理把供应链中所有节点企业看作一个整体或是一个集成的虚拟组织,供应链管理涵盖整个物流的、从供应商到最终用户的采购、制造、分销、零售等职能领域过程。

2)供应链管理强调和依赖战略管理。

"供应”是整个供应链中节点企业之间事实上共享的一个概念(任两节点之间都是供应与需求关系),同时它又是一个有重要战略意义的概念,因为它影响或者可以认为它决定了整个供应链的成本和市场占有份额.3)供应链管理最关键的是需要采用集成的思想和方法,而不仅仅是节点企业、技术方法等资源简单的连接。

4)供应链管理具有更高的目标,通过管理库存和合作关系去达到高水平的服务,而不是仅仅完成一定的市场目标。

2.如何理解响应型与效率型供应链之间的区别,在目前市场竞争激烈。

供应链复习资料

答:

4、推动式和拉动式供应链运作方式是供应链的两种不同运作方式,是举例阐述两者之

简答题

1、实施供应链管理战略有哪些策略可选用?作具体说明。 答:推动式、拉动式运作方式:

间的区别:

答:

推动式运作机制

制造商:

预测驱动

主生产计划(MPS) 面向分销中心的 补 货(设置安全库存水 平)

零售商:

订货点(根据仓库库存 水平和历史预测数据 决定)

交易、促销、提前采购

提前期

在不增加成本的前提下缩 短提前期

采取主பைடு நூலகம்措施减少提前期

选择供应商 的方法

选择的重点是依据成本和

质量

选择的重点是依据速度、柔性和质量

产品设计战

略

绩效最大、成本最小

使用模块化设计,尽量延迟产品差异 化

效率型供应链主要体现供应链的物料转换功能,而响应型供应链供应链主要体现供应 链对市场需求的响应功能,所以,随着场竞争激烈、顾客化需求日益明显,响应型更 具适应性。

ABC成本法activity based costing approach

物流logistics物流延迟logistics postponement第三方物流third party logistics第四方物流fourth party logistics

库存inventory联合管理库存joint managed inventory ,JMI

供应商管理库存vender managed inventory ,VMI

多级库存管理multi-stage managed inventory ,MMI名词解释:

信息系统集成项目管理的项目管理失败案例

信息系统集成项目管理的项目管理失败案例项目管理的失败案例不仅可以从技术层面来分析,还可以从项目管理的角度来审视。

信息系统集成项目管理中,项目管理的失败案例涉及到项目规划、项目执行、风险管理等方面。

本文将以案例分析的方式,探讨信息系统集成项目管理的项目管理失败案例。

案例一:ABC公司信息系统集成项目ABC公司决定对其现有的信息系统进行升级和集成,以提高其业务处理效率。

然而,在项目规划阶段,项目团队忽视了需求收集工作的重要性。

团队没有与用户沟通,并没能全面了解他们的业务需求。

项目团队过于依赖自己的经验和假设,没有正确理解用户需求,因此在项目执行阶段出现了频繁的需求变更。

此外,项目团队也没有充分考虑到风险管理。

他们没有进行风险评估,也没有制定相应的风险应对措施。

在项目执行阶段,一些技术问题和人员变动导致项目进度延误,给项目带来了严重的风险。

案例二:XYZ公司信息系统集成项目XYZ公司决定实施一次大规模的信息系统集成项目,以整合其多个部门之间的数据和业务流程。

然而,在项目管理过程中,缺乏有效的沟通和协调机制,导致各部门之间的合作出现问题。

项目团队没有建立有效的沟通渠道,导致信息传递不畅,不同团队之间的工作没有形成整体协调。

部门间的利益冲突和信息不对称也导致了项目的失败。

项目团队也未能充分利用项目管理工具,无法及时发现和解决问题,进一步加剧了项目的失败。

案例三:123公司信息系统集成项目123公司决定实施一次信息系统集成项目,以提升其内部业务流程的效率。

然而,在项目执行过程中,项目团队忽略了关键的资源管理问题。

项目团队没有对项目资源进行合理的评估和分配,导致人员短缺和技术能力不足。

项目团队也没有建立有效的沟通和协作机制,未能充分利用团队成员的专业知识和技能。

这些问题最终导致了项目的延期和质量问题,使得项目无法按计划顺利完成。

结论通过以上案例分析可见,信息系统集成项目管理的失败案例主要涉及到项目规划、项目执行和资源管理等方面。

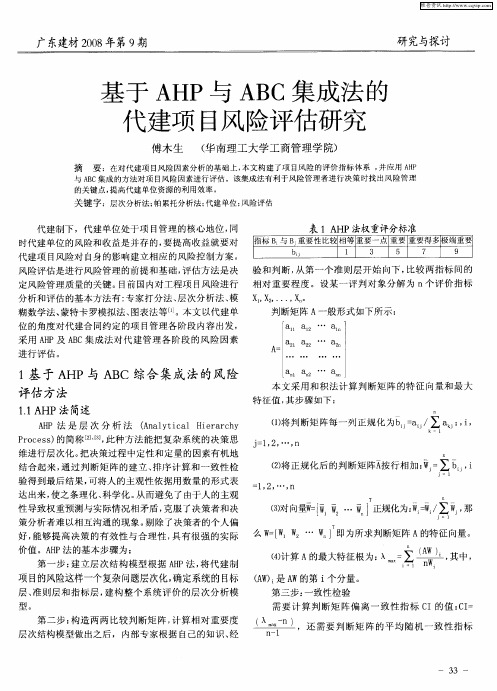

基于AHP与ABC集成法的代建项目风险评估研究

1 0 左 右 的若干 因素称 C类 , 0% 即一般 因素 。

R-00 0 00 80 01 21 41 21 11 5 I . . . . . . . . . - 0 0 5 9 1 2 3 4 4

n , ~9阶矩 阵 R 取 值如 表 2所示 。 Il I

判断 矩 阵的一 致性 指标 c I与 同阶平 均 随机 一致 性

图 1 代 建项 目风 险评估 层 次模型

信

■

蕾 l 风 险

Ct l

袁 2 R 的取值 I

f 阶数 f 1 } 2 f 3 f 4 } 5 f 6 } 7 l 8 f f 9

为 A类 , 即主 要 因素 ; 累计 百分 数在 8% 0 区间 的若 0  ̄9% 干 因素称 为 B类 , 即次 要 因 素 ; 累计 百分 数 在 9% 0

《 ,还需要判断矩阵的平均随机一致性指标

3 — 3 —

维普资讯

研究与探讨

广东建材 20 年第9 08 期

国

囡

代氅龠冈B II酋期工作犯 Il设计阶段B l 招投标阶段M I奠工阶段瞄 l 3 l I

IIlil , I1Ilt  ̄ o1Io llIc l , i l l

代建制 下 ,代 建单位 处 于项 目管理 的核 心地 位 , 同 从第 一 个 准 则层 开 始 向下 , 比较 两 指 标 间 的 风 险评估 是进 行风 险管 理 的前提 和 基础 , 估方 法 是决 验 和 判 断 , 评 定风 险管 理质 量 的关键 。 目前 国 内对 工程项 目风 险进 行 相 对 重 要程 度 。设某 一 评 判 对象 分 解 为 n个 评 价指 标

ABC—EVA集成成本系统及其在资产配置中的应用

会 成本 的 A C成 本信 息 无 法 直 接 支持 企 业 的长 期 B 决 策 , 至 可能误 导企 业决 策 。 甚

经济 增 加 值 ( c nmi Va eAd e , VA) Eoo c l dd E u 于

洁 、 用 电气 、 邦速递 等 大公 司都 先后采 用该 方法 通 联

评 价 企业及 内部各业 务部 门 的经 营业绩 。 可 口可乐

公 司是较 早在 管理 上应 用 E VA业 绩 评 价 方 法 而 获

全 面 。在 作 业 成 本 法 的基 础 上 引 入 经 济 增 加 值 的 思 想 所 构 成 的 集 成 成 本 系统 将 资 本 成 本 纳 入 成 本 管 理 过 程 , 有 效 地 弥 补 传 统 作 业 成 本法 的 缺 陷 。 能

关 键 词 : 业 成 本 法 ; 济 增加 值 ; 作 经 资产 配置

1 9 年 由 斯 特 沃 德 ( tr twad 公 司 提 出 , 一 91 Sen Se r ) 是

种评价 公 司业绩 的新 指 标 , 它在 考 虑 了投 资 的 资本

映成 本发 生原 因 的成 本 动 因来 分配 经 营成 本 , 提 能 供相 对准确 真 实 的 产 品经 营 成 本信 息 , 一 定程 度 在 上 改进 了成本 信息 在决 策 中的相 关性 、 有用 性 , 提高

S p. 2 0 e 0 6

・

财务 与会计 ・

A C—E B VA集 成 成 本 系统 及其在资产 配置中的应用

龚光明 , 王 辉

( 湖南 大学 会 计 学 院 , 南 长 沙 湖 407 ) 10 9

供应链管理期末复习习题及测试(1)

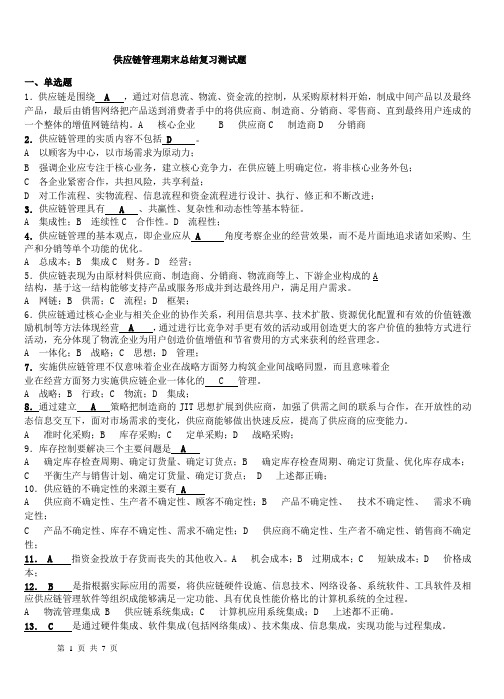

供应链管理期末总结复习测试题一、单选题1.供应链是围绕 A ,通过对信息流、物流、资金流的控制,从采购原材料开始,制成中间产品以及最终产品,最后由销售网络把产品送到消费者手中的将供应商、制造商、分销商、零售商、直到最终用户连成的一个整体的增值网链结构。

A 核心企业 B 供应商C 制造商D 分销商2.供应链管理的实质内容不包括 D 。

A 以顾客为中心,以市场需求为原动力;B 强调企业应专注于核心业务,建立核心竞争力,在供应链上明确定位,将非核心业务外包;C 各企业紧密合作,共担风险,共享利益;D 对工作流程、实物流程、信息流程和资金流程进行设计、执行、修正和不断改进;3.供应链管理具有 A 、共赢性、复杂性和动态性等基本特征。

A 集成性;B 连续性C 合作性。

D 流程性;4.供应链管理的基本观点,即企业应从 A 角度考察企业的经营效果,而不是片面地追求诸如采购、生产和分销等单个功能的优化。

A 总成本;B 集成C 财务。

D 经营;5.供应链表现为由原材料供应商、制造商、分销商、物流商等上、下游企业构成的A结构,基于这一结构能够支持产品或服务形成并到达最终用户,满足用户需求。

A 网链;B 供需;C 流程;D 框架;6.供应链通过核心企业与相关企业的协作关系,利用信息共享、技术扩散、资源优化配置和有效的价值链激励机制等方法体现经营 A ,通过进行比竞争对手更有效的活动或用创造更大的客户价值的独特方式进行活动,充分体现了物流企业为用户创造价值增值和节省费用的方式来获利的经营理念。

A 一体化;B 战略;C 思想;D 管理;7.实施供应链管理不仅意味着企业在战略方面努力构筑企业间战略同盟,而且意味着企业在经营方面努力实施供应链企业一体化的 C 管理。

A 战略;B 行政;C 物流;D 集成;8.通过建立 A 策略把制造商的JIT思想扩展到供应商,加强了供需之间的联系与合作,在开放性的动态信息交互下,面对市场需求的变化,供应商能够做出快速反应,提高了供应商的应变能力。

Classification--ABC分类法对于库存的所有物料

Classification--ABC分类法对于库存的所有物料AABC Classification--ABC分类法对于库存的所有物料,按照全年货币价值从大到小排序,然后划分为三大类,分别称为A类、B类和C 类。

A类物料价值最高,受到高度重视,处于中间的B类物料受重视程度稍差,而C类物料价值低,仅进行例行控制管理。

ABC分类法的原则是通过放松对低值物料的控制管理而节省精力,从而可以把高值物料的库存管理做得更好。

AbnormalDemand--反常需求ActionMessage--措施信息MRPII系统的一类输出信息,说明为纠正现存问题或潜在问题需要采取的措施及措施类型。

例如,"下达订单"、"重新排产"、"取消"等。

Action-report-flag--活动报告标志Activity-basedCosting(ABC)--基于活动的成本核算进行成本核算时,对已完成的活动所发生的成本,先进行累计,再把总成本按照产品种类、顾客群、目标市场或者项目课题进行分摊。

BBacklog--未完成订单所有已收到但尚未发货的客户订单。

也称为未结订单。

BackScheduling--倒序计划计算开工日期及完工日期的一种方法。

生产计划的计算由合同的交货日期开始,进行倒序计算,以便确定每道工序的完工日期。

BackOrder--欠交订单Balance-on-handInventory--现有库存余额BatchNumber--批号BatchProduction--批量生产Benchmarking--标杆瞄准指企业将自己的产品、服务、成本和经营实践,与那些相应方面表现最优秀、最卓有成效的企业(并不局限于同一行业)相比较,以改进本企业经营业绩和业务表现的这样一个不间断的精益求精的过程。

BillofLabor--工时清单BillofLading--提货单BillofMaterial--物料清单构成父项装配件的所有子装配件、中间件、零件及原材料的清单,其中包括装配所需的各子项的数量。

如何实现ABC/ABM与ERP的集成

第 l 卷 第 6期 9 20 0 6年 0 6月

武 汉 科 技 学 院 学 报

J 0URNAL OF W UHAN UNI VERS TY CI I OF S ENCE AND ENGI ERI NE NG

、0ll , _9 No. 6

A C试图在企业间接费用耗 费与产 品服务 等成本对象之间找到相关的成本动因 ,并能对各产品耗 费的动 因 B 数量进行统计 ,从而使间接费用 的分配 体现出一种 因果关 系。

A C是 A M 的 基 础 ,A M 是 A C的 目的 。A C将 企 业 间 接 费 用 通 过 “ 业 ”分 配 至 各 成 本 对 象 ( 括 B B ቤተ መጻሕፍቲ ባይዱ B B 作 包

Jn . 0 6 ue2 0

如何实现 A CA M 与 E P的集成 B /B R

伍 冬 凤

( 湖南税务高等专科学校 ,湖南 长沙 4 0 ) 1 16 1

摘 要 :上世纪 7 年代之后,高新技术的蓬勃发展和广泛应用,为作业成本计算( c v yB sd ot 0 A t i —a C s it e , A C 和作业管理 ( c v2 a dMaae et B ) B ) A t ir s ngm n A M 的出现奠定 了基础。本文以成本管理理论为起点, it e y B , 结合分析企业资源计划 ( n rre eor s l n g R E t pi R suc Pa i ,E P)系统基本原理与成本管理功能,据以提 e s e nn

一

种将 A C A M 与 E P 成 的策 略 , 说 明应 用 这 种 策 略 时 要 注 意 的 问 题 , B /B R 集 并 最后 描 述 了 A C A M 模 块 主要 B /B

作业成本法(ABC)-一种新的成本核算方式

作业成本法(ABC)-一种新的成本核算方式高顿网校友情提示,最新常州注册会计师协会网上公布相关作业成本法(ABC)-一种新的成本核算方式等内容总结如下:生产制造是企业的核心流程之一,成本核算则是影响到企业生产制造任务的完成水准的关键。

针对传统成本会计不适应新制造环境的局面,作业成本法(Activity-Based Costing,简称ABC)和基于ABC的作业成本管理(ABCM),在美、日和西欧诸国的企业,尤其是竞争激烈和人工成本很低的高新技术企业,得到了广泛的应用。

一、新制造环境冲击传统成本会计随着企业IT技术的运用,MRPII、ERP、CIM、JIT等系统应用范围不断扩大,企业新制造环境逐渐形成。

企业使用计算机管理信息系统来管理经营与生产,最大限度地发挥现有设备、资源、人、技术的作用,最大限度地产生企业经济效益,已成为制造业企业的一致选择。

从最早的物料需求计划MRP(Material Requirements Planning)、制造资源计划MRP II(Manufacturing Resource Planning)到近年出现的企业资源规划ERP(Enterprise Resource Planning)等,为越来越多的企业采用。

目前流行的MRPⅡ有助于管理当局进行及时、有效的投资与生产经营决策;ERP则是建立在信息技术基础上,以系统化的管理思想,为企业决策层及员工提供决策运行手段的管理平台。

不仅是MRP和ERP,促成新制造环境形成的新系统还包括:弹性制造系统(FMS)、电脑整合制造系统(CIM)和适时生产系统(JIT)等。

FMS是指使用机器人及电脑控制的材料处置系统,来结合各种独立的电脑程式机器工具进行生产,它有益于产品制造程序的弹性化。

CIM则是指以电脑为核心,结合电脑辅助设计、电脑辅助工程及电脑辅助制造系统等所有新科技的系统,以形成自动化的制造程序,实现工厂无人化管理,可减少人工成本、节省时间并提高工作效率。

原材料abc分类

江西二电原材料分类管理细则一、原材料ABC分类在供应市场上,我供应部依据采购物品的金额、采购商品的重要性及我公司对采购方的重视程度和信赖度等因素,将各供应商划分为ABC三种不同的群体。

每个企业都有许多的供应商,在供应商管理中,必须将这些供应商关系分为不同的类别,根据各供应商对本公司企业经营影响的大小设定优先次序,区别对待,以利于集中精力重点改进并发展最重要的供应商。

供应商关系的基础是供应商分类,最简单的方法是将他们分为普通供应商和重点供应商,通常可采用ABC分类法对供应商进行分类。

A类供应商占总供应商数量的10%左右,但其供应的物资价值占企业采购物资价值的60%~70%左右。

B类供应商占总供应商数量的20%左右,其供应的物资价值占企业采购物资价值的20% 左右。

C类供应商占总供应商数量的60%~70%左右,但其供应的物资价值仅占企业采购物资价值的10%~20%左右。

这样就可以划分出ABC 三类材料。

二、供应商分类管理供应商分类是对不同供应商进行分别管理的首要环节,只有在供应商细分的基础上,采购企业才能依据供应商的不同类别实施恰当的供应商管理策略。

任何一个企业都不应该用同一模式去管理所有的被采购物资和供应商。

为了将各供应商管理的有限精力在不同供应商间合理分配,加强管理的针对性,提高管理的效率,本供应部根据自身特点将供应商进行ABC 分类,并依据类别进行切实的关系管理。

A类供应商,为公司提供了大部分的物资供应,并且数量少,对其进行重点管理是降低采购供应成本的潜力所在和主要途径。

因而要投入主要精力,进行重点管理。

而对于B、C类供应商,因其所提供的物资比重小、数量多,则可以减少精力的投入,作一般管理,它们不是降低采购供应成本的重点。

ABC分类管理方法的应用,减轻了工作量,加强了管理,提高了效率,是一种科学的、实用的供应商管理方法。

80/20原则和ABC分类法ABC分类法是将采购企业的采购物资进行分类的方法,而不是针对供应商分类的,但是将采购物资分门别类自然就可以将提供这些物资的供应商相应地区别开来,相应地,采购精力分配也应有所侧重,针对不同重要程度的供应商采取不同的策略。

ABC分类法PPT课件

04

库存管理中的ABC分类法应用

库存现状分析

库存结构分析

对库存物资进行细分,了解各类 物资的数量、价值及占比情况。

库存周转率分析

分析各类物资的周转速度,识别 滞销和畅销产品。

库存成本分析

计算库存持有成本,包括资金占 用、仓储费用、管理费用等。

基于ABC分类法的库存优化方案

A类物资管理策略

01

重点管理,严格控制库存量,采用定期订货或实时补货方式,

C类成本控制

对辅助性物料进行集中采购,简化采购流程,降低采购成本和交易成 本。

06

生产现场物料管理中的ABC分类法应

用

现场物料特点及其管理要求

现场物料种类繁多,规格各异,需要 精细化管理。

物料管理要求高效、准确,确保生产 顺利进行。

物料流动性大,需要实时掌握库存情 况。

基于ABC分类法的现场物料摆放规划

A类物料

高价值、重要性强,需重点管理,摆放在易于存取和监控的位置 。

B类物料

价值中等、重要性一般,可适量减少管理力度,摆放在相对次要的 位置。

C类物料

价值低、重要性弱,可简化管理,摆放在较为偏远或空闲的位置。

提高现场物料周转率的方法

01

02

03

04

采用先进的库存管理理念和技 术手段,如实时库存更新、物

关键性物料供应商,重点管理,建立长期合作关系,注重质量、 交货期和服务水平。

B类供应商

一般性物料供应商,常规管理,保持一定合作关系,注重性价比 和交货稳定性。

C类供应商

辅助性物料供应商,简单管理,根据需求选择合作,注重价格和 灵活性。

采购策略制定中的ABC考量

A类物料

采用战略采购策略,与供应商建立长期合作关系 ,注重总成本最低和供应稳定性。

软件工程常用英文词汇缩写汇总

软件工程常用英文词汇缩写汇总A-GABC Activity Based Costing 基于活动的成本核算ABM Activity Based Management 基于活动的治理ACWP Actual Cost of Work Performed 已完成工作实际成本ADM Arrow Diagram Method 箭线图方法ADP Automated Data Processing 自动化数据处理ADR Alternative Dispute Resolution 替代争议解决方案AF Actual Finish Date 实际完成日期AFE Application for Expenditure 支出申请AFE Authority for Expenditure 开支权ALAP As-Late-As-Possible 尽可能晚AMR Advanced Material Release 材料提早公布AOA Activity on Arc 弧线表示活动双代号网络AOA Activity on Arrow 箭线表示活动双代号网络AON Activity on Node 节点表示活动单代号网络AOQ Average Outgoing Quality 平均出厂质量AOQL Average Outgoing Quality Limit 平均出厂质量限度APMA Area of Project Management Application 项目治理的应用领域APR Acquisition Plan Review 采购打算评审AQL Acceptable Quality Level 可同意质量水平AS Actual Start Date 实际开始日期ASAP As-Soon-As-Possible 尽快ATP Acceptance Test Procedure 验收测试过程AUW Authorized Unpriced Work 批准的未定价工作BAC Budget at Completion 完工预算BAC Baseline at Completion 完成/完工基线BATNA Best Alternative to Negotiated Agreement 协议外最正确方案BCM Business Change Manager 商业变更经理BCWP Budgeted Cost of Work Performed 已完工作预算成本BCWS Budgeted Cost of Work Scheduled 打算工作的预算成本BEC Elapsed Cost 打算工作的预算成本BOOT Build, Own, Operate, Transfer 建筑拥有经营转让BPA Blanket Purchase Agreement 一揽子采购协议BSA Balanced Scorecard Approach 平稳记分卡方法C/SCSC Cost/Schedule Control System Criteria 成本操纵系统标准?C/SSR Cost/Schedule Status Report 成本/进度状态报告CA Control Account 操纵帐目CAD Computer Aided Drafting/Design 运算机辅助制图/设计CAM Cost Account Manager 成本帐目经理CAM Computer Aided Manufacturing 运算机辅助制造CAM Control Account Manager 操纵帐目经理CAP Cost Account Plan 成本帐目打算CAP Control Account Plan 操纵帐目打算CAR Capital Appropriation Request 资本划拨要求CBD Component-Based Development 基于构件的开发CBS Cost Breakdown Structure 成本分解结构CCB Change Control Board 变更治理委员会CCDR Contractor Cost Data Report 承包商成本数据报告CDR Critical Design Review 关键设计评审CI Configuration Item 配置项CM Configuration Management/Construction Management 配置治理/施工治理CPFFC Cost Plus Fixed Fee Contract 成本加固定费用合同CPI Cost Performance Index 成本绩效指数CPI Cost Performance Indicator 成本绩效指数CPIFC Cost Plus Incentive Fee Contract 成本加奖励费用合同CPM Critical Path Method 关键路径法CPN Critical Path Network 关键路径网络图CPPC Cost Plus Percentage of Cost Contract 成本加成本百分比合同CPR Cost Performance Ratio 成本绩效比率CPR Cost Performance Report 成本绩效报告CPU Central Processing Unit 中央处理单元CR Change Request 变更要求CSCI Computer Software Configuration Item 运算机软件配置CSF Critical Success Factors 关键的成功因素CTC Contract Target Cost 合同目标成本CTP Contract Target Price 合同目标价格CTR Cost-Time Resource Sheet 成本时刻资源表CV Cost Variance 成本偏差CWBS Contract Work Breakdown Structure 合同工作分解结构DBA Database Administrator 数据库治理员DBM Dynamic Baseline Model 动态基线模型DBMS Database Management System 数据库治理系统DCE Distributed Computing Environment 分布式运算环境DCF Discounted Cash Flow 折现现金流DD Data Date 数据日期DID Data Item Description 工作项描述DRD documentation Requirements Description 文档要求说明DU Duration 工期连续时刻EAC Estimated Actual at Completion 实际完工估算ECC Estimated Cost to Complete 尚未完成的成本估算ECP Engineering Change Proposal 工程变更建议书EF Early Finish Date 最早完成日期EFC Estimated Final Cost 估算的最终成本EMR Expenditure Management Report 支出治理报告EPS Enterprise Project Structure 企业项目结构ERP Enterprise Resource Planning 企业资源规划ERPS Enterprise Resource Planning Systems 企业资源规划系统ES Early Start Date 最早开始日期ESAR Extended Subsequent Applications Review 扩展后续应用评审ETC Estimate To Complete 尚未完成/完工的估算EV Expected value 期望值EVMS Earned value Management System 挣值治理系统FAC Forecast At Completion 完工推测FF Free Float 自由浮动时刻FFP Firm Fixed Price Contract 严格固定价格合同FIFO First In, First Out 先进先出FM Functional Manager 职能经理FP Fixed Price Contract 固定价格合同FPPIF Fixed Price Plus Incentive Fee Contract 固定价格加鼓舞酬FTC Forecast to Completion 完工尚需推测Transfer Protocol 文件传输协议G&A General and Administrative Costs 综合行政治理成本G&A General and Administrative 综合行政治理费GAAP Generally Accepted Accounting Principles 公认会计原那么GERT Graphical Evaluation and Review Technique 图形评审技术GUI Graphical User Interface 图形用户界面H-NHQ Headquarters 总部HRM Human Resources Management 人力资源治理HTML Hyper Text Markup Language 超文本标记语言Hyper Text Transport Protocol 超文本传输协议IAW In Accordance With 依照IBR Integrated Baseline Review 集成基线的评审IDC Interest-During-Construction 项目建筑期间利息IFB Invitation for Bid 投标邀请函IFB Intention for Bid 投标意向书ILS Integrated Logistics Support 集成物流支持IP Internet Protocol 国际互联网协议IPDT Integrated Product Development Team 集成产品开发团队IRR Internal Rate of Return 内部收益率ISP Internet Service Provider 互联网服务提供商IT Information Technology 信息技术JIT Just In Time 适时(存货治理) 准时制造/库存治理KPI Key Performance Indicators 关键绩效指标KSI Key Success Indicators 关键成功指标LAN Local Area Network 局域网LCC Life Cycle Cost 生命期成本LF Late Finish 最晚完成时刻LFD Late Finish Date 最晚完成日期LIFO Last In, First Out 后进先出法LML Lowest Management Level 最低治理级别LOA Limits of Authority 授权范畴LOB Line of Balance 平稳线LOE Level of Effort 投入水平LQ Limiting Quality 质量限制LS Late Start 最晚开始时刻LSB Lowest Static Baseline 最低静态基线LSD Late Start Date 最晚开始日期MBM Management by Methods 方法治理MBO Management by Objectives 目标治理MBP Management by Politics 政策治理MBR Management by Rules 规那么治理MBV Management by Values 价值治理MBWA Management by Walking Around 走动治理MIME Multipurpose Internet Mail Extension 多用Internet 邮件扩充协议MIS Management Information System 治理信息系统MOA Memorandum of Agreement 协议备忘录MOBP Managing Organizations by Projects 按项目治理组织MOF Published Model 已公布的模型MOU Memorandum of Understanding 谅解备忘录MPM Modern Project Management 现代项目治理MR Management Reserve 治理储备MRP Material Requirements Planning 材料需求打算编制MSA Mid-Stage Assessment 中期评估MTBF Mean Time Between Failures 平均故障间隔时刻N/A Not Applicable 不适用NIH Not Invented Here 禁止意见发表NPV Net Present value 净现值NTE Not to Exceed 不得超过后面的两段O-ZO&M Operations and Maintenance 运营和爱护OBS Organizational Breakdown Structure 组织分解结构ODC Other Direct Costs 其它直截了当成本OJT On-the-job Training 在职培训OTB Over Target Baseline 超目标基线打算PAR Problem Analysis Report 问题分析报告PAT Project Assurance Team 项目保证团队PBR Program Benefits Review 项目群收益评审PBS Product Breakdown Structure 产品分解结构PC Percent Complete 完成比PCA Physical Configuration Audit 物理配置审核PDLC Project Development Life Cycle 项目开发生命周期PDM Precedence Diagram Method 前导图法优先图法PDS Program Definition Statement 项目群定义说明书PERT Program Evaluation and Review Technique 打算评审技术PF Planned Finish Date 打算完成日期PGP Pretty Good Privacy 优秀密钥PLS Project Life Span 项目生命跨度PM Project Manager 项目经理PM Project Management 项目治理PMB Performance Measurement Baseline 绩效测量基线PMBOK Project Management Body of Knowledge 项目治理知识体系PMIS Project Management Information System 项目治理信息系统PMO Project Management Office 项目治理办公室PMP Project Management Professional 项目治理专业人员PMS Portfolio Management System 项目组合治理系统PMT Performance Measurement Techniques 绩效测量技术PMT Performance Measurement Techniques 绩效测量技术POC Point of Contact 联络点PPL Project Products List 项目产品列表PRD Product Requirements document 产品需求说明书PRT Product Realization Team 产品实现团队PS Planned Start Date 打算开始日期PSA Professional Services Agreement 专业服务协议PSO Program Support Office 项目群支持办公室PSP Professional Services Provider 专业服务提供者PV Price Variance 价格偏差PVWA Planned value for Work Accomplished 已完成工作的打算价值PVWS Planned value for Work Scheduled 打算工作的打算价值QA Quality Assurance 质量保证QAR Quality Assurance Representative 质量保证代表QC Quality Control 质量操纵QPL Qualified Product List 合格产品清单RAM Responsibility Assignment Matrix 责任分配矩阵RAM Responsibility/Accountability Matrix 责任矩阵RAMP Risk Analysis and Management for Projects 项目的风险分析和治理RBS Resource Breakdown Structure 资源分解结构RF Remaining Float 剩余浮动时刻RFA Request for Appropriation 经费申请RFC Request for Change 变更申请RFP Request for Proposal 建议书邀请函RFQ Request for Quotation 报价邀请函RMB Risk Management Budget 风险治理预算ROI Return on Investment 投资回报ROM Rough Order of Magnitude Estimate 粗数量级估量RPWM Ranked Positional Weight Method 重要位置排序法SAR Subsequent Application Review 跟踪应用评审SC Scheduled Cost 打算成本SCR System Concept Review 系统概念评审SDL Software Development Library 软件开发库SDR System Design Review 系统设计评审SDWT Self Directed Work Teams 自我指导工作团队SF Level Finish/Schedule 经平稳的终止时刻/进度表SF Scheduled Finish 打算完成点SF Scheduled Finish Date 打算完成日期SF Secondary Float 次要浮动时刻SLVAR Summary Level Variance Analysis Reporting 差异分析报告汇总SOW Statement of Work 工作说明书SPI Schedule Performance Index 进度绩效指数SPR Scheduled Performance Ratio 进度绩效比SRR System Requirements Review 系统需求评审SS Scheduled Start 打算开始点SSD Scheduled Start Date 打算开始日期SV Schedule Variance 进度偏差SWAG Scientific Wild Anatomical Guess 科学粗略剖析性推测T&E Test and Evaluation 测试和评估T&M Time and Material Contract 时刻和材料合同TAB Total Allocated Budget 全部分配预算TAE Total Anticipated Expenditures 全部推测支出TBA To Be Advised 有待完善TBD To Be Determined 有待确定TC Target Completion Date 目标完成日期TCCC Transfer of Care, Custody and Control 权责移交TCPI To Complete Performance Index 待完成绩效指数TF Total Float 总浮动时刻TOC Theory of Constraints 约束理论ToR Terms of Reference 职责范畴TQM Total Quality Management 全面质量治理TRR Test Readiness Review 测试预备情形评审UB Undistributed Budget 未分配预算UI User Interface 用户界面UML Unified Modeling Language 统一建模语言UP Unit Price Contract 单价合同URL Uniform Resource Locator 统一资源定位符VAC Variance at Completio 完成时的偏差VE Value Engineering 价值工程VM Value Management 价值治理WBS Work Breakdown Structure 工作分解结构WP Work Package 工作包WYSIWYG What You See Is What You Get 所见即所得。

excel表格中abc分类的公式

Excel表格中ABC分类法是一种常用的物品分类方法,它可以帮助管理者根据物品的重要性和紧急程度对物品进行分级管理。

在实际应用中,除了将物品按照ABC分类法进行分类外,我们还需要在Excel表格中使用一些公式来对这些物品进行分析和处理。

本文将介绍在Excel 表格中如何使用公式对ABC分类的物品进行处理。

1. 计算物品的重要性在ABC分类法中,物品的重要性通常使用某个指标来表示,比如物品的销售额、利润额、市场需求量等。

我们可以借助Excel的SUM和SUMPRODUCT等公式来对这些指标进行计算,从而得到物品的重要性。

通过统计数据,我们可以将物品按照重要性的高低进行排名,并在Excel表格中使用公式对其进行标记。

2. 计算物品的占比除了重要性之外,ABC分类法还需要计算物品在总体中的占比。

在Excel中,我们可以使用COUNT和COUNTIF等公式来统计物品在总体中的数量,并通过除法运算得出其占比。

通过这些公式,我们可以明确物品在整体中的分布情况,为后续的分类和管理提供数据支持。

3. 根据重要性和占比进行分类在得到物品的重要性和占比数据后,我们可以根据ABC分类法的原则对这些数据进行分类。

在Excel中,我们可以使用IF和VLOOKUP等公式来根据设定的分类规则对物品进行自动分类。

也可以使用条件格式化等功能直观地展示各个类别的物品。

4. 制定分类策略在对物品进行分类后,我们需要制定相应的管理策略。

根据不同类别的特点,我们可以使用Excel中的筛选、排序和透视表等功能,对不同类别的物品进行定位和管理。

也可以借助Excel中的图表功能来直观地展示各类别物品的分布情况,为管理决策提供依据。

5. 监测分类效果在对物品进行分类管理后,我们需要不断地监测分类效果,并对分类标准和管理策略进行调整。

在Excel中,我们可以通过更新数据源和修改分类规则,实时地监测分类效果。

也可以使用Excel中的数据透视表和图表来对分类效果进行可视化分析,为决策提供支持。

ABC成本法

ABC成本法关于ABC成本法的理论背景ABC成本法的发展背景近一、二十年来,在电子技术革命的基础上产生了高度自动化的先进制造企业,带来了管理观念和管理技术的巨大变革,适时制JIT采购与制造系统,以及与其密切相关的零库存、单元制造、全面质量管理等崭新的管理观念与技术应运而生;高度自动化的先进制造企业,能够及时满足客户多样化,小批量的商品需求,快速地、高质量地生产出多品种少批量的产品;在这种崭新的制造环境下,企业传统采购与制造过程将发生深刻的变化;相应地,原来为传统采购与制造乃至企业决策服务的产品成本计量与控制、会计决策、业绩评价等会计理论和方法也将发生相应变革;例如,在先进制造环境下,许多人工已被机器取代,因此直接人工成本比例大大下降,固定制造费用大比例上升;70年前的间接费用仅为直接人工成本的50%~60%,而今天大多数公司的间接费用为直接人工成本的400~500%;以往直接人工成本占产品成本的40~50%,而今天不到10%,甚至仅占产品成本的3~5%;产品成本结构如此重大的变化,使得传统的“数量基础成本计算”如以工时、机时为基础的成本分摊方法不能正确反映产品的消耗,从而不能正确核算企业自动化的效益,不能为企业决策和控制提供正确有用的会计信息;其最终后果是企业总体获利水平下降;1987年哈佛商学院的Rober Kaplan和Robin Cooper两位教授所进行的研究使ABC成本法赢得了广泛的重视;ABC成本法在精确成本信息、改善经营过程、为资源决策和产品定价及组合决策提供完善的信息方面都受到了广泛的关注;目前,世界上许多先进的公司已经实施ABC成本法以改善原有的会计系统,增强企业竞争力;ABC成本法Activity-Based Costing,即作业成本法,是以作业activity 为核心,确认和计量耗用企业资源的所有作业,将耗用的资源成本准确地计入作业,然后选择成本动因,将所有作业成本分配给成本计算对象产品或服务的一种成本计算方法;ABC成本法的指导思想是:"成本对象消耗作业,作业消耗资源";ABC 成本法把直接成本和间接成本包括期间费用作为产品服务消耗作业的成本同等地对待,拓宽了成本的计算范围,使计算出来的产品服务成本更准确真实;作业是成本计算的核心和基本对象,产品成本或服务成本是全部作业的成本总和,是实际耗用企业资源成本的终结;实施ABC成本法和不实施ABC成本法的原因在国外关于ABC成本法调查的研究文献指出,在拥有ABC成本法知识的反馈者中,实施ABC成本法的原因主要有:①现存成本信息不准确;②面临相对较激烈的竞争环境,例如与日剧增的自动化生产;③目前缺少制定决策的信息,如非财务信息;④目前面临资源分配的问题;不实施ABC成本法的原因主要有:①ABC成本法太复杂太耗时;②目前的会计系统还够用;③采用ABC成本法的收益不确定;④缺少经验;⑤员工不熟悉或不愿意使用ABC成本法;③管理决策或过程中的不便;⑦高昂的实施费用;⑧选择成本动因有困难;⑨目前缺乏先进的计算机技术来降低开发ABC成本法和跟踪作业活动的费用;⑩人力资源的缺乏和过高的培训费用;使用ABC成本法的公司的特征ABC成本法的使用和公司的一些因素有关,如公司的成本结构、现行的会计体系、成本的多样性和竞争环境;A、成本结构对ABC成本法关注的主要原因在于它可以更为精确地将制造及用分配到产品上去,通过增加成本库,更多地基于作业而非产品成本,采用一种使用面更广的成本动因;引进ABC成本法的重要原因之一就是最近几年里成本结构上的变化制造费用的增加,Cooper和Kaplan,1988;基于这种假设,采用ABC成本法的公司都具有一个很显著的特征,即制造费用相对价值附加成本直接人工十制造费用很高;B、现行的会计系统引进新的会计计算方法的价值依靠现行的会计系统;有关ABC成本法的文献认为传统的会计计算方法使用的成本库和成本动因有限详见Cooper,1988b;而ABC成本法增加了成本库作业和成本动因;管理层在考虑实施ABC成本法时,通常会考虑是将ABC成本法作为一个独立的系统还是将该系统和现行的会计系统融合Cooper,1990,1991;Yvonne P.Shanaban1997认为做上述决定时应考虑到两个因素,一个是改变现行的会计系统的有效途径,另一个是开发和现行系统融合的软件成本;C、产品的多样性产品的多样性是引起传统会计系统在计算产品成本时发生成本信息扭曲的原因之一;产品的多样性包括:产品产量的多样性,规模的多样性,原材料的多样性和安装的多样性Cooper,1988a;使用ABC成本法的公司往往产品多样性程度较高;值得一提的是,没有使用ABC成本法的公司其定制化的产品多于采用ABC成本法的公司;原因有可能是,虽然定制化的产品通常意味着产品的多样性、材料的多样性和安装的多样性,但是定制化的产品通常会增加开发新的会计系统的成本,会计成本的重要性通常被定制化的程度所决定;D、竞争环境Cooper和Kaplan1991,pp372对ABC成本法使用的情况进行了描述:如果现行的会计系统是在测量成本高、竞争弱、产品的多样性低的背景下设计的,那么当测量成本变低、竞争变得激烈、产品的多样性增加时,实施ABC成本法是可行且有利的;由于经济环境越来越动荡,竞争越来越激烈,相对于ABC成本法而言,传统会计增加了由失误造成的成本,因而改善现行的会计系统显得十分重要;E、公司的规模有很多资料表明公司的规模是区别使用ABC成本法和非使用ABC 成本法的公司一个重要的特征Ask和AX,1992;Drury和Tayles,1994;Davies和Sweeting,1993;Innes和Mitchell,1995;由于大公司拥有更为强大的沟通渠道和完善的基础设施,且对信息的需求更为强烈,所以他们比小公司对ABC成本法更感兴趣;ABC成本法的预期收益和实施中的问题实施ABC成本法可能带来的收益有:提供更为精确的产品成本;为定价策略提供相应的成本信息;加强对成本有效的管理和控制;坚持改善市场营销策略;提高产品的盈利性;确保可标识的成本动因;产品盈利性的有效分析;改善成本控制;提供准确的业绩指标;与此同时,在实施ABC成本法的过程中,可能会出现一些问题:成本动因的标识;成本和成本动因间因果关系准确性的把握;实施ABC 成本法的成本;和现存会计系统的融合;向高层推销ABC成本法的思想中遇到的阻力;如何获得低层员工的支持;实施ABC成本法的公司对ABC成本法的满意程度全世界有一部分公司已经开始使用ABC成本法来改善他们旧的会计系统,究竟ABC成本法能否带来预期的效果;1987年Howell et al在由IMA和CAM-I主持的研究课题中,就实施ABC成本法之后公司对产品成本和业绩衡量的满意程度进行了研究,其研究结果如下:①所有的被调查人员报告,实施ABC成本法至少改善了会计管理系统的一个领域,同时也报道了在业绩衡量系统上的重要突破;②实施ABC成本法后,公司在产品成本上的满意程度和ABC成本法在产品定价及组合策略中的使用程度呈明显的正向关系;ABC成本法在成本削减上的满意程度和常务经理使用ABC成本法信息的程度也呈正比;这表明对ABC成本法越满意的经理人员越有可能采取实际行动有效地使用ABC成本法来影响决策;③在ABC成本法使用之前,被采访者对传统的会计信息的准确性很少有信心,传统的会计系统是为部门和外部报告而设计的,它们服务的顾客面较窄;而实施ABC成本法可以改进成本信息的准确性,ABC 成本法所提供的信息将支持产品资源决策、产品定价和组合策略,而这些也支持顾客盈利性分析;ERP中的ABC成本法ABC成本法是会计理论界首先提出来的;应当说理论本身并不复杂,但是由于企业内部流程是千变万化的,成本动因也无法标准化,因此理论的实践变得比理论本身困难得多;一般企业实施ABC成本法都会使用计算机软件;而使用ERP中的ABC成本法模块又比一般软件有更多的优势:首先,ERP的集成性使得ABC成本法完全融入整个系统,而不需要另外维护一套并行的管理会计系统;其次,成本动因数据可以自动从ERP中的其他任何模块中取得,比如销售,采购,生产,储运,人力,财务等等;而避免了复杂的系统接口设计和烦琐的数据上载过程;第三,大型ERP软件一般具有动态处理大数据量的技术基础;流程Process成本会计的一项主要任务是根据成本发生的原因将成本流归结到成本对象上去;虽然对于直接成本来说我们可以做这样明确的归结比如,对于生产定单的原材料耗用,但是当我们讨论到间接费用时,情况却并不是如此简单;一般来说,间接费用会首先流向成本中心,成本中心会计模块提供了一系列的方法可以将间接费用分配到成本对象上比如,分摊,分配,间接费用率和作业分配;但是将间接费用归结到成本中心只反映了成本产生的地点,而无法反映成本产生的原因;因此在很多时候直接从成本中心分配到成本对象是非常困难的;很多经验丰富的咨询顾问都提到过对这个问题的认识过程:刚开始接触成本中心会计时感觉成本分配的工具太多也太复杂了,多过了你所想要的;但是一旦在企业中实际使用这些工具时,却又发现工具还不够多也还不够复杂,要做到合理和公平的分配间接费用往往是非常困难的;解决这个问题的关键在于引入流程的概念;流程是ABC成本法的核心;流程反映了企业内部一个连贯的业务处理过程,流程才是间接费用产生的原因;一个流程在ERP管理会计中不是被禁锢在某个特定的成本中心里,相反它是跨职能部门的成本对象;比如一个采购流程可能跨越了采购,货物接受和质检三个成本中心;图一中兰色的矩形箭头即代表了位于间接费用处理核心位置的“流程”;企业中所有的流程都需要按标准层次结构加以维护;当然除了标准层次以外,还可以为了报表等原因任意地定义其他流程组;资源动因Resource Driver相对于流程,成本中心管理的是企业的资源,是成本发生的地点;流程会耗用各成本中心的资源,因此需要将成本中心的间接费用分配到各流程里;引起流程耗用资源的驱动因素称为资源动因;比如采购流程对采购辅助人员时间的占用;图一中以流程左侧黑色的圆圈代表资源动因;成本中心的间接费用根据资源动因分配到不同的流程上去;事实上资源动因是一种新的概念,而不是ERP中的一种新的技术;我们可以认为资源动因是对于成本分配技术的一种新的诠释;我们在成本中心和内部定单章节中介绍的成本分配技术都可以用来决定资源动因的消耗数量;一般来说,我们可以区别两种将成本中心资源分配到业务流程通过资源动因的技术类型;一种是纯粹的成本价值分配,称之为推动方式Push Approach,如图一中的分摊Assessment和分配Distribution;另一种是跟踪数量的分配,称之为拉动方式Pull Approach,如图一中的直接作业分配,非直接作业分配和“实际=目标作业分配”等作业分配技术; 对于这些技术,我们在成本中心和内部定单章节中都介绍过了,本章不再重复;从技术上来说资源动因的表现形式就是各流程消耗的成本中心作业或者各流程的统计指标;流程的统计指标也可以从物流信息系统LIS中集成获取;成本动因Cost Driver以各流程独特的成本动因来分配流程成本,而不是传统的一刀切以产品数量或工时,机器时来分配成本,是ABC成本法的精髓所在;成本动因实质上是指本质上引起流程成本的因素的计量方法;比如销售定单处理流程的成本动因是定单的数量和定单的更改次数;而生产领料流程的成本动因可能是根据生产定单的原材料体积和领用次数决定的叉车的辆次数等等;图一中我们以流程右侧的红色的圆圈代表成本动因;仅从成本动因的定义我们就能想见:成本动因的定义,计算方法和数据来源是无法标准化的;各行各业各家企业对于各种流程的成本动因是否存在共识,又是否存在一个最佳实践至少当前或短期以内是没有的;因此系统提供了一个最灵活的工具:流程模板;图一中利用流程模板,系统自动计算出某生产定单消耗了多少流程2的成本动因可能是为该定单领用原材料的叉车辆次数等等;图二解释了流程模板的结构;流程模板主要有四栏构成:对象栏回答“使用了哪些流程”或更通用的“适用哪些流程”,一般指向某个流程或流程组;数量栏回答“使用了多少这些流程”,指当前成本对象如生产定单消耗了多少数量的流程成本动因,这一栏系统允许用户调用函数,而函数是可以由用户使用ERP的编程语言自由定义的;激活条件栏回答“什么条件下这个流程适用”,指某个流程是否和当前成本对象如生产定单相关;也允许调用自定义函数;评估点回答“什么时候流程适用”,比如定单释放或关闭;由于允许使用自定义函数,ERP中的ABC成本法可以从系统中任何地方获取数据来计算成本动因的数量,甚至是外部系统;比如从工艺路线得生产定单经过的工作中心数量;从BOM得到材料项目;从物料主数据得到材料重量;从生产定单得到批量;从物流信息系统得到采购定单数量等等;在ABC成本法实施和维护中,需要注意流程模板的重用性或普遍适用性;即考虑多种可能性以减少流程模板的维护工作;如果流程不是耗用生产间接费用,而是管理资源,那么可以将流程成本分配到市场细分上,如图一所示;分配可以是分摊Assessment,也可以是流程直接分配;采用分摊时可以使用统计指标作为成本动因;结构化流程Structured Process结构化流程是一个新的工具;它是一个多层次的流程组;所有下层流程的成本动因都必须可以从上层成本动因按比例得到;因此整个结构的成本动因数量都可以倒冲出来;而最下层流程的资源动因即成本中心/作业的数量又可以从它们的成本动因得到;资源消耗数量的一部分可能是和流程产出成比例的,另一部分可能是固定的,代表不论流程实际执行情况总是要消耗的资源;结构化流程最初是为服务行业设计的;它被用来描述在多任务的流程中每个任务的标准时间;平行ABC成本法Parallel ABC上文中的ABC成本法完全融入了企业的成本流;但是ABC成本法对于企业来说是一种观念的大震荡;从某种意义上讲实施是存在相当的风险的;因此ERP中除了图一那种形式的ABC成本法外还提供了一种称为平行ABC成本法的方法;平行ABC法不产生实际的成本流,它的结果是模拟和统计的;很适合战略性的成本分析和高层次的“如果-那么”“what-if”分析;因此我们可以先在不影响实际成本流的情况下,选定某几条关键性流程实施平行ABC成本法;通过比较平行ABC法的数据和传统成本法的数据,来测试本企业实施ABC成本法的效益和可行性,以及作为培训和推广;最后再使用完全融合的ABC成本法;。

安全ABC证集成的法律法规

安全ABC证集成的法律法规

工程施工质量法规,是国家对施工项目质量管理工作进行宏观调控的基本环节,是促进建筑施工管理体制改革顺利进行的有力保证,是实现施工项目科学管理,维护建筑市场正常、健康运行的有力工具。

自1998年以来,我国先后颁布了《建筑法》、《建设工程质量管理条例》、《工程建设标准强制性条文》、《建设工程质量监督机构监督工作指南》等一系列法律、法规、强制性标准,为依法进行建设工程质量管理提供了法定依据。

其中,((建设工程质量管理条例》于2000年1月10日国务院第25次常务会议通过,2000年1月30日起施行。

((建设工程质量管理条例》规定:“凡在中华人民共和国境内从事建设工程的新建、扩建、改建等有关活动及实施对建设工程质量监督管理的,必须遵守本条例。

从事建设工程活动,必须严格执行基木建设程序,坚持先勘察、后设计、再施工的原则。

”

《建设工程质量管理条例》是为了加强对建设工程质量的管理,保证建设工程质量,保护人民生命和财产安全,根据《中华人民共和国建筑法》而制定的。

该条例进一步明确了建设工程质量管理的基本制度和工程建设行为主体的质量责任和义务。

同时,它也是《施工质量强制性条文》、《建设工程质量监督机构监督工作指南》、《房屋建设工程质量办法》的制定依据。

IPD常用,术语大全

IPD术语大全

案例分析一:项目管理过程

项目背景

某市电子政务信息系统工程,总投资500万,主要包括网络平台建设和业务办公应用系统开发,通过公开招标,确定工程的承建单位是A公司,按照《合同法》的要求与A公司签订了工程建设合同,并在合同中规定A公司可以将机房工程这样的非主题、非关键性子工程分包给具备相关资质的专业公司B,B公司将子工程转手给了C公司。

在随后的应用系统建设过程中,监理工程师发现A公司提交的需求规格说明书质量较差,要求A公司进行整改。

此外,机房工程装修不符合要求,要求A公司进行整改。

项目经理小丁在接到监理工程师的通知后,对于第二个问题拒绝了监理工程师的要求,理由是机房工程由B公司承建,且B公司经过了用户方的认可,要求追究B公司的责任,而不是追究自己公司的责任。

对于第一个问题,小丁把任务分派给程序员老张进行修改,此时,系统的设计工作已经开始,程序员老张独自修改了已进入基线的程序,小丁默许了他的操作。

老张在修改了需求规格说明书后采用邮件通知了系统设计人员。

合同生效后,小丁开始进行项目计划的编制,开始启动项目。

由于工程紧张,甲方要求提前完工,总经理比较关心该项目,询问项目的一些进展情况,在项目汇报会上,小丁向总经理递交了进度计划,公司总经理在阅读进度计划后,对项目经理小丁指出任务之间的关联关系不够清晰,要求小丁重新更改一下计划,新的项目计划出来了,在计划实施过程中,由于甲方的特殊要求,需要项目提前2周完工,小丁又更改了项目进度计划,项目最终按时完工。

案例问题。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

ABC-EV A集成成本系统及其在资产配置中的应用发布时间:2006-11-3 19:13:57 阅读次数:517 评分(0票,平均0.00分)来源:财经理论与实践作者:龚光明王辉编辑:dushaer一、集成成本系统产生的背量目前,全球竞争日益加剧,企业必须能够及时满足顾客的个性化需求,快速高质量地生产多品种小批量产品。

随着直接人工成本的大幅度下降,制造费用的发生与直接人工成本渐失相关性,传统成本计算方法以直接人工作为分配间接费用的基础,必然扭曲产品成本信息,进而导致成本控制失控、决策失败(汪方军,万威武,王子心,2004)。

20世纪80年代中叶,卡普兰等所提倡的作业成本法(Activity—Based Costing,ABC)成为成本会计的一项革命性变革。

ABC以作业为中心,通过反映成本发生原因的成本动因来分配经营成本,能提供相对准确真实的产品经营成本信息,在一定程度上改进了成本信息在决策中的相关性、有用性,提高了决策的科学性和有效性。

作业成本法以“成本驱动因素“理论为基本依据,根据企业生产经营过程中资源耗费、作业和最终产出的关系,对成本发生的动因进行分析,以作业为基础来计算和控制成本(李延喜,马琳,2004)。

“产品消耗作业、作业消耗资源”是作业成本法的基本思路,它将企业的生产经营环节视为满足顾客需要的一系列作业集合,按照产品形成顺序组建企业作业链,以作业中心为基础来构建成本库并汇集费用,然后按引起费用发生的多种成本动因将其分配到产品中去。

作业成本法与目前成本计算法的主要区别是制造费用的分配,作业成本法以“作业”为中心,通过对作业成本的确认、计量和分配来计算产品成本。

目前,ABC在欧美国家中的应用已较为普遍。

然而,ABC计算的成本信息只包含了利润表中的经营成本,不包括债务资本成本和权益资本成本。

企业的目的在于为企业创造财富,产品创造的价值应当能够弥补资本成本。

因此,忽视资本成本这一机会成本的ABC成本信息无法直接支持企业的长期决策,甚至可能误导企业决策。

经济增加值(Economic Value Added,EVA)于1991年由斯特沃德(Stern Steward)公司提出,是一种评价公司业绩的新指标,它在考虑了投资的资本成本的前提下,衡量公司为股东创造的价值,成为传统业绩衡量指标体系的重要补充(胡玉明,2002)。

经济增加值的本质是企业财务利润超出资本风险机会成本(包括机会成本和资本的风险成本)的剩余部分。

当资本的投资回报,即企业的净利润大于资本的风险机会成本时,即为企业创造价值;否则即为毁灭价值。

因此,公司要为股东创造价值,管理者必须能够使公司产生足够的价值来弥补其资本成本,如果投资回报率低于资本成本,将会毁损股东财富。

目前许多世界知名的跨国公司,如盂山都、宝洁、通用电气、联邦速递等大公司都先后采用该方法评价企业及内部各业务部门的经营业绩。

可口可乐公司是较早在管理上应用EVA业绩评价方法而获得巨大成功的典范。

《财富》杂志更是将其作为“当今最热门的财务观念,并将越来越热”。

Hubbell(1996)首次提出将ABC与EVA指标进行集成,以改进企业成本信息质量。

Cooper(1999)认为,ABC与EVA的集成成本系统对企业的长期决策是必要的,并分析了企业内资本的特征。

L5JRoztocki(1999)在Hubbell研究的基础上首次提出了ABC与EVA相集成的模型。

该集成成本系统是在运用经济增加值(EVA)原理对作业成本法(ABC)进行改进的基础上提出的一种新的管理会计方法,是现代企业开展价值管理、追求企业价值最大化的有效管理工具。

因此,将资本成本纳入作业成本法,用来核算经营成本和资本成本,使公司的成本核算和业绩考核与为股东创造财富的目标相一致。

在改进后的作业成本法中,除了保持传统作业成本法的精髓外,还将资本成本作为一个特殊的指标纳入业绩评价体系中,它所揭示的成本目标不仅包含经营成本,而且包含股东期望的合理资本回报率。

二、集成成本系统的应用原理根据EVA的基本理论,当一个成本对象(产品、工作、客户或服务)能够以高于其全部成本的价格出售时,那么从经济上来说便是有利可图的。

换言之,一个成本对象在经济上要有利可图,就必须能够弥补其全部成本,包括直接经营成本(如直接材料、直接人工)、间接经营成本(如管理费用、租金)和资本成本(使用资本的成本)(陈华亭,2004)。

(一)经营成本的计算直接经营成本由于具有明确的归属对象,因此,可以直接追溯至特定的成本对象。

但间接经营成本则要按如下的程序处理:1.确认主要作业和作业中心。

确定主要作业首先需要进行作业分析,作业分析可借助作业流程图进行,应跨越组织结构的界限和部门的束缚,一个部门可有多个作业,一个作业又可跨部门进行。

完成作业分析之后就可以进行作业合并与分解,从而确定主要作业和作业中心。

2.将消耗的资源分配到各个作业中心的成本库中。

这一步的关键是确定资源动因,即决定作业中心资源消耗量的因素。

明确了资源动因,即可根据有关资料计算资源动因率并以此为依据进行分配。

3.将各个作业中心的成本分配到各个成本对象。

这一步分配的依据是作业动因,即决定成本对象消耗作业量的因素。

确定作业动因之后,即可根据有关资料计算作业动因率并以此为依据进行分配。

4.计算各成本对象的经营成本。

将各个成本对象的直接经营成本加上间接经营成本,即可得出其总的经营成本。

(二)资本成本与集成成本的计算特定成本对象的资本成本应按如下程序加以确定:1.确定企业资本总额。

企业资本总额是在企业资产负债表中资产总额的基础上调整得来的。

一般的调整方法是从资产总额中减去无息债务(如应付账款、应计费用、应付税款等),即资本总额由股东投入的股本总额、所有的计息负债(包括长期和短期负债)及其他长期负债构成。

2.计算企业资本成本率。

企业的资本成本率等于债务资本成本率与权益资本成本率的加权平均值,其计算公式为:企业资本成本率:债务资本/(债务资本+权益资本)x债务资本成本率+权益资本/(债务资本+权益资本)x权益资本成本率。

3.计算资本成本。

资本成本等于资本总额乘以企业资本成本率。

4.将资本成本追溯分配至特定成本对象。

关于资本成本向成本对象的追溯分配,最初有研究者认为应该将资本成本先分配到每个作业,然后按照ABC的成本计算程序,将作业成本分配计人各成本对象。

后来,有学者提出了“产品-资本”相关性分析方法,直接将资本成本追溯分配至成本对象。

例如,我们假定一个公司生产两种产品:一种产品是在交货时付款,另一种产品是先交货,然后开出一张票据。

在此例中,公司因为第二种产品的应收账款而发生了费用。

假定公司有10000元的应收账款,资本成本为8%,那么800元的资本成本就要被迫溯分配至第二种产品。

在计算出成本对象的经营成本和资本成本之后,将二者相加即可得出该成本对象的集成成本即完全成本。

三、集成成本系统的应用条件ABC与EV A的集成成本系统是针对作业成本法对资本成本的忽视而进行的,所以主要适用于资本密集型的公司,尤其是资本成本很高的公司。

在应用该集成成本系统时要注意以下应用条件:首先,公司必须是已经实行作业成本法的公司,公司的生产流程已经按照作业成本管理的要求进行了改进,满足应用作业成本法的要求。

其次,集成成本系统是否具有提高成本信息质量的潜力,主要取决于企业的资本成本与经营成本的比较情况。

如果资本成本相对于经营成本比重很低,则在计算产品成本时即使纳入了资本成本,对提高成本信息质量的作用也不大;只有当成本对象中资本成本的比重较高时,才有必要考虑采用该集成成本系统。

我们通常用资本成本占经营成本的比率来判断,国外的经验性标准0.1,即当资本成本与经营成本的比率大于0.1时,就应该考虑采用ABC与EV A集成成本系统(陈华亭,2004)。

四、集成成本系统在资产配置中的应用案例作业成本分析与经济增加值分析的结合是自然的,它们都是为了提高信息在决策与控制方面的有用性。

作业成本分析法修正了将公司间接费用主观分配进产品的倾向,也修正了没有将其他间接费用分配进产品及客户的问题。

经济增加值分析法修正了以往业绩在财务报表上的表达问题,即在得出获利数字之前,辨明资本成本,并将它作为经济费用处理。

当将这两种方法一同使用的时候,管理者就能得到一个清晰的获利能力与经济损失的概念,并将他们的注意力集中到发生经济损失的地方。

下面我们通过具体案例解释ABC与EV A的集成成本系统在资产配置中的应用。

某单位的利润表如表1所示。

表1反映了一个获利能力达到边缘的业务部门,其营业利润占销售额的9%,在分配了12%的资本成本后,出现了负的经济增加值。

当主管经理面对企业负的经济增加值时,他首先的反映是寻找途径来增加边际利润。

他们会要求业务单位负责人削减销售费用或管理费用,全面调整价格,削减辅助费用,降低存货及应收账款水平,以增加他们报告的经济增加值水平。

但是,这些削减“浮肿”的全面调整活动可能最终会导致企业严重的生产及销售混乱,给企业带来不可估量的损失。

我们进一步假设该部门拥有两条不同的生产线,第一条生产线有效运作、生产过程集成化,且拥有长期合作关系的顾客;另一条生产线则是为进入一个全新的市场而建造的,这是一个顾客化程度较高的业务,产品品种多样,生产期短,具有较高的销售费用与促销费用。

通过作业成本分析,可将表1分解成按生产线编制的利润表,如表2所示。

表2中用作业成本法编制的财务报告表明,对于所有成本“一刀切”是危险。

生产线1没有任何问题,有效的生产过程、忠实的客户使之能够取得较高的毛利润和边际贡献。

任何尝试进一步降低成本或提高价格的活动都会对这个有吸引力的部门产生不利影响。

这个部门的获利能力和经济增加值问题都源于生产线2,部门管理者不应致力于全部支出的削减,而应针对生产线2的获利能力开展特定的行动(ROben S.Kaplan,1998)。

五、集成成本系统的评价:代小结以作业成本法为基础开展成本计算,虽改进了成本计算,但因仅考虑营业利润而忽视资本成本,容易引起业绩考核结果不实,从而做出错误决策。

将经济增加值的思想引入作业成本法后,一方面通过增加资本成本信息弥补了传统作业成本法信息反映不全的缺陷,提供真正的“完全成本”,有利于引起管理者对资本成本的足够重视,督促管理当局加强控制、提高资本使用效率,从而更加合理有效地利用资本,杜绝或减少资本的浪费;另一方面将经济增加值融入作业链和产品成本中,赋予了经济增加值新的使命,使资本成本与整个生产过程相连,有利于企业领导层从股东利益最大化的观点出发,依靠精确、全面的成本信息做出正确的经营决策,帮助管理者提高公司业绩,有利于实现企业价值最大化的目标。

本文转载自《财经理论与实践》。