财务管理 第二章PPT课件

合集下载

《财务管理》第二章》PPT课件

要理解利息率、资金时间价值和投资风险价值的基本概念和有关计算方法

一、资金时间价值的概念

1、资金时间价值的含义

资金的时间价值,是指资金经历一定 时间的投资和再投资所增加的价值,也即资金在 周转中由于时间因素而形成的差额价值。

●要点解释:

(1)增量,用“增值金额/本金”表示; (2)要经过投资与再投资; (3)要持续一段时间才能增值; (4)随着时间的延续,货币总量在循环周转中 按几何级数增长,使货币具有时间价值。

3、如何处置资金时间价值

按复利的方法折算不同时间货资金的现值。

4、资金时间价值量的衡量

通常情况下,资金时间价值被认为是 没有风险和没有通货膨胀下的社会平均利润率 。

资金时间价值量的大小通常可以用利 息率来表示,但这种利息率应以社会平均资金 利润率为基础,并且以社会平均利润率作为资 金时间价值量的最高界限。

永续年金现值 P=A/i (资本化)

没有终值。

名义利率 实际利率

名义利率=每期利率×年内复利次数

实际利率

1

名义利率

年内复利次数

年内复利次数

1

每季度利率为2%, 年内复利次数4次, 故:名义利率 =2%×4=8%

(一)复利现值的计算

【 例1】 B公司股票现在市场价格为38元 ,市场价格的年平均增长率为5%,上年每股股利 为0.83元,股利的年平均增长率为4%。如果你手 中有一笔钱想购买B公司的股票,假设投资期限为 一年(年初至年末),期望获得10%以上的收益, 请问你在何种价位购买为宜?

二、资金时间价值的计算与应用

名称 计算 方 法

复利终值 复利现值 年金终值

年金现值

S=P×(1+i)n(基本公式)

=P×(S/P,i,n)

一、资金时间价值的概念

1、资金时间价值的含义

资金的时间价值,是指资金经历一定 时间的投资和再投资所增加的价值,也即资金在 周转中由于时间因素而形成的差额价值。

●要点解释:

(1)增量,用“增值金额/本金”表示; (2)要经过投资与再投资; (3)要持续一段时间才能增值; (4)随着时间的延续,货币总量在循环周转中 按几何级数增长,使货币具有时间价值。

3、如何处置资金时间价值

按复利的方法折算不同时间货资金的现值。

4、资金时间价值量的衡量

通常情况下,资金时间价值被认为是 没有风险和没有通货膨胀下的社会平均利润率 。

资金时间价值量的大小通常可以用利 息率来表示,但这种利息率应以社会平均资金 利润率为基础,并且以社会平均利润率作为资 金时间价值量的最高界限。

永续年金现值 P=A/i (资本化)

没有终值。

名义利率 实际利率

名义利率=每期利率×年内复利次数

实际利率

1

名义利率

年内复利次数

年内复利次数

1

每季度利率为2%, 年内复利次数4次, 故:名义利率 =2%×4=8%

(一)复利现值的计算

【 例1】 B公司股票现在市场价格为38元 ,市场价格的年平均增长率为5%,上年每股股利 为0.83元,股利的年平均增长率为4%。如果你手 中有一笔钱想购买B公司的股票,假设投资期限为 一年(年初至年末),期望获得10%以上的收益, 请问你在何种价位购买为宜?

二、资金时间价值的计算与应用

名称 计算 方 法

复利终值 复利现值 年金终值

年金现值

S=P×(1+i)n(基本公式)

=P×(S/P,i,n)

财务管理-第2章ppt课件

第2章:财务管理的基础概念

2021/4/23

1

引例

如果你现在借给我100元钱,我承诺下课后 还你100元钱,你愿意吗?

如果你现在借给我100元钱,我承诺今后5年 每年还给你20元钱,你愿意吗?

如果你现在借给我100元钱,我承诺今后5年 每年付给你2000元钱,你愿意吗?

如果你现在借给我1万元钱,我承诺今后5年 每年付给你20万元钱,你愿意吗?

7

一、时间价值的概念

时间价值是扣除风险报酬和通货膨胀贴水后的真实报酬率。

货币时间价值是指货币经历一定时间的投资和再投资所增加的价值 ,也称为资金的时间价值。

时间价值有绝对数(时间价值额)和相对数(时间价值率) 两种表现形式。

在实务中,人们习惯使用相对数字表示货币的时间价值,即用增加价 值占投入货币的百分数来表示。

(2)普通年金现值的计算

计算普通年金现值的一般公式:

P= A(1+i)-1+A(1+i)-2+A(1+i)-3+…+ A(1+i)-n

等式两边同乘(1+i):

(1+i) P=A+A(1+i)-1+A(1+i)-2+A(1+i)-3+…+ A(1+i)-(n-1)

后式减前式:

(1+i) P- P=A-A(1+i)-n

31

复利、年金的相关练习题

(1) F=10×(F/ P ,4%,5)=10*1.2167=12.167(万元) (1) F=10×(F/A,4%,5)= 10*5.4163=54.163 (万元) (1) P=10×(P/F,4%,5)=10*0.8219=8.219 (万元) (1) P=10×(P/A,4%,5)=10*4.4518=44.518 (万元)

2021/4/23

1

引例

如果你现在借给我100元钱,我承诺下课后 还你100元钱,你愿意吗?

如果你现在借给我100元钱,我承诺今后5年 每年还给你20元钱,你愿意吗?

如果你现在借给我100元钱,我承诺今后5年 每年付给你2000元钱,你愿意吗?

如果你现在借给我1万元钱,我承诺今后5年 每年付给你20万元钱,你愿意吗?

7

一、时间价值的概念

时间价值是扣除风险报酬和通货膨胀贴水后的真实报酬率。

货币时间价值是指货币经历一定时间的投资和再投资所增加的价值 ,也称为资金的时间价值。

时间价值有绝对数(时间价值额)和相对数(时间价值率) 两种表现形式。

在实务中,人们习惯使用相对数字表示货币的时间价值,即用增加价 值占投入货币的百分数来表示。

(2)普通年金现值的计算

计算普通年金现值的一般公式:

P= A(1+i)-1+A(1+i)-2+A(1+i)-3+…+ A(1+i)-n

等式两边同乘(1+i):

(1+i) P=A+A(1+i)-1+A(1+i)-2+A(1+i)-3+…+ A(1+i)-(n-1)

后式减前式:

(1+i) P- P=A-A(1+i)-n

31

复利、年金的相关练习题

(1) F=10×(F/ P ,4%,5)=10*1.2167=12.167(万元) (1) F=10×(F/A,4%,5)= 10*5.4163=54.163 (万元) (1) P=10×(P/F,4%,5)=10*0.8219=8.219 (万元) (1) P=10×(P/A,4%,5)=10*4.4518=44.518 (万元)

《财务管理二章》课件

查看现金流量表以了解组织的 现金流动和流入流出情况。

财务风险管理

1

风险识别

确定和评估可能对财务运营产生负面影响的风险。

2

风险评估

分析和评估风险的概率和影响,以制定相应的风险管理策略。

3

风险控制

采取措施和策略来减少风险的概率和影响。

财务决策与资本预算

了解财务决策的过程和要素,以及如何评估和选择资本预算项目。

《财务管理二章》PPT课 件

这个PPT课件旨在介绍《财务管理二章》,让您轻松理解这个重要的主题。 探讨目录的每个部分,并赋予它们深入的意义。

课程介绍

通过本课程,您将了解财务管理的基本概念和重要性,掌握财务分析和风险 管理的技巧。

财务管理简介

了解财务管理的定义、范围和职责,以及它在组织中的作用和价值。

财务管理的目标与原则

财务目标

探索财务管理的核心目标,如盈利最大化、 股东财富最大化和风险最小化。

财务原则

解释财务管理的基本原则,如货币时间价值、 资本成本和风险收益折中。

财务报表分析

ቤተ መጻሕፍቲ ባይዱ

资产负债表

解读资产负债表以了解一个组 织的财务状况和健康程度。

损益表

分析损益表以评估组织的收入 和支出情况。

现金流量表

财务管理实践案例分析

行业案例

研究来自不同行业的实际财务管理案例,并了解它们的成功和失败因素。

企业案例

分析特定企业的财务管理实践,探索其财务决策和运营策略。

财务风险管理

1

风险识别

确定和评估可能对财务运营产生负面影响的风险。

2

风险评估

分析和评估风险的概率和影响,以制定相应的风险管理策略。

3

风险控制

采取措施和策略来减少风险的概率和影响。

财务决策与资本预算

了解财务决策的过程和要素,以及如何评估和选择资本预算项目。

《财务管理二章》PPT课 件

这个PPT课件旨在介绍《财务管理二章》,让您轻松理解这个重要的主题。 探讨目录的每个部分,并赋予它们深入的意义。

课程介绍

通过本课程,您将了解财务管理的基本概念和重要性,掌握财务分析和风险 管理的技巧。

财务管理简介

了解财务管理的定义、范围和职责,以及它在组织中的作用和价值。

财务管理的目标与原则

财务目标

探索财务管理的核心目标,如盈利最大化、 股东财富最大化和风险最小化。

财务原则

解释财务管理的基本原则,如货币时间价值、 资本成本和风险收益折中。

财务报表分析

ቤተ መጻሕፍቲ ባይዱ

资产负债表

解读资产负债表以了解一个组 织的财务状况和健康程度。

损益表

分析损益表以评估组织的收入 和支出情况。

现金流量表

财务管理实践案例分析

行业案例

研究来自不同行业的实际财务管理案例,并了解它们的成功和失败因素。

企业案例

分析特定企业的财务管理实践,探索其财务决策和运营策略。

财务管理学 第二章 财务管理基本概念(更幻灯片PPT

110+110 0.1=100 (1+0.1)2 =100 (1.21)

121+121 0.1=100 (1+0.1)3=100 (1.331)

终值和复利计算

10(1.10)5 10(1.10)4 10(1.10)3 100(1.10)2 10(1.1)0 100 110 121 133.1 14.641 161.05

5 1×(1+5×10%)=1.5

复利

1×(1+10%)=1.1 1.1×(1+10%)=1.21 1.21×(1+10%)=1.33 1.33×(1+10%)=1.46 1.46×(1+10%)=1.61

单利制和复利制

单利制:指在进行货币时间价值计算 时,只就本金计息,而不对以前积存的利 息计息。

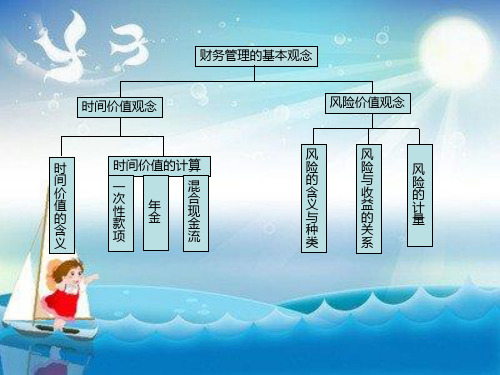

财务管理的基本观念

时间价值观念

风险价值观念

时

时间价值的计算

间 价 值 的 含 义

一

混

次 性 款

年 金

合 现 金

项

流

风

风

险

险

风

的

与

险

含

收

的

义

益

计

与

的

量

种

关

类

系

第二章 财务管理根本概念

• 第一节 货币时间价值 • 第二节 风险和收益

第一节 货币时间价值

• 一、货币时间价值的含义 • 二、终值与现值的计算 • 三、折现率、期限的推算 • 四、年内屡次计息的处理

0

1

2

3

图1-1

一次性收付款终值〔复利终值〕计算

例 :本金100元,利率10%。计算三年终值。 解:

财务管理第二章货币的时间价值PPT课件

• 某公司决定连续5年于每年年初存入100万元,作为住房基金,银行的存款 利率为10%。则该公司在第5年末能一次取出本利和是多少?

• F=100* [(F/A,10%,5+1)-1] • =100*(7.716-1)=671.6

第32页/共49页

预付年金现值

01

2

34

A

A

A

A

A

A0 A÷(1+10%)0

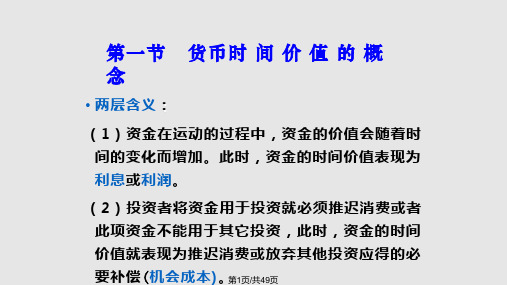

第一节 货币时 间 价 值 的 概 念

• 两层含义:

(1)资金在运动的过程中,资金的价值会随着时 间的变化而增加。此时,资金的时间价值表现为 利息或利润。

(2)投资者将资金用于投资就必须推迟消费或者 此项资金不能用于其它投资,此时,资金的时间 价值就表现为推迟消费或放弃其他投资应得的必 要 补 偿 ( 机 会 成 本 ) 。第1页/共49页

A2=A×(1+10%)3

A1=A×(1+10%)4

A3 A2 A1

第17页/共49页

1.普通年金的终值计算:

01

23

r ...

F=? n

A

(1 r)n 1

F A

A( F A, r, n)

r

• 普通年金的终值系数(F/P,i,n)

• 经济含义:从第一年年末到第n年年末,每 年存入 银行1元钱,在利率为r的情况下,在 第n年年末能 取 出多少钱?

第29页/共49页

1.预付年金终值

10%

01

2

34

5

AA

A

A

A

T

A A4=A×(1+10%)1 4

A3=A×(1+10%)2

A3

A2=A×(1+10%)3

• F=100* [(F/A,10%,5+1)-1] • =100*(7.716-1)=671.6

第32页/共49页

预付年金现值

01

2

34

A

A

A

A

A

A0 A÷(1+10%)0

第一节 货币时 间 价 值 的 概 念

• 两层含义:

(1)资金在运动的过程中,资金的价值会随着时 间的变化而增加。此时,资金的时间价值表现为 利息或利润。

(2)投资者将资金用于投资就必须推迟消费或者 此项资金不能用于其它投资,此时,资金的时间 价值就表现为推迟消费或放弃其他投资应得的必 要 补 偿 ( 机 会 成 本 ) 。第1页/共49页

A2=A×(1+10%)3

A1=A×(1+10%)4

A3 A2 A1

第17页/共49页

1.普通年金的终值计算:

01

23

r ...

F=? n

A

(1 r)n 1

F A

A( F A, r, n)

r

• 普通年金的终值系数(F/P,i,n)

• 经济含义:从第一年年末到第n年年末,每 年存入 银行1元钱,在利率为r的情况下,在 第n年年末能 取 出多少钱?

第29页/共49页

1.预付年金终值

10%

01

2

34

5

AA

A

A

A

T

A A4=A×(1+10%)1 4

A3=A×(1+10%)2

A3

A2=A×(1+10%)3

财务管理学课件第二章 财务管理基础观念PPT课件

资金时间价值

例1:某人现将1000元存入银行,若银行存款 年利率为5%,如按单利计息,此人5年后一次 能取出的本利和是多少?

5年后的利息=1000×5%×5=250 5年后的本利和=1000×(1+5%×5)=1250 即此人5年后一次能取出的本利和为1250元。

2020/11/4

.

8

2-1

2.一次性收付款项终值与现值计算

资金时间价值是资金增值部分,一般情况下可理 解为利息; 资金的增值是资金被当作投资资本在运用过程中 实现的,不作为资本利用的资金不可能自行增值; 资金时间价值的多少与时间成正比。

2020/11/4

.

4

2-1 资金时间价值

由于货币随时间的增长过程与利息的计算 过程在数学上相似,因此在计算时广泛使用计 算利息的各种方法。

I=P×i×n F=P+I=P+P×i×n=p×(1+i×n)

2020/11/4

.

6

2-1

2.一次性收付款项终值与现值计算

资金时间价值

注意:一般说来,在计算时,若不特别指明,所说

利率均指年利率,对不足一年内,以一年等于12个月 ,360天来折算。

2020/11/4

.

7

2-1

2.一次性收付款项终值与现值计算

主要把握两个计息基础和四大基本要素。 • 两个计息基础是指单利计息和复利计息。 • 四大要素是指现值、终值、计息期间和利率

注:在不特别说明的情况下,时间价值计算主要以复 利为基础。

2020/11/4

.

5

2-1

2.一次性收付款项终值与现值的计算

资金时间价值

2.1单利终值和现值的计算:

单利终值是指单利计息下现在一定量资金在未来某一 时点上的价值,俗称本利和。即只对本金计息,利息 不再生息。 P:本金(现值) i:利率 I:利息 F:本利和、终值 n:时间(计算利息的期数)。

《财务管理第二章》PPT课件

期限为5年,年利率为10%,则到期时的本 利和为:

FV5=1000 ×(1+10% ×5)=15000(元)

• 2、单利现值

•

PV=FVn/(1+ni)

• 例2:某公司打算在3年后用60000元购置新

设备,目前的银行利率为5%,则公司现在

应存入:

PV=60000/(1+5% ×3)=52173.91(元)

– 某人存款2500元,年利率为8%,半年按复利计息一 次,试求8年后的本利和。

F2500(18% )164682.45 2

• 例:Harry以12%的名义年利率投资5000美元,按季复 利计息,那末他的资金五年后会变为多少?

[1 (0.12)]45 4

• 名义利率与实际利率:

– 名义利率只有在给出计息间隔期的情况下才有意义。 – 如若名义利率为10%,1美元每半年按复利计息情况下,

PVAn=A×[1-(1+i)-n]/i=A/i • 例:一项每年年底的收入为800元的永续年金投资,

利率为8%,则其现值为多少?

5、时间价值计算中的几个特殊问题

A、不等额现金流量现值的计算:

• 不等额现金流的终值计算公式: FVn=∑Ct(1+i)t

• 不等额现金流的现值计算公式: PVn=∑Ct/(1+i)t

• 2.若麦克每年拿出工资的5%,以利率8%存款,到 他60岁时,存款为多少?

• 3.若麦克打算在此后5年里等额消费这笔存款,每 年他可消费多少?

第二节风险衡量与风险报酬

• 问题引入: • 若买地要200万元,建造楼房要花费200

万元,但你的房地产顾问并不能肯定该 楼房未来的价值一定是420万元,而若 此时你可以花4 00万元购买政府债券从 而保证获得4 2万元收入时,你还会投资 建造楼房吗?

FV5=1000 ×(1+10% ×5)=15000(元)

• 2、单利现值

•

PV=FVn/(1+ni)

• 例2:某公司打算在3年后用60000元购置新

设备,目前的银行利率为5%,则公司现在

应存入:

PV=60000/(1+5% ×3)=52173.91(元)

– 某人存款2500元,年利率为8%,半年按复利计息一 次,试求8年后的本利和。

F2500(18% )164682.45 2

• 例:Harry以12%的名义年利率投资5000美元,按季复 利计息,那末他的资金五年后会变为多少?

[1 (0.12)]45 4

• 名义利率与实际利率:

– 名义利率只有在给出计息间隔期的情况下才有意义。 – 如若名义利率为10%,1美元每半年按复利计息情况下,

PVAn=A×[1-(1+i)-n]/i=A/i • 例:一项每年年底的收入为800元的永续年金投资,

利率为8%,则其现值为多少?

5、时间价值计算中的几个特殊问题

A、不等额现金流量现值的计算:

• 不等额现金流的终值计算公式: FVn=∑Ct(1+i)t

• 不等额现金流的现值计算公式: PVn=∑Ct/(1+i)t

• 2.若麦克每年拿出工资的5%,以利率8%存款,到 他60岁时,存款为多少?

• 3.若麦克打算在此后5年里等额消费这笔存款,每 年他可消费多少?

第二节风险衡量与风险报酬

• 问题引入: • 若买地要200万元,建造楼房要花费200

万元,但你的房地产顾问并不能肯定该 楼房未来的价值一定是420万元,而若 此时你可以花4 00万元购买政府债券从 而保证获得4 2万元收入时,你还会投资 建造楼房吗?

财务管理学第二章PPT课件

概率 50% 30% 20%

11

不确定型决策

决策者不清楚。

在财务管理中,通常为不确定性决策规定一些主观 概率,以便进行定量分析;不确定性规定了主观概 率后,与风险就十分相近了。因此,在企业财务管

理中,对风险和不确定性并不作严格区分。

例:A公司将100万美元投资于煤炭开发公司的股票,若 该开发公司能顺利找到煤矿,则A公司可获100%报酬; 若该开发公司不能顺利找到煤矿,A公司的报酬则为 100%,但能否找到煤矿并不知道。

14

风险-期望报酬

期

投机型普通股

望

保守型普通股

报

优先股

酬

中级公司债券

投资级公司债券

长期 Government Bonds 一级商业票据 U.S. Treasury Bills (无风险证券)

%

风险

15

二、单项资产的风险报酬

1.确定概率分布 一个事件的概率是指这一事件可能发生的机会。 设概率为Pi,则概率分布必须符合以下两个要求:

决策者对未来的情况是完全确定的或已知的决策

例:A公司将100万美元投资于利率为8%的国库 券

10

风险型决策

决策者对未来的情况不能完全确定,但它们出现的 可能性(概率)的具体分布是己知的或可估计的。

A公司将100万美元投资于某玻璃制造公司的股票,已知:

经济 繁荣 一般 衰退

报酬率 14% 12% 10%

资产定价理论:投资风险是资产对投资 组合风险的贡献。

2

1、含义:预期结果的不确定性

1、风险是事件本身的不确定性,具有客观性;

2、风险是指“一定条件下”的风险。如购买股

理

票 的所处行业、现有业绩、宏观环境等;