2011年中央公共财政支出预算表

支出预算表(本非资本性项目)

A项目 A项目 A01项目Biblioteka 361Q1合计

会议培训 报道及清场 会期(天) 类别 期(天)

讲课费

其他费用

出国(境)组团、参团经费 30212 出国项目 合计 团组数 团组名称 人数 出访任务 出访国(地区) 在外天数 国际旅费 境外费用

其他涉及因公用汇的外事支出 支出项目名称 预计支出数

说明:“分年安排项目”应编制项目执行期内项目明细内容各年度的资金预算安排情况,项目支出预算明细安排需编制2016年度情况。

省委省政府已定项目 是否一般性转移支 付项目

按不同资产分配方式选择填列 下达金额 其他资金

项目支出预算资金安排 (单位:万元) 经济科目代码 类 ** 款 ** 项目名称 经济科目名称(选 择到“款”级) 总预算合计 2016年预算小计 A01明细项目2016年 预算小计 会议费 ****** A02项目 392 ****** 2017年预算小计 A01项目 A01明细项目2017年 预算小计 ****** ****** ** ** 经济科目代码 30215/30216 B项目 项目类别 会议项目/培 训项目 ******年预算小计 ****** 会议培训 代表 (人) 项目支出预算明细安排(单位:万元) 住宿费 工作人员(人) 标准(元 小计 /天人) 伙食费 小计 标准(元 /天人) 场租费 材料印刷 交通费 及办公用 品费 A02明细项目2016年 预算小计 差旅费 ****** 总计 小计 一般公共预算资金 公共财政拨 预算管理 款(补助) 行政事业 资金 性收费等 专项 收入 政府性基金 财政专户管理资金 小计 专户管理 其他非税 教育收费 收入 小计 上年结转 事业收入 经营收入 其他收入 债务资金 和结余资 金

—录入上表07-2

财政学论文分析我国近年来财政收入与支出情况以及对应的财政政策

一.近年来我国财政收入分析:数据显示,2011年全国财政收入103740亿元,比上年增长24.8%。

这是我国年度财政收入首次突破10万亿。

2011年,全国财政预算执行情况良好,财政收入较快增长,各项重点支出得到较好保障,财政收入总体增长较快,是经济平稳较快增长、物价水平上涨、企业效益较好及将原预算外资金纳入预算管理等因素的综合反映。

2012年,我国财政收入“蛋糕”继续增大。

财政部数据显示,全国财政收入逾11.7万亿元,比上年增加13335亿元。

但是全国财政收入增速出现较大幅度放缓,增幅放缓至12.8%,较2011年回落12.2个百分点。

专家表示,2012年财政收入完成了预算,但是财政收入增速回落幅度较大。

经济增速放缓、物价尤其是PPI下行、进口增速下滑以及结构性减税四大因素,导致2012年财政收入增速回落。

受全球经济低迷影响,2012年我国经济增速逐步放缓,虽然在四季度出现反弹,但全年经济增速回落至7.8%。

税收收入的增长与宏观经济运行关联度高,在这一大背景下,作为财政收入中的主体—税收的增长放缓符合预期。

一些税种的税基与物价密切相关。

2012年我国物价总体在低位温和运行,尤其是PPI 同比大多在负增长区间运行,相应地增值税、消费税增幅出现回落。

近年来,我国进口环节税收的增长在税收中的作用逐步增强。

一般来讲,进口环节中一般贸易规模的扩大会导致税收增收较多。

然而,去年国内需求放缓,致使我国进口增速减速,一般贸易规模增长放缓,对税收的影响较大。

我国实施的诸多结构性减税政策效应在去年得到充分释放。

除了备受关注的个税之外,增值税转型是长期的减税措施,其减税政策效应明显。

此外,对小微企业政策倾斜效果继续释放,大大减轻了小微企业的负担。

我国固定资产投资增速也保持了较快增长,不少企业在扩大生产规模时充分利用增值税转型的优惠政策。

企业负担减轻了,相应地我国税收收入减少。

此外,出口退税舒缓外贸企业压力,受到外需低迷、劳动力成本上升以及更强贸易壁垒的影响,我国外贸企业在去年面临着严峻的压力。

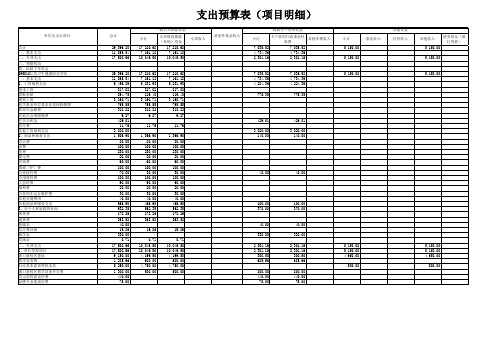

支出预算表(项目明细)

其他非税收入

7,035.52 4,734.36 2,301.16

7,035.52 4,734.36 2,301.16

小计 5,150.00

事业收入

5,150.00

其他资金 经营收入

其他收入

债务资金(银 行贷款)

5,150.00

5,150.00

29,396.20 11,895.54

9,456.29 817.02 894.75

100.00 230.00

20.00 60.00 100.00 30.00 100.00 90.00 20.00 30.00 40.00 466.90 562.35 178.26 363.52

19.86

0.71 10,049.50 10,049.50

4,199.50 600.00

4,750.00 500.00

单位及支出项目

合计 一、基本支出 二、专项支出 三、预留机动 四、结转下年资金 095010江苏卫生健康职业学院 一、基本支出 1、工资福利支出 基本工资 津贴补贴 绩效工资 机关事业单位基本养老保险缴费 职业年金缴费 其他社会保障缴费 住房公积金 医疗费 其他工资福利支出 2、商品和服务支出 办公费 水费 电费 邮电费 差旅费 维修(护)费 公务接待费 专用材料费 工会经费 福利费 公务用车运行维护费 其他交通费用 其他商品和服务支出 3、对个人和家庭的补助 离休费 退休费 抚恤金 医疗费补助 助学金 奖励金 二、专项支出 1、单位发展项目 浦口新校区建设 教学业务费 归还基本建设贷款本息 浦口新校区教学设备开办费 省示范校建设经费 品牌专业建设经费

3,160.71 795.55 318.22 9.27 429.01 11.76

3,020.00 1,506.90

财预[2011]285号 财政支出绩效评价管理暂行办法

![财预[2011]285号 财政支出绩效评价管理暂行办法](https://img.taocdn.com/s3/m/2b30002a0b4c2e3f57276349.png)

财政支出绩效评价管理暂行办法财政部关于印发《财政支出绩效评价管理暂行办法》的通知(2011年4月2日,财预〔2011〕285 号)党中央有关部门,国务院各部委、各直属机构,总后勤部,武警各部队,全国人大常委会办公厅,全国政协办公厅,高法院,高检院,有关人民团体,各省、自治区、直辖市、计划单列市财政厅(局),新疆生产建设兵团财务局,有关中央管理企业:为积极推进预算绩效管理工作,规范财政支出绩效评价行为,建立科学、合理的绩效评价管理体系,提高财政资金使用效益,我们重新修订了《财政支出绩效评价管理暂行办法》,现予印发,请遵照执行。

附件:财政支出绩效评价管理暂行办法附件:财政支出绩效评价管理暂行办法第一章总则第一条为加强财政支出管理,强化支出责任,建立科学、合理的财政支出绩效评价管理体系,提高财政资金使用效益,根据《中华人民共和国预算法》等国家有关规定,制定本办法。

第二条财政支出绩效评价(以下简称绩效评价)是指财政部门和预算部门(单位)根据设定的绩效目标,运用科学、合理的绩效评价指标、评价标准和评价方法,对财政支出的经济性、效率性和效益性进行客观、公正的评价。

第三条各级财政部门和各预算部门(单位)是绩效评价的主体。

预算部门(单位)(以下简称预算部门)是指与财政部门有预算缴拨款关系的国家机关、政党组织、事业单位、社会团体和其他独立核算的法人组织。

第四条财政性资金安排支出的绩效评价及相关管理活动适用本办法。

第五条绩效评价应当遵循以下基本原则:(一)科学规范原则。

绩效评价应当严格执行规定的程序,按照科学可行的要求,采用定量与定性分析相结合的方法。

(二)公正公开原则。

绩效评价应当符合真实、客观、公正的要求,依法公开并接受监督。

(三)分级分类原则。

绩效评价由各级财政部门、各预算部门根据评价对象的特点分类组织实施。

(四)绩效相关原则。

绩效评价应当针对具体支出及其产出绩效进行,评价结果应当清晰反映支出和产出绩效之间的紧密对应关系。

中央公共财政支出预算表汇编

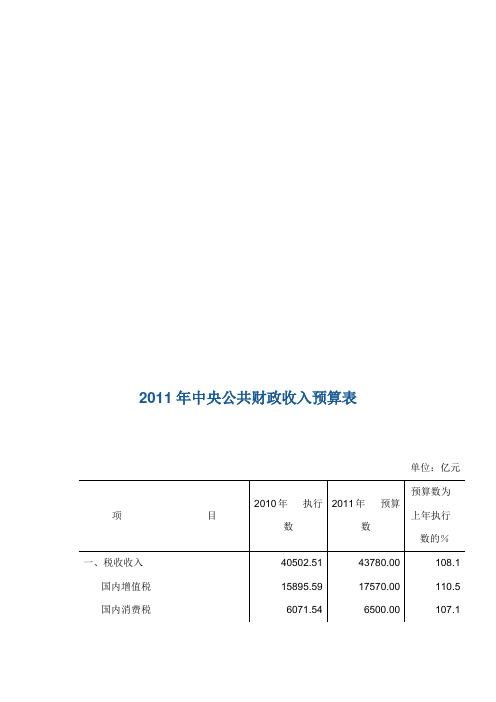

2011年中央公共财政收入预算表

单位:亿元

项目

2010年执行

数2011年预算

数

预算数为

上年执行

数的%

一、税收收入40502.5143780.00108.1

国内增值税15895.5917570.00110.5国内消费税6071.546500.00107.1

进口货物增值税、消费税10487.4611220.00107.0出口货物退增值税、消费税-7327.31-8005.00109.2营业税153.34160.00104.3企业所得税7794.258380.00107.5个人所得税2902.853120.00107.5城市维护建设税150.84160.00106.1印花税527.82550.00104.2其中:证券交易印花税527.82550.00104.2船舶吨税26.6328.00105.1车辆购置税1792.031927.00107.5关税2027.452170.00107.0其他税收0.02

二、非税收入1968.012080.00105.7

专项收入297.36300.00100.9行政事业性收费387.25420.00108.5罚没收入31.5632.00101.4其他收入1251.841328.00106.1中央公共财政收入42470.5245860.00108.0调入中央预算稳定调节基金100.001500.001500.0支出大于收入的差额8000.007000.0087.5注:中央公共财政支出大于收入的差额=(中央公共财政支出+补充中央预算稳定调节基金)-(中央公共财政收入+调入中央预算稳定调节基金)。

预算公开的“指向标”

预算公开的“指向标”作者:冯一凡来源:《新理财·政府理财》2011年第05期2011年5月4日,国务院总理温家宝主持召开国务院常务会议,研究部署进一步推进财政预算公开的工作。

会议中指出了目前财政预算公开工作进展不平衡,公开还不够细化,与公众的期望存在一定差距。

同时,作为预算公开的“指向标”,此次国务院会议也明确了预算公开的主体、时间、范围以及深度。

温家宝特别强调将进一步推进财政预算公开,建立健全公开机制,扩大公开范围,细化公开内容,不断提高依法行政、依法理财水平。

此前,预算公开工作推进速度一直缓慢,由上海财经大学公共政策研究中心发起的《中国省级财政透明度评估报告》中显示,省级财政透明度年度平均分增长速度仅为0.16%。

在调研过程中亦发现,地方政府在没得到中央关于预算公开的具体办法之前,不敢“轻举妄动”,有些地方政府向上级请示公开的范围及内容,并未能够得到明确的回应。

此次国务院常务会议无疑表明了中央在预算公开上的态度,在具体涉及“三公”消费等“敏感”问题上,也给出了明确的方向,具体归纳为五方面:1要进一步细化公开中央财政总预算和总决算。

2011年中央公共财政预算支出中部分重点支出和2010年度中央财政总决算要公开到“项”级科目。

2要继续推进中央部门预算和决算公开。

2011年报送全国人大审查部门预算的98个中央部门,都要公开经全国人大审查批准的部门预算。

今年6月全国人大常委会审查批准中央决算草案后,98个中央部门要公开部门决算。

中央部门要加大公开力度,增加部门预算和决算公开的内容。

3要公开出国(境)费、车辆购置及运行费、公务接待费“三公”经费和行政经费支出情况。

中央财政2010年度行政经费支出决算总额和“三公”经费决算总额,经全国人大常委会批准后公开。

中央各部门要公开本部门2010年度“三公”经费决算数和2011年“三公”经费预算情况。

4要公开中央对地方转移支付资金管理办法。

5要大力推进地方财政预算、决算公开。

1978---012年,我国财政支出

” 时

期

五、当前我国财政支出结构的特点

2004

2005 2006 2007 2008 2009 2010 2011

159878.3

184937.4 216314.4 265810.3 314045.4 340902.8 401202.0 441761.1

28486.89

33930.28 40422.73 49781.35 62592.66 76299.93 89874.16 108930.0

13.44

12.22 12.38 13.66 14.63 14.6 14.93 14.72 14.8 15.3

8.86

10.75 8.5 12.26 8.61 8.47 9.04 10.24 10.7 10.5

年份

2000 2001 2002 2003 2004 2005

经济建设费 社会文教费

36.19 34.22 30.26 28.04 27.85 27.46 27.6 27.6 26.87 26.24 26.29 26.39

V形曲线形成原因: 图1反映了我国财政支出占GDP比重变动趋势,可以看出,我国财政支出占 GDP比重呈现“V”型变化态势,这种变化趋势充分体现了我国经济转轨时期的特 征。

二、我国财政支出结构的变化趋势

• 我国财政支出结构变化情 况 • 随着经济体制从计划经济 向社会主义市场经济体制 的转轨,政府对经济的管 理也逐步从过去直接、微 观管理向间接、宏观管理 转变,与此相适应,财政 支出的重点逐步由偏重经 济建设转向公共事业和服 务方向

我国财政支出结构变化

年份 1978 1980 1985 经济建设费 社会文教费 64.8 58.22 56.26 13.1 16.2 20.38 国防费 14.96 15.77 9.56 行政管理费 4.71 6.15 8.53 其他支出 3.16 3.66 5.27

2011年政府收支分类科目

2011年度政府收支分类科目简要说明一、《2011年政府收支分类科目》(以下简称《2011年科目本》)是在《2010年政府收支分类科目》(以下简称《2010年科目本》)的基础上,根据财政部相关文件规定,并结合预算管理工作的实际需要修订的。

二、与《2010年科目本》相比,主要调整内容如下:(略)三、《2011年科目本》中,凡科目名称后标注“△”的,是2010年预算执行中根据财政部有关文件调整的科目(从2010年开始执行);凡科目名称后标注“★”的,是制定《2011年科目本》过程中调整的新科目(从2011年开始执行)。

一些科目是2010年预算执行中根据财政部有关文件调整的科目,但在制定《2011年科目本》又对其作了修改,中标注“★”未标注“△”。

(注:由于省财政厅没有下发电子版文档,内容太多,不能一一录取。

现仅提供“简目”,以供参考。

如有需要请到财政局对口管理股室或预算股翻阅《2011年科目本》)收入分类科目101 税收收入01增值税02消费税03营业税04企业所得税05企业所得税退税06个人所得税07资源税08固定资产投资方向调节税09城市维护建设税10房产税11印花税12城镇土地使用税13土地增值税14车船税15船舶吨税16车辆购置税17关税18耕地占用税19契税20烟叶税99其他税收收102 社会保险基金收入01基本养老保险基金收人02失业保险基金收入03基本医疗保险基金收入04工伤保险基金收人05生育保险基金收入06新型农村合作医疗基金收入07城镇居民基本医疗保险基金收入08新型农村社会养老保险基金收入99其他社会保险基金收入103 非税收入01政府性基金收入02专项收入04行政事业性收费收入.06国有资本经营收入07国有资源(资产)有偿使用收人99其他收入104 贷款转贷回收本金收入01 国内贷款回收本金收入02 国外贷款回收本金收入03 国内转贷回收本金收入04 国外转贷回收本金收入105 债务收入01国内债务收入02国外债务收入110 转移性收入01返还性收入02一般性转移支付收入03专项转移支付收人04政府性基金转移收入07地震灾后恢复重建补助收入08上年结余收入09调入资金10地震灾后恢复重建调入资金11债券转贷收入支出功能分类科目201 一般公共服务01人大事务02政协事务03政府办公厅(室)及相关机构事04发展与改革事务05统计信息事务06财政事务07税收事务08审计事务09海关事务10人力资源事务11纪检监察事务12人口与计划生育事务13商贸事务14知识产权事务15工商行政管理事务17质量技术监督与检验检疫事务23民族事务24宗教事务25港澳台侨事务28民主党派及工商联事务29群众团体事务31党委办公厅(室)及相关机构事务★32组织事务★33宣传事务★34统战事务★35对外联络事务★36其他共产党事务支出★99其他一般公共服务支出202 外交01外交管理事务02驻外机构03对外援助04国际组织05对外合作与交流06对外宣传07边界勘界联检99其他外交支出203 国防01现役部队02预备役部队03民兵04国防科研事业05专项工程06国防动员99其他国防支出204 公共安全01武装警察02公安03国家安全04检察05法院06司法07监狱08劳教09国家保密10缉私警察99其他公共安全支出205 教育01教育管理事务02普通教育03职业教育04成人教育05广播电视教育06留学教育07特殊教育08教师进修及干部继续教育09教育费附加安排的支出★10地方教育附加安排的支出★11江苏省地方教育基金支出99其他教育支出206 科学技术01科学技术管理事务02基础研究03应用研究04技术研究与开发05科技条件与服务06社会科学07科学技术普及08科技交流与合作09科技重大专项99其他科学技术支出207 文化体育与传媒01文化02文物03体育04广播影视05新闻出版06文化事业建设费安排的支出07 国家电影事业发展专项资金支出99其他文化体育与传媒支出208 社会保障和就业01人力资源和社会保障管理事务02民政管理事务03财政对社会保险基金的补助04补充全国社会保障基金05行政事业单位离退休06企业改革补助07就业补助08抚恤09退役安置10社会福利11残疾人事业12城市居民最低生活保障13其他城镇社会救济15自然灾害生活救助16红十字事业17农村最低生活保障18其他农村社会救济22大中型水库移民后期扶持基金支出23小型水库移民扶助基金支出24补充道路交通事故社会救助基金60残疾人就业保障金支出99其他社会保障和就业支出209 社会保险基金支出01基本养老保险基金支出02失业保险基金支出03基本医疗保险基金支出04工伤保险基金支出05生育保险基金支出06新型农村合作医疗基金支出07城镇居民基本医疗保险基金支出08新型农村社会养老保险基金支出99其他社会保险基金支出210 医疗卫生01医疗卫生管理事务02公立医院03基层医疗卫生机构04公共卫生05医疗保障06中医药10食品和药品监督管理事务99其他医疗卫生支出211 节能环保★01环境保护管理事务02环境监测与监察03污染防治04自然生态保护05天然林保护06退耕还林07风沙荒漠治理08退牧还草09已垦草原退耕还草10能源节约利用11污染减排12可再生能源13资源综合利用14能源管理事务99其他环境保护支出212 城乡社区事务01城乡社区管理事务02城乡社区规划与管理03城乡社区公共设施05城乡社区环境卫生06建设市场管理与监督07政府住房基金支出08国有土地使用权出让收人安排的支出★09城市公用事业附加安排的支出★10国有土地收益基金支出11农业土地开发资金支出12新增建设用地有偿使用费安排的支出★13城市基础设施配套费安排的支出★99其他城乡社区事务支出213 农林水事务01农业02林业03水利04南水北调05扶贫06农业综合开发07农村综合改革60新菜地开发建设基金支出★61育林基金支出★62森林植被恢复费安排的支出★63中央水利建设基金支出★64地方水利建设基金支出★65山西省水资源补偿费安排的支出★66大中型水库库区基金支出★67三峡水库库区基金支出★68南水北调工程基金支出★69国家重大水利工程建设基金支出★99其他农林水事务支出214 交通运输01公路水路运输02铁路运输03民用航空运输04石油价格改革对交通运输的补贴05邮政业支出06车辆购置税支出★60海南省高等级公路车辆通行附加费安排的支出★61转让政府还贷道路收费权收入安排的支出★62车辆通行费安排的支出★63港口建设费安排的支出★64铁路建设基金支出★65福建省铁路建设附加费安排的支出★66民航基础设施建设基金支出★67民航机场管理建设费安排的支出★99其他交通运输支出215 资源勘探电力信息等事务01资源勘探开发和服务支出02制造业03建筑业04电力监管支出05工业和信息产业监管支出06安全生产监管07国有资产监管08支持中小企业发展和管理支出60散装水泥专项资金支出★61新型墙体材料专项基金支出★62农网还贷资金支出★63山西省煤炭可持续发展基金支出★99其他资源勘探电力信息等事务支出△216 商业服务业等事务△02商业流通事务05旅游业管理与服务支出06涉外发展服务支出60旅游发展基金支出★99其他商业服务业等事务支出△217 金融监管等事务支出01金融部门行政支出02金融部门监管支出03金融发展支出04金融调控支出05农村金融发展支出99其他金融监管等事务支出218 地震灾后恢复重建支出01倒塌毁损民房恢复重建02基础设施恢复重建03公益服务设施恢复重建04农业林业恢复生产和重建05工商企业恢复生产和重建06党政机关恢复重建07军队武警恢复重建支出99其他恢复重建支出220 国土资源气象等事务01国土资源事务”02海洋管理事务03测绘事务04地震事务05气象事务221 住房保障支出△01保障性安居工程支出★02住房改革支出03城乡社区住宅222 粮油物资管理事务★01粮油事务02物资事务★223 储备事务支出★01能源储备★02粮油储备★03重要商品储备★227 预备费228 国债还本付息支出01国内债务还本★02向国家银行借款还本03其他国内借款还本04向外国政府借款还本05向国际组织借款还本06中央其他国外借款还本07地方向国外借款还本08国内债务付息09国外债务付息10国内外债务发行11补充还贷准备金12财政部代理发行地方政府债券还本13财政部代理发行地方政府债券付息229 其他支出02年初预留04其他政府性基金支出06汶川地震捐赠支出08彩票发行销售机构业务费安排的支出★60彩票公益金安排的支出★99其他支出230 转移性支出01返还性支出02一般性转移支付03专项转移支付△04政府性基金转移支付07地震灾后恢复重建补助支出08调出资金09年终结余11债券转贷支出支出经济分类科目301 工资福利支出302 商品和服务支出303 对个人和家庭的补助304 对企事业单位的补贴305 转移性支出306 赠与307 债务利息支出308 债务还本支出309 基本建设支出310 其他资本性支出311 贷款转贷及产权参股399其他支出附录一:一般预算收支科目附录二:政府性基金预算收支科目附录三:政府性基金收支科目对照表附录四:国有资本经营预算收支科目。

三公经费【范本模板】

人民日报:“三公”经费公开尚有四大期待从7月19日起,中央部门陆续向社会公开2011年部门决算,同时公开“三公”经费和行政经费等数据。

截至7月24日,已有98个中央部门公开了去年决算和“三公”经费的情况。

根据国务院要求,2010年至2012年部门预算编制中,按照“零增长”原则,对中央部门“三公”经费预算进行了严格审核和控制。

2011年中央本级“三公”经费财政拨款决算支出93.64亿元。

2012年中央本级“三公”经费财政拨款预算79。

84亿元。

“三公”经费压缩了,“三公”账目数据更全面了,还增加了部分解释说明,人们在充分肯定中央部门晒“三公”经费细账的同时,也充满了更多的期待。

期待一明晰概念完善标准“三公”经费,人们持续关注。

“三公”经费是指财政拨款支出安排的出国(境)费、车辆购置及运行费、公务接待费这三项经费。

然而,究竟哪些费用可以列为“三公”经费,“三公"经费该如何统计,普通百姓搞不懂,有的专业人士也难说清。

今年6月27日,审计署审计长刘家义受国务院委托向十一届全国人大常委会第二十七次会议报告2011年度中央预算执行和其他财政收支的审计情况,他表示:“三公”经费概念不清晰、口径和标准不够规范,不利于发挥约束和控制作用,也容易造成社会公众误读。

果如其言,今年中央部门公开“三公”经费过程中,虽然在一定程度上细化了“三公”经费的解释说明,公开了车辆购置及保有量、因公出国(境)团组数及人数、公务接待有关情况,但还是有相当多的人“看不懂",也弄不明白“哪些钱该花,哪些钱不该花”,甚至还有人把“三公”经费与公费旅游、公车私用、公款吃喝画等号.“公众的质疑说明对‘三公’经费的定义认识有不同,也说明‘三公’经费支出管理制度的解释有待加强。

”财政部财科所副所长白景明曾表示,建立完善的预算透明制度是一个循序渐进的过程,需要政府把管理制度向公众公开,让公众监督政府有据可依。

对此,中国政法大学教授王敬波也有同感,她认为“老百姓对于‘三公’经费的理解和财务上的定义是有出入的."以公务接待为例,老百姓很容易理解为公款吃喝,但是公务接待并不仅仅是公务宴请,还有常规的会议办公,都在公务接待范围内.除了“三公"经费概念认识不一外,“三公”经费的标准不明确,也是人们看不懂的原因之一。

中国财政支出与美国对比

中国财政支出项目(1)基本建设支出:指按国家有关规定,属于基本建设范围内的基本建设有偿使用、拨款、资本金支出以及经国家批准对专项和政策性基建投资贷款,在部门的基建投资额中统筹支付的贴息支出。

(2)企业挖潜改造资金:指国家预算内拨给的用于企业挖潜、革新和改造方面的资金。

(3)地质勘探费用:指国家预算用于地质勘探单位的勘探工作费用,包括地质勘探管理机构及其事业单位经费、地质勘探经费。

(4)科技三项费用:指国家预算用于科技支出的费用,包括新产品试制费、中间试验费、重要科学研究补助费。

(5)支援农村生产支出:指国家财政支援农村集体(户)各项生产的支出。

包括对农村举办的小型农田水利和打井、喷灌,对农村水土保持措施的补助费,对农村举办的小水电站的补助费,特大抗旱的补助费,农村开荒补助费,扶持乡镇企业资金,发展粮食生产专项资金。

(6)农林水利气象等部门的事业费用:指国家财政用于农垦、农场、农业、畜牧、农机、林业、森工、水利、水产、气象等项费用,中等专业学校经费,气象机构经费管理事业费等。

(7)工业交通商业等部门的事业费:指国家预算支付给工交商各部门用于事业发展的人员和公用经费支出,包括勘探设计费、中等专业学校经费、技术学校经费、干部训练费。

(8)文教科学卫生事业费:指国家预算用于文化、出版、文物、教育、卫生、中医、公费医疗、体育、档案、地震、海洋、通讯、电影电视、计划生育、党政群干部训练、自然科学、社会科学、科协等事业的人员和公用经费支出以及高技术研究专项经费。

(9)抚恤和社会福利救济费:指国家预算用于抚恤和社会福利救济事业的经费。

(10)行政事业单位离退休支出:指实行归口管理的行政事业单位离退休经费。

(11)社会保障补助支出:指国家预算用于社会保障的补助支出,包括对社会保险基金的补助、促进就业补助、国有企业下岗职工补助、补充全国社会保障基金等。

(12)国防支出:指国家预算用于国防建设和保卫国家安全的支出,包括国防费、国防科研事业费、民兵建设以及专项工程支出等。

我国各项财政支出共53页文档

• 从国际比较来看,发达国家公共教育支出 占GDP比重高于发展中国家,经济发展水 平越高,比重也越大。2019年公共教育经 费占GDP的比重世界平均为5.2%,发达国 家为5.5%,发展中国家为4.6%,最不发达 国家达到3.6%,而我国仅为2.41%,不仅

17.91

22.4

3.99

18.42

24.66

3.74

20.92

2000-2019年我国财政支出情况折线图

500000 450000 400000 350000 300000 250000 200000 150000 100000 50000

0 2000 2002 2004 2006 2008 2010

GDP

99214.6 109655.2 120332.7 135822.8 159878.3 184937.4 216314.4 265810.3 314045.4 340902.8 401202 441761.1

全国

15886.5 18902.58 22053.15 24649.95 28486.89 33930.28 40422.73 49781.35 62592.66 76299.93 89874.16 108930

行政支出

与外国的比较

• 2019年国家财政收入3.9万亿,占GDP的 19.5%,虽然只比美国联邦财政收入占GDP 的16%高出3个百分点,但美国政府财政开 支的73%用于社会保障,医疗卫生,教育 文化等公共产品,行政开支只占10%,而 中国政府开支只有25.5%用于公共产品提供, 行政开支却占38%。

• b 2019年我国两会召开以后,在国民经济 和社会发展草案中指出:我国教育支出在 GDP中比例首次突破4%,说明我国越来越 重视教育。

国家统计局:中央公共财政预算支出(1950年至2016年)

中央财政预 算支出:城 中央财政预 乡社区事务 算支出:其 支出 他支出 亿元 年 财政部 亿元 年 财政部

1133.98 1780.45 336.25 454.89 475.99 430.68 492 306.4 293.08 285.8 992.58 1292.66 2117.55 2229.91 2528.69 355.54 431.97 433.92 1078.41 1130.5 974.19 1236.63 1393.96 1546.38 1363.04 1476.03 1371.85 1535.16 1839.84 2093.68 2294.47 2693.6 2994.38 3299.29 3749.36 1461.03 1632.85 1944.13 2285.46 2529.91 2673.9 2587.25 2706.43 2841.87

1450.49 3446.59 3778.94 4588.83 5491.45 6195.88 6487.47 660.62 724.1 737.79

1054.65 1887.2 2119.19 2866.91 3565.93 3973.86 4345.68 806.89 663.44 1157.6 696.12 744.86 877.26 898.99 605.77 296.84 255.2 331.89 852.58 706.14 474.72 487.97 366.69 20.44 27.03 23.05 429.54 452.21 452.55 215.41 205.71 249.33 781.56 788.81

中央财政预 中央财政预 算支出:中 中央财政预 算支出:一 中央财政预 中央财政预 中央财政预 中央财政预 中央财政预 央预备费支 算支出:中 般公共服务 算支出:外 算支出:国 算支出:公 算支出:教 指标名称 算支出 出 央本级支出 支出 交支出 防支出 共安全支出 育支出 单位 频率 来源 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 34831.72 43865 46660 54360 64120 69560 74880 81430 85885 95745 400 400 500 500 500 500 500 500 500 亿元 年 财政部 亿元 年 财政部 亿元 年 财政部 1825.65 2752.52 4410.8 5300.6 5845.17 6412.26 7201.05 7607 8438 9525 11062 13205.2 14976 16049 17050 18519 20203 22506 25012 27355 29595 2655.4 1313.61 1014.95 1118.84 1230.61 1350.58 1245.15 1004.91 1201.38 1260.67 268.05 268.93 281.39 316.65 342.31 357.36 376.81 483.66 519.71 546.03 4099.4 4728.67 5190.82 5835.91 6503.11 7201.68 8082.3 8868.98 9543.54 10225.81 857.87 1161.31 1390.69 1617.32 1826.64 2029.37 2050.65 1541.92 1668.15 1838.55 1561.76 1980.62 2159.9 2963.57 3781.32 4132.45 4133.55 1291.51 1408.72 1520 亿元 年 财政部 亿元 年 财政部 亿元 年 财政部 亿元 年 财政部 亿元 年 财政部

我国政府支出的构成比例

图表:2011年中央财政支出结构新华社发2011年中国财政支出的情况如图1所示(数据来自财政部官网),从图中可以了解中国财政支出大体可以分为基本经济建设、一般公共服务、国防、科技教育文化体育费用、社会保障、医疗卫生、环境保护与其他费用等。

从图中可以得出对中国目前财政支出结构的结论:1经济建设支出虽然逐年下降,但仍然占很大比例。

其中基本经济建设支出占比很大,但是问题是中国政府对生产性建设支出过多,对基础设施建设投入缺乏2国防费用占比相对合理,国防费用维持在8%左右。

从邓小平时代开始,国际形势趋缓,裁军等一系列措施有效降低了国防费用,援助了经济发展。

3公共服务费用过高。

从1978年开始,行政管理费用不断攀升,几次的政府机构改革效果不明显。

4科教文卫、社会保障、环境保护费用有待提高。

科教投入效果不明显,问题在于制度的僵硬,这些领域过于规范化。

中国有10多亿人,社保支出本来是政府支出中很重的负担,但是社会保障这方面中国政府承担的太少,医保问题尤其突出,医保支出急需提高。

环境保护支出过低。

5.“医疗卫生支出,占中央财政支出的比重从2008年2.28%提高到2011年的3.18%,提高了0.9个百分点,年提高0.3个百分点,加大了对民生的重视二中国财政支出结构的优化措施1 应适度提高科教文卫方面的财政支出虽然近年来财政用于这方面的支出有所增加但增长速度不快,但科教文卫支出占GDP 的比重不高而且政府用于这方面的支出也只是预算内的支出各级地方政府预算外的支出则很少用于这方面。

即使是有限的教育支出、有限的卫生支出,本身也没有的到很好的利用,因此不仅要加大对科教文卫的支出更应该调整、优化其内部结构。

2 减少行政管理支出近几年来我国的行政管理费用一直居高不下,并且与财政支出保持着相近的增长速度,适度行政费用的支出是必不可少的,也是无可厚非的。

但过高的行政管理费支出一方面表现出政府工作的低效率,另一方面也会使人怀疑政府内部的浪费和奢侈消费等问题。

2012年全国统一高考政治试卷(新课标)(含解析版)

2012年全国高考政治试卷(新课标)一、选择题(共11小题,每小题4分,满分40分)1.(4分)货币最早以足值的金属货币形式出现的。

随着商品生产和商品交换的发展,商品流通中产生了作为价值符号的纸币,并逐渐取代了金属货币。

纸币之所以能取代金属货币,是因为()①纸币容易产生,且同样具有充当贮藏手段的职能②使用纸币能够有效降低货币制作成本③纸币的使用范围更广④纸币同样能执行价值尺度和流通手段的职能。

A.①②B.②③C.②④D.③④2.(4分)由美国次贷危机引发的国际金融危机,深刻影响了世界经济的发展,回答2﹣3题。

在国际金融危机的冲击下,一些国家先后陷入了经济持续下滑、失业率大幅上升的困境。

各国政府对市场经济活动进行干预,其依据是()①市场调节具有盲目性和滞后性②市场经济具有开放性③政府具有经济管理职能④政府是超越市场利益的中立者。

A.①②B.①③C.②④D.③④3.(4分)由美国次贷危机引发的国际金融危机,深刻影响了世界经济的发展,回答2﹣3题。

2012年1月,中国混凝土机械行业龙头企业之一的S公司宣布,将斥资3.6亿欧元收购德国P公司100%股权,P公司凭借领先的技术优势在全球混凝土泵车市场占有率曾高达40%左右,国际金融危机爆发后,公司出现严重经营困难。

S公司并购P公司的积极作用在于()①形成行业垄断格局②开拓国际市场③加速资本周转④促进产品升级换代。

A.①②B.①④C.②③D.②④4.(4分)2011年11月,美国发起了针对从中国进口的太阳能电池板的反倾销与反补贴调查:2012年1月,美国宣布对从中国进口的风力发电设备﹣﹣应用级风塔发起反倾销与反补贴调查。

美国频频发起针对中国新能源产品的反倾销与反补贴调查,限制中国产品进口,主要是因为()A.美国欲以贸易保护措施扶持国内新能源产业发展B.新能源产业是劳动密集型产业,美国需要其提供就业岗位C.美国需要通过减少中国新能源产品进口才能缩小与中国的贸易逆差D.美国的新能源产业能过剩,不需要从中国大量进口相关产品5.(4分)2011年1月,R市以居住证制度取代暂住证制度,300余万生活在该市的流动人口告别“暂住”状态,在劳动就业、医疗卫生、教育等12个方面开始享受与市民同等的权益。

财政部关于印发《财政支出绩效评价管理暂行办法》的通知(2011年修订)

财政部关于印发《财政支出绩效评价管理暂行办法》的通知(2011年修订)文章属性•【制定机关】财政部•【公布日期】2011.04.02•【文号】财预[2011]285号•【施行日期】2011.04.02•【效力等级】部门规范性文件•【时效性】失效•【主题分类】财政综合规定正文财政部关于印发《财政支出绩效评价管理暂行办法》的通知(财预[2011]285号)党中央有关部门,国务院各部委、各直属机构,总后勤部,武警各部队,全国人大常委会办公厅,全国政协办公厅,高法院,高检院,有关人民团体,各省、自治区、直辖市、计划单列市财政厅(局),新疆生产建设兵团财务局,有关中央管理企业:为积极推进预算绩效管理工作,规范财政支出绩效评价行为,建立科学、合理的绩效评价管理体系,提高财政资金使用效益,我们重新修订了《财政支出绩效评价管理暂行办法》,现予印发,请遵照执行。

附件:财政支出绩效评价管理暂行办法财政部二○一一年四月二日附件:财政支出绩效评价管理暂行办法第一章总则第一条为加强财政支出管理,强化支出责任,建立科学、合理的财政支出绩效评价管理体系,提高财政资金使用效益,根据《中华人民共和国预算法》等国家有关规定,制定本办法。

第二条财政支出绩效评价(以下简称绩效评价)是指财政部门和预算部门(单位)根据设定的绩效目标,运用科学、合理的绩效评价指标、评价标准和评价方法,对财政支出的经济性、效率性和效益性进行客观、公正的评价。

第三条各级财政部门和各预算部门(单位)是绩效评价的主体。

预算部门(单位)(以下简称预算部门)是指与财政部门有预算缴拨款关系的国家机关、政党组织、事业单位、社会团体和其他独立核算的法人组织。

第四条财政性资金安排支出的绩效评价及相关管理活动适用本办法。

第五条绩效评价应当遵循以下基本原则:(一)科学规范原则。

绩效评价应当严格执行规定的程序,按照科学可行的要求,采用定量与定性分析相结合的方法。

(二)公正公开原则。

关于我国三公费用的思考

三公问题随着经济的发展,国家的财政支出不断增加,而三公费用在财政支出中所占的份额越来越大,数额越来越多,已经在社会中引起了较为广泛的关注。

2011年4月14日,科技部率先公开2011年“三公”经费预算为4018.72万元。

成为第一个公布三公预算的中央部委在科技部之前,已经有财政部、水利部、农业部、国家计生委、国土资源部、工商总局、国家药监局等多个部门公布了2011年部门预算,但均未公布三公经费预算。

此后,审计局、国家发改委等部门也陆续公布了2011年部门预算。

三公问题的公开是一件利国利民的好事,也是反对腐败的重要方式。

但是在三公问题中也存在着各种弊端。

下文将做具体概述。

一、三公费用是什么以及我国目前的现状1、三公费用是什么所谓三公费用,就是指政府部门公务出国经费、公务用车购置以及运行费、公务接待费这三项,无可厚非,三公费用有它存在的合理性,外交方面需要出国经费,政府官员公事出行需要购置公车,在各种需要的场合公务接待费也必不可少。

2、三公费用在我国的目前现状(1)三公费用是否落到实处有待商榷三公经费为行政管理等提供了较大的方便,但是经费是否用到实处,现实中的一些广为人知的顺口溜也并非子虚乌有,如壹周立波秀中一段广为流传的话“下面来说一个严肃却带有娱乐性的话题,反腐,反腐是个老话题了,但是贪官们依旧前赴后继。

先说一下三公消费问题,三公消费的三公指的是公款接待,公款出国考察,公车布置,政府在今年(2011年)公布三公的一年开支在九千亿,同时也公布了全国各部门的三公消费金额,可喜可贺,但是没有任何相关的解释,我们完全看不懂,看不懂我们就要猜了,比方说排名第一的是我们国家税务总局,三公消费二十一亿,其中的公款接待是六亿六千多万,就算全年不休假每天都接待,那每天也要花去一百八十万,你们能不告诉我,满足我的好奇呢?怎样接才能接待掉180万一天能,而且据我所知,税务局应该是找别人麻烦的啊,应该是别人接待你啊,你没什么事情你老是接待别人,你想干什么你(这一部分“你”指的是税务局),大家想想是不是这个道理,突然一天,一个税务局的领导跑到你家来对你说“你好你好,我想请你吃饭”你肯定就是“有什么话你就直说吧”啊,这税务局说要请你吃饭,这恐怖程度不下于计生委对你说“哼哼,喝咖啡”这段话以幽默讽刺的口吻解释了我国现阶段个别机关对三公费用的不良用途。

2011年收(表一)

2,990

3,329

主要是造林、森林防火、林业有害生物防治等林业经费709万元,排洪渠、泵站 11.3 建设维护、第一次全国水利普查等水利经费1240万元,农产品质量安全经费184

万元,扶贫经费438万元。

929 4,324

15,783

1,076 687

2,500

16,537

15.8 主要是安全生产监管经费。

该科目主要反映区人武部的有关支出,含人武部新营房配套工程建设资金420万 -28.2 元(2011年安排营房建设支出为849万元),扣除建设资金因素后,实际增长

6.2%。

5.9

该科目主要是检察院、法院、司法及政法委的相关支出,其中:检察院经费3210 万元,法院经费6109万元,司法及其他公共安全经费6787万元。

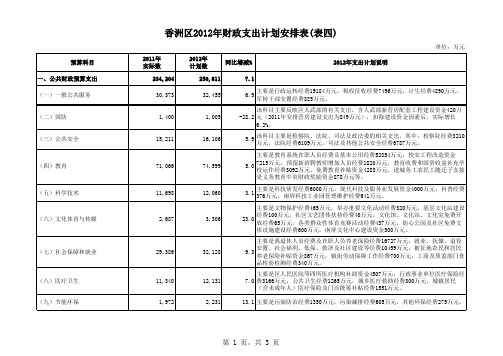

预算科目 一、公共财政预算支出 (一)一般公共服务 (二)国防 (三)公共安全 (四)教育 (五)科学技术 (六)文化体育与传媒

(七)社会保障和就业

(八)医疗卫生 (九)节能环保

香洲区2012年财政支出计划安排表(表四)

2011年 实际数

234,204

2012年 计划数

同比增减%

250,811

7.1

主要是根据《珠海市残疾人就业保障金征缴暂行办法》、《珠海市安排残疾人就 业奖励资金操作办法》用于安排企业安置残疾人就业的奖励金,税务部门征收经 费以及残疾人康复、创业等扶助残疾人支出。

223.1

主要是南屏工业园、前山、洪湾商贸物流中心上缴的土地出让金安排的基础设施 建设支出。

第 2 页,共 3 页

预算科目 (四)农业土地开发资金支出 (五)地方教育附加安排的支出 (六)其他基金支出

主要是教育系统在职人员经费及基本公用经费52854万元,校安工程改造资金

精选资料部门预算报表填报说明

2011年部门预算报表填报说明一、部门预算录入报表构成部门预算录入报表由七张报表组成,分别为:01表单位基础信息录入表02表部门组织收入录入表03表支出项目录入表04表政府采购预算表05表遗属基本情况表06表交通运输设备基本情况表07表休宁县县级政府非税收入征收成本测算表二、部门预算录入报表填报说明(一)、有关说明1、基本支出是行政事业单位为保障其机构基本运转与完成其日常工作任务所必须的支出。

编制基本支出预算,首先要按照公共财政的基本原则,合理界定需要政府提供财力保障的预算单位范围,以及各单位维持基本运转所需最基本开支的范围。

其次要按定员定额标准,填报各部门、单位的基本支出预算。

2、项目支出是指行政事业单位为完成特定行政工作任务或事业发展而发生的支出。

编制项目支出预算,首先要按照综合编制的原则进行编制,要表达预算内外资金统筹安排的要求。

其次,专项项目的预算编制必须在对项目进行科学、充分的可行性论证与严格审核的基础上,区别轻重缓急,合理排序,优先安排急需、可行的项目。

3、预算科目名称及科目编码,按政府收支分类科目执行。

本套报表严格按照新科目体系,将支出科目划分为“支出功能分类科目”与“支出经济分类科目”两类。

本套报表中标识的“功能科目”指一般预算支出与基金预算支出类、款、项科目,“经济科目”指支出经济分类的类、款、项科目。

表中所列其他收支项目,按现行行政、事业单位财务规则及财务会计制度有关规定填列。

(二)、单位基础信息情况表主要反映单位人员编制、在职人员情况、离退休人员情况、教育系统学校学生、医院病床数、单位公共资源情况、单位工资及津贴补贴情况、单位经费供给比例情况、其它人员补贴情况、缴费基数情况等,单位据实填列。

(三)、组织收入预算明细表本表反映部门、单位预算年度组织收入计划情况,按单位、预算科目与收入项目逐项填列,各项收入要按计划征收数全额填列。

1、收费项目:要求严格按安徽省财政厅、安徽省物价局印发的行政事业性收费目录名称填列。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2011年中央公共财政支出预算表

单位:亿元

项目

2010年

执行数2011年

预算数

预算数为

上年执行

数的%

一、一般公共服务1072.701118.84104.3

中央本级支出837.24876.85104.7

对地方转移支付235.46241.99102.8二、外交268.23316.65118.1

中央本级支出268.23316.65118.1

对地方转移支付

三、国防5182.275835.91112.6

中央本级支出5176.355829.56112.6

对地方转移支付 5.92 6.35107.3四、公共安全1475.421617.32109.6

中央本级支出875.201024.53117.1

对地方转移支付600.22592.7998.8五、教育2547.342963.57116.3

中央本级支出720.96786.45109.1

对地方转移支付1826.382177.12119.2六、科学技术1728.341944.13112.5

中央本级支出1661.301901.59114.5

七、文化体育与传媒316.00374.43118.5

中央本级支出150.13188.40125.5对地方转移支付165.87186.03112.2八、社会保障和就业3784.994414.34116.6

中央本级支出428.25484.79113.2

对地方转移支付3356.743929.55117.1九、医疗卫生1485.351727.58116.3

中央本级支出73.5663.5686.4

对地方转移支付1411.791664.02117.9十、节能环保1443.101591.85110.3

中央本级支出69.4874.37107.0

对地方转移支付1373.621517.48110.5十一、城乡社区事务162.61154.0494.7中央本级支出10.09 4.2442.0

对地方转移支付152.52149.8098.2十二、农林水事务3879.664588.83118.3中央本级支出387.89424.19109.4对地方转移支付3491.774164.64119.3十三、交通运输2599.252866.91110.3中央本级支出1489.58400.2426.9

对地方转移支付1109.672466.67222.3十四、资源勘探电力信息等事务827.77744.8690.0中央本级支出488.38410.8884.1

十五、商业服务业等事务683.47706.14103.3中央本级支出28.3524.6687.0

对地方转移支付655.12681.48104.0十六、金融监管等事务支出502.46452.2190.0中央本级支出488.16429.7188.0

对地方转移支付14.3022.50157.3十七、地震灾后恢复重建支出794.34

中央本级支出37.90

对地方转移支付756.44

十八、国土资源气象等事务370.04454.89122.9中央本级支出176.39167.4894.9

对地方转移支付193.65287.41148.4十九、住房保障支出1125.731292.66114.8中央本级支出386.48291.6375.5

对地方转移支付739.251001.03135.4二十、粮油物资储备事务912.621130.50123.9中央本级支出607.68796.28131.0

对地方转移支付304.94334.22109.6廿一、预备费500.00

廿二、国债付息支出1512.361839.84121.7中央本级支出1512.361839.84121.7对地方转移支付

廿三、其他支出377.81567.22150.1

中央本级支出98.93214.10216.4

对地方转移支付278.88353.12126.6廿四、对地方税收返还5000.335067.99101.4廿五、对地方一般性转移支付10270.3312089.29117.7中央公共财政支出48322.5254360.00112.5补充中央预算稳定调节基金2248.00

注:1. 由于2011年政府支出科目发生变化,为了便于比较,2010年执行数按2011年科目口径做了调整,具体调整内容详见“2011年中央财政公共预算编表说明”。

2.本表对地方一般性转移支付未包括已列入本表教育、社会保障和就业、医疗卫生等科目的转移支付。

如加上这部分转移支付,则与2011年中央对地方税收返还和转移支付预算表中的一般性转移支付一致。