设立税务师事务所

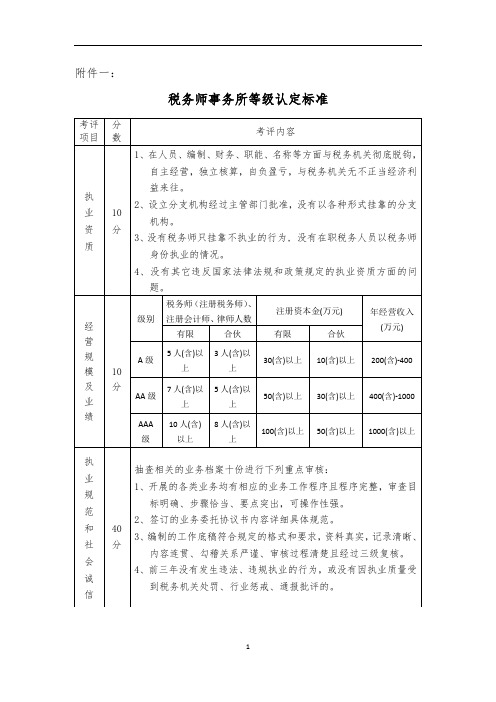

税务师事务所等级认定标准

4、前三年没有发生违法、违规执业的行为,或没有因执业质量受到税务机关处罚、行业惩戒、通报批评的。

内

部

管

理

30分

1.市税协工作完成情况。

2、人力资源管理制度健全,与所内员工签订劳动合同,购买相关保险,有合理的奖惩制度。

8、上年度年检合格。

党

建

工

作

10分

1.是否建立党支部,是否设有党务工作者。

2.有场所、有设施、有标志、有党旗、有书报、有制度的“六有”标准化建设。

3.党支部发挥政治核心作用,党员发挥模范带头作用。

注: AAAA级、AAAAA级事务所经营规模及业绩标准:AAAA级事务所最低经营收入3000万元,税务师15人,授牌分支机构最低经营收入1000万元;AAAAA级事务所最低经营收入1亿元,税务师50人,授牌分支机构最低经营收入1400万元;AAAA级、AAAAA级事务所年度经营利润不得亏损。

30(含)以上

400(含)-1000

AAA级

10人(含)以上

8人(含)以上

100(含)以上

50(含)以上

1000(含)以上执业规来自范和社

会

诚

信

40分

抽查相关的业务档案十份进行下列重点审核:

1、开展的各类业务均有相应的业务工作程序且程序完整,审查目标明确、步骤恰当、要点突出,可操作性强。

2、签订的业务委托协议书内容详细具体规范。

4、没有其它违反国家法律法规和政策规定的执业资质方面的问题。

经

营

规

模

及

业

绩

10分

国家税务总局关于税务师事务所设立审批有关问题的批复

国家税务总局关于税务师事务所设立审批有关问题的批复文章属性•【制定机关】国家税务总局•【公布日期】2009.03.16•【文号】国税函[2009]137号•【施行日期】2009.03.16•【效力等级】部门规范性文件•【时效性】失效•【主题分类】税收征管正文国家税务总局关于税务师事务所设立审批有关问题的批复(国税函[2009]137号)山东省国家税务局、地方税务局:你们《关于税务师事务所设立审批有关问题的请示》(鲁国税发〔2009〕13号)收悉。

经研究,批复如下:一、关于税务师事务所需上报的材料及审批程序问题税务师事务所设立的条件及需上报的材料仍暂按《国家税务总局关于印发〈有限责任税务师事务所设立及审批暂行办法〉和〈合伙税务师事务所设立及审批暂行办法〉的通知》(国税发〔1999〕192号)中的相关规定执行。

税务师事务所的设立按下列审批程序办理:(一)税务师事务所的发起人或合伙人,向省注册税务师管理中心提出书面申请,并按有关规定递交材料,申请人对材料的真实性和合法性负责,所有复印件必须注明“与原件无误”字样并由相关人员签字。

(二)省注册税务师管理中心一般工作人员在收到齐全的申请材料后对照设立税务师事务所的条件进行初审并提出意见。

(三)省注册税务师管理中心主任根据设立税务师事务所的相关规定进行审核,并进行公示。

(四)在公示期内,如没有任何举报或虽有举报但经核实不影响税务师事务所设立的,由省注册税务师管理中心将新设所审核意见报省注册税务师管理工作领导小组组长或副组长审批。

省注册税务师管理中心根据领导审批意见下达设立税务师事务所的批复文件,并报国家税务总局(纳税服务司)备案。

二、关于税务师事务所执业证印制及用印问题税务师事务所执业证及其副本暂按原式样,由各省国税局、地税局共同印制。

税务师事务所执业证制发机关栏套印省国家税务局、地方税务局印章,发证机关栏套印省注册税务师管理中心印章。

三、关于税务师事务所执业证编码问题为适应信息化管理的需要,税务师事务所执业证实行全国统一编码。

国家税务总局办公厅关于调整税务师事务所设立审批管理方式的通知

乐税智库文档

财税法规

策划 乐税网

国家税务总局办公厅关于调整税务师事务所设立审批管理方式的

通知

【标 签】税务师事务所设立审批税务师事务所税务师事务所,设立审批权限税务师事务所,设立审批权限,注册税务师管理机构

【颁布单位】国家税务总局

【文 号】国税办发﹝2009﹞5号

【发文日期】2009-01-16

【实施时间】2009-01-16

【 有效性 】全文有效

【税 种】税务代理

各省、自治区、直辖市和计划单列市国家税务局、地方税务局:

为了建立健全纳税服务体系,根据《国务院办公厅关于印发〈国家税务总局主要职责内设机构和人员编制规定〉的通知》(国办发〔2008〕87号)精神,现就调整税务师事务所设立审批管理方式有关问题通知如下:

税务师事务所设立审批权限下放到各省、自治区、直辖市和计划单列市(以下简称“各省”)国家税务局、地方税务局,由各省注册税务师管理机构(即各省注册税务师管理工作领导小组和注册税务师管理中心,详见国税发〔1999〕234号文件规定)依照相关规定具体办理审批事宜,审批后报国家税务总局(纳税服务司)备案,并抄送各省注册税务师协会。

此前由国家税务总局批准的税务师事务所继续有效。

关联知识:

1.内蒙古自治区国家税务局内蒙古自治区地方税务局关于印发《有限责任税务师事务所设立及审批暂行办法》和《合伙税务师事务所设立及审批暂行办法》的通知。

设立税务师事务所条件和程序

4、《国家税务总局办公厅关于调整税务师事务所设立

审批管理方式的通知》 (国税办发[2009]5号);

5、《国家税务总局关于设立税务师事务所有关问题的

批复》(国税函[2009]137号)。

二、设立条件:

一)设立有限责任税务师事务所应当具备的条件:

1、有3名以上发起人,发起人须符合以下条件:

10)事务所的解散与清算办法;11)其他需要规定的事项。

4、出资人协议书( 出资人协议书应当经过公证)

出资人协议书应当载明下列事项:

出资人的权利;

出资人应承担的责任;

出资方式、时间及金额; 变动出资的条件及方式; 审批机关要求的及出资人认为需要载明的其他事

项。

5、出资证明;6、拟任所长人选的有关资料;7、其他注册税务师身份证原件和复印件、 《中华人民

原件核对);

7、事务所内部管理制度【 (草案)略】 ;

8、审批机关要求的其他有关材料(工商部门的名称

预先核准通知书) 。

三)申请设立分所,应先向所在地省注册税务师管

理中心提出申请,经审核同意后向拟设立分所所在地省注册 税务师管理中心提交下列材料:

1、《有限责任税务师事务所设立分所申请报告》2、事务所股东会作出的设立分所的决议;3、事务所向分所提供的营运资金证明;4、事务所的《税务师事务所执业证》 (副本)原件和

理中心进行审核、网上公示,公示完成后省注册税务师管理

要求:

1、上报材料用A4规格纸打印装订成册;

2、出资证明、 协议公证书、 房屋租赁合同需提交原件;

申请人对材料的真实性和合法性负责,所有复印件必须证明 复印注明“与原件无误”字样并由相关人员签字;

山东省国家税务局山东省地方税务局关于印发《山东省税务师事务所

乐税智库文档财税法规策划 乐税网山东省国家税务局山东省地方税务局关于印发《山东省税务师事务所设立申请审批管理办法﹝试行﹞》的通知【标 签】注册税务师事务所,设立审批【颁布单位】山东省国家税务局,山东省地方税务局【文 号】鲁国税发﹝2011﹞61号【发文日期】2011-04-29【实施时间】2011-04-01【 有效性 】全文有效【税 种】税务代理机构管理各市国家税务局、地方税务局(不发青岛): 根据《注册税务师管理暂行办法》(国家税务总局第14号令)、《国家税务总局办公厅关于调整税务师事务所设立审批管理方式的通知》(国税办发﹝2009﹞5号)和《国家税务总局关于有限责任税务师事务所设立分所有关问题的通知》(国税发 ﹝2007﹞47号)等相关文件规定,结合省内当前注册税务师行业行政监管的实际,为进一步规范新设税务师事务所的审批管理,省国税局、地税局对原《山东省税务师事务所设立申请审批管理办法(试行)》进行修订,现印发给你们,请遵照执行。

附件: 1、《设立有限责任税务师事务所申请审批表》 2、《设立合伙税务师事务所申请审批表》 3、《有限责任税务师事务所设立分所申请报告》 4、地区编码表 5、各市代码表 6、税务师事务所性质编码表 二〇一一年四月二十九日 山东省税务师事务所设立申请审批管理办法(试行) 第一条 为了加强对税务师事务所及分所设立申请审批的管理,根据《公司法》、《注册税务师管理暂行办法》(国家税务总局第14号令)等有关文件规定,制定本办法。

第二条 税务师事务所由执业注册税务师出资设立。

税务师事务所的组织形式为有限责任制税务师事务所、合伙制税务师事务所。

有限责任税务师事务所实行所长负责制,所长必须为执业注册税务师。

所长为事务所的法定代表人。

有限责任税务师事务所可以设立分所,事务所分所是非独立法人,非独立核算,并有独立经营场所的业务机构。

事务所应当对设立的分所在人事、财务、执业标准、质量控制等方面实行统一管理,并对其业务活动和债务承担法律责任。

国家税务总局关于印发《有限责任税务师事务所设立跟审批暂行办法新

乐税智库文档财税法规策划 乐税网国家税务总局关于印发《有限责任税务师事务所设立及审批暂行办法》和《合伙税务师事务所设立及审批暂行办法》的通知【标 签】有限责任税务师事务所,合伙税务师事务所,设立及审批【颁布单位】国家税务总局【文 号】国税发﹝1999﹞192号【发文日期】1999-10-11【实施时间】1999-10-11【 有效性 】全文有效【税 种】税务代理 (通知略) 有限责任税务师事务所设立及审批暂行办法 第一条 为了加强对有限责任税务师事务所的规范管理,根据《注册税务师资格制度暂行规定》及有关法律、行政法规的规定,制定本暂行办法。

第二条 有限责任税务师事务所(以下简称事务所)是由发起人出资发起设立、承办税务代理业务并负有限责任的社会中介机构。

事务所以其全部资产对其债务承担责任。

事务所的出资人以其出资额对事务所承担有限责任。

第三条 设立事务所,由国家税务总局审批。

第四条 发起设立事务所应当具备下列条件: (一)有3名以上符合本办法第五条规定的发起人; (二)有10名以上专职从业人员,其中有5名以上取得《中华人民共和国注册税务师执业注册证书》者; (三)注册资本30万元以上; (四)有固定的办公场所和必要的设施; (五)审批机关规定的其他条件。

第五条 申请设立事务所的发起人应当具备以下条件: (一)取得《中华人民共和国注册税务师执业注册证书》; (二)具有3年以上在事务所从事税务代理业务的经验和良好的职业道德记录; (三)为事务所的出资人; (四)不在其他单位从事获取工资等劳动报酬的工作; (五)年龄在65周岁以下; (六)审批机关规定的其他条件。

第六条 事务所的出资人应当具备以下条件: (一)取得《中华人民共和国注册税务师执业注册证书》; (二)在事务所执业,并且不在其他单位从事获取工资等劳动报酬工作; (三)审批机关规定的其他条件。

第七条 事务所实行所长负责制,所长必须具有《中华人民共和国注册税务师执业注册证书》,所长为事务所的法定代表人,推选程序和具体条件,由事务所章程规定。

关于税务师事务所质量控制要求

关于税务师事务所质量控制要求税务师事务所是为了提供专业税务服务而设立的机构,其质量控制要求至关重要。

税务师事务所质量控制要求旨在确保税务师事务所的工作质量和专业水平,以满足客户的需求并维护税务行业的声誉。

下面将就税务师事务所质量控制要求的几个方面进行探讨。

一、组织结构和领导力税务师事务所应建立完善的组织结构,明确各个职能部门的职责和权限,确保工作的协调进行。

同时,税务师事务所应有稳定的领导团队,具备丰富的税务经验和管理能力,能够有效领导和管理事务所的工作。

二、人员管理和培训税务师事务所应建立健全的人员管理制度,包括招聘、任职、晋升等方面的规定,确保人员的素质和能力符合工作要求。

同时,税务师事务所应定期进行培训,提高员工的专业知识和技能,以适应税务法规的变化和客户需求的不断变化。

三、工作程序和方法税务师事务所应制定明确的工作程序和方法,确保工作的规范和一致性。

在进行税务咨询和审计等工作时,应遵循科学的方法和规范的程序,保证工作结果的准确性和可靠性。

四、内部控制和风险管理税务师事务所应建立完善的内部控制制度,包括审计和风险管理等方面的规定,确保工作的合规性和安全性。

通过对内部流程和工作环境的监控和评估,及时发现和解决潜在的问题和风险。

五、客户关系管理税务师事务所应重视客户关系管理,建立良好的沟通渠道,及时了解客户的需求和意见,并提供专业、高效的服务。

通过建立长期合作关系,增强客户的信任和满意度。

六、质量监控和持续改进税务师事务所应建立有效的质量监控机制,通过内部审查和外部评估等方式,对工作质量进行监控和评估,及时发现和纠正问题。

同时,税务师事务所应不断改进工作方法和流程,提高工作效率和质量水平。

税务师事务所质量控制要求涉及组织结构、人员管理、工作程序、内部控制、客户关系和质量监控等多个方面。

税务师事务所应严格遵守这些要求,不断提高工作质量和服务水平,以满足客户的需求并维护税务行业的声誉。

安徽省国家税务局转发《国家税务总局关于税务师事务所设立及审批

乐税智库文档财税法规策划 乐税网安徽省国家税务局转发《国家税务总局关于税务师事务所设立及审批有关文件的通知》【标 签】事务所体制改革,税务代理机构等要求,有限责任税务师事务所,合伙税务师事务所,设立及审批【颁布单位】安徽省国家税务局【文 号】皖国税发﹝1999﹞246号【发文日期】1999-12-17【实施时间】1999-12-17【 有效性 】全文有效【税 种】税务代理机构管理各市、地国家税务局: 现将国家税务总局、国家工商行政管理局《关于税务师事务所体制改革中登记注册有关问题的通知》(国税发[1999]217号)、《国家税务总局关于印发〈有限责任税务师事务所设立及审批暂行办法〉和〈合伙税务师事务所设立及审批暂行办法〉的通知》(国税发[1999]192号),国家税务总局注册税务师管理中心《关于印发〈税务代理机构改制申请报告〉、〈设立有限责任税务师事务所申请报告〉和〈设立合伙税务师事务所申请报告〉式样的通知》(国税注字[1999]16号)转发给你们,并对有关问题进一步明确如下,请一并依照执行。

一、税务师事务所改制或新设立税务师事务所应当向省注册税务师管理中心提交申请报告、材料,报经国家税务总局批准后,方可登记注册成立。

否则,一律不得从事税务代理业务。

二、现有税务师事务所按照省局皖国税发[1999]239号文件完成清产核资,并在编制、人员、财务、职能、名称5个方面与国税机关彻底脱钩后,符合改制条 件的应当及时提交申请报告,改制为有限责任税务师事务所或合伙税务师事务所。

否则,应予撤消并向工商行政管理机关办理注销登记。

三、为鼓励改制,简化手续,具有3名以上取得《中华人民共和国注册税务师执业注册证书》者(其中可以有1名符合60岁以上执业税务师执业注册登记条 件的原执业税务师,以下简称原执业税务师),暂可以申请改制为有限责任税务师事务所;具有2名以上取得《中华人民共和国注册税务师执业注册证书》者(其中可以有1名原执业税务师),暂可以申请改制为合伙税务师事务所。

国家税务总局关于印发《有限责任税务师事务所设立及审批暂行办法

乐税智库文档财税法规策划 乐税网国家税务总局关于印发《有限责任税务师事务所设立及审批暂行办法》和《合伙税务师事务所设立及审批暂行办法》的通知【标 签】有限责任税务师事务所,合伙税务师事务所,设立及审批【颁布单位】国家税务总局【文 号】国税发﹝1999﹞192号【发文日期】1999-10-11【实施时间】1999-10-11【 有效性 】全文有效【税 种】税务代理 (通知略) 有限责任税务师事务所设立及审批暂行办法 第一条 为了加强对有限责任税务师事务所的规范管理,根据《注册税务师资格制度暂行规定》及有关法律、行政法规的规定,制定本暂行办法。

第二条 有限责任税务师事务所(以下简称事务所)是由发起人出资发起设立、承办税务代理业务并负有限责任的社会中介机构。

事务所以其全部资产对其债务承担责任。

事务所的出资人以其出资额对事务所承担有限责任。

第三条 设立事务所,由国家税务总局审批。

第四条 发起设立事务所应当具备下列条件: (一)有3名以上符合本办法第五条规定的发起人; (二)有10名以上专职从业人员,其中有5名以上取得《中华人民共和国注册税务师执业注册证书》者; (三)注册资本30万元以上; (四)有固定的办公场所和必要的设施; (五)审批机关规定的其他条件。

第五条 申请设立事务所的发起人应当具备以下条件: (一)取得《中华人民共和国注册税务师执业注册证书》; (二)具有3年以上在事务所从事税务代理业务的经验和良好的职业道德记录; (三)为事务所的出资人; (四)不在其他单位从事获取工资等劳动报酬的工作; (五)年龄在65周岁以下; (六)审批机关规定的其他条件。

第六条 事务所的出资人应当具备以下条件: (一)取得《中华人民共和国注册税务师执业注册证书》; (二)在事务所执业,并且不在其他单位从事获取工资等劳动报酬工作; (三)审批机关规定的其他条件。

第七条 事务所实行所长负责制,所长必须具有《中华人民共和国注册税务师执业注册证书》,所长为事务所的法定代表人,推选程序和具体条件,由事务所章程规定。

有限责任税务师事务所设立及审批暂行办法

有限责任税务师事务所设立及审批暂行办法第一条为了加强对有限责任税务师事务所的规范管理,根据《注册税务师资格制度暂行规定》及有关法律、行政法规的规定,制定本暂行办法。

第二条有限责任税务师事务所(以下简称“事务所”)是由发起人出资发起设立、承办税务代理业务并负有限责任的社会中介机构。

事务所以其全部资产对其债务承担责任。

事务所的出资人以其出资额对事务所承担有限责任。

第三条设立事务所,由国家税务总局审批。

第四条发起设立事务所应当具备下列条件:(一)有3名以上符合本办法第五条规定的发起人;(二)有10名以上专职从业人员,其中有5名以上取得《中华人民共和国注册税务师执业注册证书》者;(三)注册资本30万元以上;(四)有固定的办公场所和必要的设施;(五)审批机关规定的其他条件。

第五条申请设立事务所的发起人应当具备以下条件:(一)取得《中华人民共和国注册税务师执业注册证书》;(二)具有3年以上在事务所从事税务代理业务的经验和良好的职业道德记录;(三)为事务所的出资人;(四)不在其他单位从事获取工资等劳动报酬的工作;(五)年龄在65周岁以下;(六)审批机关规定的其他条件。

第六条事务所的出资人应当具备以下条件:(一)取得《中华人民共和国注册税务师执业注册证书》;(二)在事务所执业,并且不在其他单位从事获取工资等劳动报酬工作;(三)审批机关规定的其他条件。

第七条事务所实行所长负责制,所长必须具有《中华人民共和国注册税务师执业注册证书》,所长为事务所的法定代表人,推选程序和具体条件,由事务所章程规定。

第八条事务所不得冠以行业、部门等容易引起误解的名称字样,也不得直接冠以行政区域名或地名。

第九条申请设立事务所的发起人应当向所在地省级注册税务师管理机构递交《设立有限责任税务师事务所申请报告》(以下简称《申请报告》),并附下列材料:(一)事务所章程(草案);(二)发起人简历、《中华人民共和国注册税务师执业注册证书》原件和复印件、身份证原件和复印件;(三)出资人简历、《中华人民共和国注册税务师执业注册证书》原件和复印件、身份证原件和复印件;(四)出资人协议书;(五)出资证明;(六)拟任所长人选的有关资料;(七)其他注册税务师身份证原件和复印件、《中华人民共和国注册税务师执业注册证书》原件和复印件;(八)办公场所的产权或使用权的有效证明文件;(九)事务所内部管理制度(草案);(十)审批机关要求的其他材料。

税务师事务所章程

税务师事务所(有限责任)章程(仅供参考不具约束力)第一章总则第一条根据国家税务总局关于《有限责任税务师事务所设立及审批暂行办法》制定本章程。

第二条事务所中文名称:事务所英文名为:事务所法定地址:电话:邮政编码:第三条事务所由下列出资人共同发起组成:姓名性别出生年月住址身份证号码第四条事务所受国家法律管辖和保护,其一切活动必须遵守国家法律、法规及规章。

第五条事务所的性质为具有法人资格的有限责任税务师事务所。

所有出资人以出资额为限对事务所债务承担责任,事务所以全部资产对外承担现任。

如果因业务质量问题涉及法律诉讼,需要承担赔偿责任时,首先由事务所购买的职业保险和风险基金承担,不足部份以事务所的全部资产承担。

本所实行独立核算,自负盈负。

第二章宗旨、目标和经营范围第六条事务所的宗旨是,适应改革开放和建立社会主义市场经济体制的需要,充分发挥注册税务师在经济活动中的专业服务作用,维护社会公共利益和投资者合法权益。

第七条事务所的经营目标是,在政府和行业管理部门的领导下,将事务所发展为具有一定规模和较高执业水平的税务师事务所,为社会经济发展作贡献。

第八条事务所是依法设立并承办税务代理业务的社会中介机构。

本所依法独立、客观、公正执行业务,受法律保护。

第九条事务所业务范围包括:(一)代理办理税务登记、变更税务登记和注销税务登记。

(二)代理办理除增值税专用发票外的发票领购手续。

(三)代理纳税申报或者扣缴税款报告。

(四)代理缴纳税款和申请退税。

(五)制作涉税文书。

(六)审查纳税情况。

(七)建帐建制,办理帐务。

(八)税务咨询、受聘税务顾问。

(九)税务行政复议。

(十)国家税务总局规定的其他业务。

第十条事条所承办上述业务,严格遵循相关专业标准,遵守注册税务师事务道德,坚持独立、客观、公正原则。

第三章注册资本第十一条事务所注册资本总额为人民币(大写)。

发起出资人名单、出资额、出资比例如下:姓名身份证号码出资额出资比例(%) 出资人签字普通出资人名单、出资额、出资比例如下:姓名身份证号码出资额出资比例(%) 出资人签字第十二条出资认缴的出资额均以现金方式(或者实物方式)投入,各方出资额应在前缴足,并委托会计师事务所验证。

国家发展改革委、国家税务总局关于印发《税务师事务所服务收费管理办法》的通知

国家发展改革委、国家税务总局关于印发《税务师事务所服务收费管理办法》的通知文章属性•【制定机关】国家税务总局•【公布日期】2009.01.15•【文号】发改价格[2009]194号•【施行日期】2009.02.15•【效力等级】部门规范性文件•【时效性】失效•【主题分类】税收征管,价格正文国家发展改革委、国家税务总局关于印发《税务师事务所服务收费管理办法》的通知(发改价格[2009]194号)各省、自治区、直辖市发展改革委、物价局,国家税务局、地方税务局:为规范税务师事务所服务收费行为,维护委托双方的合法权益,促进注册税务师服务行业的健康发展,经研究,我们制定了《税务师事务所服务收费管理办法》,现印发给你们,自2009年2月15日起执行。

原国家计委、国家税务总局下发的《关于规范税务代理收费有关问题的通知》(计价格[1999]2370号)自本办法生效之目起废止。

国家发展改革委国家税务总局二○○九年一月十五日税务师事务所服务收费管理办法第一条为规范税务师事务所服务收费行为,维护委托人和税务师事务所的合法权益,促进注册税务师行业的健康发展,依据《中华人民共和国价格法》、《中介服务收费管理办法》等有关法律法规,制定本办法。

第二条依法设立的税务师事务所,为委托人提供涉税鉴证和涉税服务业务的收费行为适用本办法。

第三条税务师事务所服务收费应当遵循公开、公平、公正、自愿有偿、诚实信用和委托人付费的原则。

第四条税务师事务所服务收费实行政府指导价或市场调节价。

第五条税务师事务所提供下列涉税鉴证业务实行政府指导价:(一)企业所得税汇算清缴纳税申报鉴证;(二)企业财产损失所得税前扣除鉴证;(三)企业所得税税前弥补亏损鉴证;(四)土地增值税清算鉴证。

各省、自治区、直辖市政府价格主管部门可根据实际情况,商同级税务机关确定实行政府指导价的具体收费项目。

第六条税务师事务所提供下列涉税服务业务实行市场调节价:(一)代理税务登记,变更和注销税务登记;(二)代购普通发票;(三)代理纳税申报或扣缴税款;(四)代理减免税、申请退税;(五)代理建账记帐;(六)代理税务行政复议;(七)税务咨询;(八)受聘税务顾问;(九)其他涉税服务业务。

税务师事务所和会计师事务所的区别有哪些

税务师事务所和会计师事务所的区别有哪些税务师事务所和会计师事务所的区别有哪些税务师事务所和会计师事务所是两个相似的名称。

你知道税务师事务所和会计师事务所的区别吗?下面是yjbys店铺为大家带来的税务师事务所和会计师事务所区别的知识。

欢迎阅读。

什么是税务师事务所税务师事务所是专职从事税务代理工作机构,它可以是由注册税务师合伙设立的组织,或者是由一定数量的注册税务师发起成立的负有限责任的税务师事务所。

税务师事务所是实行独立核算、自负盈亏的经济实体,其收入要依法纳税。

并不是所有税务师事务所都有官方背景,有背景的是以下两种:以前税务师事务所是税务局及相关部门开办的,但现在都从体制上脱钩了,不过交情还在,还有的是税务局公务员的朋友、亲戚开的。

一般来说,有背景的比较容易拉到生意,比如萧山的某税务师事务所,据说和税务局关系很铁,所以几乎垄断当地所有大企业的税务报告,虽然它开价比其他事务所高很多,但依然生意很好。

有很多大企业,审计报告由国际四大会计师事务所出,但税务报告都会找当地税务师事务所出具,其实一般会计师事务所和税务市事务所都是一套班子两块牌子,因为出审计报告和税务报告进行的工作很大部分是重合的,但由于地方税务局和当地税务所关系比较好,总是由当地税务事务所出税务报告。

“注册税务师数”是指具有签字权的执业注册税务师数,已取得注册税务师资格证书但不具有签字权的人员属于非执业注册税务师,列入其他从业人员。

“从业人员数”:是指执业注册税务师与其他从业人员的合计数。

“非执业注册税务师数”是指在税务师事务所工作与在社会各部门工作的非执业注册税务师合计数。

“参加年检数”是指填写年检登记表的注册税务师和税务师事务所。

对无正当理由拒绝年检,给予“限期整改”、“停业整顿”、“注销资格”处罚的税务师事务所或注册税务师,也应记入“参加年检数”,不再记入“未参加年检数”。

什么是会计师事务所会计师事务所(Accounting Firms)是指依法独立承担注册会计师业务的中介服务机构。

成立一家税务师事务所的流程

English Version:Establishing a Tax Consulting Firm: A Step-by-Step GuideEstablishing a tax consulting firm can be a rewarding and lucrative business venture, but it requires meticulous planning and compliance with various legal and regulatory requirements. Here is a step-by-step guide to setting up a tax consulting firm:Step 1: Market Research and Business PlanBefore embarking on the journey of establishing a tax consulting firm, it's crucial to conduct thorough market research. Identify the target market, understand the competition, and assess the demand for tax consulting services. Develop a comprehensive business plan that outlines the objectives, strategies, and financial projections of the firm.Step 2: Naming the FirmChoose a name that reflects the professional nature of the services offered and resonates with your target market. Ensure that the chosen name is not already in use by another tax consulting firm and does not infringe on any trademarks or copyrights.Step 3: Registering the BusinessRegister the tax consulting firm with the relevant authorities, such as the chamber of commerce or a similar organization. Obtain the necessary licenses and permits required to operate a tax consulting business.Step 4: Establishing a Legal EntityDetermine the legal structure of the firm, such as a partnership, limited liability company (LLC), or corporation. Consult with a legal advisor to ensure that the chosen structure aligns with your business objectives and satisfies legal requirements.Step 5: Securing FundingIdentify the initial capital required to establish the tax consulting firm. Consider sources of funding such as personal savings, loans, or investors. Develop a financial plan to ensure the financial stability of the firm.Step 6: Recruiting Tax ExpertsBuild a team of qualified and experienced tax experts to provide high-qualityconsulting services. Conduct thorough interviews and assessments to identify candidates with the necessary skills and expertise.Step 7: Establishing OperationsSet up the necessary infrastructure and systems to support the operations of the tax consulting firm. This includes obtaining office space, acquiring the required software and technology, and establishing processes and procedures for client intake, service delivery, and invoicing.Step 8: Marketing and PromotionDevelop a marketing strategy to attract clients and promote the tax consulting services offered. Utilize digital marketing channels such as social media, search engine optimization (SEO), and paid advertising to reach a wide audience. Network with other professionals and businesses to generate referral leads.Step 9: Compliance and Professional DevelopmentEnsure that the tax consulting firm complies with all relevant tax laws, regulations, and ethical standards. Stay updated with the latest tax policies and developments by attending professional workshops, seminars, and conferences.Step 10: Ongoing Monitoring and ImprovementRegularly monitor the performance of the tax consulting firm and identify areas for improvement. Collect feedback from clients and use it to enhance the quality of services provided. Continuously invest in the professional development of team members to maintain a competitive edge.By following these steps, you can establish a successful tax consulting firm that provides valuable services to clients and generates sustainable growth. Remember to maintain a focus on compliance, quality, and client satisfaction to build a reputable and profitable business.中文版本:成立税务师事务所的完整流程成立税务师事务所是一个既充满挑战又充满机遇的过程,需要周密的计划和对法律法规的严格遵守。

安徽省国家税务局转发国家税务总局关于税务师事务所设立及审批有

1 / 1

安徽省国家税务局转发国家税务总局关于税务师事务所设立

及审批有关文件的通知

【法规类别】税收征管综合规定

【发文字号】皖国税发[1999]246号

【发布部门】安徽省国家税务局

【发布日期】1999.12.17

【实施日期】1999.12.17

【时效性】现行有效

【效力级别】XP10

安徽省国家税务局转发国家税务总局关于税务师事务

所设立及审批有关文件的通知

(皖国税发[1999]246号 1999年

12月17日)

各市、地国家税务局:

现将国家税务总局、国家工商行政管理局《关于税务师事务所体制改革中登记注册有关问题的通知 》(国税发[1999]217号)、《国家税务总局关于印发<有限责任税务师事务所设立及审批暂行办法>和<合伙税务师事务所设立及审批暂行办法>的通知 》(国税发[1999]192号),国家税务总局注册税务师管理中心《关于印发<税务代理机构改制申请报告>、<设立有限责任税务师事务所申请报告>和<设立合伙税务师事务所申请报告>式样的通知 》(国。

设立税务师事务所条件和程序

设立税务师事务所条件和程序一、设立依据1、《国家税务总局关于印发<有限责任税务师事务所设立及审批暂行办法>和<合伙税务师事务所设立及审批暂行办法>的通知》(国税发[1999]192号);2、《注册税务师管理暂行办法》[国家税务总局令第14号(2005年12月30日)];3、《国家税务总局关于有限责任税务师事务所设立分所有关问题的批复》(国税发[2007]47号);4、《国家税务总局办公厅关于调整税务师事务所设立审批管理方式的通知》(国税办发[2009]5号);5、《国家税务总局关于设立税务师事务所有关问题的批复》(国税函[2009]137号)。

二、设立条件:(一)设立有限责任税务师事务所应当具备的条件:1、有3名以上发起人,发起人须符合以下条件:(1)是执业注册税务师;(2)具有3年以上在事务所从事税务代理业务的经验和良好的职业道德记录;(3)为事务所的出资人;(4)不在其他单位从事获取工资等劳动报酬的工作;(5)年龄在65周岁以下;(6)审批机关规定的其他条件。

2、有10名以上专职从业人员,其中有5名以上执业注册税务师;3、注册资本30万元以上,出资人须具备以下条件:(1)是执业注册税务师;(2)在事务所执业,并且不在其他单位从事获取工资等劳动报酬4、有固定的办公场所和必要的设施;5、事务所不得冠以行业、部门等容易引起误解的名称字样,也不得直接冠以行政区域名或地名;6、审批机关规定的其他条件。

(二)设立合伙税务师事务所应当具备的条件:1、有2名以上符合以下条件,并依法承担无限责任的合伙人。

合伙人须符合以下条件:(1)具有完全民事行为能力;(2)是执业注册税务师;(3)具有3年以上在事务所从事税务代理业务的经验和良好的职业道德记录;(4)不在其他单位从事获取工资等劳动报酬的工作;(5)年龄在65周岁以下;(6)审批机关规定的其他条件。

2、有一定数量的专职从业人员,其中至少有3名以上执业注册税务师;3、有固定的办公场所和必要的设施;4、经营资金为10万元以上;5、事务所不得冠以行业、部门等容易引起误解的名称字样,也不得直接冠以行政区域名或地名;6、审批机关规定的其他条件。

税务师事务所管理-八、税务师事务所管理(公共服务)

八、税务师事务所打点〔公共效劳〕25税务师事务所设立审批设立依据注册税务师资格制度暂行规定、有限责任税务师事务所设立及审批暂行方法、合伙税务师事务所设立及审批暂行方法25.2设立条件〔1〕有限责任税务师事务所有限责任税务师事务所〔以下简称"事务所"〕是由倡议人出资倡议设立,承办税务代办署理业务并负有限责任的社会中介机构。

事务所以其全部资产对其债务承担责任。

事务所的出资人以其出资额对事务所承担有限责任。

倡议设立有限责任税务师事务所事务所应当具备以下条件:a. 有3名以上符合以下条件的倡议人;(a) 取得<中华人民共和国注册税务师执业注册证书>;(b)具有3年以上在事务所从事税务代办署理业务的经验和良好的职业道德记录;〔c〕为事务所的出资人;〔d〕不在其他单元从事获取工资等劳动报答的工作;〔e〕春秋在65周岁以下;〔f〕审批机关规定的其他条件。

b .有10名以上专职从业人员,此中有5名以上取得<中华人民共和国注册税务师执业注册证书>者;c.注册本钱30万元以上;d .有固定的办公场合和必要的设施;e .审批机关规定的其他条件。

(2) 设立合伙税务师事务所应当具备以下条件:a.有两名以上符合以下条件,并依法承担无限责任的合伙人;〔a〕具有完全民事行为能力;〔b〕取得中华人民共和国注册税务师执业注册证书;〔c〕具有3年以上在事务所从事税务代办署理业务的经验和良好的职业道德记录;〔d〕不在其他单元从事获取工资等劳动报答的工作;〔e〕春秋在65周岁以下;〔f〕审批机关规定的其他条件。

b .有必然数量的专职从业人员,此中至少有3名以上取得中华人民共和国注册税务师执业注册证书者;c .有固定的办公场合和必要的设施;d .经营资金为10万元以上;e .审批机关规定的其他条件。

打点程序有限责任税务师事务所〔1〕倡议人向省级税务师打点机构报送设立有限责任税务师事务所申请陈述及有关材料;〔2〕省级注册税务师打点机构收到申请陈述及有关材料后,应自收到之日起20日内初审完毕,并将初审同意的材料〔申请陈述〕报国家税务总局注册税务师打点中心;〔3〕国家税务总局注册税务师打点中心按照省级注册税务师打点机构报送的材料进行审核,并于20日内作出批准或不批准的决定,下发批复文件;〔4〕省级注册税务师打点机构自接到批复文件之日起10日内通知倡议人。

天津市国家税务局关于印发《天津市设立税务师事务所管理规程(试行)》的通知-

天津市国家税务局关于印发《天津市设立税务师事务所管理规程(试行)》的通知正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 天津市国家税务局关于印发《天津市设立税务师事务所管理规程(试行)》的通知各税务师事务所:《天津市设立税务师事务所管理规程(试行)》,已经多方讨论和征求意见后,修定完成。

现发给你们。

请遵照执行。

附件:天津市设立税务师事务所管理规程(试行)二00六年九月十一日附件:天津市设立税务师事务所管理规程(试行)为规范税务师事务所设立工作的管理,明确工作程序,提高工作效率,根据国家税务总局第14号令颁布的《注册税务师管理暂行办法》(以下简称《办法》)和国家税务总局《有限责任税务师事务所设立及审批暂行办法》、《合伙税务师事务所设立及审批暂行办法》的规定,制定本规程。

一、设立依据根据《办法》第二十七条的规定,申请设立税务师事务所须到天津市国家税务局注册税务师管理中心(以下简称管理中心)办理审批手续。

二、设立条件(一)设立有限责任税务师事务所条件(见附件)(二)设立合伙税务师事务所条件(见附件)三、审批程序1、申请事务所发起人将申请设立材料报业务管理岗。

2、受理业务管理岗对申请设立材料初审。

符合设立条件的予以受理;不符合设立条件的发回补正。

3、复核业务负责人岗对申请设立材料进行复核。

4、审核中心主任对设立材料进行审核,审核完毕加盖中心印章。

5、上报将税务师事务所申请设立报告报国家税务总局注册税务师管理中心(以下简称总局管理中心)审批。

6、批复管理中心在收到总局管理中心同意事务所设立的批复后,拟定批文交事务所发起人。

7、存档业务综合岗将申请设立材料输入微机,纸质材料存档。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

设立税务师事务所流程

一、设立流程:

(一)、工商核准企业名称。

根据税务师事务所的相关要求,股东最少三个人,注册资金不低于30万元,先在网上登记核准。

(二)、北京市注册税务师管理中心申请执业资格证书。

1、要求:

A、3名出资人

出资人要求:(1)、三年以上执业注册税务师及其道德记录。

(2)、不在其他单位从事工作。

(3)、年龄65岁以下。

(4)、审批机关其他条件。

B、10名专职人员,5名以上执业注册税务师。

C、30万元以上的注册资金。

D、固定的场所与设施。

E、核名:一般为北京**税务所有限公司。

F、其他。

2、设立有限责任税务师事务所申报材料:

A、申请报告。

B、事务所章程。

C、发起人简历、注册税务师执业资格证书原件及复印件、身份证原件及复印件。

D、出资人简历、注册税务师执业资格证书原件及复印件、身份证原件及复印件。

E、出资人协议书(要求经过公证)。

F、出资证明。

G、拟人所长人选的有关资料。

H、其他注册税务师的注册税务师执业资格证书原件及复印件、身份证原件及复印件。

I、办公场所的产权或使用权的有效证明文件。

J、事务所内部管理制度。

K、审批机关要求的其他材料。

(三)、公证处办理出资人协议公证要求

1、所有出资人本人到场并携带本人的身份证件原件及复印件。

2、符合审批机关要求的协议书。

(四)、返回工商申办工商营业执照。