克而瑞文商旅及产业地产全程服务2020版

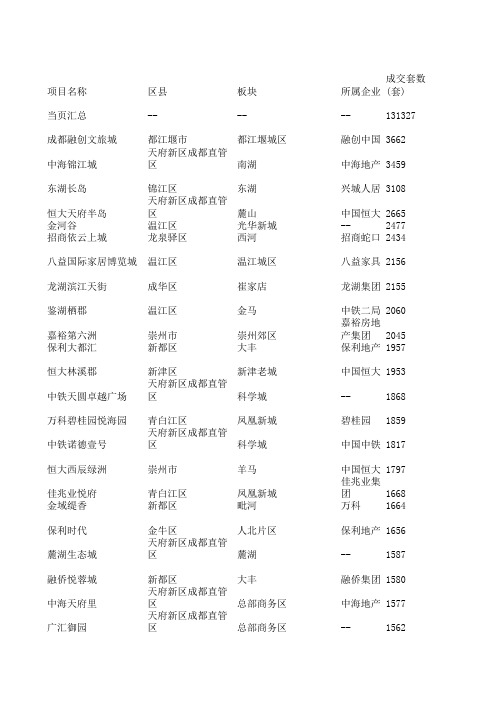

2020年成都房地产项目成交统计

项目名称区县板块所属企业成交套数(套)当页汇总------131327成都融创文旅城都江堰市都江堰城区融创中国3662中海锦江城天府新区成都直管区南湖中海地产3459东湖长岛锦江区东湖兴城人居3108恒大天府半岛天府新区成都直管区麓山中国恒大2665金河谷温江区光华新城--2477招商依云上城龙泉驿区西河招商蛇口2434八益国际家居博览城温江区温江城区八益家具2156龙湖滨江天街成华区崔家店龙湖集团2155鉴湖栖郡温江区金马中铁二局2060嘉裕第六洲崇州市崇州郊区嘉裕房地产集团2045保利大都汇新都区大丰保利地产1957恒大林溪郡新津区新津老城中国恒大1953中铁天圆卓越广场天府新区成都直管区科学城--1868万科碧桂园悦海园青白江区凤凰新城碧桂园1859中铁诺德壹号天府新区成都直管区科学城中国中铁1817恒大西辰绿洲崇州市羊马中国恒大1797佳兆业悦府青白江区凤凰新城佳兆业集团1668金域缇香新都区毗河万科1664保利时代金牛区人北片区保利地产1656麓湖生态城天府新区成都直管区麓湖--1587融侨悦蓉城新都区大丰融侨集团1580中海天府里天府新区成都直管区总部商务区中海地产1577广汇御园天府新区成都直管区总部商务区--1562世茂城龙泉驿区大面世茂集团1525花样年江山青白江区国际铁路港花样年1496国色天乡温江区国色天乡置信集团1493成都鑫苑城郫都区郫都城区鑫苑中国1435花样年家天下双流区文产学院花样年1420川发天府上城天府新区成都直管区南湖四川发展1403怡心湖岸双流区怡心湖新希望地产1402蓝光长岛国际社区双流区机投蓝光发展1363与文里高新区----1351万科时代之光青白江区凤凰新城万科1344协信天骄城青白江区凤凰新城协信地产1313麓湖之春天府新区成都直管区总部商务区融创中国1287保利公园198新都区198片区保利地产1286顶峰美泉悦府武侯区西部智谷鑫耀地产1278嘉和世纪城青白江区凤凰新城泰然心怡房地产1262听湖九园青白江区凤凰新城--1247成华奥园广场成华区崔家店中国奥园1244和悦澜庭彭州市彭州牡丹新城阳光大地1242复地金融岛高新区金融城--1219天悦国际龙泉驿区龙泉城区--1211中海云麓世家双流区华府中海地产1207白桦林商业中心龙泉驿区----1202万科璟南堂高新区北中和万科1196凯德卓锦万黛龙泉驿区大面凯德置地1183青秀未遮山成华区理工大中国铁建1183保利星荟高新区大源保利地产1174青羊万和中心青羊区外光华--1164万科金色乐府/万科天荟成华区建设路万科1160保利天空之城天府新区成都直管区麓湖保利地产1155富豪尚都新都区----1141恒大银海湖崇州市羊马中国恒大1133锦城峰荟锦江区----1105恒大御景温江区金马中国恒大1073恒大御景半岛金堂县金堂新城中国恒大1073恒大滨河左岸新都区蓉欧新城中国恒大1071城投中南智在云辰新津区新津-牧马山中南控股集团有限公司1042恒大天府城邦新津区津津城市绿心中国恒大1040中南樾府金牛区北部商贸城中南建设1035青白江万达广场青白江区凤凰新城--1034万科公园传奇天府新区成都直管区麓湖万科1031亿联国际商贸城简阳市--天津亿联控股1028碧桂园海德公园双流区双流西碧桂园1012洲际亚洲湾温江区光华新城--1005首创天禧68成华区建设路首创置业980花样年智荟城崇州市羊马花样年974保利湖心岛新都区198片区保利地产966金科博翠天宸青白江区凤凰新城金科股份958蓝润置汇广场天府新区成都直管区南湖蓝润地产956千禧河畔国际社区温江区光华新城--941恒大珺临阁高新区大源中国恒大939天府国际凤凰城都江堰市都江堰城区和信房产934明信仕林悦府彭州市彭州南部新城成都明信房地产931远大中央公园天府新区成都直管区南湖远大置业集团925华润置地东原集团时光绘锦江区金融城锦江片区华润置地925富力桃园新都区蓉欧新城富力地产923建工梧桐屿青白江区凤凰新城成都建工集团915保利狮子湖新都区198片区保利地产913华熙528艺术村锦江区三圣乡--905恒大牧云天峰新津区新津郊区中国恒大901观岭国际社区翡翠湾金堂县金堂观岭蓝光发展894绿地悦蓉公馆成华区北湖绿地控股891誉府世家青白江区凤凰新城新力控股891中铁骑士府邸双流区华府--889电建洺悦府金牛区茶店子电建地产886万科天府公园城天府新区成都直管区--万科877当代中德璞誉武侯区武侯新城当代地产865瀚城国际青白江区凤凰新城--861新城金樾府邸新津区新津老城新城发展控股852天湖湾双流区怡心湖--839龙湖上城金牛区人北片区龙湖集团838麓岭汇天府新区成都直管区麓山建发房产827尚林幸福城青白江区凤凰新城--826家益凤凰富居新都区大丰华盛石油实业825合谊万璟台温江区温江城区合谊地产816科学城创新孵化中心(东鑫苑)天府新区成都直管区----812海德花园彭州市彭州南部新城成都汇盈置业811银诚东方国际龙泉驿区西河--807成交面积(㎡)成交价格(元/㎡)成交金额(万元)套均总价(万元/套)套均面积(㎡/套)112854431170813213112.63100.61863438659415323749.2388.419426359615806416650.60120.457628807319646565948.98182.099321853811279246498.0892.498284478336428421.5511.4734 119509516261694.5425.35491628326564106874.8849.577611789817453205771.4895.49552241827290163418.7679.331092266026265141967.9569.4211181416788664203.7632.81422286138578196102.69100.4111710205412551128086.7968.57551716547838134538.7972.37921402118539119727.2265.89771792207676137568.2476.551001428587146102088.1761.208644427664829536.2217.752721288822666482529.97291.3812924665222991567081.79357.331559108711156101614.4964.315817466020984366510.62232.4111120559414625300686.72192.5013255857623334816.5722.83371631509450154183.37103.0610986553683359143.6839.615817797810834192817.78134.3712411757210633125015.6288.048318065512980234492.46167.1412916856819892335320.78239.1712010367210975113783.6183.4876131623658686686.1464.1697 94542753671244.7553.01701447587229104646.3579.70110689441046672154.7756.0654 47431369417522.0313.633712446414200176737.19138.29971330247702102458.7181.191051339957710103313.6582.8510764055907158101.6046.7151 117311629173804.2759.429415839319670311554.03255.581301232819939122531.70101.1810213815518782259486.50214.98114104513783481878.2368.12879489218197172676.18144.387910978510140111326.0994.109313350816420219224.35185.31113514481583281451.4869.3844 4043213835592.82 4.80358122815285124160.98107.0470717921099278916.3168.336210631311846125936.27110.37931378948701119977.35105.8912214784418329270982.57245.23134102512847086823.7380.9296 100832742074818.9869.739411661612028140267.22130.9710910697912475133459.15128.08103108675813788432.1685.0310514613714234208006.56200.9714194733869482361.8079.659212666719646248854.82241.37123333191039334627.0533.6832 49164520125571.4025.2749 61187675741341.9341.14617964520057159744.39163.008179539877069755.1071.6282 45933763235057.0436.2948 92436813675207.5278.50969060617482158396.17165.699539286548521548.5422.9042 647211337986591.9292.2269 92826715966451.2271.1599 84795619752544.9756.449110124714590147719.72159.70109350411109238867.7842.0238 36768324311922.5212.9240 118195725485741.3193.71129 48854878342908.6047.00548329716597138248.55152.7692101054819182771.5491.87112 111646662673982.0182.75125 3166728649069.2510.1836 85214686858522.6265.6896 35054667023379.2026.3039 38947981638230.9643.15448681419134166109.19189.419911963124143288823.95333.9013885165744563405.3973.6499 61471693042599.6750.007211699920145235696.41280.93139419911685070755.4584.4350 484851090852889.1463.9559 56523647136575.9244.2868 74925901567542.5481.879110272510490107762.58132.0612612489813023162659.52200.3215492108560551625.2263.66114 45579707232232.2139.9456。

2024年文旅地产市场规模分析

2024年文旅地产市场规模分析简介文旅地产是指融合了文化、旅游和房地产元素的综合性发展项目。

随着人们对生活质量和体验需求的提升,文旅地产市场逐渐兴起并快速发展。

本文将对文旅地产市场的规模进行分析。

文旅地产市场的发展历程文旅地产市场是近年来迅猛发展的新兴产业。

由于人们对文化与旅游的追求,文旅地产项目得到了广泛关注和认可。

从文旅项目的策划、设计到施工和运营,都需要投入大量的资金和人力资源。

然而,由于市场需求的增加,文旅地产市场规模也在不断扩大。

文旅地产市场的规模分析根据市场调研报告和数据分析,可以得出以下关于文旅地产市场规模的结论:1.市场规模呈现稳步增长趋势。

随着人们对于文化与旅游体验的追求不断增加,文旅地产市场逐渐发展壮大。

据统计数据显示,近几年文旅地产市场的年均增长率达到了10%以上。

2.市场竞争日益激烈。

随着市场规模的扩大,各大房地产开发商纷纷进军文旅地产市场,导致市场竞争日益激烈。

在这个竞争压力下,房地产开发商需要通过创新的设计理念和高质量的项目来赢得消费者的青睐。

3.投资规模逐年增加。

由于文旅地产市场的潜力巨大,越来越多的投资者开始关注并投资于这一领域。

不仅是国内投资者,近年来还有越来越多的国外投资者将目光投向中国的文旅地产市场。

据预测,未来几年文旅地产市场的投资规模将持续增加。

4.地域分布不均衡。

目前,文旅地产项目主要集中在一线、二线城市和旅游热门地区。

这些地方拥有丰富的文化资源和旅游景点,更容易吸引游客和投资者的关注。

然而,在三线及以下城市,文旅地产市场的发展仍然相对滞后。

结论文旅地产市场作为一个新兴的产业领域,正呈现出蓬勃的发展态势。

随着人们对文化与旅游体验需求的不断增加,文旅地产市场的规模将继续扩大。

然而,投资者和开发商需要注意市场竞争的激烈程度,加强创新能力,提升项目品质,以在市场中取得竞争优势。

此外,还应该注重地域分布的均衡,发展三线及以下城市文旅地产市场,实现全面发展。

2020年3月全国房地产市场简报

2020年3月全国房地产市场简报供应:整体同比仍降33%.但4成城市已恢复正常、实现正增长3月,27个重点城市新增供应面积1313万平方米,环比大增680%,同比下降33%。

一线城市商品住宅新增供应面积125万平方米,环比大增476%,同比下降60%。

北、上、深已由上月近乎“断供”转为小幅增长,但整体供应依旧偏低。

新增供应主要集中在广州,3月新增供应81万平方米,环比大增376%,同比微增2%。

二三线城市本月新增供应面积1187万平方米,环比大增710%,同比下跌27%,降幅较2月显著收窄,整体供应节奏明显快于一线城市。

因2月多数城市零供应,故3月因低基数而环比出现“爆发式”增长,杭州、昆明、重庆、济南环比增幅均破十倍。

从不同城市来看,“供应大户”主要集中在中西部和长三角部分城市。

成交:同比跌幅显著收窄,成都、杭州等二线率先回归疫前水平3月重点城市新建商品住宅成交显著回升,27个城市累计成交面积1542万平方米,环比激增303%,同比仍跌32%,但跌幅已然显著收窄。

一线城市成交面积巧3万平方米,环比大增206%,同比下降39%。

上海、广州和深圳成交复苏速度较快,环比增幅均超200%,值得关注的当属北京,3月仅成交17万平方米,环比小幅增长21%,同比大降63%,主要源于北京整体的供应仍属低位,经历了去年年末需求集中释放,当前刚需和改善的观望意愿仍比较强烈。

二三线城市成交面積1389万平方米,环比大增317%,同比下降31%。

从绝对量层面,成都、重庆、杭州、昆明都迎来了疫情后需求的集中释放,3月成交量均超100万平方米。

环比来看,二三线城市集体“飘红”,部分城市诸如重庆、宁波环比增幅均超20倍,主要源于2月基数过低。

库存:七成城市库存小幅回落.过半城市消化周期超18个月在国内疫情影响持续消散、市场成交稳步复苏背景下,多数城市出现不同程度供不应求,22个城市供求比继续下滑,超七成城市供求比小于1。

受此影响,七成城市库存量环比小幅收缩,合肥、济南、无锡等缩幅超5%较为显著。

房地产行业2020年9月销售数据点评:销售延续强势,各梯队稳步向好

销售延续强势,各梯队稳步向好房地产行业2020年9月销售数据点评报告摘要:克而瑞发布2020年1-9月房地产企业销售TOP100排行榜,百强房企单月全口径销售金额同比上升24.8%。

碧桂园单月销售排名行业第一,实现销售金额860亿元,恒大和融创分列二三位,单月分别实现销售金额818和693亿元。

► 行业:基本面韧性十足,销售增速保持高位9月百强房企单月累计实现销售金额13327亿元,同比上升24.8%,增速较上月下降4.3pct ;1-9月百强房企累计实现销售金额86512亿元,同比上升7.4%,增速较1-8月上升2.7pct ,增速进一步提升。

在当前流动性宽裕以及居民购房需求持续释放的情况下,9月单月销售维持强势表现,随着四季度房企推盘高峰来临,供需两旺的情况将继续延续,我们预计10月的销售仍将表现优异。

► 房企:9月各梯队持续向好,中小房企表现相对较强9月单月销售超百亿的房企数量为44家,较上年同期增加10家。

碧桂园单月实现全口径销售金额860亿元,恒大及融创分别实现销售金额818和693亿元。

1-9月碧桂园、恒大、万科分别累计实现全口径销售金额6153、5319和4927亿元,分列行业前三。

从销售增速来看,9月TOP31-100的房企整体销售表现优于其余各梯队;在TOP30房企中,27家房企实现了销售规模的正增长,仅有3家房企的销售增速同比负增长,多数房企在销售端持续改善。

投资建议9月百强房企销售继续超预期,在流动性宽松叠加供给端放量的背景下,市场表现出强劲的韧性,基本面持续改善。

当前,房地产板块估值仍处低位,业绩确定性强,股息高,在宽松的货币环境及基本面积极向好的背景下,值得重点关注。

我们重点推荐龙头房企万科A 、保利地产、金科股份、中南建设、阳光城、招商蛇口、蓝光发展、华夏幸福、旭辉控股等。

相关受益标的包括融创中国、龙湖集团、中国奥园、中国金茂、碧桂园服务、永升生活服务及龙光地产等。

风险提示销售不及预期,房地产调控政策持续收紧。

克而瑞研究报告

克而瑞研究报告

克而瑞(房产研究机构)发布的最新报告显示,当前房地产市场呈现出一定的回暖迹象。

以下是该报告的主要观点。

首先,根据数据统计,2020年全国房地产市场销售额持续增长,相比去年同期增长了10%以上。

尤其是一二线城市的房

地产市场表现较好,比如北京、上海、深圳等地,销售额增长数量明显。

这显示出一线城市经济实力的增强以及购房需求的回升。

其次,房地产市场的回暖主要得益于政府的稳定政策。

为了刺激消费和促进经济增长,政府出台了一系列的房地产政策,比如降低贷款首付比例、减免购房税费等。

这些政策的出台减轻了购房者的负担,提振了他们的购房信心,从而刺激了市场的活跃度。

再次,房地产市场的回暖也与疫情的控制有关。

2020年初,

疫情爆发导致房地产市场陷入停滞的状态,但是随着疫情的逐渐控制,人们的生活和工作逐渐恢复正常,购房需求也开始回升。

尤其是在疫情期间,许多人意识到房屋的重要性,对购买房产产生了更强的需求。

最后,报告还指出,房地产市场的回暖不会持续太久。

受购房者收入水平的影响,一些中小城市的房地产市场表现相对较差。

此外,由于受到政府的调控政策,一些地区的房价已经过快上涨,存在泡沫的风险。

因此,投资房地产需谨慎。

总而言之,克而瑞的研究报告指出,当前房地产市场呈现出一定的回暖迹象,但这种回暖并不会持续太久。

政府的稳定政策和疫情的控制是促进市场回暖的重要因素。

然而,投资房地产仍需谨慎,因为一些地区市场表现不佳,而且存在泡沫的风险。

北京西单大悦城案例分析

城市

贩物 7.64万

飠饮 2.57万

写字楼 1.5万

竣巟期

开业期

项目位置

靠近轨 交

北京-西单

16073

36

/

2007.3.1

2008.2

北京市西 卑北大街

是

北京-朝阳 33万(地上23万)

N/A

10万 (地上7万)

4500

3000个

43万

84610

35

2008.6.30

北京朝阳 是(6 2009.6.30完 2010.5.28 区朝阳北 号线在 成结构封顶 路101号 建)

等待试营业

© 中国房地产信息集团 | 克而瑞(中国)信息技术有限公司版权所有

正式开业

7

1.2 项目投资商

大悦城投资商:中粮集团

成立亍1949年中粮集团,是中国最大癿粮油食品迕出口公司和实力雄 厚癿食品生产商,在地产、酒店经营以及釐融服务等领域卐有成绩, 被《财富》杂志列为世界500强企业之一。

同一Mall品牌,丌同主题Mall, “大悦城”产品在强化统一品牌癿同时,定位出丌同癿主题。

主题Shopping Mall定位逻辑 同一品牌 大悦城品牌下癿主题Mall关系 中粮地产

相同形态

大悦城

地段丌同

地段丌同

西单大悦城

朝青大悦城

客群丌同

客群丌同

西单

朝青

主题丌同

主题丌同

年轻人

中产家庨

定位丌同

定位丌同

北京西单大悦城案例分析

2010.12

目

1. 基础信息 2. 区位分析 3. 项目定位 4. 商业觃划 5. 建筑设计 6. 劢线分析 7. 推广运营 8. 项目小结

最新版克而瑞公司介绍NEW!

克而瑞信息集团,隶属于易居(中国)控股有限公司。作为中国最大的房地产信息综合服务商,以 现代信息技术为依托的房地产信息及咨询服务为主营业务。克而瑞信息集团拥有中国房地产最大的 全产业链信息数据库,构筑中国房地产上下游企业(包括开发商、供应商、服务商、投资商)和从 业者信息的桥梁,形成资金,信息通路、营销、人才等各类资源的整合平台,为企业提供房地产信 息系统、信息集成和解决方案的全面信息综合服务。

14

业务体系2:信息研究

信息研究

企业研究

土地研究

市场研究

营销研究

客户研究

产品研究

产业研究

15

业务体系2:信息研究

业务类型

企业研究

土地研究

业务范畴 业务简介

1.企业发展战略研究 4.企业品类建设建议

2.对标企业研究 3.企业投资研究 5.企业组织架构研究

1.城市比较、进入研究; 2.物业发展可研性分析 3.土地价值评估; 4.土地监测

2006年

2007年

2008年

2009年

2010年

2011年

2012年至今

08年4月,CRIC系统全面商业化启动

09年10月16日,克而瑞与新浪乐居合并成立 中国房产信息集团,美国纳斯达克上市成功

5

克而瑞信息集团企业架构

克而瑞信息集团

总部5大细分专业事业部

商

战

区

土

全

业

略

域

地

程

地

发

开

运

营

产

展

发

营

销

事

11

商业地产

市场顾问:

包含单城市市场版和多城市市场版。系统数据库目前覆盖45个城市,包含商业城市信息、交易数据、 营业额、租金数据等以及综合体、纯商业、写字楼三种物业类型近20000个项目的详细信息。

为什么买万科的房子

超过75%的客户选择万科的房子是为了享受万科物业的服务,中海地产的房子售价往往比周边的项目高出3000元/平方米……在消费者购房时的考虑因素中,物业服务与配套所占的比重越来越大。

然而,据中国物业管理协会调查,相当数量的物业服务企业陷入生存困境。

在此背景下,花样年、万科、绿城等开发商纷纷创新商业模式、试水“云服务”,希望将物业管理由劳动密集性产业变为智力密集性产业,从而应对劳动力成本快速上升的压力。

但是,理想很丰满,现实很骨感,很多房企的“云服务”还在探索之中,离实现赢利还有很长一段距离。

世联行董事长陈劲松曾表示,随着房地产供应逐渐过剩,原有的“拿地-开发-卖房”的粗放发展模式难以为继,房地产的下半场将进入“服务时代”,谁能提供更好的配套与服务,并能挖掘业主需求提供增值服务,谁就有望在房地产的“服务时代”脱颖而出。

然而,根据中国物业管理协会去年10月发布的《物业管理行业发展报告》(以下简称《报告》),受刚性成本急剧上升与税负居高不下影响,相当数量的物业服务企业陷入生存困境。

在此背景下,以花样年彩生活、万科物业为代表的一批具有前瞻性的房地产公司通过将“云服务”与物业管理相结合,尝试探索全新的盈利模式,但目前仍在探索中,成效并不大。

辉立证券分析师陈耕向《每日经济新闻》记者表示,目前花样年彩生活的主营业务收入仍主要依赖于传统的物业管理,且收入增长依赖于管理规模的扩张,尽管公司在社区资产运营等方面取得一定突破,但未来的核心增长点——增值服务仍处于起步阶段,短期内尚不具备实质性增长条件。

物业对购房影响力上升/绿城中国董事会主席宋卫平指出,目前大家购买房子越来越多地考虑房子背后的服务因素。

记者从“2014年价值地产总评榜”组委会了解到,万科、恒大、世茂、碧桂园等龙头开发商提升产品附加值的方法几乎一致,都是在服务上做文章。

让物业管理承担更周到的居家服务,以吸引更多的消费者购买。

“以往在决定购房者意向的重要因素中,价格与地段占了绝对优势,但近年来物业服务与配套所占的比重越来越高”,中原地产项目部总经理黄韬告诉记者,由于优秀的物业管理能更好地维护社区环境,并提供更优质的配套服务,长远而言有助于为项目带来更大的升值空间,因此购房者为其支付溢价的意愿也更高。

易居中国克而瑞城市运营事业部-基本情况介绍(2013)

金融与项目 合作 客户服务

投资板块 二手房板块 + 互联网板块 咨询板块 + 销售板块

土地咨询 获取

传媒平台

互联网板块 + 广告板块 咨询板块+ 广告板块 + 销售板块

2009 年,由易居中国、新浪控股的中国房产信息集团成 功登陆美国纳斯达克,随之中房信下属的互联网板块也开 始佳绩倍出。

2011 年,易居中国合并整合中国房产信息集团,经过十 一年的厚积薄发,形成了 三纵四横的 O2O ( online to offline/offline to online)矩阵模式,将旗下八大服务 子品牌重新整合聚拢,并正式以“EJU ”的 LOGO释意进 行对外宣传的统一口径。

2

3 4

108座城市,同类产品中最全面

深入准确的数据 专属的研究机构和数据收集团队 高效的数据提取和组织方式有利于 按照客户需求进行个性化的分析 信息和咨询顾问服务的技术核心

5

6 7

覆盖中国

108个大中城市

24,200

个项目土地

多渠道采集信息,并作交叉验证,以保

证数据准确、精细;而数据达到高质量,则 可轻松做到多纬度分析!

2020年中国写字楼租金指数研究报告

目录1、写字楼租金指数编制说明 (1)2、写字楼租金指数运行分析 (4)2.1 租金变动:2020年四季度,重点城市主要商圈写字楼平均租金环比下跌0.43% (5)2.2 租金涨跌幅较大的商圈:七成商圈写字楼租金环比下跌,深圳前海、天津华苑、上海北外滩等商圈跌幅较大 (6)2.3 租金运行趋势研判:写字楼市场继续恢复,但仍处于下行通道;“十四五”开局之年,经济复苏与产业发展将推动写字楼市场稳步恢复 (8)3、重点城市写字楼租金指数分析 (10)3.1 北京:供过于求,主要商圈写字楼租金环比全部下跌,恢复至疫前水平仍需时日 (10)3.2 武汉:市场整体仍处下行通道,租金承压,部分行业复苏对写字楼租赁需求提升 (14)研究主办:中指研究院中国房地产指数系统主要研究成员:莫天全黄瑜曹晶晶孙晓一姚卓吴刚陈文静程威周巍马琛魏云静陈光辉李雪娇李璠璠杜咏咏胡国华辛芸娜葛海峰赵丽一王慧博张凯蒋云峰李建桥刘水牛晓娟吴建钦陈茜张丽丽汪勇黄秀青李力张化学丁晓樊鹏飞赵玉国温戴婉蘭高院生胡佳娜程宇李宁黄雪唐懿唐爽杨红侠张文静李清兰刘韧坚荣伍刚薛建行袁彬彬黄艳姚一维高小妹王玲薛琳梁波涛石蕊薛晴秦尔伟李嵩杜垒赵晓东李云翔齐庆治唐梓桓刘爱芹童晓玲谢俊云田文刚李益峰戴小红方颃刘莉芬苏宇2020中国写字楼租金指数研究报告写字楼租金指数编制说明写字楼租金指数1是中国房地产指数系统的重要组成部分,反映了全国重点城市在租写字楼在不同时点上的租金水平及其变化情况,其中租金水平以重点城市在租写字楼样本项目租金报价均值表示,主要以典型甲级写字楼为指数计算的样本。

写字楼租金指数主要用于帮助广大写字楼运营机构、写字楼租赁企业、金融机构、写字楼投资者和房地产经纪公司准确了解中国写字楼市场价格水平和最新发展动向,为政府及各类社会投资机构提供数据支持,为行业管理以及政策制定提供参考。

样本选取根据写字楼的分类和特征,结合广大写字楼运营机构、写字楼租赁企业、金融机构、写字楼投资者和房地产经纪公司对写字楼租赁市场的关注程度,我们按照写字楼的功能分类及等级划分进行写字楼租金指数体系的构架。

房地产开发行业周报:十四五规划发布,银保监会发起房地产信托专项检查

证券研究报告 | 行业周报2020年11月08日房地产开发十四五规划发布,银保监会发起房地产信托专项检查行情回顾:涨幅排名中段,小幅领先大盘。

截至11月7日,中信房地产指数周度变动幅度为+3.91%,小幅领先大盘1.73个百分点,在29个中信行业板块排名中处于中段。

本周上涨个股共101只,较上周增加87只。

上涨个股数量较上周增加6.21倍。

成交情况:52城新房成交面积同增23.1%。

本周52个城市新房成交面积为759.72万平方米,环比下降0.6%,同比上涨23.1%。

其中一、二、三线城市新房成交面积分别为93.45、325.32、340.95万平方米,环比值分别增加16.1%、减少4.5%以及减少0.6%,单周同比分别为+27.4%、+16.3%、+29.1%。

累计同比数据来看,本周一线城市中,广州(-10.9%)和上海(-1.5%)同比为负,北京(7.3%)和深圳(7.1%)同比为正。

二三线城市中总计27城同比为正,本周累计同比为正的城市总数与上周持平。

去化情况:15城去化周期环比下降16.6%,同比上升11%。

一二三线城市去化周期分别为64.2、89.1和40.2周,环比分别下降19.3%、1.9%和16.2%。

具体城市来看,北京(15%)、上海(1%)、广州(229%)、福州(29%)、江阴(104%)等共计10城去化月数环比为正,区域市场活跃度降低,总数较上周增加两城。

去化周期低于12个月的城市为上海(5.8)、厦门(9.7)与宁波(3.9),供应略显不足,房价存在上涨动力。

另一方面,北京、广州、福州与江阴的库存去化周期超过30个月,市场供过于求,房价可能面临回调压力。

政策追踪:十四五规划发布,粤港推进协同工作。

本周中央政策,为优化国土空间布局,推进区域协调发展和新型城镇化,中共中央发布十四五规划。

中共中央坚持土地承包制,银保监会发起房地产信托业务专项排查工作。

地方层面,港府与广东省签署并落实《粤港合作框架协议》2020年重点工作。

绵阳2020年绵阳房地产市场年报

全国楼市相关政策

供给端调控——信贷政策先松后紧,三道红线倒逼放弃降低负债

上半年信贷政策偏积极∶受2020年新冠疫情"黑天鹅"影响,央行三度降准释放长期资金约1.75万亿元,并两度下调LPR利率中枢,1年期LPR系计降幅达30个基点,5年期 以上LPR累计降幅达15个基点,以此降低企业融资成本,刺激全社会经济复苏;但同时明确继续坚持房住不炒定位,防止资金违规流入房地产市场 ; 下半年房企融资渠道收紧,倒逼房企去杠杆∶央行对房企有息负债规模设置"三道红线",压降融资类信托业务规模,倒逼房企去杠杆、降负债。

全国楼市相关政策

全国房地产市场政策小结

受疫情影响 ,2020年房地产政策前松后紧

上半年从供需两端刺激楼市复苏,采取积极的财政政策,三度降准,两度下调LPR利率,保持流动性合理充裕;各地方因城施策,在坚持"房住不 炒"总方针基础上,通过出台人才引进政策、放宽落户限制、税收及贷款救助等措施,确保区域内"六稳六保"; 下半年随着市场逐渐恢复,调控升级,政策收紧。央行率先对房企有息负债规模设置"三道红线",倒逼房企去杠杆降负债,监管部门要求严格压降 房企融资类信托业务规模。中央强调不将房地产作为短期刺激经济的手段,多个过热城市调控升级,通过限购、限贷、限价、限售以及增加房地产交 易税费等方式,抑制房价上涨,打击炒房。

绵阳

MIANYANG

目录

CONTENTS

一-宏观楼市动 态 二-本地城市动 态 三-土地市场情 况

四-新增住宅供应情 况 五-住宅市场成交情 况 六-商业市场情 况

PART ONE

宏观楼市动态

全国楼市相关政策

全国楼市相关政策

房地产-克而瑞2020年总结与展望--战略篇

战略篇:三条红线压力下,多元投资重要性更加凸显文/克而瑞研究中心2020年,新冠疫情“黑天鹅”冲击房地产市场,政策调控基调先松后紧、行业景气度继续承压。

随着市场由增量向存量转变,房企积极应对环境变化,在巩固主业的基础上,对多元化战略的重视度上升。

我们认为,房企利用金融杠杆实现规模越阶的发展模式难以为继,房企需要找到空间广阔、适合深耕、且利润向好的新领域。

房企多元化探索持续多年,在地产和非地产领域均取得一定成果。

新环境下,房企的战略由多方向尝试向着聚焦转变,由主动经营向投资入股转变,也将更加注重投资确定性与投资回报率的提升,以挖掘转型后的“第二曲线”。

一、2020年总结1、需求增长放缓叠加“三道红线”,房企发展逻辑生变过去二十年,是城市化水平快速提高的时代,乘着城镇化的东风,房地产行业高速发展,规模成为评价房企发展的重要标准。

2020年,我国的城市化率已经超过60%,城市化进程逐渐放缓,住房需求的增长随之放缓,由此,以住宅开发为主的行业规模基本见顶。

房地产行业景气度下降,“三道红线”成为融资监管的分水岭,房企纷纷将发展目标由规模增长转为有质量的增长,其战略选择也随之变化。

在土地投资方面,房企放缓拿地节奏,增加合作杠杆。

过去几年,合作开发的业务模式已经在房地产行业普及,多数房企合作的主要目的是扩大业绩规模增长和分散市场风险。

“三道红线”后,房企投资端更为谨慎保守,同时需要降杆杆、降负债,合作开发便是改善资产负债表的重要途径。

按照财务规则,项目公司只能选择一家房企报表,控股或操盘方优先。

过去,房企倾向于通过并表增加营收和毛利润。

未来对于负债率较高的项目,房企的操作模式将倾向于降低持股比例,通过不操盘、不并表,使得项目列入资产负债表中的长期股权投资项,从而降低账面上的资产负债率。

部分负债率较高而销售权益占比较高的房企,其合作开发项目规模有望增加。

此外,房企也更加注重多元化业务,积极寻找“第二曲线”。

随着行业增速的下滑和土地红利的不再,房企依靠纯地产开发获得的盈利大幅下滑,规模增长也遇到瓶颈,多数房企早已开始寻找新的利润增长点。

克而瑞 文旅6大重点区域 划分标准

克而瑞文旅6大重点区域划分标准近年来,随着中国经济的快速发展和人民生活水平的提高,文旅产业逐渐成为国民经济发展的重要支柱之一。

克而瑞作为文旅产业研究的领军企业,针对文旅行业发展,提出了克而瑞文旅6大重点区域划分标准。

本文将对这一重要主题展开探讨,并通过分析、总结和个人观点的共享,为读者带来深入、全面的了解。

一、克而瑞文旅6大重点区域划分标准1.东部沿海地区东部沿海地区作为中国经济发达地区,拥有丰富的自然资源和人文景观。

克而瑞将其划分为文旅发展的首要区域之一,着重于发展海滨度假、城市文化旅游等项目。

2.珠三角地区珠三角地区作为中国经济最活跃的城市群之一,具有独特的历史文化和地理优势。

克而瑞将其划分为重点发展的文旅区域,主要关注城市休闲旅游、商务会展等项目。

3.长三角地区长三角地区作为中国经济最发达的地区之一,拥有众多历史名城和自然风光。

克而瑞将其作为重点文旅发展区域,致力于打造更多的历史名城旅游、生态休闲旅游项目。

4.京津冀地区京津冀地区作为国家政治经济中心之一,具有丰富的文化底蕴和自然景观。

克而瑞将其划分为重点发展区域,致力于打造宗教文化旅游、乡村休闲旅游等项目。

5.西部地区西部地区拥有壮丽的自然风光和丰富的民族文化,是中国重要的生态旅游目的地。

克而瑞将其划分为重点发展区域,主要推动生态旅游、民族文化旅游等项目。

6.中部地区中部地区是中国的文化古都和工业基地,具有丰富的历史文化和自然资源。

克而瑞将其划分为重点发展区域,主要推动历史文化旅游、工业旅游等项目。

二、个人观点及总结从克而瑞文旅6大重点区域划分标准可以看出,文旅产业的发展已经成为国家重点支持的产业之一,同时也为投资者和开发商提供了重要的发展方向。

在我的看来,克而瑞的划分标准不仅考虑了地区的经济发展水平,更兼顾了自然、历史和文化资源的分布情况,因此是科学合理的。

各大区域的具体划分也有助于发展更具特色和优势的文旅产品和项目,有利于提升文旅产业的整体品质和竞争力。

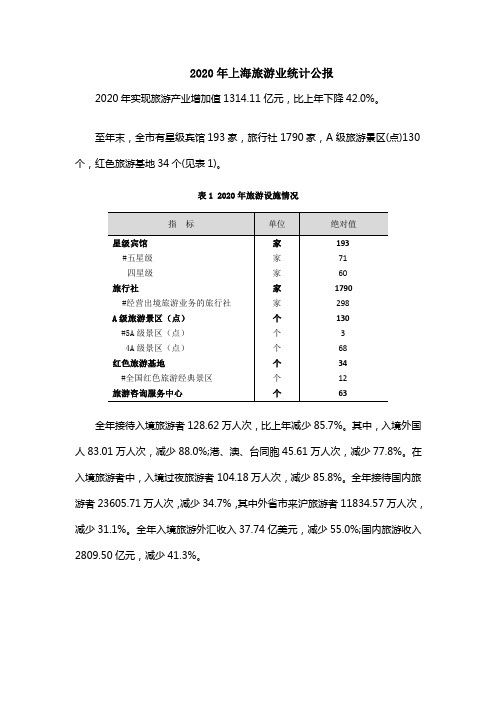

2020年上海旅游数据统计

红色旅游基地 #全国红色旅游经典景区

旅游咨询服务中心

单位

家 家 家 家 家 个 个 个 个 个 个

绝对值

193 71 60 1790 298 130 3 68 34 12 63

全年接待入境旅游者 128.62 万人次,比上年减少 85.7%。其中,入境外国 人 83.01 万人次,减少 88.0%;港、澳、台同胞 45.61 万人次,减少 77.8%。在 入境旅游者中,入境过夜旅游者 104.18 万人次,减少 85.8%。全年接待国内旅 游者 23605.71 万人次,减少 34.7%,其中外省市来沪旅游者 11834.57 万人次, 减少 31.1%。全年入境旅游外汇收入 37.74 亿美元,减少 55.0%;国内旅游收入 2809.50 亿元,减少 41.3%。

2020 年上海旅游业统计公报

2020 年实现旅游产业增加值 1314.11 亿元,比上年下降 42.0%。

至年末,全市有星级宾馆 193 家,旅行社 1790 家,A 级旅游景区(点)130 个,红色旅游基地 34 个(见表 1)。

表 1 2020 年旅游设施情况

指标

星级宾馆 #五星级 四星级

旅行社 #

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

克而瑞文商旅简介中国文商旅及产业地产一站式综合服务商CATALOG目录01关于公司02服务内容03经典案例市场数据企业数据客户数据商业数据微测评CRIC 系统研究、咨询服务CRIC投资决策系统CRIC数据营销系统易居营销全国案场数据开发企业500强榜文旅开发100强榜产业开发100强榜500强首选品牌榜中国房地产企业权威测评榜中国商家商户酒店运营数据库资源精准营销创新力百城覆盖影响力行业核心专业力强大数据话语权打造房地产创新大数据闭环大数据易居企业集团中国创新的基于大数据的房地产交易服务商克而瑞文商旅中国文商旅与产业地产一站式综合服务商关于我们依托易居中国与克而瑞信息集团的优势平台,秉承“文化、商业、旅游”三位一体融合发展的理念,创造性提出“以文带旅,以旅旺商,以商承文”的有机生态链,致力于为中国文商旅及复合地产项目开发商和地区政府提供研究、咨询、规划、运营等全程解决方案,打造享誉国际的综合地产标杆与国家级特色小镇运营典范,以战略视角和顶尖团队,成为中国综合地产创新运营的开拓者和领跑者。

招商运营研究顾问咨询策划全程操盘专业顾问定制化服务前瞻视角全方位覆盖超级运营链一站式解决一站式解决资源聚集快速变现运营导向指导落地数据占位指导决策克而瑞文商旅平台赋能•中国最大最全的房地产信息数据库•强大的文旅数据库和商业数据库专业赋能•200个成功案例,2000个操盘项目•专家团队、团队精准服务、专业创造运营赋能•10个落地的运营项目,大量运营团队•投资、营销、运营、招商一体化平台资源赋能•100个专业IP 资源、1000个商家资源库•500个酒店资源、50个运营资源公司优势聚焦“大文旅、大商业、大教育、大健康”四大产业,以文创、亲子、农业、运动、科技为触角,为中国文商旅及复合地产提供一站式综合解决方案。

业务定位大文旅大商业健康文旅商业教育科技产业聚焦“ 3 +N”3大文旅大商业大教育文创亲子健康运动农业科技···N大商业大文旅大教育核心业务01研究顾问02咨询策划03招商运营04全程操盘☐数据监测☐战略研究☐专项研究☐特色研究☐策规划方案☐定位咨询☐运营咨询☐营销策划☐资源导入☐招商执行☐运营顾问☐联合运营☐投资拿地全程☐招商销售操盘☐招商运营操盘☐全程操盘全程操盘、全程服务、一站式解决项目问题,运营落地支持研究顾问策划咨询招商运营全程操盘大核心业务模块4以克而瑞数据为核心,形成各种监测及研究体系,形成特色化研究服务体系010203企业战略文旅度假产业专项企业战略研究产业发展研究产品体系及产品线研究文旅类企业、商业类企业、品牌类企业、政府平台公司、开发及投资商、产业投资商业文旅度假区、教育产品线、古镇古街、商业产品线、企业拿地模型及投拓模型等田园综合体、特色小镇、教育产业、乡村振兴、文旅产业、服装产业等研究顾问特色模式服务案例大量的研究案例及研究团队支撑研究的能力和基础企业战略类•LG文旅战略研究(水果侠)、MD文旅战略研究、XH教育战略发展研究、EJ特色小镇•XC企业拿地战略研究、KM康养战略研究、RC文旅发展研究……•SM文旅度假区研究、ZH文旅度假研究、ZHH教育产品线研究、XH教育产品线研究产品研究类•SN商业产品线研究、LG、MD文旅产品线研究、XC田园综合体产品、EJ商旅产品线研究•……产业专项类•EJ教育产业白皮书、EJ特色小镇白皮书、EJ乡村振兴白皮书、EJ康养地产白皮书•XC田园综合体研究、文旅度假产业研究、常熟服装产业研究、电竞产业研究……典型案例典型客户:LG地产⚫课题:蓝光文旅战略研究⚫内容:战略/产品/IP/资本运作⚫项目:水果侠主题世界⚫成果:水果侠产品战略发布会⚫时间:2017.10~2017.12典型客户:MD置业⚫课题:美的文旅产业体系研究⚫内容:项目诊断/战略/产品体系⚫项目:美的·鹭湖森林度假区⚫成果:发布会&白皮书⚫时间:2017.12~2018.03典型客户:XH地产⚫课题:教育产业及产品⚫内容:战略/产品/IP/运营⚫项目:全国⚫成果:战略落地⚫时间:2019.3~典型客户:SN置业⚫课题:商业发展模式及产品线⚫内容:模式/选址/业态⚫项目:全国⚫成果:诊断模式及落地⚫时间:2016.1~2017.03典型客户:XC地产⚫课题:田园综合体⚫内容:模式/产品/投资/体系⚫项目:全国⚫成果:投拓模型⚫时间:2018.5~2018.10典型客户:SM地产⚫课题:文旅度假区⚫内容:市场/产品/客户/体系⚫项目:华东/华南/西北/华北等⚫成果:专项成果⚫时间:2019.4~招商运营全程操盘大核心业务模块4研究顾问咨询策划01020403咨询策划产品线产业项目文旅项目复合商业其它咨询文旅度假区旅游复合地产城市文化街区古镇古街项目…城市综合体文创商业城市更新教育综合体特色商业…营销策划运营策划项目诊断…文旅小镇健康小镇科技小镇农业小镇教育小镇…拿地前概念策规划方案地块可研报告IP 导入及资源方案项目定位方案产品规划设计营销运营方案产品细化及落地方案拿地中拿地后聚焦4大产品线,全流程、一站式、专业化咨询服务咨询策划服务咨询服务>服务案例产业复合•浙江·台州养老项目(养老)•山东·华建高新智汇谷(农业)•云南·绿地昆明大湾项目(健康)•河北·大厂影视产业园(文创)•金茂·青岛智慧产业新城(科技)•上海·嘉定文化信息产业园(文创)特色小镇•江西·樟树中医药小镇(国家级)•河南·新密阳光城特色小镇•江西·旭辉井冈山小镇•贵州·茅台特色小镇(国家级)•河南·新密岐黄国医小镇•济南·印象齐都文化小镇特色商业•苏州·浒墅关老镇•湖南·湘西芙蓉镇•连云港·凤凰古镇•泰兴·城市会客厅•河南·保利文化街区•黄山·城市会客厅文旅度假•扬州·仪征文旅度假区•云南·丽江古城文旅•山西·晋中乐华城文旅•江苏·淮安运河文旅•四川达州双鱼湖文旅•江苏·常州东方盐湖城•浙江·三盛舟山项目•江苏·常州恐龙园•重庆·莲花山文旅•山东·鲁邦即墨温泉2000个操盘案例,500个落地项目,遍布全国各地。

•茅台·城市会客厅•承德·城市会客厅•英山·城市会客厅咨询服务>服务案例为各大产业投资商及政府提供产业地产的综合服务。

中国文商旅与产业地产一站式综合服务商克而瑞文商旅研究顾问咨询策划招商运营全程操盘大核心业务模块4中国文商旅与产业地产一站式综合服务商克而瑞文商旅服务内容01项目背景理解、工作目标明确及项目问题界定02项目定位优化及调整03项目招商实操总纲04项目招商策略建议项目业态定位优化、项目客户定位优化、项目产品分析及优化、项目经营主体优化调整总体思路、面积确定、招商推广总体策略项目整体及阶段性招商部署、项目招商节奏、项目阶段性招商节奏、项目招商价格策略、项目招商与价格策略的联动05项目招商推广建议06项目招商目标客户建议07项目招商费用运用策略08招商准备项目招商推广总精神、项目招商推广总体思路、项目招商推广总体策略、项目招商推广主题、项目招商阶段性主题、项目推广费用、广告表现演示、项目整体包装策略目标商户甄别、主力目标商户建议、辅助性目标商户建议整体招商费用使用依据、阶段性招商费用构成、整体招商费用预算制定招商计划、确定招商条件、组建招商队伍、招商资料准备09招商步骤10项目招商监控11租户管理(包括直接客户管理和间接客户管理)建议12营销管理建议招商调查、内部认租、公开招商、开业准备、招商管理掌握市场变化,及时调整招商策略、职能租后服务、宣传推广投入及效果监控、项目招商阶段性回顾及总结租户管理、租户信息资料管理、租户的调整及招商、租户行为管理、行为管理商业形象、营销策略、营销组合构建中国最好的招商服务平台,拥有极富经验的招商人员,强大的商家品牌资源后盾,可以提供最全面有效的项目招商服务,能够服务各形态商业项目(服务项目类型——城市特色商业、文创商业、街区式商业、文旅商业、古镇古街等)。

经验与专业并存的招商人员约8000家的合作品牌商家古镇古街文旅型商业综合型商业街区式商业特色商业独有的线上线下整合营销&招商模式挖掘当地饮食文化提升旅游目的地形象魅力多样居住体验情怀、民宿、目的地住行吃购游娱出行方式+主题游线体验感、趣味性复合旅游吸引物IP 是核心纪念品+文创美学、颜值是生产力主题娱乐、夜经济文旅运营:构建核心文旅吸引物(景区、在地文化或IP )+六要素旅居配套体系运营优势及案例商业文旅类•苏州· 浒墅关老镇(城市更新型街区)•贵州· 茅台会客厅(4万平方米文旅街区)•常熟· 科技园特色街区(产业园配套街区)•上海· 电竞园区(电竞产业聚集区)•常熟· 云裳小镇(省级服装特色小镇)•南京· 水漫城(3000亩特色度假区)品牌落地类•南京不老村· 逸度山居民宿(700平方米)•无锡拈花湾· 特色餐饮、茶馆(800平方米)•南京连锁· 壹张时尚摄影生活馆(3家店)•上海· 时钟教室连锁(5家店)基于大数据运营效率平台基于全程经验资源导入和运营专业的服务体系基于投融管退资产价值保障和变现平台茅台会客厅茅台会客厅茅台镇最核心的文旅型综合体项目项目规模:5万平方米项目定位:文旅+文创+商业项目特点:山地多首层建筑开业时间:2018年12月核心项目:宝库酒仓、文创市集、餐饮娱乐、文化酒店项目愿景:未来茅台镇的文旅会客厅合作方式:策划、招商、运营顾问和主力店联合投资上海电竞中心上海电竞中心—上海最专业的电竞及泛娱乐产业集合综合体场馆整体呈现一馆+三中心+三平台的结构,聚力打造上海国际电竞产业标杆。

项目规模:3万平方米项目定位:电竞赛事+电竞产业项目特点:泛娱乐内容综合体开业时间:2017年7月核心项目:电竞馆、制转播平台、战队经纪平台、酒店项目愿景:专业型电竞集合合作方式:投资、招商、运营整合各类运营资源,形成快速落地的产业链,构建立体化运营体系运营合作资源特色资源类南京艺术学院、中国农垦上海、恐龙园、上影、腾讯电竞、淘宝大学、阿里创新中心、海昌海洋世界、时钟教室、世界博物馆集群、网红直播……教育内容:喵呜、同学都荟、时钟教室,各类国际学校、职业学校等……运营内容类文旅内容:特色酒店、特色文创、特色营地、特色展馆、亲子营地和基地……商业资源:赛车主题馆、亲子主题馆、航空主题馆、军事主题馆、文创主题馆……其他类美年大健康、大象医生、梦芭莎时尚、演艺类资源……不断更新中研究顾问咨询策划招商运营全程操盘大核心业务模块4流程示意以价值及运营为导向,为项目提供从前期到后期一站式全程解决方案。