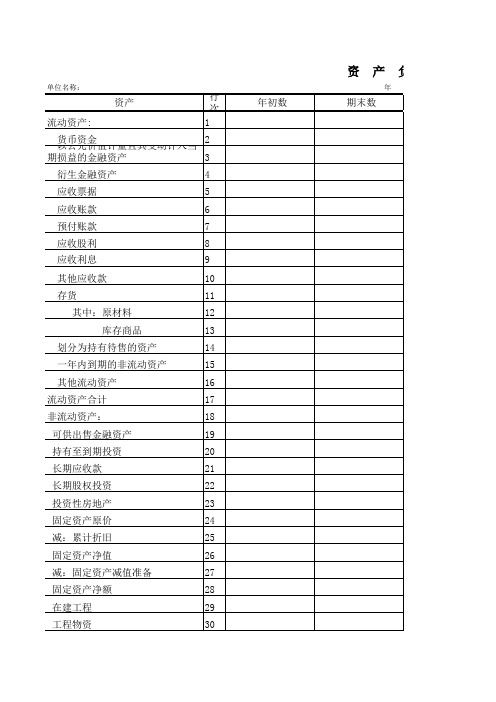

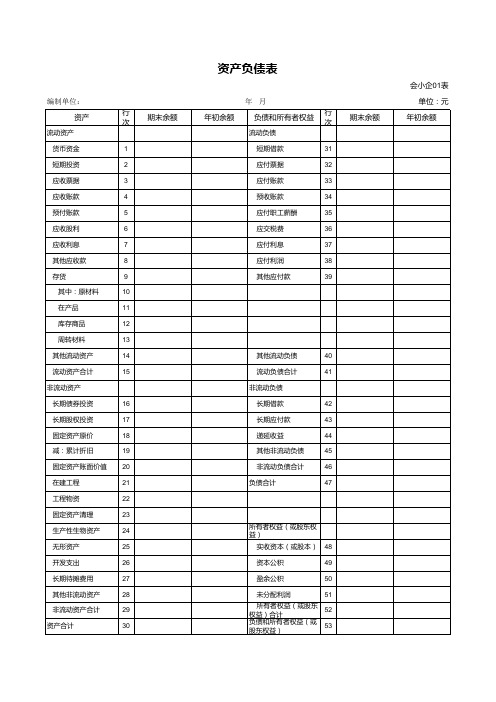

资产负债表(树型表)2014-03-01-03-31

资产负债表

31 32 33 34 35 36 37 38 39 40 41 42 43 44

其他非流动资产 非流动资产合计

45 46 47 48 49 50 51 52

资产总计

注:表中带*项目为合并会计报表专用。

53

资

产

年

负

月

债

日

表

金额单位:元

负债及所有所有者权益 流动负债 短期借款 衍生金融负债 应付票据 应付账款 预收款项 应付职工薪酬 应交税费 其中:应交税金 应付利息 应付股利 其他应付款 划分为持有待售的负债 一年内到期的非流动负债 其他流动负债 流动负债合计 非流动负债: 长期借款 应付债券 长期应付款 专项应付款 预计负债 递延所得税负债 递延收益 其他非流动负债 非流动负债合计 负 债 合 计 所有者权益(或股东权益): 实收资本(股本)

行次 1 2 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30

年初数

期末数

以公允价值计量且其变动计入当期损益的金融资产 3

固定资产清理 生产性生物资产 油气资产 无形资产 开发支出 商誉 长期待摊费用 递延所得税资产

84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106

行次 54 55 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83

年初数

期末数

以公允价值计量且其变动计入当期损益的金融负债 56

资产负债表表格

无形资产及递延 资产合计

40

其他长期资产:

其他长期资 41 产递延税项:

递延税款借 42 项

年 月份

单位:万元

期末 负债及所有者权 行次 年初数 期末数

数 流动负债益:

短期借款

46

应付票据

47

应付帐款

48

预收帐款

49

其他应付款 50

应付工资

51

52

未交税金

53

未付利润

54

其他未交款 55

预提费用

56

一年内到期的长 期负债

57

其他流动负债 58

流动负债合计 65

长期负债:

长期借款

66

应付债券

67

长期应付款 68

69

其中:住房周 转金

70

长期负债合计 76 递延税项:

递延税款贷项 77

负债合计

80

所有者权益:

实收资本

81

资本公积

82

盈余公积

83

其中:公益金 84

未分配利润 85

资 产 总 计 45

所有者权益合计 88

负债及所有者权益 总计

年初 数

非流动资产:

可供出售金融资 14 持有出产售金融资 15

持有产至到期 16 投资投资性房地产

20

长期投资:

长期投资

21

固定资产

固定资产原 24 价 减:累计折旧 25

固定资产净 值

26

固定资产清 27

பைடு நூலகம்

理 在建工程

28

待处理固定资产净损 29

失

固定资产合计

35

无形资产及递延资产:

资产负债表

资产负债表日期:2023-06-05公司名称:编制日期:编制人:注:此为标准模板范本,具体情况需根据公司实际情况进行调整。

资产:流动资产货币资金:即现金及银行存款。

交易性金融资产:包括交易所买卖的证券、债券、基金等。

应收票据:企业应收的以票据形式确认的账款。

应收账款:指企业因销售商品或提供劳务而尚未收到对方支付的货款或者劳务费用。

预付款项:企业在购买商品或获得劳务时向对方支付的款项。

其他应收款:企业经营活动中除上述应收账款、预付款项、应收票据以外发生的涉及收入的其他应收款。

存货:指企业购进但是尚未销售的商品、原材料、低值易耗品等。

待摊费用:指企业已经支付的但是认为无法直接计入当期成本费用中的各种间接费用。

一年内到期的非流动资产:指从资产购买之日起,一年或者一年以内可以变现或者用于清偿流动负债的非流动资产。

其他流动资产:包括拆出资金、待处理流动资产损益、母公司上下游公司往来款项等。

非流动资产可供出售金融资产:是指企业持有并以出售为目的而获取的证券、债券投资。

持有至到期投资:是指企业所持有的到期日确定且预期持有至到期日并能够计量的固定收益类投资。

长期应收款:企业超过一年的借款或者债务的应收金额。

长期股权投资:指企业所持有的长期股权投资,如子公司、联营企业和合营企业等。

投资性房地产:即企业用于投资的房地产,不包括自用房地产和开发房地产。

固定资产固定资产原价:是指企业购买固定资产时支付的全部现金及等价物。

累计折旧:即固定资产按照会计政策规定的使用寿命和残值经过分期摊销后形成的账面价值减少额的总和。

固定资产净值:即固定资产原价减去累计折旧之后的净值。

在建工程:是指企业在建设固定资产的期间所发生的一些交易性活动,包括工程预付款、工程施工进度负债等。

工程物资:是指企业建设过程中为了完成对固定资产建设而购买的相关物资。

固定资产清理:是指企业报废或者出售的固定资产所得到的收益。

生产性生物资产:包括农业生产用生物资产、林业生产用生物资产和水产养殖用生物资产。

资产负债表填写样本

资产负债表填写样本资产负债表是企业财务报表中的重要组成部分,它反映了企业在特定日期的财务状况。

对于财务人员和企业管理者来说,准确填写资产负债表至关重要。

下面为您详细介绍资产负债表的填写样本及相关要点。

资产负债表通常分为左右两栏,左边是资产部分,右边是负债和所有者权益部分。

资产部分包括流动资产和非流动资产。

流动资产主要有以下项目:1、货币资金:这是企业手头的现金、银行存款和其他货币资金的总和。

在填写时,需要根据企业实际的现金和银行存款余额来确定。

2、交易性金融资产:如果企业持有短期的股票、债券等金融资产,其公允价值应计入此项目。

3、应收票据:企业收到的尚未到期兑现的商业汇票金额。

4、应收账款:企业因销售商品、提供劳务等应向客户收取的款项,但要扣除可能的坏账准备。

5、预付款项:企业预先支付给供应商的款项。

6、应收利息:企业应收取的债券投资等的利息。

7、应收股利:企业应收取的现金股利或利润。

8、其他应收款:除上述应收款项外的其他各种应收及暂付款项。

9、存货:包括原材料、在产品、库存商品等。

非流动资产包括:1、长期股权投资:企业对其他企业的长期投资。

2、固定资产:企业拥有的房屋、设备等,要减去累计折旧和固定资产减值准备。

3、在建工程:正在建设尚未完工的工程项目的支出。

4、无形资产:如专利、商标等,要减去累计摊销和无形资产减值准备。

负债部分分为流动负债和非流动负债。

流动负债包括:1、短期借款:企业向银行或其他金融机构借入的期限在一年以内的借款。

2、交易性金融负债:企业承担的短期金融负债的公允价值。

3、应付票据:企业开出的尚未到期兑现的商业汇票金额。

4、应付账款:企业因购买商品、接受劳务等应支付给供应商的款项。

5、预收款项:企业预先收到客户的款项。

6、应付职工薪酬:企业应支付给职工的工资、福利等。

7、应交税费:企业应缴纳的各种税费。

8、应付利息:企业应支付的借款利息。

9、应付股利:企业应支付给股东的现金股利或利润。

资产负债表-表格

资Байду номын сангаас负债表

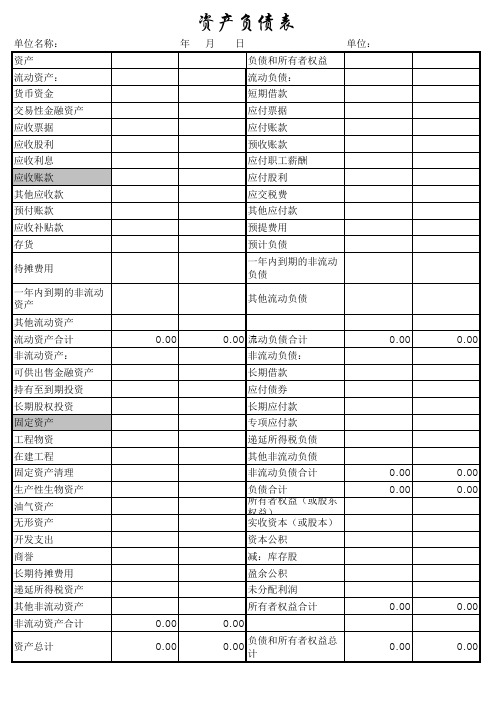

单位名称: 资产 流动资产: 货币资金 交易性金融资产 应收票据 应收股利 应收利息 应收账款 其他应收款 预付账款 应收补贴款 存货 待摊费用 一年内到期的非流动 资产 其他流动资产 流动资产合计 非流动资产: 可供出售金融资产 持有至到期投资 长期股权投资 固定资产 工程物资 在建工程 固定资产清理 生产性生物资产 油气资产 无形资产 开发支出 商誉 长期待摊费用 递延所得税资产 其他非流动资产 非流动资产合计 资产总计 0.00 0.00 0.00 0.00 负债和所有者权益总 计 0.00 0.00 0.00 0.00 流动负债合计 非流动负债: 长期借款 应付债券 长期应付款 专项应付款 递延所得税负债 其他非流动负债 非流动负债合计 负债合计 所有者权益(或股东 权益) 实收资本(或股本) 资本公积 减:库存股 盈余公积 未分配利润 所有者权益合计 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 年 月 日 负债和所有者权益 流动负债: 短期借款 应付票据 应付账款 预收账款 应付职工薪酬 应付股利 应交税费 其他应付款 预提费用 预计负债 一年内到期的非流动 负债 其他流动负债 单位:

2014年最新版资产负债表空白表

长期应付款

51

投资性房地产

19

专项应付款

52

固定资产

20

预计负债

53

在建工程

21

递延所得税负债

54

工程物资

22

其他非流动负债

55

固定资产清理

23

非流动负债合计

56

生产性生物资产

24

负债合计

57

油气资产

25

所有者权益(或股东权益):

58

无形资产

26

实收资本(或股本)

59

开发支出

27

资本公积

60

商誉

28

减:库存股

61

长摊待摊费用

29

专项储备

62

递延所得税资产

30

盈余公积

63

其他非流动资产

31

未分配利润

64

非流动资产合计

32

所有者权益(或股东权益)合计

65

资产总计

33

负债及所有者权益(或股东权益)总计

66

单位负责人:财会负责人:复核:制表:

8

应交税费

41

其他应收款

9

应付利息

42

存货

10

应付股利

43

一年内到期的非流动资产

11

其他应付款

44

其他流动资金

12

一年内到期的长期负债

45

流动资产合计

13

其他流动负债

46

非流动资产:

14

流动负债合计

47

可供出售金融资产

15

非流动负债:

48

持有至到期投资

16

2024年资产负债表模板

2024年资产负债表模板一、资产部分。

(一)流动资产。

1. 现金及现金等价物。

- 这就像是你口袋里随时能花的钱,包括现金、银行活期存款那些特别灵活的钱。

比如说,你钱包里的现金,还有银行账户里能立马取出来用的钱。

把这些加起来,写在这里。

2. 应收账款。

- 假如你是个小老板,把东西卖给别人了,但是别人还没给钱,这笔钱就是应收账款。

你得记清楚谁欠你钱,欠了多少,然后汇总填到这儿。

就像你卖给邻居老王一批货,老王说过几天给你钱,这钱就是应收账款啦。

3. 存货。

- 如果你开个小商店,店里的那些商品就是存货。

不管是衣服、食品还是小摆件,只要还没卖出去,都算存货。

把它们按照成本价算一算,然后写在这个栏位。

比如说你店里有10件T恤,每件进价20元,那存货这里就可以写200元。

(二)非流动资产。

1. 固定资产。

- 这是那些比较大件、耐用的东西。

像你开工厂的话,厂房、机器设备都是固定资产。

如果你是个人,自己住的房子(如果不是拿来卖的投资房那种情况)也可以算是一种固定资产。

要把这些东西按照购买时的价格,减去已经折旧的部分(因为东西用久了会损耗嘛),算出它们现在的价值填在这里。

2. 无形资产。

- 这个比较抽象,像企业的商标、专利这些有价值但是看不见摸不着的东西。

如果你是个发明家,有个很厉害的专利,这个专利的价值就可以算到无形资产里。

要是你开个小公司,公司的品牌知名度如果能值点钱,也可以估算个价值填在这里。

二、负债部分。

(一)流动负债。

1. 短期借款。

- 就是你短期内借的钱,比如说从银行借了一笔半年期的贷款,或者找朋友借了一笔三个月内要还的钱。

把这些借款的金额加起来写在这里。

就像你为了进货,找银行借了1000元,三个月要还,这1000元就是短期借款。

2. 应付账款。

- 和应收账款相反,这是你欠别人的钱。

比如你从供应商那里进了货,还没给人家钱,这就是应付账款。

你要把欠每个供应商的钱算清楚,汇总填到这里。

像你从老李那里进了一批原材料,还没付钱,这笔钱就是应付账款啦。

资产负债表 .doc

其他流动资产

18

一年内到期的长期负债

74

流动资产合计

20

其他流动负债

78

流动负债合计

80

长期投资:

长期股权投资

21

长期负债:

长期债权投资

24

长期借款

81

长期投资合计

30

长期应付款

84

其他长期负债

88

固定资产:

长期负债合计

90

固定资产原价

31

减:累计折旧

32

受托代理负债:

固定资产净值

33

受托代理负债

30

现金流入小计

34

购建固定资产和无形资产所支付的现金

35

对外投资所支付的现金

36

支付的其他与投资活动有关的现金

39

现金流出小计

43

投资活动产生的现金流量净额

44

三、筹资活动产生的现金流量:

借款所收到的现金

45

收到的其他与筹资活动有关的现金

48

现金流入小计

50

偿还借款所支付的现金

51

偿付利息所支付的现金

40

四、净资产变动额(若为净资产减少额,以“-”号填列)

45

现 金 流 量 表

会民非03表

编制单位(盖章):年度 单位:元

项 目

行次

金 额

一、业务活动产生的现金流量:

接受捐赠收到的现金

1

收取会费收到的现金

2

提供服务收到的现金

3

销售商品收到的现金

4

政府补助收到的现金

5

收到的其他与业务活动有关的现金

8

现金流入小计

资产负债表模板带公式

资产负债表模板带公式一、资产负债表的基本结构。

1. 表头。

- 包含报表名称(资产负债表)、编制单位、日期(通常为某一特定日期,如XX 年XX月XX日)、货币单位等信息。

2. 表体。

- 资产部分。

- 流动资产:这是企业预计在一个正常营业周期内或一个会计年度内变现、出售或耗用的资产。

常见的项目有货币资金(包括库存现金、银行存款、其他货币资金)、交易性金融资产、应收票据、应收账款、预付款项、其他应收款、存货(包括原材料、在产品、库存商品等)等。

- 非流动资产:是指流动资产以外的资产。

例如长期股权投资、固定资产(包括房屋、建筑物、机器设备等)、在建工程、无形资产(如专利权、商标权等)、长期待摊费用等。

- 负债部分。

- 流动负债:企业将在一年或超过一年的一个营业周期内偿还的债务。

像短期借款、应付票据、应付账款、预收款项、应付职工薪酬、应交税费、其他应付款等。

- 非流动负债:偿还期在一年或者超过一年的一个营业周期以上的债务。

如长期借款、应付债券、长期应付款等。

- 所有者权益部分。

- 包括实收资本(或股本)、资本公积、盈余公积、未分配利润等项目。

实收资本是投资者投入企业的资本;资本公积包括资本溢价(或股本溢价)等;盈余公积是企业从净利润中提取的积累资金;未分配利润是企业留待以后年度分配的利润。

二、资产负债表公式。

1. 流动资产相关公式。

- 货币资金。

- 货币资金 = 库存现金+银行存款 + 其他货币资金。

这一公式的意义在于将企业所有可随时用于支付的现金及现金等价物汇总起来,反映企业的资金流动性基础。

例如,企业库存现金有1000元,银行存款有50000元,其他货币资金有2000元,那么货币资金 = 1000+50000 + 2000 = 53000元。

- 应收账款净额。

- 应收账款净额=应收账款 - 坏账准备。

假设企业应收账款为10000元,根据以往经验和应收账款账龄等因素确定坏账准备为500元,那么应收账款净额 = 10000 - 500 = 9500元。

【企业管理】资产负债表(通用范本)

年 1996 1997

销量 80MM 100MM

资本收益率 5% 6%

应收帐款回收期 15 12

利润率 0.10% 0.12%

速动比率

资本负债率

同行业资本收益率 10% 10%

同 行 业 利 润 率 1% 1%

98Tar get

120MM

7%

10

0.20%10%

差距

20MM

1%

2

0.08%

227

寄 语

企业营销与管理

可输入公司 可输入ຫໍສະໝຸດ 司可输入时间 可输入时间财务报表愉容

资产负债表

资产=负债+所有者权益

资产 目前 现金和可变变现资金 应收帐款 存货 财产/厂房/设备 建筑物和在建工程 固定设备 负债 目前 应付帐款 长期负债 所有者权益 投入资本 未分配利润

损益表

收入-费用=净利润 收入 成本和费用 —销售成本 —经营/管理和其它费用 —折旧 —利息 —所得税 净利润

分析报告

月 份 J a n9 6 F e b 9 6 M a r 9 6 A p r 9 6 M a y 9 6 J u n9 6 J u l 9 6 A u g 9 6 S e p 9 6 O c t 9 6 N o v 9 6 D e c 9 6 1 9 9 6 8 0 M M 5 % 1 5 0 . 1 0 % 销 量 资 本 收 益 率 应 收 帐 款 回 收 期 利 润 率 速 动 比 率 资 本 负 债 率 月 份 J a n9 7 F e b 9 7 M a r 9 7 A p r 9 7 M a y 9 7 J u n9 7 J u l 9 7 A u g 9 7 S e p 9 7 O c t 9 7 N o v 9 7 D e c 9 7 1 9 9 7 1 0 0 M M 6 % 1 2 0 . 1 2 % 销 量 资 本 收 益 率 应 收 帐 款 回 收 期 利 润 率 速 动 比 率 资 本 负 债 率

资产负债表

39

期末余额

其他流动负债

40

流动负债合计

41

非流动负债

长期借款

42

长期应付款

43

递延收益

44

其他非流动负债

45

非流动负债合计

46

负债合计

47

所有者权益(或股东权 益)

实收资本(或股本) 48

资本公积

49

盈余公积

50

未分配利润

51

所有者权益(或股东 权益)合计

52

负债和所有者权益(或 股东权益)

53

会小企01表 单位:元

21

工程物资

22

固定资产清理

23

生产性生物资产

24

无形资产

25

开发支出

26

长期待摊费用

27

其他非流动资产

28

非流动资产合计

29

资产合计

30

期末余额

资产负债表

年月

年初余额

负债和所有者权益

行 次

流动负债

短期借款

31

应付票据

32

应付账款

33

预收账款

34

应付职工薪酬

35

应交税费

36

应付利息

37

应付利润

38

其他应付款

编制单位:

资产

行 次

流动资产

货币资金

1

短期投资

2

应收票据

3

应收账款

4

预付账款

5

应收股利

6

应收利息

7

其他应收款

8

存货

9

其中:原材料

10

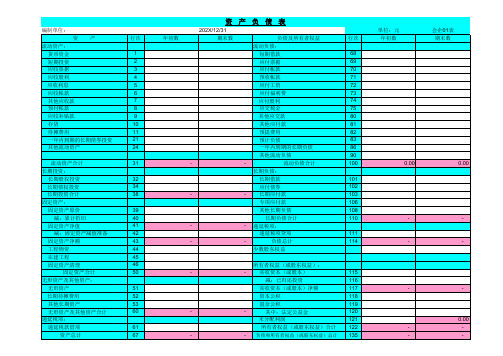

资产负债表全套(实用模板)

资产负债表

202X/12/31

பைடு நூலகம்

期末数

负债及所有者权益 流动负债:

短期借款 应付票据

应付帐款

预收帐款

应付工资

应付福利费

应付股利

应交税金

其他应交款

其他应付款

预提费用

预计负债

一年内到期的长期负债

其他流动负债

-

-

流动负债合计

长期负债:

长期借款

应付债券

-

- 长期应付款

专项应付款

其他长期负债

长期负债合计

-

- 递延税项:

118

盈余公积

119

-

-

其中:法定公益金

120

未分配利润

121

所有者权益(或股东权益)合计 122

-

- 负债和所有者权益(或股东权益)总计 135

单位:元 年初数

会企01表 期末数

0.00

0.00

-

-

-

-

-

-

0.00

-

-

-

-

编制单位: 资产

流动资产: 货币资金 短期投资 应收票据 应收股利 应收利息 应收帐款 其他应收款 预付帐款 应收补贴款 存货 待摊费用 一年内到期的长期债券投资 其他流动资产

流动资产合计 长期投资:

长期股权投资 长期债权投资 长期投资合计 固定资产: 固定资产原价

减:累计折旧 固定资产净值

减:固定资产减值准备 固定资产净额 工程物资 在建工程 固定资产清理

递延税项贷项

-

-

负债总计

少数股东权益

行次

68 69 70 71 72 73 74 75 80 81 82 83 86 90 100

资产负债表格式完整版

资产负债表格式完整版一、概述1. 表头:包含企业名称、报表日期、货币单位等信息。

2. 资产:包括流动资产和非流动资产,流动资产主要包括现金、应收账款、存货等,非流动资产主要包括固定资产、无形资产等。

3. 负债:包括流动负债和非流动负债,流动负债主要包括应付账款、短期借款等,非流动负债主要包括长期借款、应付债券等。

4. 所有者权益:包括实收资本、资本公积、盈余公积、未分配利润等。

二、资产部分现金:企业持有的现金及现金等价物。

应收账款:企业因销售商品或提供劳务而应收的款项。

存货:企业为销售而持有的商品或原材料等。

其他流动资产:如预付款项、短期投资等。

固定资产:企业为生产商品、提供劳务或出租而持有的,使用寿命超过一个会计年度的有形资产,如房屋、机器设备等。

无形资产:企业为生产商品、提供劳务或出租而持有的,使用寿命超过一个会计年度的无形资产,如专利权、商标权等。

长期投资:企业为获取长期利益而持有的其他企业的权益性投资,如股票、债券等。

其他非流动资产:如长期待摊费用、递延所得税资产等。

三、负债部分应付账款:企业因购买商品或接受劳务而应付的款项。

短期借款:企业为满足短期资金需求而向银行或其他金融机构借入的款项。

应付职工薪酬:企业因支付职工工资、福利等而应付的款项。

应交税费:企业应向国家缴纳的税费。

其他流动负债:如预收款项、应付利息等。

长期借款:企业为满足长期资金需求而向银行或其他金融机构借入的款项。

应付债券:企业为筹集长期资金而发行的债券。

长期应付款:企业为购买固定资产、无形资产等而应付的款项。

其他非流动负债:如递延所得税负债、长期待摊费用等。

四、所有者权益部分1. 实收资本:企业投资者实际投入的资本,包括股本、资本公积等。

2. 盈余公积:企业从净利润中提取的公积金,用于弥补亏损、扩大生产经营或转增资本等。

3. 未分配利润:企业实现的净利润扣除提取的盈余公积和分配给投资者的利润后的余额。

五、编制资产负债表的重要性编制资产负债表对于企业而言具有重要意义。

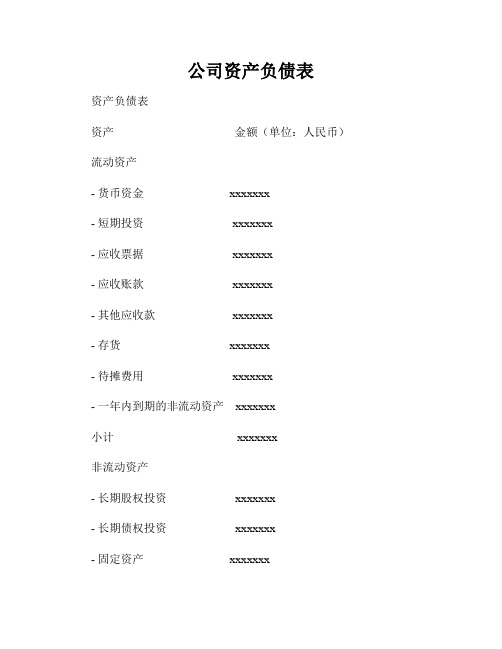

公司资产负债表

公司资产负债表资产负债表资产金额(单位:人民币)流动资产- 货币资金 xxxxxxx- 短期投资 xxxxxxx- 应收票据 xxxxxxx- 应收账款 xxxxxxx- 其他应收款 xxxxxxx- 存货 xxxxxxx- 待摊费用 xxxxxxx- 一年内到期的非流动资产 xxxxxxx小计 xxxxxxx非流动资产- 长期股权投资 xxxxxxx- 长期债权投资 xxxxxxx- 固定资产 xxxxxxx- 在建工程 xxxxxxx- 无形资产 xxxxxxx- 开发支出 xxxxxxx- 长期待摊费用 xxxxxxx- 递延所得税资产 xxxxxxx小计 xxxxxxx总资产 xxxxxxx负债和所有者权益金额(单位:人民币)流动负债- 短期借款 xxxxxxx- 应付票据 xxxxxxx- 应付账款 xxxxxxx- 预收账款 xxxxxxx- 应付职工薪酬 xxxxxxx- 应交税费 xxxxxxx- 其他应付款 xxxxxxx- 预计负债 xxxxxxx- 一年内到期的非流动负债 xxxxxxx 小计 xxxxxxx 非流动负债- 长期借款 xxxxxxx - 长期应付款 xxxxxxx - 递延所得税负债 xxxxxxx - 长期预计负债 xxxxxxx - 其他非流动负债 xxxxxxx 小计 xxxxxxx 所有者权益- 实收资本 xxxxxxx - 其他权益工具 xxxxxxx - 盈余公积 xxxxxxx - 未分配利润 xxxxxxx - 归属于母公司股东的权益 xxxxxxx 小计 xxxxxxx 负债和所有者权益总计 xxxxxxx【注】以上资产负债表信息仅为示例,并非实际数据。

具体金额应根据企业实际情况填写。

资产负债表

• 目的及要求: 1、重点理解报表的理论依据及作用; 2、重点掌握报表的结构; 3、重点解资产负债表的填列规则 4、重点掌握资产负债表各项目的内容及具 体填列方法 5、了解资产负债表附表内容及编制方法。

第一节 资产负债表的概念及作用

• 一、资产负债表的概念 • 资产负债表是反映企业某一特定日期(如月末、 季末、年末等)财务状况的会计报表。 • 资产负债表是一张静态会计报表,它是根据“资 产=负债+所有者权益”这一会计等式,按照一定 的分类标准和顺序,将企业在一定日期的资产、 负债和所有者权益项目予以适当排列,并对日常 工作中形成的大量数据进行高度浓缩整理后编制 而成的。它表明企业在某一特定日期所拥有或控 制的经济资源、所承担的现有义务和所有者对净 资产的要求权。

• 一、利润表的概念及作用 • (一)利润表的概念 • 利润表,又称损益表,是反映企业在一定会计期间的 经营成果的会计报表。 • 利润表把一定期间的收入与其同一会计期间相关 的费用进行配比,以计算出企业一定时期的净利 润(或净亏损)。它从经营情况和财务成果两方 面综合反映了企业一定期间的收入实现情况、费 用耗费情况,以及一定期间实现利润(或发生亏 损)的总量、构成和影响利润形成的各项因素等 状况,是一张动态报表。 • 费用采用“功能法”列报。

二、应交增值税明细表 编制说明 1、年初未抵扣数——年初尚未抵扣的增 值税,以“-”号填列。 2、销项税额、出口退税、进项税额转 出、转出多交增值税、进项税额、已交税 金、减免税款、出口抵减产品应纳税额、转 出未交增值税——根据各自专栏的记录填列 3、未交增值税——根据本身的有关记录 填列。

利润表

费用采用”功能法”列报

• 根据财务报表列报准则的规定,对于费用的列报, 企业应当采用”功能法”列报,即按照费用在企 业所发挥的功能进行分类列报,通常分为从事经 营业务发生的成本、管理费用、销售费用和财务 费用等,并且将营业成本与其他费用分开披露。 • 从企业而言,其活动通常可以划分为生产、销售、 管理、融资等,每一种活动上发生的费用所发挥 的功能并不相同,因此,按照费用功能法将其分 开列报,有助于使用者了解费用发生的活动领域。 • 例如企业为销售产品发生了多少费用、为一般行 政管理发生了多少费用、为筹措资金发生了多少 费用等等。这种方法通常能向报表使用者提供具 有结构性的信息,能更清楚地揭示企业经营业绩 的主要来源和构成,提供的信息更为相关。

资产负债表项目太多记不住?一张图片帮你搞定

资产负债表项目太多记不住?一张图片帮你搞定

资产负债表-组织结构图

【特点】表中数据均是随时间变化累计值

【总结】

总投资及其产生的剩余利润和法定盈余公积金会形成资产,股利既不形成资产也不是所有者权益,它是其他人权益。

在建工程=建设投资包括借款(不包括建设期利息,其形成固定资产净值),建设期完成后值变为0变成了资产;

固定资产净值(余值)=建设投资中形成固定资产部分+建设期利息-折旧;

无形资产净值(余值)=无形资产-摊销;

资本金=建设投资资本金+流动资金资本金(建设期利息不是资本金);

结转上期剩余利润:中间参数,与所有者权益中的未分配利润中的累计剩余利润部分抵消后,只余下非累计剩余利润,其加上累计法定盈余公积金后与累计净现金流量对应;

文章结语

我是"分享者乐",接下来我会继续分享我的造价总结,如果您对造价感兴趣,请关注我!。

如果我的文章对您有启发,请收藏它!

如果我的文章让您有疑惑,请评论它!

万分感谢。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

积分抵现 转款专用 货运部代收款 和顺物流-巢湖&阜阳62185769 13739284217 中原物流13965024768 长丰货运-长丰13155164869 三嫂物流-定远 13855030595 茂源物流-舒城0551-62786173 13013064166 天城物流-太湖 大河物流-庐江13966367445 13295601918 茂盛物流-巢湖62786215 13956955837 世江物流-庐江64247087 13966713357 现代物流-无为62186757 65288088 安达物流-寿县 0551-65205877 金宇物流-无为 四方物流-舒城 诚信物流-巢湖 64218954 合舒物流-舒城64386178 三沟物流-无为-巢湖15209874704 合作物流-六安马店13866797876 海鹏物流 湘联物流 超信物流--65207216 兴雷物流 宏宇快运 春枫货运 春天物流--18225842727 光明物流 茂泉物流 『全部银行存款合计』 工商银行

农行(钟超) 建行(钟超) 合肥农村商业银行 1.光大银行付淑平 重庆农村商业银行 钟兴普 2.光大银行 钟超 『应收款合计』 待摊费用 委托代销商品 在使用低值易耗品 代金券 预付账款 【负债类】 『应付款合计』 应交税金 受托代销商品款 会员卡储值 预收账款 【权益合计】 期初资本 【利润】

6539.00 -100.00 0.00 -63106.00 5000.00 153280.00 51843.00 0.00 0.00 0.00 0.00 0.00 221035.52 221035.52 0.00 0.00 0.00 0.00 -58533.20 0.00 -58533.20

资产负债表树型表(2014/3/1~2014/3/31)

行 号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 科目编码 01 011 012 0121 013 123 124 125 126 12601 12602 12603 12604 12605 12606 12607 12608 12609 12610 12611 12612 12613 12614 12615 12616 12617 12618 12619 12620 12621 12622 12623 12624 12625 12626 014 0141 科目全名 【资产类】 库存商品 固定资产合计 固定资产_汽车 『全部现金合计』 现 金 当月发生额 162502.32 8372.22 0.00 0.00 -7054.90 -8898.90 0.00 0.00 1844.00 -1440.00 2802.00 -544.00 464.00 -1210.00 0.00 -1681.00 -2785.00 6048.00 -2435.00 -270.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 615.00 1320.00 960.00 0.00 0.00 0.00 109342.00 7729.00 累计金额 921098.81 606453.91 0.00 0.00 19310.60 2846.60 0.00 0.00 16464.00 1225.00 5262.00 0.00 464.00 230.00 0.00 0.00 0.00 6048.00 340.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 615.00 1320.00 960.00 0.00 0.00 0.00 218391.30 1 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58

0142 0143 0144 0145 0146 0147 016 015 019 020 0201 0202 02 021 023 024 025 026 05 051 052

16262.00 488.00 78.30 29994.00 5000.00 153280.00 76943.00 0.00 0.00 0.00 0.00 0.00 1180442.30 1180442.30 0.00 0.00 0.00 0.00 -259343.49 0.00 -259343.49