计量经济学-第三章-多元线性回归的简化模型PPT课件

第三章-多元线性回归模型(计量经济学-浙江大学-韩菁)PPT课件

6、各解释变量之间互不相关, 即不存在线性关系

1 X11 X 21 X k1

X 1

X12

X 22

X

k

2

在此条件下,解释变量观测值 矩阵X满秩,Rank(X)=k+1,

1

X1n

X2n

X

kn

方阵X’X也满秩,Rank(X’X)=k+1,

行列式|X’X|≠0,方阵X’X可逆,

Xji在重复抽样(观测) 中固定取值,是确定性

变量,该假定自动满足。

(结合假定1、2)

随机误差项i正态分布的假定 对模型的统计检验是很重要的。

第三章 多元线性回归模型

Y i 0 1 X 1 i 2 X 2 i k X k i i i 1 , 2 , , n §3-1 多元线性回归模型及其基本假定

二、多元回归模型的基本假定

1、随机误差 项具有零均值

E(i)=0

表明:平均地看,随机误 差项有互相抵消的趋势。

2、随机误差 项具有同方差

Var(i)=2

表明:对每个Xi,随机误差项 i的方差等于一个常数2。即

V ( i ) a E ir E ( i ) 2 E ( i 2 ) 2 解对释各变自量均取值不(同零值均时值,)的分i相散

C(o i,v j)E[iE(i)][jE(j)] 值之间也互不相关。

E(ij)0

C ( Y i , Y o j ) E [ Y v i E ( Y i )Y j ] E ( [ Y j ) E ] ( i j ) 0

第三章 多元线性回归模型

Y i 0 1 X 1 i 2 X 2 i k 多元线性回归模型及其基本假定

二、多元回归模型的基本假定

第三章多元线性回归-PPT课件

ˆ b ˆ x b ˆ x ... b ˆ x yb 0 1 1 2 2 k k

四、拟合优度

与简单线性回归一样,可以定义 2 总平方和: TSS yi y i 2 ˆ RSS y y 解释(回归)平方和: i

ˆi 残差平方和: ESS yi y i 并有:TSS=RSS+ESS

2 ESS n k 1 n 1 (1 R ) 2 R 1 1 TSS n 1 n k 1

注意:R方虽然属于0~1,但调整R方的值却可能是负的。 调整R方为负表明是一个很差的拟合模型。

如:R2=0.1,n=51,k=10,验证一下调整R方=? 其他例子见3.1和3.2

xik

i 1

y

i

多元回归的解释

ˆ b ˆ x b ˆ x ... b ˆ x , 因此 ˆb y 0 1 1 2 2 k k ˆ x b ˆ x ... b ˆ x , ˆ b y

1 1 2 2 k k

所以,如果保持 x2 ,..., xk 固定不变, ˆ x 也就是说每个 b 都具有 ˆ b 意味着y

min

i 1

ˆ b ˆ x ...b ˆ x yi b 0 1 i1 k ik

2

y

i i 1 i1

FOC:

i

ˆ b ˆ x ...b ˆ x =0 b 0 1 i1 k ik

i

x y

......

ˆ b ˆ x ...b ˆ x =0 b 0 1 i1 k ik ˆ b ˆ x ...b ˆ x =0 b 0 1 i1 k ik

第三章

计量经济学第三章-多元线性回归模型PPT课件

用矩阵表示

Y1 1 X 21 X k1 1 u1

Y2

1

X 22

Xk

2

2

u2

Yn

1 X 2n

X

kn

k

u

n

Y

X

βu

n 1

nk

第8页/共55页

k 1 n1

8 8

矩阵表示方式

总体回归函数 E(Y) = Xβ 或 Y = Xβ + u

样本回归函数 Yˆ = Xβˆ 或 Y = Xβˆ + e

第1页/共55页

1

怎样分析多种因素的影响?

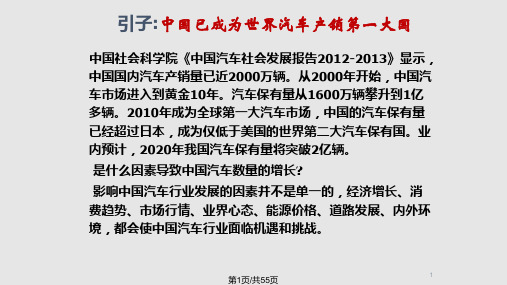

分析中国汽车行业未来的趋势,应具体分析这样一些问题:

中国汽车市场发展的状况如何?(用销售量观测) 影响中国汽车销量的主要因素是什么?

(如收入、价格、费用、道路状况、能源、政策环境等)

各种因素对汽车销量影响的性质怎样?(正、负)

各种因素影响汽车销量的具体数量关系是什么?

( j 2,3, , k)

假定5: 无多重共线性假定 (多元中增加的)

假定各解释变量之间不存在线性关系,或各个解

释变量观测值之间线性无关。或解释变量观测值

矩阵X的秩为K(注意X为n行K列)。

Ran(X)= k 即 (X'X) 可逆 假定6:正态性假定

Rak(X'X)=k

ui ~ N(0, 2)

u ~ N(0, 2I)

定值的矩阵

2、 无偏特性E(ˆK ) K

(证明见教材P101附录3.1)

3、 最小方差特性

在 K 所有的线性无偏估计中,OLS估计ˆK

具有最小方差

(证明见教材P101或附录3.2)

结论:在古典假定下,多元线性回归的 OLS估

计量经济学 多元线性回归模型及参数估计 ppt课件

i

)

i 1 n

E(X

ik i )

0 0 0

i1

i 1

i1

0

计量经济学 多元线性回归模型及参 数估计

二、多元线性回归模型的参数估计

1.普通最小二乘估计

随机抽取被解释变量和解释变量的n组样本观测值

X i 1 ,X i 2 , ,X i, Y k i i 1 , 2 , , n

则有

YX ˆe

其中

Y 1

Y

Y2

Y n

1 X 1

X11

X21

X12

X22

X1k X2k

1 Xn1

Xn2

Xnk

n(k1) 1

e

e2

e n

计量经济学 多元线性回归模型及参 数估计

2.多元线性回归模型的基本假定(见教材P64-65)

习惯上,把常数项看成为一个虚变量(记作Xio) 的系数,在参数估计过程中该虚变量的样本观测值 始终取1(即Xi0 ≡1)。

这样: 模型中解释变量的数目为(k+1)。

计量经济学 多元线性回归模型及参 数估计

• 多元线性回归模型的矩阵表达式为: 注意这里的符号

YX

和教材P63的对 应关系。

其中

Y

Y Y

一、多元线性回归模型及其基本假定 二、多元线性回归模型的参数估计 三、OLS参数估计量的统计性质 四、样本容量问题 五、多元线性回归模型实例

计量经济学 多元线性回归模型及参 数估计

一、多元线性回归模型及其基本假定

• 由于:

– 在实际经济问题中,一个变量往往受到多个原 因变量的影响;

– “从一般到简单”的建模思路。

秩(X)=k+1,即Xn×(k+1)为列满秩矩阵。

计量经济学-3章:多元线性回归模型PPT课件

YXβ ˆe

Y ˆ Xβ ˆ

4/5/2021

.

17

2 模型的假定

(1) 零均值假设。随机误差项的条件期望为零,即 E(ui)=0 ( i=1,2,…,n)

其矩阵表达形式为:E(U)=0 (2)同方差假设。随机误差项有相同的方差,即

Var(ui)E(ui2) 2 (i=1,2,…,n)

(3)无自相关假设。随机误差项彼此之间不相关,即

(i=1,2,…,n)

上式为多元样本线性回归函数(方程),简称样本回归函 数(方程)(SRF, Sample Regression Function).

ˆ j (j=0,1,…,k)为根据样本数据所估计得到的参数估计量。

4/5/2021

.

13

(4)多元样本线性回归模型

对应于其样本回归函数(方程)的样本回归模型:

4/5/2021

.

3

教学内容

一、模型的建立及其假定条件 二、多元线性回归模型的参数估计:OLS 三、最小二乘估计量的统计性质 四、拟合优度检验 五、显著性检验与置信区间 六、预测 七、案例分析

4/5/2021

.

4

回顾: 一元线性回归模型

总体回归函数 E (Y i|X i)01X i

总体回归模型 Y i 01Xiui

0 0

2 0 0 2

0

0

0 0 0 2

2I n

4/5/2021

.

u1un

u2un

un2

20

(4)解释变量X1,X2,…,Xk是确定性变量,不是随机 变量,与随机误差项彼此之间不相关,即

Cov(Xji,ui)0 j=1,2…k , i=1,2,….,n

第3章 多元线性回归模型10301(计量经济学)PPT课件

第四节 多元线性回归模型检验

一、常用的检验方法

1. R(复相关系数)检验法

TSS (Yi Y)2 (Y (i Y ˆi)(Y ˆi Y))2 (Yi Y ˆi)22(Yi Y ˆi)Y (ˆi Y)(Y ˆi Y)2

5

总体回归模型n个随机方程的矩阵表达式为

Y 1 1 2 X 2 1 3 X 3 1 . .k . X k 1 u 1 Y 2 1 2 X 2 2 3 X 3 2 . .k . X k 2 u 2 . . . . . . . Y n 1 2 X 2 n 3 X 3 n . .k . X k n u n

一、多元线性回归模型的定义

设所研究的对象(因变量Y)受多个因素X1,X2,…,Xk和随机 干扰项u的影响,假设各因素与Y的关系是线性的,这样就 可把一元线性回归模型自然推广到多元的情形。

Y i X 1 i1 2 X 2 i 3 X 3 i . .k . X k i u i (i1,,n)

ei

ei称为残差或剩余项(residuals),可看成是总体回归函数

中随机扰动项i的近似替代。

样本回归函数的矩阵表达:

Yˆ XBˆ

或

Y XBˆ E

其中:

ˆ 1

ˆ

Bˆ

2

e1

E

e2

ˆ

en

k

8

二、多元线性回归模型的基本假设条件

⑴Y与X之间的关系是线性的; ⑵所有观测值的随机干扰向量期望值为0:E(u)=0 ⑶所有观测值的随机干扰项具有同方差:D (u)= E (uuT)=σu2I u ; ⑷不同观测值的随机干扰项之间相互独立: Cov(ui, uj) =0 (i≠j); ⑸随机干扰项ui与解释变量xk不相关:Cov(ui, xj) = 0 (j=1,2,.....k); ⑹ X不是随机变量,为确定矩阵,且在两个或多个自变量之间没有

计量经济学课件:第三章 多元线性回归模型

第三章 多元线性回归模型第一节 多元线性回归模型及基本假定问题:只有一个解释变量的线性回归模型能否满足分析经济问题的需要?简单线性回归模型的主要缺陷是:把被解释变量Y 看成是解释变量X 的函数是前提是,在其它条件不变的情况下,并且,所有其它影响Y 的因素都应与X 不相关,但这在实际情况中很难满足。

怎样在一元线性回归的基础上引入多元变量的回归? 看教科书第72—73页关于汽车销售量的影响因素的讨论。

一、多元线性回归模型的意义1、建立多元线性回归模型的意义,即一元线性回归模型的缺陷,多个主要影响因素的缺失对模型的不利影响。

在一元线性回归模型中,如果总体回归函数的设定是正确的,那么,根据样本数据得到的样本回归模型就应该有较好的拟合效果,这时,可决系数就应该较大。

相反,如果在模型设定时忽略了影响被解释变量的某些重要因素,拟合效果可能就会较差,此时可决系数会偏低,并且由于忽略了一些重要变量而对误差项的影响会加大,这时误差项会表现出一些违背假定的情况。

2、从一个解释变量到多个解释变量的演变。

一个生产函数的例子,一个商品需求函数的例子,(教材第74页)。

二、多元线性回归模型及其矩阵表示1、一般线性回归模型的数学表达式。

设 12233i ii k k ii Y XXXu ββββ=+++++i=1,2,3,…,n在模型表达式里,1β仍是截距项,它反映的是当所有解释变量取值为零时,被解释变量Y 的取值;j β(j=2,3,…,k )为斜率系数,它的经济含义:在其它变量不变的情况下,第j 个解释变量每变动一个单位,Y 平均增加(或减少)j β个单位,这就是所谓的运用边际分析法对多元变量意义下回归参数的解释。

因此,称j β为偏回归系数,它反映了第j 个解释变量对Y 的边际影响程度。

4、2、总体回归函数,即12233(|)i i i k ki E Y X X X X ββββ=++++3、样本回归函数,即12233ˆˆˆˆˆi i k k iY X X Xββββ=++++ 4、将n 个样本观测值代入上述表达式,可得到从形式上看,像似方程组的形式。

第三章多元线性回归模型PPT课件

n个样本 (Y,观 X,X测 , ,X 值 ) i1,2, ,n

i

1i

2i

ki

得Y: bbXbX bXu

i

0

1 1i

2 2i

k ki i

Y1 b0 b1X11b2X21bkXk1u1 Y2 b0 b1X12b2X22bkXk2 u2 Yn b0 b1X1n b2X2n bkXknun

多元模型的矩阵表达式

E(NN)(X X )1 X X ( X X )1

2 ( X X )1

2.2 OLS回归线的性质

完全同一元情形:

(1)回归线过样本均值

Y 1 2 X 2i 3 X 3i ... k X ki

XX bˆ 1i ki 2

XX bˆ

2i ki

k

X2 ki

XY ki i

n

X 1i

X ki

X 1i

X2 1i

XX 1i ki

X 2i

X X 2i 1i

X X 2i ki

bˆ

X ki

XX ki 1i

0 bˆ bˆ12

Y X1iiYi

X2 ki

bˆk

XkYi i

正规方程

1

12

22

k2

X X X 1

1n

2n

kn

u 1

U

u

2

u n

二. 参数估计(OLS)

参数值估计 参数估计量的性质 偏回归系数的含义 正规方程 样本容量问题

1.参数值估计(OLS)

e n

Q

n

2

i

yi

2

yˆi

i1

i1

n

2

Yi bˆ0bˆ1 X1i bˆk Xki

第3章-多元回归模型PPT课件

t = bˆ 1j

s ( bˆ 1j )

x Var(bj ) = ∑

σ²

j²(1-Rj²)

问题:如果该解释变量和其他某些解释

2021变/3/12量高度相关,会导致什么结果?

47

案例分析

棒球运动员的薪水

被解释变量:棒球运动员的薪水

解释变量:

1、加入俱乐部的年数years

2、平均每年的比赛次数gamesyr

7、如何预测被解释变量的期望值? 8、如何预测被解释变量的值?

2021/3/12

2

3.1 三变量线性回归模型

一元回归分析的弱点

Y = b0 + b1X+ µ b1刻划了解释变量X对Y的影响 其他影响Y的因素被放入µ当中

2021/3/12

3

一元回归分析的弱点

Y = b0 + b1X+ µ

要用OLS法得到b1的无偏估计量,必要条

2021/3/12

14

Y= b0 + b1x1 + b2x2 + . . . bkxk + µ

假设1、随机误差项与各解释变量X之间不相关(更 强的假设是各个解释变量X都是确定性变量,不是随 机变量,这样假设1自动满足)

2021/3/12

15

Y= b0 + b1x1 + b2x2 + . . . bkxk + µ

3、平均每年击球次数bavg

aa/2

-c

0

c

临界值c

|t| > c的概率?

在实践中,一般取α=5%,确定一个小概率事件

t~t(n-2) 给20定21/3/样12 本容量n和显著性水平α,就可以计算40c

计量经济学-第三章-多元线性回归-PPT精选文档

第一节 模型的建立及其假定条件

2. 多元线性回归模型与一元模型的形式有什么不同?

Y X u i 0 1 i i Y X X X u 0 1 1 2 2 k k

多元总体线性回归方程,简称总体回归方程。

设 ( 是对总体 X , X , , X ; Y ), i 1 , 2 , , n 1 i 21 i ki i

X X u 21 K 1 0 1 X X u 22 K 2 1 2 X X (k u 2 n kn n ( k 1 ) k 1 ) 1 n ( n 1 )

第一节 模型的建立及其假定条件

1. 为什么要引入多元线性回归模型? 在实际经济问题中,一个经济变量往往不只受到一个 经济因素的影响,而是受到多个经济因素的影响。如,商 品的需求量不但受到商品本身价格的影响,还会受到消费 者偏好、消费者收入以及其它相关商品价格、预期价格等 因素的影响。 引入多元线性回归模型,为我们深入探究某经济问题 如何被多个经济因素所影响提供了可能,并有助于我们解 析出经济问题背后存在的内在规律。 多元线性回归模型是一元线性回归模型的推广,其基 本原理和方法同一元模型完全相似。

第一节 模型的建立及其假定条件

5. 多元线性回归模型的假定条件 假定2和假定3可以由下列矩阵表示:

2 E(u1 ) E(u u2) E(u un) 1 1 2 E ( u u ) E ( u ) E ( u u ) 2 1 2 n 2 E(u u ) E(u u ) E(u2) n 1 n 2 n 2 0 0 2 0 0 2I

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

• 试分析一下,这个模型有何问题?

.

17

– ②扰动项无条件均值为0、扰动项同方差、扰 动项序列不相关。

• 即:E(εi)=0,D (εi)=σ2,cov(εi,εj)=0 • (I,j=1,2…n)

– ③任何一个解释变量均与扰动项不相关。

即:cov(Xji,εj)=0,i=1…k;j=1…n 注意,这里的不相关,指的是样本意义上的。

1

n i1

(Yi

) )1X1i

)

2X2i

)

k

Xki )

要求:尽可能看懂课本P58-59页的推导过程; 但必须要记住这个结果。

.

11

• 这里

1 X 11 L

X

(I, X1, X 2, X 3L

X

k

)

1

M

X 12 M

L L

1 X 1n L

X k1

X

k

2

M

X kn

Y1

Yห้องสมุดไป่ตู้

Y

2

M

Yn

• 考虑一下,如果要满足最基本的一致性,

这个模型有何缺陷?

.

2

• 分析:

• 显然,除受教育水平外,影响工资水平的 还有一个人的工作经历。而工作经历则与 受教育水平又相关。

砖头2 砖头1

如果为了测定砖头1 对桌面的压力,应

如何做呢?

压力仅是砖头1的吗?

.

3

• 解决办法:只要在模型(1)中加入新的变 量即可,即模型变成如下形式:

• wagei=α+β1edui+β2 experi+εi

(2)

• 这里:experi-第i个人的工作经历。

.

4

• 应用多元线性回归模型的几个原因:

• 第一,即使我们所关注的仅是一个解释变 量X1对被解释变量Y的影响,但如果还存在 其它解释变量X2、X3…等也对Y有影响,且 同时与X1相关,那么此时就应将X2、X3… 等一并引入模型,即建立如下新模型:

• 一.模型估计出来后面临的两个问题 • (1)估计出的参数的“精确度”; • (2)从实际应用来看,某一个或某几个解

释变量是否真的对被解释变量具有重要影 响。 • 回忆一下,这与一元的情形是否相同?各 自要做的具体工作是什么?

.

15

• 二.模型的假设

• 1.一个完美多元模型的条件

• (1)回想一下,一元模型的条件有哪几条 假设?

• (2)多元情形的条件

– ①各个解释变量之间不能完全相关(即不能出 现某一个解释变量是另外其他解释变量线性组 合的情形)

.

16

• 例如,为了研究一国的吉尼系数,某人在 两部门经济中建立了如下模型:

• jct=α+β1yt+β2ct+ β3It+ εt • 这里:jc是t时期的吉尼系数,y、c、I分别

.

6

需思考的问题

• 为什么只要加入另外一些与已有解释变量 相关的新解释变量就可保证我们所关注参 数的一致性呢?

• 由于这些新加入的新解释变量与原解释变 量是相关的,这不会对原解释变量的参数 估计形成影响吗?

• 如果直观的理解上述问题,留待后面章节。

.

7

第二节 多元线性回模型的参数估计

• 1.基本模型设定 • Yi=α+β1X1i+ β2X2i+ β3X3i+…βkXki+εi (3) • 这里:Yi-被解释变量,Xji-第j(j=1,2 …k)

.

19

• 三.估计参数的一致性问题

• 1.OLS估计的参数满足一致性的条件

• (1)再重复一次:一致性是对估计参数的 最基本与实际应用中最通常的要求,但样 本必须足够大。

• (2)所有的关于无偏、一致、有效的直观 解释与一元的情形完全相同。

这里,Y1、X11等是你调查所得的样本,我们 即用它们进行估计。

X中的第一列全为1,记为向量I,它实际上指 的是常数项α后面的变量,显然无论你哪次调 查,它都取1。

.

12

• 5.多元线性回归模型的矩阵样本表达式

• Y=Xβ+ε

(5)

• 这里:ε=(ε1, ε2… εn)T • β=(α,β1,β2…βk)

—④扰动项服从正态分布。

此条在大样本情形下可以不考虑,实际应用中, 大部分情况下不予考虑。

.

18

• 2.满足上述条件的结果 • (1)用OLS法估计出的参数是:无偏、一

致和有效的 • (2)所有的常规假设检验也是有效的。

要求:最好能了解一下课本P63页中关于估计参 数性质的推导;但必须对上述两条记住。

.

9

• 3.估计的方法 • ——普通最小二乘法(OLS) • ——最大似然法(ML) • ——广义矩估计(GMM) • 我们只关注OLS法。

.

10

• 4.最小二乘估计结果

)

(),

)

1,

)

2L

)

k )T

(XX)1XY,

)2

1 nk

1

n i1

ei2

1 nk

1

n i1

(Yi

) Yi )2

1 nk

.

13

最小二乘法的几何解释

从图上可见,残差项 e与解释变量、被解 释变量的估计值均是 垂直的。

在统计上,垂直即表 示不相关,或相关系 数为0。

Y

e X1

) Y

X2

含义:解释变量x1、x2组成 一个向量空间,OLS法实际 是在寻找被解释变量到这个 空间的最短距离。

.

14

第三节 估计参数的优劣与推断

个解释变量, εi~N(0,σ2)。 • 2.要估计的参数 • α 、 β1、 β2、 β3 …βk,还有σ2。

.

8

• 特别要注意:

• 第一,万不可忘记,我们同时要估计参数 σ2。(回想一下,为什么?)

• 第二,要估计的参数,并不一定是我们实 际应用中所一定关注的参数。

– 比如,实际中,我们可能只关注x1的参数β1, 因而其他参数估计的准确性,我们并不关心。

• Yi=α+β1X1i+ β2X2i+ β3X3i+…+εi (3)

.

5

• 第二,提高预测准确度。

• 如果我们要试图解释被解释变量Y的波动,显然, 引入更多的解释变量可以使解释更准确,即预测 Y更准确。

• 第三,提高假设检验中所用“仪器”的准确度。 比如,有时一个因素虽然与已有的解释变量无关, 但你不将其“揪出来”放到模型中去,而将它看 作随机扰动项的一部分,它就可能造成扰动项的 异方差、自相关等问题。

第三章 经典单方程计量经济学 模型:多元线性回归模型

.

1

第一节 为何要用多元模型

• 考虑下面的例子:

• 某人试图解释一个人的工资水平的决定, 为此,他找到的解释变量为受教育水平, 于是他构造了如下的计量模型:

• wagei=α+βedui+εi

(1)

• 这里:wagei-第i个人的工资水平,edui—第 i个人的受教育水平,εi-随机扰动项。