2011年10月郑州房地产在售项目销售监测

2011年河南省各地市经济及房地产数据比较

929

本报告是严格保密的。

2011-7-21

3

2、人均GDP

排名前两位的是郑州和济 源; 排名后两位的是商丘和周 口。

单位:元

21578

25370 18855

42181

31356

17992

44231

31587 31170 23081 23777 26227

16571 12779

10649

16997

0.36 2.75

0.97

7.80

10.10

51.02

3.65 18.75 3.32 1.79 6.60

2.07 5.86

6.46

8.45

4.33

12.06

本报告是严格保密的。

2011-7-21

23

6、土地出让面积

排名前两位的是郑州和南 阳; 排名后两位的是济源和濮 阳。

单位:公顷

396

304 239

中心区以郑州开封和洛阳 为代表的高价区;价格远高于 其他城市; 其他区域就爱个差别不大, 但有个别低价城市,例如商丘、 驻马店和漯河等,主要分布在 东南区。

单位:元/平

3000--4000

3500--4000 3000--3500

3000--3500

3000--3500

3000--4500

6000--15000

5595

5940 4411

6763

6950

5431

8121

5046 4961 4778 5622 6302

4695 4054

3908

4931

4216

4618

本报告是严格保密的。

2011-7名前两位的是郑州和平 顶山; 排名后两位的是漯河和驻 马店。

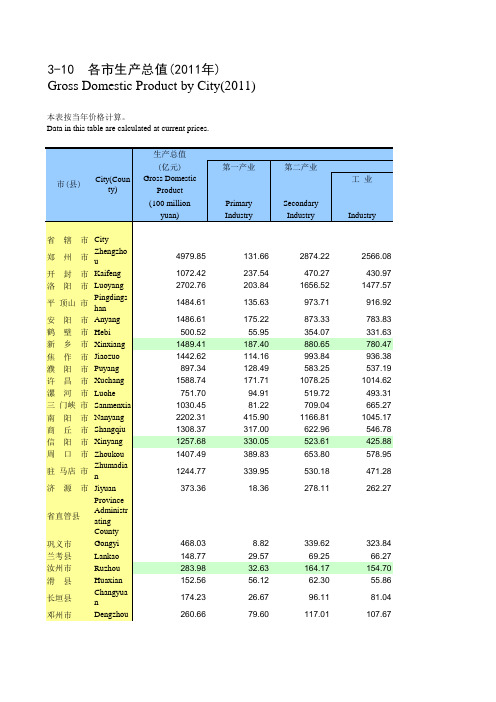

2011年度河南各地市经济数据、房地产数据)

郑

州

市

Zhengzho u

开 封 市 Kaifeng

洛 阳 市 Luoyang

平 顶山 市 Pingdings han

安 阳 市 Anyang

鹤 壁 市 Hebi

新 乡 市 Xinxiang

焦 作 市 Jiaozuo

投资总额 (亿元)

Total Investment (100 million

yuan)

116.0

102.5

108.6

108.7 130.6 108.7

各市房地产开发投资情况(2011年) Development and Investment Completed for Real Estate by City (2011)

市(县) City(Coun ty)

全

省 Total

省 辖 市 City

住宅

Residential Buildings

#90平方米 以下 Under 90 sq.m

#144平方米 以上

Over 144sq.m

2626.54

2021.19

473.53

283.62

926.31

88.96 239.19

75.50

121.52 36.65

156.10 74.13

624.31

64.63 181.15

焦 作 市 Jiaozuo

濮 阳 市 Puyang

许 昌 市 Xuchang

漯 河 市 Luohe

三 门峡 市 Sanmenxia

南 阳 市 Nanyang

商 丘 市 Shangqiu

信 阳 市 Xinyang

周 口 市 Zhoukou

驻 马店 市 Zhumadia n

2011年郑州各区房地产走势

(文/张芳)2011年的郑州楼市放量究竟是多少?多少才能满足住房需求?每个人心中都会有一个数字。

楼市,犹如雾里看花,人们对市场上的到底涌现多少项目,2011年的商品房放量是多少,似乎更感兴趣了。

本刊也感兴趣,没有调查,就没有发言权。

作为一份行业领先杂志,我们有责任有义务为您调查一番,使我们更有发言权,也使读者能多一份安心。

于是,我们6个人的团队出发了,迅速撒向郑州的100多个售楼部。

经过两周的忙碌,终于可以关起门来,给您做这份《2011年郑州楼市走势分析报告》了。

不求最权威,只求最真实。

因为拥有第一手资料,我们很自信;倾听来自市场的声音,我们很踏实。

郑州房管局发布的数据显示,2010年全年全郑州市区商品房供应量1043.6万平方米,销售量1151.2万平方米,与上年基本持平;商品房销售均价6138元/平方米,商品住宅销售均价为5536元/平方米。

俱往矣,数楼市沉浮,还看2011,2011刚刚迈开脚步,我们《大地产》就已经有了数据支撑。

本次调查数据显示,2011年郑州商品房的理论供应量3000.52万/平方米。

这个数字出来之后,我们吓了一跳,大呼不可能,把那摞厚厚的调查表又加了一遍,结果还是一样。

其实,根本原因在于,我们市调出的是“理论供应量”,不是“实际完成供应量”.(含往年尾存量和今年的规划总体量),比如,亚星盛世的体量为400万平方米,升龙城的体量为280万平方米,但其今年具体要推出多少,能推成多少,我们不清楚,开发商也不清楚(调控紧锣密鼓,打击投资斩钉截铁)。

金水区:继续演绎旺地优势一直以来,金水区以其成熟的资源配套和区位优势,成为众多开发商竞相开发的旺地,因此,金水区连续多年蝉联郑州楼市供销第一。

市场现状金水区商品房供应量、成交量都稳居全市第一位,商品房成交价格也相对较高,市政配套齐全,是郑州房地产市场起步最早,发展最为成熟的区域。

2008年,金水区累计批准预售面积将近259万平方米,销售面积为226万平方米,几乎占到全市商品住宅销售量的40%.2009年依然稳坐各区域市场第一把交椅。

河南郑州市房地产市场2011年中报分析

2011年,作为又一个十年的开局之年,似乎注定要成为不平凡的一年。

在这一年里,十二五规划开始实施,中原经济区建设提上日程,郑州都市区建设即将开始……当然,绕不开的还有楼市。

回望我们走过的半年,在各种限购、限贷、限房价、限地价等政策的围追堵截之下,连环涨价的脚步开始越走越缓,观望的情绪也开始日益凝重,对于走过的路我们该如何评价?对于将要行走的路又该如何审度?事实胜于雄辩,中原楼市网独家策划的《城市力量·2011中原楼市年中报之数据力量》用最翔实的数字讲述中原楼市上半年走过的血腥风雨之路,也以另一种形式预判风波诡谲的下半年楼市走向……全国房地产市场分析全国70个大中城市住宅房价涨幅情况2011年全国70个大中城市的统计方法有所改动,不再有统一的指数,而根据价格涨幅的城市数量分别统计,参考数值仅2月开始。

下图表分别对住宅的环比情况和同比情况做了一下对比。

左图显示住宅价格环比下降的城市个数分别是8、12、9、9个。

环比持平的城市的个数分别是6、8、5、11个。

环比涨幅情况只有2月份当中有7个城市超过1%,而其它城市都是小幅度上涨不超1%。

由此看来,房价没有明显下降,但涨幅趋缓。

右图表是住宅价格同比情况。

价格同比下降的城市有微量增长,同比涨幅落的城市分别是31、42、52、36个,2-4月增加明显,基本上超过一半的城市,住宅价格同比涨幅回落。

同比涨幅5%以内的城市分别是24、26、29、36个,越来越多的城市将房价调控在同比上涨5%以内。

数据来源:北京盛联阳房地产经纪有限公司全国70个大中城市二手住宅房价涨幅情况二手房住宅价格环比下降城市个数猛增,仅2月份的4个城市增加到5月份的23个城市,环比价格持平的城市保持在10-15个左右。

环比涨幅超1%的城市只有2月和3月分别有5个和3个城市,4月和5月价格涨幅均没有超过1%的。

二手住宅受影响更明显,价格环比下降的城市增多。

二手住宅价格同比下降的城市分别有3、5、8、4个,同比涨幅回落的分别有22、45、49、29个,同比涨幅5%以内的城市分别是0、41、43、49个。

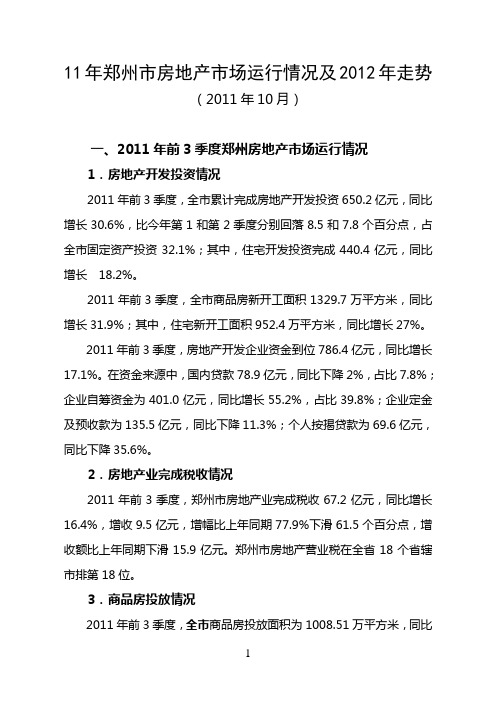

(房地产市场分析)年郑州市房地产市场运行情况及年走势

11年郑州市房地产市场运行情况及2012年走势(2011年10月)一、2011年前3季度郑州房地产市场运行情况1.房地产开发投资情况2011年前3季度,全市累计完成房地产开发投资650.2亿元,同比增长30.6%,比今年第1和第2季度分别回落8.5和7.8个百分点,占全市固定资产投资32.1%;其中,住宅开发投资完成440.4亿元,同比增长18.2%。

2011年前3季度,全市商品房新开工面积1329.7万平方米,同比增长31.9%;其中,住宅新开工面积952.4万平方米,同比增长27%。

2011年前3季度,房地产开发企业资金到位786.4亿元,同比增长17.1%。

在资金来源中,国内贷款78.9亿元,同比下降2%,占比7.8%;企业自筹资金为401.0亿元,同比增长55.2%,占比39.8%;企业定金及预收款为135.5亿元,同比下降11.3%;个人按揭贷款为69.6亿元,同比下降35.6%。

2.房地产业完成税收情况2011年前3季度,郑州市房地产业完成税收67.2亿元,同比增长16.4%,增收9.5亿元,增幅比上年同期77.9%下滑61.5个百分点,增收额比上年同期下滑15.9亿元。

郑州市房地产营业税在全省18个省辖市排第18位。

3.商品房投放情况2011年前3季度,全市商品房投放面积为1008.51万平方米,同比下降1.77%;其中,商品住房投放面积为770.59万平方米,同比下降7.52%。

市区商品房投放面积为716.55万平方米,同比下降8.49%;其中,商品住房投放面积为534.93万平方米,同比下降14.22%。

4. 商品房销售情况2011年前3季度,全市商品房销售面积为707.59万平方米,同比下降35.84%;其中,商品住房销售面积为565.07万平方米,同比下降40.80%。

全市商品房销售均价为6629元/平方米,其中商品住房销售均价为5349元/平方米。

市区商品房销售面积为497.65万平方米,同比下降40.32%;其中,商品住房销售面积为377.07万平方米,同比下降46.16%。

2012年4月郑州房地产在售项目销售监测.

2011年 1月份至 2012年 4月份尚正行郑州在售项目监测(一北区1、丰庆佳苑2、华瑞·紫桂苑3、罗马假日4、怡丰森林湖5、鑫苑逸品香山6、金蓝湾7、田园新城(二西北区 1、晶华城2、威尼斯水城3、锦艺美域4、托斯卡纳5、正商明钻(三西南区 1、升龙国际中心2、中原新城3、兰德置地广场4、中原万达广场5、鑫苑现代城6、溪山御府(四中心区 1、幸福港湾2、天骄华庭3、物华国际4、华林都市家园5、恒大名都6、圣菲城银堤漫步7、建业壹号城邦8、汉飞金沙国际(五南区1、中联创·橄榄城2、亚新·橄榄城3、新蓝钻4、美景鸿城(六东区 1、非常国际120 100 80 60 40 20 0 1月份 2月份 3月份 4月份 5月份 6月份 7月份 8月份 9月 10 份月 11 份月份 12 月份 1月份 2月份 3月份 4月份 12000 10000 8000 6000 4000 2000 0 销售套数均价 2、金印现代城 9 8 7 6 5 4 3 2 1 0 1月份 2月份 3月份 4月份 5月份 6月份 7月份 8月份 9月 10 份月份 11 月份 12 月份 1月份 2月份 3月份 4月份 10000 9000 8000 7000 6000 5000 4000 3000 2000 1000 0 销售套数均价 3、升龙凤凰城 350 300 250 200 150 100 50 0 1月份 2月份 3月份4月份 5月份 6月份 7月份 8月份 9月 10 份月 11 份月份 12 月份 1月份 2月份 3月份 4月份 12000 10000 8000 6000 4000 2000 0 销售套数均价 4、曼哈顿广场60 50 40 30 20 10 0 1月份 2月份 3月份 4月份 5月份 6月份 7月份 8月份9月 10 份月份 11 月份 12 月份 1月份 2月份 3月份 4月份 40000 35000 30000 25000 20000 15000 10000 5000 0 销售套数均价 5、银基王朝 30 25 20 15 10 5 0 1月份 2月份 3月份 4月份 5月份 6月份 7月份 8月份 9月 10 份月份 11 月份 12 月份 1月份 2月份 3月份 4月份 12000 10000 8000 6000 4000 2000 0 销售套数均价 6、大观 80 70 60 50 40 30 20 10 0 1月份 2月份 3月份 4月份 5月份 6月份 7月份 8月份 9月 10 份月份 11 月份 12 月份 1月份 2月份 3月份 4月份 30000 25000 20000 15000 10000 5000 0 销售套数均价(七)郑东新区 1、中央特区90 80 70 60 50 40 30 20 10 0 1月份 2月份 3月份 4月份 5月份 6月份 7月份 8月份 9月份 10 11 月月份 12 月份 1月份 2月份 3月份 4月份 14000 12000 10000 8000 6000 4000 2000 0 销售套数均价 2、高速奥兰花园 160 140 120 100 80 60 40 20 0 1月份 2月份 3月份 4月份 5月份 6月份 7月份 8月份 9月 10 份月11 份月份 12 月份 1月份 2月份 3月份 4月份 20000 18000 16000 14000 12000 10000 8000 6000 4000 2000 0 销售套数均价 3、卢浮公馆 6 5 4 3 2 1 0 1月份 2月份 3月份 4月份 5月份 6月份 7月份 8月份 9月份 10 月份 11 月份 12 月份 1月份 3月份 4月份 20000 18000 16000 14000 12000 10000 8000 6000 4000 2000 0 销售套数均价。

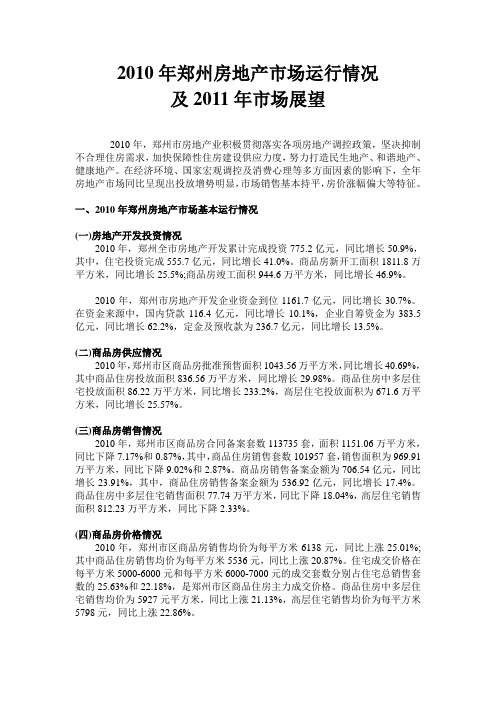

2010年郑州房地产市场运行情况及2011年市场展望

2010年郑州房地产市场运行情况及2011年市场展望2010年,郑州市房地产业积极贯彻落实各项房地产调控政策,坚决抑制不合理住房需求,加快保障性住房建设供应力度,努力打造民生地产、和谐地产、健康地产。

在经济环境、国家宏观调控及消费心理等多方面因素的影响下,全年房地产市场同比呈现出投放增势明显,市场销售基本持平,房价涨幅偏大等特征。

一、2010年郑州房地产市场基本运行情况(一)房地产开发投资情况2010年,郑州全市房地产开发累计完成投资775.2亿元,同比增长50.9%,其中,住宅投资完成555.7亿元,同比增长41.0%。

商品房新开工面积1811.8万平方米,同比增长25.5%;商品房竣工面积944.6万平方米,同比增长46.9%。

2010年,郑州市房地产开发企业资金到位1161.7亿元,同比增长30.7%。

在资金来源中,国内贷款116.4亿元,同比增长10.1%,企业自筹资金为383.5亿元,同比增长62.2%,定金及预收款为236.7亿元,同比增长13.5%。

(二)商品房供应情况2010年,郑州市区商品房批准预售面积1043.56万平方米,同比增长40.69%,其中商品住房投放面积836.56万平方米,同比增长29.98%。

商品住房中多层住宅投放面积86.22万平方米,同比增长233.2%,高层住宅投放面积为671.6万平方米,同比增长25.57%。

(三)商品房销售情况2010年,郑州市区商品房合同备案套数113735套,面积1151.06万平方米,同比下降7.17%和0.87%,其中,商品住房销售套数101957套,销售面积为969.91万平方米,同比下降9.02%和2.87%。

商品房销售备案金额为706.54亿元,同比增长23.91%,其中,商品住房销售备案金额为536.92亿元,同比增长17.4%。

商品住房中多层住宅销售面积77.74万平方米,同比下降18.04%,高层住宅销售面积812.23万平方米,同比下降2.33%。

2011年全国房地产开发和销售情况

2011年全国房地产开发和销售情况2012-01-18 08:59:56 作者:摘自中国房地产信息网来源:国家统计局一、房地产开发投资完成情况2011年,全国房地产开发投资61740亿元,比上年增长27.9%,增速比上年回落5.3个百分点,比1-11月回落2个百分点。

其中,住宅投资44308亿元,增长30.2%,增速比1-11月回落2.6个百分点,占房地产开发投资的比重为71.8%。

2011年,东部地区房地产开发投资35607亿元,比上年增长27.2%,增速比1-11月回落1.3个百分点;中部地区房地产开发投资13197亿元,增长25.5%,增速回落3.7个百分点;西部地区房地产开发投资12936亿元,增长32.8%,增速回落2.1个百分点。

2011年,全国房地产开发企业房屋施工面积50.80亿平方米,比上年增长25.3%,增速比上年回落1.2个百分点,比1-11月回落2.6个百分点;其中,住宅施工面积38.84亿平方米,增长23.4%。

房屋新开工面积19.01亿平方米,增长16.2%,增速比上年回落24.4个百分点,比1-11月回落4.3个百分点;其中,住宅新开工面积14.60亿平方米,增长12.9%。

房屋竣工面积8.92亿平方米,增长13.3%,增速比上年提高5个百分点,比1-11月回落9.0个百分点;其中,住宅竣工面积7.17亿平方米,增长13.0%。

2011年,全国房地产开发企业土地购置面积4.10亿平方米,比上年增长2.6%,增速比上年回落2 2.6个百分点,比1-11月回落0.4个百分点;土地成交价款8049亿元,下降1.9%,而上年为增长59.3%,1-11月为增长4.3%。

二、商品房销售和待售情况2011年,全国商品房销售面积10.99亿平方米,比上年增长4.9%,增速比上年回落5.7个百分点,比1-11月回落3.6个百分点;其中,住宅销售面积增长3.9%,办公楼销售面积增长6.2%,商业营业用房销售面积增长12.6%。

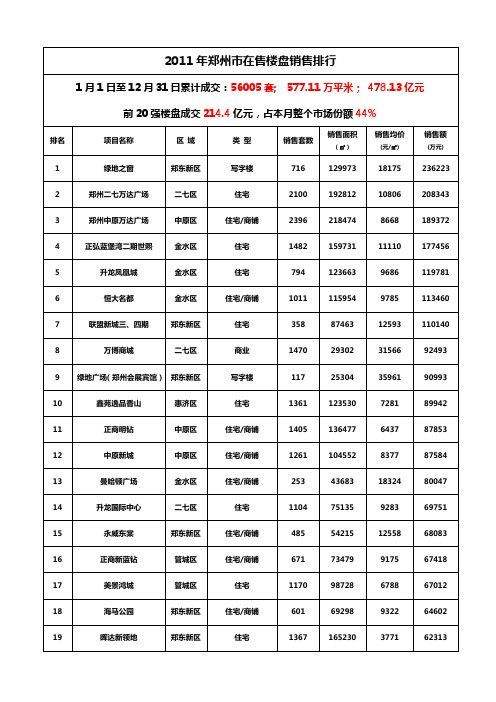

2011年郑州房地产成交数据

销售均价

(元/㎡) ㎡

销售额

(万元)

129973 192812 218474 159731 123663 115954 87463 29302 25304 123530 136477 104552 43683 75135 54215 73479 98728 69298 165230

18175 10806 8668 11110 9686 9785 12593 31566 35961 7281 6437 8377 18324 9283 12558 9175 6788 9322 3771

513 703 341 524 41 331 236 118 616 208 88 248 313 148 241 518 578 696 353 24 23 377 215

34865 107880 35547 59773 13702 54206 27734 23189 65135 27229 42630 27481 31528 20661 24721 44548 30928 70049 28771 9424 10504 28507 22505

6136 31430 17320 10491 6875 3895 9074 7739 10938 9803 16634 10921 6485 4355 4300 6394 6623 6286 12224 6690 8808 6329 7279

19190 18578 17960 17685 17527 17429 17198 16703 16497 16014 15928 15786 15508 14347 13865 13830 13650 13575 13550 13457 13442 12857 12838

323 89 39 183 344 443 167 127 98 69 161 131 250 218 507 241 258 60 59 205 162 270 165

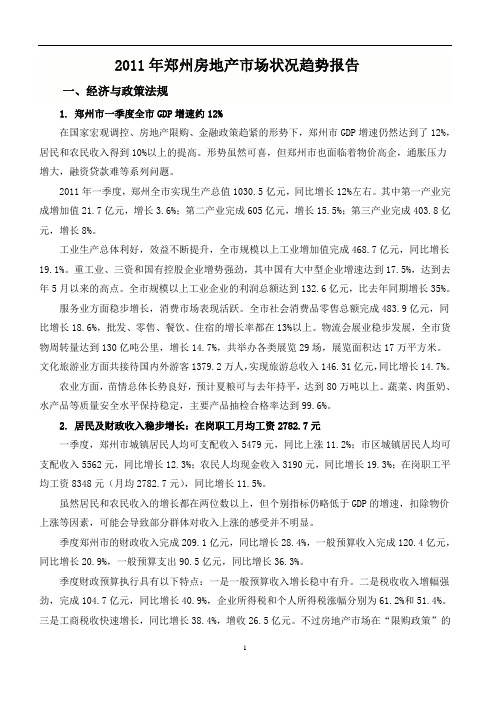

2011年郑州房地产市场状况趋势报告

2011年郑州房地产市场状况趋势报告一、经济与政策法规1.郑州市一季度全市GDP增速约12%在国家宏观调控、房地产限购、金融政策趋紧的形势下,郑州市GDP增速仍然达到了12%,居民和农民收入得到10%以上的提高。

形势虽然可喜,但郑州市也面临着物价高企,通胀压力增大,融资贷款难等系列问题。

2011年一季度,郑州全市实现生产总值1030.5亿元,同比增长12%左右。

其中第一产业完成增加值21.7亿元,增长3.6%;第二产业完成605亿元,增长15.5%;第三产业完成403.8亿元,增长8%。

工业生产总体利好,效益不断提升,全市规模以上工业增加值完成468.7亿元,同比增长19.1%。

重工业、三资和国有控股企业增势强劲,其中国有大中型企业增速达到17.5%,达到去年5月以来的高点。

全市规模以上工业企业的利润总额达到132.6亿元,比去年同期增长35%。

服务业方面稳步增长,消费市场表现活跃。

全市社会消费品零售总额完成483.9亿元,同比增长18.6%,批发、零售、餐饮、住宿的增长率都在13%以上。

物流会展业稳步发展,全市货物周转量达到130亿吨公里,增长14.7%,共举办各类展览29场,展览面积达17万平方米。

文化旅游业方面共接待国内外游客1379.2万人,实现旅游总收入146.31亿元,同比增长14.7%。

农业方面,苗情总体长势良好,预计夏粮可与去年持平,达到80万吨以上。

蔬菜、肉蛋奶、水产品等质量安全水平保持稳定,主要产品抽检合格率达到99.6%。

2.居民及财政收入稳步增长:在岗职工月均工资2782.7元一季度,郑州市城镇居民人均可支配收入5479元,同比上涨11.2%;市区城镇居民人均可支配收入5562元,同比增长12.3%;农民人均现金收入3190元,同比增长19.3%;在岗职工平均工资8348元(月均2782.7元),同比增长11.5%。

虽然居民和农民收入的增长都在两位数以上,但个别指标仍略低于GDP的增速,扣除物价上涨等因素,可能会导致部分群体对收入上涨的感受并不明显。

2011年郑州房地产状况

2011年1-11月郑州市房地产状况《郑州房地产网》( 日期:2011-12-19) 2011年,为进一步巩固和扩大房地产市场调控成果,中央和地方政府针对商品房和保障房双管齐下,调控政策继续升级和深化。

在商品房方面,行政和经济手段并用:实施限购政策,出台房价控制目标,调整住房转让营业税,货币政策持续收紧,信贷政策更加严厉,有效遏制了投资投机需求;在保障房方面,土地、资金、制度多方入手:单列保障房用地,加大保障房建设财政投入,鼓励多渠道筹集资金,实行保障房建设责任制,公开保障房建设信息等,保障房建设力度明显加大。

房地产调控政策的升级和货币政策的继续趋紧,使得2011年年房地产市场出现很大的变化。

据统计,1月“新国八条”出台后,郑州市商品房和二手房交易量明显出现下滑,房价涨幅缩小,房价上涨势头得到遏制,供求关系趋于合理,表明政策调控的效果正在逐步显现。

数据分析:截止到2011年11月郑州市市区商品房累计批准预售面积867.18万平方米;商品住宅累计批准预售面积624.18万平方米;非住宅累计批准预售面积243万平方米。

郑州市市区商品房累计销售56375套(间);商品房销售累计面积598.93万平方米;商品房累计销售均价为7964元/平方米。

郑州市市区商品住宅累计销售44680套(间);商品住宅累计销售面积453.33万平方米;商品住宅累计销售均价为6398元/平方米。

郑州市市区非住宅累计销售11695(间);非住宅累计销售面积145.6万平方米;非住宅累计销售均价为12839元/平方米。

郑州市市区二手房累计成交19436套(间);二手房累计成交面积为177.4万平方米;二手房累计成交均价为4911元/平方米。

郑州市市区住宅二手房累计成交18702套(间);住宅二手房累计成交面积为170.34万平方米;住宅二手房累计成交均价为4743元/平方米。

一、2011年一季度房地产市场运行主要数据(一)房地产开发投资情况。

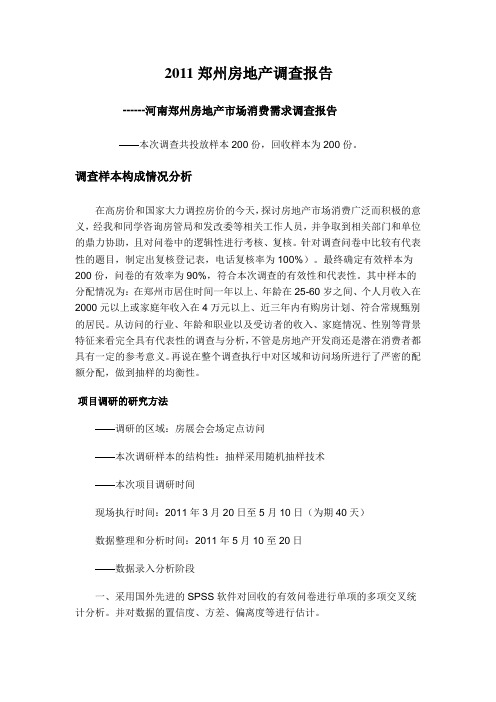

2011郑州房地产调查报告

2011郑州房地产调查报告------河南郑州房地产市场消费需求调查报告——本次调查共投放样本200份,回收样本为200份。

调查样本构成情况分析在高房价和国家大力调控房价的今天,探讨房地产市场消费广泛而积极的意义,经我和同学咨询房管局和发改委等相关工作人员,并争取到相关部门和单位的鼎力协助,且对问卷中的逻辑性进行考核、复核。

针对调查问卷中比较有代表性的题目,制定出复核登记表,电话复核率为100%)。

最终确定有效样本为200份,问卷的有效率为90%,符合本次调查的有效性和代表性。

其中样本的分配情况为:在郑州市居住时间一年以上、年龄在25-60岁之间、个人月收入在2000元以上或家庭年收入在4万元以上、近三年内有购房计划、符合常规甄别的居民。

从访问的行业、年龄和职业以及受访者的收入、家庭情况、性别等背景特征来看完全具有代表性的调查与分析,不管是房地产开发商还是潜在消费者都具有一定的参考意义。

再说在整个调查执行中对区域和访问场所进行了严密的配额分配,做到抽样的均衡性。

项目调研的研究方法——调研的区域:房展会会场定点访问——本次调研样本的结构性:抽样采用随机抽样技术——本次项目调研时间现场执行时间:2011年3月20日至5月10日(为期40天)数据整理和分析时间:2011年5月10至20日——数据录入分析阶段一、采用国外先进的SPSS软件对回收的有效问卷进行单项的多项交叉统计分析。

并对数据的置信度、方差、偏离度等进行估计。

二、将所有的分析数据进行有效的分析、论证,并由我在充分占用上述资料的基础上,写出本次的调查分析研究报告。

主体分析部分调查分析资料显示:在本次所有被调查对象中有47.5%的被访者选择在未来两年内计划购房,其中在短期内计划购房的占15%。

有32.5%的被访者选择在未来三年内计划购房。

还有20%的选择以后租房住,从被访者的背景特征分析情况来看,主要集中以下几点:一是在未来一年内计划购房的被访者选择购房的可能性在60%以上的近占四成多;未来三年内购房计划的被访者(11.3%)选择购买可能性在50%以下的占近三成多。

郑州市2011年房地产发展年报暨郑州市土地市场(房产)市场分析报告

河南省郑州市2011年房地产发展年报【暨郑州市土地市场(房产)市场分析报告】土地发展部2012年1月前言:2012,稳中求进谋发展2011年,调控不断加码,年初“国八条”出台,保障房开工,房产税落地,拉开了全国范围行业调控的序幕;地方政府逐步跟进,“限购”、“限价”、“限贷”全面升级,限购城市从年初的不足20个大幅增加到46个;年末中央经济工作会议明确指出2012年将继续坚持房地产调控政策不动摇,促进房价合理回归。

这一年楼市在调控中起起伏伏,一路纠结不断而又充满期待:开发企业纠结降与不降,期待销售量回暖,期待更多现金流,期待政策转向……购房者纠结买与不买,期待房价下跌,期待实在的优惠,期待贷款利率下调……然而无论有多少纠结和期待,市场的最终结果已呈现在我们面前:3月起,在全国重点城市范围内,商品住宅成交量迅速下滑,至12月份,全国范围内几乎所有大中城市无可幸免地遭遇寒潮,企业信心指数下降,土地市场成交量和房地产投资额全面收缩。

涨局面。

一面是销量几遭“腰斩”,一面是价格大幅上涨,楼市已陷入深度博弈之中。

目前调控效果已经初步显现,需求被抑制,市场压力不断增大,降价已从一线城市蔓延至二三线城市,从城市外围逐步扩大至中心城区,楼市早已陷入全面促销的境地。

2011楼市唱衰,在调控中告别了爆发式增长的时代,2012楼市由“堵”到“疏”已是必然,势必会稳中求进谋发展,吸引暗潮汹涌的刚需和改善型需求入市。

目录第一章经济政策篇1、2011 年宏观经济运行现状2、2011 年房地产政策盘点3、郑州市城市规划第二章土地篇1、2011 年郑州市土地交易分析2、2011 年郑州市土地供应分析3、2011 年郑州市土地成交分析4、2011 年郑州市土地价格分析5、2011 年郑州市典型成交地块6、2011年郑州土地市场发展分析第三章楼市指数篇1、商品房市场2、商品住宅市场3、商业用房市场4、办公用房市场5、二手房市场6、区域商品房指数分析7、2011年郑州楼市指数发展分析第四章预测篇1、2012 年入市楼盘盘点2、2012 年保障房、安居房入市量盘点3、2012 年郑州市场走势研判附章开发企业篇1、2011 年郑州地产名企销售额 TOP202、郑州地产名企 2011 年 TOP10 竞争分析第一章经济政策篇1、2011 年宏观经济运行现状1.1、郑州市宏观经济运行现状及未来走势分析2011 年郑州市宏观经济延续着高速增长态势,全年 GDP 总量预计将达到 5000 亿元,增幅 13%左右,全年全市社会消费品零售总额将达到 2000 亿元,居民收入以及消费水平也有较大幅度的提高。

郑州市全市房地产市场运行情况概述

2011年8月份各区域商品住房批准预售情况表“0”代表未批准预售,其它作类似解释。

2011年8月份各区域商品住房销售情况表“0”代表未销售,其它作类似解释。

2011年8月份各区域办公用房批准预售情况表单位:套、万平方米、元/平方米中金水区成交量为8.02万平方米,占比42%;其它区域成交量较少。

2、各区域中住宅二手房成交均价最高的为郑东新区,均价为8070元/平方米, 主要由于一方面该区绿化好、水清路宽、车辆少、配套设施齐全以及低密度的居住环境吸引了众多高端人群的云集;另一方面该区已渐成规模,住宅日益稀缺,价格随之上扬;还有就是郑东新区属新建区域,该区域内二手住房房龄较短,相当于新房中的现房,更受消费者喜欢,因此价格与新房价格相差不多。

2011年8月份郑州市市区房地产抵押情况报表郑州市市区房地产运行情况走势图1、商品房/住宅批准预售情况:2、商品房/住宅销售面积情况:3、商品房/住宅销售价格走势情况:4、非住宅批准预售/销售情况:5、二手房成交面积及价格走势情况:8月二手住房成交面积19.11万平方米,二手住房成交均价4930元/平方米。

2011年1-8月郑州市全市房地产市场运行情况概述1-8月郑州市全市商品房累计批准预售面积869.63万平方米,较去年同期上涨了4.22%;商品住宅累计批准预售面积661.40万平方米,较去年同期下降了2.60%。

其中郑州市市区商品房累计批准预售面积607.55万平方米,较去年同期下降了1.35%;商品住宅累计批准预售面积454.4万平方米,较去年同期下降了7.52%;非住宅累计批准预售面积153.15万平方米,较去年同期上涨了22.96%。

1-8月郑州市全市商品房累计销售56783套(间),较去年同期下降了39.96%;商品房销售累计面积621.99万平方米,较去年同期下降了36.63%;商品房累计销售均价为6544元/平方米,较去年同期上涨了32.72%。

其中郑州市市区商品房累计销售40662套(间),较去年同期下降了44.33%;商品房销售累计面积431.67万平方米,较去年同期下降了41.64%;商品房累计销售均价为7965元/平方米,较去年同期上涨了39.59%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2011年10月尚正行郑州监测项目

2011年10月份郑州各区代表项目销售情况

(一)北区

1、丰庆佳苑

2、华瑞·紫桂苑

3、罗马假日

4、怡丰森林湖

5、鑫苑逸品香山

6、金蓝湾

7、田园新城

2、威尼斯水城

3、锦艺美域

4、托斯卡纳

5、正商明钻

2、中原新城

3、兰德置地广场

4、中原万达广场

5、鑫苑现代城

6、溪山御府

(三)中心区1、幸福港湾

2、天骄华庭

3、物华国际

4、华林都市家园

5、恒大名都

6、圣菲城银堤漫步

7、建业壹号城邦

8、汉飞金沙国际

(四)南区

1、中联创·橄榄城

2、亚新·橄榄城

3、新蓝钻

4、美景鸿城

(五)东区1、非常国际

2、金印现代城

3、升龙凤凰城

4、曼哈顿广场

5、银基王朝

6、大观

(六)郑东新区1、中央特区

2、高速奥兰花园

3、卢浮公馆。