历年各省市财政支出

我国近十年财政支出变化分析

近十年来,中国的财政支出经历了较大的变化。

这一期间,我国经济快速增长,财政支出规模也大幅增加,但也面临一些新的挑战和问题。

首先,我国财政支出总体上呈现出稳步增长的态势。

自2024年以来,我国财政支出年均增长率保持在10%左右。

其中,2024年和2024年的增速稍有放缓,主要受到经济增长放缓以及财政收入下降的影响。

但随着经济的复苏,财政支出增速在2024年以后又逐渐回升。

其次,近十年来,我国财政支出结构发生了一些变化。

教育、医疗卫生、社会保障和就业、住房保障等社会事业支出占比逐渐提高,这体现了政府对人民群众生活质量的关注和投入增加。

同时,交通基础设施建设、环境保护、科技创新等领域的支出也有所增加,反映了政府加大对经济发展和可持续发展的支持力度。

然而,农业农村领域支出相对较低,仍然面临一些短板和不足。

第三,近十年来,我国财政支出模式发生了一些转变。

财政支出的主要渠道由政府直接投资向公共服务购买转变。

政府职能逐渐向市场调节、社会治理和公共服务转变,这就需要通过购买社会服务来满足民众的需求。

同时,财政支出从以基础设施建设为主向人力资本和社会保障投入为主转变,这是为了提高民众的生活质量和促进经济转型升级。

另外,近年来,我国财政支出也面临一些新的挑战和问题。

首先,财政支出规模的增加使得政府债务压力增大,需要更加谨慎地进行财政管理。

其次,财政支出结构的调整需要更多的投入和措施,以提高财政支出的效能和质量。

最后,财政支出的转型需要注重资源的配置和范围的选择,以确保支出的合理性和可持续性。

总的来说,近十年来,我国财政支出呈现出总体稳步增长、结构调整、模式转变的特点。

在未来,我国需要进一步加强财政管理,推进财政支出的结构调整和转型升级,以更好地满足人民群众的需求,推动经济社会的可持续发展。

1950—2015年中国历年财政收入一览表

1950—2015年中国历年财政收入一览表2015年全国财政收入和财政支出各项数据一览财政部发布2015年财政收支情况:2015年1-12月累计,全国一般公共预算收入152217亿元,比上年增长8.4%,同口径增长5.8%。

2015年1-12月累计,全国一般公共预算支出175768亿元,比上年增长15.8%,同口径增长13.17%。

支出比收入多23551亿元。

(2014年,全国财政收入逾14万亿元)一、全国一般公共预算收支情况(一)一般公共预算收入情况2015年1-12月累计,全国一般公共预算收入152217亿元,比上年增长8.4%,同口径增长5.8%。

其中,中央一般公共预算收入69234亿元,增长7.4%,同口径增长7%;地方本级一般公共预算收入82983亿元,增长9.4%,同口径增长4.8%。

全国一般公共预算收入中的税收收入124892亿元,同比增长4.8%;非税收入27325亿元,增长28.9%,同口径增长10.6%。

主要收入项目情况如下:1.国内增值税31109亿元,同比增长0.8%,剔除营改增转移收入影响后下降0.5%。

主要受工业生产增速放缓(全年规模以上工业增加值增长6.1%,同比回落2.2个百分点)、工业生产者出厂价格持续大幅下降(全年PPI下降5.2%)以及前期扩大营改增范围减税力度加大等因素影响。

2.国内消费税10542亿元,同比增长18.4%。

主要是提高成品油、卷烟消费税增收效应体现。

3.营业税19313亿元,同比增长8.6%,剔除营改增收入转移影响后增长9.3%。

分行业看,金融业营业税4561亿元,增长19.5%;房地产营业税6104亿元,增长8.5%,主要是部分地区商品房销售回暖带动;建筑业营业税5136亿元,增长7.2%。

4.企业所得税27125亿元,同比增长10.1%,剔除今年及上年企业所得税退税因素后增长4.5%。

分行业看,金融业企业所得税8572亿元,增长13.9%;房地产企业所得税2871亿元,下降3%;工业企业所得税7425亿元,下降5.3%,主要受工业企业利润下降(全年下降2.3%)的影响。

2015至2020年的财政支出数据

文章标题:2015-2020年财政支出数据:深度探索与全面评估一、概述近年来,财政支出数据一直备受关注。

2015至2020年的财政支出数据反映了国家财政状况和政府在各领域的投入情况。

通过对这一时期的财政支出数据进行全面评估和深度探索,我们能够更好地了解国家经济发展、社会进步和政府政策的方向性。

二、总体概况从2015年到2020年,我国财政支出数据呈现出不断增长的趋势。

其中,教育、医疗、社保、科技等领域得到了国家重点投入和支持。

基础设施建设、环保和文化事业也得到了大力发展。

三、深入分析1. 教育领域财政支出数据在教育领域,2015-2020年的财政支出数据表明,国家加大了对教育事业的投入。

教育经费不断增加,学校建设、教师待遇和教育资源得到了有效改善。

这些数据显示了国家对教育事业的高度重视,未来将继续加大对教育的投入力度。

2. 医疗卫生领域财政支出数据医疗卫生是国民生活不可或缺的重要组成部分。

2015-2020年的财政支出数据显示,国家加大了对医疗卫生事业的投入,医疗改革不断深化,医疗设施和服务水平明显提升。

这些数据表明了国家致力于构建全民医疗保障体系,保障人民健康权益的决心和行动。

3. 科技创新领域财政支出数据科技创新是一个国家未来发展的核心动力。

2015-2020年的财政支出数据显示,国家在科技创新领域的投入持续增加,支持高新技术产业发展和科研成果转化。

这些数据展现了国家大力推动科技创新,推动经济结构转型升级的决心。

四、总结回顾通过对2015-2020年财政支出数据的深度探索与全面评估,我们可以清晰地看到国家财政支出的重点领域和政策导向。

教育、医疗卫生和科技创新得到了长足的发展和支持,为国家未来的发展奠定了坚实的基础。

五、个人观点和理解个人认为,2015-2020年的财政支出数据反映了国家在经济转型、社会民生和科技创新方面的重要举措和政策部署。

这些数据不仅是数字,更是国家发展战略和民生改善的体现,值得我们深入思考和学习。

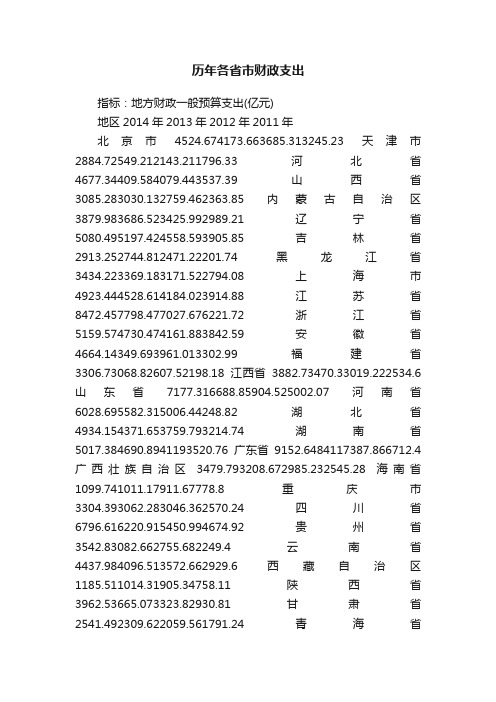

历年各省市财政支出

历年各省市财政支出指标:地方财政一般预算支出(亿元)地区2014年2013年2012年2011年北京市4524.674173.663685.313245.23天津市2884.72549.212143.211796.33河北省4677.34409.584079.443537.39山西省3085.283030.132759.462363.85内蒙古自治区3879.983686.523425.992989.21辽宁省5080.495197.424558.593905.85吉林省2913.252744.812471.22201.74黑龙江省3434.223369.183171.522794.08上海市4923.444528.614184.023914.88江苏省8472.457798.477027.676221.72浙江省5159.574730.474161.883842.59安徽省4664.14349.693961.013302.99福建省3306.73068.82607.52198.18江西省3882.73470.33019.222534.6山东省7177.316688.85904.525002.07河南省6028.695582.315006.44248.82湖北省4934.154371.653759.793214.74湖南省5017.384690.8941193520.76广东省9152.6484117387.866712.4广西壮族自治区3479.793208.672985.232545.28海南省1099.741011.17911.67778.8重庆市3304.393062.283046.362570.24四川省6796.616220.915450.994674.92贵州省3542.83082.662755.682249.4云南省4437.984096.513572.662929.6西藏自治区1185.511014.31905.34758.11陕西省3962.53665.073323.82930.81甘肃省2541.492309.622059.561791.24青海省1347.431228.051159.05967.47宁夏回族自治区1000.45922.48864.36705.91新疆维吾尔自治区3317.793067.122720.072284.49注:地方财政支出均为本级支出,2000年以前不包括国内外债务还本付息支出和利用国外借款收入安排的基本建设支出。

【最新精选】中国历年国家财政收入...

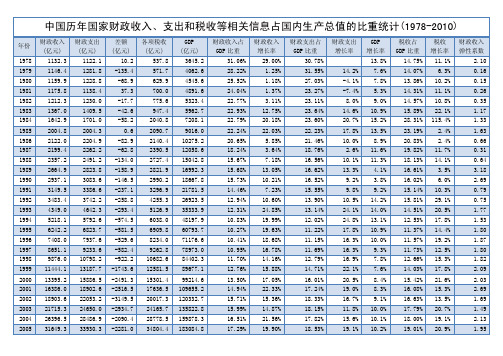

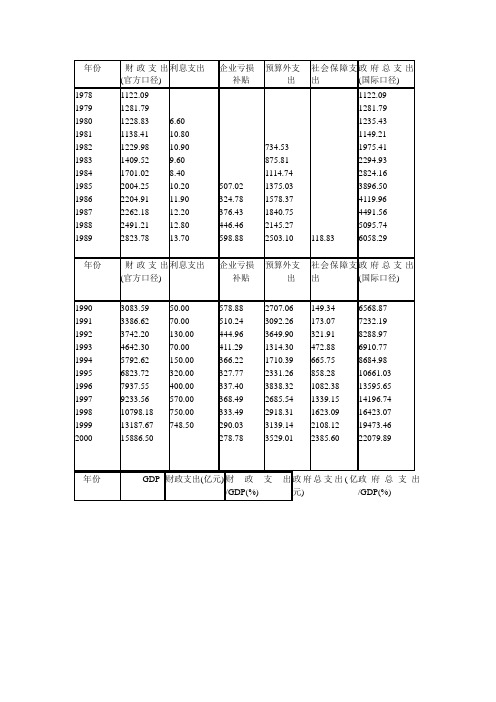

中国历年国家财政收入、支出和税收等相关信息占国内生产总值的比重统计(1978-2010)年份财政收入(亿元)财政支出(亿元)差额(亿元)各项税收(亿元)GDP(亿元)财政收入占GDP比重财政收入增长率财政支出占GDP比重财政支出增长率GDP增长率税收占GDP比重税收增长率财政收入弹性系数1978 1132.3 1122.1 10.2 537.8 3645.2 31.06% 29.00% 30.78% 13.8% 14.75% 11.1% 2.10 1979 1146.4 1281.8 -135.4 571.7 4062.6 28.22% 1.25% 31.55% 14.2% 7.6% 14.07% 6.3% 0.16 1980 1159.9 1228.8 -68.9 629.9 4545.6 25.52% 1.18% 27.03% -4.1% 7.8% 13.86% 10.2% 0.15 1981 1175.8 1138.4 37.3 700.0 4891.6 24.04% 1.37% 23.27% -7.4% 5.3% 14.31% 11.1% 0.26 1982 1212.3 1230.0 -17.7 775.6 5323.4 22.77% 3.11% 23.11% 8.0% 9.0% 14.57% 10.8% 0.35 1983 1367.0 1409.5 -42.6 947.4 5962.7 22.93% 12.75% 23.64% 14.6% 10.9% 15.89% 22.1% 1.17 1984 1642.9 1701.0 -58.2 2040.8 7208.1 22.79% 20.18% 23.60% 20.7% 15.2% 28.31% 115.4% 1.33 1985 2004.8 2004.3 0.6 2090.7 9016.0 22.24% 22.03% 22.23% 17.8% 13.5% 23.19% 2.4% 1.63 1986 2122.0 2204.9 -82.9 2140.4 10275.2 20.65% 5.85% 21.46% 10.0% 8.9% 20.83% 2.4% 0.66 1987 2199.4 2262.2 -62.8 2390.5 12058.6 18.24% 3.64% 18.76% 2.6% 11.6% 19.82% 11.7% 0.31 1988 2357.2 2491.2 -134.0 2727.4 15042.8 15.67% 7.18% 16.56% 10.1% 11.3% 18.13% 14.1% 0.64 1989 2664.9 2823.8 -158.9 2821.9 16992.3 15.68% 13.05% 16.62% 13.3% 4.1% 16.61% 3.5% 3.18 1990 2937.1 3083.6 -146.5 2990.2 18667.8 15.73% 10.21% 16.52% 9.2% 3.8% 16.02% 6.0% 2.69 1991 3149.5 3386.6 -237.1 3296.9 21781.5 14.46% 7.23% 15.55% 9.8% 9.2% 15.14% 10.3% 0.79 1992 3483.4 3742.2 -258.8 4255.3 26923.5 12.94% 10.60% 13.90% 10.5% 14.2% 15.81% 29.1% 0.75 1993 4349.0 4642.3 -293.4 5126.9 35333.9 12.31% 24.85% 13.14% 24.1% 14.0% 14.51% 20.5% 1.77 1994 5218.1 5792.6 -574.5 6038.0 48197.9 10.83% 19.99% 12.02% 24.8% 13.1% 12.53% 17.8% 1.53 1995 6242.2 6823.7 -581.5 6909.8 60793.7 10.27% 19.63% 11.22% 17.8% 10.9% 11.37% 14.4% 1.80 1996 7408.0 7937.6 -529.6 8234.0 71176.6 10.41% 18.68% 11.15% 16.3% 10.0% 11.57% 19.2% 1.87 1997 8651.1 9233.6 -582.4 9262.8 78973.0 10.95% 16.78% 11.69% 16.3% 9.3% 11.73% 12.5% 1.80 1998 9876.0 10798.2 -922.2 10682.6 84402.3 11.70% 14.16% 12.79% 16.9% 7.8% 12.66% 15.3% 1.82 1999 11444.1 13187.7 -1743.6 12581.5 89677.1 12.76% 15.88% 14.71% 22.1% 7.6% 14.03% 17.8% 2.09 2000 13395.2 15886.5 -2491.3 15301.4 99214.6 13.50% 17.05% 16.01% 20.5% 8.4% 15.42% 21.6% 2.03 2001 16386.0 18902.6 -2516.5 17636.5 109655.2 14.94% 22.33% 17.24% 19.0% 8.3% 16.08% 15.3% 2.69 2002 18903.6 22053.2 -3149.5 20017.3 120332.7 15.71% 15.36% 18.33% 16.7% 9.1% 16.63% 13.5% 1.69 2003 21715.3 24650.0 -2934.7 24165.7 135822.8 15.99% 14.87% 18.15% 11.8% 10.0% 17.79% 20.7% 1.49 2004 26396.5 28486.9 -2090.4 28778.5 159878.3 16.51% 21.56% 17.82% 15.6% 10.1% 18.00% 19.1% 2.13 2005 31649.3 33930.3 -2281.0 34804.4 183084.8 17.29% 19.90% 18.53% 19.1% 10.2% 19.01% 20.9% 1.952006 38760.2 40422.7 -2162.5 45622.0 211923.5 18.29% 22.47% 19.07% 19.1% 11.6% 21.53% 31.1% 1.94 2007 51321.8 49781.4 1540.4 54223.8 249529.9 20.57% 32.41% 19.95% 23.2% 11.9% 21.73% 18.9% 2.72 2008 61330.4 62592.7 -1262.3 59521.6 314045.0 19.53% 19.50% 19.93% 25.7% 9.0% 18.95% 9.8% 2.17 2009 68477.0 76299.9 -7781.6 63104.0 335353.0 20.42% 11.65% 22.75% 21.9% 9.20% 18.82% 6.0% 1.27 2010 83080.0 89874.2 -6794.2 77390.0 397983.0 20.88% 21.33% 22.58% 17.8% 10.10% 19.45% 22.6% 2.11 2011 103740 108930 89720.31 471564 9.20%2012 117210 125712 -8502 110740 519322 23%7.8%2013 -1.2万图表1 1978-2010财政收入与支出比较图表2 1978-2010各项经济数据增长率图表3 1978-2010财政收入、支出及税收占GDP比重附加公文一篇,不需要的朋友可以下载后编辑删除,谢谢(关于进一步加快精准扶贫工作意)为认真贯彻落实省委、市委扶贫工作文件精神,根据《关于扎实推进扶贫攻坚工作的实施意见》和《关于进一步加快精准扶贫工作的意见》文件精神,结合我乡实际情况,经乡党委、政府研究确定,特提出如下意见:一、工作目标总体目标:“立下愚公志,打好攻坚战”,从今年起决战三年,实现全乡基本消除农村绝对贫困现象,实现有劳动能力的扶贫对象全面脱贫、无劳动能力的扶贫对象全面保障,不让一个贫困群众在全面建成小康社会进程中掉队。

财政收入与支出:省及直辖市:山东:支出(1949年至2016年)

38.99 40.57 47 729.3 802.8 875.2 1014.55 1134.25 1516 1800.17 101.85 99.17 102.66 98.85 80.18 82.24 86.15 82.2 64.71 48.2

15.05 15.93 17.57 20.65 27.42 30.74 36.69 44.94 51.97 44.11 55.22 70.4 74.03 91.57 114.27 127.53 127.75 137.26 137.47

5.66 10.31 16.1 30.25 27.78 34.55 43.97 58.79 67.54 251.78 285.05 342.79 416.77 501.54 596.48 681.98 763.53 904.64 992.66

注:Excel表格,可对数据进行修改编辑,便于图表分析!

指标名称 单位 频率 来源 1950 1951 1952 1953 1954 1955 1956 1957 1958 1959 1960 1961 1962 1963 1964 1965 1966 1967 1968 1969 1970 1971 1972 1973 1974 1975 1976 1977 1978 1979 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 山东:财政支出: 一般预算支出 亿元 年 国家统计局 1.03 1.6 3.19 3.23 3.37 3.11 4.72 4.92 12.07 15.89 23.93 13.6 6.36 7.97 8.96 9.54 10.41 10.2 8.88 11.4 14.25 15.91 18.89 19.49 19.11 21.26 21.42 22.61 31.9 31.62 30.07 25.53 29.45 32.41 38.98 51.3 67.94 75.22 94.07 113.67 123.85 132.06 145.7 188.36 218.77 275.87 358.98 423.33 487.82 550 613.08 753.78 860.65 1010.64 1189.37 1466.23 1833.44 2261.85 2704.66 3267.67 4145.03 5002.07 5901.7 6688.8 7177.31 8250.01 8755.21 山东:财政支出: 农、林、水利和气 象 亿元 年 国家统计局 山东:财政支出: 教育事业费 亿元 年 国家统计局 山东:财政支出: 科学事业费 亿元 年 国家统计局 山东:财政支出: 医疗卫生 亿元 年 国家统计局 山东:财政支出: 文化体育与传媒 亿元 年 国家统计局 山东:财政支出: 社会保障和就业支 出 亿元 年 国家统计局 山东:财政支出: 国防支出 亿元 年 国家统计局 山东:财政支出: 其他支出 亿元 年 国家统计局 山东:财政支出: 一般公共服务 亿元 年 国家统计局 山东:财政支出: 公共安全 亿元 年 国家统计局 山东:财政支出: 环境保护 亿元 年 国家统计局 山东:财政支出: 城乡社区事务 亿元 年 国家统计局 山东:财政支出: 农林水事务 亿元 年 国家统计局 山东:财政支出: 交通运输 亿元 年 国家统计局 山东:财政支出: 资源勘探电力信息 等事务 亿元 年 国家统计局 山东:财政支出: 粮油物资储备等管 理事务 亿元 年 国家统计局 山东:财政支出: 金融监管 亿元 年 国家统计局 山东:财政支出: 国债还本付息支出 亿元 年 国家统计局 山东:财政支出: 商业服务业等事务 亿元 年 国家统计局 山东:财政支出: 国土资源气象等事 务 亿元 年 国家统计局 山东:财政支出: 住房保障 亿元 年 国家统计局

财政收入与支出:省及直辖市:福建:收入(1949年至2016年)

7.97 8.73 9.76 9.75 12.11 13.92 16 18.55 23.15 28.94 33.5 35.02 43.11 74.53 85.94 92.16 101.3 108.6 112.04

6.99 8.11 9.55 9.85 11.82 13.15 14.45 16.96 18.58 21.25 24.63 27.41 31.74 40.67 38.83 65.65 61.91 63.23 63.74

注:Excel表格,可对数据进行修改编辑,便于图表分析!

指标名称 单位 频率 来源 1950 1951 1952 1953 1954 1955 1956 1957 1958 1959 1960 1961 1962 1963 1964 1965 1966 1967 1968 1969 1970 1971 1972 1973 1974 1975 1976 1977 1978 1979 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 福建:财政收入: 合计 亿元 年 国家统计局 0.83 1.58 2.2 1.98 2.32 2.46 2.96 3.22 5.52 7.38 7.31 4.95 5.07 5.2 5.92 6.6 6.7 5.26 3.5 5.18 6.45 6.85 8.59 9.13 12.72 15.33 14.52 13.67 12.37 16.78 25.08 29.14 33.16 40.16 53.01 57.06 69.7 75.35 110.58 149.66 184.58 215.11 251.3 187.92 208.92 234.11 274.28 272.89 304.71 333.52 432.6 541.17 699.46 833.4 932.43 1151.49 1501.51 1776.21 2119.45 2362.21 2544.24 2654.83 福建:财政收入: 税收收入 亿元 年 国家统计局 0.79 1.45 1.75 1.71 1.92 1.98 2.24 2.49 3.39 3.73 3.8 3.03 3.44 3.53 3.91 4.36 4.14 3.75 3.44 4.2 4.33 4.91 5.63 5.8 5.98 6.44 6.48 7.61 8.88 9.24 10.3 11 11.76 12.04 14.67 21.96 24.7 28.32 35.93 45.22 47.93 54.47 63.79 96.79 124.56 151.36 172.17 203.97 226.06 福建:财政收入: 税收收入:增值税 亿元 年 国家统计局 福建:财政收入: 税收收入:营业税 亿元 年 国家统计局 福建:财政收入: 税收收入:企业所 得税 亿元 年 国家统计局 福建:财政收入: 税收收入:个人所 得税 亿元 年 国家统计局 福建:财政收入: 税收收入:资源税 亿元 年 国家统计局 福建:财政收入: 税收收入:城市维 护建设税 亿元 年 国家统计局 福建:财政收入: 税收收入:房产税 亿元 年 国家统计局 福建:财政收入: 税收收入:印花税 亿元 年 国家统计局 福建:财政收入: 税收收入:城镇土 地使用税 亿元 年 国家统计局 福建:财政收入: 税收收入:土地增 值税 亿元 年 国家统计局 福建:财政收入: 税收收入:车船使 用和牌照税 亿元 年 国家统计局 福建:财政收入: 税收收入:耕地占 用税 亿元 年 国家统计局 福建:财政收入: 税收收入:契税 亿元 年 国家统计局 福建:财政收入: 税收收入:烟叶税 亿元 年 国家统计局 福建:财政收入: 非税收入 亿元 年 国家统计局 福建:财政收入: 行政性收费收入 亿元 年 国家统计局 福建:财政收入: 国有资源(资产) 有偿使用收入 亿元 年 国家统计局 福建:财政收入: 专项收入 亿元 年 国家统计局 福建:财政收入: 罚没收入 亿元 年 国家统计局

1978年—2013年我国财政支出分析

1978年—2013年我国财政支出分析1978年—2013年我国财政支出分析56一、该期内我国财政支出结构变化的趋势。

1、经济建设由上述表格和图表可知从1987年到1990年我国经济建设费用占总支出比重有大幅度下降,1991年到1999年我国经济建设费用占总支出比重较为平缓,2000年到2005年经济建设费用占总比重逐年下降,2005年到2010年又逐年上升并与2000年大体保持水平。

2、社会文教育由上述表格和图表可知从1978年到1991年我国社会文教育占财政总支出比重有较大幅度的增高,1991年到2001年我国社会文教育占财政总支出比重由小幅度增长,2001年到2009年有小幅度波动,2010年又有较大幅度增加。

且2010年社会文教育是1978年以后所占比重最大的一年。

3、国防由上述表格和图表可知从1978年到1985年我国国防费用占财政总支出比重有较大幅度的下降,1985年到1992年有小幅度上涨,1992年到993年有有较大幅度下降,1994年到2010年以2000年为分界点有小幅度波动,其波动趋势是先下降在上升又下降且2010年国防费用是1978年以后最小的一年。

4、行政管理费用由上述表格和图表可知从1978年到1990年我国行政管理费用占财政总支出比重有较大幅度的增加,1990年到1999年有小幅度波动,较为平缓,1999年到2001年有较大幅度的增加,2001年到2006年变化比较平缓,2006年到2008年有非常大幅度的增长,2008年到2009年又一较大的趋势下降,2009年到2010年又有小幅度增加。

5、其他支出1978年到1993年我国其他支出费用占财政总支出逐年增加,1993年到1994年有较大幅度下降,1994年到2001年缓慢增长,2001年到2006年有较大幅度增长,2006年到2007年有较大幅度的下降,2007年到2010年较为平缓,除了2009年。

6、总结总之,1978年-2010年,从总体上来说,我国经济建设费用占财政总支出的比重是呈下降趋势的,而社会文教育费用却是呈上升趋势的,国防费用总趋势是下降的,行政管理费用的总趋势是上升的,其他支出的总趋势也是呈上升趋势的。

中国历年财政收入一览表

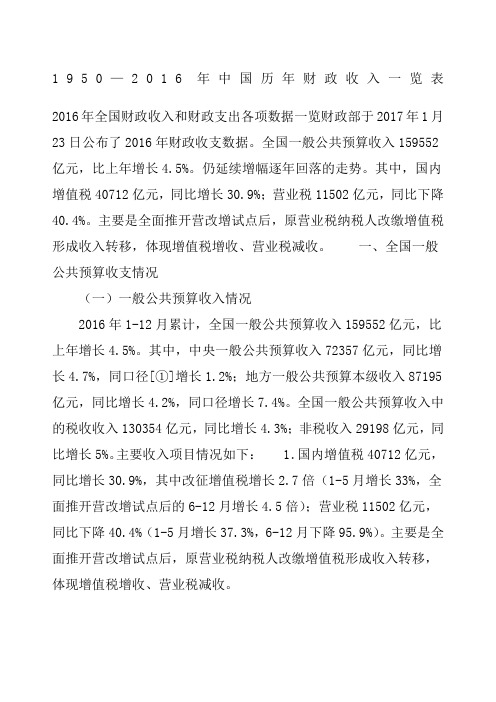

1950—2016年中国历年财政收入一览表2016年全国财政收入和财政支出各项数据一览财政部于2017年1月23日公布了2016年财政收支数据。

全国一般公共预算收入159552亿元,比上年增长4.5%。

仍延续增幅逐年回落的走势。

其中,国内增值税40712亿元,同比增长30.9%;营业税11502亿元,同比下降40.4%。

主要是全面推开营改增试点后,原营业税纳税人改缴增值税形成收入转移,体现增值税增收、营业税减收。

一、全国一般公共预算收支情况(一)一般公共预算收入情况2016年1-12月累计,全国一般公共预算收入159552亿元,比上年增长4.5%。

其中,中央一般公共预算收入72357亿元,同比增长4.7%,同口径[①]增长1.2%;地方一般公共预算本级收入87195亿元,同比增长4.2%,同口径增长7.4%。

全国一般公共预算收入中的税收收入130354亿元,同比增长4.3%;非税收入29198亿元,同比增长5%。

主要收入项目情况如下:1.国内增值税40712亿元,同比增长30.9%,其中改征增值税增长2.7倍(1-5月增长33%,全面推开营改增试点后的6-12月增长4.5倍);营业税11502亿元,同比下降40.4%(1-5月增长37.3%,6-12月下降95.9%)。

主要是全面推开营改增试点后,原营业税纳税人改缴增值税形成收入转移,体现增值税增收、营业税减收。

考虑收入在税种间转移因素,将改征增值税与营业税合并计算,1-12月累计增长5.4%。

其中,1-5月增长36.6%;6-12月下降16.9%,主要受全面推开营改增试点的政策性减收影响。

2.国内消费税10217亿元,同比下降3.1%。

主要受卷烟、成品油产销量下滑的影响。

3.企业所得税28850亿元,同比增长6.3%。

其中,金融业企业所得税8802亿元,增长2.7%;工业企业所得税7329亿元,下降1.3%;房地产企业所得税3641亿元,增长26.8%。

1978---012年,我国财政支出

我国财政支出结构变化总结

• 现在我国财政支出结构日趋 合理,政府尤其重视民生方 面的支出力度,如社会保障 支出、公共卫生支出、教育 支出等。

三、2011年中央财政支出结构

• 汇总以上支出,2011年全国财政用在与人民群众 生活直接相关的教育、医疗卫生、社会保障和就 业、住房保障、文化方面的民生支出合计38539 亿元,增长31.7%;用在农业水利、公共交通运 输、节能环保、城乡社区事务等方面与民生密切 相关的支出合计35737亿元。其他公共财政支出 约34972亿元,主要用于一般公共服务、公共安 全、国防、外交以及资源勘探电力信息、国债付 息、金融监管等支出,这些方面的支出是公共财 政必须予以保障的,也是满足人民群众生产生活 所需要的。

26.83

27.05 27.01 26.42 28.48

7.37

7.14 6.68 6.49 5.93

18.73

25.51 24.67 20.05 21.3

10.52 10.17 13.65 10.08

• 从上表可以看出: • (1)经济建设支出比重呈逐年下降趋势,但比重仍然偏高。经济建 设费所占比重从1978年64.1%降至2006年的26.6%。我国是发展 中国家,基础设施和基础产业仍很薄弱,而通讯、能源、交通等发展 是经济增长的根本保障,需要政府大力投入。所以,经济建设支出比 重偏高有一定的合理性。但是,经济建设支出内部结构不合理,其中 基本建设支出比重呈下降趋势。 • (2)社会文教支出占财政支出的比重逐年增长,但增长速度过慢。 1978年该项支出所占比重为13.10%,到2006年则达到26.83%, 超过了经济建设支出所占比重26.56%,首次成为财政支出中所占比 重最多的一项,这说明我国对教育、文化和社会服务事业发展越来越 重视。 • (3)国防支出比较稳定,并有所下降。1980年国防支出曾达到 15.77%,但由于国防支出受国际、国内形势的影响较大,从2000 年以来,一直维持在8%以下。在和平发展时期,国防费所占财政支 出的比重相对稳定,并以适当的比例下降,有力地支援了经济建设。 • (4)行政管理费增长迅猛。从1978年的4.71%增至2004年的 19.38%,增长了近4倍。这与我国政府机构膨胀、公共部门的行政 效率低下有关。但2006年有所下降,从2005年的19%降到了18.73 %,可见政府机构改革略有成效。 • (5)其他支出比重也呈上升趋势,尤其是90年代后期开始,升幅明 显增加。1997年用于其他支出达10.24%,是1980比重的3倍; 2002年更是从2001年的12%突增到17%,到2006年是20.51%,增 长趋势相当明显。近些年,国家财政用于政策性补贴、科研经费等支 出也逐年增加

中国历年财政支出一览表

中国历年财政支出一览表中国的财政支出是指国家在特定时间内用于各项开支的资金,主要涵盖了政府运营、公共服务、社会保障、经济建设、国防军事等方面。

这是一个反映国家财政状况以及政府政策方向的重要指标,对了解国家发展、民生改善以及经济转型具有重要意义。

下面是中国历年财政支出的一览表:年份财政支出(亿元)1980 57.361985 292.231990 827.941995 3022.862000 5045.502005 6817.502010 9990.702015 19080.202020 31030.50从上述数据可以看出,中国的财政支出在过去数十年间呈现了显著的增长趋势。

在1980年代初,由于中国经济改革的初期阶段,财政支出规模还相对较小,只有57.36亿元。

随着改革开放的深入,中国经济逐渐发展壮大,财政支出也日益增加。

到了1990年代,中国的财政支出超过800亿元,这一时期国家开始加大对基础设施建设和社会事业的投入,以满足日益增长的人民群众对生活质量的需求。

到了1995年,财政支出已经超过了3000亿元,标志着国家进入了一个快速发展的阶段。

进入21世纪后,中国的财政支出规模得到了更加迅猛的增长。

在2000年,财政支出已经超过5000亿元,到了2010年更是接近1万亿元。

国家对教育、医疗、文化、环保等民生领域的投入逐年增加,为社会保障体系的建设做出了巨大努力。

到了2015年,中国的财政支出已经超过了1.9万亿元,接近2万亿元。

这一时期是中国经济发展进入新常态的阶段,财政支出的增长主要用于推动经济结构调整、培育新的增长动能以及改善民生。

2020年,随着新冠疫情的冲击以及经济大环境发生变化,财政支出规模进一步扩大,达到了3.1万亿元。

总体来说,中国的财政支出在过去几十年间呈现了持续增长的趋势。

这一反映了中国经济的不断发展壮大、民生改善的重要指标,也展示了中国政府对于经济发展和社会稳定的高度重视。

正是通过持续增加财政支出,中国不断完善基础设施、加强社会保障、改善民生状况,为人民群众创造更好的发展条件和生活环境。

中国的政府支出(1978-2000

我国改革开放后财政支出变化特征

∙ 1978年以来中国政府规模变化的趋势

由1978年的30.96%逐步下降到1995年的11.87%,之后回升至2000年的18.01%; 由1978年的30.96%逐步下降到1995年的18.54%,之后回升至2000年的25.04%。

∙ 上述趋势表明

在市场化进程中,传统的在国家财政范围内履行的政府职能逐步削弱;

在原有的国家财政范围之外的新的政府职能,如社会保障职能、社区建设职能等得到很大加强。

∙ 衡量财政支出增长的指标:

∙ 1、财政支出增长率: 2、财政支出增长的弹性系数:

3、财政支出增长边际倾向:

中国财政支出增长弹性和增长边际倾向

1

n 1

n n 1

n G G G G G (%)G ----=∆=

∆(%)

(%)

GDP G Eg ∆∆=

GDP

G

MGP ∆∆=。

中国20年来财政支出结构与分析

O N E

3、教育支出、医疗卫生支出快速增长,占财政支出比重有所增加 随着社会的发展,政府开始关注公共服务,政府提供公共服务产品的能力逐步提高,这得益于社会改 革加速和民众利益诉求驱动,倒逼政府在财政支出结构上开始倾向于公共服务体系建设;社会性支出

比重提升,政府财政支出更加注重维护社会公平公正,更加注重利用结构上的变化,调节收入分配,

支出结构上就是经济建设支出占比逐年下降,公共产品和公共服务的支出比重逐年上升。 随着社会主

义基础设施的不断完善,政府的经济管理职能逐步弱化,社会管理职能不断加强,在支出结构更加注 重资源配置的全面性,使得各项支出差距逐步减少。

2、行政管理费支出持续扩大且增长速度快

行政管理费持续扩大从95年的14.5%到2010年的21.3%,同时由于每年财政支出的数额不断加 大,行政管理的支出额也在不断加大,看似7%的增长其实其数额差距是惊人的。我国行政管理费

10.24

10.7 10.5 11.19 12 16.53 18.94 18.75

2005 2006 2007 2008

27.46 26.56 29.78 31.47

26.39 26.83 27.05 27.01

7.29 7.37 7.14 6.68

19.19 18.73 25.51 24.67

19.67 20.51 10.52 10.17

的增长,一方面是由于社会对行政管理提出越来越高的要求,导致了它的扩张,另一方面则是政

府本身的体制不合理。虽然我国经过几次结构调整,精简人员,但行政管理费占财政支出仍然没 有明显下降。我国还处于体制改革和社会转型的过程中,面对新的形势和任务,我国的行政管理 体制还存在着一些不相适应的方面:一是政府职能转变还不到位,社会管理和公共服务基础较为 薄弱;二是机构设置不尽合理,政府机构庞大、部门职责交叉、效率不高,造成极大的资源浪费 ,使得我国行政管理费呈现出加速膨胀的态势,加重了财政负担,从而挤占国家在重点建设项目 以及社会公用事业等方面的支出。

改革开放以来我国财政支出分析

改革开放以来我国财政支出分析预览说明:预览图片所展示的格式为文档的源格式展示,下载源文件没有水印,内容可编辑和复制改革开放以来我国财政支出规模分析1978~2007年我国财政支出规模分析财政支出规模分析回答了公共需要量的满足程度,可以用绝对数指数来表示,也可以用相对数指数即财政支出占GDP的比重来表示,并由这个指标又可以衍生出反映财政支出发展变化的其他指标。

例如财政支出增长率和财政支出增长弹性系数,前者表示当年财政支出比上年同期财政支出增长的百分比(%),后者表示财政支出增长率与GDP增长率之比。

下面将对我国改革开放以来的财政支出规模作具体的分析。

表1 国家财政支出、GDP增长情况及各项指标数据图1 我国财政支出占GDP比重的发展变化趋势一、总体特征:财政支出相对规模呈现弱U型变动态势图1反映了我国财政支出占GDP比重变动趋势,可以看出,我国财政支出占GDP比重呈现弱U型变化态势,表现出明显的阶段性特点。

1992年以前可以称之为U型曲线的左半部分,该阶段的明显特征是财政支出占GDP 比重呈现明显下降趋势,而且下降速度明显加速发展。

1981-1985年,预算内财政支出占GDP比重平均值为23.29%,比上一时期下降了5个多百分点,下降速度明显加快,该时期预算内外财政支出平均比重为38.15%,充分表明改革开放之初,政府参与国民经济活动的程度很高。

1992-1996年财政支出相对规模可以称之为处于U型曲线的底部。

该阶段财政支出占GDP的比重也在下降,但下降速度比较缓慢,不存在较大的波动,这一时期中国开始了企在提高两个比重的分税制财政体制改革,1994年分税制财政体制开始正式实行,由于前期的惯性,财政支出占GDP比重在改革前两年仍沿既有的路径缓慢下降,但是从1997年开始财政支出占GDP的比重开始恢复性提高。

1997年以来财政支出相对规模处于U型曲线的右半部分的下半截。

这一时期财政支出占GDP比重开始缓慢的恢复性上升,其间并伴随有小幅的波动,但总体上升趋势并未受到影响。