例题

《命题》典型例题

《命题》典型例题(1)假设两条直线相交,那么它们只有一个交点;(2)两条直线被第三条直线所截,假设同旁内角互补,那么这两条直线平行;(3)两条平行线被第三条直线所截,内错角相等;(4)假设3∠∠,那么3∠==,221∠∠.1∠=例题2判断以下命题是真命题还是假命题,若是假命题,举一反例说明:(1)一个角的补角必是钝角.(2)过已知直线上一点及该直线外的一点的直线与已知直线必是相交直线.(3)两个正数的差仍是正数.(4)将一个角分成两个相等的角的射线是这个角的角平分线.例题3判断以下命题是真命题还是假命题,假设是假命题,举一个反例.(1)两条直线被第三条直线所截,同旁内角互补;(2)假设a>b,那么ac>bc;(3)两个锐角的和是钝角.参考答案例题1解答(1)条件:两条直线相交,结论:它们只有一个交点.(2)条件:两条直线被第三条直线所截,同旁内角互补,结论:这两条直线平行.(3)条件:两直线平行,结论:内错角相等.(4)条件:3∠=∠∠,结论:3,221∠=∠.=1∠例题2解答(1)假命题.假设有一个角等于100°,则它的补角等于80°,而80°的角不是钝角,故是假命题.(2)真命题.(3)假命题.如两个正数分别为20、50,差为-30,差为负数,故是假命题.(4)真命题.例题3分析:(1)利用三角形中同旁内角不互补对命题实行判断;(2)利用c=0对命题实行判断;(3)利用20°和30°的和为锐角对命题实行判断.解答:(1)两条直线被第三条直线所截,同旁内角互补是假命题,如:三角形三边可看作为两条直线被第三条直线所截,则同旁内角不互补;(2)假设a>b,那么ac>bc是假命题,如:当c=0,则ac=bc;(3)两个锐角的和是钝角是假命题,如:20°和30°的和为锐角.点评:此题考查了命题与定理:判断事物的语句叫命题;准确的命题称为真命题,错误的命题称为假命题;经过推理论证的真命题称为定理.。

初一下不等式实际例题

初一下不等式实际例题今天咱们来一起看看不等式在生活里是怎么用的呀。

就说去商店买东西的事儿吧。

小明有50元钱,他想去买笔记本和铅笔。

一本笔记本10元,一支铅笔2元。

设他能买x本笔记本,y支铅笔。

那买笔记本花的钱就是10x元,买铅笔花的钱就是2y元。

他带的钱有限,所以10x + 2y不能超过50元,这就可以写成10x + 2y ≤ 50。

要是小明特别喜欢笔记本,他想买3本,那把x = 3代入这个式子,就变成30 + 2y ≤ 50。

这时候就可以算出2y ≤ 20,y ≤ 10。

这就意味着他最多能买10支铅笔呢。

再讲个关于分东西的故事。

老师有一堆糖果,要分给班上的同学。

班上有30个同学,设每个同学能分到x颗糖果。

但是老师知道糖果的总数不超过150颗。

那这个情况就可以用不等式30x ≤ 150来表示。

算一下,x ≤ 5。

也就是说每个同学最多能分到5颗糖果。

要是老师说至少要让每个同学分到2颗糖果呢,那又可以列出一个不等式x ≥ 2。

这样就把这个分糖果的情况用不等式都表示清楚啦。

还有搭积木的时候也会有不等式的情况哦。

有一堆小积木,要搭成一些小房子。

每个小房子需要8块积木来搭框架,12块积木来做装饰。

假设能搭成x个小房子。

那用到的积木总数就是(8 + 12)x块。

可是积木总数是有限的,比如说只有200块积木,那就有20x ≤ 200,x ≤ 10。

这就表示最多能搭10个小房子。

从这些例子里,小伙伴们能看出来吧,不等式在咱们生活里到处都有呢。

它能帮我们解决很多关于多少、能不能、最多最少这样的问题。

就像一个小管家,管着各种东西的数量关系。

当我们遇到类似的问题的时候,就可以像这样把实际情况变成不等式,然后再去找到答案。

这样是不是感觉数学也没有那么难啦,而且还特别有趣呢。

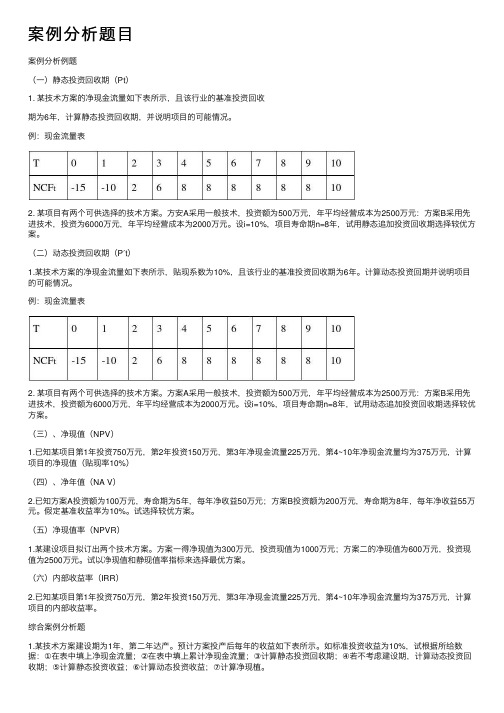

案例分析题目

案例分析题⽬案例分析例题(⼀)静态投资回收期(Pt)1. 某技术⽅案的净现⾦流量如下表所⽰,且该⾏业的基准投资回收期为6年,计算静态投资回收期,并说明项⽬的可能情况。

例:现⾦流量表2. 某项⽬有两个可供选择的技术⽅案。

⽅安A采⽤⼀般技术,投资额为500万元,年平均经营成本为2500万元:⽅案B采⽤先进技术,投资为6000万元,年平均经营成本为2000万元。

设i=10%,项⽬寿命期n=8年,试⽤静态追加投资回收期选择较优⽅案。

(⼆)动态投资回收期(P′t)1.某技术⽅案的净现⾦流量如下表所⽰,贴现系数为10%,且该⾏业的基准投资回收期为6年。

计算动态投资回期并说明项⽬的可能情况。

例:现⾦流量表2. 某项⽬有两个可供选择的技术⽅案。

⽅案A采⽤⼀般技术,投资额为500万元,年平均经营成本为2500万元:⽅案B采⽤先进技术,投资额为6000万元,年平均经营成本为2000万元。

设i=10%,项⽬寿命期n=8年,试⽤动态追加投资回收期选择较优⽅案。

(三)、净现值(NPV)1.已知某项⽬第1年投资750万元,第2年投资150万元,第3年净现⾦流量225万元,第4~10年净现⾦流量均为375万元,计算项⽬的净现值(贴现率10%)(四)、净年值(NA V)2.已知⽅案A投资额为100万元,寿命期为5年,每年净收益50万元;⽅案B投资额为200万元,寿命期为8年,每年净收益55万元。

假定基准收益率为10%。

试选择较优⽅案。

(五)净现值率(NPVR)1.某建设项⽬拟订出两个技术⽅案。

⽅案⼀得净现值为300万元,投资现值为1000万元;⽅案⼆的净现值为600万元,投资现值为2500万元。

试以净现值和静现值率指标来选择最优⽅案。

(六)内部收益率(IRR)2.已知某项⽬第1年投资750万元,第2年投资150万元,第3年净现⾦流量225万元,第4~10年净现⾦流量均为375万元,计算项⽬的内部收益率。

综合案例分析题1.某技术⽅案建设期为1年,第⼆年达产。

例题和习题

例题1质量为50 kg的雪橇上装载了350 kg的货物,一匹马拉着它将货物匀速运到了 3 000 m外的货场。

如果雪橇行进中受到的摩擦力是800 N,求马运货时做的功。

(g=10 N/kg)

例题2:在平地上,一小朋友用50 N的水平推力推动重100 N的箱子,前进了10 m,推箱子的小朋友做了多少功?如果把这个箱子匀速举高1.5 m,他做了多少功?

课堂练习

1.重100 N的物体由于惯性在光滑的水平面上匀速前进4m,外力做的功为____ J,重力做的功为 __________ J

2•放学后,某同学背着重40 N的书包沿水平路面走了200 m,又登上大约10 m 高的四楼才回到家。

则他在回家的过程中对书包做的功约为()

A.0J

B.400J

C.2000J

D.2400J

3•用200 N的力,在粗糙不同的水平路面上,沿水平方向分别拉重500 N和800 N的两辆小车匀速前进4m,则()

A.拉重车做的功多

B.拉轻车做的功多

C拉两辆车做的功一样多 D.无法确定

4、一个重3N 的苹果从5m 高的树上落到地面上, ___________ 对苹果

做了 ________ 的功。

5、小明提着一个重10N 的水桶,由一楼走上二楼,又沿水平走廊前

进了5m,在这一过程中,小明对水桶做了_________ 的功。

(一层楼高4m)。

典型例题

(一)典型例题1、综合法证明三角形全等1.如图所示,点、在直线上,,过点、分别作,,且.(1)如图(1),若与相交于点,试问与相等吗?试说明理由.(2)如图(2),若将的边沿方向移动至图中所示位置时,其余条件不变,(1)中的结论是否仍然成立?请说明理由.解:(1).证明:,,即,又于点,于点,在和中,≌(HL),,在和中,≌(AAS),.(2)当的边移动后,仍然有.证明:,,即,以下证明过程同(1),故仍然有.2、添加辅助线,构造三角形全等.(1)【连接两点】2.如图,,.求证:.分析:本题的已知条件是四边形中两条线段AD、BC之间的位置关系和数量关系,而结论是关于两个角的数量关系,可以连接A、C两点,将四边形的问题转化为三角形全等的问题进行证明.证明:连接A、C.,.在和中,≌(SAS)..小结:连接两点的时候一般不破坏已知元素(如两角)或求证的元素.(2)【截长补短】3.如图,在△ABC中,∠B=2∠C,∠BAC的平分线交BC于D,求证:AB+BD=AC.方法一:截长法分析:因为∠B=2∠C,所以AC>AB,可以在AC上取一点E,使得AB=AE,构造△ABD≌△AED,把AB边转移到AE上,BD转移到DE上,要证AB+BD=AC.即可转化为证AE+BD=AE+EC,即证明BD=EC.证明:在AC上取一点E,使得AB=AE,连结DE.在△ABD和△AED中,AB=AE,∠BAD=∠DAE,AD=AD,∴△ABD≌△AED(SAS).∴BD=DE,∠B=∠AED.又∠AED=∠EDC+∠C=∠B=2∠C,∴∠EDC=∠C.∴ED=EC.∴AB+BD=AC.方法二:补短法分析:因为∠B=2∠C,所以AB<AC,可以在AB的延长线上取一点E,使得AE=AC,构造△AED≌△ACD,把AC边转移到AE上,DC转移到DE上,要证AB+BD=AC.即可转化为证AB+BD=AB+BE,即证明BD=BE.证明:在AB的延长线上取一点E,使得AC=AE,连结DE.在△AED和△ACD中,AE=AC,∠BAD=∠DAC,AD=AD,∴△AED≌△ACD(SAS).∴∠C=∠E.又∠ABC=∠E+∠BDE=2∠C=2∠E,∴∠E=∠BDE.∴BE=BD.∴AB+BD=AE=AC.方法三:补短法分析:若延长DB到点E,使得BE =AB,则有AB+BD=ED,只要证出ED=AC即可.证明:延长DB到点E,使得BE =AB,连结AE,则有∠EAB=∠E,∠ABC=∠E+∠EAB=2∠E.又∠ABC=2∠C,∴∠E=∠C.∴AE=AC.又又∠EAD=∠EAB+∠BAD=∠E+∠DAC=∠C+ ∠DAC=∠ADE,∴AE=DE.∴AB+BD=EB+BD=ED=AE=AC.小结:线段的和差问题常常借助于全等三角形的对应边相等,将不在一条直线的两条(或几条)线段转化到同一直线上.上述前两种方法实际上是通过翻折构造全等三角形,目的是为了将转移的边、角和已知条件中的边、角有机的结合在一起.证明一条线段等于另两条线段之和(差)常见的方法是:在其中一条短线段的延长线上截取另一条短线段,再证明它们与长线段相等,这种方法叫“补短法”.在长线段上截取一条线段等于短线段,再证明余下的线段等于另一条短线段,这种方法叫“截长法”.这两种方法是证明两条线段的和(差)等于另一条线段的常用方法.4.已知:如图,,、分别为、的平分线,点在上.求证:.例4图(1)图(2)分析:利用三角形全等,可以根据需要把线段“搬家”.因此在解决有关线段的问题时,如果不能直接解决,可考虑利用三角形全等的知识,通过转换,在寻找解决的方法.解法1:(截长法)如图(1),因要证明,首先在线段上截取,然后再证明,为此先证明≌,可得.用及角互补,可得,从而可证明≌,于是得.也可在上截取,然后证明.解法2:(补短法)如图(2),延长交的延长线于,先由≌,可得.再证明≌,得到,于是.(3)【倍长中线】5.如图,为中线.求证:.分析:要想证明,可以构造一个以AB、AC和2AD的长为边的三角形.根据已知为中线,可以将AD延长一倍至E,构造出与全等的三角形,将AC转移至BE处,从而实现推理证明.证明:延长AD至E,使.则有≌(SAS).所以.在中,.即.6.我们规定:有两条边相等的三角形叫做等腰三角形.我们可以证明:这两条边所对的角是相等的;反之也成立.如图,在中,是的中点,过点D作射线交AB于E,交CA的延长线于F.若要的结论成立,请写出必须满足的条件,并加以证明.分析:本题可以采取和例5类似的方法.虽然图形中没有中线,但是可以将过中点D 的线段FD延长一倍,构造出和全等,进一步进行推理:延长FD至G,使.则有≌(SAS).所以,.若要,只需,即.只需.因此要满足(或).。

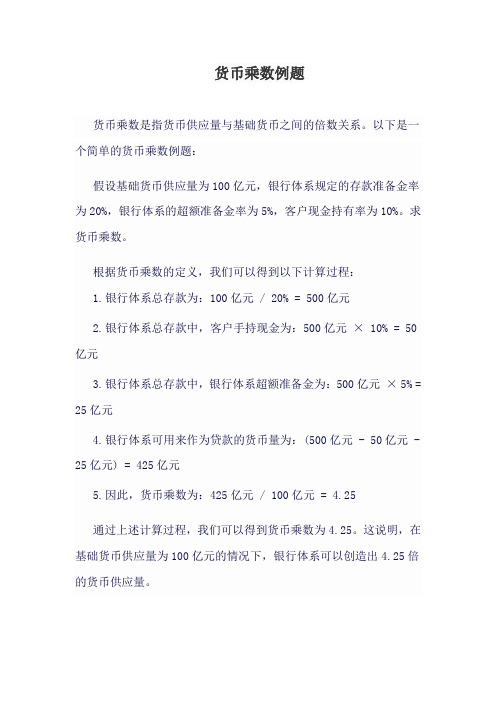

货币乘数例题

货币乘数例题

货币乘数是指货币供应量与基础货币之间的倍数关系。

以下是一个简单的货币乘数例题:

假设基础货币供应量为100亿元,银行体系规定的存款准备金率为20%,银行体系的超额准备金率为5%,客户现金持有率为10%。

求货币乘数。

根据货币乘数的定义,我们可以得到以下计算过程:

1.银行体系总存款为:100亿元 / 20% = 500亿元

2.银行体系总存款中,客户手持现金为:500亿元× 10% = 50亿元

3.银行体系总存款中,银行体系超额准备金为:500亿元× 5% = 25亿元

4.银行体系可用来作为贷款的货币量为:(500亿元 - 50亿元 - 25亿元) = 425亿元

5.因此,货币乘数为:425亿元 / 100亿元 = 4.25

通过上述计算过程,我们可以得到货币乘数为4.25。

这说明,在基础货币供应量为100亿元的情况下,银行体系可以创造出4.25倍的货币供应量。

100个数论经典例题

100个数论经典例题1. 证明:无理数的十进展开不可能是一个重复的数字序列。

2. 证明:一个正整数为完全平方数的充分必要条件是它的每个质因子的指数都是偶数。

3. 证明:有理数的不循环小数展开是独一无二的。

4. 如果两个整数m和n的最大公约数是1,那么m/n的分数形式是既简单又唯一的。

5. 证明:对于任意自然数n,n²+n+41都是一个质数。

6. 证明:对于任意自然数n,3n²+3n+7都是一个质数。

7. 求1²+2²+3²+...+n²的值,并给出证明。

8. 求1³+2³+3³+...+n³的值,并给出证明。

9. 证明:无穷多个素数是等差数列的形式。

10. 设p是一个素数,证明:x²≡-1(mod p)的解的个数为0或2。

11. 给定一个正整数n,求所有满足φ(x)=n的正整数x,其中φ(x)表示小于x且与x互质的正整数的个数(欧拉函数)。

12. 证明:若p是任意一个素数,则对于任意自然数n,(n+p)!≡n!pⁿ(mod p²)。

13. 证明:若p是任意一个素数,则对于任意自然数n,n!≡-1(mod p)当且仅当p=2或p≡1(mod 4)。

14. 对于任意一个素数p和整数a,证明:x²≡a(mod p)有解的充分必要条件是a^(p-1)/2≡±1(mod p)。

15. 证明:对于任意自然数n,存在无限多个三元组(x,y,z)使得x⁴+y⁴=z³。

16. 证明:对于任意正整数k,存在无限多个素数p,使得p≡1(mod k)。

17. 求2²+4²+6²+...+50²的值,并给出证明。

18. 求1+2+3+...+99+100的值,并给出证明。

19. 给定正整数a、b、n,求aⁿ+bⁿ的最大公因数,并给出证明。

因式分解的实际生活例题

因式分解的实际生活例题

以下是几个实际生活中可以应用因式分解的例子:

1. 房屋装修:假设你想在房子中安装地板和墙纸。

如果你知道要覆盖的地面和墙壁的面积,你可以使用因式分解来确定所需材料的数量。

例如,如果地板和墙壁的尺寸分别为(2x^2 + 5x + 3) 平方米和(3x + 2) 平方米,你可以因式分解后计算总面积为(2x+ 1)(x+ 3) 平方米。

2. 高速公路堵车问题:假设你开车在高速公路上行驶,交通拥挤导致车流缓慢。

假设你以速度2(x - 3) km/h行驶,而前方的拥堵导致你只能以速度3(x + 2) km/h行驶。

你可以使用因式分解来计算你的平均速度。

因为平均速度=总路程/总时间。

通过因式分解可以将总时间表示为表达式(2x - 6)(3x+ 6),总路程为(2x - 6)(3x + 6) km。

然后,你可以通过总路程除以总时间来计算平均速度。

3. 金融投资:假设你在银行存款了一笔钱,并以每年4%的利率获得复利。

如果你打算将此存款投资10年,你可以使用因式分解来计算你在每一年的投资总额。

通过因式分解,你可以将投资总额表示为初始存款乘以(1 + 0.04)^10.

这些是在日常生活中可以应用因式分解的一些例子。

因式分解可以帮助我们根据给定的数学模型和问题,将复杂的表达式分解为更简单的形式,从而更容易进行计算和理解。

数学11个例题

数学11个例题

1.有一根长为20cm的绳子,将其剪成两段,其中一段是另一段的3倍,请求出两段的长度。

2. 某超市打折,原价为80元的商品,现在打7折,请问现在的价格是多少?

3. 如果 a+b=5,a-b=3,请问a和b分别是多少?

4. 一辆汽车以每小时60km的速度行驶,行驶10小时后行驶了多少公里?

5. 如果 x:y=2:3,且x=12,请问y是多少?

6. 有一组数据:2, 4, 6, 8, 10,请问这组数据的平均数是多少?

7. 如果a是奇数,b是偶数,且a+b=13,请问a和b可能是哪些数?

8. 有一组数据:5, 7, 9, 11,请问这组数据中的最小值是多少?

9. 如果一个圆的半径为4cm,请问这个圆的周长是多少?

10. 有一组数据:2, 4, 6, 8, 10,请问这组数据的中位数是多少?

11. 如果一张纸的长是10cm,宽是8cm,请问这张纸的面积是多少平方厘米?

- 1 -。

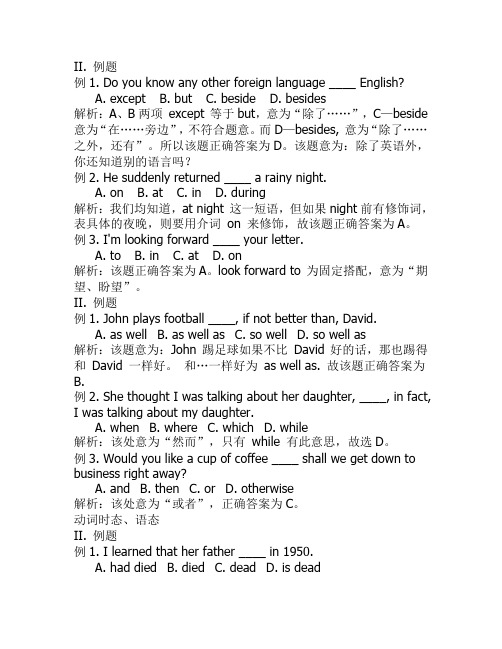

英语例题及答案

II. 例题例1. Do you know any other foreign language ____ English?A. exceptB. butC. besideD. besides解析:A、B两项except 等于but,意为“除了……”,C—beside 意为“在……旁边”,不符合题意。

而D—besides, 意为“除了……之外,还有”。

所以该题正确答案为D。

该题意为:除了英语外,你还知道别的语言吗?例2. He suddenly returned ____ a rainy night.A. onB. atC. inD. during解析:我们均知道,at night 这一短语,但如果night前有修饰词,表具体的夜晚,则要用介词on 来修饰,故该题正确答案为A。

例3. I'm looking forward ____ your letter.A. toB. inC. atD. on解析:该题正确答案为A。

look forward to 为固定搭配,意为“期望、盼望”。

II. 例题例1. John plays football ____, if not better than, David.A. as wellB. as well asC. so wellD. so well as解析:该题意为:John 踢足球如果不比David 好的话,那也踢得和David 一样好。

和…一样好为as well as. 故该题正确答案为B.例2. She thought I was talking about her daughter, ____, in fact, I was talking about my daughter.A. whenB. whereC. whichD. while解析:该处意为“然而”,只有while 有此意思,故选D。

例3. Would you like a cup of coffee ____ shall we get down to business right away?A. andB. thenC. orD. otherwise解析:该处意为“或者”,正确答案为C。

借款费用例题

(4)有关账务处理如下:

①2×12年12月31日:

借:在建工程——××厂房

1 817 000

财务费用

8 433 000

应收利息(或银行存款)

450 000

贷:应付利息——××银行

10 700 000

注:2×12年实际借款利息=30 000 000×5%+20 000 000×6%+100 000 000×8%=10

【例题1】

(1)确定借款费用资本化期间为2×12年1月1日至2×13年6月30日 (2)计算在资本化期间内专门借款实际发生的利息金额: 2×12年专门借款发生的利息金额 =30 000 000×5%+60 000 000×6%×6/12=3 300 000(元) 2×13年1月1日至6月30日专门借款发生的利息金额 =30 000 000×5%×6/12+60 000 000×6%×6/12 =2 550 000(元) (3)计算在资本化期间内利用闲置的专门借款资金进行短期投资的收益: 2×12年短期投资收益 =15 000 000×0.5%×6+40 000 000×0.5%×6 =1 650 000(元) 2×13年1月1日至6月30日短期投资收益 =5 000 000×0.5%×6 =150 000(元) (4)由于在资本化期间内,专门借款利息费用的资本化金额应当以其实际发生

的利息费用减去将闲置的借款资金进行短期投资取得的投资收益后的金额确定, 因此:

公司2×12年的利息资本化金额 =3 300 000-1 650 000=1 650 000(元) 公司2×13年的利息资本化金额 =2 550 000-150 000=2 400 000(元)

(5)有关账务处理如下: ①2×12年12月31日: 借:在建工程——××厂房

集合练习题例题

集合练习题例题题目一:求集合交、并、差的运算结果。

假设有两个集合A = {1, 2, 3, 4},B = {3, 4, 5, 6},请计算以下运算结果:1. 求集合A和集合B的交集。

2. 求集合A和集合B的并集。

3. 求集合A减去集合B的差集。

解答如下:1. 求集合A和集合B的交集:两个集合的交集,即同时存在于A和B中的元素。

A ∩B = {3, 4}2. 求集合A和集合B的并集:两个集合的并集,即包含所有A和B中的元素,去重。

A ∪B = {1, 2, 3, 4, 5, 6}3. 求集合A减去集合B的差集:即从集合A中删除与集合B相同的元素。

A -B = {1, 2}题目二:求集合的幂集。

给定一个集合A = {a, b, c},请计算A的幂集。

解答如下:幂集是指一个集合的所有子集组成的集合。

对于集合A = {a, b, c},其幂集即为包含所有子集的集合,包括空集和A本身。

A的幂集为:P(A) = {∅, {a}, {b}, {c}, {a, b}, {a, c}, {b, c}, {a, b, c}}题目三:集合的基本运算性质。

给定三个集合A、B、C,求证以下集合运算性质:1. 结合律:(A ∪ B) ∪ C = A ∪ (B ∪ C)2. 交换律:A ∪ B = B ∪ A3. 吸收律:A ∩ (A ∪ B) = A4. 分配律:A ∪ (B ∩ C) = (A ∪ B) ∩ (A ∪ C)解答如下:1. 结合律:左边:(A ∪ B) ∪ C右边:A ∪ (B ∪ C)两边结果相等,结合律成立。

2. 交换律:左边:A ∪ B右边:B ∪ A两边结果相等,交换律成立。

3. 吸收律:左边:A ∩ (A ∪ B)右边:A两边结果相等,吸收律成立。

4. 分配律:左边:A ∪ (B ∩ C)右边:(A ∪ B) ∩ (A ∪ C)两边结果相等,分配律成立。

通过以上的证明,我们可以得出结合律、交换律、吸收律和分配律等集合运算性质成立。

公因数公倍数典型例题

公因数公倍数典型例题公因数和公倍数是数学中常见的概念,它们在解决实际问题中起着重要的作用。

下面我们来看几个典型的例题。

例题一:求两个数的最大公因数和最小公倍数。

问题描述:求48和60的最大公因数和最小公倍数。

解答:首先,我们可以列出48和60的所有因数,然后找出它们的公因数,再从中找出最大的一个作为最大公因数。

48的因数为1、2、3、4、6、8、12、16、24、48,而60的因数为1、2、3、4、5、6、10、12、15、20、30、60。

它们的公因数有1、2、3、4、6、12,所以48和60的最大公因数为12。

接下来,我们可以列出48和60的所有倍数,然后找出它们的公倍数,再从中找出最小的一个作为最小公倍数。

48的倍数为48、96、144、192、240、288、336、384、432、480,而60的倍数为60、120、180、240、300、360、420、480。

它们的公倍数有240和480,所以48和60的最小公倍数为240。

例题二:利用公因数求未知数的值。

问题描述:某数的最大公因数是24,最小公倍数是120,求这个数是多少。

解答:假设这个数为x,根据最大公因数和最小公倍数的定义,我们可以得到以下等式:x的因数可以整除24,x的倍数可以被120整除。

因此,x的因数为1、2、3、4、6、8、12、24,x的倍数为120、240、360、480、600、720、840、960、1080、1200。

从中我们可以找到24是x的因数,而120是x的倍数。

因此,这个数为24的倍数,同时也是120的因数,即x=24。

通过以上例题,我们可以看到公因数和公倍数在解决实际问题中的重要性。

它们不仅可以用于求解最大公因数和最小公倍数,还可以用于解决一些未知数的问题。

因此,我们在学习数学的过程中要重视公因数和公倍数的学习,掌握它们的求解方法和应用技巧,提高自己的数学应用能力。

典型例题汇总

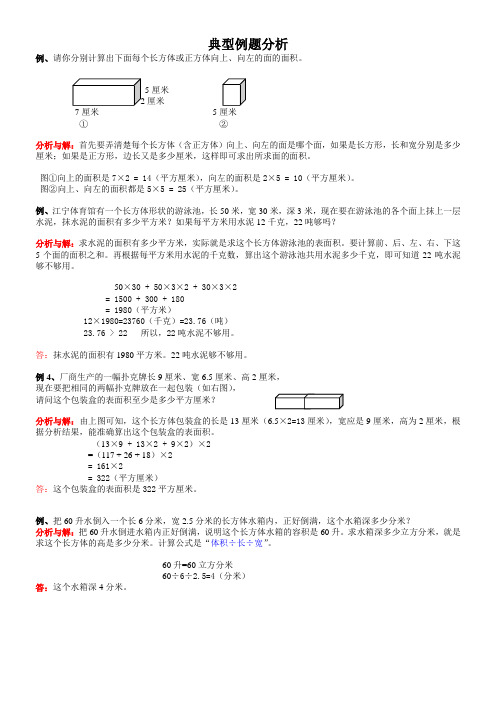

典型例题分析例、请你分别计算出下面每个长方体或正方体向上、向左的面的面积。

5厘米厘米7厘米5厘米①②分析与解:首先要弄清楚每个长方体(含正方体)向上、向左的面是哪个面,如果是长方形,长和宽分别是多少厘米;如果是正方形,边长又是多少厘米,这样即可求出所求面的面积。

图①向上的面积是7×2 = 14(平方厘米),向左的面积是2×5 = 10(平方厘米)。

图②向上、向左的面积都是5×5 = 25(平方厘米)。

例、江宁体育馆有一个长方体形状的游泳池,长50米,宽30米,深3米,现在要在游泳池的各个面上抹上一层水泥,抹水泥的面积有多少平方米?如果每平方米用水泥12千克,22吨够吗?分析与解:求水泥的面积有多少平方米,实际就是求这个长方体游泳池的表面积。

要计算前、后、左、右、下这5个面的面积之和。

再根据每平方米用水泥的千克数,算出这个游泳池共用水泥多少千克,即可知道22吨水泥够不够用。

50×30 + 50×3×2 + 30×3×2= 1500 + 300 + 180= 1980(平方米)12×1980=23760(千克)=23.76(吨)23.76 > 22 所以,22吨水泥不够用。

答:抹水泥的面积有1980平方米。

22吨水泥够不够用。

例4、厂商生产的一幅扑克牌长9厘米、宽6.5厘米、高2厘米,现在要把相同的两幅扑克牌放在一起包装(如右图),请问这个包装盒的表面积至少是多少平方厘米?分析与解:由上图可知,这个长方体包装盒的长是13厘米(6.5×2=13厘米),宽应是9厘米,高为2厘米,根据分析结果,能准确算出这个包装盒的表面积。

(13×9 + 13×2 + 9×2)×2=(117 + 26 + 18)×2= 161×2= 322(平方厘米)答:这个包装盒的表面积是322平方厘米。

典型例题(整理)

向阳客车厂原计划生产客车 5000 辆,实际生产 5500 辆。

实际比计划多生产百分之几?向阳客车厂原计划生产客车 5000 辆,实际生产 5500 辆。

计划比实际少生产百分之几?一筐苹果比一筐梨重 20%,那么一筐梨就比一筐苹果轻 20%一种电子产品,原价每台 5000 元,现在降低到 3000 元。

降价百分之几?一项工程,原计划 10 天完成,实际 8 天就完成了任务,实际每天比原计划多修百分之几?益民五金公司去年的营业总额为 400 万元。

如果按营业额的 3%缴纳营业税,去年应缴纳营业税多少万元?王叔叔买了一辆价值 16000 元的摩托车。

按规定,买摩托车要缴纳 10%的车辆购置税。

王叔叔买这辆摩托车一共要花多少钱?李明把 500 元钱按三年期整存整取存入银行,到期后应得利息多少元?根据国家税法规定,个人在银行存款所得的利息要按 5%的税率缴纳利息税。

例 1 中纳税后李明实得利息多少元?方明将 1500 元存入银行,定期二年,年利率是 4.50%。

两年后方明取款时要按 5%缴纳利息税,到期后方明实得利息多少元?一本书现价 6.4 元,比原价便宜 1.6 元。

这本书是打几折出售的?“国庆”商场促销,一套西服打八五折出售是 1020 元,这套西服原价多少元?一台液晶电视 6000 元,若打七五折出售,可降价 2000 元?一批电冰箱,原来每台售价 2000 元,现促销打九折出售,有一顾客购买时,要求再打九折,如果能够成交,售价是多少元?商店以 40 元的价钱卖出一件商品,亏了 20%。

这件商品原价多少元,亏了多少元?某商店同时卖出两件商品,每件各得 30 元,其中一件盈利 20%,另一件亏本 20%。

这个商店卖出这两件商品总体上是盈利还是亏本?具体是多少?一根绳子长 48 米,截成甲、乙两段,其中乙绳长度是甲绳的 60%。

甲、乙两绳各长多少米?体育馆内排球的个数是篮球的 75%,篮球比排球多 6 个。

典型例题_概率论

第一部分 随机事件及其概率例 1 设A B C 、、为三个随机事件,试用A B C 、、表示下列事件。

1)“A B 与发生,而C 不发生”(表示为A B C ); 2)“三个事件都发生”(表示为A B C ); 3)“三个事件至少有一个发生”(表示为A B C⋃⋃);4)“三个事件恰好有一个发生”(表示为A B C A B C A B C++);5)“三个事件至少有两个发生”(表示为A B B C A C ⋃⋃或A B CA B C A B C A B C+++)6)“三个事件至多有两个发生”(表示为A B C 或A B C⋃⋃)。

例2 将n 只球随机地放入N (N ≥n )个盒子中去,假定盒子装球容量不限, 试求1)每个盒子至多装一只球的概率,2)指定其中一个盒子装一只球的概率。

解: 设事件A =“N 个盒子中,每个盒子至多装一只球”,事件B=“指定其中一个盒子装一只球”。

1)一个球放入N 个盒子中的放法有N 种,n 个球放入N 个盒子中的放法有nN 种。

假设固定前n 个盒子各装一球,其分配方法有!n 种,从N 个盒子中任取n 个盒子各装一球,取法有nN C 种,所以,事件A 的样本点数为nNC !n ,即事件A 的概率为nn NNn CA P !)(=2)若指定一个盒子里装一只球,首先考虑球的取法有1nC 种,其次,剩余的1N-个盒子中,1n -只球的放法有1(1)n N --种,所以事件B 的样本点数为1n C 1(1)n N --,即事件B 的概率为11(1)()n n nC N P B N--=注:还可以将模型推广,如生日问题,求事件“n 个人中至少有两人的生日相同”的概率。

设想一年有365天,将“天”看成‘盒子’,n 个人好比‘n 只球’,考虑事件A 的对立事件A =“n 个人在一年中生日全不相同”,它等价于“n 个球装入365个盒子中各装一球”,由前面的计算知:nnn C A P 365!)(365=,所以nnn C A P 365!1)(365-=。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

【例题】张某2006年的全年工资为30000元,则2006年度应纳税额

=[(30000÷12-1600)×10%-25]×12=780元。

(2)取得全年一次性奖金的计税方法

(3)年底双薪

2.劳务报酬

【例题1】张某2007年2月取得劳务报酬3000元,应缴纳个人所得税=(3000-800)×20%=440元

【例题2】张某2007年2月取得劳务报酬5000元,应缴纳个人所得税=5000×(1-20%)×20%=800元

3.稿酬

(1)计征方法:按次计征

【解释】以每次出版、发表取得的收入为一次。

同一作品再版取得的所得,应视作另一次稿酬所得计征个人所得税。

同一作品在报刊上连载取得收入,以连载完成后取得的所有收入合并为一次,计征个人所得税。

(2)计税依据:每次收入不超过4000元的,减除费用800元;4000元以上的,减除20%的费用,其余额为应纳税所得额。

(3)税率:基本税率为20%,并按应纳税额减征30%

【例题1】张某2007年2月取得稿酬5万元,应缴纳个人所得税=5×(1-20%)×20%×(1-30%)=0.56万元

【例题2】某作家2006年1月5日从甲出版社取得稿酬600元,4月20日从乙出版社取得稿酬2000元。

由于稿酬按次征收,所以1月5日取得的稿酬不再缴纳个人所得税(注意不合并征收),4月20日的稿酬应纳税额=(2000-800)×20%×(1-30%)=168元。

【例题3】国内某作家的一篇小说在一家晚报上连载三个月,三个月的稿酬收入分别为3000元、4000元和5000元。

该作家三个月所获稿酬应缴纳个人所得税( )元。

A.1316元

B.1344元

C.1568元

D.1920元

[答疑编号20050206:针对该题提问]

【答案】B

【解析】同一作品在报刊上连载取得收入,以连载完成后取得的所有收入合并为一次,计征个人所得税。

该作家应纳个人所得税=(3000+4000+5000)×(1-20%)×20%×(1-30%)=1344元。

【例题4】国内某作家完成了一部小说,3月份第一次出版获得稿酬20000元,8月份该小说再版获得稿酬10000元,该作家两次所获稿酬应缴纳个人所得税( )元。

A.3360元

B.4800元

C.3460元

D.4660元

[答疑编号20050207:针对该题提问]

【答案】A

【解析】(1)同一作品再版取得的所得,应视作另一次稿酬所得计征个人所得税;(2)第一次稿酬应纳个人所得税=20000×(1-20%)×20%×(1-30%)=2240元;(3)第二次稿酬应纳个人所得税

=10000×(1-20%)×20%×(1-30%)=1120元。

【例题5】王某取得稿酬20000元,讲课费4000元,已知稿酬所得适用个人所得税税率为20%,并按应纳税额减征30%,劳务报酬所得适用个人所得税税率为20%。

根据个人所得税法律制度的规定,王某应纳个人所得税额为( )元。

A.2688

B.2880

C.3840

D.4800

[答疑编号20050208:针对该题提问]

【答案】B

【解析】应纳个人所得税税额=20000×(1-20%)×20%×(1-30%)+(4000-800)×20%=2880(元)。

4.特许权使用费所得

5.利息、股息、红利、偶然所得

【例题】张某2006年2月取得储蓄存款利息3000元,应缴纳个人所得税=3000×20%=600元

6.财产转让所得

(1)计税依据:以转让财产的收入额减除财产原值和合理费用后的余额,为应纳税所得额。

(2)应纳税额=(收入总额-财产原值-合理费用)×20%

7.捐赠的处理

个人将其所得通过中国境内非营利的社会团体、国家机关向教育、公益事业和遭受严重自然灾害地区、贫困地区的捐赠,捐赠额不超过应纳税所得额的30%的部分,可以从其应纳税所得额中扣除。

【例题1】张某2006年2月取得劳务报酬5000元,通过民政部门向贫困地区捐赠2000元:(1)应纳税所得额=5000×(1-20%)=4000元;(2)允许在税前扣除的捐赠=4000×30%=1200元;(3)应纳所得税额

=(4000-1200)×20%=560元。

【例题2】张某2006年2月取得稿酬5000元,通过民政部门向贫困地区捐赠1000元:(1)应纳税所得额=5000×(1-20%)=4000元;(2)允许在税前扣除的捐赠=4000×30%=1200元;(3)应纳所得税额

=(4000-1000)×20%×(1-30%)=420元。