抵押担保回收率表

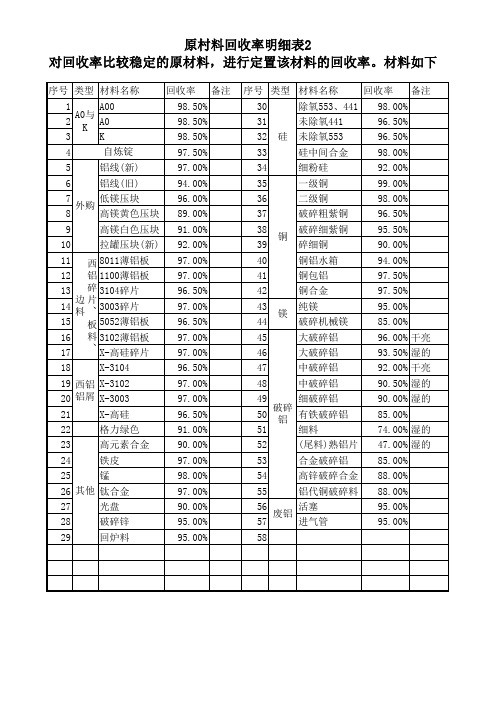

原材料回收率明细表

19 西铝 X-3102 20 铝屑 X-3003 21 22 23 24 25 27 28 29 X-高硅 格力绿色 高元素合金 铁皮 锰 光盘 破碎锌 ቤተ መጻሕፍቲ ባይዱ炉料

细破碎铝 破碎 50 有铁破碎铝 铝 51 细料 52 53 54 55 56 57 58 废铝 (尾料)熟铝片 合金破碎铝 高锌破碎合金 铝代铜破碎料 活塞 进气管

原村料回收率明细表2 对回收率比较稳定的原材料,进行定置该材料的回收率。材料如下

序号 类型 材料名称 1 A00 A0与 2 A0 K 3 K 自炼锭 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 外购 铝线(新) 铝线(旧) 低镁压块 高镁黄色压块 高镁白色压块 拉罐压块(新) 西 8011薄铝板 铝 1100薄铝板 碎 3104碎片 边片 3003碎片 料、 板 5052薄铝板 料 3102薄铝板 、 X-高硅碎片 X-3104 回收率 98.50% 98.50% 98.50% 97.50% 97.00% 94.00% 96.00% 89.00% 91.00% 92.00% 97.00% 97.00% 96.50% 97.00% 96.50% 97.00% 97.00% 96.50% 97.00% 97.00% 96.50% 91.00% 90.00% 97.00% 98.00% 97.00% 90.00% 95.00% 95.00% 备注 序号 类型 材料名称 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 镁 铜 硅 除氧553、441 未除氧441 未除氧553 硅中间合金 细粉硅 一级铜 二级铜 破碎粗紫铜 破碎细紫铜 碎细铜 铜铝水箱 铜包铝 铜合金 纯镁 破碎机械镁 大破碎铝 大破碎铝 中破碎铝 中破碎铝 回收率 98.00% 96.50% 96.50% 98.00% 92.00% 99.00% 98.00% 96.50% 95.50% 90.00% 94.00% 97.50% 97.50% 95.00% 85.00% 96.00% 干亮 93.50% 湿的 92.00% 干亮 90.50% 湿的 90.00% 湿的 85.00% 74.00% 湿的 47.00% 湿的 85.00% 88.00% 88.00% 95.00% 95.00% 备注

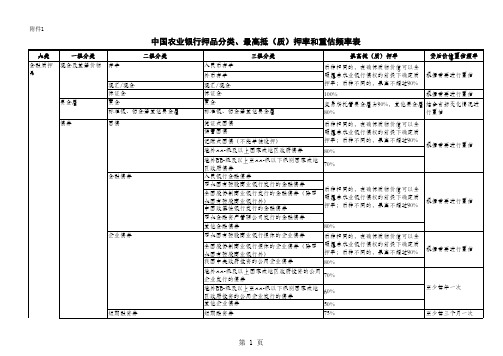

银行可接受押品分类和抵质押率表

大类

一级分类

应收租金 学校及医院收 费权 商用房 地产和 居住用 房地产 居住用房地产

二级分类 农村电网建设与改造工程 电费收费权 提供其他公共服务产生的 收费权 应收租金 高等学校学生公寓收费权 符合规定的学校、医院收 费权 居住用房

三级分类 农村电网建设与改造工程电费收费权 提供其他公共服务产生的收费权 应收租金 高等学校学生公寓收费权 符合规定的学校、医院收费权 普通商品用房 高档公寓 别墅 经济适用住房(限价房) 其他居住用房 多层办公楼 高层办公楼 公寓式办公楼 商铺、商场 宾馆酒店 其他商业用房 工业厂房(含工业配套宿舍) 仓储 居住用地 工业用地 商业用地 办公用地 其他用地 房产类在建工程

金融债券

公司债券

企业债券 短期融资券 证券公司短期融资券 中国人民银行票据

ห้องสมุดไป่ตู้类

一级分类 票据

二级分类 商业银行本票/银行汇票

三级分类 商业银行本票/银行汇票

银行承兑汇票

银行承兑汇票

股票/基金

保单 应收账 款 交易类应收账 公路收费权

其他收费权

上市公司流通A股股票 上市公司可转换债 上市公司限售流通股 证券投资基金券 具有现金价值的人寿保险 单 交易类应收帐款 公路收费权 桥梁收费权 渡口收费权 涵洞收费权 城市基础设施收费权

商用房地产

办公用房

商业用房

工业用房 居住用建设用 地使用权 商用建设用地 使用权 居住用地 工业用地 商业用地 办公用地 其他用地 房产类在建工程

房产类在建工 程

大类 其他押 品

一级分类 流动资产

二级分类 存货 仓单 提单 出口退税账户 通用设备

出口退税账户 机器设备

专用设备

抵押贷款调查报告表

抵押贷款调查报告表一、借款人基本信息姓名:[借款人姓名]身份证号码:[身份证号码]联系电话:[联系电话]居住地址:[居住地址]工作单位:[工作单位名称]二、贷款信息贷款用途:[贷款用途]借款金额:[借款金额]还款方式:[还款方式]还款期限:[还款期限]三、房产信息房产所有人:[房产所有人]房产地址:[房产地址]房产面积:[房产面积]房产评估价值:[房产评估价值]四、收入及财务状况调查1.个人收入状况目前工作单位:[目前工作单位] 岗位职务:[岗位职务]月均收入:[月均收入]其他收入来源:[其他收入来源] 2.财务状况个人资产总额:[个人资产总额] 个人负债总额:[个人负债总额] 信用记录:[信用记录描述]五、借款人还款能力评估根据借款人的收入状况和财务状况调查,以及所申请的贷款金额和还款期限,综合评估借款人的还款能力。

经过计算和分析,认为借款人具备良好的还款能力。

六、借款人风险点评估根据对借款人个人情况和贷款申请资料的调查分析,存在以下一些风险点:1.借款人个人信用记录较差,有逾期还款记录。

2.借款人目前的工作单位稳定性较低。

3.借款人负债较高,还款能力受到一定影响。

七、调查结论根据以上调查和风险点评估,借款人具备良好的还款能力,但存在一些风险因素。

建议贷款机构在审批过程中加强风险控制,对借款人进行更加细致的评估和审查。

以上是抵押贷款调查报告表,汇总了借款人的基本信息、贷款信息、房产信息、收入及财务状况调查结果,以及还款能力评估和风险点评估。

希望这份报告能对贷款机构做出明智的决策提供参考。

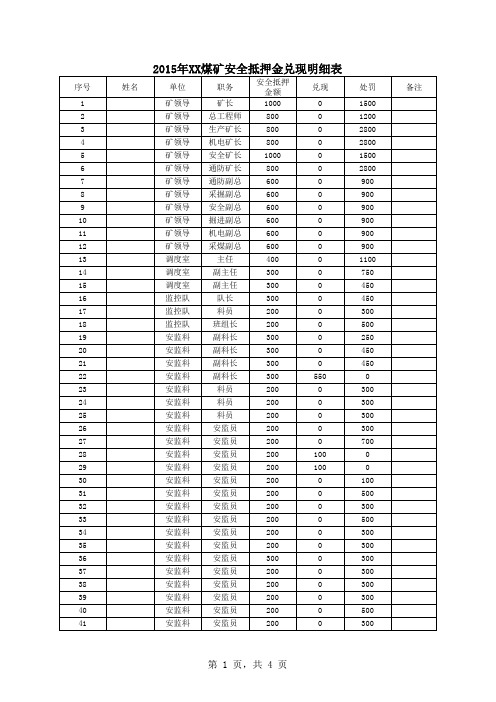

2015年XX煤矿安全抵押金兑现明细表

第 1 页,共 4 页

2015年XX煤矿安全抵押金兑现明细表

序号 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 姓名 单位 安监科 机电科 机电科 机电科 机电科 技术科 技术科 技术科 技术科 技术科 技术科 通防科 通防科 通防科 通防科 通防科 综采工区 综采工区 综采工区 综采工区 综采工区 综采工区 综采工区 综采工区 综采工区 综采工区 综采工区 综采工区 准备队 准备队 准备队 准备队 准备队 准备队 准备队 准备队 准备队 准备队 准备队 掘一工区 掘一工区 职务 科员 副科长 工程师 科员 技术员 副科长 副科长 技术员 技术员 技术员 技术员 副科长 科员 科员 科员 科员 区长 副区长 副区长 副区长 副区长 技术员 班组长 班组长 班组长 班组长 班组长 班组长 队长 副队长 副队长 副队长 技术员 班组长 班组长 班组长 班组长 班组长 班组长 区长 副区长 安全抵押 金额 200 300 300 200 200 300 300 200 200 200 200 300 200 200 200 200 600 400 400 400 400 400 300 300 300 300 300 300 600 400 400 400 400 300 300 300 300 300 300 600 400 兑现 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 处罚 2100 450 1200 500 300 750 750 500 500 500 500 650 500 300 500 700 1500 1400 1400 1500 1700 1400 1050 1050 1050 1350 1650 1650 2100 1600 1400 1400 1400 1050 1050 900 750 1350 1200 2100 1400 备注

银行可接受押品分类和抵质押率表

押品原则上应先于被担保事项到期,信用等级为

AA

级(含)以上客户的质押率最高为 100% , AA 级以下

客户的质押率最高为 90% 。对于押品晚于被担保事项

到期的业务,仅限于我行 AA 级(含)以上客户,且

质押率不得超过 90%”。如属国际业务中的涉外票

据,承兑行有金融机构额度且允许以福费廷买断形式 办理的,质押率最高可为 100%

大类 其他押 品

一级分类 流动资产

二级分类 存货

仓单

出口退税账户 机器设备

提单 出口退税账户 通用设备

专用设备

三级分类 原辅材料 半成品、产成品 标准仓单 经总行认可的仓储公司出具的仓单 提单 出口退税账户 锅炉及原动机 金属加工机械 起重运输设备 泵、阀门、压缩机及类似机械 轴承、齿轮、传动和驱动部件 风机、衡器、包装设备等通用设备 通用零部件制造设备 金属铸、锻加工设备 其他通用设备 矿山、冶金、建筑专用设备 化工、木材、非金属加工专用设备 食品、饮料、烟草及饲料生产专用设备 印刷、制药、日化生产专用设备 纺织、服装和皮革工业专用设备 电子和电工机械专用设备 农、林、牧、渔专用机械 医疗仪器设备及器械 环保、社会公共安全及其他专用设备

记账式国债 储蓄国债

境外 AA-级及以上国家 / 地区政府债券 境外 BB-及以上至 AA-级以下级别国家 / 地区政府债券 人民银行金融债券 中国政策性银行金融债券 中国商业银行金融债券 中国商业银行次级债 中央政府投资的金融资产管理公司为收购国有银行不良贷 款而定向发行的债券 多边开发银行金融债券 其他金融债券 人民银行、中国政策性银行担保的公司债券 中国商业银行担保的公司债券 我国中央政府投资的公用企业债券或由其担保的公司债券 境外 AA-级及以上国家或地区政府投资的公用企业债券或 由其担保的公司债券 企业债券 短期融资券 证券公司短期融资券 中国人民银行票据

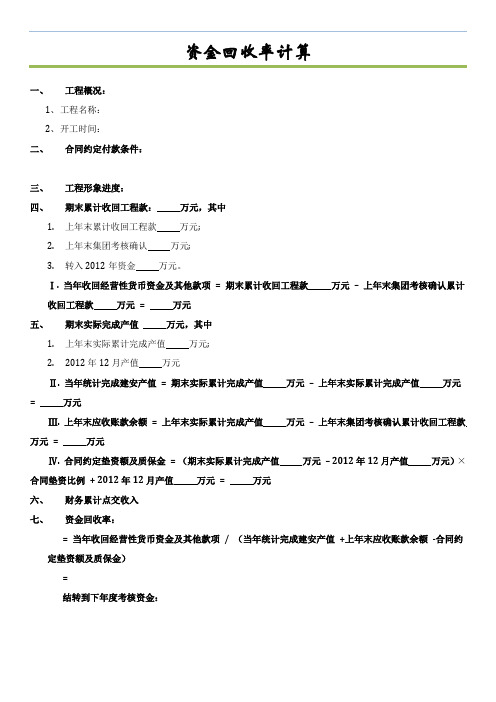

资金回收率计算(样表)

资金回收率计算

一、工程概况:

1、工程名称:

2、开工时间:

二、合同约定付款条件:

三、工程形象进度:

四、期末累计收回工程款:万元,其中

1.上年末累计收回工程款万元;

2.上年末集团考核确认万元;

3.转入2012年资金万元。

Ⅰ. 当年收回经营性货币资金及其他款项= 期末累计收回工程款万元–上年末集团考核确认累计收回工程款万元= 万元

五、期末实际完成产值万元,其中

1.上年末实际累计完成产值万元;

2.2012年12月产值万元

Ⅱ. 当年统计完成建安产值= 期末实际累计完成产值万元–上年末实际累计完成产值万元= 万元

Ⅲ. 上年末应收账款余额= 上年末实际累计完成产值万元–上年末集团考核确认累计收回工程款万元= 万元

Ⅳ. 合同约定垫资额及质保金= (期末实际累计完成产值万元– 2012年12月产值万元)×合同垫资比例+ 2012年12月产值万元= 万元

六、财务累计点交收入

七、资金回收率:

= 当年收回经营性货币资金及其他款项/ (当年统计完成建安产值+上年末应收账款余额-合同约定垫资额及质保金)

=

结转到下年度考核资金:。

抵押贷款的违约损失率(LGD)研究

抵押贷款的违约损失率(LGD)研究摘要:新巴塞尔资本协定将违约概率(PD)和违约损失率(LG D)纳入监管资本衡量的大体框架,国际活跃银行内部风险管理指标已从不良贷款率转向PD和LGD。

本文简要综述了国际上LGD理论与实证研究的功效,并对国内商业银行抵押贷款LGD进行了实证研究,得出了一些重要结论与管理建议。

关键词:新巴塞尔资本协定,抵押,违约损失率自巴塞尔新资本协定将违约概率(PD)和违约损失率(LGD)一同纳入监管资本衡量的基本框架以来,违约损失率(LGD)引起了监管界、业界和理论界的高度重视。

一、关于违约损失率(LGD)的研究综述违约损失率LGD(或1—回收率)是指预期违约的损失占风险暴露(exposure)的百分比,违约时风险暴露(EAD,exposure at defaul t)是指由于债务人违约所导致的可能承受风险的信贷业务的余额。

反映信用风险的重要指标—预期损失率(Expected Loss, EL)是LGD 和PD的乘积,即:预期损失率(EL)=LGD × PD。

(一)国外及港台的研究企业举债取得资金的主要渠道有直接融资和间接融资。

直接融资的各项公司债具有次级市场价格,违约后可以通过该债务工具违约后一定时点的市场价格为基础估算违约损失率。

对于间接融资,则需依靠银行积累的违约贷款数据资料来推估违约损失率。

公开市场资料较易取得,因此违约损失率的研究也以此为基础发展起来。

Robert C. Merton于1974年发表的“on the Pricing of Corporate De bt: the Risk Structure of Interest Rates”一文是现代信贷违约概率和回收率分析的理论基础文章。

其不足之处是没有解决信用资产质量的实际观测问题,在实证中的应用受到限制,这也是模型诞生后大量后续工作的重心所在。

针对Merton(1974)模型在实证应用领域的困难,有若干文献尝试提供变通的解决办法。

161页---附件1.次月贷款投放及回收明细表(1)

____月贷款投放、回收明细表

填报人:负责人:

注:1.该统计报表统计范围仅包括贷款项目,其他授信项目不在统计范围之列

2.个人类贷款应汇总上报

3.投放行业主要包括采矿业、餐饮服务业、电力、房地产、纺织、钢铁、硅及太阳能、化工、基础设施、建筑业、焦化、教育、铝加工、铝冶炼、农业、平板玻璃、商贸、石化、水泥、医疗卫生、有色金属、造纸业、制造业、其他

4.报批状态(进度):已审批未发放是指已经审批但尚未发放的贷款项目;权限内发放是指有信贷审批权限的分支机构在自身权限内审批的贷款项目;未报批是指需上报总行有权机构审批但尚未审批的贷款项目。

银行可接受押品分类和抵质押率表

贵金属 债券

黄金 标准银、铂金等其他贵金 国债

黄金 标准银、铂金等其他贵金属 凭证式国债 记账式国债 储蓄国债 境外AA-级及以上国家/地区政府债券 境外BB-及以上至AA-级以下级别国家/地区政府债券 人民银行金融债券 中国政策性银行金融债券 中国商业银行金融债券 中国商业银行次级债 中央政府投资的金融资产管理公司为收购国有银行不良贷 款而定向发行的债券 多边开发银行金融债券 其他金融债券 人民银行、中国政策性银行担保的公司债券 中国商业银行担保的公司债券 我国中央政府投资的公用企业债券或由其担保的公司债券 境外AA-级及以上国家或地区政府投资的公用企业债券或 由其担保的公司债券 企业债券 短期融资券 证券公司短期融资券 中国人民银行票据

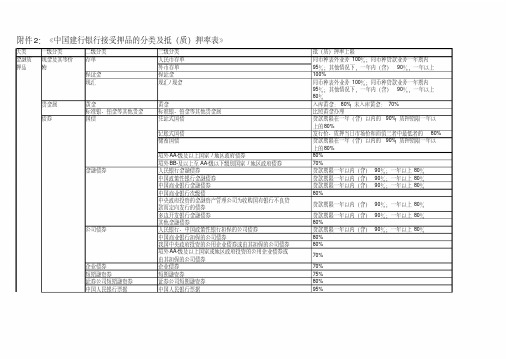

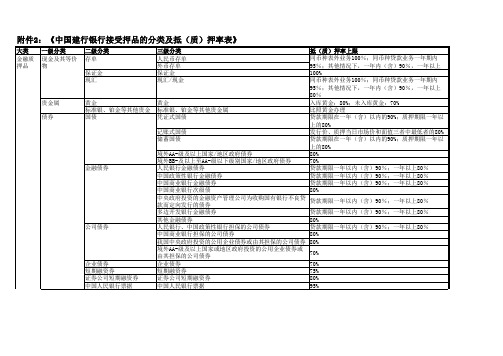

附件2:《中国建行银行接受押品的分类及抵( 附件2:《中国建行银行接受押品的分类及抵(质)押率表》 中国建行银行接受押品的分类及抵 押率表》

大类 金融质 押品 一级分类 现金及其等价 物 二级分类 存单 保证金 现汇 三级分类 人民币存单 外币存单 保证金 现汇/现金 抵(质)押率上限 同币种表外业务100%;同币种贷款业务一年期内 95%;其他情况下,一年内(含)90%,一年以上 100% 同币种表外业务100%;同币种贷款业务一年期内 95%;其他情况下,一年内(含)90%,一年以上 80% 入库黄金:80%;未入库黄金:70% 比照黄金办理 贷款期限在一年(含)以内的90%;质押期限一年以 上的80% 发行价、质押当日市场价和面值三者中最低者的80% 贷款期限在一年(含)以内的90%;质押期限一年以 上的80% 80% 70% 贷款期限一年以内(含)90%;一年以上80% 贷款期限一年以内(含)90%;一年以上80% 贷款期限一年以内(含)90%;一年以上80% 80% 贷款期限一年以内(含)90%;一年以上80% 贷款期限一年以内(含)90%;一年以上80% 80% 贷款期限一年以内(含)90%;一年以上80% 80% 80% 70% 70% 75% 80% 95%

担保计算指标表

1900年1月

比率% #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! 分析要点 指标越高,表明取得同样产品销售收入其销售成本越低,销售利润越高。该比率下降,反映 出借款人购货方面的困难、生产上的无效率或存货囤积。 指标越高,说明借款人营业活动的盈利水平超高。相对于销售利润率,该指标侧重反映借 款人费用控制能力。 指标越大,表明每元产品销售收入净额所取得的税前利润越多。 指标越大,表明每元产品销售收入净额所取得的净利润越多。 指标越大,说明同样的成本费用能取得更多的利润。 指标越高,说明借款人资产经营效率越好,取得的收入越高。 指标越高,表明借款人固定资产结构合理,能充分利用。不同行业差异较大。 指标越高,表明借款人应收回收率越高,流动性越好,有助于提高短期偿债能力。应收帐 款客户越分散,风险越低,逾期时间越长,风险越大。 指标越高,说明存货从投放到收回时间越短。过快的周转率说明供不应求。但要分析存货 的结构京华情况和存货的计价方式。 指标越高,表明借款人资产利用率高,利用资产创造的利润越多,盈利能力越强,营运能 力越高。 指标越高,表明所有者投资收益水平越高,盈利能力越高,营运能力越好。 指标越低,说明负债占资产的比重越小,债权的保障度越高,贷款风险越小。一般不得高 于60%。 指标越低,表明借款人的长期偿债能力越强,债权保障度越高,风险越小。但不能过低, 不能充分发挥财务杠杆作用,影响盈利。 指标反映企业实际清算时对债权的保障程度。指标越低,表明找茬偿债能力越强。 指标越高,表明借款人支付利息费用的能力越强。不得低于100%。 指标越高,表明借款人有较高的资金用于抵偿短期债务,其可变现金额越大,债权保障度 越高。但过高,表明流动资产占用过多,或应收款和存货过多。分析时要注意流动资产结 构、周转情况、季节性生产与现金和融资的匹配。不同行业比率差异较大。 一般以100%为宜,但不同行业差异较大。比率过高,表明拥有过多的速动资产,可能失去 投资机会,过低,表明短期偿债能力有问题。 指标越高,表明直接支付能力越强,但在一般情况下,无需保留过多现金。

担保业务各类表格汇总

担保业务各种表格汇总表单调 .风险管理部审察建议表表单二 .风险管理委员会委员审议建议表表单三 .项目评审结论表表单四 .项目评审决策表单五 .担保意愿函表单六 .担保承诺函表单七 .放款通知书表单八 .《放款通知书》送到回证表单九 .担保业务结清排除审察表表单十 .担保费及保证金收取表表单十一 .抵(质)押权证代保存通知书表单十二 .收据表单十三 .风险管理部合同资料审察表表单十四 .信誉条件更改通知书表单十五 .档案移交清单表单十六 .担保到期通知书表单十七 .合同登记表表单十八 .担保项目检查表表单十九 .档案借阅登记表表单二十 .抵质押物价值评估表表单二十一 .客户供给资料清单1、风险管理部审察建议表(表一)拜托人:业务种类:业务限期:业务金额:业务收费:融资用途:融资(委贷)银行:B 角:担保条件:优势:劣势及风险点:续做条件(如续做):综合审察建议:审察员:年月日风险管理部建议负责人:年月日4、项目评审决策(表四)项目评审决策年第期号重庆放鑫贷融资服务有限公司年月日业务发展部:年月日,经我司风险评审审议,并报有权审批人批改,赞同为公司向客户供给流动资本贷款万元,限期月,年利率%。

一、放款条件:(一)签妥重庆放鑫贷融资服务有限公司,客户及之间的三方回购协议。

(二)(三)二、拘束条件:借钱合同中商定贷款还款方式为:按月等额本息还款三、管理要求:增强保后管理,保证我司担保债权的安全。

本决策自觉文之日起三个月内有效。

年月日主题辞:风险管理项目评审决策主送:业务部抄送:风险管理部重庆裕沣融资担保有限公司行管部年代日印制(共2份)5、担保意愿函(表五)重庆裕沣融资担保有限公司裕沣意担函( 2013 )号担保意愿函××银行××支行:我司赞同为××公司向贵行申请的人民币××万元(大写:××万元整)流动资本贷款供给意愿性保证担保。

抵(质)押率和重估频率

最高抵(质)押率

贷后价值重估频率 至少每半年一次 至少每三个月一次 至少每年一次

农业用地 乡镇、村企业房屋及用地 森林资源 海域使用权(不能单独设押) 法律、法规未禁止的其他“三农” 特色押品

至少每年一次

根据押品种类、变现 能力和价值稳定性确 定

第 7 页

出口退税账户

提单 备用信用证 保函 其他流动资产 出口退税账户

满足总行规定的客户,质押率最高不 超过90%,其他客户质押率最高不超过 根据需要进行重估 70%

机器设备

通用设备

专用设备

锅炉及原动机 金属加工机械 起重运输设备 泵、阀门、压缩机及类似机械 轴承、齿轮、传动和驱动部件 风机、衡器、包装设备等通用设备 通用零部件制造设备 金属铸、锻加工设备 其他通用设备 矿山、冶金、建筑专用设备 化工、木材、非金属加工专用设备 食品、饮料、烟草及饲料生产专用设备 印刷、制药、日化生产专用设备 纺织、服装和皮革工业专用设备 电子和电工机械专用设备 农、林、牧、渔专用机械 医疗仪器设备及器械 环保、社会公共安全及其他专用设备 其他行业专用设备

银行承兑汇票 人民银行发行的票据 我国中央政府投资的公用企业发行 的票据 我国中央政府投资的公用企业承兑 的汇票 股票(权)/基金 上市公司股票(权)

根据需要进行重估

逐日盯市

非上市公司股票(权)(不能单独 设押)

非上市全国性股份制商业银行股票(权) 非上市非全国性商业银行股票(属为90%,其他贵金属 结合市场变化情况进 80% 行重估 币种相同的,在确保质物价值可以全 额覆盖农业银行债权的前提下确定质 押率;币种不同的,最高不超过90% 80% 70%

根据需要进行重估

金融债券

币种相同的,在确保质物价值可以全 额覆盖农业银行债权的前提下确定质 押率;币种不同的,最高不超过90%

2009四季度安全风险抵押金兑现表

杨春阁

83

张咏梅

84

杨忠顶

85

米广欣

财务处(20)

86

侯林生

87

王仲江

88

郑晓妮

89

陈飞燕

90

李琼

91

林铁

92

王中兴

93

刘广才

94

陈忠强

企管处(6)

95

王香

96

王玲

97

杨铜社

98

高俊平

99

孙发云

100

刘凯

101

赵米真

102 保卫处(29) 付宏平

103

赵进

104

赵长青

105

张涛

106

赵江红

抵押 8000 13000 6000 13000 13000 13000 13000 13000 6000 6000 6000 13000 20000 13000 13000 6000 8000 13000 20000 13000 13000 13000 10000 10000 8000 8000 6000

兑现 5000 434 3250 2000 750 2957 3250 3503 2761 1500 5000 4000 869 4340 2649 3250 1500

2775 5000 3250 3250 3250 3250 3250 3250 3250

签字

序 号

单位

80

姓名 杨晓晔

81

赵丹普

82

131 机电公司 (2)

132

薛志杰 潘彦清

40000 40000

兑现 2000 750 750 750 750 750 750 750 750 750 1500 750 750 750 750 750 750 750 750 750 5000 2957 677 2544