2016年造纸和纸制品业行业分析报告(精品报告)

(精品推荐)2016版造纸行业报告

(精品推荐)2016版造纸行业报告目录1. 2010-2015年造纸行业分析 (1)1.1.2010-2015年造纸行业产值占GDP比重 (1)1.2.2010-2015年造纸行业企业规模分析 (1)2. 2010-2015年造纸行业资产、负债分析 (3)2.1.2010-2015年造纸行业资产分析 (3)2.1.1. 2010-2015年造纸行业流动资产分析 (4)2.2.2010-2015年造纸行业负债分析 (5)3. 2010-2015年造纸行业利润分析 (7)3.1.2010-2015年造纸行业利润总额分析 (7)3.2.2010-2015年造纸行业主营业务利润分析 (8)4. 2010-2015年造纸行业成本分析 (10)4.1.2015年造纸行业总成本构成情况 (10)4.2.2010-2015年造纸行业成本费用分项分析 (11)4.2.1. 2010-2015年造纸行业产品销售成本分析 (11)4.2.2. 2010-2015年造纸行业产品销售成本率分析 (12)4.2.3. 2010-2015年造纸行业产品销售费用分析 (13)4.2.4. 2010-2015年造纸行业产品销售费用率分析 (14)4.2.5. 2010-2015年造纸行业管理费用分析 (15)4.2.6. 2010-2015年造纸行业管理费用率分析 (16)4.2.7. 2010-2015年造纸行业财务费用分析 (17)4.2.8. 2010-2015年造纸行业财务费用率分析 (18)4.2.9. 2010-2015年造纸行业产品销售税金及附加分析 (19)5. 2010-2015年造纸行业盈利能力分析 (21)5.1.2015年造纸行业经营业务能力分析 (21)5.2.2010-2015年造纸行业成本费用利润率分析 (22)5.3.2010-2015年造纸行业销售利润率分析 (23)5.4.2010-2015年造纸行业毛利率分析 (24)5.5.2010-2015年造纸行业资本保值增值率分析 (25)6. 2010-2015年造纸行业偿债能力分析 (27)6.1.2010-2015年造纸行业资产负债率分析 (27)6.2.2010-2015年造纸行业产权比率分析 (28)7. 2010-2015年造纸行业发展能力分析 (30)7.1.2010-2015年造纸行业销售收入增长率分析 (30)7.2.2010-2015年造纸行业销售利润增长率分析 (31)7.3.2010-2015年造纸行业总资产增长率分析 (32)7.2.2010-2015年造纸行业利润总额增长率分析 (33)8. 2010-2015年造纸行业资产质量状况分析 (35)8.1.2010-2015年造纸行业应收账款周转率分析 (35)8.2.2010-2015年造纸行业流动资产周转率分析 (36)8.3.2010-2015年造纸行业总资产周转率分析 (37)8.4.2010-2015年造纸行业产成品资金占用率分析 (38)图表目录图表1:2010-2015年造纸行业产值占GDP比重 (1)图表2:2010-2015年造纸行业企业规模 (1)图表3:2010-2015年造纸行业企业规模对比图 (2)图表4:2010-2015年造纸行业企业资产增减情况表 (3)图表5:2010-2015年造纸行业企业资产增减变化图 (3)图表6:2010-2015年造纸行业企业流动资产平均余额增减情况表 (4)图表7:2010-2015年造纸行业企业流动资产平均余额增减变化图 (4)图表8:2010-2015年造纸行业企业负债增减情况表 (5)图表9:2010-2015年造纸行业企业负债增减变化图 (6)图表10:2010-2015年造纸行业企业利润总额增减情况表 (7)图表11:2010-2015年造纸行业企业利润总额增减变化图 (7)图表12:2010-2015年造纸行业企业主营业务利润增减情况表 (8)图表13:2010-2015年造纸行业企业主营业务利润增减变化图 (8)图表14:2015年造纸行业企业总成本构成图 (10)图表15:2015年造纸行业企业总成本变化情况表 (10)图表16:2010-2015年造纸行业企业产品销售成本增减情况表 (11)图表17:2010-2015年造纸行业企业产品销售成本增减变化图 (12)图表18:2010-2015年造纸行业产品销售成本率分析 (12)图表19:2010-2015年造纸行业产品销售成本率对比图 (13)图表20:2010-2015年造纸行业企业产品销售费用增减情况表 (13)图表21:2010-2015年造纸行业企业产品销售费用增减变化图 (14)图表22:2010-2015年造纸行业产品销售费用率分析 (14)图表23:2010-2015年造纸行业产品销售费用率对比图 (15)图表24:2010-2015年造纸行业企业管理费用增减情况表 (15)图表25:2010-2015年造纸行业企业管理费用增减变化图 (16)图表26:2010-2015年造纸行业管理费用率分析 (16)图表27:2010-2015年造纸行业管理费用率对比图 (17)图表28:2010-2015年造纸行业企业财务费用增减情况表 (17)图表29:2010-2015年造纸行业企业财务费用增减变化图 (18)图表30:2010-2015年造纸行业财务费用率分析 (19)图表31:2010-2015年造纸行业财务费用率对比图 (19)图表32:2010-2015年造纸行业企业产品销售税金及附加增减情况表.20图表33:2010-2015年造纸行业企业产品销售税金及附加增减变化图.20图表34:2010-2015年造纸行业企业产品销售收入与产品销售成本增减情况表 (21)图表35:2010-2015年造纸行业企业产品销售收入与产品销售成本增减变化图 (21)图表36:2010-2015年造纸行业成本费用利润率分析 (22)图表37:2010-2015年造纸行业成本费用利润率对比图 (22)图表38:2010-2015年造纸行业销售利润率分析 (23)图表39:2010-2015年造纸行业销售利润率对比图 (24)图表40:2010-2015年造纸行业毛利率分析 (24)图表41:2010-2015年造纸行业行业毛利率对比图 (25)图表42:2010-2015年造纸行业资本保值增值率分析 (25)图表43:2010-2015年造纸行业资本保值增值率对比图 (26)图表44:2010-2015年造纸行业资产负债率分析 (27)图表45:2010-2015年造纸行业资产负债率对比图 (27)图表46:2010-2015年造纸行业产权比率分析 (28)图表47:2010-2015年造纸行业产权比率对比图 (28)图表48:2010-2015年造纸行业销售收入增长率分析 (30)图表49:2010-2015年造纸行业销售收入增长率对比图 (30)图表50:2010-2015年造纸行业销售利润增长率分析 (31)图表51:2010-2015年造纸行业销售利润增长率对比图 (31)图表52:2010-2015年造纸行业总资产增长率分析 (32)图表53:2010-2015年造纸行业总资产增长率对比图 (33)图表54:2010-2015年造纸行业利润总额增长率分析 (33)图表55:2010-2015年造纸行业利润总额增长率对比图 (34)图表56:2010-2015年造纸行业应收账款周转率分析 (35)图表57:2010-2015年造纸行业应收账款周转率对比图 (35)图表58:2010-2015年造纸行业流动资产周转率分析 (36)图表59:2010-2015年造纸行业流动资产周转率对比图 (36)图表60:2010-2015年造纸行业总资产周转率分析 (37)图表61:2010-2015年造纸行业总资产周转率对比图 (38)图表62:2010-2015年造纸行业产成品资金占用率分析 (38)图表63:2010-2015年造纸行业产成品资金占用率对比图 (39)。

2016造纸业行业分析

2016造纸业行业分析

2016年,全球造纸业面临了许多挑战和机遇。

下面是对2016

年造纸业行业的分析:

1. 供给过剩:全球造纸业面临着供给过剩的问题,这主要是由于全球经济增长放缓、数字化媒体的普及以及环保要求等因素影响造成的。

造纸企业生产能力相对较高,但市场需求相对较低,导致了供需失衡。

2. 环保压力:随着环保意识的提高,全球各国政府对于纸张的生产和使用提出了更高的环保要求。

这给造纸企业带来了压力,需要采用更环保的生产工艺和材料,提高能源利用效率,减少对环境的影响。

3. 新兴市场需求增长:尽管发达国家的纸张需求减少,但一些新兴市场如中国、印度等国家的纸张需求呈现出增长的趋势。

这为全球造纸业带来了机遇,可以通过开拓新兴市场来弥补发达市场的不足。

4. 价格下跌:全球造纸行业价格竞争激烈,价格持续下跌。

这主要是由于供给过剩、需求减少和原材料价格下降等因素造成的。

价格下跌给造纸企业带来了利润压力,需要采取措施来降低成本,提高效率。

5. 资源利用效率提高:由于环保压力和资源稀缺性,全球造纸企业不断提高能源和资源的利用效率,减少浪费,降低对环境的影响。

同时,一些企业也开始关注循环经济,通过回收利用

废纸等资源,降低原材料消耗。

总体来说,2016年全球造纸业面临了供给过剩、环保压力、价格下跌等挑战,但也存在着新兴市场需求增长、资源利用效率提高等机遇。

未来,造纸业需要通过创新、提高技术水平、加强环保措施等适应市场需求的变化,实现可持续发展。

2016年纸制品包装行业分析报告

(此文档为word格式,可任意修改编辑!)2016年7月目录第一篇:我国纸制品包装行业发展现状浅析 4第二篇:我国纸制品包装行业市场步入发展中期 4第三篇:我国纸制品包装行业未来发展趋势分析 5第四篇:纸制品包装产业改革信息化和自动化 6第五篇:20142018年中国纸制品包装行业市场前景预测81、纸箱包装开始逐渐将向销售商品包装发展92、纸箱产品向中高档方向发展10第六篇:研究院针对纸制品包装行业研究报告特点分析11第七篇:2014年纸制品包装行业发展趋势14第八篇:中国纸制品包装行业产销需求与投资预测分析报告16第一篇:我国纸制品包装行业发展现状浅析当前,中国纸制品包装行业规模以上生产企业超过4000家,绝大多数为中小型企业。

虽然经过近30年发展,行业内已出现一批上规模、技术先进的生产企业。

但从整体看,纸制品包装行业集中度仍很低,属于原子型市场结构,行业竞争非常激烈。

同时,在中国纸制品包装市场庞大需求总量和快速增长趋势下,全球主要纸制品包装生产企业均已进入中国市场,行业市场竞争日趋激烈。

各类纸制品包装的使用遍及人类生活及生产的方方面面。

随着纸制品包装在消费领域应用的深入,消费者行为也对以下游行业为销售对象、原本不重视产品市场营销的纸制品行业提出了新的要求。

纸制品包装产品的性能设计和装潢设计均已成为行业产品重点发展的方向,各种新设备、新工艺、新技术被研发出来用以设计出抗折耐压性强、印刷效果好、包装花色品种较多的纸包装,以满足消费者需求。

中国纸制品包装生产企业正处于规模化发展阶段,企业的规模化也促进了行业的进一步升级。

但不容忽视的是,造纸行业环保问题成为国家生态文明建设的重要方面,因此纸制品包装生产企业在排污降耗方面的成本必将增加。

另一方面,国际纸制品包装企业在中国不断加大投资,采取同盟、兼并等策略,使得国内纸制品包装企业面临进一步发展的压力。

当前的造纸工艺相当先进,纸材从传统单一向品种多元化、功能专业化方面发展。

2016年中国制造业行业现状及发展趋势展望分析报告(word版)

2016年中国制造业行业现状及发展趋势展望分析报告【2016年10月】目录第一节传统制造业的没落拖累宏观经济景气下行 ... ..................................................... . 7一、投资结构发生巨大变迁,传统行业拖累投资增速 ... .................................... .. 71.1制造业投资结构发生显著变化,传统行业投资占比持续收缩 ... ...... (7)1.2制造业投资增速出现趋势性下滑,传统落后行业是主要拖累 ... .. (10)二、制造业投资具有顺周期性,同时受债务负担压制 ... . (11)2.1以民间投资为主导的特性使制造业投资具有典型的顺周期性 ... .. (12)2.2制造业顺周期性表现为投资内生于消费及其他需求项的变化 ... .. (13)2.3除需求驱动外,高债务率是压制传统制造业投资的重要力量 ... .. (15)第二节如何走出困境?落后过剩产能必须出清 ... . (17)一、过剩产能的出现,是工业化进程中的产物 ... .. (17)1.1工业化进程和人口结构决定中国本轮去产能活动与上轮不同 ... .. (17)1.2对照日韩经验,人口结构、工业化进程与过剩行业密切相关 ... .. (20)二、日韩落后产能的出清次序及路径选择参考 ... .. (22)2.1日本出清次序:先下游设备制造,再上游采掘,后中游冶炼 ... .. (23)2.2韩国出清次序:先下游设备制造,再上游采掘,后中游冶炼 ... .. (25)三、中国可能的落后产能出清次序和路径选择 ... .. (28)3.1行业产能去化框架:市场趋势和政府强制出清意愿双维度 ... (28)3.2中国落后行业去产能的路径选择,以及可能的行业出清次序 ... .. (31)第三节重塑辉煌,需要向高端制造转型、升级 ... . (33)一、高端制造业的全景梳理,及产业政策发力重点 ... .. (34)1.1中国高端制造业的全景梳理——确立十大战略新兴产业 ... .. (34)1.2高端制造业快速发展的助推力——产业政策全力支持 ... (36)二、海外高端制造业的发展趋势、重点行业以及经验 ... . (37)2.1金融危机后,高端制造业成为世界各国竞相发展的制高点 ... (37)2.2重振框架下的美国高端制造业发展领域和经验 ... . (40)三、中国迈向高端制造之消费制造业、加工冶炼业 ... .. (42)3.1老龄化时代开启生物医药及高性能医疗器械行业广阔前景 ... (42)3.2新材料行业未来发展潜力巨大,年均复合增速有望超过 20% ... (43)四、中国迈向高端制造之设备制造业 ... ................................................................. . 454.1工业 4.0 革命的到来有望引领新一代信息技术产业快速发展 ... ........ . 454.2高档数控机床行业发展平稳,机器人行业未来有望加速发展 ... ...... . 504.3政策支持下,航空航天设备业未来市场规模有望大幅扩张 ... ......... .. 534.4海洋工程装备及高技术船舶制造业发展增速有望大幅提高 ... ......... .. 584.5受新型基建投资拉动,先进轨道交通装备业发展潜力巨大 ... ......... .. 594.6环境保护要求趋紧下,新能源汽车行业将进入快速发展期 ... ......... .. 61图表目录图表1:制造业中设备制造业、消费制造业和加工冶炼业投资占比变化 ... .......... .. 7 图表2:制造业投资主要分类的累计增速 ... . (10)图表3:制造业子项的民间投资占比 ... . (12)图表4:需求预期(PMI)与制造业投资增速 ... (12)图表5:企业盈利增速与制造业投资增速 ... . (13)图表6:制造业投资与地产投资 ... (14)图表7:制造业投资与出口 ... (14)图表8:制造业投资与消费 ... (14)图表9:采掘业的投资增速与资产负债率表现 ... . (15)图表10:加工冶炼业的投资增速与资产负债率表现 ... (16)图表11:制造业各行业杠杆率与投资增速水平 ... .. (16)图表12:1998 年制造业各行业工业总产值(亿元) ... .. (18)图表13:2011 年制造业各行业工业总产值(亿元) ... .. (18)图表14:中国人口结构和社会固定资产投资增速(%) ... . (20)图表15:日本人口结构和工业化率变化 ... (21)图表16:韩国人口结构变化和工业化率变化 ... . (21)图表17:中国人口结构和工业化率变化 ... (22)图表18:日本去产能路径 ... .. (23)图表19:日本过剩产能去化逻辑 ... . (24)图表20:日本制造业行业概况(1985 年) ... . (24)图表21:韩国去产能路径 ... .. (25)图表22:韩国过剩产能去化逻辑 ... . (26)图表23:韩国制造业的财阀特征 ... . (27)图表24:落后行业去产能比较框架:市场趋势和政府强制出清意愿 ... (28)图表25:日本制造业行业去化路径 ... (29)图表26:韩国制造业行业去化路径 ... (30)图表27:日本和韩国社会失业率变动(%) ... .. (32)图表28:日本和韩国银行坏账率变动(%) (32)图表29:中国高端制造业全景图 ... (34)图表30:世界高端制造业分布图 ... (38)图表31:中国高端制造业分布图 ... (38)图表32:重振制造业政策实施后,美国制造业增加值占全球比重再度回升 ... . (40)图表33:生物医药及高性能医疗器械市场规模及发展增速 ... (42)图表34:生物医药行业规模变化及预测增速 ... (43)图表35:高性能医疗器械行业规模变化及预测增速 ... (43)图表36:新材料行业有着广阔的上下游产业链 ... .. (43)图表37:新材料行业规模变化及预测增速 ... .. (44)图表38:工业革命发展历程 ... .. (45)图表39:信息技术产业市场规模及未来 5 年和 10 年的平均复合增速 ... (46)图表40:新一代信息技术产业价值链分布情况 ... .. (47)图表41:我国新一代信息技术产业重点分布城市 ... . (47)图表42:智能制造核心信息设备业市场规模及未来 10 年增速 ... (48)图表43:信息通信设备业市场规模及未来 10 年增速 ... . (48)图表44:操作系统与工业软件业市场规模及未来 10 年增速 ... . (49)图表45:集成电路及专用设备业市场规模及未来 10 年增速 ... . (49)图表46:高档数控机床和机器人市场规模及未来 5 年的平均复合增速 ... (50)图表47:世界高档数控机床市场占有率分布 ... (50)图表48:我国高档数控机床市场规模及未来增速 ... . (51)图表49:工业机器人可以有效降低劳动力成本 ... .. (52)图表50:工业机器人在各国的使用密度 ... (52)图表51:机器人的不同类型,以及应用情况 ... (52)图表52:我国机器人市场规模及未来 10 年增速 ... (53)图表53:航空航天设备市场规模及未来的平均复合增速 ... . (56)图表54:飞机制造业市场规模及未来增速 ... . (57)图表55:飞机制造业的产业链结构 ... .. (57)图表56:航天装备业市场规模及未来增速 ... . (57)图表 57:航空机载设备与系统业市场规模及未来增速 ... ........................................ (58)图表 58:全国海洋工程装备生产基地分布图 ... ........................................................... . 58 图表 59:海洋工程装备及高技术船舶发展情况 ... ..................................................... (59)图表 60:先进轨道交通装备业市场规模及未来增速 ... .............................................. . 59 图表 61:轨道交通装备制造业产业链构成 ... .............................................................. .. 60 图表 62:城市轨交经济圈效应示意图 ... ........................................................................ . 60 图表 63:新能源汽车行业基本结构 ... ........................................................................... .. 61 图表 64:新能源汽车行业市场规模及未来增速 ... ..................................................... (62)表格目录表格1:细分制造业行业投资额占比变迁 (8)表格2:年初至今制造业分行业投资增速(累计)贡献率 ... .. (10)表格3:制造业主要投资分项的民间投资占比(2015 年) ... . (12)表格4:日本制造业中各行业去产能时间表 ... .. (25)表格5:韩国制造业中各行业去产能时间表 ... .. (27)表格6:去产能风险的行业比较(分数越高风险越低) ... (31)表格7:高端制造业与国民经济行业分类对应 ... . (34)表格8:高端制造业的产业规划全览 ... (35)表格9:高端制造业相关产业政策梳理 ... .. (36)表格10:高端制造业我国与世界之间的对比 ... (39)表格11:美国重振制造业政策的重点发展领域 ... .. (41)表格12:各地区新材料重点发展领域 ... . (44)表格13:各国出台的与新一代信息技术产业相关的发展规划 (46)表格14:各国机器人产业竞争力情况 ... . (51)表格15:航空业对其他产业的影响情况 ... (53)表格16:世界各国在促进本国航空产业发展方面的政策 ... . (55)表格17:我国航空航天产业分别区域 ... . (55)表格18:截至 2014 年,世界各国颁布的新能源汽车行业发展政策 ... (62)2010 年前后,我国的工业化率达到顶峰,随后开始一路下滑。

造纸及纸制品行业风险分析报告

数据来源:国家统计局

造纸及纸制品行业工业总于需求增长的拉动和国家反倾销保护政策的刺激,我国造纸及纸制品行业的投资从04年开始经历了一个爆发式的增长,这种增长在05年达到顶峰。然而在06年、07年,行业固定资产投资增速有所减缓,但是,到08年11月份为止,行业投资额度又逐渐回升。

由此可见,造纸及纸制品业已经成为关系到国民经济的许多部门且服务面很广的一个行业,它在国民经济中占有越来越重要的地位。随着我国现代化建设的发展,人民物质文化生活水平的不断提高,纸和纸制品所需的品种和数量将日益增长。如1980年以来我国纸和纸板的消费量年均增长率达11.2%。1998年纸及纸板消费量为3400万吨,已跃居世界第二位。在我国加工制造业能力普遍过剩的状况下,造纸及纸制品业是为数不多的需求不断扩张的行业之一,大力发展现代造纸及纸制品工业,显然可以成为我国新的经济增长点,势必对我国国民经济的增长产生有力的拉动作用。

近几年来,我国纸及纸板的进出口力量对比发生了较大变化。2000年,我国纸及纸板进口595万吨,而出口量仅为65万吨,净进口量为530万吨;至2006年纸及纸板的出口量已达305万吨,年复合增长率为29.39%,而进口量自2003年后就逐年下降,2006年的进口量为436万吨,出口量305万吨,年净进口量为131万吨。2007年纸及纸板出口量首超进口量。2007年我国纸及纸板出口422万吨,同比增长38.5%,进口量为398万吨,同比下降8.8%,出口量在2007年首度超过进口量。2008年我国纸及纸板的进口数额进一步下降,全年累计进口352万吨,同比减少11.6%,进口金额达35.25亿美元,同比增速1.3%。

2016年造纸化学品行业分析报告

2016年造纸化学品行业分析报告一、行业概况 (2)1、全球造纸化学品行业概况 (3)2、国内造纸化学品行业概况 (3)(1)市场需求空间潜力巨大 (4)(2)市场规模快速持续增长 (5)二、造纸化学品行业未来发展趋势 (7)1、再生纤维化学品品种需求大增 (7)2、纸制品质量要求提高 (8)3、废水治理化学品备受青睐 (8)4、造纸工业规模化转变 (8)5、造纸化学品应用范围不断拓宽 (9)三、相关公司简况 (9)1、苏州天马精细化学品股份有限公司 (9)2、杭州百事特实业股份有限公司 (10)随着全球范围内制浆造纸装备日趋复杂,使用助剂解决造纸工业生产问题就变得更加普遍,造纸化学品逐渐成为继纤维原料和矿物之后第三个重要的制浆造纸原料。

目前,造纸化学品的应用涉及制浆造纸工艺的各个环节,产品种类之多、应用范围之广、工艺影响之大、重视程度之高都是前所未有。

进入21世纪以来,制浆造纸装备蓬勃发展,新工艺和新设备接连不断。

技术进步不仅提高和改善了生产效率和纸张品质,对化学品应用也提出了更高要求,造纸化学品市场前景广阔。

一、行业概况造纸用精细化学品是指根据造纸工业特殊需要精细加工并具有相应的专业配套应用技术的一大类化工产品,在我国已经形成一个崭新的精细化工行业。

精细化工产品又称精细化学品或者专用化学品,是对基础化工产品进行的深加工,具有专门功能或者最终使用性能的化学产品。

精细化工产品广泛应用于国民经济的各个行业。

在我国,进入新世纪后,业内又将精细化工划分为传统精细化工(染料、颜料、助剂、涂料、农药等)和新领域精细化工(饲料添加剂、食品添加剂、工业表面活性剂、医药中间体、皮革化学品、电子化学品、油田化学品、造纸化学品、水处理化学品、胶粘剂、生物化工等)。

在国民经济的持续发展下,精细化学品的开发和应用领域将不断开拓,新的门类将不断增加。

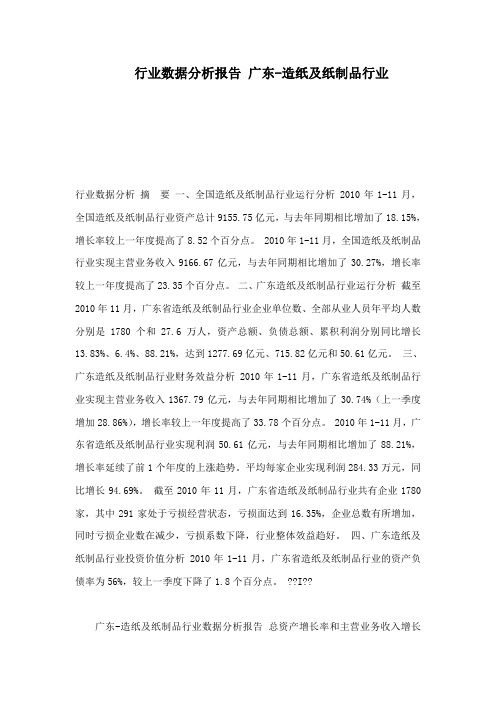

2016年行业数据分析报告 广东-造纸及纸制品行业

行业数据分析报告广东-造纸及纸制品行业行业数据分析摘要一、全国造纸及纸制品行业运行分析 2010年1-11月,全国造纸及纸制品行业资产总计9155.75亿元,与去年同期相比增加了18.15%,增长率较上一年度提高了8.52个百分点。

2010年1-11月,全国造纸及纸制品行业实现主营业务收入9166.67亿元,与去年同期相比增加了30.27%,增长率较上一年度提高了23.35个百分点。

二、广东造纸及纸制品行业运行分析截至2010年11月,广东省造纸及纸制品行业企业单位数、全部从业人员年平均人数分别是1780个和27.6万人,资产总额、负债总额、累积利润分别同比增长13.83%、6.4%、88.21%,达到1277.69亿元、715.82亿元和50.61亿元。

三、广东造纸及纸制品行业财务效益分析 2010年1-11月,广东省造纸及纸制品行业实现主营业务收入1367.79亿元,与去年同期相比增加了30.74%(上一季度增加28.86%),增长率较上一年度提高了33.78个百分点。

2010年1-11月,广东省造纸及纸制品行业实现利润50.61亿元,与去年同期相比增加了88.21%,增长率延续了前1个年度的上涨趋势。

平均每家企业实现利润284.33万元,同比增长94.69%。

截至2010年11月,广东省造纸及纸制品行业共有企业1780家,其中291家处于亏损经营状态,亏损面达到16.35%,企业总数有所增加,同时亏损企业数在减少,亏损系数下降,行业整体效益趋好。

四、广东造纸及纸制品行业投资价值分析 2010年1-11月,广东省造纸及纸制品行业的资产负债率为56%,较上一季度下降了1.8个百分点。

??I??广东-造纸及纸制品行业数据分析报告总资产增长率和主营业务收入增长率能够反映行业的发展能力,截止至2010年11月,广东省造纸及纸制品行业的总资产增长率为13.83%,较上一季度提高了2.97个百分点;主营业务收入增长率为30.74%,连续4个季度上升,行业产品销售状况良好。

2016年造纸行业运行情况

计生产 量为1 2 3 1 9 . 2 万吨, 累计同比增长 3 . 1 % 。 其 中,

1 2 月当月, 机制纸 及纸 板 生产 量为1 1 1 1 . 6 万吨, 同比

增长6 . 2 % 。

( 2 ) 销 售情况 : 2 0 1 6 年1 - 1 2 月, 全 国造 纸行业 累 计 出口交货值 3 l 5 . 3 亿 元, 累计同比增长6 . 8 % , 行 业产

百分 点。

而分 类来看, 1 月份 漂针、 漂阔及 本色 木浆 三类纸

浆均是 价格 指数 上涨 而物 量指数下滑。 其 中, 外盘方 面漂针 木浆, 1 月份 漂针木浆 外盘价格 提涨 为主; 2 月 份 各 类漂 针木 浆 外盘价 格 继 续 报 涨 , 其 中加 针 “ 月 亮”、 德国“ 美森”等更 是报涨4 0 美 元/ 吨。 短期 内其

己 0 1 7 E T f  ̄份 J 国 内 纸 浆 价 艴 继 续 上 扬

本刊 讯 ( 中国造纸协 会 消息 ) 1 月份, 国内纸浆

市场价 格 继 续 上扬 , 但 由于 春节假 期 纸 厂停 机 及 市 ( 1 ) 生产情况: 2 0 1 6 年卜 1 2 月, 机 制纸及 纸板 累

场 现 货量不足 , 其成 交量 明显下滑, 中国造纸 协 会纸 浆价格 总指 数上 涨而物量总指 数下滑。 据 统计, 价格

总指 数环 比上 涨4 . 1 6 % 至1 0 4 . 4 9 点, 连 续第五个月上 扬, 而物量 总指数环 比下滑 5 . 6 6 % 至8 5 . 2 2 点, 结 束 五 连涨。 整体 来看 , 1 月份 纸 浆现货供应并不充足 , 同时 外盘价格 连续提 涨 , 使得 1 月份 纸浆现 货价格 继续上 涨, 但 由于后期临近春节, 市场 需求转弱, 本月浆价环

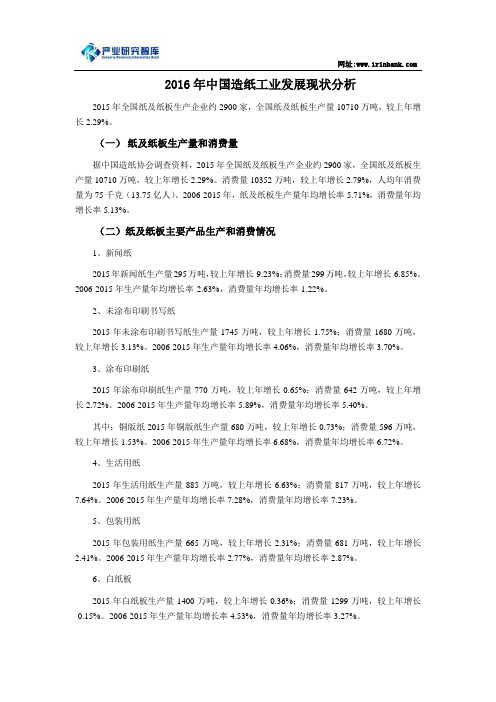

2016年中国造纸工业发展现状分析

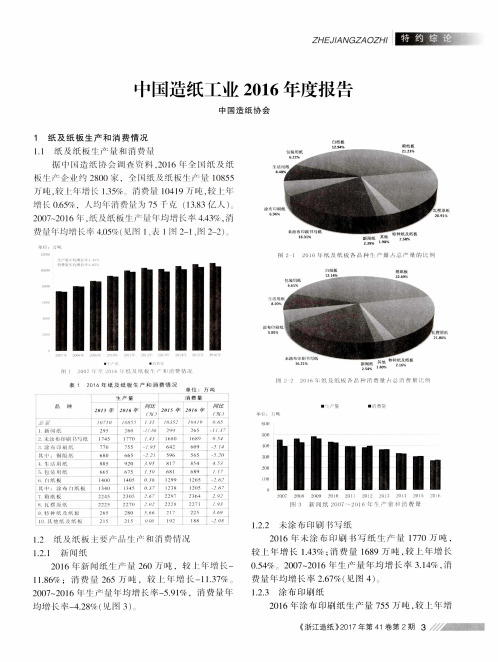

2016年中国造纸工业发展现状分析2015年全国纸及纸板生产企业约2900家,全国纸及纸板生产量10710万吨,较上年增长2.29%。

(一)纸及纸板生产量和消费量据中国造纸协会调查资料,2015年全国纸及纸板生产企业约2900家,全国纸及纸板生产量10710万吨,较上年增长2.29%。

消费量10352万吨,较上年增长2.79%,人均年消费量为75千克(13.75亿人)。

2006-2015年,纸及纸板生产量年均增长率5.71%,消费量年均增长率5.13%。

(二)纸及纸板主要产品生产和消费情况1、新闻纸2015年新闻纸生产量295万吨,较上年增长-9.23%;消费量299万吨,较上年增长-6.85%。

2006-2015年生产量年均增长率-2.63%,消费量年均增长率-1.22%。

2、未涂布印刷书写纸2015年未涂布印刷书写纸生产量1745万吨,较上年增长1.75%;消费量1680万吨,较上年增长3.13%。

2006-2015年生产量年均增长率4.06%,消费量年均增长率3.70%。

3、涂布印刷纸2015年涂布印刷纸生产量770万吨,较上年增长-0.65%;消费量642万吨,较上年增长2.72%。

2006-2015年生产量年均增长率5.89%,消费量年均增长率5.40%。

其中:铜版纸2015年铜版纸生产量680万吨,较上年增长-0.73%;消费量596万吨,较上年增长1.53%。

2006-2015年生产量年均增长率6.68%,消费量年均增长率6.72%。

4、生活用纸2015年生活用纸生产量885万吨,较上年增长6.63%;消费量817万吨,较上年增长7.64%。

2006-2015年生产量年均增长率7.28%,消费量年均增长率7.23%。

5、包装用纸2015年包装用纸生产量665万吨,较上年增长2.31%;消费量681万吨,较上年增长2.41%。

2006-2015年生产量年均增长率2.77%,消费量年均增长率2.87%。

(精品推荐)2016版造纸行业报告

(精品推荐)2016版造纸行业报告目 录1. 2010-2015年造纸行业分析 (1)1.1. 2010-2015年造纸行业产值占GDP比重 (1)1.2. 2010-2015年造纸行业企业规模分析 (1)2. 2010-2015年造纸行业资产、负债分析 (3)2.1. 2010-2015年造纸行业资产分析 (3)2.1.1. 2010-2015年造纸行业流动资产分析 (4)2.2. 2010-2015年造纸行业负债分析 (5)3. 2010-2015年造纸行业利润分析 (7)3.1. 2010-2015年造纸行业利润总额分析 (7)3.2. 2010-2015年造纸行业主营业务利润分析 (8)4. 2010-2015年造纸行业成本分析 (10)4.1.2015年造纸行业总成本构成情况 (10)4.2. 2010-2015年造纸行业成本费用分项分析 (11)4.2.1. 2010-2015年造纸行业产品销售成本分析 (11)4.2.2. 2010-2015年造纸行业产品销售成本率分析 (12)4.2.3. 2010-2015年造纸行业产品销售费用分析 (13)4.2.4. 2010-2015年造纸行业产品销售费用率分析 (14)4.2.5. 2010-2015年造纸行业管理费用分析 (15)4.2.6. 2010-2015年造纸行业管理费用率分析 (16)4.2.7. 2010-2015年造纸行业财务费用分析 (17)4.2.8. 2010-2015年造纸行业财务费用率分析 (18)4.2.9. 2010-2015年造纸行业产品销售税金及附加分析 (19)5. 2010-2015年造纸行业盈利能力分析 (21)5.1. 2015年造纸行业经营业务能力分析 (21)5.2. 2010-2015年造纸行业成本费用利润率分析 (22)5.3. 2010-2015年造纸行业销售利润率分析 (23)5.4. 2010-2015年造纸行业毛利率分析 (24)5.5. 2010-2015年造纸行业资本保值增值率分析 (25)6. 2010-2015年造纸行业偿债能力分析 (27)6.1. 2010-2015年造纸行业资产负债率分析 (27)6.2. 2010-2015年造纸行业产权比率分析 (28)7. 2010-2015年造纸行业发展能力分析 (30)7.1. 2010-2015年造纸行业销售收入增长率分析 (30)7.2. 2010-2015年造纸行业销售利润增长率分析 (31)7.3. 2010-2015年造纸行业总资产增长率分析 (32)7.2. 2010-2015年造纸行业利润总额增长率分析 (33)8. 2010-2015年造纸行业资产质量状况分析 (35)8.1. 2010-2015年造纸行业应收账款周转率分析 (35)8.2. 2010-2015年造纸行业流动资产周转率分析 (36)8.3. 2010-2015年造纸行业总资产周转率分析 (37)8.4. 2010-2015年造纸行业产成品资金占用率分析 (38)图表目录图表 1:2010-2015年造纸行业产值占GDP比重 (1)图表 2:2010-2015年造纸行业企业规模 (1)图表 3:2010-2015年造纸行业企业规模对比图 (2)图表 4:2010-2015年造纸行业企业资产增减情况表 (3)图表 5:2010-2015年造纸行业企业资产增减变化图 (3)图表 6:2010-2015年造纸行业企业流动资产平均余额增减情况表 (4)图表 7:2010-2015年造纸行业企业流动资产平均余额增减变化图 (4)图表 8:2010-2015年造纸行业企业负债增减情况表 (5)图表 9:2010-2015年造纸行业企业负债增减变化图 (6)图表 10:2010-2015年造纸行业企业利润总额增减情况表 (7)图表 11:2010-2015年造纸行业企业利润总额增减变化图 (7)图表 12:2010-2015年造纸行业企业主营业务利润增减情况表 (8)图表 13:2010-2015年造纸行业企业主营业务利润增减变化图 (8)图表 14:2015年造纸行业企业总成本构成图 (10)图表 15:2015年造纸行业企业总成本变化情况表 (10)图表 16:2010-2015年造纸行业企业产品销售成本增减情况表 (11)图表 17:2010-2015年造纸行业企业产品销售成本增减变化图 (12)图表 18:2010-2015年造纸行业产品销售成本率分析 (12)图表 19:2010-2015年造纸行业产品销售成本率对比图 (13)图表 20:2010-2015年造纸行业企业产品销售费用增减情况表 (13)图表 21:2010-2015年造纸行业企业产品销售费用增减变化图 (14)图表 22:2010-2015年造纸行业产品销售费用率分析 (14)图表 23:2010-2015年造纸行业产品销售费用率对比图 (15)图表 24:2010-2015年造纸行业企业管理费用增减情况表 (15)图表 25:2010-2015年造纸行业企业管理费用增减变化图 (16)图表 26:2010-2015年造纸行业管理费用率分析 (16)图表 27:2010-2015年造纸行业管理费用率对比图 (17)图表 28: 2010-2015年造纸行业企业财务费用增减情况表 (17)图表 29:2010-2015年造纸行业企业财务费用增减变化图 (18)图表 30:2010-2015年造纸行业财务费用率分析 (19)图表 31:2010-2015年造纸行业财务费用率对比图 (19)图表 32:2010-2015年造纸行业企业产品销售税金及附加增减情况表.20 图表 33:2010-2015年造纸行业企业产品销售税金及附加增减变化图.20 图表 34:2010-2015年造纸行业企业产品销售收入与产品销售成本增减情况表 (21)图表 35:2010-2015年造纸行业企业产品销售收入与产品销售成本增减变化图 (21)图表 36:2010-2015年造纸行业成本费用利润率分析 (22)图表 37:2010-2015年造纸行业成本费用利润率对比图 (22)图表 38:2010-2015年造纸行业销售利润率分析 (23)图表 39:2010-2015年造纸行业销售利润率对比图 (24)图表 40:2010-2015年造纸行业毛利率分析 (24)图表 41:2010-2015年造纸行业行业毛利率对比图 (25)图表 42:2010-2015年造纸行业资本保值增值率分析 (25)图表 43:2010-2015年造纸行业资本保值增值率对比图 (26)图表 44:2010-2015年造纸行业资产负债率分析 (27)图表 45:2010-2015年造纸行业资产负债率对比图 (27)图表 46:2010-2015年造纸行业产权比率分析 (28)图表 47:2010-2015年造纸行业产权比率对比图 (28)图表 48:2010-2015年造纸行业销售收入增长率分析 (30)图表 49:2010-2015年造纸行业销售收入增长率对比图 (30)图表 50:2010-2015年造纸行业销售利润增长率分析 (31)图表 51:2010-2015年造纸行业销售利润增长率对比图 (31)图表 52:2010-2015年造纸行业总资产增长率分析 (32)图表 53:2010-2015年造纸行业总资产增长率对比图 (33)图表 54:2010-2015年造纸行业利润总额增长率分析 (33)图表 55:2010-2015年造纸行业利润总额增长率对比图 (34)图表 56:2010-2015年造纸行业应收账款周转率分析 (35)图表 57:2010-2015年造纸行业应收账款周转率对比图 (35)图表 58:2010-2015年造纸行业流动资产周转率分析 (36)图表 59:2010-2015年造纸行业流动资产周转率对比图 (36)图表 60:2010-2015年造纸行业总资产周转率分析 (37)图表 61:2010-2015年造纸行业总资产周转率对比图 (38)图表 62:2010-2015年造纸行业产成品资金占用率分析 (38)图表 63:2010-2015年造纸行业产成品资金占用率对比图 (39)。

2016年造纸行业风险分析报告

【最新】2016年造纸行业风险分析报告摘要2012年我国经济发展环境较为复杂,在全球经济增长明显放缓的情况下,国内经济增长也面临较大的下行压力。

我国造纸行业整体平淡运行,同时由于国内多数纸产品的产能偏大,竞争激烈,严重制约了行业景气的回升,纸产品价格的回升比国内经济整体回升的力度还要弱,多数企业仍处于低谷期。

2012年回顾——产值平稳增长,增速下滑。

在2012年国内经济环境的大背景下,国内需求增长放缓、生产要素上涨等因素,导致2012年造纸及纸制品业工业总产值总体上保持增长的态势,但与上年同期相比增速下滑幅度较大。

2012年全年造纸及纸制品工业总产值为12818.50亿元,增速为11.37%,增速同比下滑13.39个百分点。

利润增速实现了较为平稳的增长态势,实现销售收入总额为12458.91亿元,同比增长率为9.55%,但销售收入增速与上年同期相比下降幅度较大。

出口低迷。

2012年,由于全球经济低迷,贸易保护主义抬头,贸易摩擦加剧,美国、欧盟、阿根廷等国家对我国纸制产品提出反倾销调查,我国造纸业的出口收到了较大影响,在此影响下,2012年,我国纸浆、纸张及纸制品出口量及出口额均不同程度下滑,累计实现出口额123.50亿美元,同比增长6.96%,增速同比下降30.07个百分点。

产销平衡。

2012年纸制品的产量与上年同期相比增长14.08%,增速较2011年有小幅下滑,销售收入总额小幅增长,与上年同期相比增速下滑较大,实现销售收入总额为12458.91亿元,同比增长率为9.55%。

总体来看,造纸行业整体仍然保持了增长的态势,产销基本平衡,但是行业整体经济效益出现较大下滑,企业生存情况堪忧。

展望2013年——产业平稳运行。

预计2013年,中国经济仍将实现8.2%的增长,在全球经济一片萎靡中,中国经济依然是最大的亮点。

国内经济形势逐步企稳和经济总量的增长,将继续拉动国内市场对纸张总量需求的增加,造纸行业的发展相比2012年有望进一步提升。

中国造纸工业2016年度报告

淌 情

ห้องสมุดไป่ตู้

2 0 l 6年 新 闻 纸 生 产 2 6 0, 川一 E ,较 上 年增 K— l 1 . 8 6 c ,  ̄:消 费 2 6 5万 Ⅱ i ,较 【 ‘ l 增 长一 l 1 . 3 7 %

0 . 5 4 c /  ̄ 、2 0 0 7 ~ 2 0 1 6 牛 产量年均增 长率 3 . 1 4 , 消 费 均增 K率 2 . 6 7 %( 图 4) 2 0 l 6年 涂 布 印刷 纸 生 产 量 7 5 5了 I . 吨. 较 I 年 增

{

7 55

— —

6 09 】一 5, 4

5 65

85 4

665 f

i — —

】一 5

4 5 3

{生 浦 f } j 纸

—

88 5

— —

} 92 0

~ 。

—

5 . 包皴 件 j 纸

—

6 65

j 675

68 9 】 1, 7

ZHE J | ANGZAoZH|

中国造纸工业 2 0 1 6年 度报 告

中国造 纸协 会

1 纸 及 纸 板 生产 和 消 费 情 况

1 . 1 纸 埂纸 扳 皿和i 『 l j }

纸板

l - 造 纸 会 凋 台 资 料 . 2 0 l 6‘ 2 - 金 纸 及纸 饭 J : 个、 f f , 约2 8 0 0家 , 增K 0 . 6 5 c /  ̄ ,人均 年 消 费 …纸 技 ( 舨, 盘 l 0 8 5 5 7 5 ( 1 3 . 8 3亿 人 )

l 340

} l 405

2016年造纸行业企业债分析报告

造纸业产业债——产能过剩持续,看好行业龙头和短期1◆宏观经济环境下行,行业受冲击较大。

造纸行业受宏观经济状况的影响较大,在当下我国经济面临下行压力不断增加的背景下,造纸行业的经营状况必然会更加艰难。

国际经验显示,造纸行业未来的发展必然趋于产业集中,一大批中小企业在宏观经济形势不利的背景下,其偿债能力必然会受到影响,甚至其生存也面临着较大的挑战。

◆行业产能过剩是造纸行业所面临的最大风险。

造纸行业属于轻工制造行业,其成本多来源于原材料的成本,我国企业位于行业中游的整体议价能力不强。

针对与该问题国内大型造纸企业都发展了“林浆纸”一体化的价值链模式尝试,但是原材料的对外依存度依然较大。

行业的下游受行业产能过剩问题的影响,纸制品价格已经连续多年处于低位,并仍有继续下降的风险。

整体来看,造纸行业所面临的最大偿债风险来源于行业的产能过剩问题。

◆行业业绩整体下滑,大型企业所发债务仍值得看好。

行业处于下行的阶段,必然是行业进行整合的阶段,我们认为造纸行业正处在行业调整期,大型企业以其强大的资金实力,可以完成自身的产业转型,同时采用兼并收购的模式不断壮大自身,进一步提升公司的抗风险能力,其偿债能力较强,风险低,推荐其所发行的债券。

◆关注短期的债务融资工具。

行业的剧烈调整使得行业整合的可能性增加,在此背景下企业面临的生存环境将更为艰难,不排除个别企业破产重组的可能。

因此,一些中长期融资工具存在着风险被进一步放大的可能性。

◆推荐企业玖龙纸业、晨鸣纸业。

我们认为作为行业内的龙头企业近年来玖龙纸业的营收状况受行业因素的影响,会有一定的波动,但公司实力强劲,有较为充足的现金流储备,并且公司所发行的债券绝对规模较小,公司的偿债存在的风险较低。

晨鸣纸业为近年来所发行的债券规模和数量最多的企业,公司最大的偿债风险源于其发债的规模过大,但介于公司的股东背景和行业地位,我们同样认为可以持有晨鸣纸业所发行的债券。

金光纸业虽然规模在行业内也处于领先地位,但带息负债的增速过快,且规模大,建议谨慎持有。

2016年机制纸及纸板制造行业深度分析报告

2016年机制纸及纸板制造行业深度分析报告目录1.行业运行情况 (1)1.1.行业投资规模 (1)1.2.行业产出情况 (2)2.进出口情况 (5)2.1.进口情况 (5)2.2.出口情况 (9)3.行业发展经营情况 (13)3.1.行业发展规模 (13)3.2.行业收入、成本费用情况 (14)3.3.行业盈亏情况 (16)3.4.财务能力分析 (18)1.行业运行情况1.1.行业投资规模国家统计局数据显示,2015年1-10月,造纸和纸制品业累计投资额为2354.7亿元,同比增长1.1%,增速比2015年1-9月下降1.5个百分点,较上年同期回落了7.8个百分点。

占全国累计固定资产投资的比重为0.5%。

图1 2014年2月-2015年10月造纸和纸制品业累计固定资产投资同比1.2.行业产出情况国家统计局数据显示,10月,造纸和纸制品业工业增加值同比增长4.4%,增速比上月下降0.6个百分点,较上年同期回落2.2个百分点。

1-10月,造纸和纸制品业累计工业增加值同比增长5.4%,增速比2015年1-9月下滑0.1个百分点,较上年同期下降1.5个百分点。

图2 2014年2月-2015年10月造纸和纸制品业工业增加值同比图3 2014年2月-2015年10月造纸和纸制品业工业增加值累计同比单月看,2015年10月,机制纸及纸板(外购原纸加工除外)的产量为999.6万吨,环比下降1.4%。

同比下降2.6%,2015年9月为同比增长0.9%,上年同期为增长1.6%。

表2 机制纸及纸板制造业单月产品产量表3 机制纸及纸板制造业单月产品产量同比图4 2014年3月-2015年10月机制纸及纸板制造业单月产品产量同比情况2015年1-10月,机制纸及纸板(外购原纸加工除外)的累计产量为9789.3万吨,同比下降1.8%,降幅比2015年1-9月缩小0.1个百分点,上年同期为增长2.4%。

表4 机制纸及纸板制造业累计产品产量同比图5 2014年2月-2015年10月机制纸及纸板制造业累计产品产量同比2.进出口情况2.1.进口情况单月看,2015年10月,纸及纸板(未切成形的)的进口量为22.0万吨,环比下降12.0%;同比下降4.3%,上年同期为增长9.5%。

造纸行业2016年中报回顾

【福建纸业信息】2016年第18期★ 国内要闻宣纸三项行业标准发布宣城日报2016-09-14报道:近日,中国宣纸股份有限公司主导起草的《宣纸邮票纸》、《古法技艺宣纸》、《宣纸用燎草》等3项行业标准获国家工信部批准发布,于2017年1月1日起正式实施。

该三项行业标准是以中国宣纸股份有限公司企业标准为蓝本,经过近5年时间的不断修编完善而成,三项标准的批准发布,充分体现了该公司生产技术水平的先进性、科学性,将为宣纸提供从原材料、古法生产工艺挖掘和保护以及产品质量的标准化完整保护,进一步拓展了宣纸的应用范围,确保了国宝宣纸产品的质量和标准化管理水平。

据了解,该三项行业标准均由全国造纸工业标准化技术委员会归口,属推荐性标准。

造纸行业2016年中报回顾申万宏源2016-09-08报道: 2016年上半年造纸行业企稳回升,产品量价齐升,体现在收入上,重点公司收入同比增长15.7%。

在纸产品提价背景下,经销商启动补库存,龙头公司(如太阳纸业)开始有效消化库存,存货下降,现金流指标与资产负债表开始改善。

从净利润增长角度,多家公司出现高速增长,如晨鸣纸业(拓展融资租赁第二主业),岳阳林纸(剥离亏损的制浆业务),景兴纸业(投资收益大幅增长)和中顺洁柔(受益于费用控制和低价浆,盈利能力快速提升)。

工信部公示12项造纸行业标准纸业商会2016-09-09报道(摘要):日前,工业和信息化部科技司发布消息称,根据行业标准制修订计划,相关标准化技术组织等单位已完成217项行业标准的制修订工作。

在这些行业标准批准发布之前,为进一步听取社会各界意见,特予以公示,截止日期为2016年10月7日。

其中,与纸业相关的标准共12条如下:1.卧式水力碎浆机(1m3~30m3)2.圆筒卷纸机技术条件3.造纸机械通用部件 真空辊技术条件4. 卷纸辊轴承外壳及联轴器互换性尺寸5. IGT印刷适应性测定仪6.纸与纸板定量测定仪7.纸与纸板短距压缩试验仪8.纸与纸板物理性能试验专用冲切样器具通用技术条件9. 双辊挤浆机・1・。

2016年广东省造纸行业发展概况

3126 2:14/5 3164!/7

3127

3163/6 !

2969/5

2111

611 564/8 586/4

29:/9! 298/6

98/272!2:/32

1

߾ᄽሺेኵ ߾ᄽၨׂኵ ੨ऋኵ ዷᆐᄽခ ૧ා

图2 2015—2016年广东省造纸行业主要经济指标

4.1 节能 自 2013 年开始,广东省造纸行业协会承接广东

-19.8

2016年 全国产量/万t

10855.2 260 1770 755 920 675 1405 1345 2305 2270 280 215

占全国产量 比重/% 19.6 16.6 9.3 7.7 10.4 17.9 22.5 23.0 31.6 22.5 17.9 18.9

3 3 2017年第8期 造纸信息

2016 年,广东省纸及纸板产量达 2127.5 万 t,与 2015 年相比仅小幅增长 49.2 万 t,同比增长 2.4%,占 全国纸及纸板产量的 17.3%。

2016 年,据广东省造纸行业协会统计分析,广 东省造纸行业主要纸及纸板产量情况见表 1。

1.1 新闻纸 2016 年,广东省新闻纸产量仅 43.2 万 t,同比减Fra bibliotek行业纵横

Industry Development

量为 728 万 t,同比增长 0.4% ;瓦楞原纸产量为 510 万 t,同比增长 4.7% ;白纸板产量为 315.5 万 t,同 比增长 10.7% ;灰纸板产量 91.5 万 t,同比增长 21% (见图 1)。

187.5 亿元,同比下降 1.2% ;资产总额 2001.3 亿元, 同比增长 4.9%。其中,流动资产合计 1014.8 亿元, 同比增长 3.7% ;利润 119.2 亿元,同比增长 36.8% (见图 2)。

中国造纸工业2016年产销形势分析

1 中国造纸工业2016年1—9月生产和经济运行情况1.1 生产完成情况据国家统计局快报统计数据,截至2016年9月底,制浆造纸及纸制品业企业数量6677家。

其中:纸浆制造业52家,造纸业2730家,纸制品制造业3895家。

2016年1—9月累计生产量:纸及纸板9017.90万t,较上年同期产量增加235.69万t,增长2.68%;纸浆1159.83万t,较上年同期产量减少69.31万t,下降5.64%;纸制品5256.22万t,较上年同期产量减少167.71万t,下降3.09%;其中:纸箱累计生产量2944.37万t,较上年同期减少261.47万t,下降8.16%。

1.2 纸及纸板进出口情况2016年1—9月,纸及纸板累计进口217.44万t,同比下降0.01%;用汇24.07亿美元,较上年同期下降5.31%。

2016年1—9月,纸及纸板累计出口566.72万t,同比增长16.70%;出口额69.98亿美元,比上年同期增长4.86%。

1.3 商品纸浆和废纸的进出口情况2016年1—9月累计进口纸浆1551.92万t,同比增长5.18%;用汇90.15亿美元,较上年同期下降5.20%。

累计进口废纸2142.71万t,同比下降3.36%,用汇36.34亿美元,较上年同期下降9.35%。

2016年1—9月累计出口各类商品浆7.39万t,同比下降3.75%;出口额8449.78万美元,同比下降0.04%。

出口各类废纸462.86 t,同比下降13.61%;出口额17.07万美元,同比下降28.21%。

1.4 经济指标完成情况据国家统计局统计数据,2016年1—9月规模以上制浆造纸及纸制品业企业主要经济指标完成情况如下。

(1)主营业务收入全行业累计完成10573.66亿元,同比增长5.59%。

其中:纸中国造纸工业2016年产销形势分析赵 伟中国造纸协会理事长赵 伟 中国造纸协会文2016年1—9月累计生产量:纸及纸板9017.90万t,较上年同期产量增加235.69万t,增长2.68%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2016年造纸和纸制品行业分析报告

2016年7月

目录

1.行业运行情况 (3)

1.1.行业投资规模 (3)

1.2.行业产出情况 (3)

2.进出口情况 (6)

2.1.进口情况 (6)

2.2.出口情况 (10)

3.行业发展经营情况 (15)

3.1.行业发展规模 (15)

3.2.行业收入、成本费用情况 (16)

3.3.行业盈亏情况 (17)

3.4.财务能力分析 (19)

1.行业运行情况

1.1.行业投资规模

国家统计局数据显示,2016年1-7月,造纸和纸制品业累计投资额为1708.2亿元,同比增长5.3%,增速比2016年1-6月下降0.0个百分点,较上年同期回落了0.6个百分点。

占全国累计固定资产投资的比重为0.6%。

图12015年2月-2016年7月造纸和纸制品业累计固定资产投资同比

1.2.行业产出情况

国家统计局数据显示,7月,造纸和纸制品业工业增加值同比增长4.6%,增速比上月上升0.1个百分点,较上年同期下降2.9个百

分点。

1-7月,造纸和纸制品业累计工业增加值同比增长5.7%,增速比2016年1-6月下滑0.2个百分点,较上年同期提高0.2个百分点。

图22015年2月-2016年7月造纸和纸制品业工业增加值同比

图32015年2月-2016年7月造纸和纸制品业工业增加值累计同比

单月看,2016年7月,机制纸及纸板(外购原纸加工除外)的产量为1009.7万吨,环比下降3.3%。

同比增长2.4%,增速比上月提高

1.3个百分点,较上年同期提高

2.1个百分点。

图42015年3月-2016年7月造纸和纸制品业单月产品产量同比情况

2016年1-7月,机制纸及纸板(外购原纸加工除外)的累计产量

为6987.3万吨,同比上升3.8%,增速比2016年1-6月提高0.3个百分点,上年同期为下降2.8%。

图52015年2月-2016年7月造纸和纸制品业累计产品产量同比

2.进出口情况

2.1.进口情况

单月看,2016年7月,废纸的进口量为221.0万吨,环比下降7.5%;同比下降21.1%,降幅比上月扩大9.3个百分点,上年同期为增长13.4%。

表5造纸和纸制品业各产品单月进口量

图62015年1月-2016年7月造纸和纸制品业各产品单月进口量同比

2016年7月,纸浆的进口额为102072.7万美元,环比增长12.3%;同比下降6.7%,降幅比上月缩小8.8个百分点,上年同期为增长7.2%。

表7造纸和纸制品业各产品单月进口额

表8造纸和纸制品业各产品单月进口额同比

图72015年1月-2016年7月造纸和纸制品业各产品单月进口额同比

2016年1-7月,废纸的累计进口量为1641.0万吨,同比下降3.0%,2016年1-6月为同比增长0.6%,上年同期为增长1.9%。

图82015年1月-2016年7月造纸和纸制品业各产品累计进口量同比

2016年1-7月,纸浆的累计进口额为685632.0万美元,同比下降6.9%,降幅比2016年1-6月缩小0.0个百分点,上年同期为增长4.2%。

2.2.出口情况

2016年1-7月,造纸和纸制品业出口交货值为330.10亿元,同比上升6.11%,增速比2016年1-6月提高0.09个百分点,上年同期为下降7.72%。

图102015年2月-2016年7月造纸和纸制品业出口交货值同比

单月看,2016年7月,纸及纸板(未切成形的)的出口量为62.0万吨,环比增长3.3%;同比增长21.6%,增速比上月下降0.9个百分

点,上年同期为下降15.0%。

图112015年1月-2016年7月造纸和纸制品业各产品单月出口量同比

2016年7月,纸及纸板(未切成形的)的出口额为69948.9万美元,环比上升5.6%;同比上升9.8%,增速比上月下降2.0个百分点,上年同期为下降15.5%。

2016年1-7月,纸及纸板(未切成形的)的累计出口量为403.0万吨,同比上升15.8%,增速比2016年1-6月提高1.0个百分点,上年同期为下降4.7%。

表15造纸和纸制品业各产品累计出口量同比

图132015年1月-2016年7月造纸和纸制品业各产品累计出口量同比

2016年1-7月,纸及纸板(未切成形的)的累计出口额为442745.9万美元,同比增长5.1%,增速比2016年1-6月提高0.3个百分点,上年同期为下降2.0%。

3.行业发展经营情况

3.1.行业发展规模

2016年7月末,造纸和纸制品业行业资产总量稍有增长,但增速放缓,资产总计为13678.40亿元,同比增长2.38%,增速比上月下降3.30个百分点,比上年同期回落了1.27个百分点。

2016年7月末,造纸和纸制品业企业家数为6655家,环比增长0.35%,上年同期为6678家。

3.2.行业收入、成本费用情况

2016年1-7月,造纸和纸制品业主营业务收入累计为8115.60亿元,同比增长5.12%,增速比2016年1-6月下降0.25个百分点,较上年同期提高3.15个百分点。

2016年1-7月,造纸和纸制品业主营业务成本累计为7071.60亿元,同比上升4.76%,增速比2016年1-6月下降0.18个百分点,较上年同期上升2.84个百分点。

2016年1-7月,造纸和纸制品业管理,销售,财务费用合计累计为638.60亿元,同比增长6.36%,增速比2016年1-6月下降0.98个百分点,较上年同期提高3.91个百分点。

其中,管理费用最大,累计为272.00亿元,同比上升6.66%,增速比2016年1-6月下降0.63个百分点,较上年同期上升1.28个百分点。

接上表

图152016年1-7月造纸和纸制品业三费比重

3.3.行业盈亏情况

2016年1-7月,造纸和纸制品业利润总额累计为406.20亿元,同比增长8.66%,增速比2016年1-6月提高2.12个百分点,较上年同期提高0.67个百分点。

2016年1-7月,造纸和纸制品业获利面为86.31%,比2016年1-6月提高0.77个百分点,比上年同期提高1.03个百分点;亏损面为13.69%。

图162016年1-7月造纸和纸制品业盈亏比例

2016年1-7月,造纸和纸制品业盈利企业的获利总额累计为463.50亿元,同比增长8.78%,增速比2016年1-6月提高1.21个百分点,较上年同期提高2.29个百分点;亏损企业的亏损总额累计为57.30亿元,同比增长9.64%,增速比2016年1-6月下降5.16个百分点,上年同期为下降3.13%,亏损深度为14.11%,较2016年1-6月回落1.24个百分点,比上年同期增加0.13个百分点。

表222016年2月-2016年7月造纸和纸制品业盈亏总额及同比情况

3.4.财务能力分析

盈利能力方面,2016年1-7月,造纸和纸制品业销售利润率为5.01%,较2016年1-6月提高0.10个百分点,比上年同期提高0.17个百分点。

总资产报酬率为3.79%,比上年同期提高0.09个百分点。

表232016年2月-2016年7月造纸和纸制品业盈利能力指标情况

偿债能力方面,2016年1-7月,造纸和纸制品业资产负债率为56.45%,较2016年1-6月回落0.69个百分点,比上年同期回落0.81个百分点。

利息保障倍数为4.41倍,较2016年1-6月提高0.12倍,比上年同期提高0.27倍。

营运能力方面,2016年1-7月,造纸和纸制品业应收账款周转率为5.37次,比上年同期下降0.06次。

存货周转率为5.86次,比上年同期增加0.26次。

流动资产周转率为1.28次,比上年同期提高0.02次。

表252016年2月-2016年7月造纸和纸制品业营运能力指标情况

成长能力方面,2016年1-7月,造纸和纸制品业主营业务收入增长率为5.12%,较2016年1-6月回落0.25个百分点,比上年同期提高3.15个百分点。

利润总额增长率为8.66%,较2016年1-6月提高2.12个百分点,比上年同期增加0.68个百分点。

接上表。