5.1第五章 经典单方程计量经济学模型:专门问题

计量经济学简答题四

计量经济学简答题四第一章绪论(一)基本知识类题型1-1.什么是计量经济学?1—2.简述当代计量经济学发展的动向.1-3.计量经济学方法与一般经济数学方法有什么区别?1-4.为什么说计量经济学是经济理论、数学和经济统计学的结合?试述三者之关系。

1—5.为什么说计量经济学是一门经济学科?它在经济学科体系中的作用和地位是什么?1-6.计量经济学的研究的对象和内容是什么?计量经济学模型研究的经济关系有哪两个基本特征?1-7.试结合一个具体经济问题说明建立与应用计量经济学模型的主要步骤。

1-8.建立计量经济学模型的基本思想是什么?1-9.计量经济学模型主要有哪些应用领域?各自的原理是什么?1—10.试分别举出五个时间序列数据和横截面数据并说明时间序列数据和横截面数据有和异同?1-11.试解释单方程模型和联立方程模型的概念并举例说明两者之间的联系与区别。

1-12.模型的检验包括几个方面?其具体含义是什么?1—13.常用的样本数据有哪些?1-14.计量经济模型中为何要包括随机误差项?简述随机误差项形成的原因。

1—15.估计量和估计值有何区别?哪些类型的关系式不存在估计问题?1—16.经济数据在计量经济分析中的作用是什么?1—20.模型参数对模型有什么意义?习题参考第一章绪论1-1.答:计量经济学是经济学的一个分支学科是以揭示经济活动中客观存在的数量关系为内容的分支学科是由经济学、统计学和数学三者结合而成的交叉学科。

1-2.答:计量经济学自20年代末、30年代初形成以来无论在技术方法还是在应用方面发展都十分迅速尤其是经过50年代的发展阶段和60年代的扩张阶段使其在经济学科占据重要的地位主要表现在:①在西方大多数大学和学院中计量经济学的讲授已成为经济学课程表中有权威的一部分;②从1969~2003年诺贝尔经济学奖的XX位获奖者中有XX位是与研究和应用计量经济学有关;著名经济学家、诺贝尔经济学奖获得者萨缪尔森甚至说:“第二次世界大战后的经济学是计量经济学的时代”.③计量经济学方法与其他经济数学方法结合应用得到发展;④计量经济学方法从主要用于经济预测转向经济理论假设和政策假设的检验;⑤计量经济学模型的应用从传统的领域转向新的领域如货币、工资、就业、福利、国际贸易等;⑥计量经济学模型的规模不再是水平高低的衡量标准人们更喜欢建立一些简单的模型从总量上、趋势上说明经济现象.1—3.答:计量经济学方法揭示经济活动中各个因素之间的定量关系用随机性的数学方程加以描述;一般经济数学方法揭示经济活动中各个因素之间的理论关系用确定性的数学方程加以描述。

《计量经济学》第三版课后题答案李子奈

封面作者:Pan Hongliang仅供个人学习第一章绪论参考重点:计量经济学的一般建模过程第一章课后题(1.4.5)1.什么是计量经济学?计量经济学方法与一般经济数学方法有什么区别?答:计量经济学是经济学的一个分支学科,是以揭示经济活动中客观存在的数量关系为内容的分支学科,是由经济学、统计学和数学三者结合而成的交叉学科。

计量经济学方法揭示经济活动中各个因素之间的定量关系,用随机性的数学方程加以描述;一般经济数学方法揭示经济活动中各个因素之间的理论关系,用确定性的数学方程加以描述。

4.建立与应用计量经济学模型的主要步骤有哪些?答:建立与应用计量经济学模型的主要步骤如下:(1)设定理论模型,包括选择模型所包含的变量,确定变量之间的数学关系和拟定模型中待估参数的数值范围;(2)收集样本数据,要考虑样本数据的完整性、准确性、可比性和—致性;(3)估计模型参数;(4)检验模型,包括经济意义检验、统计检验、计量经济学检验和模型预测检验。

5.模型的检验包括几个方面?其具体含义是什么?答:模型的检验主要包括:经济意义检验、统计检验、计量经济学检验、模型的预测检验。

在经济意义检验中,需要检验模型是否符合经济意义,检验求得的参数估计值的符号与大小是否与根据人们的经验和经济理论所拟订的期望值相符合;在统计检验中,需要检验模型参数估计值的可靠性,即检验模型的统计学性质;在计量经济学检验中,需要检验模型的计量经济学性质,包括随机扰动项的序列相关检验、异方差性检验、解释变量的多重共线性检验等;模型的预测检验主要检验模型参数估计量的稳定性以及对样本容量变化时的灵敏度,以确定所建立的模型是否可以用于样本观测值以外的范围。

第二章经典单方程计量经济学模型:一元线性回归模型参考重点:1.相关分析与回归分析的概念、联系以及区别?2.总体随机项与样本随机项的区别与联系?3.为什么需要进行拟合优度检验?4.如何缩小置信区间?(P46)由上式可以看出(1).增大样本容量。

计量经济学期末考试复习

计量经济学期末考试复习资料第一章绪论参考重点:计量经济学的一般建模过程第一章课后题1.4.61.什么是计量经济学计量经济学方法与一般经济数学方法有什么区别答:计量经济学是经济学的一个分支学科,是以揭示经济活动中客观存在的数量关系为内容的分支学科,是由经济学、统计学和数学三者结合而成的交叉学科;计量经济学方法揭示经济活动中各个因素之间的定量关系,用随机性的数学方程加以描述;一般经济数学方法揭示经济活动中各个因素之间的理论关系,用确定性的数学方程加以描述;4.建立与应用计量经济学模型的主要步骤有哪些答:建立与应用计量经济学模型的主要步骤如下:1设定理论模型,包括选择模型所包含的变量,确定变量之间的数学关系和拟定模型中待估参数的数值范围;2收集样本数据,要考虑样本数据的完整性、准确性、可比性和—致性;3估计模型参数;4检验模型,包括经济意义检验、统计检验、计量经济学检验和模型预测检验;6.模型的检验包括几个方面其具体含义是什么答:模型的检验主要包括:经济意义检验、统计检验、计量经济学检验、模型的预测检验;在经济意义检验中,需要检验模型是否符合经济意义,检验求得的参数估计值的符号与大小是否与根据人们的经验和经济理论所拟订的期望值相符合;在统计检验中,需要检验模型参数估计值的可靠性,即检验模型的统计学性质;在计量经济学检验中,需要检验模型的计量经济学性质,包括随机扰动项的序列相关检验、异方差性检验、解释变量的多重共线性检验等;模型的预测检验主要检验模型参数估计量的稳定性以及对样本容量变化时的灵敏度,以确定所建立的模型是否可以用于样本观测值以外的范围;第二章经典单方程计量经济学模型:一元线性回归模型参考重点:1.相关分析与回归分析的概念、联系以及区别2.总体随机项与样本随机项的区别与联系3.为什么需要进行拟合优度检验4.如何缩小置信区间P46由上式可以看出1.增大样本容量;样本容量变大,可使样本参数估计量的标准差减小;同时,在同样置信水平下,n越大,t分布表中的临界值越小;2提高模型的拟合优度;因为样本参数估计量的标准差和残差平方和呈正比,模型的拟合优度越高,残差平方和应越小;5.以一元线性回归为例,写出β的假设检验1.对总体参数提出假设H 0:=0, H1:2以原假设H0构造t统计量,3由样本计算其值4给定显着性水平,查t分布表得临界值t/2n-2 5比较,判断若 |t|> t /2n-2,则拒绝H0 ,接受H1;若 |t| t /2n-2,则拒绝H 1 ,接受H 0 ;上届重点:一元线性回归模型的基本假设、随机误差项产生的原因、最小二乘法、参数经济意义、决定系数、第二章PPT 里的表中国居民人均消费支出对人均GDP 的回归、t 检验△平方代表意义;△平方的认识、能够读懂Eviews 输出的估计结果第二章课后题1.3.9.101.为什么计量经济学模型的理论方程中必须包含随机干扰项经典模型中产生随机误差的原因答:计量经济学模型考察的是具有因果关系的随机变量间的具体联系方式;由于是随机变量,意味着影响被解释变量的因素是复杂的,除了解释变量的影响外,还有其他无法在模型中独立列出的各种因素的影响;这样,理论模型中就必须使用一个称为随机干扰项的变量宋代表所有这些无法在模型中独立表示出来的影响因素,以保证模型在理论上的科学性;3.一元线性回归模型的基本假设主要有哪些违背基本假设的模型是否不可以估计答:线性回归模型的基本假设有两大类:一类是关于随机干扰项的,包括零均值,同方差,不序列相关,满足正态分布等假设;另一类是关于解释变量的,主要有:解释变量是非随机的,若是随机变量,则与随机干扰项不相关;实际上,这些假设都是针对普通最小二乘法的;在违背这些基本假设的情况下,普通最小二乘估计量就不再是最佳线性无偏估计量,因此使用普通最小二乘法进行估计己无多大意义;但模型本身还是可以估计的,尤其是可以通过最大似然法等其他原理进行估计;假设1. 解释变量X 是确定性变量,不是随机变量;假设2. 随机误差项具有零均值、同方差和不序列相关性:E i =0 i=1,2, …,nVar i =2 i=1,2, …,nCov i, j =0 i≠j i,j= 1,2, …,n假设3. 随机误差项与解释变量X 之间不相关:CovX i , i =0 i=1,2, …,n假设4. 服从零均值、同方差、零协方差的正态分布i ~N0, 2 i=1,2, …,n假设5. 随着样本容量的无限增加,解释变量X 的样本方差趋于一有限常数;即假设6. 回归模型是正确设定的9、10题为计算题,见课本P52,答案见P17第三章 经典单方程计量经济学模型:多元线性回归模型上届重点:F 检验、t 检验 调整的样本决定系数、“多元”里为什么要对△平方系数进行调整第三章课后题1.2.7.1.多元线性回归模型的基本假设是什么在证明最小二乘估计量的无偏性和有效性的过程中,哪些基本假设起了作用答:多元线性回归模型的基本假定仍然是针对随机干扰项与针对解释变量两大类的假设;针对随机干扰项的假设有:零均值,同方差,无序列相关且服从正态分布;针对解释量的假设有;解释变量应具有非随机性,如果后随机的,则不能与随机干扰项相关;各解释变量之间不存在完全线性相关关系;在证明最小二乘估计量的无偏性中,利用了解释变量非随机或与随机干扰项不相关的假定;在有效性的证明中,利用了随机干扰项同方差且无序列相关的假定;2.在多元线性回归分析中,t检验和F检验有何不同在一元线性回归分析中二者是否有等价作用见课本P70答:在多元线性回归分析中,t检验常被用作检验回归方程中各个参数的显着性,而F检验则被用作检验整个回归关系的显着性;各解释变量联合起来对被解释变量有显着的线性关系,并不意味着每一个解释变量分别对被解释变量有显着的线性关系;在一元线性回归分析中,二者具有等价作用,因为二者都是对共同的假设——解释变量的参数等于零一一进行检验;7、9、10题为计算题,见课本P91,答案见P53第四章经典单方程计量经济学模型:放宽基本假定的模型重点掌握:参考重点:1.以多元线性回归为例说明异方差性会产生怎样的后果可能为论述题2.检验、修正异方差性的方法3.以多元线性回归为例说明序列相关会产生怎样的后果预测,矩阵表达式推到4.检验、修正序列相关的方法5.什么是DW检验法前提条件6.以多元线性回归为例说明多重共线性会产生怎样的后果7.检验、修正多重共线性的方法8.随机解释变量问题的三种分类分别造成的后果是什么9.工具变量法的前提假设1与所替代的随机解释变量高度相关2与随机干扰项不相关3与模型中其他解释变量不相关,以避免出现多重共线性上届重点:异方差、序列相关、多重共线性等违背基本假设的情况产生原因、后果、识别方式方法、、广义差分法第四章课后题1、2题为计算题,见课本P134,答案见P84第五章经典单方程计量经济学模型:专门问题上届重点:虚拟变量的含义与设定、滞后变量的含义、为何加入滞后和虚拟变量第五章课后题1.3.4.101.回归模型中引入虚拟变量的作用是什么有哪几种基本的引入方式它们各适合用于什么情况答:在模型中引入虚拟变量,主要是为了寻找某些定性因素对解释变量的影响;加法方式与乘法方式是最主要的引入方式;前者主要适用于定性因素对截距项产生影响的情况,后者主要适用于定性因素对斜率项产生影响的情况;除此外,还可以加法与乘法组合的方式引入虚拟变量,这时可测度定性因素对截距项与斜率项同时产生影响的情况;3.滞后变量模型有哪几种类型分布滞后模型使用OLS方法存在哪些问题答:滞后变量模型有分布滞后模型和自回归模型两大类,前者只有解释变量及其滞后变量作为模型的解释变量,不包含被解释变量的滞后变量作为模型的解释变量;而后者则以当期解释变量与被解释变量的若干期滞后变量作为模型的解释变量;分布滞后模型有无限期的分布滞后模型和有限期的分布滞后模型;自回归模型又以Coyck模型、自适应预期模型和局部调整模型最为多见;分布滞后模型使用OLS法存在以下问题:1对于无限期的分布滞后模型,由于样本观测值的有限性,使得无法直接对其进行估计;2对于有限期的分布滞后模型,使用OLS方法会遇到:没有先验准则确定滞后期长度,对最大滞后期的确定往往带有主观随意性;如果滞后期较长,由于样本容量有限,当滞后变量数目增加时,必然使得自由度减少,将缺乏足够的自由度进行估计和检验;同名变量滞后值之间可能存在高度线性相关,即模型可能存在高度的多重共线性;4.产生模型设定偏误的主要原因是什么模型设定偏误的后果以及检验方法有哪些答:产生模型设定偏误的原因主要有:模型制定者不熟悉相应的理论知识;对经济问题本身认识不够或不熟悉前人的相关工作:模型制定者手头没有相关变量的数据;解释变量无法测量或数据本身存在测量误差;模型设定偏误的后果有:1如果遗漏了重要的解释变量,会造成OLS估计量在小样本下有偏,在大样本下非一致;对随机干扰项的方差估计也是有偏的;2如果包含了无关的解释变量,尽管OLS估计量具有无偏性与一致性,但不具有最小方差性;3如果选择了错误的函数形式,则后果是全方位的,不但会造成估计的参数具有完全不同的经济意义,而且估计结果也不同;对模型设定偏误的检验方法有:检验是否含有无关变量,可以使用t检验与F 检验完成:检验是否有相关变量的遗漏或函数形式设定偏误,可以使用残差图示法,Ramsey提出的RESET检验来完成;10.简述约化建模理论与传统理论的异同点答:Hendry的约化建模理论的核心是“从一般到简单”的建模思想,即首先提出一个包括各种因素在内的“一般”模型,然后再通过观测数据,利用各种检验对模型进行检验并化简,最后得到一个相对简单的模型;传统建模理论的主导思想是“从简单到复杂”的建模思想,它首先提出一个简单的模型,然后从各种可能的备选变量中选择适当的变量进入模型,最后得到一个与数据拟合较好的较为复杂的模型;从二者的主要联系上看,它们都以对经济现象的解释为目标,以已有的经济理论为建模依据,以对数据的拟合程度作为模型优劣的重要的判定标准之一,也都有若干检验标推;从二者的主要区别上看,传统的建模理论往往更依赖于某种单一的经济理论,旧“从一般到简单”的建模理论则更注重将各种不同经济理论纳入到最初的“一般”模型中,甚至更多地是从直觉和经验来建立“一般”的模型;尽管两者都有若干种检验标准,但约化建模理论从实践上有更大量的诊断性检验来看每一步建模的可行性,或寻找改善模型的路径:与传统建模实践中存在的过渡“数据开采”问题相比,由于约化建模理论的初估模型是一个包括所有可能变量的“一般”模型,因此也就避免了过度的“数据开采”问题;另外,由于初始模型的“一般”性,所有研究者在建模的初期往往有着相同的“起点”,因此,在相同的约化程序下,最后得到的最终模型也应该是相同的;而传统建模实践中对同一经济问题往往有各种不同经济理论来解释,如果不同的研究者采用不同的经济理论建模,得到的最终模型也会不同;当然,由于约化建模理论有更多的检验,使得建模过程更复杂,相比之下,传统建模方法则更加“灵活”;第六章联立方程计量经济学模型理论与方法上届重点:内生变量、外生变量、先定变量、结构式模型、简化式模型、参数关系体系、模型识别第六章课后题1.2.3.1.为什么要建立联立方程计量经济学模型联立方程计量经济学模型适用于什么样的经济现象答:经济现象是极为复杂的,其中诸因素之间的关系,在很多情况下,不是单一方程所能描述的那种简单的单向因果关系,而是相互依存,互为因果的,这时,就必须用联立的计量经济学方程才能描述清楚;所以与单方程适用于单一经济现象的研究相比,联立方程计量经济学模型适用于描述复杂的经济现象,即经济系统;2.联立方程计量经济学模型的识别状况可以分为几类其含义各是什么答:联立方程计量经济学模型的识别状况可以分为可识别和不可识别,可识别又分为恰好识别和过度识别;如果联立方程计量经济学模型中某个结构方程不具有确定的统计形式,则称该方程为不可识别,或者根据参数关系体系,在已知简化式参数估计值时,如果不能得到联立方程计量经济学模型中某个结构方程的确定的结构参数估计值,称该方程为不可识别;如果一个模型中的所有随机方程都是可以识别的,则认为该联立方程计量经济学模型系统是可以识别的;反过来,如果一个模型系统中存在一个不可识别的随机方程,则认为该联立方程汁量经济学模型系统是不可以识别的;如果某一个随机方程具有唯一一组参数估计量,称其为恰好识别;如果某一个随机方程具有多组参数估计量,称其为过度识别;3.联立方程计量经济学模型的单方程估计有哪些主要方法其适用条件和统计性质各是什么答:单方程估计的主要方法有:狭义的工具变量法IV,间接最小二乘法ILS,两阶段最小二乘法2SLS;狭义的工具变量法IV和间接最小二乘法ILS只适用于恰好识别的结构方程的估计;两阶段最小二乘法2SLs既适用于恰好识别的结构方程,又适用于过度识别的结构方程;用工具变量法估计的参数,一般情况下,在小样本下是有偏的,但在大样本下是渐近无偏的;如果选取的工具变量与方程随机干扰项完全不相关,那么其参数估计量是无偏估计量;对于间接最小二乘法,对简化式模型应用普通最小二乘法得到的参数估计量具有线性性、无偏性、有效性;通过多数关系体系计算得到结构方程的结构参数估计量在小样本下是有偏的,在大样本下是渐近无偏的;采用二阶段最小二乘法得到结构方程的结构参数估计量在小样本下是有偏的,在大样本下是渐近无偏的;补充资料计算题一给出多元线性回归的结果1.判断模型估计的结果如何,拟合效果如何2.说明每一个参数所代表的经济意义3.判断有没有违背四个基本假设计算题二给出数值,计算:1.t检验,F检验的自由度2.在给定显着性水平下参数是否显着3.估计值是有偏、无偏、有效计算题三加入虚拟变量D1,D2,D3问:虚拟变量的经济含义。

第五章-单方程计量经济学应用模型试题及答案

第五章单方程计量经济学应用模型一、填空题:1.当所有商品的价格不变时,收入变化1%所引起的第i 种商品需求量的变化百分比叫做需求的 .2.对于生活必需品,需求的收入弹性的取值区间为,需求的自价格弹性的取值区间为。

3.当收入和其他商品的价格不变时,第j种商品价格变化1%所引起的第i种商品需求量的变化百分比,叫做需求的 .4.替代品的需求互价格弹性0;互补品的需求互价格弹性0;无关商品的需求互价格弹性0。

5.吉芬商品的需求自价格弹性0.6.西方国家发展的需求函数模型的理论模型,是由函数在最大化下导出的。

而对数线性需求函数模型和线性需求函数模型则是由拟合得到的。

7.在线性支出系统需求函数模型中,表示总,表示第i种商品的需求量,表示第i种商品的边际份额。

8.在扩展的线性支出系统需求函数模型中,表示,表示第i种商品的需求量,表示第i种商品的消费倾向。

9.在绝对收入假设消费函数模型()中,参数α表示,且α0;,参数β1<0,表示递减的边际消费倾向。

10.在绝对收入假设消费函数模型()中,参数β10,以反映边际消费倾向规律.11.对于某些特殊商品,随着自身价格的上升,人们对这些商品的需求量将上升,这种商品在经济学中叫做。

12.在“不可逆性”假设消费函数模型()中,待估参数α0反映当前的边际消费倾向,其取值范围是;待估参数α1反映曾经达到的最高收入水平对当前消费的影响,其取值范围是。

13.在“不可逆性”假设消费函数模型()中,待估参数α0反映当前的,其取值范围是;待估参数α1反映曾经达到的最高收入水平对当前消费的影响,其取值范围是。

14.在“示范性”假设消费函数模型()中,待估参数α0反映个人的边际消费倾向,其取值范围是;α1反映群体平均收入水平对个人消费的影响,其取值范围是。

15.在生命周期假设消费函数模型()中,待估参数α1的取值范围是;α2的取值范围是。

16.在中性技术进步中,如果要素之比K/L不随时间变化,则称为中性技术进步;如果劳动产出率不随时间变化,则称为索洛中性技术进步;如果资本产出率Y/K不随时间变化,则称为中性技术进步.17.线性生产函数模型假设资本K与劳动L之间是可以替代的,要素替代弹性为。

《计量经济学》期末考试复习资料

《计量经济学》期末考试复习资料第一章绪论参考重点:计量经济学的一般建模过程第一章课后题(1.4。

6)1。

什么是计量经济学?计量经济学方法与一般经济数学方法有什么区别?答:计量经济学是经济学的一个分支学科,是以揭示经济活动中客观存在的数量关系为内容的分支学科,是由经济学、统计学和数学三者结合而成的交叉学科。

计量经济学方法揭示经济活动中各个因素之间的定量关系,用随机性的数学方程加以描述;一般经济数学方法揭示经济活动中各个因素之间的理论关系,用确定性的数学方程加以描述。

4。

建立与应用计量经济学模型的主要步骤有哪些?答:建立与应用计量经济学模型的主要步骤如下:(1)设定理论模型,包括选择模型所包含的变量,确定变量之间的数学关系和拟定模型中待估参数的数值范围;(2)收集样本数据,要考虑样本数据的完整性、准确性、可比性和-致性;(3)估计模型参数;(4)检验模型,包括经济意义检验、统计检验、计量经济学检验和模型预测检验。

6。

模型的检验包括几个方面?其具体含义是什么?答:模型的检验主要包括:经济意义检验、统计检验、计量经济学检验、模型的预测检验.在经济意义检验中,需要检验模型是否符合经济意义,检验求得的参数估计值的符号与大小是否与根据人们的经验和经济理论所拟订的期望值相符合;在统计检验中,需要检验模型参数估计值的可靠性,即检验模型的统计学性质;在计量经济学检验中,需要检验模型的计量经济学性质,包括随机扰动项的序列相关检验、异方差性检验、解释变量的多重共线性检验等;模型的预测检验主要检验模型参数估计量的稳定性以及对样本容量变化时的灵敏度,以确定所建立的模型是否可以用于样本观测值以外的范围.第二章经典单方程计量经济学模型:一元线性回归模型参考重点:1。

相关分析与回归分析的概念、联系以及区别?2。

总体随机项与样本随机项的区别与联系?3.为什么需要进行拟合优度检验?4.如何缩小置信区间?(P46)由上式可以看出(1).增大样本容量。

单方程计量经济学模型经典单方程计量经济学模型

• 概念:

在给定解释变量Xi条件下被解释变量Yi的期望 轨迹称为总体回归线(population regression line), 或更一般地称为总体回归曲线(population regression curve)。

相应的函数:

E (Y | X i ) f ( X i )

称为(双变量)总体回归函数(population regression function, PRF)。

(*)式称为总体回归函数(方程)PRF的随机设定 形式。表明被解释变量除了受解释变量的系统性影响 外,还受其他因素的随机性影响。 由于方程中引入了随机项,成为计量经济学模型, 因此也称为总体回归模型。

为什么要引入随机扰动项

• 模型中引入反映不确定因素影响的随 机扰动项μ 的目的在于使模型更符合客观 经济活动实际。 • 干扰项是从模型中省略下来而又集体 地影响着Y地全部变量地替代物

例2.1中,个别家庭的消费支出为:

(*) 即,给定收入水平Xi ,个别家庭的支出可表示为两部分之和: (1)该收入水平下所有家庭的平均消费支出E(Y|Xi),称为 系统性(systematic)或确定性(deterministic)部分。 (2)其他随机或非确定性(nonsystematic)部分i。

简单线性需求函数——不可能包罗万象地 引入全部影响变量

• 我们以最简单的线性需求函数为例进行分析。 • Qd=b0+b1X1 • 理论分析和实践经验表明,某种商品需求量 不仅趋近于价格,而且趋近于替代商品的价格X2, 消费者收入X3和消费者偏好X4等等。将所有对需 求量有影响的个变量引入方程: • Qd=b0+b1X1+b2X2+b3X3+b4X4++bkXk • 即使如此也还可能有其他次要因素影响需求 量,譬如社会风尚,心理变化甚至天气等等。总 之,不可能巨细无遗地全部都引入。

计量经济学第五章 专门问题-滞后变量模型

•递减型: 即认为权数是递减的, X的近期值对Y的影响较 远期值大。 如消费函数中,收入的近期值对消费的影响作 用显然大于远期值的影响。 例如:滞后期为 3的一组权数可取值如下: 1/2, 1/4, 1/6, 1/8

则新的线性组合变量为:

W 1t 1 1 1 1 X t X t 1 X t 2 X t 3 2 4 6 8

《计量经济学》

《Econometrics》 《经济计量学》

1

5.2 滞后变量模型

一、滞后变量模型 二、分布滞后模型的参数估计 三、自回归模型的参数估计 四、格兰杰因果关系检验

一、滞后变量模型

在经济运行过程中,广泛存在时间滞后效应。某些经 济变量不仅受到同期各种因素的影响,而且也受到过 去某些时期的各种因素甚至自身的过去值的影响。 通常把这种过去时期的,具有滞后作用的变量叫做滞 后变量(Lagged Variable),含有滞后变量的模型称 为滞后变量模型。 滞后变量模型考虑了时间因素的作用,使静态分析的 问题有可能成为动态分析。含有滞后解释变量的模型 ,又称动态模型(Dynamical Model)。

有限自回归分布滞后模型:滞后期长度有限

无限自回归分布滞后模型:滞后期无限

(1)分布滞后模型(distributed-lag model)

分布滞后模型:模型中没有滞后被解释变量, 仅有解释变量X的当期值及其若干期的滞后值:

Yt i X t i t

i 0 s

0:短期(short-run)或即期乘数(impact multiplier), 表示本期X变化一单位对Y平均值的影响程度。 i (i=1,2…,s):动态乘数或延迟系数,表示各 滞后期X的变动对Y平均值影响的大小。

计量经济学第五章(新)

利用Eviews得回归方程为:

ˆ ln y 1.6524 0.3397 ln x1 0.9460 ln x2

t = (-2.73) p= (0.0144*) R2=0.995 (1.83) (0.085) (9.06) (0.000**)

对回归方程解释如下:斜率系数0.3397表示 产出对劳动投入的弹性,即表明在资本投入保持 不变的条件下,劳动投入每增加一个百分点,平 均产出将增加0.3397个百分点。同样地,在劳动 投入保持不变的条件下,资本投入每增加一个百 分点,产出将平均增加0.8640个百分点。两个弹 性系数相加为规模报酬参数,其数值等于1.1857 ,表明墨西哥经济的特征是规模报酬递增的(如 果数值等于1,属于规模报酬不变;小于1,则属 于规模报酬递减)。

20.5879 z 1 20.5879 x (4.6794 ) (4.3996 ** )

3、半对数模型和双对数模型

形式为:

ln y 0 1 x u y 0 1 ln x u

的模型称为半对数模型。 把形式为:

ln y 0 1 ln x u

即可利用多元线性回归分析的方法处理了。

例如,描述税收与税率关系的拉弗曲线:抛物线 t = a + b r + c r2 c<0

t:税收;

r:税率

设 z1 = r, z 2 = r2, 则原方程变换为 s = a + b z1 + c z 2 c<0

例 某生产企业在1981-1995年间每年的产量和总成本如下 表,试用回归分析法确定其成本函数。

表5-1 墨西哥的实际GDP、就业人数和实际固定资本

年份 1955 1956 1957 1958 1959 1960 1961 1962 1963 1964 1965 1966 1967 1968 1969 1970 1971 1972 1973 1974 GDP 114043 120410 129187 134705 139960 150511 157897 165286 178491 199457 212323 226977 241194 260881 277498 296530 306712 329030 354057 374977 就业人数 8310 8529 8738 8952 9171 9569 9527 9662 10334 10981 11746 11521 11540 12066 12297 12955 13338 13738 15924 14154 固定资产 182113 193749 205192 215130 225021 237026 248897 260661 275466 295378 315715 337642 363599 391847 422382 455049 484677 520533 561531 609825

《计量经济学》期末考试复习

《计量经济学》期末考试复习资料第一章绪论参考重点:计量经济学的一般建模过程第一章课后题(1.4.6)1.什么是计量经济学?计量经济学方法与一般经济数学方法有什么区别?答:计量经济学是经济学的一个分支学科,是以揭示经济活动中客观存在的数量关系为内容的分支学科,是由经济学、统计学和数学三者结合而成的交叉学科。

计量经济学方法揭示经济活动中各个因素之间的定量关系,用随机性的数学方程加以描述;一般经济数学方法揭示经济活动中各个因素之间的理论关系,用确定性的数学方程加以描述。

4.建立与应用计量经济学模型的主要步骤有哪些?答:建立与应用计量经济学模型的主要步骤如下:(1)设定理论模型,包括选择模型所包含的变量,确定变量之间的数学关系和拟定模型中待估参数的数值范围;(2)收集样本数据,要考虑样本数据的完整性、准确性、可比性和—致性;(3)估计模型参数;(4)检验模型,包括经济意义检验、统计检验、计量经济学检验和模型预测检验。

6.模型的检验包括几个方面?其具体含义是什么?答:模型的检验主要包括:经济意义检验、统计检验、计量经济学检验、模型的预测检验。

在经济意义检验中,需要检验模型是否符合经济意义,检验求得的参数估计值的符号与大小是否与根据人们的经验和经济理论所拟订的期望值相符合;在统计检验中,需要检验模型参数估计值的可靠性,即检验模型的统计学性质;在计量经济学检验中,需要检验模型的计量经济学性质,包括随机扰动项的序列相关检验、异方差性检验、解释变量的多重共线性检验等;模型的预测检验主要检验模型参数估计量的稳定性以及对样本容量变化时的灵敏度,以确定所建立的模型是否可以用于样本观测值以外的范围。

第二章经典单方程计量经济学模型:一元线性回归模型参考重点:1.相关分析与回归分析的概念、联系以及区别?2.总体随机项与样本随机项的区别与联系?3.为什么需要进行拟合优度检验?4.如何缩小置信区间?(P46)由上式可以看出(1).增大样本容量。

第五章 经典单方程计量经济学模型:专门问题

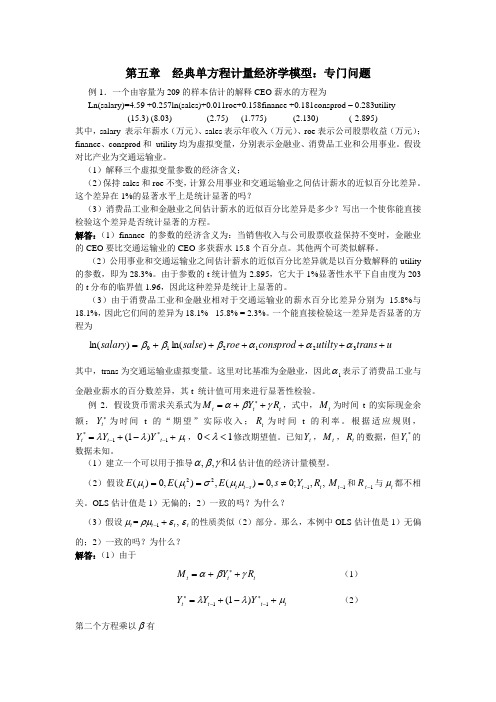

第五章 经典单方程计量经济学模型:专门问题例1.一个由容量为209的样本估计的解释CEO 薪水的方程为Ln(salary)=4.59 +0.257ln(sales)+0.011roe+0.158finance +0.181consprod – 0.283utility (15.3) (8.03) (2.75) (1.775) (2.130) (-2.895)其中,salary 表示年薪水(万元)、sales 表示年收入(万元)、roe 表示公司股票收益(万元);finance 、consprod 和 utility 均为虚拟变量,分别表示金融业、消费品工业和公用事业。

假设对比产业为交通运输业。

(1)解释三个虚拟变量参数的经济含义;(2)保持sales 和roe 不变,计算公用事业和交通运输业之间估计薪水的近似百分比差异。

这个差异在1%的显著水平上是统计显著的吗?(3)消费品工业和金融业之间估计薪水的近似百分比差异是多少?写出一个使你能直接检验这个差异是否统计显著的方程。

解答:(1)finance 的参数的经济含义为:当销售收入与公司股票收益保持不变时,金融业的CEO 要比交通运输业的CEO 多获薪水15.8个百分点。

其他两个可类似解释。

(2)公用事业和交通运输业之间估计薪水的近似百分比差异就是以百分数解释的utility 的参数,即为28.3%。

由于参数的t 统计值为-2.895,它大于1%显著性水平下自由度为203的t 分布的临界值1.96,因此这种差异是统计上显著的。

(3)由于消费品工业和金融业相对于交通运输业的薪水百分比差异分别为15.8%与18.1%,因此它们间的差异为18.1% - 15.8% = 2.3%。

一个能直接检验这一差异是否显著的方程为u trans utilty consprod roe salse salary ++++++=321210)ln()ln(αααβββ 其中,trans 为交通运输业虚拟变量。

虚拟变量模型

王中昭制作主要内容:§5.1 虚拟变量模型第五章经典单方程计量经济学模型:专门问题§5.1 、虚拟变量模型王中昭制作一、什么叫虚拟变量•在回归模型中,除了定量变量外,有时还必须引入一些不可量化的经济变量,例如,研究职工的收入问题,需考虑到职工的受教育程度,研究冷饮的需求量或某个旅游胜地的旅游人数,需引入季节因素。

这些都是非量化因素,但又非常重要,需引入模型中。

这些不可量化因素可称为虚拟变量。

•一般地,在模型中的定性变量称为虚拟变量。

或称为二元变量或分类变量等等。

用D表示虚拟变量,以强调它与其它定量变量的区别。

二、引入虚拟变量的方式与特点王中昭制作•①、加法方式:虚拟变量与各解释变量之间存在相加关系。

•特点:模型的截距不同,斜率相同。

•例如:Y=a1+a2D t+b1X t+μtt•当D=1时,截距=a1+a2;t•当D=0时,截距=a1t•②、乘法方式:虚拟变量与各解释变量之间存在相乘关系。

•特点:模型的截距相同,斜率不同。

•例如:Y=a1+ b1X t+b2D t*X t+μtt•当D=1时,斜率=b1+b2;t•当D=0时,斜率=b王中昭制作•③、混合方式:虚拟变量与各解释变量之间同时存在相乘和相加关系。

•特点:模型的截距和斜率均不相同。

•例如:Y t=a1+a2D t+b1X t+b2D t*X t+μt•当Dt =1时,截距=a1+a2,斜率=b1+b2;•当Dt=0时,截距=a1,斜率=b1。

王中昭制作•还可将多个虚拟变量引入模型中以考察多种“定性”因素的影响。

一个以性别为虚拟变量考察企业职工薪金的模型:D 1为性别,D 2为学历。

ii i D D X Y μββββ++++=231210⎩⎨⎧=012D 本科及以上学历本科以下学历职工薪金的加法方式引入的模型为:其中:Y 为企业职工的薪金,X 为工龄,D 1=1,若是男性,D 1=0,若是女性。

王中昭制作引入虚拟变量的作用是:消除异常值、体现其它重要的非量化因素对因变量的影响(如:转折点、季节因素、政策因素、教育程度、民族、性别、地区和资料分组等)、提高模型的可靠性。

计量经济学名词解释与问答题

一:名词解释第二章:(1)总体回归函数(2)样本回归函数(3)拟合优度检验(4)线性回归模型(5)残差平方和(6)回归平方和第三章:(7)多元线性回归模型(8)受约束回归(9)无约束回归(10)调整的多元可决系数2R 第四章:(11)异方差性(12)多重共线性(13)序列相关性(14)随机解释变量问题(15)D.W.检验(16)广义最小二乘法第五章:(17)虚拟变量(18)滞后变量(19)自回归模型(20)分布滞后模型问答题:第一章:绪论1、什么是计量经济学?2、计量经济学方法与一般经济数学方法有什么区别?3、模型的检验包括哪些方面?4、计量经济模型分析经济问题的基本步骤。

第二章:一元线性回归模型5、线性回归模型,1,2,,i i i Y X i n αβμ=++= 的零均值假设是否可以表示为110n i i n μ==∑?为什么? 6、为什么计量经济学模型的理论方程中必须包含随机干扰项?7、简述相关分析和回归分析的联系与区别。

8、以一元线性回归为例叙述普通最小二乘回归的基本原理。

9、一元线性回归模型的基本假设主要有哪些?违背基本假设的计量经济学模型是否就不可以估计?第三章 多元线性回归模型10、在多元线性回归分析中,t 检验与F 检验有何不同?在一元线性回归分析中两者是否有等价的作用?11、为什么说对模型参数施加约束条件后,其回归的残差平方和一定不比未施加约束的残差平方和小?在什么条件下,受约束回归与无约束回归的结果相同?12、多元线性回归模型和一元线性回归模型有哪些区别?13、在多元线性回归模型中,为什么说最小二乘估计量是最优的线性无偏估计量?对于多元线性回归最小二乘估计的正规方程组,能解出惟一的参数估计的条件是什么?第四章:放宽基本假定的模型14、使用加权最小二乘法必须先进行异方差性检验吗?15、简述D.W.检验的步骤。

16、什么是多重共线性,检验多重共线性的的方法思路是什么?有哪些克服方法?17、试比较说明模型存在异方差时,OLS与加权最小二乘法的区别与联系。

单方程计量经济学应用模型

单方程计量经济学应用模型引言单方程计量经济学应用模型是经济学中常用的一种分析工具,它通过建立和估计单个经济变量〔即单方程模型〕的数学关系,来研究经济现象之间的因果关系。

本文将介绍单方程计量经济学应用模型的根本原理和常见的应用案例。

模型根本原理单方程计量经济学应用模型的根本原理是建立一个经济变量Y与其他相关变量X之间的数学关系。

这个数学关系通常采用线性回归模型来表示,即:Y = β0 + β1X1 + β2X2 + … + βnXn + ε其中,Y是被解释变量〔也称为因变量〕,X1, X2, …, Xn是解释变量〔也称为自变量〕,β0, β1, β2, …, βn是回归系数,ε是误差项。

通过对经济数据进行统计分析,我们可以估计出这些回归系数的值,从而得到关于经济现象之间的因果关系的量化结果。

应用案例消费者支出模型消费者支出是宏观经济中的一个重要变量,在经济政策制定和预测分析中起着重要的作用。

通过建立消费者支出模型,我们可以研究消费者支出与其他经济变量之间的关系,并预测未来的消费者支出水平。

消费者支出模型常常包括收入、利率、通货膨胀等变量作为解释变量,以消费者支出作为被解释变量。

通过对历史数据进行回归分析,我们可以估计出这些变量对消费者支出的影响,并进行预测。

投资决策模型投资是经济中的另一个重要变量,对经济增长和资源配置起着重要作用。

通过建立投资决策模型,我们可以研究投资与其他经济变量之间的关系,并预测未来的投资水平。

投资决策模型常常包括利率、企业利润、经济增长等变量作为解释变量,以投资作为被解释变量。

通过对历史数据进行回归分析,我们可以估计出这些变量对投资的影响,并进行预测。

价格影响模型价格影响模型是研究价格与其他经济变量之间的关系的重要工具。

通过建立价格影响模型,我们可以研究价格与供应、需求等因素之间的关系,并分析价格变动对经济的影响。

价格影响模型常常包括供应量、需求量、生产本钱等变量作为解释变量,以价格作为被解释变量。

(NEW)李子奈《计量经济学》(第3版)课后习题详解

目 录第1章 绪 论第2章 经典单方程计量经济学模型:一元线性回归模型第3章 经典单方程计量经济学模型:多元线性回归模型第4章 经典单方程计量经济学模型:放宽基本假定的模型第5章 经典单方程计量经济学模型:专门问题第6章 联立方程计量经济学模型:理论与方法第7章 扩展的单方程计量经济学模型第8章 时间序列计量经济学模型第9章 计量经济学应用模型第1章 绪 论1什么是计量经济学?计量经济学方法与一般经济数学方法有什么区别?答:(1)计量经济学是经济学的一个分支学科,以揭示经济活动中客观存在的数量关系为主要内容,是由经济理论、统计学和数学三者结合而成的交叉学科。

(2)计量经济学方法通过建立随机的数学方程来描述经济活动,并通过对模型中参数的估计来揭示经济活动中各个因素之间的定量关系,是对经济理论赋予经验内容;而一般经济数学方法是以确定性的数学方程来描述经济活动,揭示的是经济活动中各个因素之间的理论关系。

2计量经济学的研究对象和内容是什么?计量经济学模型研究的经济关系有哪两个基本特征?答:(1)计量经济学的研究对象是经济现象,主要研究的是经济现象中的具体数量规律,即是利用数学方法,依据统计方法所收集和整理到的经济数据,对反映经济现象本质的经济数量关系进行研究。

(2)计量经济学的内容大致包括两个方面:一是方法论,即计量经济学方法或理论计量经济学;二是应用计量经济学。

任何一项计量经济学研究和任何一个计量经济学模型赖以成功的三要素是理论、方法和数据。

(3)计量经济学模型研究的经济关系的两个基本特征是随机关系和因果关系。

3为什么说计量经济学在当代经济学科中占据重要地位?当代计量经济学发展的基本特征与动向是什么?答:(1)计量经济学自20世纪20年代末30年代初形成以来,无论在技术方法还是在应用方面发展都十分迅速,尤其是经过20世纪50年代的发展阶段和60年代的扩张阶段,使其在经济学科占据重要的地位,主要表现在:①在西方大多数大学和学院中,计量经济学的讲授已成为经济学课程表中最具有权威的一部分;②从1969~2003年诺贝尔经济学奖的53位获奖者中有10位是与研究和应用计量经济学有关;③计量经济学方法与其他经济数学方法结合应用得到了长足的发展。

计量经济学课件-5.1.第五章经典单方程计量经济学模型

• 高中:

E ( Y i|X i , D 1 1 , D 2 0 ) ( 0 2 ) 1 X i

• 大学及其以上: E ( Y i|X i , D 1 0 , D 2 1 ) ( 0 3 ) 1 X i

假定3>2,其几何意义:

大 学 教 育

保 健

高 中 教 育

支 出

低 于 中 学 教 育

一个以性别为虚拟变量考察企业职工薪金的模型:

Y i01 X i2 D ii

其中:Yi为企业职工的薪金,Xi为工龄, Di=1,若是男性,Di=0,若是女性。

二、虚拟变量的引入

• 虚拟变量做为解释变量引入模型有两种基本方式: 加法方式和乘法方式。

1、加法方式

上述企业职工薪金模型中性别虚拟变量的引入采 取了加法方式。

•女职工本科以下学历的平均薪金:

E ( Y i|X i,D 1 0 ,D 2 0 ) 0 1 X i

•男职工本科以下学历的平均薪金:

E ( Y i|X i , D 1 1 , D 2 0 ) ( 0 2 ) 1 X i

•女职工本科以上学历的平均薪金:

E ( Y i|X i , D 1 0 , D 2 1 ) ( 0 3 ) 1 X i

表 5.1.1

储蓄 281 399.5 523.7 675.4 892.5 1214.7 1622.6 2237.6 3073.3 3801.5 5146.9 7034.2

1979~2001 年中国居民储蓄与收入数据(亿元)

GNP 4038.2

90年后 1991

储蓄 9107

4517.8

1992

11545.4

在该模型中,如果仍假定E(i)=0,则 企业女职工的平均薪金为:

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Yi 0 1 X i 2 Di i

其中:Yi为企业职工的薪金,Xi为工龄, Di=1,若是男性,Di=0,若是女性。

二、虚拟变量的引入

• 虚拟变量做为解释变量引入模型有两种基本方式: 加法方式和乘法方式。

1、加法方式

上述企业职工薪金模型中性别虚拟变量的引入采 取了加法方式。

反常年份:

E(Ct | X t , Dt 0) 0 1 X t

当截距与斜率发生变化时,则需要同时引入加 法与乘法形式的虚拟变量。

• 例5.1.1,考察1990年前后的中国居民的总储蓄-收 入关系是否已发生变化。

表5.1.1中给出了中国1979~2001年以城乡储蓄存 款余额代表的居民储蓄以及以GNP代表的居民收入 的数据。

1 春季 D1t 0 其他

1 夏季 D2t 0 其他

1 秋季 D3t 0 其他

则冷饮销售量的模型为:

Yt 0 1 X1t k X kt 1D1t 2 D2t 3 D3t t

• 在上述模型中,若再引入第四个虚拟变量

1 冬季 D4t 0 其他

则冷饮销售模型变量为:

Yt 0 1 X1t k X kt 1D1t 2 D2t 3 D3t 4 D4t t

可分别表示1990年后期与前期的储蓄函数。

在统计检验中,如果4=0的假设被拒绝,则说 明两个时期中储蓄函数的斜率不同。

• 具体的回归结果为:

Yˆi 15452 0.8881Xi 13802.3Di 0.4765Di Xi

(-6.11) (22.89) (4.33) (-2.55)

R 2 =0.9836

10201.4

1998

53407.5

11954.5

1999

59621.8

14922.3

2000

64332.4

16917.8

2001

73762.4

18598.4

GNP

21662.5 26651.9 34560.5 46670.0 57494.9 66850.5 73142.7 76967.2 80579.4 88228.1 94346.4

由3与4的t检验可知:参数显著地不等于0,强 烈示出两个时期的回归是相异的,

储蓄函数分别为:

1990年前: 1990年后:

Yˆi 1649.7 0.4116Xi Yˆi 15452 0.8881Xi

3、临界指标的虚拟变量的引入

在经济发生转折时期,可通过建立临界指标的虚 拟变量模型来反映。

例如,进口消费品数量Y主要取决于国民收入X 的多少,中国在改革开放前后,Y对X的回归关系明 显不同。

当t<t*=1979年, Yˆt ˆ0 ˆ1Xt

当tt*=1979年,

Yˆt

(ˆ0

ˆ2

X

* i

)

(ˆ1

ˆ2 )X t

三、虚拟变量的设置原则

虚拟变量的个数须按以下原则确定:

每一定性变量所需的虚拟变量个数要比该定性变 量的类别数少1,即如果有m个定性变量,只在模型 中引入m-1个虚拟变量。

例。已知冷饮的销售量Y除受k种定量变量Xk的影 响外,还受春、夏、秋、冬四季变化的影响,要考察 该四季的影响,只需引入三个虚拟变量即可:

(3) 1=1 ,但22 ,即两个回归的差异仅在其斜率, 称为汇合回归(Concurrent Regressions);

(4) 11,且22 ,即两个回归完全不同,称为相 异回归(Dissimilar Regressions)。

可以运用邹氏结构变化的检验。这一问题也可通过 引入乘法形式的虚拟变量来解决。

2、乘法方式

• 加法方式引入虚拟变量,考察:截距的不同,

• 许多情况下:往往是斜率就有变化,或斜率、截 距同时发生变化。

• 斜率的变化可通过以乘法的方式引入虚拟变量来 测度。

例:根据消费理论,消费水平C主要取决于收入水 平Y,但在一个较长的时期,人们的消费倾向会发生 变化,尤其是在自然灾害、战争等反常年份,消费 倾向往往出现变化。这种消费倾向的变化可通过在 收入的系数中引入虚拟变量来考察。

90年前 1979 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990

表 5.1.1

储蓄 281 399.5 523.7 675.4 892.5 1214.7 1622.6 2237.6 3073.3 3801.5 5146.9 7034.2

1979~2001 年中国居民储蓄与收入数据(亿元)

GNP

90年后

储蓄

4038.2

1991

9107

4517.8

1992

11545.4

4860.3

1993

14762.4

5301.8

1994

21518.8

5957.4

1995

29662.3

7206.7

1996

38520.8

8989.1

1997

46279.8

E(Yi | X i , D1 1, D2 0) (0 2 ) 1 X i

• 大学及其以上: E(Yi | X i , D1 0, D2 1) (0 3 ) 1 X i

假定3>2,其几何意义:

大学教育

保健

高中教育

支出

低于中学教育

收入

• 还可将多个虚拟变量引入模型中以考察多种“定 性”因素的影响。

0

0

1

0

0 0 0 1

0

1

0

0

1 0 0 0

0

β

1 k

1

α

2 3 4

显然,(X,D)中的第1列可表示成后4列的线性组合, 从而(X,D)不满秩,参数无法唯一求出。

这就是所谓的“虚拟变量陷井”,应避免。

• 但也有一些影响经济变量的因素无法定量度量, 如:职业、性别对收入的影响,战争、自然灾害 对GDP的影响,季节对某些产品(如冷饮)销售 的影响等等。

• 为了在模型中能够反映这些因素的影响,并提高 模型的精度,需要将它们“量化”,

这种“量化”通常是通过引入“虚拟变量”来 完成的。根据这些因素的属性类型,构造只取“0” 或“1”的人工变量,通常称为虚拟变量(dummy variables),记为D。

其矩阵形式为:

Y (X,D)α β μ

如果只取六个观测值,其中春季与夏季取了 两次,秋、冬各取到一次观测值,则式中的:

1 X 11 1 X 12 (X,D) 1 X13 1 X 14 1 X 15 1 X 16

X k1 X k2 X k3 X k4 X k5 X k6

1 0 0 0 0 1 0 0

这时,可以t*=1979年为转折期,以1979年的国 民收入Xt*为临界值,设如下虚拟变量:

1 Dt 0

t t* t t*

则进口消费品的回归模型可建立如下:

Yt

0

1X t

2(Xt

X

* t

)Dt

t

OLS法得到该模型的回归方程为

Yˆt

ˆ0

ˆ1 X t

ˆ2 (X t

X

* t

)Dt

则两时期进口消费品函数分别为:

以Y为储蓄,X为收入,可令:

• 1990年前: Yi=1+2Xi+1i

i=1,2…,n1

• 1990年后: Yi=1+2Xi+2i

i=1,2…,n2

则有可能出现下述四种情况中的一种:

(1) 1=1 ,且2=2 ,即两个回归相同,称为重合回 归(Coincident Regressions);

(2) 11 ,但2=2 ,即两个回归的差异仅在其截距, 称为平行回归(Parallel Regressions);

如,设

1 Dt 0

正常年份 反常年份

消费模型可建立如下:

Ct 0 1 X t 2 Dt X t t

• 这里,虚拟变量D以与X相乘的方式引入了模型中, 从而可用来考察消费倾向的变化。

• 假定E(i)= 0,上述模型所表示的函数可化为: 正常年份:

E(Ct | X t , Dt 1) 0 (1 2 ) X t

• 例如,反映文程度的虚拟变量可取为: Байду номын сангаас, 本科学历

D= 0, 非本科学历

一般地,在虚拟变量的设置中:

• 基础类型、肯定类型取值为1;

• 比较类型,否定类型取值为0。

概念:

同时含有一般解释变量与虚拟变量的模型称为虚拟 变 量 模 型 或 者 方 差 分 析 ( analysis-of variance: ANOVA)模型。

• 可以通过传统的回归检验,对2的统计显著性进 行检验,以判断企业男女职工的平均薪金水平是 否有显著差异。

年薪 Y

2 0

男职工 女职工

工龄 X

又例:在横截面数据基础上,考虑个人保健支出 对个人收入和教育水平的回归。

教育水平考虑三个层次:高中以下, 高中, 大学及其以上

这时需要引入两个虚拟变量:

1 D1 0

•男职工本科以下学历的平均薪金:

E(Yi | X i , D1 1, D2 0) (0 2 ) 1 X i

•女职工本科以上学历的平均薪金:

E(Yi | X i , D1 0, D2 1) (0 3 ) 1 X i

•男职工本科以上学历的平均薪金:

E(Yi | X i , D1 1, D2 1) (0 2 3 ) 1 X i

在该模型中,如果仍假定E(i)=0,则 企业女职工的平均薪金为:

E(Yi | X i , Di 0) 0 1 X i

企业男职工的平均薪金为:

E(Yi | X i , Di 1) ( 0 2 ) 1 X i