北京同仁堂2008年年末资产运用效率分析

财务报表解释—同仁堂(1)

2008、2009、2010年度偿债能力分析同仁堂(600085)北京同仁堂集团公司的前身是北京同仁堂,是中药行业著名的老字号,创建于清康熙八年(1669年),其产品以“配方独特、选料上乘、工艺精湛、疗效显著”而享誉海内外。

北京同仁堂集团公司(简称同仁堂)于1992年成立,是一家信制造、加工、批零销售中药、中成药,西药制剂,技术咨询、技术服务、技术开发、技术转让、技术培训、劳务服务。

零售百货。

广告设计制作。

普通货运等多元化经营业务为主的大型药业股份有限公司。

同仁堂现拥有境内、外两家上市公司,连锁门店、各地分店以及遍布各大商场的店中店六百余家,海外合资公司、门店20家,遍布14个国家和地区,产品行销40多个国家和地区。

目前,同仁堂已经形成了在集团整体框架下发展的现代制药工业、零售医药商业和医疗服务三大板块,配套形成了十大公司、两大基地、两个院、两个中心的“ 1032工程”。

同仁堂人有信心有能力为实现中医药现代化发展的新格局,面对世界经济一体化的新形势,抓住机遇、迎接挑战,继续弘扬同仁堂的优良传统,为振兴中药事业做出贡献。

公司偿债能力是指公司清偿到期债务的现金保障程度。

偿债能力可分为短期偿债能力和长期偿债能力。

分析偿债能力主要是分析变现能力比率和负债比率,另外也要关注资产管理比率和盈利能力。

在分析过程中主要是与同业比较和历史数据比较,得出公司与行业其他公司和过去的差距,从而正确判断出出公司的偿债能力是强是弱。

一、偿债能力指标。

同仁堂偿债能力历史指标表二、偿债能力同业比较。

1、2010年度偿债能力比较。

同仁堂2010年度偿债能力同业比较表同仁堂2009年度偿债能力同业比较表同仁堂2008年度偿债能力同业比较表表2—1三、偿债能力历史分析。

1、营运资本。

表3—1营运资本是指流动资产总额减流动负债总额后的剩余部分,也称净营运资本,它意味着企业的流动资产在偿还全部流动负债后还有多少剩余。

从表3-1和图3-1所例示的数据可以看出,近三年同仁堂的营运资本额处于增长态势,2010年为最高。

北京同仁堂股份有限公司财务报表资产运用效率分析

北京同仁堂股份有限公司财务报表资产运用效率分析一、公司概况北京同仁堂是中药行业著名的老字号,创建于清康熙八年(1669年),在三百多年的历史长河中,历代同仁堂人恪守“炮制虽繁必不敢省人工品味虽贵必不敢减物力”的传统古训,树立“修合无人见存心有天知”的自律意识,确保了同仁堂金字招牌的长盛不衰。

自雍正元年(1721年)同仁堂正式供奉清皇宫御药房用药,历经八代皇帝,长达188年,造就了同仁堂人在制药过程中兢兢小心、精益求精的严细精神,其产品以“配方独特、选料上乘、工艺精湛、疗效显著”而享誉海内外。

同仁堂品牌誉满海内外,其优势得天独厚。

同仁堂商标已参加了马德里协约国和巴黎公约国的注册,受到国际组织的保护,同时,在世界50多个国家和地区办理了注册登记手续,并在台湾进行了第一个大陆商标的注册。

同仁堂的著名商标和优秀品牌已成为同仁堂集团不断发展的特有优势。

目前,同仁堂拥有境内、外两家上市公司,连锁门店、各地分店以及遍布各大商场的店中店六百余家,海外合资公司、门店20家,遍布14个国家和地区,产品行销40多个国家和地区。

在北京大兴、亦庄、刘家窑、通州、昌平,同仁堂建立了五个生产基地,拥有41条生产线,能够生产26个剂型、1000余种产品。

全部生产线通过国家GMP认证,10条生产线通过澳大利亚TGA认证。

2004年投资1.5亿港元设立的境外生产基地---同仁堂国药有限公司于2005年底通过了GMP认证,为实现生产、研发和营销的国际化打下了良好基础。

同仁堂股份有限公司在中国证券报和亚商企业咨询有限公司共同主办的“中证亚商中国最具发展潜力上市公司50强”的评比中蝉联第四、第五届排名第一,科技发展股份有限公司是香港创业板表现最好的股票之一,企业实现了良性循环。

同仁堂集团被国家工业经济联合会和名牌战略推进委员会,推荐为最具冲击世界名牌的16家企业之一,被中宣部命名为全国文明单位和精神文明建设先进单位,集团领导班子被中组部和国务院国资委授予“四好领导班子”;同仁堂被国家商业部授予“老字号”品牌,荣获“2005CCTV我最喜爱的中国品牌”、“2004年度中国最具影响力行业十佳品牌”、“影响北京百姓生活的十大品牌”,“中国出口名牌企业”。

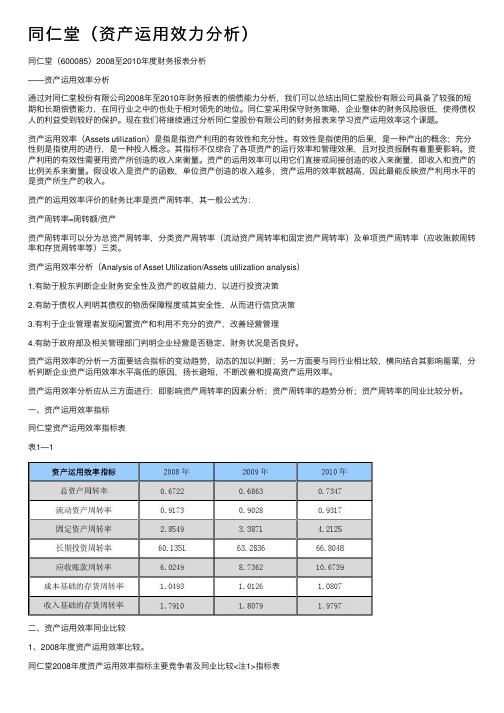

同仁堂(资产运用效力分析)

同仁堂(资产运⽤效⼒分析)同仁堂(600085)2008⾄2010年度财务报表分析——资产运⽤效率分析通过对同仁堂股份有限公司2008年⾄2010年财务报表的偿债能⼒分析,我们可以总结出同仁堂股份有限公司具备了较强的短期和长期偿债能⼒,在同⾏业之中的也处于相对领先的地位。

同仁堂采⽤保守财务策略,企业整体的财务风险很低,使得债权⼈的利益受到较好的保护。

现在我们将继续通过分析同仁堂股份有限公司的财务报表来学习资产运⽤效率这个课题。

资产运⽤效率(Assets utilization)是指是指资产利⽤的有效性和充分性。

有效性是指使⽤的后果,是⼀种产出的概念;充分性则是指使⽤的进⾏,是⼀种投⼊概念。

其指标不仅综合了各项资产的运⾏效率和管理效果,且对投资报酬有着重要影响。

资产利⽤的有效性需要⽤资产所创造的收⼊来衡量。

资产的运⽤效率可以⽤它们直接或间接创造的收⼊来衡量,即收⼊和资产的⽐例关系来衡量。

假设收⼊是资产的函数,单位资产创造的收⼊越多,资产运⽤的效率就越⾼,因此最能反映资产利⽤⽔平的是资产所⽣产的收⼊。

资产的运⽤效率评价的财务⽐率是资产周转率,其⼀般公式为:资产周转率=周转额/资产资产周转率可以分为总资产周转率,分类资产周转率(流动资产周转率和固定资产周转率)及单项资产周转率(应收账款周转率和存货周转率等)三类。

资产运⽤效率分析(Analysis of Asset Utilization/Assets utilization analysis)1.有助于股东判断企业财务安全性及资产的收益能⼒,以进⾏投资决策2.有助于债权⼈判明其债权的物质保障程度或其安全性,从⽽进⾏信贷决策3.有利于企业管理者发现闲置资产和利⽤不充分的资产,改善经营管理4.有助于政府部及相关管理部门判明企业经营是否稳定、财务状况是否良好。

资产运⽤效率的分析⼀⽅⾯要结合指标的变动趋势,动态的加以判断;另⼀⽅⾯要与同⾏业相⽐较,横向结合其影响罂粟,分析判断企业资产运⽤效率⽔平⾼低的原因,扬长避短,不断改善和提⾼资产运⽤效率。

2008年同仁堂财务报表分析

一、公司概况北京同仁堂是中药行业著名的老字号,创建于清康熙八年(1669年),自雍正元年(1721年)正式供奉清皇宫御药房用药,历经八代皇帝,长达188年。

历代同仁堂人恪守“炮制虽繁必不敢省人工品味虽贵必不敢减物力”的传统古训,树立“修合无人见存心有天知”的自律意识,确保了同仁堂金字招牌的长盛不衰。

其产品以“配方独特、选料上乘、工艺精湛、疗效显著”而享誉海内外,产品行销40多个国家和地区。

目前,同仁堂已经形成了在集团整体框架下发展现代制药业、零售商业和医疗服务三大板块,配套形成十大公司、二大基地、二个院、二个中心的“1032”工程,其中拥有境内、境外两家上市公司,零售门店800余家,海外合资公司(门店)28家,遍布15个国家和地区。

通过对北京同仁堂股份有限公司的研究,发现公司的融资结构失衡,股权融资占绝大部分,其负债融资较少,财务杠杆偏低,资产负债率不足30%。

反映出公司资金管理效率不高,资本结构有些保守。

二、同仁堂2008年偿债能力指标的计算(一)同仁堂2008年短期偿债能力指标1. 流动比率=流动资产/流动负债=3401031369.24/842117738.21=4.042. 应收账款周转率=主营业务收入÷[(期初+期末)应收帐款/2]=2939049511.33/【(339918440.25+330891674.76)/2】=8.763. 存货周转率=主营业务成本÷[(期初+期末)存货÷2]=1721837973.25/【(1501477547.58+1780483653.92)/2】=1.054. 速动比率=速动资产/流动负债=(流动资产-存货)/流动负债=(3401031369.24-1780483653.92)/842117738.21=1.95. 现金比率=(货币资金+短期投资净额)/流动负债=(1180364784.08 +0)/842117738.21=1.40(二)同仁堂2007年长期偿债能力指标1. 资产负债率=(负债总额/资产总额)*100%=(872085332.84÷4550072456.13)×100%=19.17%2. 产权比率=(负债总额÷所有者权益总额)×100%=(872085332.84÷3677987123.29)×100%=23.71%3. 有形净值债务率=[负债总额/(股东权益-无形资产净值)]*100%=[872085332.8÷(3677987123.29-99077947.02)]×100%=24.37%4. 利息偿付倍数=(税后利润+所得税+财务费用)/财务费用=(350637339.59+65294600.07+4784178.98)/4784178.98=87.94三、同仁堂2008年偿债能力的分析及评价(一)短期偿债能力的分析与评价1. 根据同仁堂2008年和2007年的资料,进行历史比较分析,该企业各指标如下表。

(最新)同仁堂资产运用效率解析(精品文档)

同仁堂资产运用效率分析-------同仁堂与云南白药比较分析同仁堂(600085)云南白药(000538)一、公司概况北京同仁堂是中药行业著名的老字号,创建于清康熙八年(1669年),自雍正元年(1721年)正式供奉清皇宫御药房用药,历经八代皇帝,长达188年。

历代同仁堂人恪守“炮制虽繁必不敢省人工品味虽贵必不敢减物力”的传统古训,树立“修合无人见存心有天知”的自律意识,确保了同仁堂金字招牌的长盛不衰。

其产品以“配方独特、选料上乘、工艺精湛、疗效显著”而享誉海内外,产品行销40多个国家和地区。

公司主要产品包括:安宫牛黄丸、牛黄清心丸、大活络丸、乌鸡白凤丸、感冒清热冲剂、牛黄解毒片等在市场上有较高的占有率和知名度。

截至2008年12月31日,同仁堂合并总资产为45.50亿元。

2008年度实现主营业务收入29.39亿元,净利润(归属于母公司所有者的净利润)2.58亿元。

资产运用效率,是指资产利用的有效性和充分性。

有效性是指使用的后果,是一种产出的概念;充分性是指使用的进行,是一种投入概念。

资产运用效率的衡量与分析,对于不同报表使用人各具重要意义。

股东通过资产运用效率分析,有助于判断企业财务安全性及资产的收益能力,以进行相应的投资决策。

债权人通过资产运用效率分析,有助于判明其债权的物质保障程度或其安全性,从而进行相应的信用决策。

管理者通过资产运用效率分析,可以发现闲置资产和利用不充分的资产,从而处理闲置资产以节约资金,或提高资产利用效率以改善经营业绩。

二、同仁堂2008年资产运用效率指标的计算根据同仁堂公司资料,该公司连续四年的主要资产及主营业务收入、主营业务成本数据如下表:表一1、总资产周转率总资产周转率=主营业务收入/总资产平均余额总资产平均余额=(期初总资产+期末总资产)÷22008总资产周转率=2939049511.33÷[ (4194676558.16+4550072456.13) ÷2]=0.6722 (次)2007总资产周转率=2702850939.13÷[(3822025439.56+4194676558.16)÷2]=0.6743(次)2006年总资产周转率=2409060204.55÷[(3779680131.84+3822025439.56)÷2]=0.6338(次)2005年总资产周转率=2613553821.77÷[(3553457778.66+3779680131.84)÷2]=0.7128(次)总资产周转天数=计算期天数/总资产周转率2008年总资产周转天数=360÷0.6722=535 (天)2007年总资产周转天数=360÷0.6743=534(天)2006年总资产周转天数=360÷0.6338=568(天)2005年总资产周转天数=360÷0.7128=505(天)2、分类资产周转率(1)流动资产周转率流动资产周转率=主营业务收入/流动资产平均余额2008年流动资产周转率=2939049511.33÷[ (3007190421.08+3401031653.24) ÷2]=0.9173 (次) 2007年流动资产周转率=2702850939.13÷[(2574163371.62+3007190421.08)÷2]=0.9685(次)2006年流动资产周转率=2409060204.55÷[(2481093657.19+2574163371.62)÷2]=0.9531(次)2005年流动资产周转率=2613553821.77÷[(2433142610.19+2481093657.19)÷2]=1.0637(次)流动资产周转天数=计算期天数/流动资产周转率2008年流动资产周转天数=360÷0.9173=392 (天)2007年流动资产周转天数=360÷0.9685=372(天)2006年流动资产周转天数=360÷0.9531=378(天)2005年流动资产周转天数=360÷1.0637 =338(天)(2)固定资产周转率固定资产周转率=主营业务收入/固定资产平均余额2008年固定资产周转率=2939049511.33÷[ (1072326840.5+986603644.10) ÷2]=2.8549(次)2007年固定资产周转率=2702850939.13÷[(1132405290.45+1072326840.5)÷2]=2.4519(次)2006年固定资产周转率=2409060204.55÷[(1097353514.36+1132405290.45)÷2]=2.1608(次)2005年固定资产周转率=2513553821.77÷[(731204484.16+1097353514.36)÷2]=2.8586(次)固定资产周转天数=计算期天数/固定资产周转率2008年固定资产周转天数=360÷2.8549=126(天)2007年固定资产周转天数=360÷2.4519=147(天)2006年固定资产周转天数=360÷2.1608=167(天)2005年固定资产周转天数=360÷2.8586=126(天)(3)长期投资周转率长期投资周转率=主营业务收入/长期投资平均余额2008年长期投资周转率=2939049511.33÷[(49571450.02+48176699.49)÷2]=60.14(次)2007年长期投资周转率=2702850939.13÷[(23284291.53+49571450.02)÷2]=74.1973(次)2006年长期投资周转率=2409060204.55÷[(51052826.25+23284291.53)÷2]=64.8145(次)2005年长期投资周转率=2613553821.77÷[(35108617.14+51052826.25)÷2]=60.6664(次)长期投资周转天数=计算期天数/长期投资周转率2008年长期投资周转天数=360÷60.14=6(天)2007年长期投资周转天数=360÷74.1973=5(天)2006年长期投资周转天数=360÷64.8145=6(天)2005年长期投资周转天数=360÷60.6664=6(天)3、单项资产周转率(1)应收账款周转率应收账款周转率=主营业务收入/应收账款平均余额2008年应收账款周转率=2939049511.33÷[(575504370+330891674.76)÷2]=6.4851(次)2007年应收账款周转率=2702850939.13÷[(348731479.03+575504370)÷2]=5.8488(次)2006年应收账款周转率=2409060204.55÷[(335105339.95+348731479.03)÷2]=7.0457(次)2005年应收账款周转率=2613553821.77÷[(288426340.67+335105339.95)÷2]=8.3831(次)应收账款周转天数=计算期天数/应收账款周转率2008年应收账款周转天数=360÷6.4851=56(天)2007年应收账款周转天数=360÷5.8488=62(天)2006年应收账款周转天数=360÷7.0457=51(天)2005年应收账款周转天数=360÷8.3831=43(天)(2)成本基础的存货周转率=主营业务成本/存货平均净额2008年成本基础的存货周转率=1721837973.25÷[(1501477547.58+1780483653.92)÷2]=1.0493(次)2007年成本基础的存货周转率=1613257135.37÷[(1381330720.37+1501477547.58)÷2]=1.1192(次)2006年成本基础的存货周转率=1430146518.56÷[(1409118556.67+1381330720.37)÷2]=1.0250(次)2005年成本基础的存货周转率=1438488233.18÷[(1233992483.29+1409118556.67)÷2]=1.0885(次)成本基础的存货周转天数=计算期天数/存货周转率2008年成本基础的存货周转天数=360÷1.0493=343(天)2007年成本基础的存货周转天数=360÷1.1192=322(天)2006年成本基础的存货周转天数=360÷1.0250=351(天)2005年成本基础的存货周转天数=360÷1.0885=331(天)(3)收入基础的存货周转率=主营业务收入/存货平均净额2008年收入基础的存货周转率=2939049511.33÷[(1501477547.58+1780483653.92)÷2]=1.7910(次)2007年收入基础的存货周转率=2702850939.13÷[(1381330720.37+1501477547.58)÷2]=1.8752(次)2006年收入基础的存货周转率=2409060204.55÷[(1409118556.67+1381330720.37)÷2]=1.7266(次)2005年收入基础的存货周转率=2613553821.77÷[(1233992483.29+1409118556.67)÷2]=1.9776(次)收入基础的存货周转天数=计算期天数/存货周转率2008年收入基础的存货周转天数=360÷1.7910=201(天)2007年收入基础的存货周转天数=360÷1.8752=192(天)2006年收入基础的存货周转天数=360÷1.7266=208(天)2005年收入基础的存货周转天数=360÷1.9776=182(天)三、同仁堂2008年资产运用效率的分析及评价(一)根据同仁堂连续四年的资料,进行历史比较分析,该企业各指标如下表。

资产运用效率分析

资产运用效率分析本人选择同仁堂进行财务报表分析。

按照题目要求,我首先完整搜集了同仁堂2004年——2008年的资产负债表、利润表、现金流量表,以及医药行业及代表企业的相关指标,并对材料进行了合理的加工整理,在此基础上进行资产运用效率的分析。

注:为学习的方便,我将所有数据转换为以万元为单位。

一、公司概况一、公司的基本概况北京同仁堂股份有限公司系经北京市经济体制改革委员会京体改发(1997)11号批复批准,由中国北京同仁堂(集团)有限责任公司独家发起,1997年6月18日以募集方式设立的股份有限公司,注册资本200,000,000.00元,股本200,000,000股。

经营范围包括:制造、加工中成药制剂、化妆品、酒剂、涂膜剂、软胶囊剂、硬胶囊剂、保健酒、加工鹿、乌鸡产品等。

2008年,公司实现营业收入293,904.95万元,营业成本172,183.80万元,实现净利润35,063.73万元。

二、资产运用效率相关指标的计算(一)总资产周转率总资产周转率=营业务收入÷总资产平均余额2008年总资产周转率=293904.95÷〔(419467.66+455007.25)÷2〕=0.67次(543天)2007年总资产周转率=270285.09÷〔(382202.54+419467.66)÷2〕=0.67次(543天)2006年总资产周转率=240906.02÷〔(377968.01+382202.54)÷2〕=0.63次(576天)(二)流动资产周转率流动资产周转率=营业收入÷流动资产平均余额2008年流动资产周转率=293904.95÷〔(300719.04+340103.14)÷2〕=0.92次(398天)2007年流动资产周转率=270285.09÷〔(300719.04+257416.34)÷2〕=0.97次(377天)2006年流动资产周转率=240906.02÷〔(248109.37+257416.34)÷2〕=0.95次(383天)(三)固定资产周转率=营业收入÷固定资产平均余额2008年固定资产周转率=293904.95÷〔(107232.68+98660.36)÷2〕=2.85次(128天)2007年固定资产周转率=270285.09÷〔(113240.53+107232.68)÷2〕=2.45次(149天)2006年固定资产周转率=240906.02÷〔(109735.35+113240.53)÷2〕=2.16次(169天)(四)应收账款周转率=营业收入÷应收账款平均余额2008年应收账款周转率=293904.95÷〔(33991.84+33089.17)÷2〕=8.76次(42天)2007年应收账款周转率=270285.09÷〔(26849.26+33991.84)÷2〕=8.88次(41天)2006年应收账款周转率=240906.02÷〔(30006.49+26849.26)÷2〕=8.47次(43天)(五)存货周转率=营业成本÷存货平均余额2008年存货周转率=172183.80÷〔(150147.75+178048.37)÷2〕=1.05次(348天)2007年存货周转率=161325.71÷〔(138133.07+150147.75)÷2〕=1.12次(326天)2006年存货周转率=143014.65÷〔(140911.86+138133.07)÷2〕=1.03次(356天)三、各指标的分析(一)总资产周转率总资产周转率比较表2006年2007年2008年同仁堂0.63 0.67 0.67九芝堂0.71 0.73 0.74行业平均值0.72 0.73 0.75 1.2006年-2007年总资产周转率的变动分析显然,同仁堂2006年-2008年总资产周转率总体呈上升趋势,2007年比2006年有所提升,主要原因是2007年收入比2006年增长幅度大于平均资产的增长幅度。

同仁堂资产运用效率解析(doc 15页)

同仁堂资产运用效率解析(doc 15页)同仁堂资产运用效率分析-------同仁堂与云南白药比较分析同仁堂(600085)云南白药(000538)一、公司概况北京同仁堂是中药行业著名的老字号,创建于清康熙八年(1669年),自48,176,699.49 49,571,450.02 23,284,291.53 51,052,826.25 35,108,617.14 雍正元年(1721年)正式供奉清皇宫御药房用药,历经八代皇帝,长年。

历代同仁堂人恪守“炮制虽繁必不敢省人工品味虽贵必不敢减物力”的传统古训,树立“修合无人见存心有天知”的自律意识,确保了同字招牌的长盛不衰。

其产品以“配方独特、选料上乘、工艺精湛、疗效显著”而享誉海内外,产品行销40多个国家和地区。

公司主要产品包括:安宫牛黄丸、牛黄清心丸、大活络丸、乌鸡白凤丸、感冒清热冲剂、牛黄解毒片等在市场上有较高的占有率和知名度。

截至2008年12月31日,同仁堂合并总资产为45.50亿元。

2008年度实现主营业务收入29.39亿元,净利润长期投资总资产4,550,072,456.13 4,194,676,558.16 3,822,025,439.56 3,779,680,131.84 3,553,457,778.66 主营业务收2,939,049,511.33 2,702,850,939.13 2,409,060,204.55 2,613,553,821.77 2,456,740,871.93 入主营业务成1,721,837,973.25 1,613,257,135.37 1,430,146,518.56 1,438,488,233.18 1,302,674,286.27 本1、总资产周转率总资产周转率=主营业务收入/总资产平均余额总资产平均余额=(期初总资产+期末总资产)÷22008总资产周转率=2939049511.33÷[ (4194676558.16+4550072456.13) ÷2]=0.6722 (次)2007总资产周转率=2702850939.13÷[(3822025439.56+4194676558.16)÷2]=0.6743(次)2006年总资产周转率=2409060204.55÷[(3779680131.84+3822025439.56)÷2]=0.6338(次)2005年总资产周转率=2613553821.77÷[(3553457778.66+3779680131.84)÷2]=0.7128(次)总资产周转天数=计算期天数/总资产周转率2008年总资产周转天数=360÷0.6722=535 (天)2007年总资产周转天数=360÷0.6743=534(天)2006年总资产周转天数=360÷0.6338=568(天)2005年总资产周转天数=360÷0.7128=505(天)2、分类资产周转率(1)流动资产周转率流动资产周转率=主营业务收入/流动资产平均余额2008年流动资产周转率=2939049511.33÷[ (3007190421.08+3401031653.24) ÷2]=0.9173 (次)2007年流动资产周转率=2702850939.13÷[(2574163371.62+3007190421.08)÷2]=0.9685(次)2006年流动资产周转率=2409060204.55÷[(2481093657.19+2574163371.62)÷2]=0.9531(次)2005年流动资产周转率=2613553821.77÷[(2433142610.19+2481093657.19)÷2]=1.0637(次)流动资产周转天数=计算期天数/流动资产周转率2008年流动资产周转天数=360÷0.9173=392 (天)2007年流动资产周转天数=360÷0.9685=372(天)2006年流动资产周转天数=360÷0.9531=378(天)2005年流动资产周转天数=360÷1.0637 =338(天)(2)固定资产周转率固定资产周转率=主营业务收入/固定资产平均余额2008年固定资产周转率=2939049511.33÷[ (1072326840.5+986603644.10) ÷2]=2.8549(次)2007年固定资产周转率=2702850939.13÷[(1132405290.45+1072326840.5)÷2]=2.4519(次)2006年固定资产周转率=2409060204.55÷[(1097353514.36+1132405290.45)÷2]=2.1608(次)2005年固定资产周转率=2513553821.77÷[(731204484.16+1097353514.36)÷2]=2.8586(次)固定资产周转天数=计算期天数/固定资产周转率2008年固定资产周转天数=360÷2.8549=126(天)2007年固定资产周转天数=360÷2.4519=147(天)2006年固定资产周转天数=360÷2.1608=167(天)2005年固定资产周转天数=360÷2.8586=126(天)(3)长期投资周转率长期投资周转率=主营业务收入/长期投资平均余额2008年长期投资周转率=2939049511.33÷[(49571450.02+48176699.49)÷2]=60.14(次)2007年长期投资周转率=2702850939.13÷[(23284291.53+49571450.02)÷2]=74.1973(次)2006年长期投资周转率=2409060204.55÷[(51052826.25+23284291.53)÷2]=64.8145(次)2005年长期投资周转率=2613553821.77÷[(35108617.14+51052826.25)÷2]=60.6664(次)长期投资周转天数=计算期天数/长期投资周转率2008年长期投资周转天数=360÷60.14=6(天)2007年长期投资周转天数=360÷74.1973=5(天)2006年长期投资周转天数=360÷64.8145=6(天)2005年长期投资周转天数=360÷60.6664=6(天)3、单项资产周转率(1)应收账款周转率应收账款周转率=主营业务收入/应收账款平均余额2008年应收账款周转率=2939049511.33÷[(575504370+330891674.76)÷2]=6.4851(次)2007年应收账款周转率=2702850939.13÷[(348731479.03+575504370)÷2]=5.8488(次)2006年应收账款周转率=2409060204.55÷[(335105339.95+348731479.03)÷2]=7.0457(次)2005年应收账款周转率=2613553821.77÷[(288426340.67+335105339.95)÷2]=8.3831(次)应收账款周转天数=计算期天数/应收账款周转率2008年应收账款周转天数=360÷6.4851=56(天)2007年应收账款周转天数=360÷5.8488=62(天)2006年应收账款周转天数=360÷7.0457=51(天)2005年应收账款周转天数=360÷8.3831=43(天)(2)成本基础的存货周转率=主营业务成本/存货平均净额2008年成本基础的存货周转率=1721837973.25÷[(1501477547.58+1780483653.92)÷2]=1.0493(次)2007年成本基础的存货周转率=1613257135.37÷[(1381330720.37+1501477547.58)÷2]=1.1192(次)2006年成本基础的存货周转率=1430146518.56÷[(1409118556.67+1381330720.37)÷2]=1.0250(次)2005年成本基础的存货周转率=1438488233.18÷[(1233992483.29+1409118556.67)÷2]=1.0885(次)成本基础的存货周转天数=计算期天数/存货周转率2008年成本基础的存货周转天数=360÷1.0493=343(天)2007年成本基础的存货周转天数=360÷1.1192=322(天)2006年成本基础的存货周转天数=360÷1.0250=351(天)2005年成本基础的存货周转天数=360÷1.0885=331(天)(3)收入基础的存货周转率=主营业务收入/存货平均净额2008年收入基础的存货周转率=2939049511.33÷[(1501477547.58+1780483653.92)÷2]=1.7910(次)2007年收入基础的存货周转率=2702850939.13÷[(1381330720.37+1501477547.58)÷2]=1.8752(次)2006年收入基础的存货周转率=2409060204.55÷[(1409118556.67+1381330720.37)÷2]=1.7266(次)2005年收入基础的存货周转率=2613553821.77÷[(1233992483.29+1409118556.67)÷2]=1.9776(次)收入基础的存货周转天数=计算期天数/存货周转率2008年收入基础的存货周转天数=360÷1.7910=201(天)2007年收入基础的存货周转天数=360÷1.8752=192(天)2006年收入基础的存货周转天数=360÷1.7266=208(天)2005年收入基础的存货周转天数=360÷1.9776=182(天)三、同仁堂2008年资产运用效率的分析及评价(一) 根据同仁堂连续四年的资料,进行历史比较分析,该企业各指标如下表。

北京同仁堂获利能力分

北京同仁堂获利能力分析一、公司概况北京同仁堂是中药行业著名的老字号,创建于清康熙八年(1669年),自雍正元年(1721年)正式供奉清皇宫御药房用药,历经八代皇帝,长达188年。

历代同仁堂人恪守“炮制虽繁必不敢省人工品味虽贵必不敢减物力”的传统古训,树立“修合无人见存心有天知”的自律意识,确保了同仁堂金字招牌的长盛不衰。

其产品以“配方独特、选料上乘、工艺精湛、疗效显著”而享誉海内外,产品行销40多个国家和地区。

公司主要产品包括:安宫牛黄丸、牛黄清心丸、大活络丸、乌鸡白凤丸、感冒清热冲剂、牛黄解毒片等在市场上有较高的占有率和知名度。

截至2008年12月31日,同仁堂合并总资产为45.50亿元。

2008年度实现主营业务收入29.39亿元,净利润(归属于母公司所有者的净利润)3.50亿元。

公司主要产品增长较为平缓,其中六味地黄丸系列实现销售收入.3.25 亿元,安宫牛黄丸、牛黄解毒片等产品比上年都有较大幅度的增长,成为销售增长的主要来源。

二、同仁堂2008年资产运用效率指标的计算销售利润率分析1、销售毛利率分析销售毛利额=主营业务收入-主营业务成本销售毛利率=销售毛利额÷主营业务收入×100%2006年主营业收入76.26 主营业务成本18.562007年主营业收入39.13 主营业务成本35.372008年主营业收入11.33 主营业务成本73.252007年同行业收入99.30 主营业务成本84.852006年销售毛利额=76.26-18.56=7.7元2007年销售毛利额=39.13-35.37=03.76元2008年销售毛利额=11.33-73.25=38.08元2007年同行业销售毛利额=99.30- 84.85=14.45元2006年销售毛利率=销售毛利额÷主营业务收入×100%=7.7÷04.55×100%=40.11%2007年销售毛利率=销售毛利额÷主营业务收入×100%=03.76÷39.13×100%=40.31%2008年销售毛利率=销售毛利额÷主营业务收入×100%=38.08÷11.33×100%=41.42%2007年同行业销售毛利率=销售毛利额÷主营业务收入×100%=14.45÷99.30×100%=30.99%同仁堂2006年、2007年、2008年销售毛利率在逐年提高,以2007年为例,同仁堂和同行业相比,高于同行业。

同仁堂三年资产运用效率分析.

2008、2009、2010年度资产运用效率分析同仁堂(600085一、资产运用效率比率1、总资产周转率(1、总资产周转率2008年总资产周转率=主营业务收入/ 总资产平均余额=2,939,049,511.33/﹛(4,219,591,913.46+4,550,072,456.13/2﹜=0.6703(次2009年总资产周转率=主营业务收入/ 总资产平均余额=3,250,219,884.27/﹛(4,550,072,456.13+4,954,404,709.46/2﹜=0.6839(次2010年总资产周转率=主营业务收入/ 总资产平均余额=3,824,446,141.96/﹛(4,954,404,709.46+5,489,318,191.20/2﹜=0.7324(次总资产周转天数2008年总资产周转天数=计算期天数 / 总资产周转率=360/0.6703=537(天2009年总资产周转天数=计算期天数 / 总资产周转率=360/0.6839=526(天2010年总资产周转天数=计算期天数 / 总资产周转率=360/0.7324=491(天2、分类资产周转率(1、流动资产周转率2008年流动资产周转率=主营业务收入/ 流动资产平均余额=2,939,049,511.33/﹛(3,023,268,115.45+3,401,031,369.24/2﹜=0.9150(次 2009年流动资产周转率=主营业务收入/ 流动资产平均余额=3,250,219,884.27/﹛(3,401,031,369.24+3,828,679,067.41/2﹜=0.8991(次 2010年流动资产周转率=主营业务收入/ 流动资产平均余额=3,824,446,141.96/﹛(3,828,679,067.41+4,410,326,916.52/2﹜=0.9284(次流动资产周转天数2008年流动资产周转天数=计算期天数 / 流动资产周转率=360/0.9150=393(天2009年流动资产周转天数=计算期天数 / 流动资产周转率=360/0.8991=400(天2010年流动资产周转天数=计算期天数 / 流动资产周转率=360/0.9284=387(天(2、固定资产周转率2008年固定资产周转率=主营业务收入/ 固定资产平均余额=2,939,049,511.33/﹛(1,044,211,664.14+986,603,644.10/2﹜=2.8945(次2009年固定资产周转率=主营业务收入/固定资产平均余额=3,250,219,884.27/﹛(986,603,644.10+934,916,172.12/2﹜=3.3830(次2010年固定资产周转率=主营业务收入/固定资产平均余额=3,824,446,141.96/﹛(934,916,172.12+883,212,983.05/2﹜=4.2070(次固定资产周转天数2008年固定资产周转天数=计算期天数 / 固定资产周转率=360/2.8945=124(天2009年固定资产周转天数=计算期天数 / 固定资产周转率=360/3.3830=106(天2010年固定资产周转天数=计算期天数 / 固定资产周转率=360/4.2070=86(天(3、长期投资周转率2008年长期投资周转率=主营业务收入/ 长期投资平均余额=2,939,049,511.33/﹛(49,571,450.02+48,176,699.49/2﹜=60.1351(次2009年长期投资周转率=主营业务收入/ 长期投资平均余额=3,250,219,884.27/﹛(48,176,699.49+54,542,451.53/2﹜=63.2836(次2010年长期投资周转率=主营业务收入/ 长期投资平均余额=3,824,446,141.96/﹛(54,542,451.53+59,953,626.76/2﹜=66.8048(次长期投资周转天数2008年长期投资周转天数=计算期天数 / 长期投资周转率=360/60.1351=6(天2009年长期投资周转天数=计算期天数 / 长期投资周转率=360/63.2836=6(天2010年长期投资周转天数=计算期天数 / 长期投资周转率=360/66.8048=5(天3、单项资产周转率(1、应收账款周转率2008年应收账款周转率=主营业务收入/ 应收账款平均余额=2,939,049,511.33/﹛(344,034,047.76+330,891,674.76/2﹜=8.7093(次2009年应收账款周转率=主营业务收入/ 应收账款平均余额=3,250,219,884.27/﹛(330,891,674.76+298,958,066.66/2﹜=10.3206(次2010年应收账款周转率=主营业务收入/ 应收账款平均余额=3,824,446,141.96/﹛(298,958,066.66+288,051,717.09/2﹜=13.0303(次应收账款周转天数2008年应收账款周转天数=计算期天数 / 应收账款周转率=360/8.7093=41(天2009年应收账款周转天数=计算期天数 / 应收账款周转率=360/10.3206=35(天2010年应收账款周转天数=计算期天数 / 应收账款周转率=360/13.0303=28(天(2、存货周转率成本基础的存货周转率2008年成本基础的存货周转率=主营业务成本/ 存货平均净额=1,721,837,973.25/﹛(1,517,960,927.18+1,780,483,653.92/2﹜=1.0440(次 2009年成本基础的存货周转率=主营业务成本/ 存货平均净额=1,831,951,066.14/﹛(1,780,483,653.92+1,820,339,675.55/2﹜=1.0175(次 2010年成本基础的存货周转率=主营业务成本/ 存货平均净额=2,087,664,367.27/﹛(1,820,339,675.55+2,048,495,261.09/2﹜=1.0792(次成本基础的存货周转天数2008年成本基础的存货周转天数=计算期天数 / 存货周转率=360/1.0440=345(天2009年成本基础的存货周转天数=计算期天数 / 存货周转率=360/1.0175=354(天2010年成本基础的存货周转天数=计算期天数 / 存货周转率=360/1.0792=334(天收入基础的存货周转率2008年收入基础的存货周转率=主营业务收入/ 存货平均净额=2,939,049,511.33/﹛(1,517,960,927.18+1,780,483,653.92/2﹜=1.7821(次 2009年收入基础的存货周转率=主营业务收入/ 存货平均净额=3,250,219,884.27/﹛(1,780,483,653.92+1,820,339,675.55/2﹜=1.8053(次 2010年收入基础的存货周转率=主营业务收入/ 存货平均净额=3,824,446,141.96/﹛(1,820,339,675.55+2,048,495,261.09/2﹜=1.9771(次收入基础的存货周转天数2008年收入基础的存货周转天数=计算期天数 / 存货周转率=360/1.7821=202(天2009年收入基础的存货周转天数=计算期天数 / 存货周转率=360/1.8053=199(天2010年收入基础的存货周转天数=计算期天数 / 存货周转率=360/1.9771=182(天根据以上数据得出下表:表-1二、资产运用效率分析1、总资产周转率图2-1总资产周转率是指企业在一定时期业务收入净额同平均资产总额的比率。

同仁堂资产运用效率分析2

四、分析评价1、总资产周转率总资产周转率反映了企业的总资产在一定时期内实现的主营业务收入的多少。

在2007、2008年度,同仁堂的该项指标分别为0.674、0.672。

总资产周转天数分别为534天,536天。

,说明总资产周转率2008年比2007年略有降低,总资产利用效率有所降低,企业利用全部资产进行经营活动能力有所降低,最终将影响企业盈利能力和和偿债能力,该指标的变化趋势,要引起企业高度重视。

企业应采取适当措施提高各项资产的利用程度,对那些确实无法提高利用率的多余、闲置资产及时进行处理,提高总资产周转率。

2007、2008年度我们选取的同行业公司江苏恒瑞该项指标分别为1.13、1.12,平均值为1.13。

同仁堂与之相比,江苏恒瑞平均水平。

表明总资产运用效率比江苏恒瑞低,偿债能力和盈利能力也弱,表明它并非处于行业领先水平,盈利能力和偿债能力一般,总资产周转率一般。

2、分类资产周转率(1)流动资产周转率流动资产周转率是反映企业流动资产运用效率的指标。

在2007、2008年度,同仁堂该项指标分别为0.969和0.917,同比略有下降,说明企业流动资产周转速度在降低,利用效率在下降,将来也会影响企业的盈利能力。

流动资产周转天数分别为372天,393天,说明流动资产周转一次所需要的时间在增加,表明企业利用流动资产进行经营活动的能力在降低,效率较低。

江苏恒瑞2007、2008年度该项指标分别为1.61、1.57,平均值1.59。

同仁堂与之相比低于江苏恒瑞平均水平。

表明同仁堂比江苏恒瑞流动资产流动性较弱,风险较大,流动资产运用效率偏低。

(2)固定资产周转率固定资产周转率是反映企业固定资产周转状况,衡量固定资产运用效率的指标。

在2007、2008年度,同仁堂该项指标分别为2.452和2.855。

该项指标同比有所提高,表明同仁堂在固定资产使用效率上有所提高,周转率速度在逐年加快,,营运能力在加强。

江苏恒瑞2007、2008年度该项指标分别为4.39、5.14,平均值4.77,.同仁堂与之相比低于江苏恒瑞的平均水平。

同仁堂2008年综合分析

同仁堂2008年综合分析一、公司概况北京同仁堂是中药行业著名的老字号,创建于清康熙八年(1669年),自雍正元年(1721年)正式供奉清皇宫御药房用药,历经八代皇帝,长达188年。

历代同仁堂人恪守“炮制虽繁必不敢省人工品味虽贵必不敢减物力”的传统古训,树立“修合无人见存心有天知”的自律意识,确保了同仁堂金字招牌的长盛不衰。

其产品以“配方独特、选料上乘、工艺精湛、疗效显著”而享誉海内外,产品行销40多个国家和地区。

目前,同仁堂已经形成了在集团整体框架下发展现代制药业、零售商业和医疗服务三大板块,配套形成十大公司、二大基地、二个院、二个中心的“1032”工程,其中拥有境内、境外两家上市公司,零售门店800余家,海外合资公司(门店)28家,遍布15个国家和地区。

通过对北京同仁堂股份有限公司的研究,发现公司的融资结构失衡,股权融资占绝大部分,其负债融资较少,财务杠杆偏低,资产负债率不足30%。

反映出公司资金管理效率不高,资本结构有些保守。

二、获利能力分析指标和计算公式1、销售毛利率:是指销售毛利额占主营业务收入的比率,它表示每百元主营业务收入中获取的毛利额。

销售毛利额是企业获利的基础,单位收入的毛利越高,抵补各项期间费用的能力越强,企业的获利能力也就越高。

其计算公式如下:销售毛利率=销售毛利额/主营业务收入×100%=(主营业务收入-主营业务成本)/主营业务收入×100%2、营业利润率:是指企业营业利润与主营业务收入的比率,该指标用于衡量企业主营业务收入的净获利能力。

营业利润率越高,说明企业主营业务的获利能力越强;反之,则获利能力越弱。

其计算公式如下:营业利润率=营业利润/主营业务收入×100%3、总资产收益率:也称总资产报酬率,是企业一定期限内实现的收益额与该时期企业平均资产总额的比率。

总资产收益率越高,说明企业的资产管理效益越好,企业的财务管理水平越高,企业的获利能力也越强;反之,资产收益率越低,说明企业资产的利用效率不高,利用资产创造的利润越少,企业的获利能力也就越差,财务管理水平也越低。

最新同仁堂资产运用效率分析

同仁堂资产运用效率分析同仁堂资产运用效率分析一、公司概况北京同仁堂是中药行业著名的老字号,创建于清康熙八年(1669年),自雍正元年(1721年)正式供奉清皇宫御药房用药,历经八代皇帝,长达188年。

历代同仁堂人恪守“炮制虽繁必不敢省人工品味虽贵必不敢减物力”的传统古训,树立“修合无人见存心有天知”的自律意识,确保了同仁堂金字招牌的长盛不衰。

其产品以“配方独特、选料上乘、工艺精湛、疗效显著”而享誉海内外,产品行销40多个国家和地区。

自2001年以后同仁堂集团投资组建了北京同仁堂商业投资管理有限公司、北京同仁堂健康药业有限公司、北京同仁堂国际有限公司,形成了同仁堂零售药业的发展格局。

近十年的时间,同仁堂的药店已遍布海内外。

同仁堂秉承了祖国中医中药密不可分的传统医药理念。

在大力发展现代中药生产与经营的同时,积极推进中医事业发展。

在建立了“名医医馆”、“中医诊所”的基础上,创建了北京同仁堂中医医院,正在走出一条具有同仁堂特色的“名厂、名店、名药”,“名院、名科、名医”的健康发展之路。

北京同仁堂十大王牌产品:安宫牛黄丸、同仁牛黄清心丸、愈风宁心片、同仁乌鸡白凤丸、局方至宝丸、同仁大活络丸、紫雪、国公酒、壮骨药酒、再造丸;十大名药:牛黄解毒片、塞隆风湿酒、京制咳嗽痰喘丸、儿童清肺口服液、偏瘫复原丸、消栓再造丸、感冒清热颗粒、骨刺消痛液、安神健脑液、狗皮膏;十大新品种:皮肤病血毒丸、止渴降糖胶囊、藿香祛暑、感冒软胶囊、板蓝根颗粒、藏青果喉片、琼浆药酒、冠心苏合滴丸、大败毒胶囊、六味地黄丸。

二、同仁堂2008年资产运用效率指标的计算根据同仁堂公司资料,该公司连续三年的主要资产及主营业务收入、主营业务成本数据如下表:1.总资产周转率总资产周转率=主营业务收入/总资产平均余额总资产平均余额=(期初总资产+期末总资产)÷22008年总资产周转率=2939049511.33÷〔(4194676558.16+4550072456.13)÷2〕=0.6722(次)2007总资产周转率=2702850939.13÷〔(3822025439.56+4194676558.16)÷2〕=0.6743(次)2006年总资产周转率=2409060204.55÷〔(3779680131.84+3822025439.56)÷2〕=0.6338(次)总资产周转天数=计算期天数/总资产周转率2008年总资产周转天数=360÷0.6722=536(天)2007年总资产周转天数=360÷0.6743=534(天)2006年总资产周转天数=360÷0.6338=568(天)2.分类资产周转率(1)流动资产周转率流动资产周转率=主营业务收入/流动资产平均余额2008年流动资产周转率=2939049511.33÷〔(3007190421.08+3401031369.24)÷2〕=0.9173(次)2007年流动资产周转率=2702850939.13÷〔(2574163371.62+3007190421.08)÷2〕=0.9685(次)2006年流动资产周转率=2409060204.55÷〔(2481093657.19+2574163371.62)÷2〕=0.9531(次)流动资产周转天数=计算期天数/流动资产周转率2008年流动资产周转天数=360÷0.9173=392(天)2007年流动资产周转天数=360÷0.9685=372(天)2006年流动资产周转天数=360÷0.9531=378(天)(2)固定资产周转率固定资产周转率=主营业务收入/固定资产平均余额2008年固定资产周转率=2939049511.33÷〔(1072326840.5+986603644.10)÷2〕=2.8549(次)2007年固定资产周转率=2702850939.13÷〔(1132405290.45+1072326840.5)÷2〕=2.4519(次)2006年固定资产周转率=2409060204.55÷〔(1097353514.36+1132405290.45)÷2〕=2.1608(次)固定资产周转天数=计算期天数/固定资产周转率2008年固定资产周转天数=360÷2.8549=126(天)2007年固定资产周转天数=360÷2.4519=147(天)2006年固定资产周转天数=360÷2.1608=167(天)(3)长期投资周转率长期投资周转率=主营业务收入/长期投资平均余额2008年长期投资周转率=2939049511.33÷〔(49571450.02+48176699.49)÷2〕=60.1351(次)2007年长期投资周转率=2702850939.13÷〔(23284291.53+49571450.02)÷2〕=74.1973(次)2006年长期投资周转率=2409060204.55÷〔(51052826.25+23284291.53)÷2〕=64.8145(次)长期投资周转天数=计算期天数/长期投资周转率2008年长期投资周转天数=360÷60.1351=6(天)2007年长期投资周转天数=360÷74.1973=5(天)2006年长期投资周转天数=360÷64.8145=6(天)(4)其他资产周转率其他资产周转率=主营业务收入/其他资产平均余额2008年其他资产周转率=2939049511.33÷〔(65587846.56+114260773.30)÷2〕=32.6835(次)2007年其他资产周转率=2702850939.13÷〔(92172485.96+65587846.56)÷2〕=34.2653(次)2006年其他资产周转率=2409060204.55÷〔(150180134.04+92172485.96)÷2〕=19.8806(次)其他资产周转天数=计算期天数/其他资产周转率2008年其他资产周转天数=360÷32.6835=11(天)2007年其他资产周转天数=360÷34.2653=11(天)2006年其他资产周转天数=360÷19.8806=18(天)3、单项资产周转率(1)应收账款周转率应收账款周转率=主营业务收入/应收账款平均余额2008年应收账款周转率=2939049511.33÷〔(575504370+330891674.76)÷2〕=6.4851(次)2007年应收账款周转率=2702850939.13÷〔(348731479.03+575504370)÷2〕=5.8488(次)2006年应收账款周转率=2409060204.55÷〔(335105339.95+348731479.03)÷2〕=7.0457(次)应收账款周转天数=计算期天数/应收账款周转率2008年应收账款周转天数=360÷6.4851=56(天)2007年应收账款周转天数=360÷5.8488=62(天)2006年应收账款周转天数=360÷7.0457=51(天)(2)成本基础的存货周转率=主营业务成本/存货平均净额2008年成本基础的存货周转率=1721837973.25÷〔(1501477547.58+1780483653.92)÷2〕=1.0493(次)2007年成本基础的存货周转率=1613257135.37÷〔(1381330720.37+1501477547.58)÷2〕=1.1192(次)2006年成本基础的存货周转率=1430146518.56÷〔(1409118556.67+1381330720.37)÷2〕=1.0250(次)成本基础的存货周转天数=计算期天数/存货周转率2008年成本基础的存货周转天数=360÷1.0493=343(天)2007年成本基础的存货周转天数=360÷1.1192=322(天)2006年成本基础的存货周转天数=360÷1.0250=351(天)(3)收入基础的存货周转率=主营业务收入/存货平均净额2008年收入基础的存货周转率=2939049511.33÷〔(1501477547.58+1780483653.92)÷2〕=1.7910(次)2007年收入基础的存货周转率=2702850939.13÷〔(1381330720.37+1501477547.58)÷2〕=1.8752(次)2006年收入基础的存货周转率=2409060204.55÷〔(1409118556.67+1381330720.37)÷2〕=1.7266(次)收入基础的存货周转天数=计算期天数/存货周转率2008年收入基础的存货周转天数=360÷1.7910=201(天)2007年收入基础的存货周转天数=360÷1.8752=192(天)2006年收入基础的存货周转天数=360÷1.7266=208(天)三、同仁堂2008年资产运用效率的分析及评价(一)根据同仁堂连续三年的资料,进行历史比较分析,该企业各指标如下表:1.总资产周转率: 2008年比2007年略有上升,表明企业总资产运用效率的下降,进而影响企业的偿债能力和盈利能力减弱。

同仁堂

2008,,09,10年同仁堂资产运用效率分析资产运用效率,是指资产利用的有效性和充分性,有效性是指使用的后果,是一种产出的概念,充分性是指使用的进行。

是一种投入的概念。

资产的运用效率评价的财务比率是资产周转率。

公式为:资产周转率=周转率/资产一,资产运用效率指标二,资产运用效率同行业比较三,资产运用效率历史分析1,,总资产周转率总资产周转率是指企业一定时期的主营业务收入与资产总额的比率,它说明企业的总资产在一定时期内(通常为一年)周转的次数。

总资产周转率的高低,取决于主营业务收入和资产两个因素。

周转率越高,说明周转次数越多,表明企业运用效率越好。

使企业的盈利能力偿债能力增强,反之影响企业的盈利能力。

公式如下:总资产周转率=主营业务收入/总资产平均余额其中:总资产平均余额=(期初总资产+期末总资产)/2从表格中可以看出08 09 10年的总资产周转率呈上升状态,08年处于最低点,10年上升到最高点。

但是08年的周转率高于同行业的行业平均值,09年比08年高出0.0141. 10年比09年高出0.0484.可以看出近三年同仁堂总资产运用效率提高,是企业偿债能力和盈利能力的增强。

2流动资产周转率流动资产周转率指企业一定时期的主营业务收入与流动资产平均余额的比率,即企业流动资产在一定时期内(通常为一年)周转的次数。

流动资产率是反映企业流动资产运用效率的指标。

企业的流动资产运转的越快,周转次数越多,说明企业以相同的流动资产占用实现的主营业务收入越多,说明企业流动资产的运用效率越好,进而是企业的偿债能力和盈利能力增强。

反之表明企业利用流动资产进行经营活动的能力变差,效率低。

计算公式:流动资产周转率=主营业务收入/流动资产平均余额其中:流动资产平均余额=(期初流动资产+期末流动资产)/2从表格中可以看出流动资产周转率08年到09年的数据略有起伏,在09年较08年略有下降后,于10年在有所反弹并超过的08年,说明企业流动资产周转率在09年放慢,在10年又放快。

同仁堂营运能力分析

同仁堂集团资产运用效率分析一、资产运用效率分析通过查找同仁堂集团2006—2008年三年以来财务报表,获得相关数据,分别计算如下:(一)总资产周转率计算2006年总资产周转率= 主营业务收入[(期初总资产+期末总资产)÷2]= 2,409,060,000[(3,520,098,518+3,822,030,000)÷2]≈0.1641(次)2006年总资产周转天数=360/0.1641=2194天2007年总资产周转率= 2,702,850,000[(3,822,030,000+4,194,680,000)÷2]≈0.1686(次)2007年总资产周转天数=360/0.1686=2136天2008年总资产周转率= 2,939,050,000[(4,194,680,000+4,550,070,000)÷2]≈0.1680(次)2008年总资产周转天数=360/0.1680=2142天(二)分类资产周转率计算1.流动资产周转率2006年流动资产周转率= 主营业务收入[(期初流动资产+期末流动资产)÷2]= 2,409,060,000[(3,354,400,540+2,574,160,000)÷2]≈0.2443(次)2006年流动资产周转天数=360/0.2443=1473天2007年流动资产周转率= 2,702,850,000[(2,574,160,000+3,07,190,000)÷2]≈0.2421(次)2007年流动资产周转天数=360/0.2421=1487天2008年流动资产周转率= 2,939,050,000 [(3,007,190,000+3,401,030,000)÷2]≈0.2293(次)2008年流动资产周转天数=360/0.2293=1570天2.固定资产周转率2006年固定资产周转率= 主营业务收入[(期初固定资产+期末固定资产)÷2]= 2,409,060,000[(697,869,812+1,247,860,000)÷2]≈0.6190(次)2006年固定资产周转天数=360/0.6190=582天2007年固定资产周转率= 2,702,850,000 [(1,247,860,000+1,187,490,000)÷2]≈0.5549(次)2007年固定资产周转天数=360/0.5549=649天2008年固定资产周转率= 2,939,050,000 [(1,187,490,000+1,149,040,000)÷2]≈0.6289(次)2008年固定资产周转天数=360/0.6289=572天3.长期投资周转率2006年长期投资周转率= 主营业务收入[(期初长期投资+期末长期投资)÷2]= 2,409,060,000[(51,052,826+24,178,288)÷2]≈16.01(次)2006年长期投资周转天数=360/16.01=22天2007年长期投资周转率= 2,702,850,000[(24,178,288+49,571,500)÷2]≈18.32(次)2007年长期投资周转天数=360/18.32=20天2008年长期投资周转率= 2,939,050,000 [(49,571,000+48,176,700)÷2]≈15.03(次)2008年长期投资周转天数=360/15.03=24天4.其他资产周转率2006年其他资产周转率= 主营业务收入其他资产平均余额= 2,409,060,000[(4,197,356+3,971,589)÷2]≈147.45(次)2006年其他资产周转天数=360/147.45=2天2007年其他资产周转率= 2,702,850,000[(3,971,589+53,605,480)÷2]≈23.47(次)2007年其他资产周转天数=360/23.47=15天2008年其他资产周转率= 2939050000[(51,814,539+103,465,219)÷2]≈9.46(次)2008年其他资产周转天数=360/9.46=38天现将以上计算结果整理表格如下:通过表1数据可以看出:一是同仁堂2008年的流动资产周转率比2006和2007年都低,且呈逐年降低的趋势发展,这说明同仁堂2008年的流动资产周转率较上两年比周转率最快,周转次数最多,表明同仁堂以相同的流动资产占用实现的主营业务收入越多,表明同仁堂流动资产的运用效率逐年趋好,企业的偿债能力和盈利能力均得以逐年增强。

北京同仁堂末资产运用效率分析

北京同仁堂2008年年末资产运用效率分析一、公司简况北京同仁堂是中药行业著名的老字号,创建于清康熙八年(1669年),自雍正元年(1721年)正式供奉清皇宫御药房用药,历经八代皇帝,长达188年。

历代同仁堂人恪守“炮制虽繁必不敢省人工品味虽贵必不敢减物力”的传统古训,树立“修合无人见存心有天知”的自律意识,确保了同仁堂金字招牌的长盛不衰。

其产品以“配方独特、选料上乘、工艺精湛、疗效显著”而享誉海内外,产品行销40多个国家和地区。

公司主要产品包括:安宫牛黄丸、牛黄清心丸、大活络丸、乌鸡白凤丸、感冒清热冲剂、牛黄解毒片等在市场上有较高的占有率和知名度。

截至2008年12月31日,同仁堂合并总资产为45.50亿元。

2008年度实现主营业务收入29.39亿元,净利润(归属于母公司所有者的净利润)3.50亿元。

公司主要产品增长较为平缓,其中六味地黄丸系列实现销售收入.3.25 亿元,安宫牛黄丸、牛黄解毒片等产品比上年都有较大幅度的增长,成为销售增长的主要来源。

二、同仁堂2008年资产运用效率指标的计算根据同仁堂公司资料,该公司连续三年的主要资产及主营业务收入、主营业务成本数据如下表:1、总资产周转率总资产周转率=主营业务收入/总资产平均余额总资产平均余额=(期初总资产+期末总资产)÷22008年总资产周转率=2939049511.33÷〔(4194676558.16+4550072456.13)÷2〕=0.6722(次)2007总资产周转率=2702850939.13÷〔(3822025439.56+4194676558.16)÷2〕=0.6743(次)2006年总资产周转率=2409060204.55÷〔(3779680131.84+3822025439.56)÷2〕=0.6338(次)总资产周转天数=计算期天数/总资产周转率2008年总资产周转天数=360÷0.6722=536(天)2007年总资产周转天数=360÷0.6743=534(天)2006年总资产周转天数=360÷0.6338=568(天)2、分类资产周转率(1)流动资产周转率流动资产周转率=主营业务收入/流动资产平均余额2008年流动资产周转率=2939049511.33÷〔(3007190421.08+3401031369.24)÷2〕=0.9173(次)2007年流动资产周转率=2702850939.13÷〔(2574163371.62+3007190421.08)÷2〕=0.9685(次)2006年流动资产周转率=2409060204.55÷〔(2481093657.19+2574163371.62)÷2〕=0.9531(次)流动资产周转天数=计算期天数/流动资产周转率2008年流动资产周转天数=360÷0.9173=392(天)2007年流动资产周转天数=360÷0.9685=372(天)2006年流动资产周转天数=360÷0.9531=378(天)(2)固定资产周转率固定资产周转率=主营业务收入/固定资产平均余额2008年固定资产周转率=2939049511.33÷〔(1072326840.5+986603644.10)÷2〕=2.8549(次)2007年固定资产周转率=2702850939.13÷〔(1132405290.45+1072326840.5)÷2〕=2.4519(次)2006年固定资产周转率=2409060204.55÷〔(1097353514.36+1132405290.45)÷2〕=2.1608(次)固定资产周转天数=计算期天数/固定资产周转率2008年固定资产周转天数=360÷2.8549=126(天)2007年固定资产周转天数=360÷2.4519=147(天)2006年固定资产周转天数=360÷2.1608=167(天)(3)长期投资周转率长期投资周转率=主营业务收入/长期投资平均余额2008年长期投资周转率=2939049511.33÷〔(49571450.02+48176699.49)÷2〕=60.1351(次)2007年长期投资周转率=2702850939.13÷〔(23284291.53+49571450.02)÷2〕=74.1973(次)2006年长期投资周转率=2409060204.55÷〔(51052826.25+23284291.53)÷2〕=64.8145(次)长期投资周转天数=计算期天数/长期投资周转率2008年长期投资周转天数=360÷60.1351=6(天)2007年长期投资周转天数=360÷74.1973=5(天)2006年长期投资周转天数=360÷64.8145=6(天)(4)其他资产周转率其他资产周转率=主营业务收入/其他资产平均余额2008年其他资产周转率=2939049511.33÷〔(65587846.56+114260773.30)÷2〕=32.6835(次)2007年其他资产周转率=2702850939.13÷〔(92172485.96+65587846.56)÷2〕=34.2653(次)2006年其他资产周转率=2409060204.55÷〔(150180134.04+92172485.96)÷2〕=19.8806(次)其他资产周转天数=计算期天数/其他资产周转率2008年其他资产周转天数=360÷32.6835=11(天)2007年其他资产周转天数=360÷34.2653=11(天)2006年其他资产周转天数=360÷19.8806=18(天)3、单项资产周转率(1)应收账款周转率应收账款周转率=主营业务收入/应收账款平均余额2008年应收账款周转率=2939049511.33÷〔(575504370+330891674.76)÷2〕=6.4851(次)2007年应收账款周转率=2702850939.13÷〔(348731479.03+575504370)÷2〕=5.8488(次)2006年应收账款周转率=2409060204.55÷〔(335105339.95+348731479.03)÷2〕=7.0457(次)应收账款周转天数=计算期天数/应收账款周转率2008年应收账款周转天数=360÷6.4851=56(天)2007年应收账款周转天数=360÷5.8488=62(天)2006年应收账款周转天数=360÷7.0457=51(天)(2)成本基础的存货周转率=主营业务成本/存货平均净额2008年成本基础的存货周转率=1721837973.25÷〔(1501477547.58+1780483653.92)÷2〕=1.0493(次)2007年成本基础的存货周转率=1613257135.37÷〔(1381330720.37+1501477547.58)÷2〕=1.1192(次)2006年成本基础的存货周转率=1430146518.56÷〔(1409118556.67+1381330720.37)÷2〕=1.0250(次)成本基础的存货周转天数=计算期天数/存货周转率2008年成本基础的存货周转天数=360÷1.0493=343(天)2007年成本基础的存货周转天数=360÷1.1192=322(天)2006年成本基础的存货周转天数=360÷1.0250=351(天)(3)收入基础的存货周转率=主营业务收入/存货平均净额2008年收入基础的存货周转率=2939049511.33÷〔(1501477547.58+1780483653.92)÷2〕=1.7910(次)2007年收入基础的存货周转率=2702850939.13÷〔(1381330720.37+1501477547.58)÷2〕=1.8752(次)2006年收入基础的存货周转率=2409060204.55÷〔(1409118556.67+1381330720.37)÷2〕=1.7266(次)收入基础的存货周转天数=计算期天数/存货周转率2008年收入基础的存货周转天数=360÷1.7910=201(天)2007年收入基础的存货周转天数=360÷1.8752=192(天)2006年收入基础的存货周转天数=360÷1.7266=208(天)三、同仁堂2008年资产运用效率的分析及评价(一)根据同仁堂连续三年的资料,进行历史比较分析,该企业各指标如下表。

资产运用率分析

三、同仁堂2008年资产运用效率的分析及评价(一)根据同仁堂连续三年的资料,进行历史比较分析,该企业各指标如下表。

指标 2008年 2007年 2006年总资产周转率 0.6722 0.6743 0.6338流动资产周转率 0.9173 0.9685 0.9531固定资产周转率 2.8549 2.4519 2.1608长期投资周转率 60.1351 74.1973 64.8145其他资产周转率 32.6855 34.2653 19.8806应收账款周转率 6.4851 5.8488 7.0457存货周转率(成本基础) 1.0493 1.1192 1.025存货周转率(收入基础) 1.7910 1.8752 1.72661. 总资产周转率: 2008年比2007年略有上升,表明企业总资产运用效率的下降,进而影响企业的偿债能力和盈利能力减弱。

2. 流动资产周转率:2007年最高,但2008年比前两年略下降,表明企业流动资产运用效率依旧没有改善,企业运用流动资产进行经营活动的能力差,影响了企业的盈利水平。

3. 固定资产周转率:呈逐年上升的趋势,表明企业对固定资产的使用效率提高了,为企业带来了更多的经营成果。

4. 长期投资周转率: 2008年比2007年下降幅度较大,周转速度变慢,则需要补充流动资金参加周转,会形成资金浪费,降低企业盈利能力。

5. 其他资产周转率:2008年比2007年略有下降,虽然其他资产与主营业务收入之间的关系不明显,但只有对企业的收入或收益有贡献的时候,企业才该持有它们。

6. 应收账款周转率:2006年最高,2008年较2007年小幅度上升。

应收账款的收回加快,减少企业的营运资金在应收账款上,从而推进正常的资金周转。

7. 存货周转率:2008年比2007年略有下降,企业存货周转得变慢,会导致企业经营不畅企业的销售能力减弱,营运资金占用在存货上的金额也会越大总的来说,北京同仁堂的资产运用状况发展趋势还可以,2008年是不寻常的一年,国内外发生诸多重大事件,尤其是全球金融危机的冲击,全球企业都受到涉及,经济相对困难,但2008年又是国内医药行业深化改革的重要之年,党的十七大报告提出要“坚持中西医并重”和“扶持中医药和民族医药事业发展,为中医药事业的推进提供了有力保障。

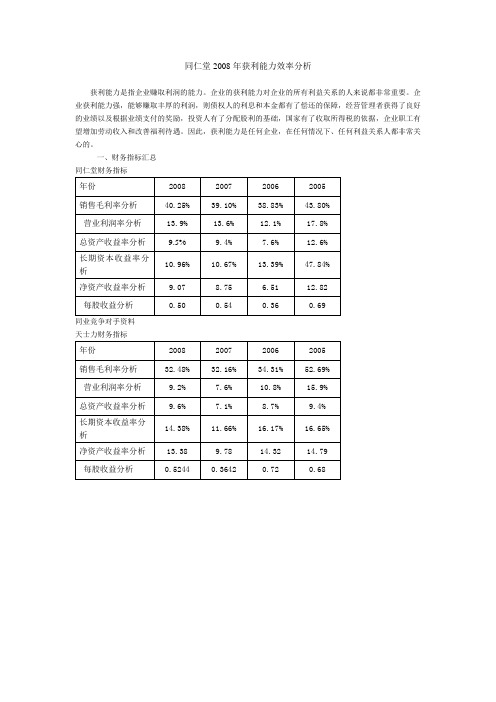

同仁堂2008年获利能力效率分析.

同仁堂2008年获利能力效率分析获利能力是指企业赚取利润的能力。

企业的获利能力对企业的所有利益关系的人来说都非常重要。

企业获利能力强,能够赚取丰厚的利润,则债权人的利息和本金都有了偿还的保障,经营管理者获得了良好的业绩以及根据业绩支付的奖励,投资人有了分配股利的基础,国家有了收取所得税的依据,企业职工有望增加劳动收入和改善福利待遇。

因此,获利能力是任何企业,在任何情况下、任何利益关系人都非常关心的。

一、财务指标汇总同仁堂财务指标同业竞争对手资料天士力财务指标同仁堂盈利能力分析---对比同行业天士力公司分析(一)销售毛利率分析销售毛利率是指销售毛利额(主营业务收入与主营业务成本之差)占主营业务收入的比率,它表示每百元主营业务收入中获取的毛利额。

销售毛利率是企业获利的基础,单位收入的毛利越高,抵补各项期间费用的能力越强,企业的获利能力也就越高。

管理者除了可根据毛利率水平在预测获利能力外,还可利用毛利率进行成本水平的判断和控制。

同仁堂--销售毛利率计算表天士力--销售毛利率计算表趋势图1.同仁堂销售利率率:历史分析通过对同仁堂销售毛利率指标(指标计算表)与销售毛利率分析(趋势图)可以看出,同仁堂的销售毛利率2005年时最高达到43.8%,2006年的降幅较大,从2006年2008年,但年成小幅攀升态势。

由2006年的38.83%上降到2008年的40.25%, 但还保持着较高的毛利率。

表明在全国医药商业销售毛利率持续下降、医药企业动荡分化、强者恒强的情况下,同仁堂近年来一直致力于研究传统品种剂型、规格多样化,不断进行品种技术升级和改造,补充和完善品种结构。

在确保资产质量和经营质量的基础上,努力提高经营效率和经济效益。

将成本管理作为工作重点之一,取得了良好的效果。

2.销售利率率同行业分析:根据同行业资料,可看出同仁堂在医药行业内的毛利率的排名靠前,但与天士力公司的比较,仅仅2005年的销售毛利率比天士力为高,其余三年都略低于天士力公司,说明其保持较高的毛利率的同时,需要加强管理。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

北京同仁堂2008年年末资产运用效率分析一、公司概况北京同仁堂是中药行业著名的老字号,创建于清康熙八年(1669年),自雍正元年(1721年)正式供奉清皇宫御药房用药,历经八代皇帝,长达188年。

历代同仁堂人恪守“炮制虽繁必不敢省人工品味虽贵必不敢减物力”的传统古训,树立“修合无人见存心有天知”的自律意识,确保了同仁堂金字招牌的长盛不衰。

其产品以“配方独特、选料上乘、工艺精湛、疗效显著”而享誉海内外,产品行销40多个国家和地区。

公司主要产品包括:安宫牛黄丸、牛黄清心丸、大活络丸、乌鸡白凤丸、感冒清热冲剂、牛黄解毒片等在市场上有较高的占有率和知名度。

截至2008年12月31日,同仁堂合并总资产为45.50亿元。

2008年度实现主营业务收入29.39亿元,净利润(归属于母公司所有者的净利润)3.50亿元。

公司主要产品增长较为平缓,其中六味地黄丸系列实现销售收入.3.25 亿元,安宫牛黄丸、牛黄解毒片等产品比上年都有较大幅度的增长,成为销售增长的主要来源。

二、同仁堂2008年资产运用效率指标的计算根据同仁堂公司资料,该公司连续三年的主要资产及主营业务收入、主营业务成本数据如下表:1、总资产周转率总资产周转率=主营业务收入/总资产平均余额总资产平均余额=(期初总资产+期末总资产)÷22008年总资产周转率=2939049511.33÷〔(4194676558.16+4550072456.13)÷2〕=0.6722(次)2007总资产周转率=2702850939.13÷〔(3822025439.56+4194676558.16)÷2〕=0.6743(次)2006年总资产周转率=2409060204.55÷〔(3779680131.84+3822025439.56)÷2〕=0.6338(次)总资产周转天数=计算期天数/总资产周转率2008年总资产周转天数=360÷0.6722=536(天)2007年总资产周转天数=360÷0.6743=534(天)2006年总资产周转天数=360÷0.6338=568(天)2、分类资产周转率(1)流动资产周转率流动资产周转率=主营业务收入/流动资产平均余额2008年流动资产周转率=2939049511.33÷〔(3007190421.08+3401031369.24)÷2〕=0.9173(次)2007年流动资产周转率=2702850939.13÷〔(2574163371.62+3007190421.08)÷2〕=0.9685(次)2006年流动资产周转率=2409060204.55÷〔(2481093657.19+2574163371.62)÷2〕=0.9531(次)流动资产周转天数=计算期天数/流动资产周转率2008年流动资产周转天数=360÷0.9173=392(天)2007年流动资产周转天数=360÷0.9685=372(天)2006年流动资产周转天数=360÷0.9531=378(天)(2)固定资产周转率固定资产周转率=主营业务收入/固定资产平均余额2008年固定资产周转率=2939049511.33÷〔(1072326840.5+986603644.10)÷2〕=2.8549(次)2007年固定资产周转率=2702850939.13÷〔(1132405290.45+1072326840.5)÷2〕=2.4519(次)2006年固定资产周转率=2409060204.55÷〔(1097353514.36+1132405290.45)÷2〕=2.1608(次)固定资产周转天数=计算期天数/固定资产周转率2008年固定资产周转天数=360÷2.8549=126(天)2007年固定资产周转天数=360÷2.4519=147(天)2006年固定资产周转天数=360÷2.1608=167(天)(3)长期投资周转率长期投资周转率=主营业务收入/长期投资平均余额2008年长期投资周转率=2939049511.33÷〔(49571450.02+48176699.49)÷2〕=60.1351(次)2007年长期投资周转率=2702850939.13÷〔(23284291.53+49571450.02)÷2〕=74.1973(次)2006年长期投资周转率=2409060204.55÷〔(51052826.25+23284291.53)÷2〕=64.8145(次)长期投资周转天数=计算期天数/长期投资周转率2008年长期投资周转天数=360÷60.1351=6(天)2007年长期投资周转天数=360÷74.1973=5(天)2006年长期投资周转天数=360÷64.8145=6(天)(4)其他资产周转率其他资产周转率=主营业务收入/其他资产平均余额2008年其他资产周转率=2939049511.33÷〔(65587846.56+114260773.30)÷2〕=32.6835(次)2007年其他资产周转率=2702850939.13÷〔(92172485.96+65587846.56)÷2〕=34.2653(次)2006年其他资产周转率=2409060204.55÷〔(150180134.04+92172485.96)÷2〕=19.8806(次)其他资产周转天数=计算期天数/其他资产周转率2008年其他资产周转天数=360÷32.6835=11(天)2007年其他资产周转天数=360÷34.2653=11(天)2006年其他资产周转天数=360÷19.8806=18(天)3、单项资产周转率(1)应收账款周转率应收账款周转率=主营业务收入/应收账款平均余额2008年应收账款周转率=2939049511.33÷〔(575504370+330891674.76)÷2〕=6.4851(次)2007年应收账款周转率=2702850939.13÷〔(348731479.03+575504370)÷2〕=5.8488(次)2006年应收账款周转率=2409060204.55÷〔(335105339.95+348731479.03)÷2〕=7.0457(次)应收账款周转天数=计算期天数/应收账款周转率2008年应收账款周转天数=360÷6.4851=56(天)2007年应收账款周转天数=360÷5.8488=62(天)2006年应收账款周转天数=360÷7.0457=51(天)(2)成本基础的存货周转率=主营业务成本/存货平均净额2008年成本基础的存货周转率=1721837973.25÷〔(1501477547.58+1780483653.92)÷2〕=1.0493(次)2007年成本基础的存货周转率=1613257135.37÷〔(1381330720.37+1501477547.58)÷2〕=1.1192(次)2006年成本基础的存货周转率=1430146518.56÷〔(1409118556.67+1381330720.37)÷2〕=1.0250(次)成本基础的存货周转天数=计算期天数/存货周转率2008年成本基础的存货周转天数=360÷1.0493=343(天)2007年成本基础的存货周转天数=360÷1.1192=322(天)2006年成本基础的存货周转天数=360÷1.0250=351(天)(3)收入基础的存货周转率=主营业务收入/存货平均净额2008年收入基础的存货周转率=2939049511.33÷〔(1501477547.58+1780483653.92)÷2〕=1.7910(次)2007年收入基础的存货周转率=2702850939.13÷〔(1381330720.37+1501477547.58)÷2〕=1.8752(次)2006年收入基础的存货周转率=2409060204.55÷〔(1409118556.67+1381330720.37)÷2〕=1.7266(次)收入基础的存货周转天数=计算期天数/存货周转率2008年收入基础的存货周转天数=360÷1.7910=201(天)2007年收入基础的存货周转天数=360÷1.8752=192(天)2006年收入基础的存货周转天数=360÷1.7266=208(天)三、同仁堂2008年资产运用效率的分析及评价(一)根据同仁堂连续三年的资料,进行历史比较分析,该企业各指标如下表。

指标2008年2007年2006年总资产周转率0.6722 0.6743 0.6338流动资产周转率0.9173 0.9685 0.9531固定资产周转率 2.8549 2.4519 2.1608长期投资周转率60.1351 74.1973 64.8145其他资产周转率32.6855 34.2653 19.8806应收账款周转率 6.4851 5.8488 7.0457存货周转率(成本基础)1.0493 1.1192 1.025存货周转率(收入基础)1.7910 1.8752 1.72661. 总资产周转率:2008年比2007年略有上升,表明企业总资产运用效率的下降,进而影响企业的偿债能力和盈利能力减弱。

2. 流动资产周转率:2007年最高,但2008年比前两年略下降,表明企业流动资产运用效率依旧没有改善,企业运用流动资产进行经营活动的能力差,影响了企业的盈利水平。

3. 固定资产周转率:呈逐年上升的趋势,表明企业对固定资产的使用效率提高了,为企业带来了更多的经营成果。

4. 长期投资周转率:2008年比2007年下降幅度较大,周转速度变慢,则需要补充流动资金参加周转,会形成资金浪费,降低企业盈利能力。

5. 其他资产周转率:2008年比2007年略有下降,虽然其他资产与主营业务收入之间的关系不明显,但只有对企业的收入或收益有贡献的时候,企业才该持有它们。

6. 应收账款周转率:2006年最高,2008年较2007年小幅度上升。