第1讲 总论

第一讲++课程总论

一、课程对象

(一)课堂管理

课堂

物理含义:课堂是进行教学活动的场所。

社会含义:课堂是师生遵循一定的秩序,协调 处理教学和学习的各要素,所创设出的交互情 境。

课堂的构成要素:人、空间、时间

人们对“课堂管理”的认识 “建立和维持班级团体,以达到教育目标的过程。” “处理或指导班级活动特别涉及的问题,如纪律、决策 方式、资料处理、教室的物理特色、一般班务处理、学 生社会关系。” “教师一连串的行为和活动,旨在培养学生课堂活动的 参与感与合作感,建立良好的课堂秩序,处理学生问题 行为,创设教室情境,培养学生的责任感,引导学生积 极学习。” “教师通过协调课堂内各种教学因素而有效地实现预定 教学目标的过程。”(田慧生) “鼓励课堂学习的教师行动和活动。”(陈琦) 课堂管理 在课堂内,教师通过调配各方面资源和协调各种人际关 系,有效地实现预定目标的过程。

•第12讲 班级活动设计与实施(2学时)

•第13讲 班主任角色与工作方略(2学时)

五、学习要求

(一)可能的要求 ——像教育家那样 学习和思考

子曰:“不愤不启,不悱不发。 举一隅不以三隅反,则不复 也。”——《述而》 子谓子贡曰:“女与回也孰 愈?”对曰:“赐也何敢望回? 回也闻一以知十,赐也闻一以 知二。”子曰:“弗如也,吾 与女弗如也!”——《公冶长》 让学生闻一知一的教师是教书 匠;让学生闻一知十的教师是 教育家。

•第2讲 课堂管理理论(2学时) •第3讲 课堂中的师生(2学时) •第4讲 课堂目标与情境(2学时) •第5讲 课堂常规(2学时) •第6讲 课堂组织(2学时) •第7讲 课堂问题行为(4学时) •第8讲 课堂观察(2学时) •第9讲 课堂社会学(4学时)

第三部分 班级建设(10学时)

第一讲 文献学总论

33《古籍整理教程》(时永乐,河北大学出版社2003)

34《古籍整理学》(刘琳、吴泽洪,四川大学出版社2003)

第一节

“文献”与“古典文献学”

一、为什么要学习文献学?

英国安东尼· 吉登斯《民族—国家与暴力》一段话的翻译:

门修斯(Mencius)的格言:‚普天之下只有一个太阳,居于 民众之上的也只有一个帝王。‛可以适应于所有大型帝国所 建立的界域。

文献。亦指与某一学科有关的重要图书资科,如医学文

献。‛

《辞源》云:

文,指有关典章制度的文字资料,献指熟悉掌故的

人。…后指有历史价值的图书文物。‛

《辞海》和《辞源》在给出‚文献‛一词后起含义时的表述基 本一样,两者都有一个定语‚有历史价值的‛,两者的中心词 均为‚图书文物‛,只不过前者比后者多了‚资料‛二字。

1、文献学的主要范围:目录、版本与校勘

按照老辈学者的理解,文献学这门学问主要包括目录、 版本、校勘三大部分。王欣夫《文献学讲义》说‚既称

为‘文献学’就必须名副其实,至少要掌握怎样来认识、

运用、处理、接受文献的方法‛,‚本课定为三个内容: 一、目录,二、版本,三、校雠(校勘)‛。

王先生把文献学看作一种方法的掌握,显然范围有点过 于狭窄。对文献的认识、运用、处理和接受,是一个比 较复杂的过程,不仅仅是一个方法问题。

断发展扩充的,以研究古代典籍的分类、编

目、版本、校勘、辨伪、辑佚、注释、编纂、

校点、翻译和流通等 为主要内容的学科。‛

这一个界说比较精当且富有涵盖力。

无论是文献学还是古典文献学,是由一系列知

识所构成。因此,古典文献学的知识范围究竟 包括什么内容,学习这些知识有什么用,就是 我们首先应该加以了解的问题。

1环境评价概论

硕士研究生课程教学课件课程主要内容第1讲 总论环境评价概述 环境影响评价方法与技术规划环评与风险环评成都理工大学环工学院 刘国第2讲规划环境影响评价规划环评理论 规划环评实践 规划环评案例第3讲环境风险评价环境风险评价理论 环境风险评实践 环境风险评价案例《环境规划与风险评价》硕士生课程成都理工大学刘国第1章 环境评价概述第环境影响评价总论《环境规划与风险评价》硕士生课程 成都理工大学刘国1讲1.1 EA的定义和目的 1.2 EA的类型 的类 1.3 EA的发展概况 1.4 EA的工作程序 1.5 我国环境影响评价法律体系 1.6 1 6 中国环境影响评价制度的特点 1.7 建设项目环境影响评价资质管理 《环境规划与风险评价》硕士生课程 成都理工大学刘国1第2章 环境影响评价方法与技术2.1 评价等级划分 2.2 环境现状调查 2.3 污染源调查与工程分析 2.4 环境影响识别与评价因子筛选 2.5 环境影响预测技术 2.6 2 6 环境评价方法 2.7 环境影响评价大纲与报告书的编写 2.8 环境影响评价案例《环境规划与风险评价》硕士生课程 成都理工大学刘国1.1 环境评价(EA)的定义和目的一、EA的定义(definition) 对环境整体或环境要素质量优、劣的定量描述。

环境质量水平及价值的高低,应以它对人类生活 和工作,特别是人体健康的适宜程度作为判别依 据和标准。

《环境规划与风险评价》硕士生课程 成都理工大学刘国二、EA的目的(objective) 1、揭露环境矛盾及污染程度 2、掌握污染物的迁移转化规律 3、制定对策(包括环境容量、环境标准、防治措施) 环境评价是环境科学的一个分支,亦是环境保护中的 一项重要工作,是一个理论与实践相结合的适用性强的 学科,是人们认识环境的本质和进一步保护与改善环境 质量的手段和工具,为环境管理、环境工程、制定环境 标准、环境污染综合防治、生态环境建设和环境规划提 供科学依据,为国家制定环境保护政策提供信息,是环 境保护的一项基础工作,是贯彻我国预防为主、防治结 合、综合治理的环境管理原则的具体体现。

第一讲 传染病学总论讲述

病 原 体 的 致 病 力

毒力

virulence

-毒力=毒素+其他毒力因子(穿透能力、侵袭

能力、溶组织能力)

毒素:病原体合成的,能损伤宿主细胞

组织或引起细胞及器官功能紊乱的某些化 合物,可分为内毒素和外毒素。

数量

quantity

-同一种传染病中,入侵病原体的数量一般

与致病能力成正比。在不同传染病中,能 引起疾病的最低病原体数量可有较大差异

非特异性免疫 特异性免疫

机 械 屏 障 作 用

外屏障:皮 肤粘膜及 其分泌物; 内屏障— 血脑屏障, 胎盘屏障

体 液 因 子

吞 噬 作 用

细 胞 免 疫

体 液 免 疫

存在于体液中的 补体,溶菌酶, 备 解素(properdin), 血管活性肽和各 种细胞因子(如 TNF)等都可起

清除病原体作用

吞噬细胞存在 于各种组织,其 中中性粒细胞 最为重要,这些 细胞内含大量 溶酶体,可杀灭 被吞噬的病原 体.

传染病防治的长期性和艰巨性 防治传染病任务十分严峻, 肩负的使命任重而道远。

第 —节 感染与免疫 (infection and immunity) 一、感染的概念 二、感染过程中病原体的作用 三、感染过程中免疫应答的作用 四、感染过程的表现

一、感染的概念

感染与免疫(infection and immunity)

组织损伤的机 制(三种)

直接侵犯

毒素作用

免疫机制

重要的病理 生理变化 (急性期)

体温升高

代谢改变

内分泌改变

一、同的入侵门户,只有入侵门户 适当,病原体才能定居、繁殖及引起病变. 如伤寒杆菌必须经口感染,白喉杆菌一般经鼻 咽感染,破伤风杆菌经伤口感染。如果吃进大 量破伤风杆菌是不会感染破伤风的

第1讲_总论,会计政策、会计估计及其变更和差错更正,存货

第一章总论【会计计量属性·单选题】企业资产按照购买时所付出的对价的公允价值计量,负债按照承担现时义务的合同金额计量,则其所采用的会计计量属性为()。

A.公允价值B.重置成本C.可变现净值D.历史成本【答案】D【解析】在历史成本下,企业资产按照购买时所付出的对价的公允价值计量,负债按照承担现时义务的合同金额计量。

【资产的概念·单选题】下列各项中,企业应将其确认为一项资产的是()。

A.盘亏的固定资产B.以经营租赁方式租入的一项固定资产C.生产成本D.约定未来购入的存货【答案】C【解析】选项A,预期不会给企业带来经济利益,不属于企业的资产;选项B,不是企业拥有或控制的,不属于企业的资产;选项C,生产成本余额系在产品,属于存货;选项D,不是过去的交易或事项形成的,不符合资产的定义。

【所有者权益的确认条件·单选题】下列各项经济业务中,会引起公司股东权益总额发生变动的是()。

A.用资本公积转增股本B.向投资者分配股票股利C.回购本公司股票D.用盈余公积弥补亏损【答案】C【解析】选项C,借记“库存股”科目,贷记“银行存款”科目,库存股是所有者权益的备抵科目,借方表示库存股增加,使所有者权益减少,资产减少;其他选项所描述的均是所有者权益内部项目之间的变化,不影响所有者权益总额。

【所有者权益的来源构成•单选题】关于权益性交易,下列说法中错误的是()。

A.所有者以其所有者身份与主体之间的交易是权益性交易B.主体不同所有者之间的交易是权益性交易C.与权益性交易有关的利得和损失应直接计入所有者权益D.权益性交易影响当期利润【答案】D【解析】与权益性交易有关的利得和损失应直接计入权益,不影响当期损益,不影响原商誉,选项D错误。

【收入的确认条件·多选题】下列各项中,属于应计入损益的利得有()。

A.总额法下,企业非日常活动中与资产相关的政府补助递延收益的摊销B.重组债务形成的债务重组收益C.以公允价值计量且其变动计入其他综合收益的金融资产公允价值增加额D.接受控股股东捐赠现金【答案】AB【解析】选项C,以公允价值计量且其变动计入其他综合收益的金融资产,公允价值增加额计入其他综合收益,属于直接计入所有者权益的利得;选项D,直接计入资本公积——资本溢价(或股本溢价),不属于企业利得。

《基础会计学(第二版)》第一章:总论

2、会计监督:会计监督主要是以国家 的财经法规、政策、制度、纪律和会计 信息为依据,对将进行和已经进行的经 济活动进行合理合法的监督。

3、两者的关系: 会计核算和会计监 督关系是十分密切的,两者相辅相成; 会计核算是会计监督的基础(前提), 而会计监督是会计核算的保证(保障)。

9 第一章 总论

18 第一章 总论

(二)内容

《企业会计准则》将会计假设分为会计主 体、持续经营、会计期间和货币计量四个内容 1、会计主体 (1)概念:

会计主体又称会计实体、会计个体,是指 会计所核算和监督的特定单位或组织。即指会 计核算和监督谁的经济活动,它规定了会计核 算的空间范围,即为谁记账。

19 第一章 总论

30 第一章 总论

3、相关性原则

又称有用性原则。是指会计信息应当符合国家 宏观经济管理的要求,满足有关各方面了解企业 财务状况和经营成果的需要,满足企业加强内部 管理的需要。

会计应尽可能满足各个方面对会计信息的要求。 如投资者要了解企业盈利能力的信息,以决定是 否投资或继续投资;银行等金融机构要了解企业 的偿债能力,以决定是否对企业贷款;税务部门 要了解企业的盈利及生产经营情况,以决定为企 业的纳税情况是否合理等等 。会计核算就要为各 方面提供有用的信息,要面向社会,要满足所有 方面的要求。

(3)可验证:指有可靠的依据以复查数据

的来源及信息的提供过程。

28 第一章 总论

2、可比性原则

a.是指会计核算应当按照国家统一规定 的会计处理方法进行,不同企业在处理相同 的会计事项时指标元素口径一致,提供相互 可比的会计信息。

这里的可比,是指不同的企业,尤其是同 一行业的不同企业之间的可比。该原则要求 不同的企业都要按照国家统一规定的会计核 算方法与程序进行,所有企业单位的会计核 算必须建立在相互可以比较的基础上,使其 提供的数据和资料便于比较、分析、汇总, 以满足国民经济的宏观调控的需要。

传播学第1讲传播学总论

第一讲传播学总论☐传播(communication)即“信息从信源到接收体的传递”(Lasswell,1948) Lasswell, H. D. (1948). The structure and function of communication in society. The communication of ideas, 37, 215-228.☐传播是“观念或意义的传递过程,而观念或意义只有通过符号才能的到传达”(Pierice,1933)。

☐传播是“人与人的关系赖以成立和发展的机制”(Cooley,1929)。

☐传播可以定义为“通过讯息进行的社会的相互作用”(Gerbner,1967)。

☐传播就是“在大部分情况下,传者向受者传递信息旨在改变后者的行为”(G.米勒,1966)☐传播是“信息的流动过程”(胡正荣等,2016)。

☐传播是“社会信息的传递或社会信息系统的运行”(郭庆光,2013)。

☐传播是“建立和阐释可激发回应的信息的关系过程”(埃姆.格里芬著, 展江译,2016, P9)。

☐“The three points of conceptual cleavag e are (1) the level of observation; (2) the presence or absence of intent on the part of the sender; and (3) the normative judgment (goodness-badness/successful-unsuccessful)” (Dance,1970).☐“衡量某种定义的利弊,应当看它是否有益于研究者实现自己的目标。

不同种类的学术研究需要截然不同的——甚至相互矛盾的——有关传播的定义。

而对于这些定义的使用也应采取灵活的态度”(李特约翰&福斯,2009,p5)。

郭庆光.传播学教程.第2版[M].中国人民大学出版社,2011.☐传播学研究对象✓研究人类社会信息系统及其运行规律的科学;通过对该系统及其各部分的结构、功能、过程及互动关系的考察、探索、发现克服传播障碍和传播隔阂的科学方法,找到社会信息系统良性运行的机制,由此来推动社会的健全发展。

会计学 第一章 总论

短期借款

应付票据

流动负债

应付账款 预收账款 应付职工薪酬

负

应交税费

应付利润

债

长期借款

长期负债

应付债券

长期应付款

3、所有者权益

概念: 企业资产扣除负债后由所有者享有的剩余权益。

来源: 1、所有者投入的资本 2、留存收益 3、直接计入所有者权益的利得和损失(资本公积)

所有者权益

实收资本 资本公积 盈余公积 未分配利润

第一章 总论

1 第一节 会计信息化的产生和发展

2 第二节 会计核算前提与会计基础

3

第三节 会计信息质量要求

4 第四节 会计对象和会计要素

5 第五节 会计计量属性

第一节 会计信息化的产生与发展

一、会计信息化的进程

会计的起源:社会生产实践的需要。

会计是适应社会生产的发展和加强经济管理 的要求而产生、发展,并随着市场经济和科学 技术的发展而不断完善、提高。

(二)普遍认同的会计的定义

会计是以货币为主要计量单位,,反映和监督 一个单位经济活动的经济管理工作。

本质:一种管理活动

会

计

对象:单位的经济活动(资金运动)

含

义

的 内

基本特点:货币为主要计量单位

容

基本职能:核算(反映)和监督

三、会计目标和信息使用者

会计目标(财务会计报告目标):是指会计活动应达到的 境地或标准(向财务会计报告使用者提供决策有用信息)。

会计假设是企业会计确认、计量和报告的前提,是对会 计核算所处的时间、空间环境等所作的合理假定。

空间范围

会计

会计假设

主体

时间范围

会计 分期

货币 计量

任之堂中药讲记

任之堂中药讲记引子治病关键是调理气机的升降 1 第1讲总论——理顺理法方药脉 4◎医理——升降 4◎治法——升清阳、降浊阴 5◎常用方——顺性养真汤8◎三大典型脉10第2讲心与小肠用药16◎通心阳的心三药17◎通脉三药治头项21◎降小肠浊的通肠六药22◎多用途的丹参槟榔饮34◎一味三七治跌仆伤奇效40 ◎治疗痤疮、面斑的痤斑四药41◎肉桂粥45第3讲肺与大肠用药46◎肺三药46◎鼻三药48◎咳嗽喑哑二药56◎扁桃体三药57◎取象走势用麻黄与桂枝59◎从象的角度认识竹茹62◎痔疮三组药68◎中空三药70第4讲脾与胃用药73◎升降出入四药74◎黄连、干姜寒热搭配治脾胃病75◎脾胃三药76◎胃胀三药78◎金果榄79◎一味冰片治胃胀神效83◎生姜、大枣调和阴阳84◎开胃三药88◎口臭三组药89◎脾三药90第5讲肝与胆用药93◎肝三药94◎气病总司乃香附,情志不遂郁三药98◎口苦三药100◎眼痒二药103◎眼花二药104◎白睛溢血用桑叶与生麻黄105◎降压合剂一105◎降压合剂二106◎一味穿破石善通肝胆经109◎肝郁热四药112◎养筋五药——养筋汤115◎脂肪肝六组药118第6讲肾与膀胱用药124◎腰湿四药124◎腰椎间盘突出三药126◎一味马钱子治骨痹132◎耳鸣八药134◎肾三药136◎藏精六药137◎遗精三药138◎前列腺三药138第7讲专病专方专药141◎土大黄桔梗汤治瘢痕141◎头面美容——五白散143◎活用逍遥散治头痛144◎牙痛方145◎蒲公英治眼148◎槐花树皮治面瘫149◎乌梅消息肉150◎芦根、白茅根、葛根治发热151◎猪十三宝153◎预防感冒的苏叶生姜汤155◎脚踝扭伤方158第8讲小儿常用药159◎小柴胡颗粒159◎午时茶冲剂159◎王氏保赤丸159◎小儿发热三根汤160◎小儿食积发热用二丑粉160 ◎一味鸡矢藤消积160◎小儿疳积一二三四161◎小儿常用咳嗽方161◎小儿食积感冒方162第9讲中医的宝贝163◎第一宝——药164◎第二宝——方168◎第三宝——法171◎第四宝——理173第10讲四方山采药识药记176 ◎单方单药有奇效176◎蒲黄177◎枇杷叶178◎肺为水之上源的理法178◎丝瓜络180第11讲牛头山采药识药记181◎理顺药草思路181◎商陆与入地金牛181◎菟丝子与艾叶182◎土茯苓、仙鹤草与夜交藤183◎五倍子与威灵仙184◎菖蒲185◎络石藤186◎凤尾草和车前子187◎上山采药要注意些什么188◎麻骨梢根治牙痛189◎南瓜子治前列腺增生190◎八里麻治疗跌打损伤190◎橘叶治乳腺增生191◎银杏叶与白果192◎韭菜子、花生与核桃192◎薄荷与夏枯草193第12讲太白山采药识药记195◎无意得山珍195◎草医郎中的头痛酒方196◎草医郎中的耳鸣酒方197◎单味木贼草治孕妇咳嗽199◎晚期食管癌验方200后记202在线试读部分章节"引子治病关键是调理气机的升降有一次十堰来了一位终南山的老道长,这位老道长100多岁,身着古朴,胡须飘冉,他不单精通道家养生之术,更善于用中医中药来帮人疗疾治病,是一个典型的传统道医。

第一讲OB总论

• 领导

指导和激励所有参与者,并解决冲突

• 控制

监控活动进程,确保按计划完成

管理的职能

计划 •设定目标 •决定如何达到目标

控制 •监控业绩 •采取行动以保证达到 预定目的

管理的四个职能

组织 •将工作分成不同部分 •分配工作 •分配资源 •协调结果

领导 •产生愿景 •激发员工的投入 •指导员工朝某个方向努 力

讨论题

• 人们对工作有什么样 的看法或观点? • 如果你买彩票中了大 奖,你还愿意工作吗?

• 这些观点的正确性如

何? • 工作对人真正有什么 影响?

你的工作会有改变吗?

会有什么改变?

• 实际访谈购买彩票的 人。(结构化) • 注意人口统计学变量

• 管理职能 • 管理者角色 • 有效的管理者

管理职能

• 法约尔(Henri Fayol) 计划、组织、指挥、协调、 控制

• 孔茨(Harold Koontz)

计划、组织、人事、领导、控制

• 目前的简化

计划、组织、领导、控制

管理职能

• 计划

确定目标、制定战略、发展计划、谐调活动

• 组织

决定需要做什么,怎样做,由谁做

• • • • • 早期实践 古典理论时代 行为学派时代 权变时代 学习型组织与多元时代

早期实践

• 亚当-斯密

– 《国富论》1776,劳 动分工的经济学优势

• 罗伯特-欧文(英,1771-1858)

– 人事管理先驱者 – 工作时间法,童工保 护法,倡导公共教育, 工作餐,企业参与社 区规划,1825 – 乌托邦思想

群体

组织行 为研究

社会心理学

人类学 政治学

组织

复杂的组织行为学模型

会计初级《经济法基础》第一章《总论》主要知识点

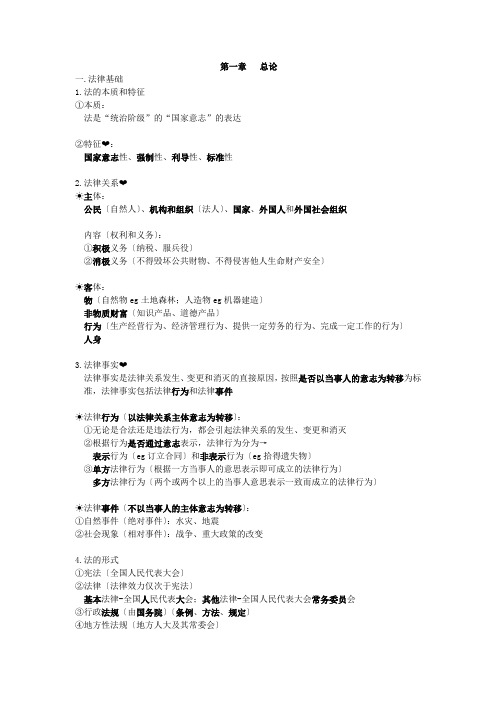

第一章总论一.法律基础1.法的本质和特征①本质:法是“统治阶级”的“国家意志”的表达②特征❤:国家意志性、强制性、利导性、标准性2.法律关系❤☀主体:公民〔自然人〕、机构和组织〔法人〕、国家、外国人和外国社会组织内容〔权利和义务〕:①积极义务〔纳税、服兵役〕②消极义务〔不得毁坏公共财物、不得侵害他人生命财产安全〕☀客体:物〔自然物eg土地森林;人造物eg机器建造〕非物质财富〔知识产品、道德产品〕行为〔生产经营行为、经济管理行为、提供一定劳务的行为、完成一定工作的行为〕人身3.法律事实❤法律事实是法律关系发生、变更和消灭的直接原因,按照是否以当事人的意志为转移为标准,法律事实包括法律行为和法律事件☀法律行为〔以法律关系主体意志为转移〕:①无论是合法还是违法行为,都会引起法律关系的发生、变更和消灭②根据行为是否通过意志表示,法律行为分为→表示行为〔eg订立合同〕和非表示行为〔eg拾得遗失物〕③单方法律行为〔根据一方当事人的意思表示即可成立的法律行为〕多方法律行为〔两个或两个以上的当事人意思表示一致而成立的法律行为〕☀法律事件〔不以当事人的主体意志为转移〕:①自然事件〔绝对事件〕:水灾、地震②社会现象〔相对事件〕:战争、重大政策的改变4.法的形式①宪法〔全国人民代表大会〕②法律〔法律效力仅次于宪法〕基本法律-全国人民代表大会;其他法律-全国人民代表大会常务委员会③行政法规〔由国务院〕〔条例、方法、规定〕④地方性法规〔地方人大及其常委会〕⑤自治法规〔民族自治地方的人民代表大会〕⑥特别行政区的法⑦行政规章〔标准性文件〕部门规章〔国务院所属部委〕;政府规章〔地方人民政府〕⑧国际条约☀法律效力等级:宪法>法律>行政法规>地方性法规>同级地方政府规章5.法的分类①按创制方式和发布形式分:成文法和不成文法〔习惯法〕②按内容、效力和制定程序分:根本法〔宪法〕和普通法③按法的内容分:实体法〔实际内容eg:民法、刑法〕和程序法〔程序方面eg:刑事诉讼〕④按法的空间效力、时间效力或人的效力分:一般法〔普遍适用〕和特别法〔特别群体时间〕⑤按法的主体、调整对象和渊源分:国际法和国内法6.法律部门和法律体系①一个国家的现行法律标准划分为假设干法律部门,由这些法律部门组成的具有内在联系的、互相协调的统一整体即为法律体系②划分标准:法律的调整对象〔即法律调整的社会关系〕③七个主要的法律部门:宪法及宪法相关部门;民法、商法部门;行政法;经济法;社会法;刑法;诉讼和非诉讼程序法7.二.经济仲裁1.经济纠纷的解决途径①平等主体〔横向关系纠纷〕☀仲裁和民事诉讼中选择一种方式解决☀仲裁实行自愿原则,只有双方当事人自愿达成仲裁协议的情况下才能申请仲裁☀有效的仲裁协议可排除法院的管辖权,只有当事人放弃或协议无效时法院才可行使管辖权☀仲裁实行一裁终局的制度②不平等主体☀一般情况下,当事人可直接提起行政诉讼,也可先申请行政复议,复议不服时再进行诉讼☀特殊情况下,eg甲公司对税务机关行为不服时,必须先申请行政复议,复议不服时再进行诉讼2.仲裁适用范围①属于《仲裁法》调整的争议合同纠纷;其他财产权益纠纷②以下纠纷不能提请仲裁:☀与人身有关的婚姻、收养、监护、扶养、继承纠纷☀行政争议③以下仲裁不适用于《仲裁法》,而由别的法律予以调整的:☀劳动争议《劳动争议调解仲裁法》☀农业承包合同纠纷《农村土地承包经营纠纷调解仲裁法》3.仲裁的基本原则①双方自愿②依据事实和法律,公平合理地解决纠纷的原则③独立仲裁原则④一裁终局制度4.仲裁委员会①独立性②组成=1主任+2-4副主任+7-11委员〔其中法律、经贸专家不得少于2/3〕5.仲裁协议①书面形式仲裁的进行以双方当事人自愿达成的书面仲裁协议为条件②内容请求仲裁的意思表达;仲裁事项;选定的仲裁委员会③仲裁协议的无效仲裁协议对“仲裁事项或仲裁委员会”设有约定或者约定不明确的,当事人可以补充协议;达不成补充协议的,仲裁协议无效④有效的仲裁协议在双方当事人发生仲裁协议约定的争议时,任何一方只能将争议提交仲裁,而不能向法院起诉。

会计基础-第一章-总论

C.劳动管理

D.实物和价值管理

例10、价值管理就是会计管理。( )

答案:例9、B; 例10、错误;

第二节 会计核算的基本前提与 会计信息质量要求

一、会计核算的基本前提(会计基本假设)

会计基本假设是企业会计确认、计量和报告的前提,是对会计核算所 处时间、空间环境等所作的合理设定。包括会计主体、持续经营、会计 分期和货币计量。 (一)会计主体

第一节 会计基本概念

三、会计目标与会计对象

(一)会计目标 会计目标,也称会计目的,是指会计工作所要达到的境

地或标准。 美国会计准则委员会提出会计的目标是为了提供满足会

计信息使用者需要的信息,有助于使用者做出经济决策, 并反映管理层受托责任的履行情况。

我国《企业会计准则——基本准则》第四条规定:财务 会计报告的目标是向财务会计报告使用者提供与企业财务 状况、经营成果和现金流量等有关的会计信息,反映企业 管理层受托责任履行情况,有助于财务会计报告使用者作 出经济决策。

第一节 会计基本概念

关于会计职能应注意的问题: 会计的核算职能和监督职能是会计界对会计职能的共识。 但是随着生产里水平的日益提高、社会经济关系的日益复 杂和管理理论的不断深化,会计所发挥的作用日益重要, 其职能也在不断丰富和发展。除上述基本职能外,现代会 计还具有利用各种预测数据、参与制定经济决策的决策职 能;利用责任会计等对经济活动进行强化管理的事中控制 职能;通过对会计期间的经营成果、财务状况变动情况进 行分析,从考核企业、单位的经营业绩的评价职能;等等。

一漫长的时期。(会计作为一项记录、计算和 考核收支的工作,无论在中国和外国,都是在 很早以前就出现了。)

其特点是:会计以实物和货币作为计量单位, 作为生产职能的附带部分,以官厅会计为主, 会计核算采用单式记账。

第一讲 经济法总论(二)

• 1.职权的分类与职权的法定

宏观 调控 权

调 制 权

财政 金融 计划

财政收入(征税权、发 债权)、财政支出(预 算支出、转移支付) 发行货币权、利率调 整权等

市场 规制 权

产业调控权、价 格调控权 垄断、不正当竞 争、消费者保护 金融、房地产、 石家庄铁道大学人文学院 能源等

一般市场 规制权 特殊市场规 制权

• 2.调制权的分割与配置 • 调制立法权人大与国务院及部委分享 • 调制执法权 • 宏观调控部门:发改委、财政部、中国人 民银行等 • 专业经济管理部门:国家工商管理总局、 国家质检系统等

石家庄铁道大学人文学院

3.调制主体的主要职责 调制法定原则 依法调制原则 不得滥用和超越调制权 不得弃权 适当地行使调制权 要履行职能,就必须有相应的权力,做到有 职有权,从而形成职权;同时,对于职权 的行使也必须尽到相应的责任,即职责。

• (二)经济法的行为 • 调制行为:调制主体所从事的调控、规制行 为,即在宏观上通过调节来控制,在微观上 通过规范来制约。从而在总体上通过协调来 制衡。 • 对策行为:市场主体所从事的具有经济法意 义的博弈行为,分为横向对策行为和纵向对 策行为。 • 横向对策行为,是市场主体在相互之间的市 场竞争中所从事的各类行为。 • 纵向对策行为,是市场主体针对国家的调制 行为所实施的博弈行为。

石家庄铁道大学人文学院

(二)经济法责任 • 1.经济法的特征看经济法责任的特殊性 • (1)从经济性看经济法责任(趋利避害,引 导调整):主要是经济性的责任 • (2)从规制性看经济法责任。问责与处罚; 褒奖。

石家庄铁道大学人文学院

2.经济法责任的具体形态

• (1)赔偿性责任

第一讲电影艺术总论2.28

第二节 影像的界定

• 影像是指通过光学装置、电子装置、 数字装置和感光材料、记录装置等感受光 线,将由对光的反射造成的被摄物的外形 和光的投射通过化学反应、电子脉冲或电 磁场中的变化获得图像,并记录下来、存 储在媒介中,必要时,再进行复制或使其 重复呈现出来的“物的影像”,包括静止 摄影影像、电影影像、电视影像。

•

• • •

• “电影诞生”:1895年12月28日 “第七艺术”: 1910年,意大利 卡努杜: 音乐、诗歌(文学)、舞蹈、建筑、绘画、雕塑。电影和文学、绘画、

雕塑、音乐、建筑、戏剧这些艺术门类的主要区别,就在于它更 依赖于科学技术的发展。

• • • 现在通行: 文学、戏剧、音乐、美术、建筑、舞蹈 “第八艺术”:电视艺术

• 欣赏电影既然意味着更深一步地对影片 的介入,这种介入是否可能,便取决于 欣赏者在知识、经验和审美意识方面有 没有更充分的准备。 • 欣赏电影又比一般的看电影具有更强的 接受影片的能力。

费力的欣赏 • • • • • 思索 发现 理性的概括 第二次看片 反复看片

第一章

认识影像

第一节 研究影视的逻辑起点 —“运动的声画影像”

(二)、逼真性与假定性

• 影视能在视觉和听觉上创造相比其他艺术样 式来说更为逼真的生活感受,但影视艺术并 非对客观现实作完全镜子似的重复再现,影 视的逼真性强调反映与再现外在的真实,假 定性强调创造和表现,追求本质的真实。二 者的结合决定了影视作品具有再现与表现、 纪实与写意的美学功能。

(三)、时空性与综合性

2、梅里爱:“戏剧化电影’阶段

梅里爱创建了电影史上第一个专业摄影棚,而 且第一次把剧本、演员、服装、化妆、布景等戏 剧艺术常用的手法引进了电影。这使得电影史上 除了以卢米埃尔奠定的写实主义美学传统之外, 又由梅里爱奠基了电影美学史上第二个重要的美 学传统 —— 戏剧化电影美学传统。另外,梅里爱 还运用了多种摄影技巧去获得特殊的艺术效果。 梅里爱的代表作《月球旅行记》据凡尔纳的科 幻小说改编,由 30 个场景组成,可放映 15 分钟。 其成功标志着室内排演片对于卢米埃尔的“户外 摄影”的历史性胜利,不仅大大提高了电影的艺 术魅力,同时也为电影的工业化和产业化打开了 通道。

任之堂中药讲记

任之堂中药讲记引子治病关键是调理气机的升降 1第1讲总论——理顺理法方药脉 4◎医理——升降 4◎治法——升清阳、降浊阴 5◎常用方——顺性养真汤8◎三大典型脉10第2讲心与小肠用药16◎通心阳的心三药17◎通脉三药治头项21◎降小肠浊的通肠六药22◎多用途的丹参槟榔饮34◎一味三七治跌仆伤奇效40◎治疗痤疮、面斑的痤斑四药41◎肉桂粥45第3讲肺与大肠用药46◎肺三药46◎鼻三药48◎咳嗽喑哑二药56◎扁桃体三药57◎取象走势用麻黄与桂枝59◎从象的角度认识竹茹62◎痔疮三组药68◎中空三药70第4讲脾与胃用药73◎升降出入四药74◎黄连、干寒热搭配治脾胃病75◎脾胃三药76◎胃胀三药78◎金果榄79◎一味冰片治胃胀神效83◎生、大枣调和阴阳84◎开胃三药88◎口臭三组药89◎脾三药90第5讲肝与胆用药93◎肝三药94◎气病总司乃香附,情志不遂郁三药98◎口苦三药100◎眼痒二药103◎眼花二药104..◎白睛溢血用桑叶与生麻黄105◎降压合剂一105◎降压合剂二106◎一味穿破石善通肝胆经109◎肝郁热四药112◎养筋五药——养筋汤115◎脂肪肝六组药118第6讲肾与膀胱用药124◎腰湿四药124◎腰椎间盘突出三药126◎一味马钱子治骨痹132◎耳鸣八药134◎肾三药136◎藏精六药137◎遗精三药138◎前列腺三药138第7讲专病专方专药141◎土大黄桔梗汤治瘢痕141◎头面美容——五白散143◎活用逍遥散治头痛144◎牙痛方145◎蒲公英治眼148◎槐花树皮治面瘫149◎乌梅消息肉150◎芦根、白茅根、根治发热151◎猪十三宝153◎预防感冒的叶生汤155◎脚踝扭伤方158第8讲小儿常用药159◎小柴胡颗粒159◎午时茶冲剂159◎王氏保赤丸159◎小儿发热三根汤160◎小儿食积发热用二丑粉160◎一味鸡矢藤消积160◎小儿疳积一二三四161◎小儿常用咳嗽方161◎小儿食积感冒方162第9讲中医的宝贝163◎第一宝——药164◎第二宝——方168◎第三宝——法171◎第四宝——理173..第10讲四方山采药识药记176◎单方单药有奇效176◎蒲黄177◎枇杷叶178◎肺为水之上源的理法178◎丝瓜络180第11讲牛头山采药识药记181◎理顺药草思路181◎商陆与入地金牛181◎菟丝子与艾叶182◎土茯苓、仙鹤草与夜交藤183◎五倍子与威灵仙184◎菖蒲185◎络石藤186◎凤尾草和车前子187◎上山采药要注意些什么188◎麻骨梢根治牙痛189◎南瓜子治前列腺增生190◎八里麻治疗跌打损伤190◎橘叶治乳腺增生191◎银杏叶与白果192◎韭菜子、花生与核桃192◎薄荷与夏枯草193第12讲太白山采药识药记195◎无意得山珍195◎草医郎中的头痛酒方196◎草医郎中的耳鸣酒方197◎单味木贼草治孕妇咳嗽199◎晚期食管癌验方200后记202在线试读部分章节"引子治病关键是调理气机的升降有一次来了一位终南山的老道长,这位老道长100多岁,身着古朴,胡须飘冉,他不单精通道家养生之术,更善于用中医中药来帮人疗疾治病,是一个典型的传统道医。

01第一章总论

★早期会计被称簿记——Bookkeeping。

2019/9/12

13

西周

◆“会计”一词

“司会掌邦之六典,八法,八则 …以逆 群吏之治,而听其会计”

◆专门官员——司会

“司会主天下之大计,计官之长”

◆会计报表雏形

“参互考日成,月要考月成,岁会考岁成 之事”

2019/9/12

14

【例】我国周王朝的严密财计组织

2019/9/12

18

◆近代会计理论

《簿记论》奠定了现代会计基本理论 的基石。在《簿记论》中所体现的会计目 的、会计假设和会计要素等基本思想仍然 是现代会计学者致力于探讨的核心问题。

复式记账(簿记)方法和理论诞生500 余年来一直沿用至今,不能不说是一个伟 大的奇迹!

2019/9/12

19

• 明末清初 • 龙门账 发明者:山西商人傅山(富山) 应用:山西钱庄,票号 公式:进-缴=存-该 (合龙门) 我国复式簿记的开始

二、会计产生和发展的根本动因

(一)会计是为适应人类生产活动管理 的需要而产生

生产活动

人类生存与 发展的基础

劳动 耗费

劳动 成果

★ 对劳动耗费 和成果的确认、 计量和记录等

会计

人类生产活动

2019/9/12

26

(二)会计伴随着生产活动的发展而发展

简单生 产活动

生产活动 会计

★ “生产职能 的附带部分。”

• 研究内容:会计的基本理论、基本方法和基本 操作技能

• 学习目的:掌握“三基”,为学习后续会计课 程打好基础。

• 学习要求:认真听课、科学做笔记、课后加强 练习

• 1.成绩评定:平时20% 、 期中20% 、期末60%

基础会计第一讲精品PPT课件

6.重要性原则

企业提供的会计信息应当反映与企业 财务状况、经营成果和现金流量有关的所 有重要交易或者事项。

7.谨慎性原则

又称稳健性原则或保守性原则。

企业对交易或者事项进行会计确认、计 量和报告应当保持应有的谨慎,不应高估资 产或者收益、低估负债或费用。

• 不得滥用、不能以谨慎性原则为由任意 计提各种秘密准备

(四)会计两大基本职能的关系 1.反映职能是监督职能的基础。 2.监督职能是反映职能的保证。

反映 会

计 监督

核算系统 控制系统

二、会计的目标 (一)基本含义

●设置会计的目的与要求。

(二)两种观点

1.决策有用观。为会计信息使用者进行 经济决策提供有用信息。

2.受托责任观。如实的向委托方报告受 托责任履行过程及结果。

是——资产重组; • 读书ຫໍສະໝຸດ ——长期投资。本课程的目的

网站资源

第一节 会计的产生与发展

会计适应生产活动发展的需要而产生 1.会计与生产活动的关系

生产活动

人类生 存与发 展的基 础

对劳动耗费和 成果的计量、 计算和记录

劳动 耗费

劳动 成果

会计活动

2.会计活动与生产活动的统一与分离

简单生 产活动

4.可比性原则 企业提供的会计信息应当具有可比性。 ●同一企业在不同时期的纵向可比; ●不同企业在同一时期的横向可比。

纵 向 可 比 ★如提取固定资产折旧方法的使用等

横 向 可 比

5.实质重于形式原则

企业应当按照交易或者事项的经济实质进 行会计确认、计量和报告,不应仅以交易或者 事项的的法律形式作为依据。

8.及时性原则 企业对于已经发生的交易或者事项,

应当及时进行会计确认、计量和报告, 不得提前或者延后。

中级财务管理基础讲义02.第一章 总 论

第一章总论第01讲企业与企业财务管理【考情分析】客观题,3分左右。

【备考策略】本章内容多,复习时无需面面俱到,抓考点、抓重点即可;另本章主要以考核教材原文为主,但切忌死记硬背,要在理解的基础上记忆。

第一节企业与企业财务管理【考点】企业及其组织形式(★★)(一)企业的定义及功能1.定义企业是依法设立的,以营利为目的,运用各种生产要素(土地、劳动力、资本和技术等),向市场提供商品或服务,实行自主经营、自负盈亏、独立核算的法人或其他社会经济组织。

2.目标创造财富(或价值),但在创造财富(或价值)过程中必须承担相应的社会责任。

3.功能(1)企业是市场经济活动的主要参与者。

(2)企业是社会生产和服务的主要承担者。

(3)企业是经济社会发展的重要推动力量。

(二)企业的组织形式典型的企业组织形式有三种:个人独资企业、合伙企业以及公司制企业。

1.个人独资企业 (1)含义由一个自然人投资,全部资产为投资者个人所有,全部债务由投资者个人承担的经营实体。

【提示】个人独资企业是非法人企业,不具有法人资格。

(2)特点2.合伙企业 (1)含义通常是由两个或两个以上的自然人(有时也包括法人或其他组织)合伙经营的企业。

它是由各合伙人遵循自愿、平等、公平、诚实信用原则订立合伙协议,共同出资、合伙经营、共享收益、共担风险的营利性组织。

(2)分类合伙企业分为普通合伙企业和有限合伙企业。

(3)特点3.公司制企业(1)含义指由投资人(自然人或法人)依法出资组建,有独立法人财产,自主经营、自负盈亏的法人企业。

【提示】①公司独立于股东和经营者。

②根据公司法,公司形式分为有限责任公司(设立股东人数:1人或≤50人)和股份有限公司(发起人:1人≤发起人≤200人)两种。

国有独资公司属于有限责任公司的一种特殊形式,但不设股东会,由国有资产监督管理机构行使股东会职权。

(2)特点经典例题【例题-单项选择题】(2022年)下列各项中,不属于公司制企业缺点的是()。

基础会计教案(格式规范)

财务会计报告的目标是向财务会计报告使用者提供与企业财务状况、经营成果和现金流量等有关的会计信息,反映企业管理层受托责任履行情况,有助于财务会计报告使用者作出经济决策。

财务会计报告使用者包括投资者、债权人、政府及其有关部门和社会公众等。

四、会计的任务与作用

1、会计的任务

反映经济业务,提供会计信息。

课后反思

在权责发生制下,对于跨期分摊的收入和费用划分讲解不够,举例比较少,学生的理解稍欠些。以后会注意。

参考文献

1/会计基础,李忠宝、乔铁松主编,东北大学出版社,2010年8月2/基础会计(第二版),陈国辉、迟旭升主编,东北财经大学出版社社,2009年6月。

题目

第3讲:会计要素

授课学时

2学时

授课类型

监督经济过程,维护财经纪律。

预测经济前景,参与经营决策。

2、会计的作用

为投资者等进行经济决策提供信息

为企业管理层进行管理决策提供信息

为国家进行宏观经济调控等提供信息

保证投资者投入资产的安全完整

五、会计的方法

设置账户、复式记账、填制和审核凭证、登记账簿、成本计算、财产清查、编制会计报表

总结

本节课的两个知识的要理解并记住,一是近代会计之父的生平和观点,二是会计的两大基本职能——核算和监督。其余的了解一下。

会计主体假设:企业应当对其本身发生的交易或者事项进行会计确认、计量和报告。

会计主体假设:企业应当对其本身发生的交易或者事项进行会计确认、计量和报告。

会计分期假设:企业应当划分会计期间,分期结算账目和编制财务会计报告。

货币计量假设:以货币为主要计量单位记录和报告企业的经营情况(可辅之以实物量、劳动工时等计量单位)。

诗经楚辞第一讲诗经总论市公开课金奖市赛课一等奖课件

《论语·子罕》:子曰:“衣敝缊袍,与衣狐貉者立, 而不耻者,其由也与!”‘不忮不求,何用不臧?’” 子路终身诵之。子曰:“是道也,何足以臧!””

第14页

三、《诗》传播方式

1.歌诗——诗乐一体 “儒者诵诗三百,弦诗三百,歌诗三百,舞诗三百”(《墨子·公孟》

篇) 2. 赋诗和引诗——诗乐分离——诗之用

“王者因此观风俗,知得失,自考正也。”(《汉书·艺文志》)

第4页

2.孔子与《诗》整理 《史记·孔子世家》:“古者诗三千余篇,及至孔子去其重,

取可施于礼义……三百五篇,孔子皆弦歌之。以求合韶武雅颂之 音。”

“吾自卫返鲁,然后乐正,雅、颂各得其所。”(《论 语·子罕》

第5页

第一,《诗经》音律美 第二,诗经语言美

第一讲 《诗经》总论

第1页

一、诗发生——圣与俗

第2页

二、《诗》成书

1. 采诗说和献诗说

第3页

何休《春秋公羊传》:“男年六十、女年五十无子者,官衣食 之,使之民间求诗。乡移于邑,邑移于国,国以闻于天子。”

班固《汉书·食货志》:“孟春之月,群居者将散,行人振木铎 徇于路以采诗,献之太师,比其音律,以闻于天子。”

第19页

孔颖达:“温谓颜色温润,柔谓情性和柔。《诗》 依违讽谏,不指切事情,故云温柔敦厚是《诗》教 也。”

第20页

• 朱自清:“温柔敦厚”是“和”,是“亲 ”,是“节”,是“敬”,也是“适”,是“ 中”。这代表殷、周以来老式思想。

第21页

四、《诗》 《诗经》

第22页

郑玄兼通经今古文学,他以《毛传》为主,兼 采今文三家诗说,加以疏解。他作《毛诗笺》,谦 敬不敢言注,但云表明古人之意或断以己意,使可 辨认,故曰笺。书出后,《毛诗》日盛,三家诗渐 废。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

蒸汽机给人类带来了强大的动力,各种由动力驱动 的产业机械 — 纺织机、车床等,如雨后春笋般出 现。

37/108

皮带 生产机械 1 蒸汽机无法实现小型化,所以在当时的工厂里采用集中 蒸汽机 皮带 天轴 皮带 生产机械 2 驱动的方式。 皮带 生产机械 3 ……

蒸汽机时代的纺织工厂

38/108

19世纪,第二次工业革命 电动机和内燃机发明

构件

零件

构件是运动的单元,而零件是制造的单元。

21/108

通用零件与专用零件

各种机械中广泛使用的零件称为通用零件。 如螺栓、轴、齿轮、弹簧等。

只在某一类机械中使用的零件称为专用零件。 如内燃机中的活塞、曲轴等。 通用零件中主要包括三大类零件: 传动零件 (齿轮、带、链等) 联接零件 (螺栓、键等) 轴系零件 (轴、轴承等) 此外: 弹簧等零件。

眼

控制装置

机器人 数控机床 ……

脑

28/108

1.1.3 机械的发展历程概述

机械的发展历程 机械设计及理论的发展历程

古 代

近 代

现 代

29/108

远古时代

简单机械:杠杆、车轮、滑轮、斜面、螺旋等。 公元前3000年,在修建金字塔的过程中,就使用了滚 木来搬运巨石。 阿基米德用螺旋将水提升至高处,那就是今天的螺旋 式输送机的始祖。

14/108

内燃机

活塞的往复移动

连杆机构

曲轴的转动

15/108

牛头刨床

圆盘的转动

连杆机构

滑枕的往复移动

16/108

内燃机与牛头刨床中的连杆机构的共 同点: 构件间都形成可相对转动或相对移动 的活动连接。

都是实现运动形式的变换。

它们都属于连杆机构。

凸轮机构、齿轮机构和棘轮机构实现 的运动转换与连杆机构不同,构件之 间的连接形式也不同,构件的形状也 不同。

56/108

1.2 机械设计有关基本概念

机械设计的要求和内容

机械设计的过程和方法

57/108

1.2.1

机械设计的要求和内容

什么是机械设计

机械设计的基本要求 机械设计的基本内容

机械设计的重要地位

58/108

什么是机械设计?

机械设计是一个工作过程。

59/108

根据社会需求确定设计任务

构思 决策 分析 计算 绘图

一般的普通交流电动机速度是固定的。

一般机器执行部分速度低于原动机的转速, 需要减速。

减速器

(也有相反的情况,需要增速)。

例如自行车链传动

许多机器还需要执行装臵有多种不同的速度。

25/108 例如汽车、机床的变速器

运动形式的转换

一般的原动机 作回转运动

连杆机构 连杆机构 凸轮机构

机器执行部分可能 有各种运动形式: 变速回转 往复摆动 往复移动 间歇运动 特定轨迹

机械的 工作原理 机械的 结构

各个零件的 材料、形状、尺寸

运动和力的 传递方式

外观

设计计算书

全套图样

使用说明书 60/108

机械设计的基本要求

功能性要求 可靠性要求

经济性要求

社会性要求

61/108

1.功能性要求

机械产品必须完成规定的功能。 机械的功能可表达为一个或几个功能指标。

水下扫雷机器人

计算机控制系统和伺服电机被引入到传统机器中来,

使其组成、面貌和功能发生了革命性的变化。

数控车床

数控加工中心

54/108

现代机器向主动控制、信息化和智能化方向发展,

从这个意义上讲,正如有的学者所说:

“今后的机器都将是机器人”。

55/108

现 代:机械理论和设计方法面目一新

20世纪最后30年,计算机应用的普及极大地推动了 机械分析与设计方法的革新。 计算机计算代替了手工计算法和图解方法。 计算机辅助设计、优化设计、有限元法、动态设计 等现代设计方法迅速发展。 计算机不仅是大大地提高了计算速度,而且已成为 机械分析与设计的前所未有的强大手段。 整个机械设计的理论和方法焕然一新。 现代意义上的机械设计已经根本离不开计算机了。

牛顿经典力学的建立则为此准备了理论基础。

45/108

机 构 结 构 学

机 构 运 动 学

机 器 静 力 学

机器要运动、要传递 力,因此,最先发展 起来的是:

运动学

静力学

动力学

强度理论

牛顿经典力学

材料学

46/108

机 构 结 构 学

机 构 运 动 学

机 器 静 力 学

机 器 动 力 学

随着机器运转速 度的不断提高, 机器的振动、速 度波动等问题引 起了人们的重视, 机械动力学发展 起来。

传 感 器

检测伺服电机 的输出转角

控制装置

由程序给定 运动规律 测量运动构件真 实运动情况,并 将测量结果随时 反馈给控制系统

27/108

前馈控制

反馈控制

传统机器

驱动装置 传动装置 执行装置

心脏

躯干,臂

手

现代机器

驱动装置 传动装置 执行装置

普通车床 牛头刨床 空气压缩机 起重机 掘土机 皮带运输机 ……

小。

11/108

动力机器 加工机器

转换机械能

完成机械功

运输机器 信息机器

作功很小

12/108

现代机器的出现使机器按功能的分类变得模糊

机器人: 进行焊接和装配,是加工机器;

用来搬运物品,也是运输机械;

而且是按照一定的信息来搬运;也是信息机械。

13/108

机器的几个基本概念 机构 几种常用机构: 连杆机构、凸轮机构、 棘轮机构、螺旋机构、齿轮机构

17/108

因此,可给出机构的如下定 义: 机构: 人为实物的组合体, 具有确定的机械运动, 机器: 人为实物的组合体, 具有确定的机械运动, 可以用来转换能量、 完成有用功 或处理信息,

可以用来传递和转换运动。

以代替或减轻人的劳动。

18/108

机器是由机构组成的。

简单的机器,可能只含有一个机构, 但一般都含有 多个机构。

30/108

古代中国

公元一世纪

东汉

“水排”

用水力鼓风炼铁,其中应用 了齿轮和连杆机构

31/108

晋 代 “连 磨”

用一头牛驱动八台磨盘, 其中应用了齿轮系。

32/108

中世纪

欧洲

用脚踏板驱动的 加工木棒的车床

33/108

中世纪

欧洲

利用曲轴的研磨机

34/108

13世纪以后,机械钟表在欧洲发展起来。

加工机器

尺寸 用来改变被 加工对象的 形状

如:

加工机床

轧钢机 性质

状态 纺织机 包装机等。

9/108

运输机器

用来搬运物品和人。

如汽车、飞机、起重机、运输机。

10/108

信息机器

其功能是处理信息。

例如复印机、打印机、绘图机等。 信息机器虽然也作机械运动,但其目的是处理信息 ,而不是完成有用的机械功,因而其所需的功率甚

43/108

例如:

18世纪,欧拉(Euler) 首次提出采用渐开线作为齿轮的齿廓, 从而使高速、大功率的机械传动成为可能。

20世纪 各种大传动比、结构紧凑的新型传动, 高速的步进机构, 精密的滚动螺旋传动, ……… 机构的创新一直到今天也没有停止。

44/108

近代 — 机械理论和设计方法的建立

机器的发展,呼唤着机械的理论和设计方法。

认识机器

机器的分类和组成 机械发展历程概述

3/108

1.1.1

典型的机器:

认识机器

内燃机、汽车、各类加工机床、工程机 械、工业机器人,等等。 常被称作设备。

4/108

1.1.2 机器的分类和组成

机器及其分类 机器的几个基本概念 机器的组成

5/108

机器及其分类

机器的定义 机器是指:

是人为实物的组合体,

22/108

机器的组成

传统机器都包含如下三个部分:

驱动装置

传动装置

执行装置

常称为原动机,是机器 的动力来源。 常用:电动机、内燃机 、液压缸和气动缸, 以各种电动机的应用最 为普遍。

处于整个传动路线的终端, 按照工艺要求完成确定的运 动,是直接完成机器功能的 部分。 执行装臵随机器的用途不同 而不同,它属于各种专业机 械课程研究的内容。 23/108

26/108

转换运动形式 的各种机构

连杆机构 凸轮机构 间歇运动机构

连杆机构

控制装臵的作用是控制机器 随着20世纪后半叶以来现代科学技术的发展,特 各部分的运动。 别是控制理论的发展和计算机在工业上的应用,机器 的组成更复杂了。

发出指 令调节 伺服电 机的运 动

驱动装置

传 感 器

传动装置

执行装置

检测执行装臵 的运动输出

运动学

静力学

动力学

强度理论

牛顿经典力学

材料学

47/108

到20世纪上半叶,机械设计的方法已基本形成。

机 构 结 构 学 机 构 运 动 学 机 器 静 力 学 机 器 动 力 学 机 械 零 件 设 计

运动学

静力学

动力学

强度理论

但是,这些方法都基于图解和手工计算。 牛顿经典力学

材料学

48/108

现 代: 20世纪中叶 -

计算机的发明 -

科学技术发展史上划时代的大事。 现代机器的出现 计算机使机械设计方法面目一新

49/108

现 代: 机器人的出现

随着计算机和伺服电机的出现,机器人作为 现代机器的代表走上了历史舞台。 工业机器人 特种机器人