ACCA F8科目考试重点分析

ACCA考试之F8、F9做题篇

ACCA考试之F8、F9做题篇本文由高顿ACCA整理发布,转载请注明出处ethics:这一部分极其重要,精读,要弄顺每个细节最好,这部分的试题经常都是暗藏埋伏,不小心的话,就坑爹了。

quantitative methods:这部分在一级中的比重一般是12%,内容相对其他科目来说,比较容易理解,过一遍,把不会的内容挑出来,再理解下就过掉它。

economics:这一部分一级比重占10%,经济学的概念比较讨厌点,要多记,多看,才能把概念区别开,至少我认为是这样的,这个要看个人功底的,功底好的人,就过一遍,把不懂的地方标注,笔记本上记上,功底不好的人比较麻烦了,首先要弄懂各个概念,能够不混淆,不会一道题目出来,想到的是另一个意思。

FSA:这部分是重点,占有比重很大,有20%,既然是重点,大家就应该知道该怎么复习了,我这里给两点建议,第一,制作一表格,把概念顺出来,在电脑上,这样的话,平时上班也是能在公司里面回忆一下自己记录的概念,自己记得笔记按照自己喜欢方式,理顺了,写出来,方便第二遍复习的时候使用,第二,这一部分跟其他章节有联系的地方,用笔记录一下,包括notes的页码跟课本的页码。

方便复习时候串接起来。

accounting:一般人认为这是最难的考点了,涉及IA的东西,比如lease,dupont analysis,deferred tax 等等,如果你只学过into to accou 的话,这部分要花大时间的。

fixed income: 没有想象中的难,大部分corporate finance 课上学过。

有些说法可能和书上不同,以CFA为准。

derivatives:读一遍,记结论,结论不好记的可以回头看下推导什么的,复杂的计算一级里面不参与。

corporate:花点时间,蛮有用的。

总体来说,一级是相对于三个级别里面最简单的,也是一定要好好打基础的,不然后面的考试会很吃力。

更多ACCA资讯请关注高顿ACCA官网:。

对于ACCA考试科目中F8的题型分析

对于ACCA考试科目中F8的题型分析关于ACCA考试科目中,各科都考哪些题型呢?中公财经网小编就以F8为例给大家简单介绍一下吧。

(一)客观题(Objective test questions/OT questions)客观题是指这些单一的,题干较短的,并且自动判分的题目。

每道客观题的分值为2分,考生必须回答的完全正确才可以得分,即使回答正确一部分,也不能得到分数。

(二)案例客观题(OT case questions)案例客观题是ACCA引入的新题型,每道案例客观题都是由一组与一个案例相关的客观题组成的,因此要求考生从多个角度来思考一个案例。

这种题型能很好的反映出考生将如何在实践中完成这些任务。

案例客观题会出现在2016年9月份的笔试中,这意味着CBEs考试和笔试的格式在本次考试中将完全一致。

(三)主观题(Constructed response questions/CR qustions)考生将使用电子表格程序和文字处理程序去完成主观题的回答。

就像笔试中的主观题一样,答案最终将由专家判分。

今天就奉上同学回忆出的12月ACCA F8科目考试真题,勇敢的童鞋赶紧来测试一下,你到底能否考过F8吧!Section A部分真题第一道案例选择题印象比较深,是关于professional ethical,考了fundamental professional ethical 和threat。

第二道是关于payroll system,考了audit procedure,completeness,understatement test,其中还有一道计算payroll expense。

第三道问了audit opinion,还有SP,有overstatement test。

Section B部分真题第一道大题,有16分的audit risk(identify and response)找出8个,factors toconsider set up internal audit department 4分,how internal audit effecton fraud and errors 2分,SP hot review and cold review 4分,SP for wages andsalary on completeness and existence 4分。

【ACCA考前辅导】F8 考点分析(审计风险+风险评估程序)

【ACCA考前辅导】F8 考点分析(审计风险+风险评估程序)“定义和评估审计风险是审计程序中非常重要的一个部分,在F8历年的考试中,主要以两种形式出现,第一简答题,要求解释一些基本的概念,第二案例题,会给一些具体的案例来给予分析,要求学生写出风险点,以及审计师的应对,本文基于考官的文章,主要讲述了以下几方面的内容:”一:什么是审计风险,如何定义的?二:风险评估程序(Risk assessment procedures)(一)什么是审计风险。

The risk that the auditor expresses an inappropriate audit opinion when the financial statements are materially misstated. Audit risk is a function of material misstatement and detection risk.所谓的审计风险,是指审计师在客户的财务报告存在着重要的错报时,发表了不恰当的审计意见,它主要包括了两块的内容,1.财务报表本身的错报和漏报,2.在检查时出现的风险。

定义的内容在2008年12月的考试里,作为直接的简答题出现了,在之后的考试里,再没有出现过简答题,但作为Syllabus里所要求的一个的重要知识,依旧要求学生熟练的背诵,了解这句话的具体定义,这有助于帮助他们理解审计风险,并且应用到具体的案例题里面。

(二)风险评估程序(Risk assessment procedures)1. ISA 315 requires auditors to perform the following procedures to obtain an understanding of the entity and its environment, including its internal control:。

accaf8考试注意事项

accaf8考试注意事项

哎呀呀,ACCA F8 考试可不能掉以轻心啊!要想顺利通过,这些注意事项你可得牢记呀!

先说备考阶段,那得像盖高楼一样稳扎稳打呀!不能三天打鱼两天晒网,比如知识点得反复温习,这就好比给大脑不断充电!还有练习题,不能只做一遍就不管了,得多刷几遍,就像给技能打磨抛光!

到了考试的时候,千万别慌张呀!你想想,一慌是不是脑子就容易乱?就像开车时猛踩刹车容易失控一样。

认真读题是关键,别匆匆忙忙就下笔,难道你能闭着眼睛走路吗?

还有啊,时间分配可不能马虎!别在一道难题上死磕,那会让你后面的题目没时间做的呀,这就跟赶路错过了美景一样可惜。

哎呀,答题要条理清晰呀,让阅卷老师一目了然。

不能乱糟糟的,就像房间不收拾找不到东西一样。

注意书写规范,别字迹潦草,难道你希望老师费力去猜你的答案吗?

ACCA F8 考试可不是闹着玩的,这关系着你的未来呀!一定要认真对待,就像对待珍贵的机会一样。

总之啊,这些注意事项一定要牢记在心,别等考完了才后悔!。

ACCA考试题型分析:F8阶段的考试题型分析

相信很多小伙伴在进行ACCA备考的同时,都会被厚厚的教材以及秘密麻麻的英语字母折磨的死去活来。

有些小伙伴瞬间放弃了。

那么在面对ACCA考试或是备考的过程中应该注意些什么呢?中公财经小编就给大家详细介绍一下有关ACCA考试题型的分析,希望能够对大家接下来F8的考试有所帮助。

1、特点:第一,纯理论课程,考试题型几乎没有计算,文字题比重在95-98分之间第二,教材章节之间的逻辑连续性极强。

那么,根据F8课程的特点,小编请同学们在学习的时候一定要注意:第一,理论课程要多做理解,记忆,书写练习。

在第一直觉教育的英语原声网课中给大家强调的简答题,一定要自己动笔练到可以闭卷书写,案例题也要再分析题目后自己动笔作答。

否则在考试时慌慌张张会根本写不出来!第二,由于审计课程的逻辑连续性非常强,所以建议大家在学习期间一定要按照章节顺序进行学习,不要“跳跃”学习。

并且,在开始学习新的章节前,一定要先复习之间的章节。

课程的前三章为理论,从第四章到第十五章是每个审计项目的必经之路。

2、备考方法:F8考试中的选择题和简答题(大约50分)的全部考试内容都在所讲课程中,在认真理解教材和网课讲授内容的基础上,大家可以尝试将双语讲义重点内容背诵并默写下来;对于网课中老师所讲的案例题,根据类别进行练习,每次练习时要独立思考,注重分析,总结并能做到结合案例的应用,不应单纯背诵答案。

3、考试形式:分季机考&笔试4、考试时间:笔试是3小时+15分钟机考是3小时5、考试分数:100分(50分通过)6、考试题型:考试题型分为Section A以及Section B两部分:Section A为选择题,30分。

每题2分,共计15题,由三个案例组成。

Section B为案例题,70分,由一个30分的综合大题和2个20分的案例题组成。

7、学习资料:a、研究院自主研发的双语教材、练习册b、英国原装英语原声网课c、历年真题合集8、难度:7.5近三年通关率:40%以上就是小编整理的有关ACCA F8阶段的考试题型分析。

ACCA-F8--大神带你全面复习+重难点梳理+必考知识点讲解

ACCA F8 | 大神带你全面复习+重难点梳理+必考知识点讲解东方立品F8讲师孟超F8 审计与鉴证业务,无疑是F阶段最难以把握的一科,很多同学都在这门课面前望而却步。

尤其是对于中国考生来讲,在一个非母语环境里,突破英语阅读及写作方面的障碍,在缺乏实战经验的前提下,硬生生的参加一个这么抽象的考试科目,的确不容易。

2017年9月考季F8的全球通过率创了历史新低,仅有37%,这进一步说明了F8是一门不好驾驭的课程。

但是从我自身的学习和多年的教学感受出发,我认为F8的难,不是知识点本身的难,而是难在对知识点的融会贯通、综合分析方面,难在能够灵活运用知识点解决实际问题方面。

而从学习的经历来看,过程并不困难,因为都是理解性的知识,并且很多也都符合常识认知和逻辑规律,计算极少、没有做表、没有模型。

下面我来给各位考生做一个考前的总结和提示,助力各位考生对F8建立信心,大胆迈向考场,赢得最后的胜利。

Audit and Assurance 全章节的内容都可以归纳到这一张图里。

图中各角色权利义务明确,各部分之间逻辑关系清晰,环环相扣。

这个逻辑关系图是全章节的缩影,考前冲刺可以用这张图进行发散思维,回顾总结所学知识。

下面我将按照Syllabus的五部分,进行分块总结。

1、Part A部分,Audit framework and regulation主要是关于审计基本概念、理论和原理的介绍,主要包括了Audit,Assurance Engagement ,Corporate Governance,Professional Ethics ,Conceptual Framework,Internal Audit 的相关内容。

这部分内容比较零散,相互之间比较独立,算是记忆性的内容,主要是对后面章节系统化的内容做好知识铺垫,其中Professional Ethics知识点较固定,较简单,容易掌握,因此也是同学们势在必得的分数。

ACCA备考经验分享:F8 份备考秘籍

对于ACCA考试来说,如果ACCA备考做不好。

那么后面的ACCA考试将会遇到很多的麻烦与困难。

下面中公财经小编给大家详细介绍了一下相关的题型,以及应答技巧。

具体情况如下所示;这三题的考试重点必定是1)Risk Assessment2)Internal control cycles(Test of control)3)Substantial Procedures这三个部分是必考的点,需要所以我们重点掌握。

那神秘黑视力就从这三个部分来分析一下今年3月份出现的考点及答题技巧。

Risk assessment这个部分考生必须在经典考法(Identification、explain&response)多练习。

而考生在考试时要特别关注考题中各个要求所占的分值:Identification(每个0.5分),Explain(每个0.5分),Response(每个1分)。

除了risk assessment,这部分还会包括audit planning,比如审计计划的重要性以及中期审计和年度审计的关系和区别。

考官特别失望的是,很多考生在答题时没有回应Explain,没有针对风险写出它对财报科目的影响,而没有得分。

这是十分可惜的。

因此这要求每位考生在答题时需要认真审题,不错过任何问题。

那么怎样的解释和作答能够帮助考生拿全分数呢?首先答题时需要写明这个风险对公司的财报有哪种或哪几种认定(assertion)方面的影响,是截止性问题(cut off)还是计价的错误(valuation)。

其次,还要点明审计风险的类型,是固有风险、控制风险还是检查风险。

最后,考生在考试时要避免用misstate这类模糊的字眼,写出尽可能明确、具体的陈述。

考生可以选择使用高估或低估这类相对具体的词汇(over or understated)。

而response这一分,考生无法获得满分主要因为写的答案太苍白(too weak)(这个表述摘自考官文章原话)。

ACCA必考知识点:F8考试划重点帮你顺利通过考试

3月份的考试已经结束了,ACCA考试成绩查询还没有出来。

不知道小伙伴么考的怎么样。

不知道大家在考前划的各种各样的重点有没有考到呢。

中公财经小编在这里把F8阶段的acca考试重点给大家整理了一下,经验之谈。

希望能够对大家有所帮助;我们知道从去年的ACCA F8改革之后,前面的30分变成了10分*3题的基于情景的选择题,而这部分题目每题所占分值比较小,所以比较适合用来考察大家对于一些零散的知识点.在更改考纲前曾经热门的5个道德准则,不再出现在大题重点。

而五个道德准则,只能在选择题中留有余地、以及多集中于第一章、第二章的一些有关于审计本身和审计相关的一些概念性知识,例如审计相关的法律法规、专业团体、审计与其他鉴证业务的辨析等等。

另外,对于管理层声明书的理解也会在选择题中有所涉及。

主题一、Risk Assessment在Risk Assessment部分,由于在2016年的12月已经考过了关于财务指标的计算,所以至少在未来的一年中Ratio的计算出现的概率都非常低了,综合去年最后两次的考试来看,这次3月的全球考,在Risk Assessment部分较大概率会出现关于审计风险的辨析(Risk identification)和风险的应对(Risk response)以及关于内审(Internal Audit)的概念辨析,还有其与外审的异同,所以大家对于内审这个章节的知识应该稍微侧重一些。

主题二、Internal control在Internal control的Cycle这一部分,去年9月份和12月的两次考试,主要集中在Cash、Sales、以及Payroll这三个内控循环,所以理所当然,「神秘黑视力」会认为在今年3月的考试中,其余的Purchase cycle、Inventory cycle的内控循环会有更大概率出现在一部分,重点压Purchase cycle。

本次的考试中一般都会是考察我们对于其内控循环的缺陷辨析(Deficiency identification),以及要求我们提出相应地改进或解决方案(Recommend)。

ACCA考试经验分享:F8怎么学习考试才能拿到高分呢

中公财经培训网:/不管你是新手还是老手,但凡还有考试科目没有通过,就应该多了解一下别人考高分的经验分享。

1、这次获得全球*9,你认为是自己哪方面的能力或努力造就了这样的成绩?首先我对于此次考试的态度更多的是抱着学习的心态去准备,而非求过,因此在准备的过程中我都力求理解,而非应试地掌握技巧死记硬背。

F8虽以文字为主,但也必须理解记忆。

我觉得F类的课程我们不应该只求50飘过,50飘过只能掌握一些很浅的内容,不利于较好掌握科目知识,长期这样是不利于P阶段的学习的,也会影响未来工作的后劲。

2、你对F8有什么自己的看法吗?你在备考时是怎么对待这门考试的?这门考试似乎很多学生都觉得挺难的哟!我觉得很多学员觉得F8难主要有几个方面的原因:首先F8考试文字叙述多,对于学员的英语能力要求较高,其次F8偏重文字轻计算,因此理解背诵内容较多,掌握起来不比模式化的计算简单,最后F8是与实务和会计知识相结合的,缺少相应的知识会增加F8备考学习的难度。

我认为F8十分重视逻辑,而审计逻辑的精髓就在于审计风险公式,任何F8的知识和审计的工作都是围绕这一公式展开的,所以把握好审计风险公式就把握了审计逻辑的精髓。

3、你已经通过ACCA前九门了,后面的几门P打算如何规划考试时间?也是保持之前的节奏吗?为什么?关于以后P阶段考试的规划,我会选择每次以1到2门搭配进行考试,考试的进度我想还是会维持现在这样较慢的速度,以此保证每科的学习都能学懂学透,为以后的工作奠定良好的基础。

4、你的目标是考研?为什么会确定这个目标呢?那你是如何平衡ACCA考试和考研呢?是的,我的目标是考研,确定这个目标主要原因是为了获得一个更好的平台,以此来进一步提高自己的专业知识水平,积累重要的人脉,为以后的工作和生活养成一种良好的做事和思考习惯。

关于ACCA和考研的平衡,因为初试需要大量时间和练习的准备,如果报ACCA我无法较好的兼顾,但因为复试时要考专业英语和审计,因此我借机一起准备F8 为复试做准备,也因为以复试的高标准准备F8 力求弄清每个细节,所以才能取得高分。

ACCA考试经验分享:关于F8的考试经验分享介绍

中公财经培训网:/对于很多的小伙伴来说,进行F8阶段的ACCA考试如果不了解一些考试经验,在备考的时候很可能会走偏路。

下面中公财经小编整理了大神的一些经验分享,具体情况如下所示;学习F8谈不上有什么特别的学习方法。

F8在F6-9中是背诵和记忆相对较多的科目,需要踏实,有计划,有重点的学习。

我是在暑假看网课学习F8,制定一个大致的学习安排计划,认真的执行,不能拖沓。

我生待明日,万事成蹉跎。

看完每节网课后,要通过看书和做题理解和巩固。

在理解的基础上进行背诵,效果会更好,不能死记硬背。

我一般在考前反复记忆该背的知识,熟能生巧。

要有重点的进行学习和复习,因为F8的考察知识点比较固定,考纲变化也比较小,通过syllabus 和past exams去着重学习重点知识,重要的知识点要多花时间去学习,但也不意味着只学习重点,只是其他知识点的掌握程度不用那么高。

我认为学习F8,练习past exams 是效果最好的。

要将自己的答案和考官的答案进行比较,尽可能的向考官的思路靠拢。

要横向和纵向的刷题,不能盲目刷题,很多题目中不同的表述其实考的是相同的知识点,要拓宽自己的思路,熟悉相同知识点的不同考法。

练习的时候注意把控好时间,在后期,重要的是查漏补缺和复习考试概率较高、重点难点问题。

时间管理在考试的时候十分重要,不能一直纠结在不会的题目上。

我在考试的时候会跳过自己不会的题,把容易得分的和自己掌握较好的题目先写好,最后再返回来写不会的题目。

学习的时候也要注意劳逸结合,长时间的学习会降低学习效率,适时的放松。

其次是要保持良好的心态,对自己有信心。

虽然每次写出来的答案和考官的相差甚远,有很多知识点想不到,但是通过自己的不断努力,一点点的弥补自己的不足,看到自己的进步,自信也会一点点增长起来。

学习ACCA不应该抱着通过就好的想法,在F阶段要打好基础,否则未来的路只会更加艰辛。

学习ACCA是孤独而又漫长的过程,当别人在吃喝玩乐的时候,我们要坚定信念继续学习,在奋斗的路上砥砺前行。

ACCAPaPerF8考点详解

《安徽水利财会》2016年第3期知识视窗A C C A Paper F8(英国特许公认会计师协会资格认证考试科目之审计与鉴证业务)的考官为了全面考查考生对于期末复核阶段审计知识点的掌握情况,倾向于在最后一道案例分析题中将期后事项(subsequent event)的判断和审计以及持续经营能力的评价和审计这两个重要的知识点进行轮换出题。

发现这一出题规律并不难,为什么还是有许多考生对期后事项复核望而生畏、失分严重呢?难点就在于期后事项的内涵、期后事项对财务报表的影响以及期后事项复核的审计责任三个方面。

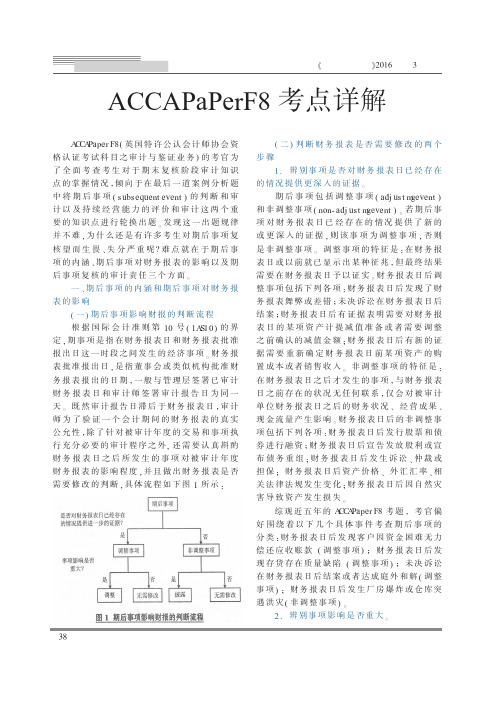

一、期后事项的内涵和期后事项对财务报表的影响(一)期后事项影响财报的判断流程根据国际会计准则第10号(1A Sl0)的界定,期事项是指在财务报表日和财务报表批准报出日这一时段之间发生的经济事项。

财务报表批准报出日,是指董事会或类似机构批准财务报表报出的日期,一般与管理层签署已审计财务报表日和审计师签署审计报告日为同一天。

既然审计报告日滞后于财务报表日,审计师为了验证一个会计期间的财务报表的真实公允性,除了针对被审计年度的交易和事项执行充分必要的审计程序之外,还需要认真斟酌财务报表日之后所发生的事项对被审计年度财务报表的影响程度,并且做出财务报表是否需要修改的判断,具体流程如下图1所示:(二)判断财务报表是否需要修改的两个步骤1.辨别事项是否对财务报表日已经存在的情况提供更深入的证据。

期后事项包括调整事项(adj ust m gevent)和非调整事项(non-adj ust m gevent)。

若期后事项对财务报表日已经存在的情况提供了新的或更深入的证据,则该事项为调整事项,否则是非调整事项。

调整事项的特征是:在财务报表日或以前就已显示出某种征兆,但最终结果需要在财务报表日予以证实。

财务报表日后调整事项包括下列各项:财务报表日后发现了财务报表舞弊或差错;未决诉讼在财务报表日后结案;财务报表日后有证据表明需要对财务报表日的某项资产计提减值准备或者需要调整之前确认的减值金额;财务报表日后有新的证据需要重新确定财务报表日前某项资产的购置成本或者销售收入。

ACCA-F8-知识点总结

ACCA考试《审计与认证业务F8》知识点总结ISA 315 (REVISED),IDENTIFYING AND ASSESSING THE RISKS OF MATERIAL MISSTATEMENT THROUGH UNDERSTANDING THE ENTITY AND ITS ENVIRONMENTOne of the major revisions of ISA 315 relates to the inquiries made by external auditors of the internal audit function since internal auditors have better knowledge and understanding of the organisation and its internal control. This article addresses and highlights the components of internal controlThe International Auditing and Assurance Standards Board (IAASB)issues International Standard on Auditing (ISA)for international use. From time to time, ISAs are revised to provide updated standards to auditors. In order to enhance the overall quality of audit, IAASB published a consultation draft on a proposed revision to ISA 315. The objective in revising ISA 315 is to enhance the performance of external auditors by applying the knowledge and findings of an entity’s internal audit function in the risk assessment process, and to strengthen the framework for evaluating the use of internal auditors work to obtain audit evidence.In March 2012, ISA 315 (Revised)was approved and released. One of the major revisions of ISA 315 relates to the inquiries made by external auditors of the internal audit function since internal auditors have better knowledge and understanding of the organisation and its internal control. This article addresses and highlights the components of internal control.OBJECTIVES IN ESTABLISHING INTERNAL CONTROLSGenerally speaking, internal control systems are designed, implemented and maintained by the management and personnel in order to provide reasonable assurance to fulfil the objectives – that is, reliability of financial reporting, efficiency and effectiveness of operations, compliance with laws and regulations and risk assessment of material misstatement. The manner in which the internal control system is designed, implemented and maintained may vary with the entity’s business nature, size and complexity, etc. Auditors focus on both the audit of financial statements and internal controls that relates to the three objectives that may materially affect financial reporting.In order to identify the types of potential misstatements and to determine the nature, timing and extent of audit testing, auditors should obtain an understanding of relevantinternal controls, evaluate the design of the controls, and ascertain whether the controls are implemented and maintained properly.The major components of internal cont rol include control environment, entity’s risk assessment process, information system (including the related business processes, control activities relevant to the audit, relevant to financial reporting, and communication)and monitoring of controls.ACCACONTROL ENVIRONMENTThe control environment consists of the governance and management functions and the attitudes, awareness and actions of the management about the internal control. Auditors may obtain an understanding of the control environments through the following elements.1. Communication and enforcement of integrity and ethical values It is important for the management to create and maintain honest, legal and ethical culture, and to communicate the entity’s ethical and behavioral sta ndards to its employees through policy statements and codes of conduct, etc.2. Commitment to competence It is important that the management recruits competent staff who possess the required knowledge and skills at competent level to accomplish tasks.3. Participation by those charged with governance An entity’s control consciousness is influenced significantly by those charged with governance; therefore, their independence from management, experience and stature, extent of their involvement, as well as the appropriateness of their actions are extremely important.4. Management’s philosophy and operating style Management’s philosophy and operating style consists of a broad range of characteristics, such as management’s attitude to response to business risks, financial reporting, information processing, and accounting functions and personnel, etc. For example, does the targeted earning realistic? Does the management apply aggressive approach where alternative accounting principles or estimates are available? These management’s philosophy and operating style provide a picture to auditors about the management’s attitude about the internal control.5. Organisational structure The organisational structure provides the framework on how the entity’s a ctivities are planned, implemented, controlled and reviewed.6. Assignment of authority and responsibility With the established organisational structure or framework, key areas of authority andreporting lines should then be defined. The assignment of authority and responsibility include the personnel that make appropriate policies and assign resources to staff to carry out the duties. Auditors may perceive the implementation of internal controls through the understanding of the organisational structure and the reporting relationships.7. Human resources policies and practices Human resources policies and practices generally refer to recruitment, orientation, training, evaluation, counselling, promotion, compensation and remedial actions. For example, an entity should establish policies to recruit individuals based on their educational background, previous work experience, and other relevant attributes. Next, classroom and on-the-job training should be provided to the newly recruited staff. Appropriate training is also available to existing staff to keep themselves updated. Performance evaluation should be conducted periodically to review the staff performance and provide comments and feedback to staff on how to improve themselves and further develop their potential and promote to the next level by accepting more responsibilities and, in turn, receiving competitive compensation and benefits.With the ISA 315 (Revised),external auditors are now required to make inquiries of the internal audit function to identify and assess risks of material misstatement. Auditors may refer to the management’s responses of the identified deficiencies of the internal controls and determine whether the management has taken appropriate actions to tackle the problems properly. Besides inquiries of the internal audit function, auditors may collect audit evidence of the control environment through observation on how the employees perform their duties, inspection of the documents, and analytical procedures. After obtaining the audit evidence of the control environment, auditors may then assess the risks of material misstatement.ENTITY’S RISK ASSESSMENT PROCESSAuditors should assess whether the entity has a process to identify the business risks relevant to financial reporting objectives, estimate the significance of them, assess the likelihood of the risks occurrence, and decide actions to address the risks. If auditors have identified such risks, then auditors should evaluate the reasons why the risk assessmentprocess failed to identify the risks, determine whether there is significant deficiency in internal controls in identifying the risks, and discuss with the management.THE INFORMATION SYSTEM, INCLUDING THE RELEVANT BUSINESS PROCESSES, RELEVANT TO FINANCIAL REPORTING AND COMMUNICATIONAuditors should also obtain an understanding of the information system, including the related business processes, relevant to financial reporting, including the following areas:? The classes of transactions in the ent ity’s operations that are significant to the financial statements. The procedures that transactions are initiated, recorded, processed, corrected as necessary, transferred to the general ledger and reported in the financial statements.? How the information system captures events and conditions that are significant to the financial statements.? The financial reporting process used to prepare the entity’s financial statements.? Controls surrounding journal entries.? Understand how the entity communicates financial reporting roles, responsibilities and significant matters to those charged with governance and external – regulatory authorities.CONTROL ACTIVITIES RELEVANT TO THE AUDITAuditors should obtain a sufficient understanding of control activities relevant to the audit in order to assess the risks of material misstatement at the assertion level, and to design further audit procedures to respond to those risks. Control activities, such as proper authorisation of transactions and activities, performance reviews, information processing, physical control over assets and records, and segregation of duties, are policies and procedures that address the risks to achieve the management directives are carried out.MONITORING OF CONTROLSIn addition, auditors should obtain an understanding of major types of activities that the entity uses to monitor internal controls relevant to financial reporting and how the entityinitiates corrective actions to its controls. For instance, auditors should obtain an understanding of the sources and reliability of the information that the entity used in monitoring the activities. Sources of information include internal auditor report, and report from regulators.LIMITATIONS OF INTERNAL CONTROL SYSTEMSEffective internal control systems can only provide reasonable, not absolute, assurance to achieve the entity’s financial reporting objective due to the inherent limitations of internal control – for example, management override of internal controls. Therefore, auditors should identify and assess the risks of material misstatement at the financial statement level and assertion level for classes of transactions, account balances and disclosures.CONCLUSIONAs internal auditors have better understanding of the organisation and expertise in its risk and control, the proposed requirement for the external auditors to make enquiries of internal audit function in ISA 315 (Revised)will enhance the effectiveness and efficiency of audit engagements. External auditors should pay attention to the components of internal control mentioned above in order to make effective andefficient enquiries. An increase in the work of internal audit functions is also expected because of such proposed requirement.Raymond Wong, School of Accountancy, The Chinese University of Hong Kong, and Dr Helen Wong, Hong Kong Community College, Hong Kong Polytechnic UniversityReference ISA 315 (Revised),Identifying and Assessing the Risks of Material Misstatement Through Understanding the Entity and Its Environment[文档可能无法思考全面,请浏览后下载,另外祝您生活愉快,工作顺利,万事如意!]。

巧妙利用ACCA真题通关F8科目考试

学会巧妙运用ACCA真题顺利通过F8考试ACCA历年考试,真题的重要性我想大家都不言而喻,下面我们就谈谈如何运用ACCA F8真题来帮助我们顺利通关F8科目的考试。

ACCA F8科目介绍:F8《审计与鉴证业务》分为4个部分:1.介绍鉴证服务的特性、目的和范围,包括法定审计、规范环境以及和审计不鉴证相关的职业道德;2.介绍内部审计,包括内部审计的范围和内部审计不外部审计的差异;3.大部分内容都是在介绍如何对财务报表进行审计。

这些包括计划、风险评估、评价内部控制、手机审计证据以及财务报表的复审;4.最后是对报告的处理,包括法定审计报告、管理报告和内部审计报告。

F8课程是ACCA基础课程阶段唯一的一门关于审计的课程,它详细介绍了对财务报表的整个审计流程,与F8直接相关联的课程是专业阶段的选修课程P7(高级审计与鉴证)。

同时,F8也与F4、F7和P1课的部分内容有间接联系。

ACCA F8学习方法:ACCA F8历年真题是关键。

虽然ACCA考题重复出现的可能性比较小,但真题体现出的侧重点、各部分的比例,在主考官不变的情况下大都会保持一致。

对于审计科目,我在考前把2005年6月以来的几套题反反复复研究了好几遍,我认为仅仅看考题是不够的,需要从考题的案例中猜测考官的出题意图,分析考官答案的侧重点,以及每个知识点的表述方式。

一般在考前的两三个星期,也就是对基础知识有了很好的把握之后开始研究真题,因为真题内容往往比较综合,学习之初直接看真题可能会有一定的难度。

抓大放小为捷径。

在第一遍的学习中,因为时间相对比较宽裕,大纲中的每个知识点都要有所关注,并理解透彻,如果时间允许,也可以对大纲以外的相关内容进行了解。

而在考前时间比较紧的情况下,可以专攻重点,这样便可轻松地应付考题中涉及的重点知识;对于考题中相对偏的知识点,也可以根据第一遍学习中的印象答上几点,不至于某个问题完全不会答。

考官文章要重视。

考前四五天,建议大家上网搜寻最新的考官文章,如果有的话,可将文章中提到的知识点回归课本。

最新ACCA-F8--大神带你全面复习+重难点梳理+必考知识点讲解

ACCA F8 | 大神带你全面复习+重难点梳理+必考知识点讲解东方立品F8讲师孟超F8 审计与鉴证业务,无疑是F阶段最难以把握的一科,很多同学都在这门课面前望而却步。

尤其是对于中国考生来讲,在一个非母语环境里,突破英语阅读及写作方面的障碍,在缺乏实战经验的前提下,硬生生的参加一个这么抽象的考试科目,的确不容易。

2017年9月考季F8的全球通过率创了历史新低,仅有37%,这进一步说明了F8是一门不好驾驭的课程。

但是从我自身的学习和多年的教学感受出发,我认为F8的难,不是知识点本身的难,而是难在对知识点的融会贯通、综合分析方面,难在能够灵活运用知识点解决实际问题方面。

而从学习的经历来看,过程并不困难,因为都是理解性的知识,并且很多也都符合常识认知和逻辑规律,计算极少、没有做表、没有模型。

下面我来给各位考生做一个考前的总结和提示,助力各位考生对F8建立信心,大胆迈向考场,赢得最后的胜利。

Audit and Assurance 全章节的内容都可以归纳到这一张图里。

图中各角色权利义务明确,各部分之间逻辑关系清晰,环环相扣。

这个逻辑关系图是全章节的缩影,考前冲刺可以用这张图进行发散思维,回顾总结所学知识。

下面我将按照Syllabus的五部分,进行分块总结。

1、Part A部分,Audit framework and regulation主要是关于审计基本概念、理论和原理的介绍,主要包括了Audit,Assurance Engagement ,Corporate Governance,Professional Ethics ,Conceptual Framework,Internal Audit 的相关内容。

这部分内容比较零散,相互之间比较独立,算是记忆性的内容,主要是对后面章节系统化的内容做好知识铺垫,其中Professional Ethics知识点较固定,较简单,容易掌握,因此也是同学们势在必得的分数。

ACCA考试技巧:关于F8的考试我是这么考的

中公财经小编给大家介绍过ACCA很多科目的考试。

但是关于F8阶段的考试似乎讲的不太多,下面就让小编给大家简单介绍一个考F8的成功的经历吧。

希望能够对大家接下来6月份的ACCA考试有所帮助。

F8是ACCA技能阶段科目中较难的一个科目,有着八十分问答题和许多专业词汇,对于很多备考的考生来说也是备尝辛苦的,下面就为大家总结一下ACCA F8的考试技巧,希望对大家更快地学好ACCAF8!首先,你要记住“F8绝对不是背出来的,也不需要玩命地刷题”。

理解知识点最重要!刷题次之。

如何去理解审计,这对于很多大学生,还有未接触过审计的学员来说是极其困难的。

这里为大家提供了一个非常好的方法:把自己处在审计师的环境,努力的去理解对于审计过程在这个阶段的目的,意义,然后在自己没事的时候,就问自己,为什么审计师要做这个事情,这样做的目的是什么,以及会带来什么后果。

比如:审计师为什么要要遵循IAS 315理解企业环境,然后就开始问自己:(1)理解企业环境的好处?(2)审计师理解了企业环境之后,要怎么做?(3)然后审计师要做什么,怎么做?(4)如果对企业环境理解正确了,会对审计报告有啥影响?(5)要是理解错误了,对审计报告有啥影响?没事的时候随意的问自己,想起什么问题就问,直接问到审计报告阶段,不会的就去翻书,思考整个审计过程。

检验是否理解知识点的唯一标准,就是要有的答才可以,这样考试自然就能答出来了。

理解之后便是如何答题,如何找到问题对应的答案。

这个时候就需要按部就班地开始做历年考题!第一,理解考官在考你什么,他的出题思路;第二,凭着自己对习题的理解,先做一遍,然后再跟考官答案作比较,找出原因,找出差异;第三,就是消除自己的错误思想,去其原来脑中的糟粕,取其精华,这步就是你如何pass的阶段。

刚开始一定会很痛苦,天天都绞尽脑汁。

但是坚持这样虐待自己之后,你就会觉得有效果,到最后,可以把整个审计过程串联下来了。

到考试前,也不需要做很多题,但是对审计的过程理解的却很是透彻!另外对于那些有书写障碍的学员,就需要多做ACCA历年真题,在答题和阅读标准答案中不断提高自己的写作能力。

学霸考经:ACCA F8考试经验

中公财经培训网:/ ACCA F8《审计与认证业务》涵盖了审计框架、内部审计和控制、审计计划和风险评估、审计证据和审计报告等内容。

F8与F4《公司法与商法》、F7《财务报告》、P1《公司治理,风险管理,职业操守》等课程都有一定的关系,更是P7《高级审计与认证》的直接基础。

中公财经网小编整理了一些ACCA F8考试技巧,大家赶紧学习起来!

ACCA F8考试经验一:

认真研究、做好历年真题依然是关键。

ACCA考试中,虽然考题重复出现的概率很低,

但是真题最能体现出考官考试的侧重点和各部分比例。

分析考题案例,猜测出题人的意

图,牢记每个知识点的表述方式。

ACCA F8考试经验二:

考前时间是比较紧张的,中公财经网小编建议,在这个阶段考生专攻重点,不宜将复习

面扩的太宽,抓住重点,进行突破,才能轻松应付考题中涉及到的重点知识。

ACCA F8考试经验三:

在F8第一遍的学习中,就要求大家关注大纲里的每一个知识点,并进行透彻的理解。

中公财经网小编提醒大家,对于大纲以外的相关内容也要进行了解,这样能够根据第一

遍的学习印象来答考题中比较偏的知识点,不至于某个问题完全空白,不会答。

最后,中公财经网小编告诉大家:F8要去理解性的学习,一味的死记硬背是很难通过

考试的。

只要理解知识点,掌握ACCA F8考试技巧,F8就能轻松通过。

ACCA F8知识要点汇总 (上)

Positive expression

Financial Reporting Standards.

Review

Led on our work described in this report, nothing has

审阅

Moderate level

come to our attention that causes us to believe that the

assurance given, as in the case of statutory audit, is described as 'reasonable assurance'. 非绝对的保证 is

not absolute assurance because there are 固有局限性 inherent limitations of an audit which result in the

statements are materially misstated'.审计风险是指当 FS 有重大误报时,审计师发表了不恰当的审计观

点。

The auditor shall obtain sufficient appropriate audit evidence to reduce audit risk to an acceptably low

Risk‐based approach to audit 风险导向型审计: Analyse 分析客户商业、交易和系统中,可能导致重大误报的

风险。直接测试风险区域 testing risky area。

Audit risk is the 'risk that the auditor expresses an inappropriate audit opinion when the financial

ACCA必考知识点

关于ACCA知识点中,F8的必考部分。

分为理论部分和情景题部分两大块。

下面中公财经小编就给大家详细介绍一下关于F8的必考知识点;理论部分(1) 5 elements of internal control system内控体系的五大要素-control environment(控制环境),control activities(控制行为),risk assessment(风险评估),control activities(控制的监督)与information system(信息系统)。

这五大要素需要会对其进行描述。

e.g.:Identify and briefly explain the FIVE components of an entity’s internal control. (5 marks)---2015年6月考题(2)limitations of Internal control systems内控体系的局限性(如:human errors in use of judgement, simple processing error, collusion between staff, control by-passed by management)(3) Methods for documenting internal control system记录内控体系的文档都有哪几种形式,以及各自的优缺点是什么-Narrative notes, flowchart, questionnaires (ICQ+ICEQ)Describe TWO methods for documenting the sales and despatch system; and for each explain an advantage and a disadvantage of using this method. (6 marks)---2013年12月份考题(4) Reasons for maintaining internal control system公司为什么需要建立及维护必要的内控体系(如:prevent misstatement in FS, safeguard assets, avoid breach laws and regulations, prevent fraud, increase working efficiency)情景题(1)Control Deficiency +Impact/Consequence +Recommendation or Identify and Explain Deficiency + Recommendation根据题目给出的情景,指出有什么控制缺陷,给公司造成的影响是什么,最后是给出解决问题的建议。

ACCAF8考试重点Mike

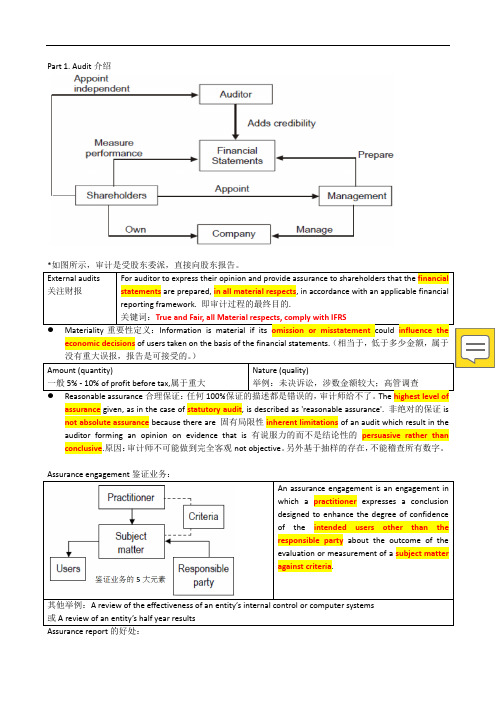

1. Audit 定义‐背诵: External audits provide assurance to shareholders that the financial statements are prepared, in all material respects , in accordance with an applicable financial reporting framework.2. Assurance engagement 定义‐背诵:An assurance engagement is an engagement in which a practitioner expresses a conclusion designed to enhance the degree of confidence of the intended users other than the responsible party about the outcome of the evaluation or measurement of a subject matter against criteria . 3. Assurance engagement 5要素,选择题‐知道:(审计是鉴证业务的一种)* A second element is a suitable subjectmatter. The subject matter is the datathat the responsible party has preparedand which requires verification.* Suitable criteria are required in anassurance engagement. The subjectmatter is compared to the criteria inorder for it to be assessed and an opinionprovided.✓ Sufficient appropriate evidence has to be obtained by the practitioner in order to give therequired level of assurance.✓ An assurance report is the opinionthat is given by the practitioner to the intended user andthe responsible party .EngagementLevel of Assurance Examples External audit法令审计 Reasonable assurance Highest levelPositive expressionIn our opinion , the financial statements present fairly, in all material respects, in accordance with International Financial Reporting Standards. Review 审阅Limited assuranceModerate levelNegative expression Based on our work described in this report, nothing has come to our attention that causes us to believe that the financialstatements do not present fairly , in allmaterial respects, in accordance with IFRS4. Ture and Fair 选择题‐知道:尽管ISA 对真实公允没有定义,但我们可以如下理解:✓ True ‐ Information is factual and conforms with reality in that there are no factual erros. Inaddition it is assumed that to be true it must comply with accounting standards and any relevant legislation . Lastly true includes data being correctly transferred from accounting records to the financial statement.信息符合事实,遵守会计准则和法规。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

ACCA F8科目考试重点分析

本文由高顿ACCA整理发布,转载请注明出处

Part 1:理论知识部分

(一)assurance engagement:

五个要素

四种鉴证业务及其提供的鉴证业务的水平

这部分考试基本会在选择题或者是单纯的知识点书写的题目中出现,不太容易联系题目中的情景,因此要对这部分的知识熟记于心。

(二)Corporate Governance:

Chairman&ceo : segregation of duties

ED&NED:

Balance

NED supervise ED’s work Audit committee Remuneration committee Nomination committee Risk committee

关于公司治理方面,一般以情景题的形式考察大家对于知识点的理解,因此在读题目的时候,凡是违背CG要求的都是公司治理的薄弱环节,提出的改善意见就是我们介绍的CG 的准则。

(三)Professional Ethics:

Integrity

Objectives

Competence and due care

Confidential

Professional behavior

对应的在这部分要掌握的还有五个threat:

Familiarity

Self-interest

Self-review

Advocacy

Intimidation

与之相对应的safeguard:

Disposal(股票等资产),independent third party review,report to audit committee,rotation,resignation,refuse

这部分内容每年必考,首先对于五个基本的职业道德,你要会解释定义,另外,五种威胁你要会判断并且写出相应的safeguard。

Part 2:审计实践

第一步:Acceptance of a client

Lowballing的概念

Client screening的概念

Engagement letter:written form,terms of responsibilities of mgt and auditors, known by mgt and auditors.

基础的概念要了解是什么意思,会写定义,对于审计鉴证业务约定书,要明确这个约定

书的内容以及签订的目的

第二步:Understanding the business

需要掌握的知识点有:

Fraud:区别fraud与human error的,明确mgt和external auditors对于fraud 的不同责任

interim audit与final audit的区别

Business risk与audit risk

materiality:定义,计算基准,benchmark

Documentation: permanent和current audit files的区别

这部分知识点经常在历年考题的Q3中出现,给你一个情景,让你找到这个被审计客户的audit risk并且写出审计人员的应对方案,我们说凡是涉及到企业的新的改变,比如上马一套新的应用系统,制定一个新的策略,都是我们审计需要关注的地方,都是audit risk容易产生的地方,尤其要对涉及到的相应的会计准则的处理非常熟悉。

第三步:内控测试,考试题型分为两种:

给予一个情景,让你分析内控环节的缺陷,并且提出相应的改进意见

针对一个健全的内控体系,做内控测试,写出内控测试的流程

考试时,要牢记凡是让写内控相关测试,你用的方法一般就是general的审计流程,具体的有:inquire,inspect,review,re-perform,re-calculate, analytical procedure

第四步:实质性测试

重点掌握sales, procedure, PPE, inventory, cash and bank, payroll,liabilities的实质性测试流程

第五步:考虑期后事项(分为调整事项和非调整事项)

持续经营假设(持续经营的概念;影响持续经营的因素针对持续经营假设出现问题的客户,相应的审计流程是什么)

这里要牢记期后事项的概念以及对于期后事项审计师的主动义务,还有判断期后事项是否需要调整的一个方法,考试中,经常出现的场景判断就是对于火灾(非调整的期后事项),诉讼(需要调整的期后事项,因为事实是年前就已经发生,只不过年后才诉讼)要学会判断

第六步:对财务报表做最后的复合(了解概念就可以)

更多ACCA资讯请关注高顿ACCA官网:。