保额销售篇

保额销售理念篇技巧篇实战篇59页

12

什么叫足额的保障?

国家对保额提出了简单计算方法

怎样针对客户个体的差异设计保额?

13

设计保额注意事项

14

保额销售,从我做起

内部学习材料

15

16

保额销售法

保额销售指业务员使用一个工具《保障需求分析表》,通过简短的问答,计算出客户现有的家庭 保险责任缺口,并建议客户根据该缺口及目前经济状况来投保。 保额销售的目的是让业务员掌握一套行之有效的客户敲门砖与促成方法,同时可以有效让老客户 针对自己的保障不足,形成加保及转介绍。 同时为更好地理解简单保额销售,必须明确: 1、保额销售不同于高保额销售,每个客户都可以面谈与成交; 2、保额销售中相关工具对于一般客户均适用; 3、简单保额销售的重点是解决客户最重要且最基础的家庭责任问题。

10

**2014年十大承保案例

机构

营业单位

承保时间

投保险种

保额

保费

11

2014年**分公司十大承保件,其中9件双福产品,且**福产品居多 2014年**理赔占比最多的是疾病医疗,疾病死亡件均赔付4.27万,意外死亡平 均赔付9.06万 赔付低,客户可加保空间很大

数据暴露出公众投保率低,赔付金额低!

29

怎么讲?--保额需求分析表讲解逻辑

客 户: 这么多保险,需要买多少钱呢? 业务员:按照您目前的经济状况,您每月还能拿出多少钱来? 客 户:每个月大概1000元/4000元吧。 业务员:每个月1000元,我不知道能否满足您现在的保障需求,根据刚才计算的 缺口和您当下经济情况,我会为您做两份建议书,一份是按照您可支出保

万一网制作收集 万 一 网 保 险 资料 下载 门户网站 整理,未 经授权 请勿转 载转发 , 违者必究

保额销售

1、为什么要做保额销售 2、如何做保额销售 3、生命价值法训练

2

◆ 保额,即保险金额,是指一个保险合同项下保险公司承担 赔偿或给付保险金责任的限额,即投保人对保险标的的实际投 保金额,是客户买保险的本质。 ◆ 买保险,就是为了保额。

4

两条线的永恒的背离趋势

人生中、收入和支出两条线往往是同 时向相反的方向运动,运动幅度越大, 杀伤力越大。

18

1、为什么要做保额销售 2、保额销售计算法 3、生命价值法运用

19

生命价值法经典五问

1、您今年贵庚? 2、您想什么时候退休? 3、从现在开始您还需要工作多少年?

4、您的年收入多少? 5、每年您的个人花费多少?

话术1:

“您是一家之主,在您的呵护下,您的太太和孩子生活得无 忧无虑。世界上有许多意想不到的事情会发生,如意外和疾 病,一旦有意外发生,你的家庭就会有意想不到的后果,那 时你的太太和孩子失去不仅仅是丈夫和父亲,更重要的是失 去了家庭稳定的收入来源。”

15

保额计算方法二:生命价值法

◆ 练习:刘பைடு நூலகம்生,39岁,月收入1万元,年终奖10万元。刘太太是全 职太太,儿子7岁,上小学二年级。家庭月度开销5000元,另每年 其他开销2万元。

◆ 请思考:按照生命价值法,剔除收入增长与通货膨胀因素,如何确 定刘先生的保额?

◆ 按刘宝宝大学毕业自立时间算,刘先生还需至少工作15年 ◆ 刘先生的生命价值=(1×12+10-0.5×12-2)×15=210万

2、您看我是否可以帮您设计一份低保费高保障的保险计划建议书? 3、保险是我的工作,我很热爱这份工作,需要很多朋友的帮助。

您有没有不错的朋友帮我介绍几个,我去帮他们算一算,买不买 保险没关系!!

保额销售3.0话术

保额销售3.0通关话术第一部分:保额销售分层理论保险保障的是“生、老、病、死、残”,而狭义的保障仅指“病、死、残”。

不同客户的保障需求是不同的,同一客户在人生不同阶段的保障需求也不尽相同。

在这里,我们把客户的需求分为三个层次:第一层次:解决的是客户及其家庭基本的生存需求。

即,客户的家庭不因“病死残”风险而导致家庭无法生存。

第二层次:解决的是客户及其家庭生活品质的需求。

即:客户的家庭不因“病死残”风险而降低原有的生活标准。

第三层次:解决的是客户在精神上想表达的爱与责任的需求。

保额销售的核心环节是:观念导入、客户识别、缺口计算、方案设计以及说明促成。

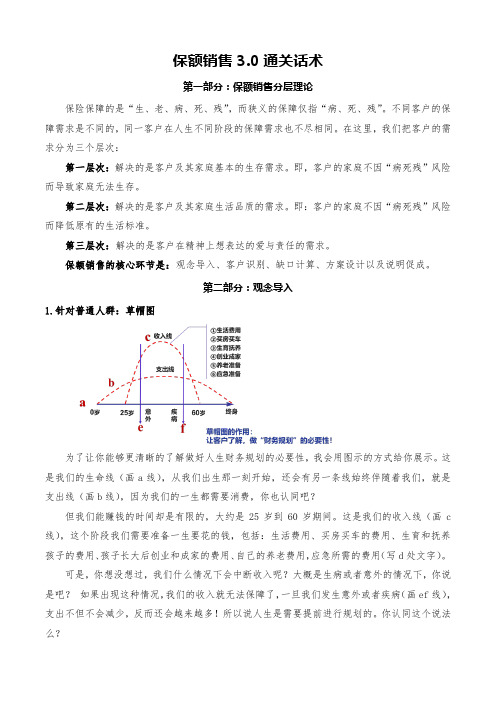

第二部分:观念导入1.针对普通人群:草帽图为了让你能够更清晰的了解做好人生财务规划的必要性,我会用图示的方式给你展示。

这是我们的生命线(画a线),从我们出生那一刻开始,还会有另一条线始终伴随着我们,就是支出线(画b线),因为我们的一生都需要消费,你也认同吧?但我们能赚钱的时间却是有限的,大约是25岁到60岁期间。

这是我们的收入线(画c 线),这个阶段我们需要准备一生要花的钱,包括:生活费用、买房买车的费用、生育和抚养孩子的费用、孩子长大后创业和成家的费用、自己的养老费用,应急所需的费用(写d处文字)。

可是,你想没想过,我们什么情况下会中断收入呢?大概是生病或者意外的情况下,你说是吧?如果出现这种情况,我们的收入就无法保障了,一旦我们发生意外或者疾病(画ef线),支出不但不会减少,反而还会越来越多!所以说人生是需要提前进行规划的。

你认同这个说法么?2.针对成功人士少部分成功人士则很早就通过过人的智慧、独到的眼光、进取的心态实现了财富持续、快速的增长,从经济上看是高枕无忧的。

但成功人士有他们特有的经济风险,例如:因婚姻问题让多年积累的财富拱手相让给他人,因法律风险导致财产罚没,因企业经营问题及债务问题牵连家庭资产一夜归零,资产传承过程种导致无谓的财富损失等,所以,从某种程度上来说,有钱人比普通人更需要规划。

03保额销售实战剧本

有道理。 您觉得现在一个人得大病后一般需要多少钱治 疗? 现在得个大病去医院没有个十几万的下不来, 严重的得几十万呢! 是啊,对于我们普通人来说,很难承受这样的 负担,所以,需要商业保险提供保障。 保险公司有很多,都有大病保险吧? 没错!目前,所有保险公司大病保险赔付分三 种情况:一是大病,二是高残,三是死亡。如 果没有大病、高残,那就只有死亡才能赔付, 因而有很多人生前自己无法受益,但实际上, 没有得大病或高残的人有很大比例。

43

恩~(客户犹豫)。 张先生,像您责任心这么强的人,一 定不希望任何因素影响您孩子的成长。 我们这套方案也是为了保障她一生能 够享受到幸福、安稳的生活品质而设 计的。

44

不过一下子拿这么多钱,我有些吃力。 如果您现在每月存800多元感觉有些吃力, 那可能是您日常开支相对较大,建议您在 支出上做些压缩,先解决一半的保额,每 月存590元是不是可以? 好吧。 那您这里签字吧,您的私人账户成立了。 (动作)

保额销售实战剧本

保额销售实战剧本

——养老保障计划

2

举例: 张先生,35岁,收入稳定但保险意识 不强。

3

张先生,我们是好朋友,您也知道我 做保险,但您放心我不会强迫您买保 险的。做保险这么长时间使我明白了 一个道理,今天我想真诚和您分享一 下,您帮我分析一下有没有道理,好 不好? 好吧!

4

张先生,您说人会不会老? 肯定会啊! 老了花不花钱? 花钱。 老了挣不挣钱? 老了就不能挣钱了,只能花养老金。

25

那自己就享受不到了? 是!长城保险的喜康产品,在66岁 前年轻时,保障大病,66岁后打通 了大病和门诊之间的界限,保额最高 递增50%,每年按递增后保额的10% 给予报销,是最具有人性和贴近现实 的健康储备,是目前健康险险种的升 级换代产品,深受客户喜爱。

保额销售话术

平安福销售流程关键句面谈导入业务员:张先生,其实保险发展到今天,已经不应该再是买与不买的问题,而是买多少的问题,现在针对每个人具体需要多少保险保障额度,也没有一个固定的数字,它跟每个人的收入情况,家庭需求,甚至职业特点都有关系。

前不久,中国保监会给了我们一个可以量化的计算标准,供我们参考,即人身险的保险金额定为自身年收入的10-—20倍,重大疾病保险金额设定为年收入的5--10倍,符合这个标准,保额相对合理,没达到这个标准,说明您人身险保额存在缺口,根据保监会建议,我们现在有一个很好的保障需求计算方法,就像裁缝量体裁衣一样,可以检视出您和您的家庭人身险保额是否科学合理,所以需要您配合一下,希望您提供的数据一定要准确,真实.您放心,作为专业的保险顾问,您所有的资料我们都会保密的。

我们现在开始吧二.资料收集1.您每年的收入是多少?10万2.您已经拥有的寿险保额有多少?10万8万三.计算保额:人身险保额:10万*20=200万-10万=190万重疾保额:10万*5=50万-8万=42万四.解释保额含义及补充要点:客户:这么多保险要买需要多少钱呢?业务员:按照您目前的经济状况,您每月还能拿出多少钱来客户:每个月大概1000元吧业务员:每个月1000元,我不知道能否满足您现在的保障需求,根据您的情况,我会为您准备两套方案供您选择,一套是按照您可支出的保费来做计划,一套是按照您所需要的保额来做计划,好吗?客户:可以平安福销售流程关键句一.约访业务员:李姐,您好!我是平安的小王,上次您跟我说想给张大哥买一份保障全面保额高的保险计划。

很高兴的告诉您,平安正好有一款费率市场化产品,根据您的要求我给张大哥设计了一份全面的保障计划,想约时间给您介绍一下,不知道您明天是上午9点还是下午3点方便?二.导入业务员:李姐,根据上次的保障需求分析,我们测算出张哥现在的保障缺口是90万,上次说每月您家里还能拿出1000元来购买保险,一个月不到1000元,一年缴费12000元左右就可以为张大哥提供终身高达30万元的重大疾病保障金,最高可达100万交通意外保障,以及每年可获得最高5万元的意外医疗费用保障.当然,也许这份计划还不能完全解决张哥保障缺口,但没有关系,保障缺口可以根据您家庭的实际情况分阶段逐步实现。

寿险公司保额销售

通关话术:家庭足额保障一、活动介绍敲门砖:2020年6月16日,即将迎来中国人寿第14届客户服务节,公司推出了一系列客户服务活动,本月所有国寿伙伴一起为健康代“盐”,为客户做专业保单年检,并且还有行业政策-重大疾病定义修订向您进行汇报。

公司特地委托我今天来拜访您。

(送盐引出保单年检)首给您送上无碘海盐,不含抗结剂,更有利于身体健康。

接下来,我们用中国人寿客户节全新上线的专业保单年检系统,给您分析一下家庭保障情况吧。

二、保单年检找缺口:S:大哥,你看咱家买了这么多保险,可见您的保险意识非常强,可是这么多保单您了解每一分保单的内容吗?C:不清楚呢,就知道交钱S:您不清楚也很正常,毕竟保险也是一个非常专业的行业,您不了解他就像我不了解您的行业一样,术业有专攻,专业的事情交给专业的人来做,保险方面有我在,您就放心吧!接下来我给咱家保单做个年检,很简单,我帮您梳理下,这样我们就很清晰的了解到每一份保单的详细内容,不至于真正用到的时候我们没有买,更不会出现保单失效,重复交费或保障不足的情况。

现在买保险就要明明白白,您说是吧?(云助理生成年检报告,分析家庭保障情况)三、需求分析定额度第一步买对人:找到需要加保的家庭成员保险应该从承担家庭责任较高的成员开始购买,首先保障家庭收入支柱,再考虑其他人;家庭的重疾险,需要大人先买并且夫妻互保,然后再考虑孩子,因为家庭的保险就像老家的房子,有承重墙有大梁,他们确保房子安全性不会漏雨,承重墙如同如夫妻二人,其中一侧倒了出现了问题,房子都会受到影响,所以一定要夫妻互保。

(结合报告,锁定家庭保障缺口,优先家庭经济支柱)第二步买对险种:保险有很多,怎么买呢?首先是考虑意外、意外医疗和住院医疗,接着一定要购买重疾,然后是孩子的教育金,最后准备养老金。

在您目前的年龄阶段,应优先考虑配置重疾保险。

保险最大的优点不在于它多安全,而是在于它有多确定。

如果买了100万的意外险,如果发生意外保险公司赔付100万,这个事情是确定的。

保额销售五步法(精华版)

<保险销售五步法>演练话术<精华版>步骤话术说明要点一、引出保险销售总理念。

(保额销售五步法:第一步:提出概念,请客户进行选择)业务员:让您总结一个人的一生,用一个成语,您会用那四个字?客户:酸甜苦辣(或其它)业务员:每个人都适用的成语是生、老、病、死。

一般人生都要面对。

业务员:您看我们从出生开始,到最后离开这个世界,大多数人都要慢慢变老,老了就一定会生病;也有部分人年轻时就会生病或碰到意外。

先说生:小孩子最终要的是教育,你认同吗?客户:认同。

业务员:您知道现在培养一个大学生需要多少学费呢?客户:很多吧,没有计算过。

业务员:从幼儿园到大学的费用大概要25万;现在大学生到处都是,如果还要读上去,MBA大概要50万;如果送出去留学最起码100万。

客户:这倒是的,还没有包括各类兴趣班和生活费呢。

业务员:接着说老:大部分人都是要老的,养老的概率是百分之一百。

上海现在已经是个长寿的国际化大都市,您知道现在解释一般人生与高品质人生的区别画人生草帽图生病了不敢随意用钱,深怕一夜回到解放前。

人生中我们不能掌控的是疾病和意外。

大多数人是按照自然规律结束的,那还可以,我们在考虑完自己养老的饭前以及让自己更长寿的看病钱,再有多余的钱就要考虑财富传承的问题了,怎么样避税避债,让更多的钱留给家庭成员,要采用合法合规的方法;如果不幸碰到意外,那我们还有人生的责任需要面对,父母的赡养、子女的抚养、配偶的扶养、房屋贷款等欠款,这些责任也是做为人活着的意义,您认同吗?客户:我认同。

业务员:所以您看,我们的一生中需要花费太多的钱,如果想要过高品质人生就要提前考虑三大问题:保障为先、养老为主、财富传承。

所以我们每一个人赚钱都是两个人在用,您知道是哪两个人?客户:我和家人?业务员:一个是现在的您,一个是未来的您。

所以需要未雨绸缪,提前做好规划。

(保额销售五步法:第二步:根据客户选择,确立保额)业务员:那让我来帮您建立自己的养老基金和长寿基金吧。

保险电销保额销售经典话术

保额销售经典话术风险图话术“您是一家之主,在您的呵护下,您的太太和孩子生活得无忧无虑。

世界上有许多意想不到的事情会发生,如意外和疾病。

一旦有意外发生,您的家庭就会有意想不到的后果,那时您的太太和孩子失去的不仅仅是丈夫和父亲,更重要的是失去了家庭稳定的收入来源。

”“不过请您放心,根据我们公司的调查,99%的客户都是平平安安的。

这样最终您会建立起一笔资产。

这笔钱是您的个人财产。

您是一家之主,您为家庭做的贡献最大,将来为自己积累一笔资产也是应该的。

”资金积累图话术“每个人都有积累财富的目标,可我们存钱会买房买车,总也达不到储蓄的目标,只有人寿保险能使您积累起一笔资产。

你有了这笔资产养老就不用愁啊!您要是想花的话,可以拿出来一部分花。

即使您不拿出来,您的小孩也会很孝顺地养您老。

您是一家之主,您为家庭做的贡献最大,为自己积累这笔资产也是应该的。

”压力图话术“这是您,这是您的爱人,这是您的小孩,这是您的父母,这是您爱人的父母。

中国实行计划生育政策,这种4:2:1的家庭结构是不可避免的。

现在的孩子活得真累,一个人要承担6位老人的养老和医疗问题。

而西方社会就不是这样,那里的老人早已经解决了自己的养老和医疗问题,不但没有给孩子带来生活负担,反而给孩子留下一大笔免税的遗产。

我们做父母的能把自己的问题解决好,就是对孩子最大的支持。

”“所以,现在您最重要的就是要解决好自己的问题。

既然您没有运气成为富人的后代,那您为什么不努力成为富人的祖先呢?!”(通关内容到此结束)(写在最后的话)请永远牢记保额销售标志性的三句话:1、您买不买保险没关系,您听我讲得有没有道理?2、您看我是否可以帮您设计一份低保费高保障的保险计划建议书?3、保险是我的工作,我很热爱这份工作,需要很多朋友的支持和帮助。

您有没有不错的朋友帮我介绍几个,我去帮他们算一算,买不买保险没关系!轻松谈保险——话术集锦轻松谈保险——话术集锦——业:王先生您的小孩几岁?叫什么名字?——客:9岁,叫小宝。

保险培训之保额销售法黄金五问与四大信条

•保额销售法概述•黄金五问详解•四大信条解读目录•保额销售法实战技巧分享•案例分析:成功运用保额销售法实现业务增长保额销售法定义与特点定义特点保额销售法重要性增强客户黏性提升销售效率保额销售法注重与客户的沟通和交流,能够建立更加紧密的客户关系,提高客户忠诚度和黏性。

促进公司业务发展保额销售法应用范围01020304个人保险团体保险银保合作其他领域第一问:客户需求分析详细介绍保险产品的保障范围、理赔流程、免赔额等条款突出保险产品的优势和特点,如保障全面、价格实惠、服务优质等针对客户的疑虑和问题,提供解答和建议,帮助客户更好地了解产品第二问:产品特点介绍根据客户的风险承受能力和保险需求,为客户提供合适的风险保障方案提醒客户注意保险投资的风险,帮助客户理性对待投资收益与风险了解客户的投资经验和风险偏好,评估客户的风险承受能力第三问:风险承受能力评估第四问:资产配置建议分析客户的资产状况和投资目标,为客户提供资产配置建议根据客户的保险需求和风险承受能力,推荐适合的保险产品和投资组合提供资产配置调整的建议,帮助客户实现资产保值增值明确告知客户购买保险后的服务流程和联系方式承诺为客户提供持续、优质的后续服务,包括理赔协助、保单变更等定期与客户保持联系,了解客户的保险需求和变化,及时调整保障方案第五问:后续服务承诺信条一:专业至上,诚信为本专业至上诚信为本在销售过程中,应始终坚守诚信原则,不误导客户,不隐瞒重要信息,确保客户的知情权和选择权。

信条二:客户利益优先,服务至上客户利益优先服务至上信条三:团队协作,共同成长团队协作共同成长信条四:持续学习,不断创新持续学习保险销售人员应不断学习新知识、新技能,以适应不断变化的市场和客户需求。

不断创新在销售策略、服务方式等方面勇于尝试新方法、新思路,以创新的思维应对市场竞争,提升销售业绩。

1 2 3深入了解客户背景挖掘客户需求分析客户需求合理性如何有效进行客户需求分析方案定制针对不同类别的客户,根据其需求和风险承受能力,制定相应的保险方案,包括保障范围、保额、保费等。

再看保额销售

第三类(无需评估 直接进入臻享型缺口

分析) 全职太太

• 个人无收入或个人收入在 家庭收入中占比10%以下

• 容易缺乏安全感

寿险

传承 爱心 孝心

传承 爱心 孝心

爱心 孝心

保障需求

重疾

资金储备

【家庭收入单一来源 于家族/个人生意】 需购买重疾

【家庭收入单一来源 于家族/个人生意】 需准备应急金

提前转嫁可能发生的高 概率风险,减小损失

再谈保额销售

目录

01 保额销售回顾 02 保额销售实操 03 常见异议处理

保额销售回顾

医生甲

思考 你会选择哪位医生?

你哪里不舒服?

医生乙

你要开什么药?

4

思考 你会选择哪位业务员?

业务员甲

我可以帮你解决什么问题?

业务员乙

这个产品适合您!

5

以客户需求为导向的销售,才更能打动客户 能满足客户需求的代理人,才是专业代理人

29

参考答案

填

写

演

√

示

42

45

6

1

60

15

2

0

填

写

演

139.8

示

238

6*30 1*18 2*20

0

20

0

60

15

10

10

30

THANK YOU

② 这个阶段需要准备一生要花的钱,包括:生活费用、买房买车、 生育和抚养孩子、孩子创业成家、自己养老、应急准备等费用。

③ 可是有两种情况会导致收入中断,那就是意外或疾病,我们的支 出不但不会减少反而会越来越多!所以人生需要提前规划!

成功人士

收入线

保额销售讲解话术

业假如这是您开始画图,在您的照顾下,您的家人生活的很好,但是有两件事是我们无法控制的,疾病和意外;要请我们去喝茶,您的家人要面对的不仅是巨大的悲痛活的保障问题;因为您就是他们生活的支柱;持续稳定的收入客也是;业如果您有做提前规划,至少可以保证他们的生活不受太大影响,这不仅为了您自己,更是为了您的家人;您说是吗客是吧;二、需求分析业其实保险发展到今天,已经不再是买不买的问题,而是买多少的问题,现在每个人具体需要多大的保障额度,也没有一个准确的数字;我们现在有一个很好的保障需求分析工具,就像裁缝量体裁衣一样,需要您配合一下;数据一定要真实、准确,这样算出来的保障额度也才会符合您的实际需求;请您放心,所有的资料我们都会保密的;那我们现在开始吧;作假设业您知不知道现在的保守投资收益率大概是多少呢现在最保守的是在银行,引导出银行一年的利率客大概3%业假如您在保守投资中投入了一笔钱,而您想每年从这个保守投资中领取1万元作为生活费,并且领取到您完成家庭责任为止,一共领30年,刚好领完这笔钱;那你知道大概需要投入多少钱吗客这个不清楚;业我们从表中可以查到,就要在保守投资中放入201885元;提示:我们设定的保守投资收益率范围是%至%算生活费业而您现在每年负担的家庭生活费是6万元,是1万元的6倍,如果想每年从保守投资中领取6万元,那么投入保守投资的钱也应该是上述中查表所得的201885元的6倍,大约120万;提示:在计算的过程中,最好拿出计算器,跟客户一起计算;算总保额业陈先生,您目前还需不需要按揭房子或车子,或者有没有其他负债呢客房子还有50万元的贷款;业那您是否有购买过寿险呢客有10万元;业那么您未来30年的家庭生活费120万元,加上房子贷款的50万元,减去寿险保额10万,总共160万元就是您负担的家庭基本保障;解释保额业如果您现在拥有160万元保障,无论将来发生什么事情,都能保证您的50万按揭和债务顺利偿清,不会给家人带来任何负担,同时还保证您的家人每年领取6万元的生活费,维持现在的生活品质,直到30年后,这笔钱刚好用完,而您也刚好完成您对家庭的责任;不知道您的160万家庭保障准备好了吗客还没有;业如果没有准备好的话,在不幸面前,我们就只能是拆东墙补西墙或者听天由命了;为了尽早免除后顾之忧,我建议您马上建立一个与160万元数额相等的保障;根据您现在的具体情况,我给您推荐一份保障计划;异议处理问题1:保障缺口太大了;解决思路:帮客户减压,先做部分保障业陈先生,这个缺口是您家庭的基本保障缺口,关系到您家庭的未来;如果您觉得缺口太大一次性无法解决,那我分阶段帮您解决;我们都知道保险它是很难一步到位的,应该在人生当中不同阶段做加保,那我们可以考虑先做一半的保障,等以后条件允许了,再做另一半的保障;毕竟您是整个家庭的顶梁柱,这个家庭需要您的支撑;先有一半的保障总比完全没有保障的好,您认同吗客那也是;业根据您的具体情况,一个月拿多少钱不会影响您目前的生活客每个月大概1000元吧;业每个月1000元,我不知道能否满足您现在的保障需求,根据您的情况,我会为您准备两套方案供您选择:一套是根据您可以支出的保费来做计划,一个是按照您所需要的保额来做计划,好吗客可以;问题2:保障缺口太小了解决思路:1、计算出来生活费过低,则引导加入教育金和养老金;业陈先生,刚才算出来的只是您的家庭基本保障缺口,其实现在越来越多的家庭都比较关注子女的教育问题和自身的养老问题,我建议您可以提前把这些问题给解决了,免除您的后顾之忧;业根据您的具体情况,我推荐您这样的一份保障……解决思路:2、如果对方保障全面,则推荐鸿发等理财型产品;业陈先生,看来您家庭的基本保障是非常的充分,这说明了您是一个了不起的人,在您的照顾下,您的家庭十分的幸福……导入鸿发等理财型产品话术保额需求分析表使用步骤回顾◆问年龄适用于离退休年限大于10年的客户◆问生活费生活费不包括房贷、车贷和子女的教育费◆作假设设定的保守投资收益率范围是%至%◆查表◆算生活费跟客户一起算,让客户说出答案你来填,不要自己算好就填◆算总保额注意引导和提示◆解释保额。

简单保额销售(上)

保额销售(上)

面谈导入

业务员:其实保险发展到今天, 已经不应该再是买还是不买的问题, 而是买多少的问题。 我们现在有一个很好的保障需求 工具,可以准确的计算出家庭所需要 的保额,您配合一下。这个数据一定 要准确、真实,您放心,作为理财顾 问,所有的一切资料我们都会保密的, 方便问您几个问题吧?

保额销售(上)

草帽图导入

收入线 ①生活费用 ②买房买车 ③生育抚养 ④创业成家 ⑤养老准备 ⑥应急准备

支出线

0岁

25岁

意 外

疾 病

60岁

终身

保额销售(上)

“草帽图”话术关键句:

1、李先生,这好比是我们的生命线 2、从我们出生那一刻开始,还会有另一条线始终伴随着我们,就是支出线, 因为我们的一生都需要消费,您也认同吧? 3、但是我们能赚钱的时间却是有限的,大约就是25岁到60岁。这是我们 的收入线。 4、这个阶段我们需要准备一生要花的钱,包括:生活费用、买房买车的费 用、赡养老人、生育和抚养孩子的费用、孩子长大后创业和成家的费用、 自己的养老费用,应急所需的费用。 5、可是,李先生,您想过没有,我们什么情况下会中断收入呢?(客 户: 大概是生病戒者意外的情况下吧。) 您说的对,这种情况下我们的收入 就无法保障了,一旦我们发生意外戒者疾病,支出不但不会减少,反而 还会越来越多!所以说人生是需要提前迚行规划的。您认同这个说法么? 客 户:这个说法还是挺有道理的。

5、向客户解释回去后会制作2份建议书,一种是按客户可支出的保费额度

作计划、一种是按其所需要的保障缺口做计划。这样,下次面谈时可 以就这2份建议书,征求客户的意见,是一次性把保额买足,解决后顾

乊忧?还是一步步来,先解决一部分?

保额销售(上)

销售技巧篇保额销售20110813

举例来说: 一个客户王先生今年30岁, 男性。60岁退休,离退休还有30 年。当前每月支出约1500元。按 照当前利率3%计算。 •查表数值为2372元,因为表格 以10元为基数。每月支出1500 元,为10元的150倍,因此对应 客户需要的资本额度为: 2372X150=355800元。 也就是说,王先生现在就有 355800元在银行中以3%利率滚 存,才能满足未来30年内,每个 月从这个账户中支取1500元进行 开支。

14

如何解释保额?

第一个提示:提示子女教育与养老 子女教育:

孩子这么可爱,未来要学习的,现在每个小孩读大学每年要2万, 四年是8万,假如我们的孩子读研究生每年2万,三年需要6万,总共14 万。这14万就是子女教育的风险保额。

养老:

我们刚才只算了退休前的部分,退休后55岁到80岁还有25年,每月 花1500元。查表计算,还需要___万的养老金。(提示:可能60岁退休 )

•左侧表格是计算保额会用到的年份与利 率对照的表格,表格显示的内容为: 若从现在开始: 多少年内(对应年份), 每个月从银行账户中取出10元钱。那么 ,按照当前的利率(对应利率), 现在需要有具备的资产(对应数字)

如何解释保额、计算保额

年份 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 2% 2359 2431 2502 2571 2639 2705 2771 2835 2897 2959 3019 3078 3136 3192 3248 3302 3356 3408 3459 3509 3559 3607 3654 3701 3746 3791 3% 2109 2165 2219 2271 2322 2372 2420 2467 2512 2556 2598 2640 2680 2719 2757 2793 2829 2864 2897 2930 2961 2992 3022 3051 3079 3106 4% 1895 1938 1979 2019 2058 2095 2130 2164 2197 2228 2258 2288 2315 2342 2368 2393 2416 2439 2461 2482 2503 2522 2541 2559 2576 2593 利率 5% 1711 1744 1776 1806 1835 1863 1889 1914 1937 1960 1981 2002 2021 2040 2057 2074 2090 2105 2119 2133 2146 2158 2170 2181 2192 2202 6% 1552 1578 1603 1626 1647 1668 1687 1705 1722 1739 1754 1768 1782 1794 1803 1817 1828 1838 1847 1856 1865 1873 1880 1887 1893 1900 7% 1415 1435 1454 1471 1488 1503 1517 1531 1543 1555 1565 1575 1585 1593 1602 1609 1616 1623 1629 1635 1640 1645 1650 1654 1658 1662

早会-保额销售

保额销售

新华人寿保险股份有限公司

要点解析——八项注意

7.你有没有提示客户养老金的问题? 提示养老金问题不是现在就让客解决养老问题, 而是为后面的退两步作准备。 8.你有没有要求客户做转介绍? 转介绍是有效开拓客户的方法,但是很多人到客 户那里没有要求做转介绍,原因很多。 注意事项:八项注意是主管要提示组员的,也是业务员 自己提示自己的。

3.客户知道自己应当拥有多少保额吗?

4.客户知道自己的保障缺口是多少吗?

5.客户有没有弥补这个缺口的计划? 6.你有没有提示客户子女教育的问题? 7.你有没有提示客户养老金的问题? 8.你有没有要求客户做转介绍?

按 部 就 班 , 不 愁 没 保 单

保额销售

新华人寿保险股份有限公司

要点解析——八项注意

保额销售

新华人寿保险股份有限公司

保额销售

新华人寿保险股份有限公司

我们每天都要面对…

客户的来 电、来访

走出去拜访 客户

滔滔不绝的讲授

频繁的被 拒绝

不在预料内的 成交

偶尔的顺利 签单

怯于开口 无形的压力

压力源于不断地被拒绝!

保额销售

新华人寿保险股份有限公司

我们为什么被拒绝?

站在客户的立场观点分析寿险需求

保险费 10% 赌博 5%

储蓄 20%

当月日常 消费支出 50%

纳税 15%

保额销售

保额观念

新华人寿保险股份有限公司

计算保额和缺口

1 .您的年龄是 岁,按照我们国家的政策,您正常应该是__岁,退休,这样离您 退休还有 年。 您目前每月家庭生活支出是__元。 2.我们来算一个数,您看有没有道理: 如果您往银行存入 元,银行按 %利息给我们,您就可以 每月从银行拿10元,一直拿满 年。 3.您现在每个月家庭支出是 元,是10元的 倍,所以要想 每个月能从银行拿 元,存入银行的本金也应该是 元 的 倍,即 万元

保额销售

重疾保额销售流程一、为什么买重疾险➢一个话题关键点:从身体健康角度切入,结合当下注重健康话题,引导客户思考环境问题与生活习惯问题,激发客户重疾意识。

1、业:有人说以前是“富人吃肉,穷人吃菜”现在是“富人吃菜,穷人吃肉”。

老百姓生活水平提高了,越来越追求健康了。

(列举些现象从健康话题切入,印证人们都开始注重健康生活了,比如现在窝窝头比馒头贵,越来越多人去办健身卡)2、业:那你说为啥现在医院还是人满为患,病号越来越多?(引导客户思考,为何追求健康人多了,但是生病的也越来越多了,对客户回答先表示认同)3、业:肯定跟生活环境是有关系的,为了原来的碧水蓝天,国家也都查封了好多污染企业,你看咱过年也不让放鞭炮了。

(从环境角度引发客户共鸣,可结合当地的环境问题)4、业:当然也跟生活习惯有关系,经常熬夜啊,经常抽烟喝酒呀,不按点吃饭,再不经常运动。

时间长了,想不得病都难。

(从生活习惯引发客户共鸣,可重点从客户可能有的不良习惯交流)➢四个特点关键点:阐述重疾四大特性,解决客户两个心里问题,“不会得重疾”与“重疾没法治”。

让客户明白只要有钱去治,重疾是不重的。

1、业:现在重大疾病发病率越来越高,之前得癌症都觉得很少见,现在听到谁患癌症,都见怪不怪了,根据国家公布数据,预期寿命85岁时,患癌风险高达36%。

(特点一,发病率高,可从专业数据、医院人满为患等现象、或者当地案例来获得客户认同)2、业:而且重大疾病发病年龄年轻化,三四十岁的中青年人发生脑中风等脑血管病的病例逐年增多,其他大病也如此。

(特点二,发病年龄越来越低,可从少儿白血病案例,相关新闻时事佐证)3、业:重大疾病的治疗费用也越来越高,有人说世界上最贵的床是病床,而且很多特效药都不在咱们的社保范围。

有多少人因为看病负债累累,到处求人,甚至无奈放弃治疗。

(特点三,治疗费用高,而且让客户认知社保不是万能的)4、业:其实只要有规范的治疗,重大疾病治愈率还是很高的,比如很多人认为癌症是绝症,但是很多发达国家癌症的五年存活率高达80%,五年存活率是癌症的医学指标,癌症患者若能挺过五年,则基本认为已经治愈。

保额销售训练

一、保额销售的三个层面保险保障的是“生、老、病、死、残”,狭义的保障仅指“病、死、残”,保额销售主要是从“病、死、残”保障需求入手的,它从三个层面来逐步满足客户的需求:第一层:解决客户因病、死、残带来的基本生存需求。

死亡保障:解决的是客户的家人不会因客户的离去而无法生存,也就是解决家人在被保险人离去之后的基本生活开支问题。

生活开支需要多少,保额需求就是多少。

残疾保障:解决的是客户不会因残疾而无钱治疗、其家人不会因他的残疾而无法生存,也就是解决治疗费、看护费及家人的基本生活开支问题。

前者是确保本人的生存,后者是确保全家人的生存。

治疗、看护费加生活开支之和是多少,保额需求就是多少。

大病保障:解决的是客户不会因重疾而无钱治疗、其家人不会因他的重疾而无法生存,也就是解决治疗费、营养费、看护费及家人的基本生活开支问题。

同样,前者是确保本人的生存,后者是确保全家人的生存。

治疗、营养、看护费加客户5年内的生活开支之和是多少,保额需求就是多少。

第二层:解决客户的保值需求。

死亡保障:解决的是客户的家人不会因客户的离去而减少收入,也就是解决家人在被保险人离去之后的生活品质没有下降。

客户未来的预估总收入是多少,保额需求就是多少。

残疾保障:解决的是客户不会因残疾带来的工作变化甚至是丧失工作而减少收入,也就是解决家人在被保险人残疾之后的生活品质没有下降。

客户未来的预估总收入是多少,保额需求就是多少。

大病保障:解决的是客户5年内的收入不会因重疾而减少,也就是解决家人在被保险人重疾恢复期内的生活品质没有下降。

客户5年内的预估总收入是多少,保额需求就是多少。

第三层:解决精神需求。

这个层面,主要是通过死亡保障解决客户对父母的孝心、对家人的爱心及对后代的财富传承责任。

想奉献多少爱,保额需求就是多少。

在销售过程中,针对准客户,我们假设他没买过保险,所以首次推荐应以满足其第一层面的需求为主。

针对客户,如未买过保障产品,重点满足其第一层面的需求。

保险公司保额销售话术4页 (1)

诚信信条1.无论何时、何地、何种情形下,客户的利益永远高于自己的利益;2.不断丰富和提升自己的专业知识、技能与技巧,始终以最高的职业技能标准为客户提供最好的建议;3.对客户的商业信息与私人信息严格保密,并将此作为客户对自己的授权;4.对可能影响客户决定的所有信息进行充分且详实的披露。

三大纪律1.人情保单不做2.带病保单不做3.非家庭支柱保单不做八项注意1.你为客户设计的保额是多少?2.客户对设计的保额满意吗?3.客户知道自己需要的保额是多少吗?4.客户知道自己的保障缺口是多少吗?5.客户有没有计划弥补这个缺口?6.有没有提示子女教育问题?7.有没有提示养老问题?8.有没有要求转介绍?电话约访1.第一次预约:业务员:您是张先生吗?我是您的朋友王先生介绍的,我叫李XX,在XX人寿保险公司工作,我想拜访您。

业务员:出于礼貌,我要先给您打个电话,征得您的同意,不知道您有没有时间?业务员:您的朋友对我很信任,我不会让您为难的。

我只是想见您一面,谈一下有关保险的事情,买不买没关系。

客户:我这周没时间。

(客户推脱)业务员:是呀,您的朋友也说您很忙。

这样吧,我下周再给您打个电话。

不好意思,打扰您了。

谢谢,再见。

客户:没事,没关系。

2.第二次预约(一周以后):业务员:您好,是张先生吗?我是XX人寿保险公司的李XX,是您的朋友王先生介绍的。

上周给您打过电话,当时您很忙,不知道这周有没有时间我们见一面?客户:我这周也没时间。

业务员:没关系的,我们再找机会。

再见!3.第三次预约(一个月以后):业务员:您好,是张先生吗?我是XX人寿保险公司的李XX,是您的朋友王先生介绍的。

上个月给您打过两次电话,当时您很忙,我非常珍惜和您见面的机会,不知道这周有没有机会我们见一面。

4.第四次预约(两个月以后):业务员:您好,是张先生吗?我是XX人寿保险公司的李XX,是您的朋友王先生介绍的。

两个月前我给您打过三次电话,您都说很忙,您的朋友也说您很忙,并嘱咐我不要随意打扰您。