保额销售理念篇技巧篇实战篇共59页文档

保额销售法

保额销售法保额销售法70%的客户保额在5万以下,加保的空间巨大;掌握保额销售法,新客户可以提高件均,三鑫也能卖大单;受市场的影响,保险投资收益亮点不多,需要回归保险保障;保障理念回归正当时:近儿年地震、海啸、洪涝灾害、核能危机等等,都让老白姓的风险童识增强;强化贵任和保障的销售理念才能让新人真正热爱保险, 有利于长期留存。

无论何时、何地,何种悄形下,客户的利益永远高于自己的利益不断丰S与提升自己的专业知识、技能与技巧,始终以最高的职业技能标准为客户提供最好的建议对客户的商业信息与私人信息严格保密,并将此作为客户对自己的授权对可能影响客户决定的所有信息进行充分且翔实的披露诚信信条保额和缺口的计算方法1、您的年龄是岁按照我们国家的政策,您正常应该是岁退休,这样离你退休还有年。

您U前每月家庭生活支出是元。

2、我们来算一个数,您看有没有道理:如果您往银行存入元,银行按利息给我们,您就可以每月从银行拿10元,一直拿满3、您现在每个月家庭支出是元,是10元的倍,所以要想每个月能从银行拿元,存入银行的本金也应该是元的倍,即万元这就是您的家庭基本生活保障计算保额和缺口396021200018683%21年200020020001868200374、确认:也就是说,您存入银行37万元,可以每月领取2000元,一直领取21年。

请问,这笔钱你准备好了吗, 相信即使准备好了,也不会全部存入银行,我们会有其他的投资。

所以,建议您建立一个相同数额的保障5、是啊,您可以不需要这份保障,但您的收入需要这份保障。

您已经有了10万保额,这样,您的保障缺口还有27万〜计算保额和缺口来算一算自己的家庭保额缺口有多少?解释保额和缺口------ 四张图(您要建立一个数额相等的保障)这个保障就是您的基本保额。

您是一家之主,在您的呵护下,您的太太和小孩无忧无虑过着很好的生活。

一旦有什么事悄发生,您的家庭就会非常被动,家庭的收入就会中断。

一旦我们建立这37万保额,就能保证您的家人侮个月拿2000元,一直拿满21年。

保额销售

1、为什么要做保额销售 2、如何做保额销售 3、生命价值法训练

2

◆ 保额,即保险金额,是指一个保险合同项下保险公司承担 赔偿或给付保险金责任的限额,即投保人对保险标的的实际投 保金额,是客户买保险的本质。 ◆ 买保险,就是为了保额。

4

两条线的永恒的背离趋势

人生中、收入和支出两条线往往是同 时向相反的方向运动,运动幅度越大, 杀伤力越大。

18

1、为什么要做保额销售 2、保额销售计算法 3、生命价值法运用

19

生命价值法经典五问

1、您今年贵庚? 2、您想什么时候退休? 3、从现在开始您还需要工作多少年?

4、您的年收入多少? 5、每年您的个人花费多少?

话术1:

“您是一家之主,在您的呵护下,您的太太和孩子生活得无 忧无虑。世界上有许多意想不到的事情会发生,如意外和疾 病,一旦有意外发生,你的家庭就会有意想不到的后果,那 时你的太太和孩子失去不仅仅是丈夫和父亲,更重要的是失 去了家庭稳定的收入来源。”

15

保额计算方法二:生命价值法

◆ 练习:刘பைடு நூலகம்生,39岁,月收入1万元,年终奖10万元。刘太太是全 职太太,儿子7岁,上小学二年级。家庭月度开销5000元,另每年 其他开销2万元。

◆ 请思考:按照生命价值法,剔除收入增长与通货膨胀因素,如何确 定刘先生的保额?

◆ 按刘宝宝大学毕业自立时间算,刘先生还需至少工作15年 ◆ 刘先生的生命价值=(1×12+10-0.5×12-2)×15=210万

2、您看我是否可以帮您设计一份低保费高保障的保险计划建议书? 3、保险是我的工作,我很热爱这份工作,需要很多朋友的帮助。

您有没有不错的朋友帮我介绍几个,我去帮他们算一算,买不买 保险没关系!!

重疾、保障产品销售理念和技巧

除非你不愿意活的太久 除非你不愿意活的有尊严

什么是养老资产

年龄与财富同步原则

黄金 人寿保险

真正的养老资产应该是:

持续的---每年都有,不是突然一大笔财富

稳定的---不能有任何风险

增长的---抵御通货膨胀的威胁

不可挪用的---必须是专属养老的 现金---可急用

•宽松免体检,尊贵身价显

–银保渠道首款超宽松核保产品,享有高额保障的同时,却无需另外体检, 让您的尊贵身价一览无遗。

•满期超额返,增值收益享

–保险期满即可领取高额祝寿金,不仅超额返还已交保费,还可享受因增额 分红带来的额外收益。

•保额年年增,分红助利涨

–主险特享的增额分红方式,使您的保额年年递增,收获更多惊喜。

40

4560 5430 -870 16.2%

计划示例

•金先生,40周岁,事业有成, 为了不耽误工作时间且还享有高 额保障,他选择投保高额免体检 的太平财富颐康健康保障计划。

•保额50万元,10年交费,保障 至88周岁,年交保费39000元。

保障利益

•王先生可获得的保障利益如下:

如在70周岁时不幸罹 患重疾,可享有重大 疾病保险金为: 基 63.1万元(高) 本 54.0 万元(中) 保 50.8 万元(低) 额 50万元 如在70周岁时,身 故保障金额为: 71.6万元(高) 56.6 万元(中) 51.4 万元(低) 身 故 保 险 金 70周岁

中国养老模式解读

70年代,养儿防老

80年代,计划生育好,政府来养老

90年代,养老靠社保,政府帮养老

00年代,养老不能靠政府

10年代,晚领钱,晚养老 20年代,再老也要养政府

• 三十年前你们宣传“计划生育好,政府来养老”, 我们信了; 二十年前你们改为“计划生育好,政府帮养老”, 我们依然可以接受; 十年前你们彻底颠覆了过去的承诺,改成了“养 老不能靠政府,要求加入社保”,我们交钱养老 也认了! 现在我们老了,又说适时推迟养老计划!现在该 信谁?谁才可信? 中国政府下半年援助欧盟1000亿美金,援助东盟 100亿美金,昨天又宣布无偿援助文莱40亿美金, 40万人的小文莱相当于每人1万美金。 著名经济学家、耶鲁大学陈志武教授一针见血地 指出:“中国人民的血汗钱美国可以用,非洲可 以用,朝鲜可以用,政府可以用,官员可以用, 富二代可以用,二奶可以用,唯独创造财富的老 百姓自己不能用。天理何在呀!”

《保险销售的理念》课件

保险销售的理念课件将为您讲解保险销售的概念、流程、技能、策略、方法, 以及注意事项、案例和未来发展趋势。您将学会如何在保险销售领域取得成 功。

一、保险销售的概念

保险销售的定义

了解保险销售的含义和范围, 明确职责和目标。

保险销售的目的

探讨为何进行保险销售以及 其对客户和企业的意义。

2 未来展望

3 未来挑战

探讨保险销售员的发展前景和机遇。

分析保险销售面临的挑战和解决方案。

三、保险销售的技能

沟通能力

培养有效的沟通技巧, 包括倾听和表达能力, 以建立信任和共识。

展示能力

学习如何生动有趣地 展示保险信息和产品 特点,以吸引客户兴 趣。

说服能力

掌握说服技巧和心理 学原理,帮助客户认 识到保险的重要性和 价值。

理解能力

通过深入理解客户需 求和风险,提供个性 化的解决方案。

四、保险销售的策略

保险销售的主体

剖析保险销售涉及的各个主 体,包括保险公司、代理人 和客户。

二、保险销售的流程

1

需求分析

2

掌握有效的需求分析方法,了解客户的

保险需求和风险。

3

维护跟进

4

建立客户信任关系,保持与客户的良好 沟通,并进行后续服务。

客户开发

学习如何开发、寻找和吸引潜在客户, 建立联系。

方案设计

提供个性化的保险方案,解答客户疑问, 推荐最适合的产品。

1 了解市场

研究市场趋势和竞争情况,制定针对性的销 售策略。

2 制定目标

设定明确的销售目标,量化和追踪业绩。

3 制定计划

制定销售活动计划和时间表,落实执行。

4 实施计划

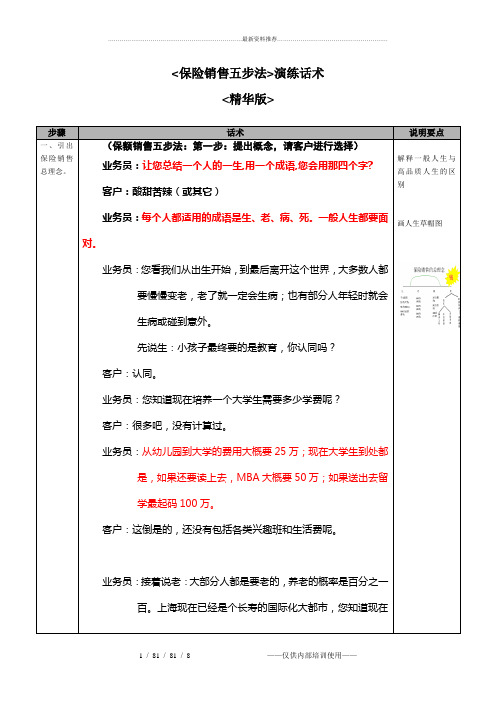

保额销售五步法(精华版)

<保险销售五步法>演练话术<精华版>步骤话术说明要点一、引出保险销售总理念。

(保额销售五步法:第一步:提出概念,请客户进行选择)业务员:让您总结一个人的一生,用一个成语,您会用那四个字?客户:酸甜苦辣(或其它)业务员:每个人都适用的成语是生、老、病、死。

一般人生都要面对。

业务员:您看我们从出生开始,到最后离开这个世界,大多数人都要慢慢变老,老了就一定会生病;也有部分人年轻时就会生病或碰到意外。

先说生:小孩子最终要的是教育,你认同吗?客户:认同。

业务员:您知道现在培养一个大学生需要多少学费呢?客户:很多吧,没有计算过。

业务员:从幼儿园到大学的费用大概要25万;现在大学生到处都是,如果还要读上去,MBA大概要50万;如果送出去留学最起码100万。

客户:这倒是的,还没有包括各类兴趣班和生活费呢。

业务员:接着说老:大部分人都是要老的,养老的概率是百分之一百。

上海现在已经是个长寿的国际化大都市,您知道现在解释一般人生与高品质人生的区别画人生草帽图生病了不敢随意用钱,深怕一夜回到解放前。

人生中我们不能掌控的是疾病和意外。

大多数人是按照自然规律结束的,那还可以,我们在考虑完自己养老的饭前以及让自己更长寿的看病钱,再有多余的钱就要考虑财富传承的问题了,怎么样避税避债,让更多的钱留给家庭成员,要采用合法合规的方法;如果不幸碰到意外,那我们还有人生的责任需要面对,父母的赡养、子女的抚养、配偶的扶养、房屋贷款等欠款,这些责任也是做为人活着的意义,您认同吗?客户:我认同。

业务员:所以您看,我们的一生中需要花费太多的钱,如果想要过高品质人生就要提前考虑三大问题:保障为先、养老为主、财富传承。

所以我们每一个人赚钱都是两个人在用,您知道是哪两个人?客户:我和家人?业务员:一个是现在的您,一个是未来的您。

所以需要未雨绸缪,提前做好规划。

(保额销售五步法:第二步:根据客户选择,确立保额)业务员:那让我来帮您建立自己的养老基金和长寿基金吧。

保额销售讲义(高夏阳)

2.客户对你设计的保额满意吗? 你为客户设计的保额是否征求过客户的意见?

3.客户知道自己应当拥有多少保额吗? 客户如果不知道自己有多少保额,他怎么会知道 自己的保障缺口是多少?

总公司培训部

要点解析——八项注意

保额销售推广

4.客户知道自己的保障缺口是多少吗? 如果客户不知道保障缺口,认为买一份保险就足以 规避风险的话,他怎么会再进行加保呢?

保额销售推广

风险图

意外 疾病

总公司培训部

保额销售推广

风险图话术

“您是一家之主,在您的呵护下, 您的太太和孩子生活得无忧无虑。世界 上有许多意想不到的事情会发生,如意 外和疾病,一旦有意外发生,您的家庭 就会有意想不到的后果,那时您的太太 和孩子失去不仅仅是丈夫和父亲,更重 要的是失去了家庭稳定的收入来源。”

总公司培训部

保额销售推广

压力图话术

“所以,现在您最重要的就是要解 决好自己的问题。既然您没有运气 成为富人的后代,那您为什么不努 力成为富人的祖先呢?!”

总公司培训部

业务员在销售过程中的问题(配合需求分析表)

保额销售推广

三个能够打动客户心弦的图

低保费,高保障 有计划的储蓄 体现对子女真正的爱

风险图(保额)

业务员的尴尬----“你不是说能赔吗?骗我交了那么多钱!”

常和客户说:“有病就不能投保了,你现在身体好,买保险 不用加费,我们不能等身体出问题的时候再买保险,那时已 经来不及了。”

总公司培训部

保额销售推广

3.非家庭经济支柱保单不做

一定要坚持先给家庭经济支柱做,因为这样才能实现一单变四 单,有效增加准主顾。

新华欢迎您

总公司培训部

保额销售讲义

高夏阳 2006.04.25

保额销售法技巧

未来预计寿命 ( )岁

仅是过像自己现在这样的生活

高先生希望为自己的家人 准备12万元风险保障金

希望为自己的孩子 上大学时准备2万元×4年的教育金

孩子不输在起跑线上

计算保额和缺口 养老:240万 大病:12万 孩子:117+8(万) 。。。。。。 需求分析排序: 1、孩子教育 2、健康保障 3、养老保障

购买

不购买

问题的严重性

解决方案的成本

(一)客户心中的天平 -- 价值等式

加 大

购买 不购买

两个方法

1、进一步降低解决方案的成本 2、进一步认识到问题的严重性

进一步降低解决方案的成本

如:满足需求的计划 较有吸引力的说明 特殊礼品等

进一步认识到问题的严重性

将客户的隐含需求进一步明确化,使客 户认识到需求的重要性和紧迫性,销售才 能得以实现。

是不是我们什么都给孩子

就一定能给他/她一生的幸福?

水污染 空气污染 食品污染

客户担心的是什么

生活

配偶

老:疾病

看护 手术

死:

子女 父母

病:治疗

收入

生: 无后顾之忧

客户心中的天平 -- 价值等式

加 大

购买

不购买

课程大纲

一、课程导入 二、需求导出 三、计算保额 四、提供方案 五、课程总结

想一想……

从寿险的角度 我们能为客户解 决什么问题

人生铁律:收入有限而支出无限!

帮客户规划自己、规划孩子、规划一生

保险是人生规划的重要手段!

一、满足需求:

1、意外保障 2、医疗保障 3、养老保障 4、教育保障

二、分红、抵御通货膨胀 三、复利的功能 四、保费豁免

销售技巧篇保额销售20110813

举例来说: 一个客户王先生今年30岁, 男性。60岁退休,离退休还有30 年。当前每月支出约1500元。按 照当前利率3%计算。 •查表数值为2372元,因为表格 以10元为基数。每月支出1500 元,为10元的150倍,因此对应 客户需要的资本额度为: 2372X150=355800元。 也就是说,王先生现在就有 355800元在银行中以3%利率滚 存,才能满足未来30年内,每个 月从这个账户中支取1500元进行 开支。

14

如何解释保额?

第一个提示:提示子女教育与养老 子女教育:

孩子这么可爱,未来要学习的,现在每个小孩读大学每年要2万, 四年是8万,假如我们的孩子读研究生每年2万,三年需要6万,总共14 万。这14万就是子女教育的风险保额。

养老:

我们刚才只算了退休前的部分,退休后55岁到80岁还有25年,每月 花1500元。查表计算,还需要___万的养老金。(提示:可能60岁退休 )

•左侧表格是计算保额会用到的年份与利 率对照的表格,表格显示的内容为: 若从现在开始: 多少年内(对应年份), 每个月从银行账户中取出10元钱。那么 ,按照当前的利率(对应利率), 现在需要有具备的资产(对应数字)

如何解释保额、计算保额

年份 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 2% 2359 2431 2502 2571 2639 2705 2771 2835 2897 2959 3019 3078 3136 3192 3248 3302 3356 3408 3459 3509 3559 3607 3654 3701 3746 3791 3% 2109 2165 2219 2271 2322 2372 2420 2467 2512 2556 2598 2640 2680 2719 2757 2793 2829 2864 2897 2930 2961 2992 3022 3051 3079 3106 4% 1895 1938 1979 2019 2058 2095 2130 2164 2197 2228 2258 2288 2315 2342 2368 2393 2416 2439 2461 2482 2503 2522 2541 2559 2576 2593 利率 5% 1711 1744 1776 1806 1835 1863 1889 1914 1937 1960 1981 2002 2021 2040 2057 2074 2090 2105 2119 2133 2146 2158 2170 2181 2192 2202 6% 1552 1578 1603 1626 1647 1668 1687 1705 1722 1739 1754 1768 1782 1794 1803 1817 1828 1838 1847 1856 1865 1873 1880 1887 1893 1900 7% 1415 1435 1454 1471 1488 1503 1517 1531 1543 1555 1565 1575 1585 1593 1602 1609 1616 1623 1629 1635 1640 1645 1650 1654 1658 1662

中国平安 保险保障理念与保额销售(终稿最新)共72页PPT资料

癌症为什么会有如此高的发病率?

首先 , 医疗条 件的改善使人们的寿命不断延长 , 而癌症的高发人群是 老年 人 , 癌症随着老年人口的不断增加而增加 ;

然而为时已晚,事隔半年,我查出了乳腺癌。医生对光头开始癌症的普及教育。 我的乳腺癌很有可能是当时那批家具种下的种子,那些癌细胞经历了漫长的等待,伺 机等待我体内免疫力防线有所溃泄的时候奋起反攻。

内部资料 严禁外传

危害健康的阴影还是时刻环绕在我们四周!

从牛奶事件到上海染色 馒头事件再到地沟油, 中国的食品安全问题始 终威胁着国民的健康。

现代人工作压力巨大 烟酒应酬多

大多数人长期处 于亚健康状态。

内部资料 严禁外传

但是……

在我们的天空下

有谁能够天天 戴着防毒面具 度过每一天呢?

内部资料 严禁外传

众多因素使我们身陷重大疾

病的包围中!

过度抽烟

负担过重

过

暴

量 饮

身体健康

饮 暴

酒

食

环境污染

内部资料 严禁外传

疾病遗传

国际癌症研究协会的数据显示:

从养生的观点出发,人体不能在这些时候干扰器官工作。休息,可以防止身体分 配人体的气血给无用的劳动,那么所有的气血就可以集中精力帮助肝脏工作了。长期 熬夜或者晚睡,对身体是很没有好处的。我的肝有几个指标在查出癌症的时候偏高, 但是我此前没有任何肝脏问题。我非常奇怪并且急于搞明白为什么我的肝功能有点小 问题,因为肝功能不好就不能继续化疗。”

保额决定价值-保额销售实战训练手册汇总

将性价比调到最高

把保障做到最全面

高

保额尽量满足需求

额

保 全面

障

障

一、保额销售4大认知(3/4)

认知3:360度全方位保障

体现保额销售的全面性,360度照顾到人生的全面需求

定期寿险

意外保险

1 2 3 投资型保险

(资产保全

7 保值增值)

人生的 七张保单

6 5 4 子女教育

二、保额销售10大流程(2/10)

边画边讲

流程2: 调查客户家庭财务状况( 出示保障需求分析

卡,并通过询问,计算客户生活成本、债务和家庭责任 )

保障需求分析卡

A1 您每月需要负担家庭的生活开支为

元

即每年合计

元

(例如生活费、孩子教育金、父母赡养费、生意投资成本等)

A2您的家庭需要您继续照顾的年数为

年

终身寿险、 两全保险

重大疾病 保险

保险

养老保险

一、保额销售4大认知(4/4)

认知4:购买保险要讲正确顺序

要点:保额销售不仅要全面,而且还要注意购买顺序:先 保障,后投资;先定期,后长期;先紧急,后积累。

1)保障险 包括消费型保障险(例如意外险和定期寿险) 积累型保障险(例如终身寿险和两全险)

2)大病险 3)养老险 4)子女教育险 5)投资险

每每发生这些事故是,都让我们想到了保险对风险保障的功能和意义, 他们都买了足够额度的保险吗?事实上,每次我们都发现,保险理赔金额 只占到损失极小的一部分。保险业却没有发挥出应有的功能和意义。

重大灾难事故面前保险理赔太少

灾难事件

受难人数

保险理赔情况

青岛油管泄露爆炸

保险销售技巧与策略

保险销售技巧与策略在保险行业中,销售技巧和策略是取得成功的关键。

一位优秀的保险销售员需要具备一定的销售技巧和策略,才能吸引客户、满足客户需求并最终达成销售目标。

本文将介绍一些有效的保险销售技巧和策略。

第一章:了解客户需求在进行保险销售之前,了解客户的需求是非常重要的。

一位优秀的保险销售员应该能够与客户建立起良好的关系,通过有效的沟通了解客户的风险承受能力、保险需求和预算等方面的信息。

只有了解了客户的需求,销售员才能为其提供相应的解决方案,增加交易的成功率。

第二章:产品知识与简单易懂的解释一位优秀的保险销售员需要对所销售的保险产品有深入的了解。

了解产品的特点、保障范围、保费以及理赔流程等信息,可以帮助销售员更好地向客户传递产品的价值和优势。

同时,销售员在向客户解释产品时要尽量使用简单易懂的语言,避免使用行业术语或过于复杂的表述,提高客户的理解度,增加销售机会。

第三章:建立信任和亲和力建立信任和亲和力对于保险销售非常重要。

客户通常会更愿意购买来自于他们信任并与之建立良好关系的销售员推荐的保险产品。

销售员可以通过与客户保持积极的沟通,并且提供专业的建议和帮助,赢得客户的信任。

此外,销售员还可以通过分享成功案例或者提供客户评价等方式,增加客户对自己的信任度。

第四章:灵活应对客户异议在保险销售过程中,客户可能会有一些疑虑和异议。

销售员需要积极倾听客户的问题,并用客观的态度回答,解决客户的疑虑。

同时,销售员还可以通过讲解案例、引用专业机构的数据或与其他保险产品进行比较等方式,帮助客户更好地理解产品的价值,解决客户的异议,提高销售成功率。

第五章:善于维护客户关系销售保险不仅仅是一次交易,更是建立长期合作关系。

销售员可以通过定期与客户保持联系,了解客户的变化以及对保险产品的需求变化,并及时提供相应的解决方案,维护好客户的关系。

此外,销售员还可以通过提供增值服务、提供理赔协助等方式,增加客户的满意度,提高客户的忠诚度。