摩根大通银行

mogan stanley为什么称为大摩

mogan stanley为什么称为大摩

什么叫大摩?英文Morgan Stanley是指美国的投资银行,是一家1989年1月1日由美国最大的投资银行新摩根大通(J.P.Morgan)和美国最大证券公司斯坦利(Stanley)合并而成的金融机构,即新摩根大通•斯坦利,因此也被人们称为“大摩”。

“大摩”是一个大型银行投资机构,拥有的业务非常之多,其中以投资银行业务和券商业务为主。

它具有较强的风险控制能力,可以提供一系列投资、信贷、保险等服务,具有良好的投资判断能力。

“大摩”拥有强大的投资上市机构,可以为客户提供投资服务,并提供存款、贷款、投资等金融服务。

同时,“大摩”还可以提供股票、基金、期货、外汇及其他金融产品的投资品种。

此外,“大摩”还可以向客户提供全面的资产管理服务和金融咨询服务,包括财务规划、风险管理、银行企业咨询、资产配置等,以满足客户复杂的投资需求。

总之,“大摩”为我们提供了全方位的财务管理及投资建议,为投资者在金融市场投资时提供了良好的支持,具有较强的风险控制和审慎的投资决策能力。

丰富的投资类型可以满足投资者的多元化需求,给投资者带来极大的便利。

摩根大通银行金融衍生产品巨亏事件及其启示

元 , 出市场 此前 预期 的 11 超 . 7美元 。

然而 , 时隔 不 到 1 月 的 5月 1 日, 根 大 个 0 摩

通银 行 突然 对外 宣布 ,公 司旗 下 首席 投 资办公 室 (x) co伦敦 交 易 团队 因交 易失 误 , 给公 司带 来 2 将 0 亿 美 元 的损 失 。 据历 史记 录 , 损 失规模 将 进入 根 该 华 尔 街历 史 上前 1 交 易损失 之 列 。 0大 信用 评 级机 构 惠誉 公 司于 5月 1 1日将 摩 根 大 通评 级 下 调 一 级 至 A+ 同 日 , 准普 尔公 司将摩 根 大通 公 司 的 。 标 展望从“ 稳定 ” 调至 “ 面 ”在 随后 的 1 内 , 下 负 。 周 摩 根 大通 银行 的股 票 市值 缩 水 1%。据 市 场 估算 , 2

场 。此 次 巨亏所 涉及 的标 的是 M riC XN . . akt D .AI G

9 数 。该指 数发 行 于 2 0 指 0 7年 9月 ,共 包 含 1 5 2

摩 根 大 通 ( ra hs&C ) 行 是 全 球 J MognC ae o银 P

历 史 最长 、 规模 最 大 的金融 服务 集 团之 一 , 务遍 业

美 国最 大 的银行 集 团和 一家 知名 的上 市公 司 必然

会被 金融 监管 机构 要求 遵守 该规 则 ,出于遵 守 监

管 规定 的原 因 , s 会 减 少 金 融衍 生 品 的持 仓 仓 Ii kl

失超 过 2 0 0 0万美元 时 , 交易 员必 须退 出仓位 。但

英语告示牌(美国摩根大通银行)

英语告示牌(美国摩根大通银行)

以下是彼箱子收集的几张美国摩根大通银行(JPMorgan Chase Bank)内外的英语告示牌,想学英语和了解细节的可点开图片察看原图。

摩根大通银行是美国现代金融业的教父,相当于美国中央银行的角色,最近几件引起轰动的银行收购事件都是它参与的,包括和讯博友东升西点提到的这次美国历史上最大的银行倒闭案(华盛顿互助银行WaMu被收购)。

想了解美国摩根大通银行历史详情的可访问彼箱子的博文“非常有用的美国网站列表”查找其中

的百科全书栏目。

Handicapped Parking 残疾人停车处

Bank Parking 银行职员停车处

Visitor Parking 访客停车处

Diliveries 递送车辆

ACCESSIBLE PARKING LOCATED ON BACK SIDE OF BUILDING

房子后面有停车位

YOU DESERVE BETTER RATES/MORE REWARDS AND BIGGER DISCOUNTS.

你理应得到更好的利率/更多回报和打折

第一次开一个工资自动存款的支票账户,可以得到100美元礼品卡,要是有朋友介绍,朋友也可以得到回扣,所以别忘了把你朋友的名字告述他们。

另外,用他们的信用卡,还有2%回扣。

如果你的存款额比较大,可以要求更多优惠,不过你一定要问他们才行,他们不会主动跟你说的。

要是买房,银行可能有回收房,可以向他们了解,说不定又可以省一大笔

开销。

摩根大通发展历史

摩根大通发展历史一、摩根士丹利的发展历史摩根士丹利原是JP摩根大通公司中的投资部门,1933年美国经历了大萧条,国会通过《格拉斯-斯蒂格尔法》(Glass-Steagall Act),禁止公司同时提供商业银行与投资银行服务,摩根士丹利于是作为一家投资银行于1935年9月5日在纽约成立,而JP摩根则转为一家纯商业银行。

1941年摩根士丹利与纽约证券交易所合作,成为该证交所的合作伙伴。

公司在1970年代迅速扩张,雇员从250多人迅速增长到超过1,700人,并开始在全球范围内发展业务。

1986年摩根士丹利在纽约证券交易所挂牌交易。

进入1990年代,摩根士丹利进一步扩张,于1995年收购了一家资产管理公司,1997年则又兼并了西尔斯公司下设的投资银行迪安·威特公司(Dean Witter),并更名为摩根士丹利迪安·威特公司。

2001年公司改回原先的名字摩根士丹利。

1997年的合并使得美国金融界两位最具个性的银行家带到了一起:摩根士丹利的约翰·麦克(John Mack)与迪安·威特的裴熙亮(Philip Purcell),两人的冲突最终以2001年7月约翰·麦克的离职结束,从此之后裴熙亮就一直担任着摩根士丹利主席兼全球首席执行官的职务。

在他的带领下摩根士丹利逐渐发展成为全方位的金融服务公司,提供一站式的多种金融产品。

在2001年的911事件中,摩根士丹利丧失了在世界贸易中心中120万平方英尺的办公空间。

公司已经在曼哈顿附近新购置了75万平方英尺的办公大楼,目前是摩根士丹利的全球总部。

二、摩根大通银行的发展历程J.P.摩根大通公司是1968年12月20日建立的持有摩根银行全部股权的银行持股公司。

摩根银行原名纽约摩根担保信托公司,是1959年4月20日由两家商业银行合并而成的,一家也称为J.P.摩根公司,一家是纽约担保信托公司。

组成纽约摩根担保信托公司的J.P.摩根公司建于1860年,以J·皮尔庞特·摩根名字命名。

摩根大通银行和平抢滩

客户通过摩 根大通 的e T a e 统完成 高 -rd系 达1 9 亿美元 的网上交易 。而 这些都是 .万 依 靠摩 根大通 银 行每 年至 少2 亿 美 元的 0 I投入所实现 的。 T

支 援它 们 的业 务共创 繁荣 ,而 非与 中 资 同行直 接竞 争 。他介 绍说 ,摩 根大通 银 行 与 中 国 的 同 行 们 拥 有 悠 久 而 密 切 的 伙

在 电子商 务领 域 都处 于领先 地位 和创 新 意识 。 4 1 日,摩 根大 通 资金 管理 部 月 5 高级 副总裁 兼 亚太地 区金 融机 构主 管聂 德先 生来京 推 介该 部 门最 新 的 电子商 贸

解 决 方案 时对 记者表 示 ,该行 资 金管理 部 在 华的经 营方 针 是和本 地 同业合 作 ,

商 贸 解 决 方 案 是 过 硬 的 , 而 中 资 银 行 对 最 终 用 户 及 本 地 市 场 十 分 了 解 , 因 此 这

行 总资产为4 0 4 亿美 元 ,无疑 是实力雄厚 的竞争 对手 ,对 本地 同行 构成 压 力。摩

根 大通 银行 就是 其 中的一 个 ,摩根 大通 是 - 摩 根 和 大 通 银 行 合 并 后 的 投 资 银 I P

行 , 它 在 中 国 的 历 史 可 以 追 溯 至 1 2 90 年 , 目前摩 根大 通在 北京 、上 海和 天津

种 合作模 式将 对 摩根 大通 、本地 同行 及 用户 都有 利 ,做成 三赢的局面 。 聂 德总 结说 ,摩 根大通 资 金管理 部 在 中 国的发展 策 略 ,是 凭借 该 行与本 地 同 业 的 深 厚 关 系 , 充 分 理 解 它 们 的 发 展 策 略和业 务需 要 ,然后 从摩 根大通 资金 管 理部种 类全 面 的解决 方 案中挑 选合 适 的 并 推 荐 给 它 们 , 达 到 互 惠 互 利 的 理 想

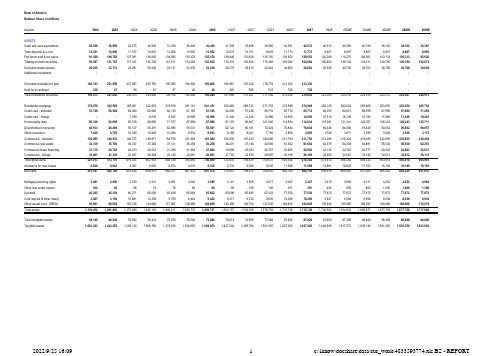

摩根大通银行估值模型

ASSETSCash and cash equivalents 28,936 36,999 32,575 34,545 31,239 36,429 36,429 31,549 35,499 34,956 42,531 42,531 40,512 40,309 40,108 38,102 38,102 32,387 Time deposits & s-t inv 12,361 12,800 11,157 14,652 13,006 13,952 13,952 12,037 13,151 8,829 11,773 11,773 8,807 8,807 8,807 8,807 8,807 8,983 Fed funds sold & rev repos 91,360 149,785 137,081 136,645 134,595 135,478 135,478 138,646 131,658 135,150 129,552 129,552 120,289 114,275 108,561 103,133 103,133 92,820 Trading account securities 93,587 131,707 117,181 134,708 141,211 153,052 153,052 174,218 182,404 179,365 162,064 162,064 165,693 149,124 134,211 120,790 120,790 102,672 Derivative-dealer assets 30,235 23,712 23,291 25,526 23,121 23,439 23,439 25,279 29,810 30,843 34,662 34,662 50,925 40,740 38,703 36,768 36,768 34,929 Additional investment - - - - - - - - - - - - - - - - - -Securities available for sale 194,743 221,556 237,987 235,785 195,095 192,806 192,806 180,961 172,332 176,778 213,330 213,330 - - - - - -Held for investment 330 47 86 61 57 40 40 925 995 518 726 726 - - - - - -Total investment securities 195,073 221,603 238,073 235,846 195,152 192,846 192,846 181,886 173,327 177,296 214,056 214,056 223,000 225,230 222,978 225,207 225,207 240,972Residential mortgage 178,079 182,596 188,261 222,803 218,918 241,181 241,181 254,845 269,721 271,753 274,949 274,949 266,145 260,822 255,606 253,050 253,050 265,702 Credit card - domestic 51,726 58,548 64,490 62,990 60,130 61,195 61,195 54,490 57,036 58,716 65,774 65,774 60,393 64,621 66,559 67,890 67,890 71,285 Credit card - foreign - - 7,789 8,576 9,937 10,999 10,999 11,430 12,205 12,986 14,950 14,950 15,518 16,139 16,784 17,456 17,456 19,201 Home equity lines 50,126 62,098 65,516 68,856 71,577 87,896 87,896 91,725 96,467 101,046 114,834 114,834 118,381 121,341 123,767 126,243 126,243 135,711 Direct/Indirect consumer 40,513 45,490 55,127 59,281 62,985 55,501 55,501 62,124 66,181 70,424 76,844 76,844 80,446 84,066 87,429 90,052 90,052 99,057 Other consumer 7,439 6,725 10,528 10,846 10,468 8,933 8,933 8,189 8,041 7,780 3,850 3,850 3,746 3,671 3,598 3,526 3,526 3,173 Commercial - domestic 122,095 140,533 146,737 149,871 154,578 161,982 161,982 162,938 167,233 180,880 211,793 211,793 212,080 216,322 218,485 222,855 222,855 238,454 Commercial real estate 32,319 35,766 36,337 37,262 37,121 36,258 36,258 36,201 37,148 40,598 61,602 61,602 62,979 64,239 64,881 65,530 65,530 62,253 Commercial lease financing 21,115 20,705 20,813 20,974 21,289 21,864 21,864 19,988 20,053 20,357 22,582 22,582 22,132 22,353 22,577 22,803 22,803 23,031 Commercial - foreign 18,401 21,330 23,927 26,494 22,146 20,681 20,681 21,703 24,550 28,997 29,166 29,166 32,050 32,691 33,345 34,012 34,012 39,113 Total gross loans 521,813 573,791 619,525 667,953 669,149 706,490 706,490 723,633 758,635 793,537 876,344 876,344 873,870 886,264 893,030 903,414 903,414 956,981 Allowance for loan losses 8,626 8,045 9,067 9,080 8,872 9,016 9,016 8,732 9,060 9,535 11,588 11,588 14,891 16,803 17,762 18,189 18,189 19,165 Net loans 513,187 565,746 610,458 658,873 660,277 697,474 697,474 714,901 749,575 784,002 864,756 864,756 858,979 869,461 875,268 885,225 885,225 937,815Mortgage servicing rights 2,481 2,806 3,070 3,231 3,091 3,045 3,045 3,141 3,508 3,417 3,347 3,347 3,470 3,894 4,121 4,252 4,252 4,984 Other real estate owned 102 92 96 74 76 69 69 89 108 192 351 351 494 650 800 1,000 1,000 1,300 Goodwill 45,262 45,354 66,271 66,095 65,818 65,662 65,662 65,696 65,845 67,433 77,530 77,530 77,872 77,872 77,872 77,872 77,872 77,872 Core deposit & other intang 3,887 3,194 10,681 10,338 9,758 9,422 9,422 9,217 8,720 9,635 10,296 10,296 9,821 9,384 8,956 8,536 8,536 6,934 Other assets (excl. OREO) 93,961 98,005 125,146 124,660 171,867 128,869 128,869 145,498 140,754 147,645 164,828 164,828 176,640 165,085 166,592 168,066 168,066 176,219 Total assets 1,110,432 1,291,803 1,375,080 1,445,193 1,449,211 1,459,737 1,459,737 1,502,157 1,534,359 1,578,763 1,715,746 1,715,746 1,736,502 1,704,830 1,686,977 1,677,758 1,677,758 1,717,888Total intangible assets 49,149 48,548 76,952 76,433 75,576 75,084 75,084 74,913 74,565 77,068 87,826 87,826 87,693 87,256 86,828 86,408 86,408 84,806 Tangible assets 1,061,283 1,243,255 1,298,128 1,368,760 1,373,635 1,384,653 1,384,653 1,427,244 1,459,794 1,501,695 1,627,920 1,627,920 1,648,809 1,617,574 1,600,149 1,591,350 1,591,350 1,633,082LIABILITIESNonint bearing deps - dom 163,833 179,571 179,358 177,209 169,540 180,231 180,231 174,082 172,573 165,343 188,466 188,466 193,789 193,789 197,665 207,548 207,548 228,303 Int bearing deps - dom 396,645 384,155 415,769 410,940 409,718 418,100 418,100 425,197 422,201 434,728 501,882 501,882 506,062 516,183 521,345 531,772 531,772 571,655 Nonint bearing deps - for 6,066 7,165 6,874 6,765 4,371 4,577 4,577 3,346 3,006 3,950 3,761 3,761 3,333 3,500 3,500 3,500 3,500 3,675 Int bearing deps - for 52,026 63,779 80,448 81,951 82,276 90,589 90,589 90,176 101,629 95,201 111,068 111,068 93,885 98,579 101,537 104,583 104,583 115,041 Total deposits 618,570 634,670 682,449 676,865 665,905 693,497 693,497 692,801 699,409 699,222 805,177 805,177 797,069 812,051 824,046 847,402 847,402 918,673Additional borrowed funds - - - - - - - - - - - - - - - - - -Fed funds purchased & repos 119,741 240,655 236,919 259,108 258,090 217,527 217,527 234,413 221,064 199,293 221,435 221,435 219,738 183,302 158,251 129,283 129,283 93,221 Trading account liabilities 36,654 50,890 51,100 57,486 64,936 67,670 67,670 77,289 75,070 87,155 77,342 77,342 76,032 68,429 61,586 55,427 55,427 47,113 Derivative-dealer liabilities 17,928 15,000 15,541 18,633 15,394 16,339 16,339 17,946 25,141 19,012 22,423 22,423 29,170 23,336 22,169 21,061 21,061 20,008 Comm paper & oth s/t borrow 78,598 116,269 99,389 136,886 135,056 141,300 141,300 156,844 159,542 201,155 191,089 191,089 190,856 187,039 183,298 179,632 179,632 170,651 Accr exp and other liabilities 41,590 31,938 37,078 39,318 38,494 42,132 42,132 35,446 49,065 48,932 53,969 53,969 64,528 61,702 62,319 62,942 62,942 66,089 Long-term debt 97,116 100,848 123,178 129,056 137,739 146,000 146,000 152,562 169,317 185,484 197,508 197,508 202,800 204,828 208,925 215,192 215,192 231,332 Trust preferred securities - - - - - - - - - - - - - - - - - -Total liabilities 1,010,197 1,190,270 1,245,654 1,317,352 1,315,614 1,324,465 1,324,465 1,367,301 1,398,608 1,440,253 1,568,943 1,568,943 1,580,193 1,540,686 1,520,593 1,510,939 1,510,939 1,547,086EQUITYPreferred stock 271 271 271 271 826 2,851 2,851 2,851 2,851 3,401 4,409 4,409 17,306 24,006 24,006 24,006 24,006 24,006 Common stock 44,236 41,693 68,705 65,822 63,929 61,574 61,574 60,536 60,349 60,276 60,328 60,328 61,080 61,080 61,080 61,080 61,080 61,080 Retained earnings 58,773 67,552 70,204 73,393 76,271 79,024 79,024 79,996 83,223 84,027 81,393 81,393 79,554 79,364 80,079 80,989 80,989 85,872 Treasury stock - - - - - - - - - - - - - - - - - -Accumulated OCI (2,764) (7,556) (8,981) (10,973) (6,867) (7,711) (7,711) (7,660) (9,957) (8,615) 1,129 1,129 (884) 416 1,916 1,416 1,416 416 Other (281) (427) (773) (672) (562) (466) (466) (867) (715) (579) (456) (456) (747) (722) (697) (672) (672) (572) Total common equity 99,964 101,262 129,155 127,570 132,771 132,421 132,421 132,005 132,900 135,109 142,394 142,394 139,003 140,138 142,378 142,813 142,813 146,796 Total equity 100,235 101,533 129,426 127,841 133,597 135,272 135,272 134,856 135,751 138,510 146,803 146,803 156,309 164,144 166,384 166,819 166,819 170,802 Total liabilities and equity 1,110,432 1,291,803 1,375,080 1,445,193 1,449,211 1,459,737 1,459,737 1,502,157 1,534,359 1,578,763 1,715,746 1,715,746 1,736,502 1,704,830 1,686,977 1,677,758 1,677,758 1,717,888Tangible common equity 50,815 52,714 52,203 51,137 57,195 57,337 57,337 57,092 58,335 58,041 54,568 54,568 51,310 52,882 55,550 56,405 56,405 61,989 Tangible common equity (ex. OCI) 53,579 60,270 61,184 62,110 64,062 65,048 65,048 64,752 68,292 66,656 53,439 53,439 52,194 52,466 53,634 54,989 54,989 61,573 Tangible total equity 51,086 52,985 52,474 51,408 58,021 60,188 60,188 59,943 61,186 61,442 58,977 58,977 68,616 76,888 79,556 80,411 80,411 85,995 Tangible total equity (ex. OCI) 53,850 60,541 61,455 62,381 64,888 67,899 67,899 67,603 71,143 70,057 57,848 57,848 69,500 76,472 77,640 78,995 78,995 85,579ASSETSCash and cash equivalents Time deposits & s-t inv Fed funds sold & rev repos Trading account securities Derivative-dealer assets Additional investmentSecurities available for sale Held for investmentTotal investment securitiesResidential mortgage Credit card - domestic Credit card - foreign Home equity linesDirect/Indirect consumer Other consumer Commercial - domestic Commercial real estate Commercial lease financing Commercial - foreign Total gross loans Allowance for loan losses Net loansMortgage servicing rights Other real estate owned GoodwillCore deposit & other intang Other assets (excl. OREO) Total assetsTotal intangible assets Tangible assets6.8%27.9%-12.0% 6.0%-9.6%16.6%-1.5%-13.4%12.5%-1.5%21.7%16.8%-4.7%-0.5%-0.5%-5.0%-10.4%-15.0% 53.5% 3.6%-12.8%31.3%-11.2%7.3%9.0%-13.7%9.3%-32.9%33.3%-15.6%-25.2%0.0%0.0%0.0%-25.2% 2.0% 19.4%64.0%-8.5%-0.3%-1.5%0.7%-9.6% 2.3%-5.0% 2.7%-4.1%-4.4%-7.2%-5.0%-5.0%-5.0%-20.4%-10.0% 36.5%40.7%-11.0%15.0% 4.8%8.4%16.2%13.8% 4.7%-1.7%-9.6% 5.9% 2.2%-10.0%-10.0%-10.0%-25.5%-15.0% -17.2%-21.6%-1.8%9.6%-9.4% 1.4%-1.2%7.9%17.9% 3.5%12.4%47.9%46.9%-20.0%-5.0%-5.0% 6.1%-5.0% NA NA NA NA NA NA NA NA NA NA NA NA NA NA NA NA NA NA193.4%13.8%7.4%-0.9%-17.3%-1.2%-13.0%-6.1%-4.8% 2.6%20.7%10.6%NA NA NA NA NA NA 33.6%-85.8%83.0%-29.1%-6.6%-29.8%-14.9%2212.5%7.6%-47.9%40.2%1715.0%NA NA NA NA NA NA 192.8%13.6%7.4%-0.9%-17.3%-1.2%-13.0%-5.7%-4.7% 2.3%20.7%11.0% 4.2% 1.0%-1.0% 1.0% 5.2%7.0%26.7% 2.5% 3.1%18.3%-1.7%10.2%32.1% 5.7% 5.8%0.8% 1.2%14.0%-3.2%-2.0%-2.0%-1.0%-8.0% 5.0% 48.6%13.2%10.1%-2.3%-4.5% 1.8% 4.5%-11.0% 4.7% 2.9%12.0%7.5%-8.2%7.0% 3.0% 2.0% 3.2% 5.0%NA NA NA10.1%15.9%10.7%NA 3.9% 6.8% 6.4%15.1%35.9% 3.8% 4.0% 4.0% 4.0%16.8%10.0% 110.1%23.9% 5.5% 5.1% 4.0%22.8%41.5% 4.4% 5.2% 4.7%13.6%30.6% 3.1% 2.5% 2.0% 2.0%9.9%7.5% 21.2%12.3%21.2%7.5% 6.2%-11.9%22.0%11.9% 6.5% 6.4%9.1%38.5% 4.7% 4.5% 4.0% 3.0%17.2%10.0% -1.6%-9.6%56.6% 3.0%-3.5%-14.7%32.8%-8.3%-1.8%-3.2%-50.5%-56.9%-2.7%-2.0%-2.0%-2.0%-8.4%-10.0% 40.4%15.1% 4.4% 2.1% 3.1% 4.8%15.3%0.6% 2.6%8.2%17.1%30.8%0.1% 2.0% 1.0% 2.0% 5.2%7.0% 66.9%10.7% 1.6% 2.5%-0.4%-2.3% 1.4%-0.2% 2.6%9.3%51.7%69.9% 2.2% 2.0% 1.0% 1.0% 6.4%-5.0% 117.9%-1.9%0.5%0.8% 1.5% 2.7% 5.6%-8.6%0.3% 1.5%10.9% 3.3%-2.0% 1.0% 1.0% 1.0% 1.0% 1.0% 20.3%15.9%12.2%10.7%-16.4%-6.6%-3.0% 4.9%13.1%18.1%0.6%41.0%9.9% 2.0% 2.0% 2.0%16.6%15.0% 40.5%10.0%8.0%7.8%0.2% 5.6%23.1% 2.4% 4.8% 4.6%10.4%24.0%-0.3% 1.4%0.8% 1.2% 3.1% 5.9% 40.0%-6.7%12.7%0.1%-2.3% 1.6%12.1%-3.1% 3.8% 5.2%21.5%28.5%28.5%12.8% 5.7% 2.4%57.0% 5.4% 40.5%10.2%7.9%7.9%0.2% 5.6%23.3% 2.5% 4.9% 4.6%10.3%24.0%-0.7% 1.2%0.7% 1.1% 2.4% 5.9%-10.2%13.1%9.4% 5.2%-4.3%-1.5%8.5% 3.2%11.7%-2.6%-2.0%9.9% 3.7%12.2% 5.8% 3.2%27.0%17.2% -31.1%-9.8% 4.3%-22.9% 2.7%-9.2%-25.0%29.0%21.3%77.8%82.8%408.7%40.7%31.6%23.1%25.0%184.9%30.0% 295.1%0.2%46.1%-0.3%-0.4%-0.2%44.8%0.1%0.2% 2.4%15.0%18.1%0.4%0.0%0.0%0.0%0.4%0.0% 328.1%-17.8%234.4%-3.2%-5.6%-3.4%195.0%-2.2%-5.4%10.5% 6.9%9.3%-4.6%-4.5%-4.6%-4.7%-17.1%-18.8% 29.5% 4.3%27.7%-0.4%37.9%-25.0%31.5%12.9%-3.3% 4.9%11.6%27.9%7.2%-6.5%0.9%0.9% 2.0% 4.9% 50.8%16.3% 6.4% 5.1%0.3%0.7%13.0% 2.9% 2.1% 2.9%8.7%17.5% 1.2%-1.8%-1.0%-0.5%-2.2% 2.4%297.5%-1.2%58.5%-0.7%-1.1%-0.7%54.7%-0.2%-0.5% 3.4%14.0%17.0%-0.2%-0.5%-0.5%-0.5%-1.6%-1.9% 46.6%17.1% 4.4% 5.4%0.4%0.8%11.4% 3.1% 2.3% 2.9%8.4%17.6% 1.3%-1.9%-1.1%-0.5%-2.2% 2.6%LIABILITIESNonint bearing deps - domInt bearing deps - domNonint bearing deps - forInt bearing deps - forTotal depositsAdditional borrowed fundsFed funds purchased & repos Trading account liabilities Derivative-dealer liabilities Comm paper & oth s/t borrow Accr exp and other liabilities Long-term debtTrust preferred securitiesTotal liabilitiesEQUITYPreferred stockCommon stockRetained earningsTreasury stockAccumulated OCIOtherTotal common equityTotal equityTotal liabilities and equityTangible common equity Tangible common equity (ex. OCI) Tangible total equityTangible total equity (ex. OCI)38.3%9.6%-0.1%-1.2%-4.3% 6.3%0.4%-3.4%-0.9%-4.2%14.0% 4.6% 2.8%0.0% 2.0% 5.0%10.1%10.0%51.4%-3.1%8.2%-1.2%-0.3% 2.0%8.8% 1.7%-0.7% 3.0%15.4%20.0%0.8% 2.0% 1.0% 2.0% 6.0%7.5%99.9%18.1%-4.1%-1.6%-35.4% 4.7%-36.1%-26.9%-10.2%31.4%-4.8%-17.8%-11.4% 5.0%0.0%0.0%-6.9% 5.0%70.3%22.6%26.1% 1.9%0.4%10.1%42.0%-0.5%12.7%-6.3%16.7%22.6%-15.5% 5.0% 3.0% 3.0%-5.8%10.0%49.4% 2.6%7.5%-0.8%-1.6% 4.1%9.3%-0.1% 1.0%0.0%15.2%16.1%-1.0% 1.9% 1.5% 2.8% 5.2%8.4%NA NA NA NA NA NA NA NA NA NA NA NA NA NA NA NA NA NA53.4%101.0%-1.6%9.4%-0.4%-15.7%-9.6%7.8%-5.7%-9.8%11.1% 1.8%-0.8%-16.6%-13.7%-18.3%-41.6%-27.9%36.5%38.8%0.4%12.5%13.0% 4.2%33.0%14.2%-2.9%16.1%-11.3%14.3%-1.7%-10.0%-10.0%-10.0%-28.3%-15.0%-26.9%-16.3% 3.6%19.9%-17.4% 6.1%8.9%9.8%40.1%-24.4%17.9%37.2%30.1%-20.0%-5.0%-5.0%-6.1%-5.0%85.0%47.9%-14.5%37.7%-1.3% 4.6%21.5%11.0% 1.7%26.1%-5.0%35.2%-0.1%-2.0%-2.0%-2.0%-6.0%-5.0%53.4%-23.2%16.1% 6.0%-2.1%9.5%31.9%-15.9%38.4%-0.3%10.3%28.1%19.6%-4.4% 1.0% 1.0%16.6% 5.0%28.9% 3.8%22.1% 4.8% 6.7% 6.0%44.8% 4.5%11.0%9.5% 6.5%35.3% 2.7% 1.0% 2.0% 3.0%9.0%7.5%NA NA NA NA NA NA NA NA NA NA NA NA NA NA NA NA NA NA46.7%17.8% 4.7% 5.8%-0.1%0.7%11.3% 3.2% 2.3% 3.0%8.9%18.5%0.7%-2.5%-1.3%-0.6%-3.7% 2.4%401.9%0.0%0.0%0.0%204.8%245.2%952.0%0.0%0.0%19.3%29.6%54.6%292.5%38.7%0.0%0.0%444.5%0.0% 315871.4%-5.7%64.8%-4.2%-2.9%-3.7%47.7%-1.7%-0.3%-0.1%0.1%-2.0% 1.2%0.0%0.0%0.0% 1.2%0.0%17.0%14.9% 3.9% 4.5% 3.9% 3.6%17.0% 1.2% 4.0% 1.0%-3.1% 3.0%-2.3%-0.2%0.9% 1.1%-0.5% 6.0%NA NA NA NA NA NA NA NA NA NA NA NA NA NA NA NA NA NA28.7%173.4%18.9%22.2%-37.4%12.3% 2.1%-0.7%30.0%-13.5%-113.1%-114.6%-178.3%-147.1%360.6%-26.1%25.4%-70.6%83.7%52.0%81.0%-13.1%-16.4%-17.1%9.1%86.1%-17.5%-19.0%-21.2%-2.1%63.8%-3.3%-3.5%-3.6%47.4%-14.9%108.6% 1.3%27.5%-1.2% 4.1%-0.3%30.8%-0.3%0.7% 1.7% 5.4%7.5%-2.4%0.8% 1.6%0.3%0.3% 2.8% 108.9% 1.3%27.5%-1.2% 4.5% 1.3%33.2%-0.3%0.7% 2.0% 6.0%8.5% 6.5% 5.0% 1.4%0.3%13.6% 2.4%50.8%16.3% 6.4% 5.1%0.3%0.7%13.0% 2.9% 2.1% 2.9%8.7%17.5% 1.2%-1.8%-1.0%-0.5%-2.2% 2.4%42.9% 3.7%-1.0%-2.0%11.8%0.2%8.8%-0.4% 2.2%-0.5%-6.0%-4.8%-6.0% 3.1% 5.0% 1.5% 3.4%9.9%42.1%12.5% 1.5% 1.5% 3.1% 1.5%7.9%-0.5% 5.5%-2.4%-19.8%-17.8%-2.3%0.5% 2.2% 2.5% 2.9%12.0%43.4% 3.7%-1.0%-2.0%12.9% 3.7%13.6%-0.4% 2.1%0.4%-4.0%-2.0%16.3%12.1% 3.5% 1.1%36.3% 6.9%42.6%12.4% 1.5% 1.5% 4.0% 4.6%12.2%-0.4% 5.2%-1.5%-17.4%-14.8%20.1%10.0% 1.5% 1.7%36.6%8.3%。

美国银行业巨头为何被重罚来自摩根大通的教训

71341 银行管理论文美国银行业巨头为何被重罚:来自摩根大通的教训一、引言本文拟以美国摩根大通银行为例,探讨该银行为了实现业绩高增长,在激进扩张过程中出现的一系列重大舞弊问题,并分析其最终所付出的惨重代价,以为我国商业银行的转型升级提供参考。

二、摩根大通银行的发展历程摩根大通银行迄今已有数百年历史,该银行不仅充当美国的货币中心银行,而且在国际金融市场也具有深远的影响力。

在美国联邦储备委员会建立之前,摩根大通曾经承担过美国中央银行的职责,此后又多次帮助过美国政府应对金融危机。

尤其是在次贷危机中,是唯一一家没有出现过经营亏损的银行。

摩根大通银行是2000年12月31日由J.P.摩根公司与大通曼哈顿银行相互合并而成,成为当时美国排名第三的银行,仅次于花旗银行和美国银行。

在合并前,J.P.摩根公司主要专注于批发银行和投资银行业务,其客户主要是政府、公司和富豪家族。

而大通曼哈顿银行则是一家为大众服务的平民化商业银行,两者的合并是一种强强联合,达到了较好的优势互补和协调效应。

2004年1月14日,摩根大通银行与第一银行以换股方式实施合并,每股第一银行的股票转为1.32股摩根大通银行的股票,整个交易额达580亿美元。

2006年4月,摩根大通银行与纽约银行达成交易,收购其消费、小型企业及中级市场银行业务,同时以资产互换方式将摩根大通的企业信托业务出售给纽约银行,并外加1.5亿美元现金款项。

2008年3月16日,摩根大通以2.4亿美元的低价收购了美国第五大投行――贝尔斯登公司,当时该公司总市值为35.4亿美元。

2008年9月摩根大通以19亿美元代价收购倒闭的华盛顿互惠银行的部分资产,该银行有100多年历史,是美国有史以来破产的最大银行。

摩根大通到了2008年底总资产规模为2.18万亿美元,一举成为美国资产规模最大的银行(吴洁,2009)。

自2007年美国次贷危机爆发后,美国和欧洲众多金融机构亏损不断,而摩根大通银行却是美国大型银行中唯一一家在次贷危机爆发后每个季度都能盈利的银行(明金维,2009)。

摩根大通银行的金融业并购及其启示

在 过 去 的 几 十 年 中 ,全 球 金 融 业 的 发 展 一 直 比 较 平 稳 。但 自2 世 纪9 年 代 中期 以来 ,受 各 种 因素 的 影 响 ,全 0 0 球 金融 业 出现 了较 大 的 波 动 ,业 内 的 并购 数 量 和 并 购规 模 急剧 扩 大 。 ( )金 融 危 机 前 一 2 世 纪 9 年 代 以 来 ,受 分业 经营 和 管 制 的约 束 得 到 放 0 0 宽 等 因素 影 响 , 美 国 金 融 企 业 间 的 并 购 活 动 开 始 活 跃 。 1 9 年 美 国 花 旗 银 行 与 旅 行 者 公 司 合 并 为 花 旗 集 团 ,业 8 9 务 范 围 涉 及 银 行 、保 险和 证 券 投 资 等 金 融 业 的所 有 领 域 , 成 为 名 副 其 实 的 “ 能银 行 ” 。美 国 的 全 能 银行 浪潮 也 激 全 发 了全球 其他 地 区的 金 融业 并购 浪 潮 。 1 9 年 ,德意 志 银 98 行 收 购 美 国的 信 孚 银行 ,收购 后 德 意 志 银 行 取 代 花旗 集 团 成 为 当 时 全球 最 大 的 银 行 和 金融 服 务 性 公 司 。2 0 年 ,保 01 险 公 司德 国安 联 集 团 顺 利 完成 对 德 累 斯 顿 银 行 的 并 购 ,成 为 全球 第 四大 金 融 集 团 ,可 以 为 客户 提 供 全 方 位 的 金 融 服 务。 ( )金 融 危 机 后 二 与 金 融 危 机 前 的 并购 相 比 ,金 融 危机 后 的 并 购 具 有 一 些新 的特 征 : 1 、危 机 救助 型 并 购 急剧 上 升 。如摩 根 大 通 收购 贝尔 斯 登 和 华盛 顿互 惠 银 行 ,美 国 银 行 收购 美 林 证 券 ,这 种 类 型 的 并 购 在 美 国和 欧洲 近 二 十 年 来 都 是 很 少 的 ,造 成 危 机 救 助 型 并 购 大 量 产 生 的原 因是 金 融 危 机 中大量 金融 机 构 陷入 困境 ,困 境 中的 金 融机 构 为 抵 御 金 融 危 机 的 冲击 ,不 得 不 寻 找 一个 资金 雄厚 的伙 伴 ,通 过 合 并逃 避 破 产 的危 险 。 2 、跨 行 业 并 购增 多 。危 机前 的跨 行 业 并购 主 要 是 由于 政 府 管 制 的 放 松 和 监管 条 例 的变 化 , 以及 分 业 经营 的金 融 企 业 逐 步 向多 功 能 的 “ 金融 百 货 公 司 ” 发 展 的 战 略需 要 。 但 由 于 这 次 金 融 危 机 的 波 及 面 广 , 传 染 性 强 ,银 行 、证 券 、保 险 行 业 都 受 到 严 重 影 响 ,给 一 些 有 意 跨 行业 发展 的 金融 机 构提 供 了机 会 。如 美 国 银 行 收 购美 林 证 券 ,使 美 国 银 行 的业 务 扩 展 到 债 券 和 股 票 承销 、 并购 咨 询 、策 划 和 资 产 管 理 等 领 域 。摩 根 大 通 收 购 贝 尔斯 登 ,摩 根 大 通 获 得 了 最需 要 的 大 宗 经济 业务 和全 球 交 易处 理 业 务 。

美国银行排名和总部所在地

美国银行排名和总部所在地

1、摩根大通银行

摩根大通银行(JPMorgan ChaseCo)是美国最大的银行集团,总部位于纽约,在全球拥有25万名员工。

它提供投资银行,资产管理,私人银行,私人财富管理,以及资金和证券服务。

摩根大通银行在美国和加拿大提供信用卡服务,零售银行业务和商业银行业务。

2016年,银行总资产为2.5万亿美元,净利润为247.3亿美元。

2、美国银行

美国银行(Bank of America)是美国最大的银行之一,总部位于北卡罗来纳州夏洛特市。

它通过遍布美国和国际市场的银行和非银行子公司来提供一系列银行和非银行金融服务和产品,其中包括个人银行业务,全球财富和投资管理,全球银行业务。

截至2016年,银行总资产为2.19万亿美元,净利润为179.1亿美元。

3、富国银行

富国银行(Wells FargoCo)是一家多元化的美国金融服务公司,总部位于旧金山,拥有268800名员工。

它通过社区银行,批发银行,财富和投资管理来运营。

富国银行提供三种服务:个人,小型企业和商业。

截至2016年,银行总资产为1.93万亿美元,净利润为219.3亿美元。

4、花旗银行

花旗银行(Citi Bank)是一家总部位于美国纽约市的跨国投资银行和金融服务公司。

它拥有约219000名员工,通过2649个分支机构在19个国家开展业务。

花旗银行为全球的消费者,企业,政府和机构提供金融产品和服务。

它通过两个部门——花旗和花旗控股来运营。

2016年,银行总资产为1.8万亿美元,净利润为16.5亿美元。

5大私人银行推荐

5大私人银行推荐私人银行是指为高净值客户提供个性化资产管理和投资服务的银行机构,他们在客户与银行之间充当桥梁的角色,通过全面的针对性服务,满足客户个性化需求。

下面将为大家介绍全球范围内5大私人银行推荐。

一、瑞士银行(UBS)瑞士银行是欧洲财富管理领域的领军品牌,拥有逾150年历史,为客户提供全面的个性化资产管理和投资服务,并获得了客户们的高度认可。

瑞士银行擅长投资策略和风险控制,为客户提供包括股票、固定收益、对冲基金、期货等在内的丰富投资产品。

二、美国银行(Bank of America)美国银行是美国国内和全球领先的私人银行之一,其拥有全球最大的私人银行资产规模。

美国银行管理着包括美国、欧洲、亚洲和拉丁美洲在内的逾160个市场,同时提供投资组合分析、财富传承、资产保护等服务。

三、德意志银行(Deutsche Bank)德意志银行是欧洲最大的私人银行之一,拥有全面的资产管理和投资服务。

德意志银行与客户建立广泛的风险管理合作关系,并在个性化投资管理方面展现出行业领先的水平。

另外,德意志银行还拥有全球范围内领先的投行业务。

四、瑞信银行(Credit Suisse)瑞信银行作为瑞士和全球最古老的银行之一,拥有长达160年的历史,同时也是一家活跃于全球的“全能型”银行。

其提供全面的投资银行、资产管理、基金管理、投资咨询、财富管理等服务。

瑞信银行在全球拥有180个办事处,覆盖60个国家,为客户提供全球最佳投资方案。

五、摩根大通银行(JPMorgan Chase)摩根大通银行是美国规模最大的私人银行和第二大投资银行,在全球范围内提供世界一流的金融服务。

摩根大通银行在股票、债券、商品等领域具有强大的实力和深厚的经验积累,为客户提供了全方位的资产管理和风险控制服务。

总的来说,瑞士银行、美国银行、德意志银行、瑞信银行和摩根大通银行都在私人银行领域有着广泛的影响力和良好信誉,其为客户提供高水平的资产管理和风险控制服务,是高净值客户理财不可错过的精选银行。

大摩小摩分别是哪家

大摩小摩分别是哪家

大摩小摩分别是摩根士丹利银行和摩根大通银行。

摩根士丹利(MorganStanley,NYSE:MS),财经界俗称“大摩”,摩根士丹利是摩根大通原投资部门,因为金融危机而分开集团,独立门户。

摩根士丹利涉足的金融领域包括股票、债券、外汇、基金、期货、投资银行、证券包销、企业金融咨询、机构性企业营销、房地产、私人财富管理、直接投资、机构投资管理等。

提供包括证券、资产管理、企业合并重组和信用卡等多种金融服务。

摩根大通俗称小摩或西摩,由大通银行、JP摩根公司及富林明集团在2000年完成合并成。

总部在美国纽约,是美国最大的金融服务机构之一,该集团2005年底又与美国排名第四的美一银行合并。

摩根大通银行是其在中国的注册名称。

摩根大通银行的并购实践及启示

1 3摩 根 大通 银行 并购 的背景 . 2 世 纪9 年代 初 ,由于 受到 大量金 融机构 破产 事件 的影 响 ,美 0 O 国银行 业 的竞争 愈演 愈烈 。许 多银行 因为 经营 不善而 存在 大量 不 良 资产 ,单独经 营十 分艰 难 ,并购 成为 生存 的唯一 办法 ,于是 1 9 年 91 至1 9 年形成 了一阵并购狂潮 。9 年开始 ,政 府允许跨州 设立分支机 95 6 构 ,分业经营 的榔锁 终于解 除,宽松的政策大 大的推动 了并购活动 , 力争向全能型综 合金融机构发展 。2 0  ̄ 2 0 年,美 国经济 增长速度 00 . 2 0 明显下降 ,股票 期货市场都 呈现 熊市状态 ,尤 其是安然事件 的发生 , 使得银行 的公司业务和投 资银行业务受环境 影响波动尤其 大 ,调整业 务结构 、增强 抗风险能力迫 在眉睫 。2 0 至2 0 年 ,随着 美国经济 的 03 07 复苏 ,金 融界又开始活跃 ,掀起 新一轮 的并购 浪潮 。0 年 末 ,不料在 7 宽松的货 币政 策下 ,却爆发 了全美次贷危 机,摩根大通 凭借在危 急中 的顽强表现 ,抓 住机遇低价 收购 两家银行 ,使 得在金融危机 中任何季 度都未亏损 。 2 摩 根 大通银 行并 购运 作分 析 . 摩 根 大通 ,这 家质 量 第 ~ 、业 务 一流 、立 志 成 为世 界 上 最好 金 融服 务 公 司 的银 行 ,究 竟 是 如何 通 过 并购 一 步 步实 现 自 己的霸 主 地位 的, 首先对 该行 的并购 运 作情 况进 行分 析 。 2 1 明确 的 并 购 目标 . 摩 根 大通 的 目标 非常 明了 :一 是 实现 规 模 经 济和 范 围经 济 , 在 节省 成 本 的基 础上 ,创 造 出更 多的 财 富 ;二 是通 过 分 散 化 效应 降 低风 险 , 在混 业 经 营 的大 背 景 下 ,实现 金 融 产 品 多元 化 , 收入 多元 化 ,从而 提高 抗风 险能 力 。 2 1 1实现规 模 经济和 范 围经 济 .. 银 行通 过 并 购 ,实 现 信 息 资源 共 享 ,客 户 群 共享 ,技 术 平 台 共 享 以及 一 站式 的金 融服 务 , 司 大大 节 约 设备 投 入 的成 本 费 用 、 研 发 费用 , 管理 费 用 以及 减 少重 叠 的 分支 机 构 和 网 点 。而 并购 的 范 围经 济 产 生于 拓展 业 务 以及 混业 经 营 带来 的银 行 效率 的 提 升和 收益 水平 的提 升 。摩根 大 通 与美 一银 行 合并 后 ,裁 员 l 0 0 , 占 20人 员 工总 数 的7 %,降低 经 营 成 本2 亿 美 元 。在 信 用 卡业 务 方 面 , 新 2 引 进 的T Y 平 台使 银行 处 理 结算 单 的 年成 本 从 每个 客 户 8 美 元 降 SS 0 低 到5 美元 。摩 根大 通 收购 华盛 顿互 惠 银行 ,关 闭两家 银行 约 1 % 2 0 的重 叠 分支 机 构 ,每 年 节约 成 本 1 亿 美元 2 0 年 在与 纽 约 银行 5 06 的 并购 交 易 中获 得其 中间 银 行业 务 , 该业 务 _一 度 就 为 摩根 大 个零 通 贡 献 了6 2 亿 美元 的 收入 ,增 幅达 9 .3 %,而全 年 经 营 收入 由2 0 05 年 的8 亿美元 上 升至 1 6 美元 。 3 3亿 2 12 利 用分散 化设 应 降低风 险 .. 跨 地 域 并 购 证 券 、保 险 等 其 他 金 融 机 构 ,可 以抵 抗 地 域 集 中风 险 , 又可 以新 增 业 务使 收 入 多 元化 ,而拥 有 多 元 化 的 收入 流

三(3)小银行

三(3)小银行在当今全球经济发展中,银行成为了不可或缺的组成部分。

无论是国际大银行还是国内小银行,它们都在为个人和企业提供着金融服务。

在这篇文章中,我将对三家小银行的发展和特点进行介绍。

第一家小银行是中国建设银行。

中国建设银行作为中国四大国有商业银行之一,在中国金融行业中扮演着重要角色。

中国建设银行成立于1954年,以服务国家建设为宗旨。

它致力于为广大客户提供全方位、高效便捷的金融服务。

近年来,中国建设银行通过不断创新,推出了一系列创新产品和服务,如手机银行、电子支付等,以满足客户多样化的需求。

第二家小银行是美国摩根大通银行。

摩根大通银行总部位于美国纽约市,是全球最大的投资银行之一。

摩根大通银行始创于1799年,历经200多年的发展,已成为世界金融市场的重要参与者。

摩根大通银行致力于为企业、政府和个人提供全方位的金融服务,包括企业融资、投资银行、资产管理等。

摩根大通银行以其专业的团队和丰富的经验,为客户提供了全球最优质的金融解决方案。

第三家小银行是澳大利亚联邦银行。

澳大利亚联邦银行成立于1911年,总部位于澳大利亚墨尔本。

它是澳大利亚最大的银行之一,也是澳大利亚最早的银行之一。

澳大利亚联邦银行以其广泛的金融产品和服务,满足了澳大利亚国内外客户的需求。

澳大利亚联邦银行在全球范围内拥有广泛的分支机构和合作伙伴,为客户提供了便利和高效的金融服务。

中国建设银行、摩根大通银行和澳大利亚联邦银行都是三家值得关注的小银行。

它们都在各自的国家金融市场中具有重要的地位,为客户提供了多样化的金融产品和服务。

无论在发展规模还是服务质量上,它们都表现出色,并在金融行业中发挥着重要作用。

摩根大通银行收入证明无公章

摩根大通银行收入证明无公章

没有公章,可以在开收入证明上加盖财务章。

收入证明不是担保函,只要是证明收入的真实性即可。

建议在收入证明的内容上不要造假。

收入证明,是我国公民在日常生产生活经营活动中,所需要的对经济收入的一种证明,一般在办理签证、银行贷款,信用卡等会被要求由当事人单位出具的对经济收入的证明。

申请信用卡或者办理其他银行业务的时候,收入证明是必不可少的证明材料。

公司不给收入证明上盖章,可从以下方法取得收入证明。

1、到地税局打印个人完税证明,带身份证在自助机上就能打印;

2、带身份证到社保局自助机上打印社保缴纳证明,不过很多单位并未按实际收入缴纳社保,而是按缴费基数下限缴纳;

3、到银行打印工资发放明细,要盖银行章(可能奖金、津贴部分体现不出来);

4、工资条;

5、其他收入证明,如有价证券等。

以上收入证明可同时提交或选取对自己有利的一个。

在民事诉讼中完税证明、社保缴费证明、工资银行发放明细证明力比单位开的收入证明力大。

曾有案例,职工为买房让单位开的收入证明高于实际收入,后来解除劳动合同时单位按此收入证明进行了赔偿。

摩根大通的信任与稳定银行业中的企业文化典范

摩根大通的信任与稳定银行业中的企业文化典范摩根大通(JPMorgan Chase)是全球最大的银行之一,也是美国最大的银行之一。

它在金融服务领域具有强大的实力和广泛的影响力。

然而,仅仅依靠财务实力是不够的,长期的成功需要一个良好的企业文化作为支撑。

作为信任与稳定的银行业中的企业文化典范,摩根大通在多个方面体现了其独特之处。

首先,摩根大通注重员工培养和发展。

作为一家全球化的金融机构,摩根大通拥有来自不同背景和专业领域的员工。

公司积极提供培训和发展机会,帮助员工不断提升技能和专业水平。

摩根大通的企业文化鼓励员工在工作中追求卓越,并提供相应的支持和资源。

这种关注员工发展的文化使得摩根大通能够吸引和留住优秀的人才。

其次,摩根大通极其重视客户关系。

作为一家银行,客户是其核心资产。

摩根大通通过提供优质的金融产品和服务,建立了与客户之间稳固的信任关系。

公司致力于满足客户各种需求,并积极采取措施确保客户满意度的提高。

摩根大通的员工培训中也强调客户关系的重要性,使得每一个员工都能将客户放在第一位,始终以客户为中心。

再次,摩根大通致力于社会责任与可持续发展。

作为一家全球银行,摩根大通注重在社会和环境领域的贡献。

公司积极参与慈善项目、社区建设和环保行动,以回馈社会。

摩根大通还推行可持续金融发展战略,通过资本投资和贷款支持可再生能源、清洁技术等领域的创新。

这种关注社会责任和可持续发展的企业文化,使得摩根大通在业界树立了良好的形象。

最后,摩根大通强调合规与风险管理。

在银行业中,合规和风险管理是尤为关键的要素。

摩根大通建立了严格的合规体系,并与监管机构保持密切合作,确保其业务活动符合法规和政策要求。

同时,公司高度重视风险管理,积极采取措施预防和应对各种风险。

这种注重合规和风险管理的企业文化,使得摩根大通在金融风暴和市场波动中保持相对稳定,赢得了客户和投资者的信任和支持。

总结起来,摩根大通通过其信任与稳定的企业文化,成为银行业中的典范。

MBI5026

MBI5026

MBI5026

摩根大通,全球最大的跨国金融服务机构

摩根大通(JPMorgan Chase & Co.)是一家美国跨国金融服务公司,也是全球最大的跨国金融服务机构,总部位于纽约市曼哈顿。

它提供金融服务、投资银行、资产管理和其他金融服务。

摩根大通被视为对“金融四大家”(包括美国摩根士丹利、摩根大通、美国银行和建行利普斯)中最有价值的一家。

摩根大通也是全球最大的活期储蓄提供者,可以帮助客户手中的钱财变成投资,以获得更多的利润。

他们可以根据客户的个人偏好和投资目标针对性地安排投资组合,并且可以为客户制定相关的投资策略,帮助客户实现投资目标。

摩根大通还是全球最大的信用卡公司之一,拥有众多信用卡及其相关的业务。

它的客户可以享受到优惠的利率、便捷的支付方式、免费的信用卡服务、定期优惠活动等服务。

信用卡客户还可以根据自身需求定制金融解决方案,从而使其更加方便快捷地使用信用卡功能。

摩根大通银行

摩根大通银行摩根大通集团(JPMorgan Chase & Co,NYSE:JPM;TYO:8634),业界称西摩或小摩,总部位于美国纽约,总资产2.5万亿美元,总存款1.5万亿美元,占美国存款总额的25%,分行6000多家,是美国最大金融服务机构之一,摩根大通于2000年由大通曼哈顿银行及J.P.摩根公司合并而成,并分别收购芝加哥第一银行和贝尔斯登银行和华盛顿互惠银行。

摩根大通是一家跨国金融服务机构及美国最大的银行之一,业务遍及60多个国家,包括投资银行,金融交易处理,投资管理,商业金融服务,个人银行业务等。

一是在摩根大通的名义下为企业、机构及富裕的个人提供全球金融批发业务;二是在美国以“大通银行”的品牌为3千万客户提供零售银行服务。

其金融服务内容包括股票发行、并购咨询、债券、私人银行、资产管理、风险管理、私募、资金管理等。

1 在货币银行学的研究中,一个与银行收益密切相关的参数就是风险,银行风险是指银行在经营中由于各种因素而招致经济损失的可能性,或者说是银行的资产和收入遭受损失的可能性,其中包括信用风险、非法拆借风险。

正确把握收益和风险的关系,合理利用风险但又不牺牲收益这样的度是比较难把握的,但是把握好这样的度就能够竞争如此激烈的金融行业找到自己的立身生存之地。

摩根大通公司在金融危机中谋求到突破点,其中原因之一就是摩根大通公司采取了有效的风险管理机制,具体的业务来看就是被称为“反周期”的保守业务。

整个金融业务在金融危机爆发之后显得得心应手,摩根大通高层曾表示:2008年我们在次级住房抵押贷款方面损失近10亿美元,但由于在2006年大幅减少相关业务,因此成功避免遭受更严重的损失。

敏锐的金融敏感度使得摩根大通并没有采取急于做强做大债务抵押债券的方式,而是在其他大银行在不放弃债务抵押债券业务带来的高额回报率的同时,在金融危机时期承受了超高的风险,一些大型金融机构在“有毒债券”上坏手烂脚,而摩根大通仅有50亿美元投资于债务抵押债券和杠杆贷款等高风险业务;这一数字在花旗是330亿美元,在美林是260亿美元,在美国银行是90亿美元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

摩根大通银行

摩根大通集团(JPMorgan Chase & Co,NYSE:JPM;TYO:8634),业界称西摩或小摩,总部位于美国纽约,总资产2.5万亿美元,总存款1.5万亿美元,占美国存款总额的25%,分行6000多家,是美国最大金融服务机构之一,摩根大通于2000年由大通曼哈顿银行及J.P.摩根公司合并而成,并分别收购芝加哥第一银行和贝尔斯登银行和华盛顿互惠银行。

摩根大通是一家跨国金融服务机构及美国最大的银行之一,业务遍及60多个国家,包括投资银行,金融交易处理,投资管理,商业金融服务,个人银行业务等。

一是在摩根大通的名义下为企业、机构及富裕的个人提供全球金融批发业务;

二是在美国以“大通银行”的品牌为3千万客户提供零售银行服务。

其金融服务内容包括股票发行、并购咨询、债券、私人银行、资产管理、风险管理、私募、资金管理等。

1 在货币银行学的研究中,一个与银行收益密切相关的参数就是风险,银行风险是指银行在经营中由于各种因素而招致经济损失的可能性,或者说是银行的资产和收入遭受损失的可能性,其中包括信用风险、非法拆借风险。

正确把握收益和风险的关系,合理利用风险但又不牺牲收益这样的度是比较难把握的,但是把握好这样的度就能够竞争如此激烈的金融行业找到自己的立身生存之地。

摩根大通公司在金融危机中谋求到突破点,其中原因之一就是摩根大通公司采取了有效的风险管理机制,具体的业务来看就是被称为“反周期”的保守业务。

整个金融业务在金融危机爆发之后显得得心应手,

摩根大通高层曾表示:2008年我们在次级住房抵押贷款方面损失近10亿美元,但由于在2006年大幅减少相关业务,因此成功避免遭受更严重的损失。

敏锐的金融敏感度使得摩根大通并没有采取急于做强做大债务抵押债券的方式,而是在其他大银行在不放弃债务抵押债券业务带来的高额回报率的同时,在金融危机时期承受了超高的风险,一些大型金融机构在“有毒债券”上坏手烂脚,而摩根大通仅有50亿美元投资于债务抵押债券和杠杆贷款等高风险业务;这一数字在花旗是330亿美元,在美林是260亿美元,在美国银行是90亿美元。

在这个市场,谁输得少谁就是赢家。

总结来看,摩根大通公司的“反周期”业务,在经营业绩较好的年份,摩根大通会拨备较多的盈利,提高其贷款损失和投资减值的储备金,以弥补未来可能发生的经营损失;而真正到了经营情况比较艰难的年份,由于此前拨备的储备相对充足,其业绩不至于受到太大拖累。

看似保守的业务习惯却将风险降至最低,也迅速从大银行中脱颖而出。

2稳健提升价值——客户经理制业务

有关于金融机构在金融市场中的发展和生存之路,不仅要依靠敏锐的市场嗅觉,有效的风险应对机制,而且需要长久稳健的经营方式,毫无疑问,只有类似摩根大通这样的金融机构,一直坚持秉持稳健经营的理念,才能在金融危机中实现业绩逆市增长,并最终在新的竞争格局中确立起优势。

以摩根大通公司在中国的经营来看,客户经理制实际上是摩根大通开展金融机构服务最重要的一个界面。

客户经理的设置一般有两类,一

类是总行级客户经理,一类是属地级(中资银行国内分行或海外分行或在华外资银行)客户经理。

客户经理制是全方位的,往往一位客户经理身兼不同银行的总行级客户经理及属地级客户经理。

例如,摩根大通是全球最大的美元清算行,对美元清算业务来说,付款指示的直通率将影响到业务操作的时效性。

专属经理会定期为客户提供账户的直通率报告,帮助客户提高直通率。

当然,信贷部门、合规部门、法律部门等部门也协同支持,使客户经理更高效地开展服务。

当一家中资银行计划在纽约设立分行并直接参与美元清算时,摩根大通银行作为一家当地银行,无论在法律法规解释咨询方面,还是在技术平台支持方面、人员培训方面等各个方面,都会给予充分支持

伦敦鲸的覆灭-摩根大通

摩根大通在当地时间5月10日下午4点30分(北京时间5月11日凌晨4点30分)发布通知,称下午5点钟将召开紧急电话会议。

摩根大通CEO戴蒙随后电话会议上说,其首席投资办公室在合成债券上的仓位出现了20亿美元交易损失,现在预期公司部门二季度出现8亿美元亏损。

此次交易巨亏之所以引起广泛关注,首先是因为这个故事发生在摩根大通及杰米戴蒙身上,发生在这个能够在08年金融危机全身而退、以风控优秀著称的华尔街银行身上,使得本就处于舆论与公众口诛笔伐风口浪尖的华尔街更加难堪。

其次是,巨亏恰好在4月份媒体对伦敦鲸交易集中报道之后不久就发生了。

衍生品交易通常发生在

场外,很少有公开信息可以让外界一窥这一神秘领域。

而伦敦鲸的此次巨亏几乎就如同是在媒体直播之下发生,这是在此前历次巨亏事件所没有的。

最后也是最重要的是,此次巨亏发生的时期相当敏感,宏观方面,全球经济大环境处于动荡之中,发达经济体与新兴经济体都面临着二次衰退的阴影,金融危机大有卷土重来之势,作为经济核心的银行部门的抵御风险的能力备受关注,美国上世纪20年代的大萧条的核心问题就是银行业的崩溃。

一旦市场对银行的衍生品风险程度产生怀疑,那么本已脆弱的银行业(尤其是欧洲银行)可能再遭打击。

微观方面,对于金融业,银行评级、沃克尔规则、衍生品监管等一系列问题都处在关键时刻,华尔街与监管层之间的进退决定着金融业未来多年的发展局面。

因此,尽管20亿甚至市场所猜测的50亿美元交易损失对于体量庞大的摩根大通可能都只不过九牛一毛,但这一事件可能产生如“蝴蝶效应”(或许应该叫“鲸鱼效应”)般的影响。

(其中,我们在系列(3)文章中做出的评级机构及股市动荡的分析已经被证实)

然而,尽管伦敦鲸自4月份起就处于媒体聚光灯之下,但由于其衍生品交易的非公开性及摩根大通对此的刻意低调处理,虽然媒体对此次巨亏的报道纷繁复杂,但很少有对事件全貌的清晰梳理,尤其是在中文媒体,后者大多流于皮毛。

本站在第一时间整理了各方的报道(涉及FT,Zerohedge,Soberlook,NYT等多家媒体报道及分析,由于篇幅众多,此处不一一列明),试图通过我们对各方分析的理解

与把握,为读者理清伦敦鲸巨亏的前后逻辑发展过程及其意义,希望能帮助读者更好的理解这一日后可能载入金融史册的事件。

考虑到许多读者反馈文章难以理解。

为便于读者理解,我们将我们目前的理解阐述如下(如有不同意见,欢迎讨论):

摩根大通的CIO及伦敦鲸的任务是针对摩根大通集团整体的高评级债券投资风险敞口进行对冲,他们采取的对冲策略是针对北美优质评级企业CDS指数进行对冲。

这一对冲策略优点在于成本较低且符合摩根大通整体战略对冲目标。

此次巨亏的主要原因在于对冲敞口过大(其原因争议很多,其中包括摩根大通的风险模型计算错误),造成了本就流动性不算很好的CDX市场扭曲、对冲基金的争锋相对以及随后的媒体曝光。

摩根大通在发现风险敞口计算错误后停止管理对冲交易比例(摩根大通的flattener策略意味着需要保持在CDS指数期限曲线的近端(短期合约)的购买与远端(长期合约)之间的比例)。

但是停止管理对冲比例意味着摩根大通的敞口变为单向的看空或看多(directional trade),违背了对冲的初衷,同时也使自己的敞口暴露在市场风险之下。

不巧的是,4月份的市场大幅动荡给了摩根大通暴露的敞口致命一击。

随着伦敦鲸补救性的“再对冲”策略失败,20亿巨亏铸成并可能进一步扩大。

1、石油空头+股票多头。

摩根大通在石油期货上建立了大量的空头,于此同时,摩根大通也大量持有美国企业的股票。

一旦石油价格没有出现如期的下跌,必将引发石油空头的亏损与美国企业的经营困难。

于是,摩根大通在企业债券CDS指数市场建立了强大的多头。

当做空石油失败、股票市场暴跌的同时,CDS指数市场(2012年12月到期的IG9协议)获得巨大的赔偿收益。

2、黄金空头+股票多头。

众所周知,黄金是美国国债的死对头。

刘军洛先生也说过,当美联储停止购买国债的时候,

黄金下跌释放的资金,正好就是成为美国国债的购买力。

摩根大通必定是在黄金期货上建立了巨量的空头,于此同时,摩根大通也大量持有美国企业的股票。

万一黄金价格没有出现如期的下跌,必将引发出现:

A、黄金空头的亏损

B、美国国债收益率上升引起企业的融资成本上升,引发股企业的破产潮。

于是,摩根大通在企业债券CDS指数市场建立了强大的多头。

当做空黄金失败、股票市场暴跌的同时,CDS指数(2012年12月到期的IG9协议)市场将获得巨大的赔偿收益。

由此我们可以知道:【如果按照以上猜测,就应谨慎看待以下结论,因为摩根大通披露巨亏就是说基本兑现各方面头寸盈亏了,也就是我们看到过去半年美股上涨、黄金下跌、原油刚开始跌,所以未来仍是未知。

不过,CEO戴蒙说了要继续保持这个对冲组合,或许还可以继续空油空金。

】

1、做空石油

2、做空黄金

3、美国已经没有QE3了,但是美国国债收益率依然保持坚挺。