恒生指数,上海A股,日经指数,道琼斯指数历史数据图表显示

国证A指---一个更接近于市场的指数,

国证A指---⼀个更接近于市场的指数,周⼆,上证指数站上3500点关⼝,⼀举穿破2009年⾼点3478点。

在市场普遍欢呼“A股突破新⾼意味着解放了七年内所有套牢盘,上⽅空间直接被打开”的时候,我们研究发现,A股不⽌创出了七年新⾼,其实已经在不知不觉中创出了历史新⾼。

上证指数虽然是投资者最普遍提到也是最重要的A股指数,但以此反映整体投资⼈股票的真实盈亏还是存在很⼤的局限。

上证指数是以上证所挂牌上市的全部股票为计算范围,以发⾏量为权数的加权综合股价指数。

随着市场的不断运⾏与扩容,由于编制规则所限,上证指数对股票市场投资的真实盈亏状况并不能完美反映。

⾸先,上证指数的样本仅限于上海市场,并不能反映市场全貌。

解决样本的问题,其实并不难,市场也存在诸多跨市场指数,股指期货标的沪深300指数即不错的跨市场指数。

下⾯这个问题⼀直是上证指数反映市场真实趋势的障碍。

上证指数以发⾏量为权重的加权⽅式不能反映投资者实际交易偏好,⼤盘股尤其是为数不多的超级⼤盘股权重较⼤。

很多时候,投资者的交易偏好却并不集中于此。

虽然⼤资⾦对⼤蓝筹的配置需求也不低,但机构投资者往往持股较长,交易也不会太频繁,反⽽数量众多的中市值甚⾄⼩市值的题材股弹性更⼤、波动更强、轮动更快,交易需求⾃然更⼤。

因此,上证指数对股票市场投资真实盈亏的反映存在局限。

⼀个简单的例证,即上证指数在2013年年中曾创下1849点的低位,当时整体市场处于慢熊节奏之中。

然⽽,从投资A股市场的实际业绩来看,或许并⾮如此。

2012年、2013年A股市场反⽽是真实存在赚钱效应的,个⼈投资者以及机构投资者在这两年内可以取得不错的收益。

2012年股票型基⾦最⾼的回报达到30%以上,全年⼀半基⾦公司取得正业绩。

上证指数在2013年全年下跌6.75%,然⽽全部346只偏股型基⾦平均收益率17.28%,回报最⾼的达到80%。

由此可见,上证指数对市场真实盈亏的反映存在明显的“失真”。

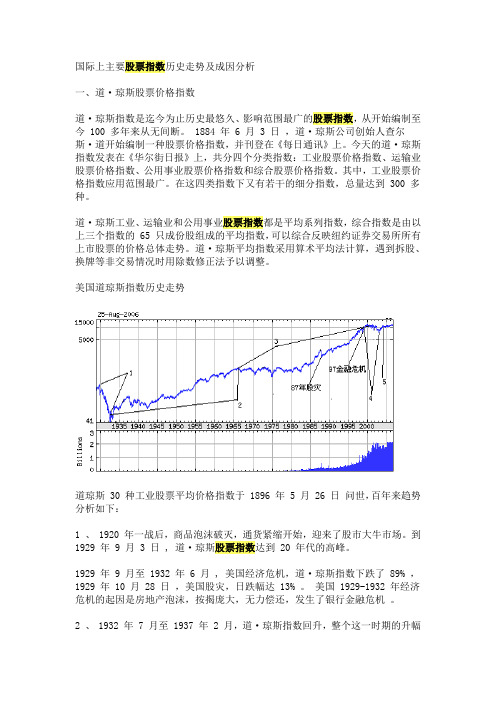

国际上主要股票指数历史走势及成因分析

国际上主要股票指数历史走势及成因分析一、道·琼斯股票价格指数道·琼斯指数是迄今为止历史最悠久、影响范围最广的股票指数,从开始编制至今 100 多年来从无间断。

1884 年 6 月 3 日,道·琼斯公司创始人查尔斯·道开始编制一种股票价格指数,并刊登在《每日通讯》上。

今天的道·琼斯指数发表在《华尔街日报》上,共分四个分类指数:工业股票价格指数、运输业股票价格指数、公用事业股票价格指数和综合股票价格指数。

其中,工业股票价格指数应用范围最广。

在这四类指数下又有若干的细分指数,总量达到 300 多种。

道·琼斯工业、运输业和公用事业股票指数都是平均系列指数,综合指数是由以上三个指数的 65 只成份股组成的平均指数,可以综合反映纽约证券交易所所有上市股票的价格总体走势。

道·琼斯平均指数采用算术平均法计算,遇到拆股、换牌等非交易情况时用除数修正法予以调整。

美国道琼斯指数历史走势道琼斯 30 种工业股票平均价格指数于 1896 年 5 月 26 日问世,百年来趋势分析如下:1 、 1920 年一战后,商品泡沫破灭,通货紧缩开始,迎来了股市大牛市场。

到1929 年 9 月 3 日 , 道·琼斯股票指数达到 20 年代的高峰。

1929 年 9 月至 1932 年 6 月 , 美国经济危机,道·琼斯指数下跌了 89% ,1929 年 10 月 28 日,美国股灾,日跌幅达 13% 。

美国 1929-1932 年经济危机的起因是房地产泡沫,按揭庞大,无力偿还,发生了银行金融危机。

2 、 1932 年 7 月至 1937 年 2 月,道·琼斯指数回升,整个这一时期的升幅为 337% 。

当时,罗斯福新政,美国经济开始复苏。

1949 年 6 月至 1966 年 1 月,该指数在二战后上升了 487% 。

二战后商品及通胀泡沫破灭, 1950 年,制止通货膨胀跟至,艾森豪威尔股市牛市开始。

【精品】我国主要的股票价格指数汇总

以该日所有证券投资基金市价总值为基期, 基日指数为1000点,自2000年6月9日起正 式发布。

1、上证综合指数

• 上海证券交易所股票价格综合指数是以全 部的上市股票为样本,以股票发行量为权 数进行编制 。

• 其计算公式为: 本日股价指数=本日股票市价总值股票市价

总值100 本日股票市价总值=∑本日收盘价×发行股数 基期股票市价总值=∑基期收盘价×发行股数

• 遇上市股票增资扩股或新增(删除) 时,则须相应进行修正,其计算公式 调整为:

• 调整股本数采用分级靠档的方法对成 份股股本进行调整。根据国际惯例和 专家委员会意见,上证成份指数的分 级靠档方法如下表所示。比如,某股 票流通股比例(流通股本/总股本)为 7%,低于10%,则采用流通股本为权 数;某股票流通比例为35%,落在区 间(30,40]内,对应的加权比例为40%, 则将总股本的40%作为权数。 流通比 例(%) ≤10 (10,20] (20,30] (30, 40] (40,50] (50,60] (60,70] (70, 80] >80 加权比例(%) 流通比例 20 30 40 50 60 70 80 100

3、上证红利指数

• 上证红利指数挑选在上证所上市的现金股 息率高、分红比较稳定、具有一定规模及 流动性的50只股票作为样本,以反映上海 证券市场高红利股票的整体状况和走势。 上证红利指数以2004年12月31日为基日, 以该日所有样本股的调整市值为基期,基 期指数定为1000点,该指数2005年1月4日 发布。

• 上证180金融股指数、上证180基建指 数等采用派许加权综合价格指数方法 计算,公式如下: 报告期指数=(报告 期样本股的调整市值/基期)×1000 其 中,调整市值= Σ(股价×调整股本数× 权重上限因子),权重上限因子介于0 和1之间,以使样本股权重不超过15% (对上证180风格指数系列,样本股权 重上限为10%)。

金融市场学形成性考核2

金融市场学形成性考核2第1 大题单选题1 .大多数的债券发行者采用的是(2 )的债券承销方式。

1 . 债券代销2 . 债券余额包销3 . 债券助销4 . 债券全额包销2 .债券投资者投资风险中的非系统风险是(3 )。

1 . 利率风险2 . 购买力风险3 . 信用风险4 . 税收风险3 .从理论上讲,债券的转让价格主要取决于债券的(1 )1 . 内在价值2 . 发行价格3 . 流通价格4 . 市场收益率4 .一般来说,短期政府债券是以(3 )进行出售。

1 . 溢价方式2 . 平价方式3 . 贴现方式4 . 议价方式5 . 下列存单中,利率较高的是(2 )。

1 . 国内存单2 . 欧洲美元存单3 . 储蓄机构存单4 . 杨基存单6 .(4 )是外国银行在美国的分支机构发行的一种可转让的定期存单。

1 . 国内存单2 . 欧洲美元存单3 . 储蓄机构存单4 . 杨基存单7 .(1 )会对整体股价发生影响,而不会对个别股价发生特别影响。

1 .购买力风险2 . 企业风险3 . 管理能力4 . 消费者偏好变化8 . 股票的买卖双方之间直接达成交易的市场称为(4 )。

1 . 场内交易市场2 . 柜台市场3 . 第三市场4 . 第四市场9 . 按(1 )的不同,股票流通市场分为现货交易和期货交易。

1 . 交割期限2 . 交易方式3 . 交易需求4 . 价格决定方式10 .(1 )对股价变动的影响最大,也最直接。

1 . 利率2 . 汇率3 . 股息4 . 物价第2 大题多选题1 .以下债券的承销方式中,需要由承销商承担全部发行风险的是(345 )。

1 . 债券代销2 . 债券余额包销3 . 协议包销4 . 俱乐部包销5 . 银团包销2 . 债券投资者的投资风险主要有(12345 )。

1 . 信用风险2 . 购买力风险3 . 政策风险4 . 税收风险5 . 利率风险3 . 债券按筹集资金的方法可分为(45 )1 . 政府债券2 . 公司债券3 . 金融债券4 . 公募债券5 . 私募债券4 . 能够规避债券投资风险的投资策略包括(2 3 4 )。

道琼斯指数

概述

自1897年起,道琼斯股票价格平均指数开始分成工业与运输业两大类,其中工业股票价格平均指数包括12种股票,运输业平均指数则包括20种股票,并且开始在道琼斯公司出版的《华尔街日报》上公布。在1929年,道琼斯股票价格平均指数又增加了公用事业类股票,使其所包含的股票达到65种,并一直延续至今。 现在的道琼斯股票价格平均指数是以1928年10月1日为基期,因为这一天收盘时的道琼斯股票价格平均数恰好约为100美元,所以就将其定为基准日。而以后股票价格同基期相比计算出的百分数,就成为各期的股票价格指数,所以现在的股票指数普遍用点来做单位,而股票指数每一点的涨跌就是相对于基准日的涨跌百分数。

编辑本段道琼斯指数意义

道琼斯股票价格平均指数是目前世界上影响最大、最有权威性的一种股票价格指数,原因之一是道琼斯股票价格平均指数所选用的股票都是有代表性,这些股票的发行公司都是本行业具有重要影响的著名公司,其股票行情为世界股票市场所瞩目,各国投资者都极为重视。为了保持这一特点,道琼斯公司对其编制的股票价格平均指数所选用的股票经常予以调整,用具有活力的更有代表性的公司股票替代那些失去代表性的公司股票。自1928年以来,仅用于计算道琼斯工业股票价格平均指数的30种工商业公司股票,已有30次更换,几乎每两年就要有一个新公司的股票代替老公司的股票。原因之二是,公布道琼斯股票价格平均指数的新闻载体--《华尔街日报》是世界金融界最有影响力的报纸。该报每天详尽报道其每个小时计算的采样股票平均指数、百分比变动率、每种采样股票的成交数额等,并注意对股票分股后的股票价格平均指数进行校正。在纽约证券交易营业时间里,每隔半小时公布一次道琼斯股票价格平均指数。原因之三是,这一股票价格平均指数自编制以来从未间断,可以用来比较不同时期的股票行情和经济发展情况,成为反映美国股市行情变化最敏感的股票价格平均指数之一,是观察市场动态和从事股票投资的主要参考。 但是由于道·琼斯股票价格指数是一种成分股指数,它包括的公司仅占目前2500多家上市公司的极少部分,而且多是热门股,且未将近年来发展迅速的服务性行业和金融业的公司包括在内,所以它的代表性也一直受到人们的质疑和批评。 从1996年5月25开始,还针对我国的股票市场编制了道琼斯中国股票指数。截至1998年4月1日,沪深两市共有88支股票作为其成分股入选,故称为道琼斯中国88股票指数。 平时所说的道琼斯指数就是指道琼斯工业股票平均价格指数,这是一种代表性强,应用范围广,作用突出的股价指数。道琼斯30种工业股票平均价格指数于1896年5月26日问世。

国内国际经济金融形势分析

1

回顾10月10日这一星期,全球市值短短一星期内蒸发6万亿美元。回顾10月 28日这一周,全球市场急剧动荡,新兴市场业难以幸免,香港恒生指数和 菲律宾股市跌12%,全年累计跌幅已超过60%。回顾2009年2月中旬,道琼 斯指数的日均波动幅度创下历史新高,亚洲开发银行估计全球金融财富累 计已增发50万亿美元。

道琼斯工业指数 恒生指数 日经225指数 上证综指 伦敦指数

2008年10月:全球金融体系最糟糕的时期,目前对是否有次贷危 机的第二波存在广泛争议。我们认为不存在所谓次贷第二波。

4

近期道琼斯指数走势已经回暖

5

三个月来欧元兑美元走势图

三个月来日元兑美元走势图

6

近一月WTI原油期货价格走势图 近一月Brent原油期货价格走势图

2

3

25,000.00 20,000.00 15,000.00 10,000.00 5,000.00

0.00

世界主要经济体股票指数

6,000.00 5,000.00 4,000.00 3,000.00 2,000.00 1,000.00 0.00

9-2 9-4 9-8 9-10 9-12 9-16 9-18 9-22 9-24 9-26 9-30 10-2 10-6 10-8 10-10 10-14 10-16 10-20 10-22 10-24 10-28 10-30 11-3

9

万美元

35

9.00%

30

8.00%

7.00%

25 6.00%

20

5.00%

15

4.00%

3.00% 10

2.00%

5

1.00%

0

0.00%

中国股市指数一览

中国股市指数一览○、上证综合指数即“上证综指”-(上海证券综合指数),英文是:Shanghai(securities)composite index. 通常简称:“Shanghai composite index”(上证综指)。

“上海证券综合指数”它是上海证券交易所编制的,以上海证券交易所挂牌上市的全部股票为计算范围,以发行量为权数综合。

上证综指反映了上海证券交易市场的总体走势一、沪深300指数由上海证券交易所和深圳证券交易所联合编制的沪深300指数于2005年4月8日正式发布。

沪深300指数是由上海和深圳证券市场中选取300只A股作为样本编制而成的成份股指数。

沪深300指数样本覆盖了沪深市场六成左右的市值,具有良好的市场代表性。

沪深300指数是沪深证券交易所第一次联合发布的反映A股市场整体走势的指数。

它的推出,丰富了市场现有的指数体系,增加了一项用于观察市场走势的指标,有利于投资者全面把握市场运行状况,也进一步为指数投资产品的创新和发展提供了基础条件。

二、中证100指数是从沪深300指数样本股中挑选规模最大的100只股票组成样本股,以综合反映沪深证券市场中最具市场影响力的一批大市值公司的整体状况。

中证指数有限公司于2006年5月29日正式发布指数。

三、上证180指数(又称上证成份指数)是上海证券交易所对原上证30指数进行了调整并更名而成的,其样本股是在所有A股股票中抽取最具市场代表性的180种样本股票,自2002年7月1日起正式发布。

作为上证指数系列核心的上证180指数的编制方案,目的在于建立一个反映上海证券市场的概貌和运行状况、具有可操作性和投资性、能够作为投资评价尺度及金融衍生产品基础的基准指数。

上证180指数的样本股均是一些规模大、流动性好、行业代表性强的股票。

该指数不仅在编制方法的科学性、成分选择的代表性和成分的公开性上有所突破,同时也恢复和提升了成分指数的市场代表性,从而能更全面地反映股价的走势。

证券从业资格考试历年真题库(多选题、判断题)含答案

4 证券市场的基本经济功能是[ABD]。

筹资|资本配置|企业转制|资本定价5 20世纪70年代以来,世界证券市场出现了高度繁荣的局面形成了[BC]的全新特征。

证券交易快速化|证券市场自由化|金融证券化|证券市场产业化6 享有优先认股权的股东可以有[ABC]的选择。

行使认股权认购新发行的股票|将权利转让给他人|不行使认股权而使其失效|将权利向公司兑现7 根据股票的定义,股票的基本要素是[ACD]。

发行主体|票面金额|持有人|股份8 无面额股票的特点是[ABC]。

可以明确表示每股所代表的股权比例|发行或转让价格灵活|便于股票分割|为股票发行价格提供依据9 每股股票所代表的实际资产的价值,可称为[BCD]。

内在价值|帐面价值|每股净资产|股票净值10 股票的未来收益包括[ABC]。

股息收入|资本利得|股本增值收益|清算价值11 普通股票的功能有[AB]。

筹资功能|投资功能|投机功能|保值功能12 普通股股东的义务有[ABC]。

遵守公司章程 |依其所认购的股份和入股方式缴纳股金|除法律、法规规定的情形外不得退股|必须参加每次的股东大会13 优先股的特征有[ABCD]。

一般无表决权 |股息分派优先 |股息率固定|剩余资产分配优先14 债券票面的基本要素有[ABCD].票面价值|偿还期限|利率|发行者名称15 影响债券偿还期限的因素主要有[BCD]。

债券票面金额|资金使用方向|市场利率变化|债券变现能力16 债券的性质可以表述为[AC]。

属于有价证券 |是一种真实资本|是债权的表现|是所有权凭证17 债券的特征有[ABCD]。

偿还性|安全性|流动性|收益性18 按记息方式分类,债券可以分为[ABCD]。

单利债券|复利债券|累进利率债券|贴现债券19 从债券发行日起,经过一定宽限期后,按发行额的一定比例,陆续偿还,到债券期满时全部偿清。

这种偿还方式属于[AD].期中偿还|展期偿还|全额偿还|部分偿还20 债券和股票的区别表现在[ABCD]方面。

恒生指数历史事件

1982年9月22日,英国首相戴卓尔夫人乘福克兰战役大胜阿根廷之威,到北京提出“以主权换治权”,图延续对香港的管治。结果被中国领导人邓小平断然拒绝,戴卓尔夫人在人民大会堂外跌了一跤,香港股市亦随之大跌,到12月2日恒生指数跌至676.30点,由高点计算下跌了62.64%。

地产及金融危机地价亦以插水式下跌,一幅九龙湾的工

1965年香港股灾是香港股市于1960年代的第一次股灾,主因是广东信托银行挤提事件。恒生指数在这次股灾跌了四分之一。

随著1960年中华煤气的上市,以及1961年怡和洋行与九龙巴士的上市,再加上因中国大陆的三年困难时期,大量新移民涌入,导致香港股市及香港楼市出现不健康的繁荣现象。虽然在1961年6月14日爆发廖创兴银行挤提,1个月后董事长廖宝珊受打击因脑溢血猝亡,但由于楼市股市互相追逐,成交额创第二次世界大战后的新高,然而却隐伏了香港银行体系的危机。自恒生指数于1964年7月31日以100点为基数起,曾于1965年1月29日上升至103.53点,半年内只上升3.53%,已显示出市场的忧虑。

踏入1974年中东发生石油危机,香港实施灯火管制,和记洋行受到股灾波及,由高点44元,下跌至1元多,1975年9月,和记国际召开股东大会,董事局要求股东供股以解除公司的财政危机,但被汇丰银行所代表的股东所否决,而债权人则正循法律途径要求清盘。在无可选择的情况下,董事局被迫接受汇丰银行的建议,由汇丰银行注资1.5亿港元收购和记国际33.65%控股权,汇丰银行成为和记国际的大股东,由“公司医生”的韦理(W. R. A. Wyllie)入主整顿。

18%时已超过怡和及置地控制的股权,引起怡和高层注意,遂由汇丰出面,要求李嘉诚退让。为求与汇丰友好的船王包玉刚促成收购和记黄埔,李嘉诚遂将手上九龙仓股份转让予包玉刚。事后包玉刚宣布持有20%九龙仓,并作长线投资。1979年,怡和高层发现包玉刚持股量上升至接近30%,遂主动邀请包玉刚及二女婿吴光正进入董事局,双方矛盾日深。

中外股票指数介绍

投资学中央财经大学主讲:陈暮紫第五章金融工具与金融创新2017/10/192第四节股指市场•(四)中外重要股票指数•1、中国大陆主要的股价指数•中证股票指数体系•上证指数体系•深证指数体系•新华富时中国A50指数•中证股票指数体系•中证指数有限公司成立于2005年8月25日,是由上海证券交易所和深圳证券交易所共同出资发起设立的一家专业从事证券指数及指数衍生产品开发服务的公司•中证流通指数•沪深300指数•中证规模指数•沪深300指数•简称“沪深300”,指数代码为沪市000300、深市399300。

沪深300指数以2004年12月31日为基期(基日),基期(基日)点位为1000点•沪深300指数是沪深证券交易所首次联合发布的反映A股市场整体走势的指数,它是由上海和深证证券市场中选取300只A股作为样本编制而成的成分股指数。

•沪深300的成分股通过严格的选股程序,对符合选样条件的股票在最近一年(新股为上市以来)的日均成交金额由高到低进行排名,剔除排名在后50%的股票,然后对剩余股票按照日均总市值由高到低进行排名,选取排名在前300的股票作为样本股,然后进行指数计算•上证指数体系•上证综指于1991年7月15日发布,是上海第1只反映市场整体走势的旗舰型指数,是中国资本市场影响力最大的指数•上证50 指数挑选上海证券市场规模大、流动性好的最具代表性的50 只股票组成样本股,以便综合反映上海证券市场最具市场影响力的一批龙头企业的整体状况•上证180指数选择总市值和成交金额排名靠前的股票,按照中证一级行业的自由流通市值比例,分配和选取180只固定样本•上证380指数发布于2010年11月,代表了上海市场成长性好、盈利能力强的新兴蓝筹企业,这部分企业规模适中、具有成长为蓝筹企业的潜力第五章金融工具与金融创新图5.13上证指数体系图(不含债券指数和基金指数)第五章金融工具与金融创新第四节股指市场•深证指数•深圳成份指数,简称深证成指(SZSE COMPONENT INDEX),是深圳证券交易所的主要股指•中小板综指是由中小板所有股票做样本计算的指数.中小板指是由100家主要中小板股票做样本计算•创业板指数从创业板股票中选取100只组成样本股,以反映创业板市场层次的运行情况第五章金融工具与金融创新表5.4深圳证券交易所股票价格指数体系规模指数行业指数风格指数主题指数策略指数定制指数综合指数深证成指深证能源深证成长深证红利深100EW成长40深证综指深成指R深证材料深证价值深证治理深300EW深证时钟深证A指成份B指深证工业中小成长深证创新中小板EW深证GDP深证B指中小板指深证可选中小价值深证央企创业板EW深证GDP对冲中小板综创业板指深证消费创业板G深证民营100低波创业板综深证100深证医药创业板V深证科技深证绩效新指数中小300深证金融中创成长深证责任100绩效农林指数中小基础深证信息中创价值科技100300绩效采矿指数创业300深证电信深证成长TMT50中小绩效制造指数中创100深证公用深证价值深证装备深成指EW水电指数第五章金融工具与金融创新第四节股指市场•A50指数•新华富时中国A50指数是为满足中国国内投资者以及合格境外机构投资者(QFII)需求所推出的实时可交易指数•新华富时中国A50指数包含了中国A股市场市值最大的50家公司,其总市值占A股总市值的33%•新华富时为新华财经公司与英国富时公司合资设立第五章金融工具与金融创新第四节股指市场•思考:A50指数、股指期货和我国股票市场波动•2006年9月5日,推出了新华富时中国A50指数期货,成为了第一支中国A股股指期货,这是异地上市交易的股指期货•A50股指期货对我国A股市场以及沪深300指数期货在价格发现与波动性方面的影响就成为国内各界人士关注的焦点之一•我国A股市场的几次大跌时间与A50指数期货的交割日刚好重合,在2007年2月27日、5月30日和6月28日上证综合指数都出现了大幅下跌•部分研究认为A50指数期货对我国股票市场的价格波动具有影响第五章金融工具与金融创新指数国家/地区道·琼斯指数美国纳斯达克指数标准·普尔500指数富时100英国法国CAC40法国德国DAX 德国日经225指数日本恒生指数中国香港韩国综合指数韩国澳洲标普200澳洲孟买SENSE 印度俄罗斯RTS 俄罗斯圣保罗IBOV巴西2、全球其他主要指数表5.5全球其他主要指数图5.14道琼斯工业指数2015年走势图5.15标普500指数2015年走势第五章金融工具与金融创新第五章金融工具与金融创新•总结本章重点:•1、理解债券市场、股权市场和股指市场的基本含义;•2、掌握债券分类和各债券种类的基本含义;•3、重点掌握国债拍卖的三种形式和成交价格;•4、重点掌握各类债券的发行主体、投资人和流通市场的差异;•5、重点掌握资产证券化类产品的基本原理、一般结构和过程;•6、了解特殊目的机构(SPV)在资产证券化过程的核心地位;•7、重点掌握优先股和普通股的差异以及普通股的特征;•8、重点掌握股票指数的三种计算方法;•9、了解全球主要指数。

上证综指与道琼斯指数和恒生指数的因果与协整关系分析

摘要:本文应用2002至2007年的数据,对上证综指和道琼斯指数与恒生指数之间的Granger因果关系和协整关系进行了实证检验。

结果发现道琼斯指数对恒生指数和上证综指存在显著的Granger因果关系,而恒生指数和上证指数之间没有因果关系。

上证综指和道琼斯指数与恒生指数之间不存在协整关系,国内外市场之间并不存在长期均衡的关系,没有长期共同趋势,是相分离的。

关键词:上证综指;协整;Granger因果关系检验一、引言随着中国经济的迅速发展与中国资本市场逐步对外开放,中国资本市场已成为全球资本市场的重要组成部分。

同时,全球各主要股票市场指数呈现出越来越明显的共同运动趋势(Jeon andVon Furstenberg,1990)。

同一地区的股市常常因为地理位置的接近和密切的政治经济关系而联系到一起,所以共同的信息因素往往会影响到多个股票市场的收益和波动。

陈守东、韩广哲和荆伟(2003)通过建立误差修正模型(ECM),利用1992-2002年的日度数据,对沪、深股市指数和国际上的主要股票市场指数的协整关系进行了实证研究,文章余下的部分安排如下:第二部分描述数据样本,第三部分给出Granger因果关系检验的结果;第四部分说明协整关系检验的结果,最后一部分总结本文的结论。

二、数据描述及单位根检验笔者选取了主要股票市场指数,道?琼斯指数(DOW),香港恒生指数(HENG)和中国股票市场上证综合指数(SZ)。

样本数据为2002年1月1日至2007年12月31日的日收盘数据,观察值个数1442。

笔者对这五个指数数据进行取对数和对数差分处理,用LDOW、LHENG、LSZ表示进行取对数处理以后的指数序列,用RDOW、RHENG、RSZ表示进行对数一阶差分处理以后的指数序列(收益率序列)。

笔者对股票对数指数及收益率序列进行单位根检验,确定各时间序列的单整阶数。

检验结果表明,在1%的显著性水平下,对数指数序列均不能拒绝原假设,即存在单位根。

上证、深证、道指、恒指

上证、深证、道指、恒指证综指即“上证综合指数”。

“上海证券综合指数”它是上海证券交易所编制的,以上海证券交易所挂牌上市的全部股票为计算范围,以发行量为权数综合.上证综指反映了上海证券交易市场的总体走势深证指数是指由深圳证券交易所编制的股价指数,该股票指数的计算方法基本与上证指数相同,其样本为所有在深圳证券交易所挂牌上市的股票,权数为股票的总股本。

由于以所有挂牌的上市公司为样本,其代表性非常广泛,且它与深圳股市的行情同步发布,它是股民和证券从业人员研判深圳股市股票价格变化趋势必不可少的参考依据。

Dow Jones Indexes道琼斯指数是一种算术平均股价指数。

道琼斯指数是世界上历史最为悠久的股票指数,它的全称为股票价格平均指数。

通常人们所说的道琼斯指数有可能是指道琼斯指数四组中的第一组道琼斯工业平均指数(Dow Jones Industrial Average)。

道琼斯指数,即道琼斯股票价格平均指数,是世界上最有影响、使用最广的股价指数。

它以在纽约证券交易所挂牌上市的一部分有代表性的公司股票作为编制对象,由四种股价平均指数构成,分别是:①以30家著名的工业公司股票为编制对象的道琼斯工业股价平均指数;②以20家著名的交通运输业公司股票为编制对象的道琼斯运输业股价平均指数;③以15家著名的公用事业公司股票为编制对象的道琼斯公用事业股价平均指数;④以上述三种股价平均指数所涉及的65家公司股票为编制对象的道琼斯股价综合平均指数。

在四种道琼斯股价指数中,以道琼斯工业股价平均指数最为著名,它被大众传媒广泛地报道,并作为道·琼斯指数的代表加以引用。

道琼斯指数由美国报业集团--道琼斯公司负责编制并发布,登载在其属下的《华尔街日报》上。

恒生指数,香港股市价格的重要指标,指数由若干只成份股(即蓝筹股)市值计算出来的,代表了香港交易所所有上市公司的12个月平均市值涵盖率的70%,恒生指数由恒生银行属下恒生指数有限公司负责计算及按季检讨,公布成份股调整。

《上证综合指数与其它金融市场指数间的相干性分析》范文

《上证综合指数与其它金融市场指数间的相干性分析》篇一一、引言金融市场指数作为衡量金融市场整体表现的重要指标,其相互之间的相干性分析对于投资者、金融机构以及政策制定者都具有重要的参考意义。

本文将重点分析上证综合指数与其它金融市场指数间的相干性,以期揭示不同市场间的联系与影响。

二、金融市场指数概述(一)上证综合指数上证综合指数作为中国股市的代表性指数,反映了上海证券交易所上市股票的整体表现。

其涵盖了上海证券交易所的大部分股票,具有较高的市场影响力。

(二)其他金融市场指数除了上证综合指数,还有许多其他金融市场指数,如道琼斯工业平均指数、纳斯达克综合指数、恒生指数等。

这些指数分别代表了不同国家和地区的股市表现,对于全球金融市场具有重要影响。

三、相干性分析方法(一)数据来源与处理本文采用历史数据,通过数据分析软件对上证综合指数及其他金融市场指数进行数据处理,包括数据清洗、缺失值处理、异常值剔除等。

(二)相干性分析方法本文采用相关性分析、协整分析、格兰杰因果检验等方法,对上证综合指数与其他金融市场指数的相干性进行分析。

其中,相关性分析用于衡量不同指数间的线性关系;协整分析用于检验不同指数间是否存在长期均衡关系;格兰杰因果检验则用于判断一个市场的变化是否是另一个市场变化的因果关系。

四、相干性分析结果(一)相关性分析结果通过相关性分析,我们发现上证综合指数与其他金融市场指数间存在一定的正相关关系。

这表明当某个市场上涨时,其他市场也可能随之上涨,反之亦然。

然而,不同市场间的相关性程度因国家、地区、市场环境等因素而异。

(二)协整分析结果协整分析结果表明,上证综合指数与其他部分金融市场指数之间存在长期均衡关系。

这意味着在长期内,这些市场间的价格波动具有一定的稳定性,相互之间存在相互制约和影响的关系。

(三)格兰杰因果检验结果格兰杰因果检验结果显示,不同市场间存在相互影响的因果关系。

例如,上证综合指数的变动可能是某些国际股市变动的格兰杰原因,而某些国际股市的变动也可能是上证综合指数变动的格兰杰原因。

全球历次股灾回顾

首先,让我们来回顾一下全球历史上有名的股市崩盘历史,1929年,美国股市在经济危机的冲击下,道琼斯指数从1929年10月21日的386点,疯狂跳水至198点,1个多月的跌幅高达48%,在经历短暂反弹后再度急转直下,从1930年5月到1932年11月,股市连续出现了6次暴跌,道琼斯指数跌至41点,跌幅高达90%。

1987年,美国股市再度遭遇毁灭性打击,10月19日一天之内,道琼斯工业股票平均指数下跌点,跌幅达%。

创下近半个世纪来的最大跌幅,随即,这场股灾如同瘟疫一般传导至美国以外的其他地区。

香港恒生指数当日下跌11%,创香港股市跌幅历史最高纪录,被迫采取停市四天的异常措施;日本日经指数在19和20两天下跌4446点,跌幅近17%;19日,英国金融时报指数下跌了11%;德国、等股市也大幅下跌。

与此相呼应,东京、悉尼、曼谷、新加坡、马尼拉的股市也出现大幅下跌。

1973年,香港股市遭遇股灾,恒生指数从1973年3月9日的点,大幅暴泻到1974年12月10日的点,历时共一年零九个月,跌幅高达%。

90年代初,日本股市遭遇历史上最为巨大的一次股灾,1989年12月31日,日经指数达到了辉煌的高点38915点,但是进入90年代,日本股市风云突变,股市出现跳水式崩跌。

到1990年10月份股指跌破20000点。

1992年4月1日日经平均指数跌破了17000点,日本股市陷入恐慌。

8月18日再降至14309点。

到此为止,股指比最高峰期下降了63%,上市股票时价总额由1989年底的630万亿日元降至299万亿日元,3年减少了331万亿日元,日本股市的泡沫宣告破灭。

90年代初日本股市的暴跌同样传导至相隔不远的台湾,从1990年2月台北股市的最高点12682点,到止跌的2485点,在8个月内跌掉了10000点,跌幅高达80%。

时至今日,台湾加权指数依然在8000点左右徘徊,再也没有回到之前的高点。

1997年5月,历史上最为严重的金融危机突袭东南亚,东南亚股市随后开始了跳水式集体暴跌,到1997年8月底,泰国、马来西亚、菲律宾、印度尼西亚、新加坡股指分别比上年下跌了%、35%、36%、%、%、%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

04下 1258

05上 998

05下 1181

06上 1642

06下 2847

07上 4131

07下 6124

08上 3376

08下 2012

09上 1600

09下 2300

10上 2600

10下 1100

11上 1300

11下 1500

12上 1300

12下 1500

13上 1600

13下 1800

年份 指数

84上 84下 85上 85下 86上 86下 87上 87下 88上 88下 89上 89下 90上 90下 91上 91下 92上 92下 93上 93下 94上 94下 95上 95下 96上 96下 10378 11543 12882 13083 17654 18759 24489 21522 27423 30074 32919 38913 32145 23954 23575 22508 15785 17254 19537 17309 20418 19718 14511 19882 22545 19391

02下

03上

03下

04上

04下

05上

05下

06上

06下

07上

07下

08上

08下

09上

09下

�

道琼斯指数完整历史数据(1896-2009)

年份 指数

84上 1126

84下 1204

85上 1332

85下 1550

86上 1885

86下 1908

87上 2418

87下 1950

88上 2121

88下 2182

89上 2458

89下 2732

90上 2878

90下 2692

91上 2943

91下 3163

30000

25000

20000

15000

10000

5000

0 86下 87上 87下 88上 88下 89上 89下 90上 90下 91上 91下 92上 92下 93上 93下 94上 94下 95上 95下 96上 96下 97上 97下 98上 98下

03上 1500

03下 1507

04上 1415

03上 8983

03下 9966

04上 10413

04下 10800

05上 10374

05下 10783

06上 11190

06下 12500

07上 13422

07下 13364

08上 11345

08下 8666

09上 8528

09下 9488

指数

98上

98下

99上

99下

20上

20下

01上

01下

02上

上海A股 年份 指数 90上 134 90下 131 91上 111 91下 293 92上 1430 92下 386 93Feb 1558 93下 839 94上 325 94Sep 1053 95上 577 95下 521 96上 801 96下 975 97上 1510 97下 1244 98上 1331 98下 1153 99上 1594 99下 1433 20上 1929 20下 2048 01上 2216 01下 1634 02上 1730 02下 1485

恒生指数历史数据1986-2010

年份 指数

84上

84下

85上

85下

86上

86下 2568

87上 3178

87下 2317

88上 2671

88下 2687

89上 2273

89下 2895

90上 3272

90下 3053

91上 3631

91下 4285

92上 6061

92下 5446

93上 7107

93下 94上 94下 95上 95下 96上 96下 11778 8640 8194 9192 9873 11002 13489

99下

20上

20下

01上

01下

02上

02下

03上

03下

04上

04下

05上

05下

06上

06下

07上

97上 7687

97下 7915

98上 9010

98下 9271

99上 10805

99下 11453

20上 10393

20下 10868

01上 10565

01下 10136

02上 9270

02下 8332

02下

03上

03下

04上

04下

05上

05下

06上

06下

07上

07下

08上

08下

09上

09下

97上 15181

97下 10831

98上 8547

98下 10117

99上 13687

99下 16772

20上 16142

20下 14864

01上 12966

01下 11431

02上 10615

02下 9298

92上 3319

92下 3321

93上 3518

93下 3775

94上 3667

94下 3833

95上 4550

95下 5095

96上 5657

96下 6549

指数 16000

14000

12000

10000

8000

6000

4000

2000

0 84上 84下 85上 85下 86上 86下 87上 87下 88上 88下 89上 89下 90上 90下 91上 91下 92上 92下 93上 93下 94上 94下 95上 95下 96上 96下 97上 97下

20下 13899

01上 12843

01下 10489

02上 10390

02下 8686

03上 9119

03下 10617

04上 11869

04下 11462

05上 11573

05下 16412

06上 15333

06下 17228

07上 18010

07下

08上

08下

指数

下

97上

97下

98上

98下

99上

03上 9594

03下 12529

04上 12199

04下 14184

05上 14281

05下 14959

06上 16170

06下 20049

07上 21997

07下 27437

08上 22237

08下 09上 09下 14377 18883 21654

系列2

99上

99下

20上

20下

01上

01下

02上

14上 2000

14下 2500

指数

03下

04上

04下

05上

05下

06上

06下

07上

07下

08上

08下

09上

09下

10上

10下

11上

11下

12上

12下

13上

13下

14上

14下

97上 20586

97下 14838

98上 15471

98下 13780

99上 17823

99下 18793

20上 17482

指数 45000

40000

35000

30000

25000

20000

15000

10000

5000

0 84上 84下 85上 85下 86上 86下 87上 87下 88上 88下 89上 89下 90上 90下 91上 91下 92上 92下 93上 93下 94上 94下 95上 95下 96上 96下

指数 7000

6000

5000

4000

3000

2000

10000 90上 90下 9 Nhomakorabea上 91下 92上 92下 93Feb 93下 94上 94Sep 95上 95下 96上 96下 97上 97下 98上 98下 99上 99下 20上 20下 01上 01下 02上 02下 03上 03

日经指数历史数据NP225