新版机动车销售统一发票票样

浙江省国家税务局关于使用新版机动车销售统一发票有关问题的补充通知

乐税智库文档财税法规策划 乐税网浙江省国家税务局关于使用新版机动车销售统一发票有关问题的补充通知【标 签】车辆购置税,机动车销售发票,填写规范【颁布单位】浙江省国家税务局【文 号】浙国税征﹝2006﹞32号【发文日期】2006-10-30【实施时间】2006-10-30【 有效性 】全文有效【税 种】车辆购置税各市、县国家税务局(不发宁波),省局直属税务分局:新版《机动车销售统一发票》及开票软件下发后,部分市县局反映在填开过程中存在一些问题,需要进一步明确,经与省公安厅交通管理部门协商,现将新版《机动车销售统一发票》(以下简称《机动车销售发票》)使用的有关问题补充通知如下:一、关于《机动车销售发票》遗失补开问题《机动车销售发票》遗失补开问题在浙国税征[2006]6号文件中规定,在备注栏内填写原发票代码和发票号码,并注明遗失朴开。

考虑到新版《机动车销售发票》设有备注栏,故不用填写。

二、车主缴纳车辆购置税后发生《机动车销售发幕》遗失和退票问题车主缴纳车辆购置税后.遗失《机动车销售发票》发票联和注册登记联,考虑到报税联留存在车购税征收单位,无法收回.又不能退税.由车购税征收单位出具证明(样式见附件1),凭该证明重开新版《机动车销售发票》。

车主缴纳车辆购置税后,公安交管部门在上牌前发生退票的,需收回发票联和注册登记联,报税联不能收回的,由车购税征收单位出具证明。

凭证明重开新版《机动车销售发票》,同时开具一份红字发票抵冲原发票。

三、关于《机动车销售发票》填开压线问题机动车零售单位或个人在填开《机动车销售发票》时应做到认真规范,发现填开发票移格的.不管误差多少.应及时作废重开(整份完整保存),考虑到《机动车销售发票》联次较多,发票联、报税联不压线,但注册登记联压线,因疏忽未能及时发现,范围不大误差在0.5cm以内的,内容与实际相符。

应视同规范发票予以确认。

使用税控功能后,总局文件中明确的税控码及10项加密参数苞欲放填开内容要保证打印在相关栏目正中,不得压格或出格。

交通发票模板

规格型号

单位 张 张

数量 1 1

密 60>3350<2<55*-*2+<0<3+-5*>8

码 3467*5<*30081/1228582/7197+ 456/745/64>2*858*-458<167-*

区 5*>*3697*5<*30081/12285<-73

单价

金额

税率

税额

21.90

21.90 *

15711409652 20210801--20210831 应付:22.30 实付:2 备 2.30 ,boss发票流水号:3965248541 注

收款人:北京移动

复核:北京移动

开票人: 北京移动手厅

销售方:(章)

机器编号: 661619993606

名

称: 马睿

购

纳税人识别号:

买

地 址、电 话:

方

开户行及账号:

货物或应税劳务、服务名称 *电信服务*增值费 *电信服务*语音通信费

全

北京增值税国 统一电发票子监制普通发票

国 家税 务总局 北 京市 税 务 局

章

发票代码:011002000711 发票号码:42018994 开票日期: 2021 年09 月08日 校 验 码:60253 60174 12059 22314

*

0.40

0.40 *

*

合

计

Hale Waihona Puke 价税合计(大写)贰拾贰圆叁角零分

¥22.30

*

(小写)¥22.30

名

称: 中国移动通信集团北京有限公司

销

售 纳税人识别号: 91110000722611700L

机动车、二手车交易的发票使用【税务实务】

只分享有价值的会计实操经验,用有限的时间去学习更多的知识!

机动车、二手车交易的发票使用【税务实务】

关于机动车销售和二手车转让、过户和销售开具怎样的发票常让人有所疑惑。

看似简单的问题,其实里面还是有许多的情况区别。

一、机动车零售的发票使用

1.使用票种

从事机动车零售业务的单位和个人,在销售机动车(不包括销售旧机动车)收取款项时,开具机动车销售统一发票。

税控机动车销售统一发票属于增值税一般计税方法中准予抵扣的扣税凭证之一。

增值税一般纳税人购买机动车可以据此通过专用数据采集认证系统申报抵扣进项税额。

2.发票联次

机动车销售统一发票为电脑六联式发票:第一联为发票联,是购货单位付款凭证;第二联为抵扣联,是购货单位扣税凭证;第三联为报税联,车购税征收单位留存;第四联为注册登记联,车辆登记单位留存;第五联为记账联,销货单位记账凭证;第六联为存根联,销货单位留存。

3.盖章要求

开具时应使用机动车销售统一发票税控系统。

在盖章中需要注意的,该票有特殊规定,抵扣联和报税联不得加盖印章,注册登记联一律加盖开票单位印章。

4.开具的特殊要求

“完税凭证号码”栏内打印代开机动车销售统一发票时对应开具的增值

税完税证号码,自开机动车销售统一发票时此栏为空。

纳税人销售免征增值税的机动车,通过机动车销售统一发票税控系统开具时应在机动车销售统一发票“增值税税率或征收率”栏选填“0”,机动车销售统一发票。

机动车统一发票标识

机动车统一发票标识

【实用版】

目录

1.机动车统一发票标识的背景和意义

2.机动车统一发票标识的具体内容

3.机动车统一发票标识的实施情况

4.机动车统一发票标识对社会的影响

正文

【提纲】

1.机动车统一发票标识的背景和意义

近年来,随着我国经济的快速发展,机动车保有量持续增长,机动车交易市场日益活跃。

为了加强机动车交易税收管理,规范机动车发票使用,国家税务总局决定自 2021 年 5 月 1 日起,全国范围内实施机动车统一发票标识。

这一举措对于提升税收征管效率,保障消费者权益,促进机动车交易市场健康发展具有重要意义。

2.机动车统一发票标识的具体内容

机动车统一发票标识包括以下内容:发票名称为“机动车销售统一发票”,发票代码为 12 位,发票号码为 8 位。

同时,发票左上角印有国家税务总局监制章,右下角印有发票专用章。

发票上的信息包括购车人信息、车辆信息、销售商信息、购车金额等,以便于税收征管部门进行管理和核查。

3.机动车统一发票标识的实施情况

自 2021 年 5 月 1 日起,全国范围内正式实施机动车统一发票标识。

各级税务部门要加强对机动车统一发票的印制、发放、使用等方面的管理,确保新政策顺利实施。

同时,广大消费者在购买机动车时,也需要

注意检查发票的标识是否齐全,以维护自身权益。

4.机动车统一发票标识对社会的影响

机动车统一发票标识的实施,有助于提高税收征管效率,防止虚假发票、偷逃税款等行为,从而保障国家税收利益。

此外,统一发票标识有助于保护消费者权益,消费者在购买机动车时可以通过检查发票标识,判断发票的真伪,避免购买到问题车。

常见的发票种类及图样

常见的发票种类及图样一、目前增值税发票主要包括以下四个票种增值税专用发票:是增值税一般纳税人销售货物或者提供应税劳务开具的发票,是购买方支付增值税额并可按照增值税有关规定据以抵扣增值税进项税额的凭证。

专用发票的基本联次为三联:发票联、抵扣联和记账联。

发票联,作为购买方核算采购成本和增值税进项税额的记账凭证;抵扣联,作为购买方报送主管税务机关认证和留存备查的凭证;记账联,作为销售方核算销售收入和增值税销项税额的记账凭证。

发票规格为240mm×140mm 。

增值税普通发票(含电子普通发票、卷式发票):是增值税纳税人销售货物或者提供应税劳务、服务时,通过增值税税控系统开具的普通发票。

增值税普通发票分为二联票和五联票,第一联:记账联,销货方记账凭证;第二联:发票联,购货方扣税凭证;第三联至第五联由发票使用单位自行安排使用。

发票规格为240mm×140mm。

增值税普通发票(卷票)为定长发票。

发票宽度有76mm、57mm两种,长度固定为177.8mm。

发票基本联次为一联,即“发票联”。

发票印制的基本内容包括:发票名称、发票监制章、发票联、发票代码、发票号码、黑标定位符和二维码等。

发票印制二维码中包含发票代码和发票号码信息,用于发票查验时的快速扫描录入。

机动车销售统一发票:凡从事机动车零售业务的单位和个人,从2006年8月1日起,在销售机动车(不包括销售旧机动车)收取款项时开具的发票。

机动车销售统一发票为电脑六联式发票。

即第一联发票联(购货单位付款凭证),第二联抵扣联(购货单位扣税凭证),第三联报税联(车购税征收单位留存),第四联注册登记联(车辆登记单位留存),第五联记账联(销货单位记账凭证),第六联存根联(销货单位留存)。

第一联印色为棕色,第二联印色为绿色,第三联印色为紫色,第四联印色为蓝色,第五联印色为红色,第六联印色为黑色。

发票代码、发票号码印色为黑色。

发票规格为241mm×177mm 。

15种最新版本发票样式

特别建议:各单位收集下列15种最新版本发票样式!自己

整理过程就是学习的过程!

1.增值税专用发票(三联版、六联版)

2.增值税普通发票(折叠票)(二联版、五联版)(发票代码调整为12位)

3.增值税电子普通发票(票面有税额的收费公路通行费增值税电子普通发票属于增值税抵扣凭证)

4.增值税普通发票(卷票)

5.机动车销售统一发票

6.通用机打发票(千元版、万元版)

7.二手车销售统一发票(自2018年4月1日起,二手车销售统一发票纳入增值税发票管理新系统)

8.通用定额发票

9.通用手工发票(各省市已逐步取消了,比如北京等地区)

10.出租车发票

11.景点等门票(加盖全国统一的发票监制章和发票专用章的门票才属于发票)

12.火车票

13.火车票退票费报销凭证(铁路部门自制的)

14.航空运输电子客票行程单(民航总局官网查询真伪,机票退票费正常发票开具)

15.来自税务机关或者扣缴义务人取得的解缴税款的完税凭证(不属于发票分类,但实务中可当做发票凭证,其是指:从境外单位或者个人购进服务、无形资产或者不动产需要代扣代缴增值税情形取得的完税凭证)。

机动车销售开票流程

机动车销售开票流程开具流程及注意事项2021年7月1日起,《机动车发票使用办法》正式施行!在实际开票过程中,如何开具机动车销售统一发票?开具过程中要注意什么?快一起来学习吧!01开具机动车销售统一发票操作路径1、登录开票软件,点击【发票管理/发票填开】,选择“机动车销售统一发票填开”。

进入发票填开界面2、填写“纳税人识别号”:选填。

如购方需抵扣增值税,必须填写购方的统一社会信用代码或纳税人识别号。

3、填写“车辆类型”、“厂牌型号”、“产地”:必填。

可预先在车辆编码内添加并保存相关信息,开票时选择。

也可在开票时手动填写,若车辆编码表内未保存过相关信息,会提示添加,添加时请确认“车辆类型”和“税收分类编码”正确选择。

4、填写“车辆识别代号/车架号码”:必填。

点击该栏次,弹出“车辆联网查询”对话框。

5、“小写”栏填写金额:必填。

这里填写含税总金额。

6、选择税率:在“增值税税率或征收率”一栏,根据实际情况选择对应的税率(或征收率)。

7、打印:核对票面信息无误后,点击右上角的“打印”按钮,票面信息自动保存,并弹出打印选项:点击“预览”可查看打印效果;点击“打印”即将打印内容发送至打印机开始打印;点击“不打印”即退出。

这样一张机动车销售统一发票就开具成功啦!02注意事项注意啦!1、销售不属于机动车的其他商品不应开具机动车发票。

2、开具机动车销售统一发票。

应遵循“一车一票”原则开具,即一辆机动车只能开具一张机动车销售统一发票,一张机动车销售统一发票只能填写一辆机动车的车辆识别代号/车架号。

3、2021年5月1日将启用新版机动车销售统一发票,发票版面略有调整。

一是将原"购买方名称及身份证号码/组织机构代码"栏调整为"购买方名称"栏。

该栏应根据消费者的身份打印消费者的单位名称或个人姓名。

二是将原"纳税人识别号"栏调整为"纳税人识别号/统一社会信用代码/身份证明号码";如消费者需要抵扣增值税,则该栏必须填写消费者的统一社会信用代码或纳税人识别号,若消费者为个人则可填写个人身份证明号码。

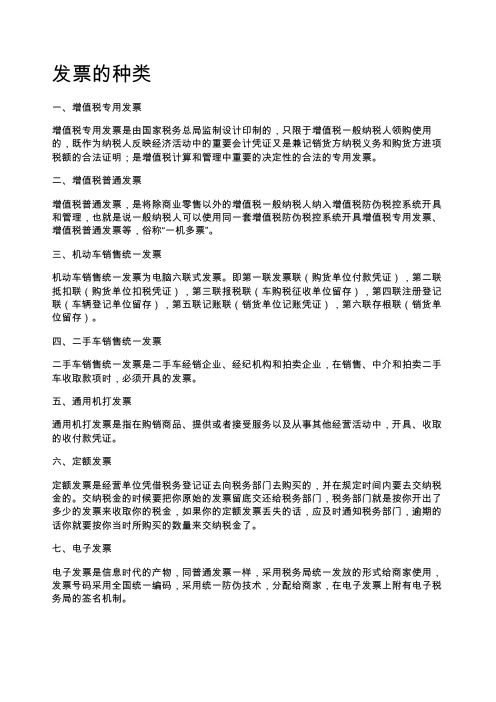

发票的种类

发票的种类一、增值税专用发票增值税专用发票是由国家税务总局监制设计印制的,只限于增值税一般纳税人领购使用的,既作为纳税人反映经济活动中的重要会计凭证又是兼记销货方纳税义务和购货方进项税额的合法证明;是增值税计算和管理中重要的决定性的合法的专用发票。

二、增值税普通发票增值税普通发票,是将除商业零售以外的增值税一般纳税人纳入增值税防伪税控系统开具和管理,也就是说一般纳税人可以使用同一套增值税防伪税控系统开具增值税专用发票、增值税普通发票等,俗称“一机多票”。

三、机动车销售统一发票机动车销售统一发票为电脑六联式发票。

即第一联发票联(购货单位付款凭证),第二联抵扣联(购货单位扣税凭证),第三联报税联(车购税征收单位留存),第四联注册登记联(车辆登记单位留存),第五联记账联(销货单位记账凭证),第六联存根联(销货单位留存)。

四、二手车销售统一发票二手车销售统一发票是二手车经销企业、经纪机构和拍卖企业,在销售、中介和拍卖二手车收取款项时,必须开具的发票。

五、通用机打发票通用机打发票是指在购销商品、提供或者接受服务以及从事其他经营活动中,开具、收取的收付款凭证。

六、定额发票定额发票是经营单位凭借税务登记证去向税务部门去购买的,并在规定时间内要去交纳税金的。

交纳税金的时候要把你原始的发票留底交还给税务部门,税务部门就是按你开出了多少的发票来收取你的税金,如果你的定额发票丢失的话,应及时通知税务部门,逾期的话你就要按你当时所购买的数量来交纳税金了。

七、电子发票电子发票是信息时代的产物,同普通发票一样,采用税务局统一发放的形式给商家使用,发票号码采用全国统一编码,采用统一防伪技术,分配给商家,在电子发票上附有电子税务局的签名机制。

安徽省国税系统新版普通发票目录

205

安徽省国家税务局通用机打发票

无金额限制

241*177.8

三

份

1

压感纸

适用于销售货物、受托加工、提供修理修配劳务以及废旧物资收购业务使用

机打式

206

安徽省国家税务局通用机打发票

无金额限制

210*297

三

份

1

压感纸

适用于出口商品业务使用

机打式

207

二手车销售统一发票

无金额限制

241*178

五

千元版

215*101.6

三

本

25

压感纸

适用于不具备使用计算机条件的个体工商户销售货物使用

有奖式

201

安徽省国家税务局通用机打发票

无金额限制

190*101.6

三

份

1

压感纸

适用于销售货物、受托加工、提供修理修配劳务以及废旧物资收购业务使用

机打式

202

安徽省国家税务局通用机打发票

无金额限制

190*101.6

卷式

303

安徽省国家税务局通用机打发票

无金额限制

57*127

一

卷

200

双胶纸

适用于商品销售业务使用

卷式

304

安徽省国家税务局通用机打发票

无金额限制

76*177

一

卷

200

双胶纸

适用于银行代收费业务使用

卷式

千元版

190*105

三

本

25

压感纸

适用于不具备使用计算机条件的个体工商户销售货物、受托加工、提供修理修配劳务以及废旧物资收购业务使用

手填式

103

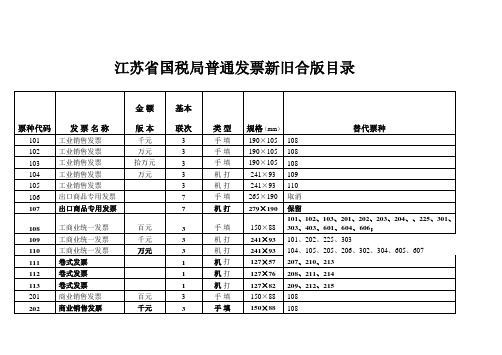

江苏省国税局普通发票新旧合版目录

商业销售卷式发票

1

机打

177×76

112

215

商业销售卷式发票

1

机打

177×82

113

216

定额发票

壹 元

2

手填

150×88

保留

217

定额发票

伍 元

2

手填

150×88

保留

218

定额发票

拾 元

2

手填

150×88

保留

219

定额发票

伍拾元

2

手填

150×88

保留

220

定额发票

壹佰元

2

手填

150×88

保留

413

其他农业产品收购发票

千元

3

手填

190×105

430

414

其他农业产品收购发票

百元

4

手填

190×105

取消

415

其他农业产品收购发票

千元

4

手填

190×105

取消

416

其他农业产品收购发票

千元

4

机打

241×93

431

417

废旧物资收购发票

千元

4

手填

190*105

423

418

废旧物资收购发票

千元

4

机打

百元

4

机打

241×93

402

425

废旧物资收购发票

千元

4

机打

241×93

418

426

废旧物资销售发票

万元

4

机打

241×93

404