《财务报表分析》第二章 财务报表阅读与初步分析

《财务报表分析实务》教案 项目1--4 阅读财务报表--分析营运能力

课堂教学安排课堂教学安排课堂教学安排课堂教学安排课堂教学安排课堂教学安排课堂教学安排课堂教学安排告诉学生长期偿债能力主要表现为还本能力和付息能力。

而影响长期偿债能力的因素主要有资本结构和获利能力。

再提问:“资本结构的含义?盈利能力与长期偿债能力的关系?”资本结构是指企业各种长期筹资来源的构成与比例。

长期偿债能力与盈利能力密切相关,盈利能力越强,长期偿债能力越强。

三、引出评价长期偿债能力的有关指标:报表分析者通常习惯用负债比上资产或者所有者权益的某些项目,再将该比率与行业标准、与企业历史进行比较。

其中常用的比率有利息保障倍数、资产负债率、产权比率和有形净值债务率四、介绍以上相关指标的相关公式:让学生阅读书本,在黑板上写出有关评价长期偿债能力的指标。

1、利息保障倍数:利息保障倍数=(利息费用+税前利润)/利息费用利息保障倍数的大小是偿还长期负债的保障,一般认为利息保障倍数越大,企业的长期偿债能力就越强。

给出有关公司的资料,让学生计算该公司的利息保障倍数,并对其长期偿债能力进行简短的评价。

通过分析案例,指出该指标的弊端:由于该指标是往往有较显著的波动性,所以为了考核企业偿付能力的稳定性,一般至少要计算5年或者5年以上的利息保障倍数。

甚至以5年中最低数值为依据。

2、资产负债率:资产负债率是指全部负债与全部资产的比率,其计算公式为资产负债率=负债总额/资产总额给出有关公司的资料,让学生计算该公司的资产负债率,并对其长期偿债能力进行简短的评价。

通过分析案例,对该指标进行分析:各利益主体因不同的利益驱动而从不同角度评价资产负债率。

五、布置家庭作业:计算相关比率,预习产权比率。

教师:启发学生思考问题。

学生:对老师的分析提出问题进行思考和讨论。

教师:提问,引出新课,指导学生阅读,讲授新课。

学生:思考、阅读并回答老师的提问。

教师:布置课堂练习。

学生:根据所学知识完成课堂教学安排课堂教学安排课堂教学安排一、复习所学内容1. 长期偿债能力的含义告诉学生长期偿债能力是指企业对债务的承担能力和对偿还债务的保障能力。

07春财务报表分析期末复习应考指南

07春《财务报表分析》期末复习应考指南第一部分课程考核的有关说明一、考核对象本课程考核对象为电大开放教育试点会计学专业(本科)的学生。

二、考核方式本课程采用形成性考核和终结性考核相结合的方式。

形成性考核形式为平时作业,占总成绩的20%;期末考试形式为闭卷笔试,占总成绩的80%。

三、命题依据本课程的命题依据是中央广播电视大学财务报表分析课程教学大纲、文字教材(《财务报表分析》,曹冈主编,中央广播电视大学出版社出版)和电大考核说明。

四、考试要求本课程是为培养会计学专业学生基本理论知识和应用能力而设置的一门专业课。

要求学生在学完本课程后,能够牢固掌握本课程的基本知识、基本理论、主要业务技能。

因此,本课程终结性考核着重对基本知识、基本理论、主要业务技能的考察。

在各章的考核要求中,有关内容按“了解、一般掌握、重点掌握”三个层次要求。

五、命题原则1.本课程的考试命题在教学大纲规定的教学目的、教学要求、教学内容和文字主教材范围之内。

2.期末考试命题的覆盖面在突出课程学习重点的前提下,尽可能广一些。

3.试卷将尽可能兼顾各个能力层次。

在一份试卷中,各层次题目所占分数比例大致为:了解10%左右;一般掌握30%左右;重点掌握60%左右。

4.试卷要合理安排题目的难易程度。

题目的难易程度分为:易、中、难三个等级。

在一份试卷中,各个等级所占的分数比例大致为:易30%、中40%、难30%。

六、试题类型及其结构1.单项选择和多项选择题:运用所学基本概念、原理、方法等基本知识,对备选答案作出正确选择。

前者是在列出的被选答案中选出一个正确答案;后者是在给出的备选答案中选出两个或两个以上正确答案。

此类型题占全部试题的30%。

其中,单选15分左右,多选15分左右。

2.判断题:考核学生对基本概念、理论、方法等的掌握的牢靠程度。

此类题占全部试题的10%左右。

3.简答题:考核学生对基本概念、理论、原则、规律的识记和掌握程度,以及学生对重要问题的分析和理解能力。

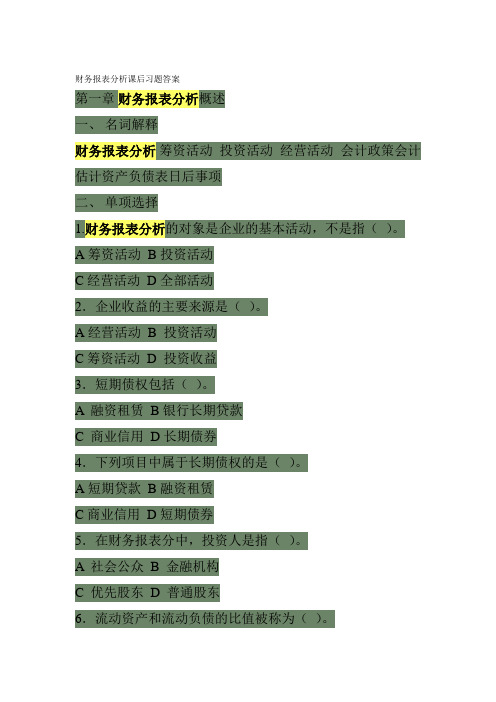

财务报表分析课后习题答案

财务报表分析课后习题答案第一章财务报表分析概述一、名词解释财务报表分析筹资活动投资活动经营活动会计政策会计估计资产负债表日后事项二、单项选择1.财务报表分析的对象是企业的基本活动,不是指()。

A筹资活动B投资活动C经营活动D全部活动2.企业收益的主要来源是()。

A经营活动B 投资活动C筹资活动D 投资收益3.短期债权包括()。

A 融资租赁B银行长期贷款C 商业信用D长期债券4.下列项目中属于长期债权的是()。

A短期贷款B融资租赁C商业信用D短期债券5.在财务报表分中,投资人是指()。

A 社会公众B 金融机构C 优先股东D 普通股东6.流动资产和流动负债的比值被称为()。

A流动比率B 速动比率C营运比率D资产负债比率7.资产负债表的附表是()。

A利润分配表B分部报表C财务报表附注D应交增值税明细表。

8.利润表反映企业的()。

A财务状况B经营成果C财务状况变动D现金流动9.我国会计规范体系的最高层次是()。

A企业会计制度B企业会计准则C会计法D会计基础工作规范10.注册会计师对财务报表的()。

A公允性B真实性C正确性D完整性三、多项选择1.财务报表分析具有广泛的用途,一般包括()。

A.寻找投资对象和兼并对象B.预测企业未来的财务状况C.预测企业未来的经营成果D. 评价公司管理业绩和企业决策E.判断投资、筹资和经营活动的成效2.分析可以分为()等四种。

A 定性分析B定量分析C因果分析D系统分析E以上几种都包括3.财务报表分析的主体是()。

A 债权人B 投资人C 经理人员D 审计师E 职工和工会4.作为财务报表分析主体的政府机构,包括()。

A税务部门B国有企业的管理部门C证券管理机构D会计监管机构E社会保障部门5.财务报表分析的原则可以概括为()。

A目的明确原则B动态分析原则C系统分析原则D成本效益原则E实事求是原则6.在财务报表附注中应披露的会计政策有()。

A坏账的数额B收入确认的原则C 所得税的处理方法D存货的计价方法E固定资产的使用年限7.在财务报表附注中应披露的会计政策有()。

财务报表分析各章选择题复习资料

《财务报表分析》期末复习综合练习第一章财务报表分析概述一、单项选择1.财务报表分析的对象是企业的基本活动,不是指()。

A筹资活动B投资活动C经营活动D全部活动2.企业收益的主要来源是()。

A经营活动 B 投资活动C筹资活动 D 投资收益3.短期债权包括()。

A 融资租赁B银行长期贷款C 商业信用D长期债券4.下列项目中属于长期债权的是()。

A短期贷款B融资租赁C商业信用D短期债券5.在财务报表分中,投资人是指()。

A 社会公众B 金融机构C 优先股东D 普通股东6.流动资产和流动负债的比值被称为()。

A流动比率 B 速动比率C营运比率D资产负债比率7.资产负债表的附表是()。

A利润分配表 B分部报表 C财务报表附注 D应交增值税明细表。

8.利润表反映企业的()。

A财务状况B经营成果C财务状况变动D现金流动9.我国会计规范体系的最高层次是()。

A企业会计制度B企业会计准则C会计法D会计基础工作规范10.注册会计师对财务报表的()。

A公允性B真实性C正确性D完整性三、多项选择1.财务报表分析具有广泛的用途,一般包括()。

A.寻找投资对象和兼并对象B.预测企业未来的财务状况C.预测企业未来的经营成果D. 评价公司管理业绩和企业决策落千丈E.判断投资、筹资和经营活动的成效2.分析可以分为()等四种。

A 定性分析B定量分析C因果分析D系统分析E以上几种都包括3.财务报表分析的主体是()。

A 债权人B 投资人C 经理人员D 审计师E 职工和工会4.作为财务报表分析主体的政府机构,包括()。

A税务部门 B国有企业的管理部门 C证券管理机构 D会计监管机构 E社会保障部门5.财务报表分析的原则可以概括为()。

A目的明确原则 B动态分析原则 C系统分析原则 D成本效益原则 E实事求是原则6.在财务报表附注中应披露的会计政策有()。

A坏账的数额B收入确认的原则 C 所得税的处理方法D存货的计价方法E固定资产的使用年限7.在财务报表附注中应披露的会计政策有()。

财务报表的阅读与分析

主要反映企业在某一 特定日期(月末、季末、 年末)财务状况的报表。

资产负债表

资产负债表

平衡关系:资产总额=负债+所有 者权益

排列顺序:资产与负债按流动性排 列

所有者权益按固定性排列

资产负债表-资产类

流动资产的-货币资金:

包括:现金、银行存款、外币存 款、其他货币资金等。

特点:流动性强、变化幅度大。 作用:反映资金支付、周转能力

项目

一、主营业务收入

主营业务成本

营业税金及附加 二、主营业务利润 加:其他业务利润 减:营业费用

管理费用 财务费用 三、营业利润

2002年 实现指标 2618

1001

146 1470 102 166 942 9 455

占各项比例% 100

38.3

5.57 56.2 3.89 6.34 36 0.3 17.4

营业外支出: 与经营无关的各项支出。如:固定资产 盘亏处理净损失、罚款支出、捐赠支出。

营业外收入: 主营业务以外的其他收入。如:包装物 出租收入、代购代销收入。

各项目包含的内容

利润总额: 指 企业在一定会计期间的经营成果、

或者说所实现的利润在 没有减除所得税 前的利润,如果扣除应上交税金后为净 利润 =所有权益表中的本年若不分配时的利润 额

某公司2004年计划数据如下:

1)市场租金计划收入

11,600万

2)经营销售回款计划

20,000万

3)处理长期资产收回现金净额

800万

4)其他与经营活动有关的现金流入为

300万

5)计划对资产进行改造需要资金

500万

6)企业提取折旧及无形资产摊销为

2800万

7) 企业税前净利润

(完整版)财务报表分析(电子版教材精华)

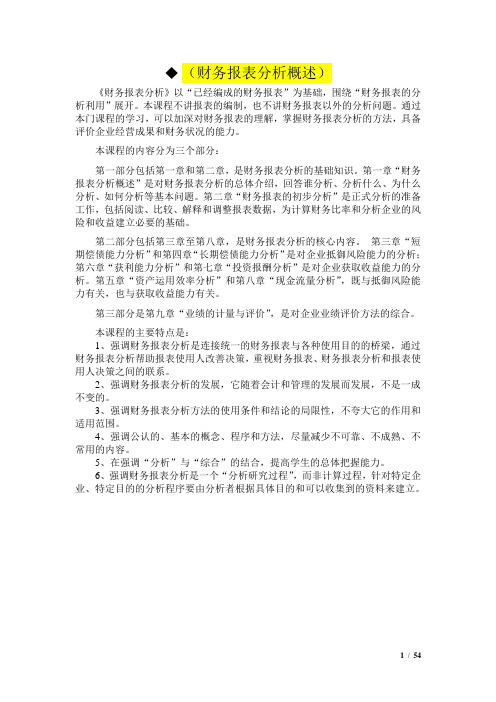

(财务报表分析概述)《财务报表分析》以“已经编成的财务报表”为基础,围绕“财务报表的分析利用”展开。

本课程不讲报表的编制,也不讲财务报表以外的分析问题。

通过本门课程的学习,可以加深对财务报表的理解,掌握财务报表分析的方法,具备评价企业经营成果和财务状况的能力。

本课程的内容分为三个部分:第一部分包括第一章和第二章,是财务报表分析的基础知识。

第一章“财务报表分析概述”是对财务报表分析的总体介绍,回答谁分析、分析什么、为什么分析、如何分析等基本问题。

第二章“财务报表的初步分析”是正式分析的准备工作,包括阅读、比较、解释和调整报表数据,为计算财务比率和分析企业的风险和收益建立必要的基础。

第二部分包括第三章至第八章,是财务报表分析的核心内容。

第三章“短期偿债能力分析”和第四章“长期偿债能力分析”是对企业抵御风险能力的分析;第六章“获利能力分析”和第七章“投资报酬分析”是对企业获取收益能力的分析。

第五章“资产运用效率分析”和第八章“现金流量分析”,既与抵御风险能力有关,也与获取收益能力有关。

第三部分是第九章“业绩的计量与评价”,是对企业业绩评价方法的综合。

本课程的主要特点是:1、强调财务报表分析是连接统一的财务报表与各种使用目的的桥梁,通过财务报表分析帮助报表使用人改善决策,重视财务报表、财务报表分析和报表使用人决策之间的联系。

2、强调财务报表分析的发展,它随着会计和管理的发展而发展,不是一成不变的。

3、强调财务报表分析方法的使用条件和结论的局限性,不夸大它的作用和适用范围。

4、强调公认的、基本的概念、程序和方法,尽量减少不可靠、不成熟、不常用的内容。

5、在强调“分析”与“综合”的结合,提高学生的总体把握能力。

6、强调财务报表分析是一个“分析研究过程”,而非计算过程,针对特定企业、特定目的的分析程序要由分析者根据具体目的和可以收集到的资料来建立。

第一章财务报表分析概述➢学习要求:(1)了解财务报表分析有哪些需求者,以及他们分别需要哪些信息;(2)了解财务报表分析的主要内容、主要原则、使用资料的范围;(3)一般掌握财务报表分析的一般步骤;(4)一般掌握财务报表分析及其在企业决策中的重要性;(5)一般掌握财务报表附注和决策的相关性;(6)重点掌握财务报表分析的方法。

财务报表的阅读与分析

资产造假

资产溢价转让,提高当期收益 以不良实物资产对外投资(高估其价值) 调节股权投资比例 折旧年限和费用摊销年限的调节 各种准备的提取和冲销 账外账、假账

税收造假

内部转移价格规避增值税等。 降低利润、规避所得税等 账外账、假账

成本造假

不同成本费用项目之间的分类变化 变通广告费与商标使用费 利息费用 虚拟费用(工资、咨询费用等) 账外账、假账

注意事项

财务比率分析的不足(1)历史成本计量属性,来反映物价变动 不太适合同行业之间比较一会计估计、方法 大量的重要信息未包括在财务报表内。 是暂时的信息 返回

余海宗

八、年报的阅读

04

(一)资产负债表的阅读

01

项目的阅读

02

看财务实力

03

看财务结构

04

看偿债能力

05

看营运能力

(二)利润表的阅读

(三)财务情况说明书书

财务情况说明书至少应当对下列情况作出说明: 企业生产经营的基本情况; 利润实现和分配情况; 资金增减和周转情况; 对企业财务状况、经营成果和现金流量有重大影响的其他事项。 返回

关联交易分析

财务报表的阅读与分析

关联交易的涵义

关联方:在财务和经营决策中,如果一方有能力控制另一方或对另一方施加重大影响,它们之间则被视为关联方。 控制——母公司和子公司 共同控制——合营企业 重大影响——联营企业 关联方交易:在关联方之间转移资源或义务的事项而不论是否收取价款。

4.现金流量的比率分析

偿债能力分析 现金比率=现金/流动负债 经营活动净现金比率=经营活动净现金流量/流动负债 经营活动净现金比率=经营活动净现金流量/负债总额 到期债务本息偿付比率=经营活动净现金流量/(本期到期债务+现金利息支出)

财务报表阅读与分析

分设依企业性质、人员配备和工作重点 而定,没有固定模式。

财务管理在企业管理中的地位

财务界认为:财务管理中心论 现实表现不尽一致: A营销管理;B科研开发;C人力资源 财务在企业没有引起足够的重视,财务

的地位急待加强

二、财务报表在经理理财中的

一、企业财务是什么(1)

企业财务不仅是财务人员的财务

企业财务管理水平首先决定于企业一把 手的理财能力,而不仅仅是靠企业财务 部门或财务负责人的工作状况

企业财务是什么(2)

企业财务不仅是企业内的财务

企业财务管理的基本议题是商品经营与 资本经营的统一,而不仅仅是简单的财 务收支问题。

不能仅仅着眼于企业内部,必须关注政 府经济政策走势、商品市场、金融市场、 产权市场的动态。

2 摸情况

在阅读财务报告前,对企业近期或近几年的内 外部环境及经营管理、组织机构等概况有一个 基本的了解,是非常必要的,这对于正确理解 财务报告内容有直接的关系。首先是会计报表 编制期的外部政治、经济环境情况,包括国家 的、地区的政治经济形势变化发展情况及对本 企业的影响;国家或地方的经济政策的变化情 况等。其次是企业内部经营管理、组织机构、 基础管理工作等情况对企业财务状况及经营成 果的影响等。最后还要阅读注册会计师或审计 部门对财务报行所作的审计报告。以便对企业 财务报告本身的真实性、准确性等有所了解。

损益表Байду номын сангаас结构与阅读

(一) 损益表的结构 损益表是指反映企业一定时期(月份、季度、年

度的经营成果的会计报表。所谓经营成果是指 一个企业在一定时期的营业收入和营业利润以 及经过配比而计算出来的净收益,它说明企业 在某一时期的净收益数额及其形成情况,据以 分析企业的经济效益及盈利能力,评价企业的 经营管理绩效。

如何阅读和理解财务报表

如何阅读和理解财务报表财务报表是公司财务状况的重要展示,对于投资者和经理人来说具有重要的参考价值。

然而,理解财务报表并不是一件容易的事情,需要一定的财务知识和技巧。

本篇文章将介绍如何阅读和理解财务报表,帮助读者更好地分析和评估企业的财务状况。

一、财务报表的基本组成财务报表通常由资产负债表、利润表、现金流量表和股东权益变动表等组成。

资产负债表显示公司在特定日期的资产、负债和所有者权益的情况;利润表显示公司在特定期间的收入、费用和盈余情况;现金流量表显示公司在特定期间的现金流入和流出情况;股东权益变动表显示公司在特定期间内股东权益的变动情况。

二、阅读资产负债表资产负债表是了解公司财务状况的重要工具。

在阅读资产负债表时,可以从以下几个方面进行分析:1. 资产结构分析:查看不同类别的资产比例,了解公司的资产结构。

常见的资产类别包括流动资产、固定资产和无形资产等。

2. 负债结构分析:查看不同类别的负债比例,了解公司的负债结构。

常见的负债类别包括流动负债和长期负债等。

3. 所有者权益分析:查看所有者权益占总资产的比例,了解公司的偿债能力和财务稳定性。

三、阅读利润表利润表是评估公司盈利能力的关键指标。

在阅读利润表时,可以从以下几个方面进行分析:1. 收入分析:查看公司的收入来源和收入规模,了解公司的主要业务和市场表现。

2. 费用分析:分析公司的各项费用,包括销售费用、管理费用和财务费用等,判断公司的成本控制能力。

3. 盈余分析:计算公司的盈余比例和盈利增长率,了解公司的盈利能力和发展前景。

四、阅读现金流量表现金流量表反映了公司经营活动、投资活动和筹资活动的现金流动情况。

在阅读现金流量表时,可以从以下几个方面进行分析:1. 经营活动现金流量分析:了解公司的经营活动是否产生了足够的现金流入,以及经营活动现金流量的稳定性。

2. 投资活动现金流量分析:分析公司的投资活动是否合理,以及投资活动对现金流量的影响。

3. 筹资活动现金流量分析:查看公司的筹资活动,包括股权融资和债务融资等,了解公司的筹资状况。

《财务报表分析》教学设计方案

《财务报表分析》教学设计方案一、课程基本说明《财务报表分析》是中央广播电视大学开放教育试点会计学专业(本科)的一门必修课程,实行全国统一考试。

本课程是为进一步提高学生会计理论水平和应用能力而设置的一门专业课,课内学时72,4学分,一学期开设。

本课程以“已经编成的财务报表”为基础,围绕“财务报表的分析利用”展开。

本课程不讲报表的编制,以便和《财务会计》分清界限;也不讲财务报表以外的分析问题,以便和《企业财务管理》等其他课程分清界限。

财务报表分析作为管理的分析工具可以广泛用于财务管理、投资管理和企业管理,但本门课程的重点是方法和能力的培养,而非各项管理本身。

学习本课程的目的是:加深对财务报表的理解,掌握运用财务报表分析和评价企业经营成果和财务状况的方法,基本具备通过财务报表评价过去和预测未来的能力,以及帮助利益关系集团改善决策的能力。

本课程的先修课有《高级财务管理》、《高级财务会计》和《管理学基础》等。

二、课程内容体系及教学要求《财务报表分析》是一门理论性与实践性较强的课程,要求学生在理解财务报表分析的基本理论、基本内容和基本方法的基础上,熟练掌握财务报表分析的基本核算与分析方法,要达到这一教学要求,除学生自学外,面授辅导课是一个重要的教学环节。

辅导老师要根据教学大纲的要求,配合文字教材、录像课,对学生进行辅导,负责教学答疑并按中央电大的统一教学要求布置并批改作业。

要为学生提供尽可能完善的教学服务,帮助他们掌握本课程教学大纲要求学习的内容。

在整个教学过程中要充分发扬学生的学习自主性,注意培养学生自主学习的能力,最好能定期组织学生进行讨论,适当增加自学和辅导课时,组织学生收看录像课和直播课,课时要算在自学和辅导课时中。

第一章财务报表分析概述Ⅰ、教学内容第一节财务报表分析的意义一、财务报表分析的历史(一)为贷款银行服务的信用分析(二)为投资人服务的收益分析(三)为经营者服务的管理分析二、财务报表分析的定义财务报表分析,以财务报表为对象,采用专门方法系统地分析企业的财务状况和经营成果的过程,目的了解过去、评价现在和预测未来,以改善报表使用人的决策。

《财务报表分析》—课程标准

本课程是高职高专会计专业的一门核心课程。

在会计专业课程体系中《财务报表分析》是《基础会计》、《财务会计》、《财务管理》、《成本会计》等核心课程的重要后续课程。

本课程以新颁布的企业基本会计准则及相关具体准则为依据,比较系统地介绍企业会计报表分析的基本原理和基本实务。

在“理论必须、够用”的基础上,重点放在阐明会计报表分析的各种专门方法和分析技能上,并按照工学结合的基本要求,课程内容尽量与企业实际工作密切结合,以案例分析、讲练结合为主要手段,按照理论教学——课堂实训——企业工作任务驱动三种方式循序渐进组织教学,达到企业及有关各方对报表分析人员业务技能的需要。

通过以项目为单元的教学活动,使学生掌握资产负债表、利润表、现金流量表等单项报表分析及财务指标的综合分析的基本知识和基本技能,能为企业管理当局以及其他内外部报表用户提供决策、管理等实用的财务信息,完成本专业相关岗位的工作任务。

1.了解会计报表阅读与分析的意义和作用;2.明确会计报表分析的对象与内容、职能与任务、原则与要求;3.了解《企业会计准则》对财务报告编制的相关规定;4.掌握会计报表分析的基本方法;5.明确各种会计报表项目分析、财务指标分析的内涵。

1.能独立编制财务报表;2.能根据财务报表的数据资料进行分析和评价;3.能将财务报表提供的信息有效运用于的管理;4.能运用财务报表信息,对企业做出恰当的评价;5.能运用财务报表信息,为企业的发展提出合理的管理建议。

1.具有实事求是的作风和创新意识、创新精神;2.具有社会责任感;3.具有严谨、诚信的职业品质和良好的职业道德。

1.本课程标准设计的总体思路是:本课程体现工学结合的指导思想,采用“以本课程基本理论知识和方法学习打基础,结合ERP 沙盘摹拟实训教学促应用”的教学模式;变知识本位为能力本位,以项目任务与职业能力分析为依据,设定岗位职业能力培养目标;变书本知识传授为实际操作技术与能力培养,紧紧环绕信息用户对会计报表的主要信息需要设计课程内容,以普通企业报表案例分析结合ERP 沙盘摹拟实训项目为主要载体,培养学生熟练地报表阅读和分析技能,为报表使用者决策提供服务。

财务报表分析培训教材(PPT 55页)

任务一 现金流量表阅读

1.现金流入量 (1)收回投资所收到的现金

本项目反映企业出售、转让或到期收回除现金等价物以外 的对其他企业长期股权投资而收到的现金,但处置子公司 及其他营现金为27 802 291.39元,上年同期为 3 083 999.67元,当期比上年增加近9倍,意味着不少投资 项目在本期到期。

能 目

2.能初步运用财务报表分析的基本 方法对现金流量进行增减变动、

标

结构和比率等方面的分析。

知 识

1.掌握现金流量表的内容和结构; 2.理解现金流量表的编制原理和主表 项目蕴涵的经营信息;

目

3.了解现金流量表的作用,熟悉现金

标

流量表的编制基础。

模块四 现金流量表阅读与分析

主要内容

现金流量表阅读 现金流量表分析

阅读材料

安然公司破产的教训

2001年12月2日,美国上演了历史上最大规模的破产 申请案,在《财富》杂志2000年世界500强排名中位于第 16位的安然公司,根据美国《破产法》第11章的规定,向 纽约破产法院申请了破产保护。从表面上看,这是一家模 范公司,在过去的几年里一直保持着盈利持续增长,股价 高企,为众多著名的银行及投资基金所青睐,被誉为新经 济时代砖头加鼠标模式的典范。究竟是哪一个环节出了问 题,难道所有的人都被它的表象所蒙骗了吗?这其中固然 有相关机构因收取安然公司高额的股票交易佣金收入及咨 询费以致很难保持中立的因素,但传统滞后的财务报告模 式掩盖了其存在的问题才是根本原因。

净额。现金流入量和现金流出量下又包括许多项目。

任务一 现金流量表阅读

1.现金流入量 (1)销售商品和提供劳务收到的现金

本项目反映企业本年销售商品、提供劳务收到的现金,以 及以前年度销售商品、提供劳务本年收到的现金(包括应 向购买者收取的增值税销项税额)和本年预收的款项,减 去本年销售本年退回商品和以前年度销售本年退回商品支 付的现金。企业销售材料和代购代销业务收到的现金,也 在本项目反映。表中数据当期为793 626 195.61元,上年同 期为635 778 331.73元,当期比上年有所增长。 (2)收到的税费返还

财务报表分析 周凤 第二版 课后练习答案

《会计报表分析》习题参考答案第1章会计报表分析概述一、单项选择题1.B2.C3.D4.C5.C6.A7.D8.B二、多项选择题1.ABCD2.ABCD3.ABCD4.ABD5.ACD6.ABC三、判断题1.× 2.× 3.√ 4.√ 5.√6.×7.×8.×四、思量题(略)五、案例分析题(略)第2章财务报表分析基本方法一、单项选择题1.D 2. C 3.B 4.A 5.A 6.A 7.B 8.D 9.C 10.A二、多项选择题1.AD2.AB3.ABCD4.ABC5.ACD6.ABD7.ABD8.ABD9.ACD三、判断题1.√2.×3.√4.×5.×6.√7.×8.×9.√10.√四、思量题(略)五、分析计算题1.根据表1-6中国船舶股分有限公司利润表的资料编制中国船舶公司的比较利润表如下:中国船舶股分有限公司比较利润表编制单位:ABC股分有限公司单位:万元年份项目2022年 2022年 增减变动额 增减变动/% (1) (2) (3)=(2)-(1)(4)=(3)÷(1)一、营业收入 1 174 155 1 787 615613460 52.25减:营业成本 929 930 1 289 991360061 38.72营业税金及附加 3 431 5 3191888 55.03销售费用 12 886 20 1067220 56.03管理费用 61 527 75 879-14352 -23.33财务费用 -2 246 -31 548-29302 1304.63资产减值损失 -1 530 11 80713337 871.7 加:公允价值变动收益投资收益 220 -868-1088 -464.55 其中:对联营企业和合营企业的投资收益 184 -904 -1088 -591.30二、营业利润 170 377 415 193244816 143.69加:营业外收入 12 224 20 1317907 64.68减:营业外支出 2 958 3 9661008 34.08其中:非流动资产处置损失 1 532 2 292760 49.61三、利润总额( 179 643 431 358251715 140.12减:所得税费用 24 392 78 20253810 220.61四、净利润 155 251 353 156197905 127.47 五、每股收益:(一)基本每股收益 2.63 5.532.9 110.27(二)稀释每股收益 2.63 5.532.9 110.272.根据表1-5中国船舶股分有限公司资产负债表的资料编制其共同比资产负债表如下:表1-5中国船舶股分有限公司共同比资产负债表(部份)(单位:万元)项目2022.12.31 2022.12.31 共同百分比(1) (2) (3)=(1)各行÷(1)合计(4) =(2)各行÷(2)合计流动资产:货币资金 1 067 2251 680 966 52.37 55.15交易性金融资产应收票据 3 478 0.17应收账款19 000 47 523 0.93 1.56 预付款项 141 224 238 769 6.93 7.83 应收利息 1 215 6 768 0.06 0.22 应收股利80 0.02 其他应收款 7 21635 487 0.35 1.16存货200807 240 7589.85 7.90一年内到期的非流动资产其他流动资产 94 638 70 857 4.64 2.32 流动资产合计 1 534 803 2 321 20875.3176.16非流动资产: 可供出售金融资产 持有至到期投资长期应收款长期股权投资 21 687 114 1781.063.75投资性房地产固定资产 390 095 399 997 19.14 13.12 在建工程 47 769 134 3442.344.40工程物资 固定资产清理 生产性生物资产 油气资产无形资产 36 42868 6781.792.25研发支出 商誉长期待摊费用 1 534 1 122 0.08 0.04 递延所得税资产 5 6678 2000.280.27其他非流动资产非流动资产合计 503 180 726 519 24.69 23.84 资产合计2 037 983 3 047 727100100第3章 资产负债表一、单项选择题1.A2.C3.B4.C5.B6.A7.C8.A9.C 10.A 二、多项选择题1.ABD2.ACD3.AB4.AD5.ABCD × 7.ABD 8.ABC 9.AC 10.CD 三、判断题 1.√ 2.× 3.√ 4.× 5.×6.×7.×8.×9.× 10× 四、思量题(略) 五、案例分析题 (1)编制2022年和2022年中国船舶工业股分有限公司比较资产负债表 中国船舶股分有限公司比较资产负债表 (单位:万元)项 目 2022.12.31 2022.12.31 增减数 增减%(1)(2)(3)=(2)-(1)(4)=(3)÷(1)流动资产:货币资金 1 067 225 1 680 966 613741 57.51 交易性金融资产应收票据 3 478 -3478 -100应收账款19 000 47 523 28523 150.12 预付款项 141 224 238 769 97545 69.07 应收利息 1 215 6 768 5553 457.03 应收股利80 80其他应收款 7 21635 487 28271 391.78 存货 200807 240 758 39951 19.90 其他流动资产 94 638 70 857 23511 24.84 流动资产合计 1 534 8032 321 208 786405 51.24 非流动资产:长期股权投资21 687 114 178 92491 426.48 固定资产 390 095 399 997 9902 2.54在建工程 47 769 134 344 86575 181.24 无形资产 36 428 68 678 32250 88.53 长期待摊费用 1 534 1 122 -412 26.86 递延所得税资产 5 667 8 200 2533 44.70 非流动资产合计 503 180 726 519 223339 44.39 资产合计 2 037 983 3 047 727 1007944 49.55 流动负债:短期借款70 656 191 280 120624 170.72交易性金融负债 269 3 830 3561 1323.79 对付票据对付账款 112 018 167 436 55418 49.47 预收款项103 239 158 061 54822 53.10 对付职工薪酬 21 752 19 386 -2366 -10.88 应交税费 21 913 58 944 37031 168.99 对付利息 123 281 158 128.46 对付股利30 -30 -100其他对付款 27 727 53 646 25919 93.48 一年内到期非流动负债 78 087 107 947 29860 38.24 其他流动负债 916 619 1 042 391 125772 13.72 流动负债合计 1 352 433 1 803 202 450769 33.33 非流动负债:长期借款 218 905 261 825 42920 19.60 对付债券长期对付款专项对付款 2 000 -2000 -100 估计负债 18 741 309 59 12218 65.19 递延所得税负债 67 -67 -100 其他非流动负债 6 281 5 429 -852 -13.56 非流动负债合计 245 994 298 213 52219 21.23 负债合计 1 598 4272 101 415 502988 31.47所有者权益(或者股东权益):实收资本(或者股本)26 256 66 256 40000 152.35 资本公积 285 528 574 297 288769 101.13 减:库存股赢余公积 7 184 26 043 18859 262.51 未分配利润 120 588 279 716 159128 131.96 所有者权益(或者股东权益)合计 439 556 946 312 506756 115.29 负债与所有者权益合计 2 037 983 3 047 727 1009744 49.55(2)利用所编制的比较资产负债表,对资产负债表各主要项目进行质量分析(略)(3)编制公司2022年和2022年资产负债表结构分析表,分析该公司财务状况及其变动趋势中国船舶股分有限公司2022和2022年资产负债表总体结构分析表项目资产结构百分比项目负债及所有者权益结构百分比2022年2022年2022年2022年资产负债及所有者权益流动资产75.3176.16 流动负债66.3659.17 长期投资 1.06 3.75 非流动负债12.079.78 固定资产21.4917.53负债合计78.4368.95 无形资产 1.79 2.25 所有者权益21.5731.05 其他资产0.350.31 少数股东权益普通股股东权益所有者权益合计21.5731.05资产合计100.00 100.00负债及所有者权益合计100.00 100.00第4章利润表分析一、单项选择题1.B2.A3.C4.A5.C6.D7.A8.C9.D 10.A二、多项选择题1.ABC2.ABCD3.BD4.ABC5.ABC6.ABD7.CD三、判断题1.√2.× 3.× 4.√ 5.√ 6.√ 7.× 8.√ 9.× 10.√四、思量题 (略)五、案例分析(1)为中国船舶公司编制2022年与2022年的比较利润表,计算其增减变动额和增减变动百分比中国船舶公司比较利润表编制单位:ABC股分有限公司单位:万元年份项目2022年 2022年 增减变动额 增减变动/%一、营业收入 1 174 155 1 787 61561346052.25减:营业成本 929 930 1 289 991360061 38.72营业税金及附加 3 431 5 3191888 55.03销售费用 12 886 20 1067220 56.03管理费用 61 527 75 879-14352 -23.33财务费用 -2 246 -31 548-29302 1304.63资产减值损失 -1 530 11 80713337 871.7 加:公允价值变动收益投资收益 220 -868-1088 -464.55 其中:对联营企业和合营企业的投资收益 184 -904 -1088 -591.30二、营业利润 170 377 415 193244816 143.69加:营业外收入 12 224 20 1317907 64.68减:营业外支出 2 958 3 9661008 34.08其中:非流动资产处置损失 1 532 2 292760 49.61三、利润总额( 179 643 431 358251715 140.12减:所得税费用 24 392 78 20253810 220.61四、净利润 155 251 353 156197905 127.47 五、每股收益:(一)基本每股收益 2.63 5.532.9 110.27(二)稀释每股收益 2.63 5.532.9 110.27(2)根据比较利润表,对该公司利润表的总体状况进行初步分析。

财务报表的阅读和分析

¨ 反映市场价值的指标

– 市盈率 – 市价对帐面价值的比率 – 每股净资产

¨ 杜邦恒等式的组成及延伸

PPT文档演模板

财务报表的阅读和分析

利用财务报表信息

¨ 谁要利用财务报表信息

– 内部应用

• 业绩评价 • 指导未来规划

– 外部应用

• 投资价值(股东) • 评价供应商(客户) • 评价债务人(债权人)

财务报表的阅读和分析

PPT文档演模板

2020/12/22

财务报表的阅读和分析

财务报表的基本内容

¨ 财务报表的使用者 ¨ 财务报表的种类 ¨ 财务报表的基本务报表

¨ 资产负债表(帐面价值与市场价值) ¨ 利润表(时间和成本) ¨ 税收 ¨ 现金流量

– 经营现金流量 – 资本性支出 – 净营运资本变动 – 流向债权人和股东的现金流量

¨ 长期偿债能力指标

– 总负债率 – 利息保障倍数 – 现金涵盖率 – 资本化总额与资产总额的比率

PPT文档演模板

财务报表的阅读和分析

¨ 反映资产管理能力的指标

– 存货周转 – 应收帐款周转 – 净营运资本 – 其它

¨ 反映获利能力的指标

– 边际利润率 – 资产报酬 – 权益报酬

PPT文档演模板

财务报表的阅读和分析

¨ 现金流入结构分析 ¨ 现金流出结构分析

PPT文档演模板

财务报表的阅读和分析

重点项目结构比率分析

¨ 将财务报表数据进行一定的加总可以突 出重点项目。

PPT文档演模板

财务报表的阅读和分析

3rew

演讲完毕,谢谢听讲!

再见,see you again

PPT文档演模板

2020/12/22

财务报表的阅读和分析

财务分析与财务报表解读

财务分析与财务报表解读随着经济金融市场的不断变化与发展,企业的财务状况分析和财务报表解读越来越受到重视。

财务分析是指对一家企业的财务状况进行全面、系统的分析评估,以便客观地评价企业的财务健康状况,为企业的经营管理和决策提供可靠的参考依据。

财务报表解读则是基于对企业财务分析的基础上,进一步对其财务报表中的各项指标进行逐一解读,消解投资者、债权人和供应商的疑虑和猜想,从而更好地了解企业的财务状况和运营能力。

财务分析中最为重要的指标是企业的财务收支状况,主要包括企业的营收、净利润、成本开支、现金流等各种财务指标。

企业的营收主要反映企业的销售收入,是企业主要的盈利来源。

净利润则是企业真正盈余的部分,是考虑各种成本和费用后企业实际获得的利润。

成本开支则是指企业所需的各种成本和费用,包括采购成本、人员开支、房租水电等各类支出。

现金流则是企业在经营过程中产生的现金流入与现金流出的差额,反映了企业的资金实际情况和经营能力。

这些财务指标相互关联,企业的财务状况在总体上可以通过这些指标进行评估。

在阅读企业财务报表时,需先了解报表的种类和内容。

企业的财务报表通常包括资产负债表、利润表和现金流量表三项要素。

资产负债表是一张反映企业财务状况的静态表格,主要反映了企业的资产构成和负债构成,反映了企业的资金状况,包括企业的流动资产和固定资产。

利润表是一张反映企业经营状况和盈利情况的动态表格,主要反映了企业的收入、成本和利润等内容。

现金流量表是一张反映企业现金流动情况的表格,主要反映了企业在某个时间段内的现金流入和现金流出情况。

在财务报表解读过程中,需要大量运用各种财务知识和技巧,如财务比率分析、趋势分析、财务风险评估等。

财务比率分析,即通过资产、负债、利润等各种比率指标来查明企业的财务状况。

趋势分析则是通过收入、成本、利润等各项指标的变化趋势,制定出企业未来的经营策略和目标,并对企业经营能力做出判断。

财务风险评估则是对企业的风险情况进行综合评估,判断企业经营活动的可行性和未来赢利能力。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

(五)在建工程、无形资产、商誉及递延资产 在建工程、无形资产、 1、在建工程 在建工程项目质量分析重点关注以下内容: (1)借款费用资本化。 (2)固定资产投资变动率。

2、无形资产 分析时注意以下两方面问题: (1)无形资产账面价值大于实际价值的情况。 (2)无形资产账面价值小于实际价值的情况。

(一)资产负债表初步分析

资产负债表初步分析主要内容有:一是从 筹资角度分析其筹资内容及其结构,初步了解 企业财务风险、资金成本、财务杠杆等财务状 况;二是从投资角度初步分析资产规模和结构 变动趋势是否合理,对进一步评价企业资金运 用的合理性提供线索;三是通过筹资与投资活 动的综合分析,掌握企业资金来源与运用的适 应程度,评价企业的风险与收益的适应程度。

1、资产负债表水平分析 2、资产负债表结构分析 不同类型的资产与资本平衡类型有三种, 即保守型结构、激进型结构和适中型结构。 3、资产负债表趋势分析

(二)流动资产项目分析

1、速动资产分析 包括货币资金、交易性金融资产、应收账款、 其他应收款等,也即是流动资产扣除存货等变 现能力较差的资产后的差额。 2、存货 存货是指企业在正常生产经营活动中持有以 备耗用或出售的,或者为了出售而正处于生产 过程中的各类物资。

第二章 财务报表阅读与初步分析

学习内容

第一节 第二节 第三节 第四节 资产负债表的阅读与分析 利润表的阅读与分析 现金流量表的阅读与分析 所有者权益变动表的阅读与分析

学习目标

熟悉财务报表分析基本框架,理解财务报 表编制方法,能正确阅读财务报表基本信息; 掌握资产负债表、利润表等主要财务报表 的结构分析及趋势分析方法; 掌握主要财务报表的项目内涵及质量评价 方法。

(三)非流动金融资产项目质量分析

非流动金融资产即长期金融资产包括可供出售 金融资产,持有至到期投资和长期股权投资。 1、长期股权投资 2、持有至到期投资 3、可供出售金融资产

(四)固定资产项目分析

对“固定资产”项目质量分析应重点关注以下 几方面问题: 1、固定资产计量及规模的合理性 2、固定资产的结构 3、固定资产的折旧及减值准备

第一节 资产负债表的阅读与分析

一、资产负债表概述 资产负债表是反映企业在某一特定日期财务状 况的报表。 (一)资产负债表的作用 (二)资产负债表格式及结构

(三)资产负债表内容 资产负债表包括资产、负债和所有者权益 等三大类项目。 (四)资产负债表编制

二、资产负债表项目阅读与分析

资产负债表项目阅读与分析,就是通过对 资产负债表组成项目内涵的解析,从质与量的 方面初步掌握企业资产负债表数据的综合情况, 从资产负债表反映的筹资活动、投资活动的具 体财务状况中综合掌握企业整体财务状况。

本章小结

资产负债表、利润表、现金流量表和所有者权 益变动表四张主要报表的编制和列报具有重要 意义,其格式和列示内容有着统一标准,应着 重各构成项目内涵质量的阅读与分析,进而对 主要报表进行结构和趋势分析。

2、非流动负债分析 长期负债主要项目有长期借款、应付债券、长 期应付款、预计负债等。 (1)长期借款 (2)应付债券 (3)长期应付款 (4)预计负债 (5)递延所得税负债

(八)所有者权益项目分析 所有者权益表现为实收资本(股本)、资本公 积、盈余公积、未分配利润四个部分,对其应 重点关注各组成项目的内涵及增减变动情况。 1、实收资本(股本) 2、资本公积 3、留存收益

第二节 利润表的阅读与分析

一、利润表概述 (一)利润表意义 利润表反映的是企业一定时期的收入、费用、 利润等经营成果以及资本利得或损失等情况, 属于一张动态报表。

(二)利润表的作用

1、对解读、评价和预测企业经营成果和获利 能力提供了重要信息。 2、对解读、评价和预测企业的长期偿债能力 提供了重要信息。 3、对评价和考核企业管理者的绩效提供了重 要信息。

三、利润表的项目阅读与分析

利润表的项目阅读与分析就是根据利润表 中各项目内容质量内涵进行逐一分析,以确定 利润形成过程和利润结果质量高低。

第三节 现金流量表的阅读与分析

一、现金流量表概述 现金流量表是反映企业一定会计期间现金和现 金等价物流入和流出的报表。其中,现金是指 金等价物流入和流出的报表。其中, 企业库存现金以及可以随时用于支付的存款。 企业库存现金以及可以随时用于支付的存款。 现金等价物是指企业持有的期限短、流动性强、 现金等价物是指企业持有的期限短、流动性强、 易于转换为已知金额现金、 易于转换为已知金额现金、价值变动风险很小 的投资。 的投资。

3、商誉 对商誉项目分析,应重点关注分析企业合并时 的出价是否合理,对于被合并企业的可辨认净 资产公允价值的确认是否恰当,以及商誉价值 在未来的可持续性,判断商誉减值准备是否充 分等。 4、递延所得税资产

(六)负债项目分析

1、流动负债分析 流动负债主要包括短期借款、应付票据、应付 账款、预收账款、应付职工薪酬、应交税费பைடு நூலகம் 应付股利和预计负债等。确认流动负债的目的, 主要是将其与流动资产进行比较,反映企业的 短期偿债能力。

第四节 所有者权益变动表的阅读与分析

一、所有者权益变动表概述 所有者权益变动表不仅揭示了企业所有者权益 总量及其增减变动,还反映了直接计入所有者 权益的利得和损失,揭示了企业所有者权益增 减变动的原因。 (一)所有者权益变动表的作用 (二)所有者权益变动表编制

二、所有者权益变动表初步分析 三、所有者权益变动表质量分析

(三)利润表编制

1、利润表的结构与内容 我国现行企业会计准则规定,企业采用多步 式的利润表格式,其格式和具体内容见第一章 表1-2。 2、利润表的编制

二、利润表的初步分析

利润表的初步分析主要内容有利润表的水 平分析、垂直结构分析、趋势分析及利润表项 目分析等四方面。 (一)利润表水平分析 (二)利润表垂直分析 (三)利润表趋势分析

二、现金流量表的初步分析 现金流量表趋势分析和结构分析将在第六章中 详述。

三、现金流量表质量分析

企业对于现金流量质量分析主要从两方面进行: 第一,对三类现金流量各自的整体质量分析; 第二,对各个现金流量项目的质量分析。 (一)经营活动现金质量分析 (二)投资活动现金流量质量分析 (三)筹资活动现金流量质量分析