Kingsland集团 新加坡综合房地产开发商50强

新加坡第一家企业集团

新加坡第一家企业集团新加坡第一家企业集团系新加坡50强企业之首,成立于1977年,属下有十余家上市公司。

集团将现代科技与西方营销理念相结合,成功把产品推向世界五大洲70多个国家和地区,并直接在11个国家设立工厂,是拥有横跨亚洲、欧洲、美洲、非洲四大洲制造或销售版图的日不落食品帝国。

1988年,第一家企业进入美国,开创新加坡收购外国工厂的先河,成功收购了美国网络食品销售公司,创下新加坡企业界第一个收购海外行销网络的先河;1993入驻荷兰,五大洲产销版图从此全面建立;2000年,在新加坡50家杰出企业评比中高居榜首,荣获“最佳企业奖” 并实现多元化发展。

进入21世纪以来,企业以食品行业和建筑行业为支柱,涉及钢铁、物流、房产等众多行业,集团逐渐成为年营业额高达50亿美元的超级企业集团。

骏和地产是新加坡第一家企业集团旗下在中国大陆开展房地产业务的子公司,房地产开发及投资业务遍及福建、江苏等多个省份,目前以长三角为战略布局要点。

历史1.,新加坡“世界薄饼大王”魏成辉,新加坡中华总商会/主席,世界福清同乡联谊会常务副主席2.新加坡著名的第一家食品厂有限公司执行董事长3,"第一家"公司是新加坡最大的食品跨国企业,魏成辉先生被誉为"世界薄饼大王",4,第一家集团已发展成为世界上最大的春卷皮生产企业5,第一家食品集团在中国当地较具规模的冷冻点心食品制造商有4家,年营业额总计约6亿元。

6,1987年,第一家食品集团耗资2000万美元,买下一家原是其代理商、拥有30多年历史的美国公司7,1993年,收购福州著名酿酒厂--第一家(福建)啤酒有限公司,紧接着与青岛啤酒集团谈成合作生产----福州青岛啤酒。

8,集团收购广东一家雇有5000多人国营食品公司,9,在马来西亚已设有厂房的第一家集团,也会继续在当地探寻扩充机会。

10.第一家食品主席魏成辉昨日说,这次收购中国饮品公司--健力宝--不成,主要是收购程序中最重要的精确审核工作不能如期完成。

2013福布斯新加坡50富豪榜:华裔富豪占4成

2013福布斯新加坡50富豪榜:黄氏兄弟雄踞榜首2013-09-02 08:52:41来源: 福布斯中文网(上海)在土地稀缺的新加坡,房地产富豪们如鱼得水。

房地产巨头黄志祥(Robert Ng)和黄志达(Philip Ng)的财富增加了14亿美元,雄踞新加坡富豪榜榜首。

但今年排名上升幅度最大的是新加坡第二大房地产开发商城市发展公司(City Developments)的董事长郭令明(Kwek Leng Beng),他从第6位跃升至第2位。

2013福布斯新加坡50富豪榜_前十名排名姓名净资产(亿美元)年龄1 黄志祥、黄志达/Robert & Philip Ng 106 -2 郭令明及其家族/Kwek Leng Beng & family 71 723 邱氏家族/Khoo family 67 -4 黄祖耀/Wee Cho Yaw 53 845 郭氏兄弟/Kwee brothers 52 686 理查德·钱德勒/Richard Chandler 28 547 爱德华·萨维尔林/Eduardo Saverin 26.5 318 郭孔丰/Kuok Khoon Hong 22 639 吴钦亮/Goh Cheng Liang 21 -10 林荣福/Peter Lim 20.5 60尽管如此,有迹象显示热度正在消退。

今年8月,迎来50周年纪念日的城市发展公司宣布净利润增长48%,其股价应声攀至顶峰。

郭令明的财富大幅增加,这主要是因为有关其资产的新信息。

为了防止房地产泡沫,新加坡政府近期采取了多轮遏制措施,例如提高印花税和更加严格地限制贷款。

这些措施挫伤了市场情绪,但尚未能够拉低房价。

新加坡城市重建局(Urban RedevelopmentAuthority)的资料显示,在该国土地拍卖中地王频频涌现。

郭令明把最近这些拍卖记录称为“自杀”。

他并未满足于现有的成就,而是觉察到了即将来临的逆风,并制定了加大对中国和伦敦投资力度的计划。

全球最有钱的10家地产公司,他们都不盖房子!

01

美国:7家

02

加拿大:1家

03

英国:1家

04

澳大利亚:1家

02

Blackstone(黑石)

公司简介

成ቤተ መጻሕፍቲ ባይዱ时间:1985年

创始人:Stephen Schwarzman 和 Peter Peterson

公司规模:全球最大的私募股权公司之 一

总部地点:美国纽约

业务领域:房地产、私募股权、基础设 施等

Starwood

总结词

全球领先的房地产投资管理公司

详细描述

Starwood Capital Group成立于1991年,总部位于美国康涅狄格州。该公司专 注于商业地产、酒店和住宅地产的投资和资产管理,管理资产规模超过1000亿美 元。

GLP

总结词

全球领先的物流地产投资公司

详细描述

GLP成立于1989年,总部位于新加坡。该公司专注于物流地产投资和资产管理,管理着大量的物流地产和物流基 础设施,覆盖全球多个国家和地区。

公司排名

01

02

03

04

第7名

Colony NorthStar(科隆北 方之星公司)

第8名

Apollo Global Management(阿波罗全球

管理公司)

第9名

Starwood Capital Group( 喜达屋资本集团)

第10名

Golub Capital(戈卢布资本 公司)

公司分布区域

Lone Star

总结词

全球领先的房地产投资和资产管理公司

详细描述

Lone Star成立于1995年,总部位于美国得克萨斯州。该公司主要从事房地产投资、资产管理、房地 产金融等业务,管理资产规模超过2000亿美元。

房地十大品牌简介

公司简介

成立时间:1993年 公司性质:有限责任公司(台港澳法人独资)

总部地点:重庆 上市板块:香港主板

业务范围

地产开发

住宅、商业地产、办公楼 、酒店等

物业管理

自有物业的租赁、管理及 维护等

地产投资

对房地产市场的投资,包 括土地购置等

品牌价值

客户至上

始终以客户需求为导向,不断提升产品和服 务质量

恒大集团的品牌价值也体现在 其社会责任和公益事业上,积 极参与社会公益事业,为社会

做出了积极的贡献。

03

碧桂园

Chapter

公司简介

碧桂园集团是一家成立于1984 年的房地产开发公司,总部位于 广东顺德,由杨国强先生创立。

经过多年的发展,碧桂园已经从 一家地方性的房地产开发公司成 长为全球最大的房地产开发商之

4. 品牌形象:绿城中国 的品牌形象深入人心, 以“真诚、善意、精致 、完美”为核心价值, 赢得了广泛的市场认可 和客户口碑。

10

华润置地

Chapter

公司简介

01

华润置地有限公司(简称“华润置地”)是华润集团旗下的地产业务旗舰,是 中国内地最具实力的综合型地产开发商之一。

02

华润置地于1994年改组成立,并于1996年在香港联交所上市,主要负责在中 国内地开发大型综合性房地产项目。

金地集团通过投资基金、股票等 金融领域,实现资本增值。

住宅开发 商业地产 物业管理 金融投资

金地集团在国内多个城市进行住 宅开发,包括高层公寓、别墅等 。

金地物业管理有限公司提供全方 位的物业管理服务。

品牌价值

客户至上

01

金地集团始终将客户的需求放在首位,致力于提供高

新加坡富豪排行榜 2010 部分

新加坡富豪排行榜2010 部分新加坡富豪排行榜-2010(部分)2011年03月28日1 黄氏家族(Ng Family)78 亿美元房地产去年位列富豪榜榜首的黄廷方(NgTengFong)在今年2月去世,享年82岁。

他的长子黄志祥现负责香港上市公司尖沙咀置业集团(TsimShaTsui Properties)的经营,该公司的股价在过去的一年中下跌了18%。

另一子黄志达则负责家族旗下的新加坡上市公司乌节控股(OrchardParade Holdings)。

黄氏家族的大部分资产来自于他们的私人控股房地产开发商远东机构(Far EastOrganization)。

该公司是新加坡拥有地皮最多的开发商,也是最大的酒店运营商,其项目遍布整个亚洲。

远东机构最近又创立了一个新品牌Inessence,计划在新加坡开发豪宅。

2 邱氏家族59 亿美元银行业银行家邱德拔(Khoo Teck Puat)于2004年过世,将巨额财富留给了他的14名子女。

两年后,邱氏家族以约40亿美元的价格将其持有的渣打银行股份卖给了淡马锡控股公司(TemasekHoldings)。

邱氏家族目前仍拥有良木酒店集团(GoodwoodGroupofHotels),不过该集团近来一直处于亏损状态。

除此之外,他们在黄氏家族的乌节控股中也持有少数股份。

最近,他们开设了一家以父亲名字命名的医院。

3 黄祖耀(Wee Cho Yaw)36亿美元银行业81岁已婚5名子女大华银行(United Overseas Bank)董事会主席。

这是新加坡规模最大的银行之一,由黄祖耀的父亲创立。

黄祖耀在经营该银行33年之后,于2007年将权力棒交给了就任首席执行官的儿子黄一宗(WeeEe Cheong)。

其财富还包括私人控股的庆隆公司(Kheng Leong)以及在华业集团(UOL)的股份。

旗下的新加坡上市公司虎豹企业(HawPar)是虎标万金油(TigerBalm)及各种虎标药膏的生产商。

新加坡成长最快50强企业排行榜

2009 Fastest Growing 50:新加坡成长最快 强企业排行榜 :新加坡成长最快50强企业排行榜

发布时间:2009年7月16

排名 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23

公司名称(中文) 公司名称(中文) 新加坡管理学院环球教育公司 国际油漆新加坡私人有限公司 嘉德置地金库有限公司 AET Tankers私人有限公司 星控股有限公司 MCC运输新加坡私人有限公司 瑞士银行证券私人有限公司 Synergic工业原料与服务私人有限公司 Conversant Solutions私人有限公司 吉宝组合工程有限公司 SIM PTE. LTD.

117.83% 115.02% 107.89% 107.68% 107.15% 104.47% 101.51% 101.07% 100.83% 98.53% 97.85% 94.60% 93.82% 93.51% 93.14% 92.72% 90.89% 90.40% 90.19% 88.58% 88.15% 86.89% 85.22% 84.58% 82.20% 82.07% 81.52%

COSCO CORPORATION (SINGAPORE) LIMITED HSR INTERNATIONAL REALTORS PTE LTD INDOFOOD AGRI RESOURCES LTD. NORDEN SHIPPING (SINGAPORE) PTE. LTD. IFAST CORPORATION PTE. LTD. SCHAEFFLER (SINGAPORE) PTE. LTD. SUNVIC CHEMICAL HOLDINGS LIMITED MC2 PTE. LTD. B. T. I. HOLDINGS PTE LTD TARGET ASSET MANAGEMENT PTE LTD ELICO OIL PTE. LTD. INTRA ASIA TRADING PTE LTD CBS VENTURES PTE. LTD.

凯德中国--新加坡嘉德置地集团

嘉德置地亚洲最大的跨国房地产公司之一嘉德置地集团是亚洲最大的跨国房地产公司之一,总部设在新加坡并且在新加坡上市。

核心业务包括房地产、服务公寓以及房地产金融服务;集中于多个快速增长城市,地理分布横跨亚太区与欧洲国家。

我们的使命:成为一个国际化的世界级房地产公司:∙持续为股东创造价值∙提供优质的产品和服务∙吸引和培育有素质的人力资本一、发展战略∙集中我们将集中发展房地产业,并进一步深耕我们在投资管理、房地产开发和运营管理方面的才能,专心一志在我们锁定的领域里引领市场走势,供给市场所需的住宅、办公楼、购物商场、服务公寓和房地产金融服务(包括基金管理)。

∙平衡我们将持续平衡发展我们的业务投资组合:继续发展不同的房地产业态;从开发收入以及固定收入/费用均衡赚取收入;在发达和发展中国家里同步投资。

我们在各个子公司里均衡录用各类人才与企业领导者。

多方的平衡策略有助我们降低商业风险。

∙壮大规模与不断扩展我们将扩大经营规模使集团保持多项竞争优势——买地时有规模经济效益,吸引顶尖合作伙伴,吸引人才并赢得商业伙伴与银行家对我们的信心。

我们将持续壮大在新加坡和中国市场的规模,扩大在购物商场、服务公寓、房地产投资信托基金和基金管理业务的规模。

二、业务分布横跨亚太区与欧洲国家嘉德置地的房地产业务遍布超过20个国家110个城市。

凭借其雄厚资产、领域知识、金融技能、庞大网络以及多元本土化的策略,嘉德置地也在新加坡及亚太区域为客户开发多项房地产金融产品和服务。

三、业务架构凭借其雄厚资产、领域知识、金融技能、庞大网络以及多元本土化的策略运营9家上市的子公司及附属公司截止2011年6月,集团管理的总资产值约RMB2760亿。

凯德中国----中国领先的外资房地产公司凯德中国是嘉德置地集团在华投资业务的统称它包括凯德置地、凯德商用(中国)、雅诗阁(中国)和凯德惠居(中国)四大业务单位以及其所涉及的房地产金融业务,由凯德中国常务委员会协调管理。

新加坡丰树集团简介

新加坡丰树集团简介新加坡淡马锡控股公司旗下的房地产巨头———丰树产业私人有限公司是以亚洲为中心的房地产开发、投资及资本管理公司,总部位于新加坡。

丰树产业私人有限公司是领先的房地产公司,业务策略侧重于投资亚洲富有增长潜力的市场。

截至2012年3月31日,丰树在亚洲自有和托管的办公楼、物流、工业、住宅、零售及综合用途物业价值达199亿新元。

目前,丰树管理着四只新加坡上市的房地产投资信托及三只私募房地产基金,旗下包括一系列多业态的资产组合。

为巩固丰树在亚洲区域的的业务,丰树在新加坡、中国、香港特别行政区、印度,日本、马来西亚、韩国及越南也设立了办公处。

丰树通过将物业转型为高收益的房地产,成为一代‘复兴’开发商,将自身与传统的房地产公司区别开来。

我们作为房地产开发商的能力皆立足于规划和执行方面的创新。

成功盘活新加坡24公顷的港湾区及附近13.5公顷的亚历山大区,即充分显示了我们的项目开发实力。

凭借在新加坡的卓越房地产开发记录,丰树跨越新加坡,将开发专长伸展至整个亚太区域。

丰树中国概况中国是丰树在海外最大的市场之一。

中国包括香港特别行政区占丰树自有及托管资产总额的29%,约57亿新元。

丰树于2005年首次进入中国市场,投资物流物业。

之后,丰树进一步扩大投资范围,目前已在中国多个城市,包括上海、北京、广州、佛山、天津、无锡、西安、郑州及香港特别行政区,投资物流、工业、办公楼、零售及综合用途等房地产项目。

拥有近1,400名员工总部位于新加坡丰树商业城在七个国家设办公处,经营范围覆盖亚洲15座城市自有及托管总资产达到199亿新元(经营管理资产比率—1.3:1;海外资产占43%,新加坡资产占57%)三只上市的房地产投资信托及三只私募房地产基金所管理的资金达75亿新元,平均投资股本回报率为16.5%(自09/10财年起)荣获70余个与投资及资本管理、优秀建筑、业务可持续性和服务体验相关的奖项和赞誉丰树中国物业项目西安未来城是丰树在中国的第一个综合性开发项目。

房地产集团企业名录

房地产集团企业名录随着中国经济的日益发展和城市化进程的不断加速,房地产行业也得到了快速的发展。

如今,全国涌现出了许多优秀的房地产集团企业,他们的实力和规模在业内处于领先地位,成为了中国房地产市场的重要力量。

房地产集团企业名录是一份收录了国内主要房地产集团企业信息的清单。

旨在为广大投资者提供有关房地产行业的详细资料,方便他们在选择投资项目的时候有一个比较基本的参考。

以下将介绍一些中国著名的房地产集团企业,供大家参考。

一、万科集团万科集团是中国领先的房地产开发商之一,是以房地产为主营业务的大型综合性企业集团。

公司总部位于中国深圳,在全国拥有多个分公司。

万科集团过去多次获得中国房地产开发企业100强的荣誉称号,是中国房地产行业内实力雄厚的企业之一。

二、龙湖地产龙湖地产是中国著名的房地产开发商之一,主要从事开发、销售、物业管理等业务。

龙湖地产成立于1993年,总部位于中国上海。

公司旗下拥有多个子公司,遍布全国的商住地产项目,是中国房地产行业内的佼佼者。

三、华润置地华润置地是一家具有国际化背景的著名房地产开发及投资公司,总部位于中国香港。

公司前身为华润地产,成立于1994年。

近年来,公司营业额持续增长,并在全国范围内拥有多个商业地产项目。

华润置地凭借其出色的品牌和发展潜力,在中国房地产行业内获得了广泛的认可和好评。

四、绿城中国绿城中国是中国民营房地产企业的代表之一,是一家专注于房地产开发的公司。

绿城中国成立于1998年,公司总部位于中国徐州。

公司在全国综合实力、业务领域、文化品牌等方面均表现出色,在中国房地产行业内备受关注。

五、保利地产保利地产是中国顶尖的房地产开发商之一,主要从事房地产开发、物业管理和商业运营等业务。

保利地产成立于1984年,公司总部位于中国广东省深圳市。

保利地产被誉为中国房地产行业的领军企业之一,以其实力雄厚,市场表现稳健的方式成为了中国房地产业内的著名品牌。

六、招商蛇口招商蛇口是一家以房地产业为主业的企业集团,成立于1985年。

新加坡所有上市公司列表

Company Name800 SUPER HOLDINGS LIMITED8TELECOM INTL HOLDINGS CO LTD AA GROUP HOLDINGS LTD.AAT CORPORATION LIMITED ABERDEEN ASSET MGT PLCABF SPORE BOND INDEX FUND ETF ABN AMRO HOLDING N.V.ABR HOLDINGS LIMITED ABTERRA LTDACE ACHIEVE INFOCOM LIMITED ACER COMPUTER INTL LTD ACHIEVA LIMITEDACMA LTD.ACMA LTD. W130806ACTION ASIA LIMITED ADAMPAK LIMITEDADV INTEGRATED MFG CORP LTD ADVANCE MODULES GROUP LIMITED ADVANCE SCT LIMITED ADVANCED HOLDINGS LTD. ADVANCED SYSTEMS AUTOMATION ADVENTUS HOLDINGS LIMITEDAEI CORPORATION LTDAEM HOLDINGS LTDAGVA CORPORATION LIMITEDAIMS AMP CAP INDUSTRIAL REIT AIMS PROPERTY SECURITIES FUND AIROCEAN GROUP LIMITED ALBEDO LIMITEDALEXANDRA HOLDINGS LTD ALLGREEN PROPERTIES LTD ALLIANCE TECHNOLOGY & DEV LTD ALLIED TECHNOLOGIES LIMITED ALUMINA LTD ADR 10ALUMINUM CORP OF CHINA ADR 10 AMARA HOLDINGS LTD AMPLEFIELD LIMITEDAMTEK ENGINEERING LTD ANCHUN INTERNATIONAL HLDGS LTD ANNAIK LIMITEDANNICA HOLDINGS LIMITED ANWELL TECHNOLOGIES LIMITED AP OIL INTERNATIONAL LIMITED AQUA-TERRA SUPPLY CO. LIMITED ARA ASSET MANAGEMENT LIMITED ARMSTRONG IND CORP W040520 ARMSTRONG INDUSTRIAL CORP LTD ARTIVISION TECHNOLOGIES LTD. ASA GROUP HOLDINGS LTD ASCENDAS HOSPITALITY TRUST ASCENDAS INDIA TRUST ASCENDAS REAL ESTATE INV T A ASCENDAS REAL ESTATE INV TRUSTASCENDAS REAL ESTATEINVTRUST A ASCENDAS REAL ESTATEINVTRUSTA ASCOTT RESIDENCE TRUST ASCOTT RESIDENCE TRUST A ASEAN FUND LTDASEAN SUPREME FUND LTDASIA DEKOR HOLDINGS LIMITED ASIA ENTERPRISES HOLDING LTD ASIA ENVIRONMENT HOLDINGS LTD ASIA HIGH YIELD BOND FUND ASIA PACIFIC BREWERIES LTD ASIA POWER CORP LTDASIA WATER TECH LTD W101220 ASIAMEDIC LIMITEDASIAN MICRO HOLDINGS LTD ASIAN PAY TELEVISION TRUST ASIA-PACIFIC STRATEGIC INV LTD ASIA-PACIFIC STRATEGIC W140516 ASIA-PACIFIC STRATEGIC W180716 ASIASONS CAPITAL LIMITED ASIASONS CAPITAL LTD W090907 ASIATIC GROUP (HOLDINGS) LTD HOLDINGS LTD ASJ HOLDINGS LTDASL MARINE HOLDINGS LTDA-SONIC AEROSPACE LIMITED ASPIAL CORPORATION LIMITED ASTI HOLDINGS LIMITED ATLANTIC NAVIGATION HLDG(S)LTD AURIC PACIFIC GROUP LIMITED AUSGROUP LIMITEDAUSNET SERVICESAUSSINO GROUP LTD AUSTRALAND PROPERTYGROUP AVAPLAS LTDAVIMO GROUP LTDAVI-TECH ELECTRONICS LIMITED AVJENNINGS LIMITEDAYALA INT'L HOLDINGS LIMITED AZEUS SYSTEMS HOLDINGS LTD. AZTECH GROUP LTD.AZTECH GROUP W100716BAKER TECHNOLOGY LIMITED BAKER TECHNOLOGY LTDBAN LEONG TECHNOLOGIES LIMITED BANYAN TREE HOLDINGS LIMITED BARONET $120M6% SA 090901 BARONET $64M6.5% JB 090901 BBR HOLDINGS (S) LTDBEAUTY CHINA HOLDINGS LIMITED BENG KUANG MARINE LIMITED BERGER INTERNATIONAL LIMITED BERJAYA GROUP ICULS 6% 011215 BEST WORLD INTERNATIONAL LTDBEYONICSTECHNOLOGY LIMITEDBH GLOBAL CORPORATION LIMITED BIOSENSORS INT'L GROUP, LTD. BLUE SKY POWER HOLDINGSLIMITED BLUMONT GROUP LTD. BOARDROOM LIMITEDBONVEST HOLDINGS W021015 BONVESTS HOLDINGS LTD BOUSTEAD S LIMITED W040802 BOUSTEAD SINGAPORE LIMITED BRC ASIA LIMITEDBREADTALK GROUP LIMITED BREADTALK GROUP LIMITED A BRIGHT ORIENT (HOLDING) LTD. BRILLIANT MANUFACTURING LTD BRITISH & MALAYAN TRUSTEES LTD BRITISH AMERICAN TOBACCO LTD BROADWAY INDUSTRIAL GROUP LTD BROOKE ASIA LIMITED BROTHERS (HOLDINGS) LIMITED BUKIT SEMBAWANG ESTATES LTD BUMITAMA AGRI LTD.BUND CENTER INVESTMENT LTD BURWILL HOLDINGS LIMITEDC & O PHARM TECH (HLDGS) LTD C K TANG LTDC K TANG LTD WARRANTS 99C&G ENV PROTECT HLDGS LTD CACHE LOGISTICS TRUST CACOLA FURNITURE INTL LIMITED CAMBRIDGE INDUSTRIAL TRUST CAMBRIDGE INDUSTRIAL TRUST A CAPITACOMMERCIAL TRUST CAPITACOMMERCIAL TRUST A CAPITALAND LIMITED CAPITALAND MBL ICW081230 CAPITALAND MBL ICW090703 CAPITALAND MBL ICW100401 CAPITALANDLIMITEDRCCPS2%011231 CAPITAMALL TRUSTCAPITAMALL TRUST A CAPITAMALLASIATRS$75M1%120121 CAPITAMALLASTRS$400M3.8%220112 CAPITAMALLS ASIA LIMITED CAPITAMALLTRS$350M3.08%B210220 CAPITAMALLTRUST$300M2%130225 CAPITARETAIL CHINA TRUST CAPMALLASIATRS$125M2.15%140121 CAPTII LIMITEDCARATS LIMITED CARNAUDMETALBOX ASIA LIMITED CASA HOLDINGS LIMITED CATHAY ORGANISATION HOLDINGS CATHAY PACIFIC AIRWAYS LTDCCFH LTD.CCM GROUP LIMITEDCDL HOSPITALITY TRUSTSCDW HOLDING LIMITEDCEDAR STRATEGIC HOLDINGS LTD CEI CONTRACT MANUFACTURING LTD CELESTIAL NUTRIFOODS LIMITED CENTILLION ENV & RECYC LIMITED CENTRAL PROPERTIES LTD CENTURION CORPORATION LIMITED CEREBOS PACIFIC LIMITEDCFM HOLDINGS LIMITEDCH OFFSHORE LTD CHALLENGER TECHNOLOGIES LTD CHANGTIAN PLASTIC & CHEM LTD ADR 10 CHARISMA ENERGY SERVICES LTD CHARTERED SEMICONDUCTOR MFGLTD CHASEN HOLDINGS LIMITED CHASWOOD RESOURCES HLDGS LTD. CHEMICAL IND W020920 CHEMICAL INDUSTRIES (F.E.) LTD CHEMOIL ENERGY LIMITED CHEUNG KONG (HLDGS) LTD CHEUNG WOH TECHNOLOGIES LTD CHEVALIER SPORE HLDGS LTD CHEW'S GROUP LIMITEDCHINA ANIMAL HEALTHCARE LTD. CHINA AUTO ELECTRONICS GRP LTD CHINA AVIATION OIL(S) CORP LTD CHINA BEARING (SINGAPORE) LTD. CHINA DAIRY GROUP LTDCHINA EDUCATION LIMITED CHINA ENERSAVE W110112CHINA ENVIRONMENT LTD.CHINA ENVIRONMENTAL RES GP LTD CHINA ESSENCE GROUP LTD. CHINA FARM EQUIPMENT LIMITED CHINA FIBRETECH LTD.CHINA FISHERY GROUP LIMITED CHINA FLEXIBLE PACK HLDG LTD CHINA GAOXIAN FIBREFAB HLDGLTD CHINA HAIDA LTD.CHINA HEALTHCARE LIMITED CHINA HONGCHENG HOLDINGS LTD CHINA HONGXING SPORTS LIMITED CHINA INTERNATIONAL HLDGS LTD CHINA JISHAN HOLDINGS LIMITED CHINA KANGDA FOOD COMPANY LTD CHINA KUNDA TECH HOLDINGS LTD CHINA LIFESTYLE F&B GROUP LTD CHINA MERCHANTS HLDGS(PACIFIC) CHINA MERCHANTS PROP DEVTCOLTD CHINA MILK PRODUCTS GROUP LTDCHINA MINING INTERNATIONAL LTD CHINA MINZHONG FOOD CORP LTD CHINA MOTION TELECOM INT LTD CHINA NEW TOWN DEVT CO LIMITED CHINA NORTH INDUSTRIES INV LTD CHINA PAPER HOLDINGS LIMITED CHINA POWERPLUS LIMITED CHINA PRECISION TECHNOLOGY LTD CHINA PRINT POWER GROUP LTD CHINA PRINTG & DYEING HLDG LTD CHINA SKY CHEM FIBRE CO., LTD. CHINA SOUTHERN AIR ADR 10 CHINA SPORTS INTL LIMITED CHINA SUN BIOCHEM TECH GP CO. CHINA SUNSINE CHEM HLDGS LTD. CHINA TAISAN TECH GRP HLDGSLTD CHINA TELECOM ADR 10CHINA UNICOM HK LTD ADR 10 CHINA VIDEO SURVEILLANCE LTD CHINA WHEEL HOLDINGS LTD. CHINA XLX FERTILISER LTD. CHINA YONGSHENG LIMITED CHINA YUANBANG PROP HLDGS LTD CHINAMOBILE ADR 10 CHINASING INVESTMENT HLDG LTD CHINAVISION MEDIA GRP LIMITED CHINESE GLOBAL INVESTORS GRP CHIP ENG SENG CORPORATION LTD CHOSEN HOLDINGS LIMITEDCHT (HOLDINGS) LTD.CHUAN HUP HOLDINGS LIMITED CHUAN HUP HOLDINGS LTD CHUAN SOON HUAT INDUSTRIAL GP CIH LIMITEDCIMB FTSE ASEAN40 100CIMB S&P ASIA PACIFIC DIVIDEND CITY DEVELOPMENTS LIMITED CITY DEVELOPMENTS LTD NCCPS CITY DEVELOPMENTS LTD WT98 CITYNEON HOLDINGS LIMITED CITYSPRING INFRASTRUCT TRUST CIVMEC LIMITEDCLIPSAL IND LTD WT98CLOVER S$328M 6.5%JB091215 CLOVER S$328M 6.5%JB151209 CLOVER S$550M 6%SA091215 CLOVER S$550M 6%SA151209CMZ HOLDINGS LTD.CNA GROUP LTD.CNMC GOLDMINE HOLDINGS LIMITED COGENT HOLDINGS LIMITED COLEX HOLDINGS LIMITED COMBINE WILL INTL HLDGS LTD COMFORT GROUP LTDCOMFORTDELGRO CORPORATION LTD COMMUNICATION DESIGN INTL LTD COMPACT METAL INDUSTRIES LTD COMPACTMETALINDUSTRIES W120213 CONSCIENCEFOOD HOLDING LIMITED CORDLIFE GROUP LIMITED CORTINA HOLDINGS LIMITED COSCO CORP BP ECW130402 COSCO CORP MBL ICW090703 COSCO CORPORATION (S) LTD COSCO CORPORATION LTD RCCPS COSCO INVESTMENT LTD RCCPS COSCOCORP MBL ICW081230 COSCOCORP MBL ICW090403 COSMOSTEEL HOLDINGS LIMITED COUGAR LOGISTICS CORPN LTD COURAGE MARINE GROUP LIMITED COURTS ASIA LIMITEDCOURTS SINGAPORE LIMITEDCPH LTDCRAFT PRINT INTERNATIONAL LTD CREATIVE MASTER BERMUDA LTD CREATIVE TECHNOLOGY LTD CROESUS RETAIL TRUSTCSA HOLDINGS LTDCSC HOLDINGS LTDCSC S$24846734 6.5%LNSTK050427 CSC WARRANTS 050427CSE GLOBAL LTDCWT DISTRIBUTION U3%000512 CWT LIMITEDCYBER VILLAGE HOLDINGS LIMITED DAIMLER BENZ AG SP DEP SHARES DAIRY FARM INTL HLDGS LTD DAIRY FARM INT'L HOLDINGS LTD DAIWA FTSE SHARIAH JAPAN 100 DAPAI INTL HLDG CO. LTD. DARCO WATER TECHNOLOGIES LTD DATACRAFT ASIA LTD DATAPULSE TECHNOLOGY LIMITED DBS BANK CONVERTIBLE PREF 200 DBS BP ECW130402ADBS BP ECW140103DBS GROUP HOLDINGS LTDDBS LAND LTDDBS LAND RCCPS 2%011230DBS MBL ICW081230DBS MBL ICW090403DBS MBL ICW090703DBS MBL ICW100401DBS S$800M 4.7% NCPS DBSBANK S$1.1B6% NCPSDBXT CSI300 ETF 10DBXT MSCI ASIA EXJAP HDY ETF10DBXT STOXX GLOB DIV 100 ETF 10 DEBAO PROPERTY DEVELOPMENT LTD DECLOUT LIMITEDDEL MONTE PACIFIC LIMITED DELGRO CORPORATION LIMITED DELIFRANCE ASIA LTDDELONG HOLDINGS LIMITED DELONG HOLDINGS LTD W081008 DESIGN STUDIO GROUP LTD. DEVELOPMENT BANK OF SPORE F DEVOTION ENERGY GROUP LIMITED DIAGEO ADR 10DIGILAND INTERNATIONAL LTD DMX TECHNOLOGIES GROUP LTD DOVECHEM STOLTHAVEN LIMITED DRAGON GROUP INTL LIMITED DUTECH HOLDINGS LIMITEDDUTY FREE INTERNATIONALLIMITED DYNA-MAC HOLDINGS LTD. DYNAMIC COLOURS LIMITEDE2-CAPITAL HOLDINGS LIMITED EASTERN ASIA TECHNOLOGY LTD EASTERN HOLDINGS LTD EASTGATE TECHNOLOGY LTD EASTGATE TECHNOLOGY LTD A EASTGATE TECHNOLOGY W110911 EASTGATE TECHNOLOGY W120514 EASYKNIT INTERNATIONAL HLD LTD EASYKNIT INTL HLDG LTD 5000 ECON LTD W000104ECOWISE HOLDINGS LIMITED ECOWISE HOLDINGS LTD W101121 ECS HOLDINGS LIMITEDEDMI LIMITEDELEC & ELTEK INT CO LTD ELECTRONIC RESOURCES W010717 ELEKTROMOTIVE GROUP LIMITED ELEKTROMOTIVE GROUP W150710 ELITE KSB HOLDINGS LIMITED ELLIPSIZ LTDELTECH ELECTRONICS LTDEMS ENERGY LIMITEDENG KONG HOLDINGS LIMITED ENGRO CORPORATION LIMITED ENPORIS GREENZ LIMITED ENVICTUS INTERNATIONAL HLDGLTD ENVIRO-HUB HOLDINGS LTD EPICENTRE HOLDINGS LIMITED EPURE INTERNATIONAL LTD. EQUATION CORP LIMITEDERATAT LIFESTYLE LIMITEDES GROUP (HOLDINGS) LIMITED ESMART HOLDINGS LIMITEDW090724 ETIKA INTERNATIONAL HLDGS LTDETIKA INTERNATIONAL HLDGS LTDA ETLA LIMITEDEU YAN SANG INTERNATIONAL LTD EUCON HOLDING LIMITED EUNETWORKS GROUP LIMITED EUROPTRONIC GROUP LTD EUROSPORTS GLOBAL LIMITED EVERGRO PROPERTIES LIMITED EXCEL MACHINE TOOLS LTD EXCELPOINT TECHNOLOGY LTD EZION BP ECW130402EZION BP ECW130702EZION HOLDINGS LIMITEDEZRA BP ECW140702EZRA HOLDINGS LIMITEDF J BENJAMIN HOLDINGS LTDF&N TREASURY S$220M2.48%160328 F&N TREASURY S$80M3.15%180328 FABCHEM CHINA LIMITEDFAI INSURANCES LTDFALCON ENERGY GROUP LIMITED FALMAC LIMITEDFAR EAST GROUP LIMITEDFAR EAST HOSPITALITY TRUST FAR EAST ORCHARD LIMITEDFDS NETWORKS GROUP LTD FEDERAL INT(2000) LTD FEDERAL INT(2000) LTD W071207 FERROCHINA LIMITED FIBRECHEM TECHNOLOGIES LIMITED FIBRECHEM TECHNOLOGIES NCPS FIGTREE HOLDINGS LIMITED FINANCIAL ONE CORP. FINLAYSON S$13.32M PENS 040219 FIRST CAPITAL CORP RCPSFIRST ENGINEERING LTDFIRST ENGINEERING LTD W011022 FIRST REAL ESTATE INV TRUST FIRST REAL ESTATE INV TRUST A FIRST RESOURCES LIMITEDFIRST SHIP LEASE TRUST FIRSTLINK INV CORP LTD FIRSTLINK INV CORP LTD W120614 FISCHER TECH LTDFLAIRIS TECHNOLOGY CORP LTD FLAIRIS TECHNOLOGY W040131 FLEXTECH HOLDINGS W021022 FLEXTECH LOAN STOCK 021023 FLEXTECH S$14969001LNSTK071023 FM HOLDINGS LIMITEDFOCUS MEDIA ADR 10FOOD EMPIRE HOLDINGS LIMITED FOOD JUNCTION HOLDINGS LIMITED FORELAND FABRICTECH HLDS LTDFORTERRA TRUSTFORTUNE REAL ESTATE INV TRUST FRAGRANCE GROUP LIMITED FRANCE TELECOM ADR 10 FRASER & NEAVE LTD WARRANTS98 FRASER AND NEAVE, LIMITED FRASERS CENTREPOINT LIMITED FRASERS CENTREPOINT TRUST FRASERS COMMERCIAL TRUST FRASERS COMMERCIAL TRUST A FRASERS COMMERCIAL TRUST CPPU FREIGHT LINKS EXPRESS W990530 FRENCKEN GROUP LIMITED FRONTLINE TECH CORP LTDFU YU CORPORATION LTDFUJI OFFSET PLATES MFG LTD FUJIAN ZHENYUN PLAS IND CO LTD FUJITEC COMPANY LTDFULL APEX (HOLDINGS) LIMITED FUNG CHOI MEDIA GROUP LIMITED FURAMA LTD.FUXING CHINA GROUP LIMITEDG. K. GOH HOLDINGS LIMITED GADJAH TUNGGALGALLANT VENTURE LTD.GAYLIN HOLDINGS LIMITEDGDS GLOBAL LIMITEDGEMS TV HOLDINGS LIMITED GENERAL MAGNETICS LTD GENERAL SECURITIES INVESTMENT GENTING HONG KONG LIMITED GENTING SIN RB ECW130624 GENTING SINGAPORE PLC GENTING SPS$500M5.125% PERPSEC GES INTERNATIONAL LIMITED GIANT WIRELESS TECHNOLOGY LTD GIKEN SAKATA (S) LIMITEDGKE CORPORATION LIMITED GLOBAL ACTIVE LIMITED GLOBAL ARIEL LIMITEDGLOBAL INVACOM GROUP LIMITED GLOBAL INVESTMENTS LIMITED GLOBAL LOGISTIC PROP LIMITED GLOBAL PALM RESOURCES HLGS LTD GLOBAL PREMIUM HOTELS LIMITED GLOBAL TECH (HLDGS) LIMITED GLOBAL YELLOW PAGES LIMITED GLOBAL YELLOW PAGES W140910 GMG GLOBAL LTDGOLDEN AGRI-RESOURCES LTD GOLDEN OCEAN GROUP LIMITED GOLDTRON LIMITED NCCPS 031126 GOODLAND GROUP LIMITED GOODPACK LIMITEDGOODWOOD PARK HOTEL LTDGP BATTERIES INT LTDGP INDUSTRIES LIMITEDGRAND BANKS YACHTS LIMITED GREAT EASTERN HLDGS LTD GREAT GROUP HOLDINGS LIMITED GREATRONIC LIMITEDGREEN WORLD HOLDINGS LIMITED GRP LTDGSH CORPORATION LIMITED GUANGZHAO IND FOREST BIOGRPLTD GUL TECHNOLOGIES SINGAPORE LTD GUOCOLAND LIMITED GUOCOLAND LIMITED7%NCCPS040209 GUOCOLAND LTD 4.5%NCCPS051129 GUOCOLEISURE LIMITED GUTHRIE GTS LTDHAFARY HOLDINGS LIMITEDHAI LECK HOLDINGS LIMITEDHAI SUN HUP GRP LTD W020510 HALCYON AGRI CORPORATION LTD HANKORE ENVIRONMENT TEC GRPLTD HANWELL HOLDINGS LIMITED HARIMAU INVESTMENTS LTD HARRY'S HOLDINGS LTD. HARTAWAN HLDGS LTD HARTFORD EDUCATION CORP LTD HAW PAR BROTHERS INTL WT 1998 HAW PAR CORP LTDHAW PAR HEALTHCARE LTDHDB S$300M3.875%N040211HDB S$300M5.07%N090921HDB S$500M3.215%N060918HDB S$500M3.52%N080213HDB S$500M4.198%N050913HDB S$500M4.25%N060513 HEALTH MANAGEMENT INTL LTD HEALTHWAY MEDICAL CORP LTD HEATEC JIETONG HOLDINGS LTD. HEETON HOLDINGS LIMITEDHENG LONG INTERNATIONAL LTD. HENGXIN TECHNOLOGY LTD. HENGYANG PETROCHEM LOG LIMITED HERSING CORPORATION LTDHG METAL MANUFACTURING LTDHG METAL MANUFACTURING W100820 HIAP HOE LIMITEDHIAP HOE LTD W070818HIAP MOH CORPORATION LTDHIAP SENG ENGINEERING LTD HIAP TONG CORPORATION LTD. HIND HOTELS INTERNATIONAL LTD HI-P INTERNATIONAL LIMITED HISAKA HOLDINGS LTD.HL GLOBAL ENTERPRISES LIMITED HLH GROUP LIMITEDHO BEE LAND LIMITEDHOCK LIAN SENG HOLDINGS LTD HOE LEONG CORPORATION LTD. HONG FOK CORPORATION LTD HONG LEONG ASIA LTD.HONG LEONG FINANCE LIMITED HONG LEONG FINANCE LTD F HONGGUO INTL HOLDINGS LIMITED HONGKONG LAND HOLDINGS LIMITED HONGKONG TELECOMMUNICATIONS HONGWEI TECHNOLOGIES LIMITED HOR KEW CORPORATION LIMITED HOSEN GROUP LTDHOTEL GRAND CENTRAL LTD HOTEL GRAND CENTRAL W021002 HOTEL MALAYSIA LTDHOTEL NEGARA LTDHOTEL NEGARA LTD W021209 HOTEL PROPERTIES LTDHOTEL PROPERTIES LTD LN3.5%98 HOTEL ROYAL LTDHOTUNG INVESTMENT HLDGS LTD HSBC ADR 10HSBC HOLDINGS PLC 400HSCEI 10000 BP ECW140627HSI 21800 UB ECW130227HSI 22400 UB ECW140529HSI 22400 UB EPW140429HSI 22600 UB EPW130429HSI 23000 UB ECW141230HSI 23000 UB EPW140328HSI 23200 UB EPW140529HSI 23800 UB EPW141230HSI 24000 UB EPW130530HSU FU CHI INTERNATIONAL LTD HTL INT'L HOLDINGS LIMITEDHU AN CABLE HOLDINGS LTD. HUAN HSIN HOLDINGS LTD HUANENG POWER INTL ADR 10HUP SOON GLOBAL CORP LTD HUPSTEEL LTDHUTCHINSON WHAMPOA LTD HUTCHISON PORT HOLDINGS TRUST HWA HONG CORPORATION LIMITED HYFLUX 6% CUM PREF CLASS A 10 HYFLUX LTDHYFLUX WATER TRUSTHYSAN DEVELOPMENT CO. LTDI-COMM TECHNOLOGY LIMITED ICONIC GLOBAL LIMITEDICONIC HOLDINGS LIMITEDICP LTDIDT HOLDINGS (SINGAPORE) LTD IEV HOLDINGS LIMITEDIFAST CORPORATION LTD.IFS CAPITAL LIMITEDIHH HEALTHCARE BERHADI'M TECHNOLOGIES LIMITEDIMC HOLDINGS LTDINCH KENNETH KAJANG RUBBER PLC INCHCAPE MOTORS LIMITED INDIABULLS PROPERTIES INVTRUST INDOFOOD AGRI RESOURCES LTD. INDONESIA DEV FUND LTD INDUSTRIAL & COMMERCIAL BANK INFINIO GROUP LIMITEDINFINIO GROUP LIMITED W111223 INFORMATICS EDUCATION LTD. INFORMATICS EDUCATION W090930 INFORMATICS EDUCATION W110108 INFORMATICS HOLDINGS W090930 INGRAM MICRO ASIA LTD INNOPAC HOLDINGS LIMITED INNOTEK LIMITEDINNOVALUES LIMITED INSURANCE CORPORATION OF SPORE INTER ROLLER W000725 INTERNATIONAL PRESS SOFTCOM INTERNET TECHNOLOGY GRP LTD INTERRA RESOURCES LIMITEDINT'L CAPITAL INVESTMENT LTD INTRACO LIMITEDIONICS EMS INCIPC CORPORATION LIMITEDIPCO INT'L LIMITEDIPS SECUREX HOLDINGS LIMITED ISDN HOLDINGS LIMITEDISETAN (SINGAPORE) LTD ISHARES ASIA LC 1-3Y BOND ETF ISHARES ASIA LOC CUR BOND ETF ISHARES DJ US TECH IYW 10 ISHARES MSCI SINGAPORE EWS 100 ISHARES S&P500 IVV 10 ISHARES USD ASIA BOND ETF ISHARES USD ASIA HY BOND ETF ISOTEAM LTD.ISR CAPITAL LIMITEDITE ELECTRIC CO LTDJACK CHIA-MPH LTD BONDS2000 JACKS INTERNATIONAL LIMITED JACKSPEED CORPORATION LIMITED JADASON ENTERPRISES LTD JAMES HARDIE ADR 10JAPAN FOODS HOLDING LTD. JAPAN LAND LIMITEDJAPAN LAND LIMITED W100416JARDINE CYCLE & CARRIAGE LTD JARDINE MATHESON HLDGS LTD JARDINE STRATEGIC HLDGS LTD JASON HOLDINGS LIMITEDJASON MARINE GROUP LIMITED JASPER INVESTMENTS LIMITED JAYA HOLDINGS LTDJAYA HOLDINGS LTD CU3%98JAYA HOLDINGS LTD TSR98JAYA HOLDINGS LTD U991010JB FOODS LIMITEDJEP HOLDINGS LTD.JETS TECHNICS INTL HLDGS LTD JIT HOLDINGS LTDJIUTIAN CHEMICAL GROUP LIMITED JK TECH HOLDINGS LIMITEDJK YAMING INT'L HLDGS LTD JOYAS INTERNATIONAL HLDGS LTD JTC S$200M4.826%N121024JTC S$300M 5%N090623JTC S$300M4.75%N051201JTC S$300M4.875%N090128 JUBILEE INDUSTRIES HLDGS LTD. JUKEN TECHNOLOGY LIMITED JUNMA TYRE CORD COMPANY LTD JURONG CEMENT LTDJURONG TECH IND CORP LTDK1 VENTURES LIMITEDKARIN TECHNOLOGY HLDGS LIMITED KAY HIAN HOLDINGS LTD FOREIGN KENCANA AGRI LIMITEDKEONG HONG HOLDINGS LIMITED KEPCORP BP ECW140103 KEPCORP MBL ICW081230 KEPCORP MBL ICW090403 KEPCORP MBL ICW090703 KEPCORP MBL ICW091002 KEPCORP RB ECW130408 KEPCORP RB ECW130520KEPPEL CAPITAL HOLDINGS LTD KEPPEL CORP RCCPS 2% 020729 KEPPEL CORPORATION LIMITED KEPPEL FELS ENERGY & INFRA LTD KEPPEL FELS LTDKEPPEL FINANCE LTDKEPPEL HITACHI ZOSEN LTD KEPPEL INFRASTRUCTURE TRUST KEPPEL INTEGRATED ENGINEERING KEPPEL LAND LIMITEDKEPPEL REITKEPPEL TATLEE BANK W020730 KEPPEL TATLEE FIN LTDKEPPEL TELE & TRANKEPPEL TELE & TRAN C1.5%990630KHONG GUAN FLOUR MILLING LTD KIAN ANN ENGINEERING LTDKIAN ANN RCCPS 2%020620KIAN HO BEARINGS LTDKIM ENG HOLDINGS LIMITED KIMHENG OFFSHORE&MARINE HLDLTD KINERGY LTD.KING WAN CORPORATION LIMITED KINGBOARD COPPER FOIL HDGS LTD KING'S SAFETYWEAR LIMITED KINGSMEN CREATIVES LTDKINTA KELLAS PUBLIC LTD CO KITCHEN CULTURE HOLDINGS LTD. KLW HOLDINGS LTDKODA LTDKOH BROS W041006KOH BROTHERS ECO ENGG LIMITED KOH BROTHERS GROUP LIMITED KONAMI CORPORATIONKOON HOLDINGS LIMITEDKOYO INTERNATIONAL LIMITEDK-REIT ASIAK-REIT ASIA AKREUZ HOLDINGS LIMITEDKS ENERGY LIMITEDKS ENERGY SERVICES LIMITED A KSH HOLDINGS LIMITEDKTL GLOBAL LIMITEDKYOSHA HOLDINGS (S) LTDL & M GROUP INVESTMENTS LTD L.C.DEVELOPMENT LTDLABROY MARINE LIMITED LABROY MARINE LTD W021026 LAFE CORPORATION LIMITED LANKOM ELECTRONICS LIMITED LANTROVISION (S) LTD LASSETERS INTL HOLDINGS LTD LCD GLOBAL INVESTMENTS LTD. LEADER ENVIRONMENTAL TECH LTD LEE KIM TAH HLDGS LIMITEDLEE KIM TAH HLDGS U4.5%001016 LEE KIM TAH HOLDINGS W001015 LEE METAL GROUP LTDLEEDEN LIMITEDLERENO BIO-CHEM LTD W110728 LERENO BIO-CHEM LTD.LEY CHOON GROUP HLDG LIMITED LH GROUP LIMITEDLHT HOLDINGS LIMITEDLI HENG CHEM FIBRE TECH LTDLI XIN INDUSTRIES LTDLIAN BENG GROUP LTDLIANG COURT WT000831LIANG HUAT ALUMINIUM LTDLIANG HUAT WT000914LIBRA GROUP LIMITED LIFEBRANDZ LTD.LINAIR TECHNOLOGIES LIMITED LINAIR TECHNOLOGIES LTDW100118 LINDETEVES-JACOBERG LTD LINDETEVES-JACOBERG U020808 LINDETEVES-JACOBERG W020807 LION ASIAPAC LTDLION TECK CHIANG LTD LIONGOLD CORP LTDLIPPO MALLS INDO RETAIL TR A LIPPO MALLS INDO RETAIL TRUST LIZHONG WHEEL GROUP LTD.LMA INTERNATIONAL N.V. LOGISTICS HOLDINGS LIMITED LONGCHEER HOLDINGS LIMITED LONZA GROUP LTDLORENZO INTERNATIONAL LIMITED LOTTVISION LIMITEDLOW KENG HUAT (SINGAPORE) LTD LOYZ ENERGY LIMITEDLTA $500M4.17%N160510LTA $500M4.81%N100609LTA S$300M4.08%N120521LTA-DBS BDS$26M2.875%000713 LUM CHANG HOLDINGS LIMITED LUNG KEE (BERMUDA) HLDGS LTD LUXKING GROUP HOLDINGS LIMITED LUYE PHARMA GROUP LTD. LUZHOU BIO-CHEM TECHNOLOGY LTD LYXOR ASIA 10LYXOR CHINA H 10LYXOR ETF ASIA FINANCIALS 10 LYXOR ETF ASIA INFRASTRUCT 10 LYXOR ETF ASIA MATERIALS 10 LYXOR ETF ASIA REAL ESTATE 10 LYXOR ETF DOW JONES IA 10 LYXOR ETF EASTERN EUROPE 10 LYXOR ETF MSCI ASIA APEX 50 10 LYXOR ETF MSCI EMERGING MKT 10 LYXOR ETF MSCI EUROPE 10 LYXOR ETF MSCI MALAYSIA 10 LYXOR ETF MSCI THAILAND 10 LYXOR ETF MSCI WORLD 10 LYXOR ETF NASDAQ100 10LYXOR ETF RUSSIA 10LYXOR HANG SENG INDEX FUND 10 LYXOR INDIA NIFTY ETF 10 LYXOR JAPAN (TOPIX) FUND 10 LYXOR MSCI TAIWAN INDEX FUND10 LYXORETF MSCI EM LATIN AMERICA M DEVELOPMENT LTD.M1 LIMITEDMACARTHURCOOK INDUSTRIALREIT A MACQUARIE INT'L INFRA FUND LTD MAGNUS ENERGY GROUP LTD. MAKITA CORP ADR 10MALACCA TRUST LIMITED MALAYSIA SMELTING CORP BHD 100 MALAYSIAN ASSURANCE ALLIANCE MAN WAH HOLDINGS LIMITED MANDARIN ORIENTAL INTL LTD MANHATTAN RESOURCES LIMITED MANN SENG METAL INTL LIMITED MAP TECHNOLOGY HLDGS LIMITED MAPLETREE COMMERCIAL TRUST MAPLETREE GREATER CHINACOMM TR MAPLETREE INDUSTRIAL TRUST MAPLETREE LOGISTICS TRUST MAPLETREE LOGISTICS TRUST A MARCO POLO MARINE LTD.MATEX INTERNATIONAL LIMITED MAVERIC LTD.MAXI-CASH FIN SVCS CORP LTD MCL LAND LIMITEDMDR LIMITEDMEDIA ASIA ENTERTAINMT GRP LTD MEDI-FLEX LIMITEDMEDI-RAD ASSOCIATES LTD MEDTECS INTERNATIONAL CORP LTD MEGACHEM LIMITEDMEGHMANI ORGANICS LIMITED MEIBAN GROUP LTDMEMORY DEVICES LIMITED MEMSTAR TECHNOLOGY LTD. MEMTECH INTERNATIONAL LTD MENCAST HOLDINGS LTD. MENTOR MEDIA LTDMERCATOR LINES (SINGAPORE) LTD MERMAID MARITIME PUBLIC CO LTD METAL COMPONENT ENGG LTD METECH INTERNATIONAL LIMITED METRO HOLDINGS LIMITED METRO HOLDINGS LIMITED W110922 MEWAH INTERNATIONAL INC.MFG INTEGRATION TECHNOLOGY LTD MFS TECHNOLOGY LTDMICRO-MECHANICS (HOLDINGS) LTD MIDAS HLDGS LIMITEDMINDRAY MEDICAL INTL ADR 10 MING WAH UNIVERSAL BERMUDA LTD MIRACH ENERGY LIMITED MIYOSHI PRECISION LIMITED MIZUHO FINANCIAL ADR 10MMI HOLDINGS LTDMOBILEONE LTDMONEYMAX FINANCIAL SERVICESLTDMOYA ASIA LIMITEDMTQ CORPORATION LIMITEDMUFJ FINANCIAL ADR 10MULTI PURPOSE HOLDINGS C020113 MULTI-CHEM LIMITEDMUN SIONG ENGINEERING LIMITED MURATA MFG CO. LTD 100 MURATA MFG CO. LTD 500MYP LTD.N212100H 140201N213100S 150201N507100A 120401N507101E 121001N508100V 130401N509100N 141001N511100W 160401N513100T 180401N514100H 191001N708100S 150701N710100Z 170401NA12100N 420401NAM CHEONG LIMITEDNAM LEE PRESSED METAL INDS LTD NATSTEEL BROADWAY LTD NATSTEEL ELECTRONICS LTD NATSTEEL RCCPS 3%020630 NATURAL COOL HOLDINGS LIMITED NEL GROUP LTD.NEO GROUP LIMITEDNEPTUNE ORIENT LINES LIMITED NERA ASANERA ELECTRONICS LTD NERATELECOMMUNICATIONS LTD NET PACIFIC FIN HLDGS LTD NETEASE ADR 10NETWORK FOODS INT LTD W000410 NETWORK FOODS INTL LTDNEW TOYO INT HLDGS LTDNEW WAVE HOLDINGS LTD W100303 NEW WAVE HOLDINGS LTD.NEW WORLD DEVELOPMENTNEXT-GEN SATELLITE COMM LTD NH CERAMICS LTDNICO STEEL HOLDINGS LIMITED NIKKO AM SINGAPORE STI ETF NIKKO CORDIAL CORPORATION NIPPECRAFT LIMITEDNM HOLDINGS LTDNOBEL DESIGN HOLDINGS LTD NOBLE GROUP BP ECW130402 NOBLE GROUP BP ECW140402 NOBLE GROUP BP ECW140702 NOBLE GROUP LIMITEDNOBLE GROUP RB ECW130121NOBLE GROUP RB ECW130429 NOEL GIFTS INTERNATIONAL LTD NOEL GIFTS W010429NOMURA HOLDINGS, INCNORDIC GROUP LIMITEDNOVO GROUP LTD.NSL LTD.NTEGRATOR INTERNATIONAL LTD NTEGRATOR INTL LTD W121011 NTEGRATOR INTL LTD W131206 NTT DOCOMO ADR 10NX02100S 120701NX03100Z 130701NX04100F 140701NX09100W 190601NX11100X 210601NX13100H 230701NY01100F 160901NY03100A 180901NY05100N 200901NY07100X 220901NY09100H 240901NY14100E 290701NZ07100S 270301NZ10100F 300901NZ13100V 330901OCBC 4.2% NCPSOCBC BK 4.2% NCPSOCBC BK 5.1%NCPS 100OCBC BK BP ECW130402OCBC BK MBL ICW081230OCBC BK S$500M4.5%NCPS 100 OCBC CAP 3.93% S$400M NCPS 10 OCBC CAP 3.93%PREF S$400M 10 OCBC CAP 3.93%PREF S$400M 2500 OCBC FOCBC FINANCE LIMITED OCBCCAPCORP(2008) 5.1%NCPS 100 OCBCS$500M4.5%NCPS 100 OCEAN INT'L HOLDINGS LIMITED OCEAN SKY INTERNATIONAL LTD OCEANUS GROUP LIMITEDOEL (HOLDINGS) LIMITEDOGL RESOURCES LIMITEDOKH GLOBAL LTD.OKP HOLDINGS LIMITEDOLAM BP ECW130402OLAM INTERNATIONAL LIMITED OLAM INTERNATIONAL W180129 OLAM US$750M 6.75%B180129OLD CHANG KEE LTD.OLS ENTERPRISE LTD.OMEGA NAVIGATION ENT,INC. OMNI INDUSTRIES LIMITEDOMNI MOLD LTDONG ASIA LIMITEDONIONTECH LIMITEDORCHARD PARADE HOLDINGS LN5%99 ORCHARD PARADE HOLDINGS WT99 ORIENTAL CENTURY LIMITED ORIENTAL GROUP LTD.OSIM INTERNATIONAL LTDOSIM INTERNATIONAL W110623 OSPREY LTD RCCPS 020729 OSPREY MARITIME LTDOSSIA INTERNATIONAL LTDOTTO MARINE LIMITEDOUE COMMERCIAL REITOUE HOSPITALITY TRUSTOUE LIMITEDOUHUA ENERGY HOLDINGS LIMITED OVERSEA-CHINESE BANKING CORP OVERSEAS EDUCATION LIMITED OVERSEAS UNION BANK LTD OVERSEAS UNION BANK LTD F OVERSEAS UNION ENT LTD WT98 OVERSEAS UNION SECURITIES LTD OVERSEAS UNION TRUST OVERSEAS UNION TRUST LTD F OXLEY HOLDINGS LIMITEDP99 HOLDINGS LIMITEDPACIFIC ANDES (HOLDINGS) LTD PACIFIC ANDES RESOURCES DEVLTD PACIFIC CAN INV LN2.5% 99 PACIFIC CARRIERS LTDPACIFIC CENTURY REGIONAL DEVTS PACIFIC HEALTHCARE HLDGS LTD PACIFIC RADIANCE LTD.PACIFIC SHIPPING TRUST PACIFIC SHIPPING TRUST A PAKARA TECHNOLOGY LTDPAN ASIAN HOLDINGS LIMITED PAN HONG PROPERTY GROUP LTD PAN PACIFIC HOTELS GRP LIMITED PAN PACIFIC PUBLIC COMPANY LTD PAN-UNITED CORPORATION LTD PAN-UNITED MARINE LIMITED PARKSON RETAIL ASIA LIMITED PARKWAY HLDGS LTDPARKWAY LABORATORY SVCS LTD PARKWAYLIFE REITPAVILLON HOLDINGS LTD.PCA TECHNOLOGY LIMITEDPCI LTDPEC LTD.PENGUIN INTERNATIONAL LIMITED PENTEX-SCHWEIZERCIRCUITS LTD PEOPLE'S FOOD HOLDINGS LIMITEDPERENNIAL CHINA RETAIL TRUST PERMASTEELISA PACIFIC HLDG LTD PERTAMA HOLDINGS LIMITED PERTAMA LOAN STOCK U3.5%991214 PETRA FOODS LIMITED PETROCHINA ADR 10PINE AGRITECH LIMITED PLASTOFORM HOLDINGS LIMITED PLATO CAPITAL LIMITEDPNE INDUSTRIES LTDPNE MICRON HOLDINGS LTDPOH TIONG CHOON LOGISTICS LTD POKKA CORPORATION (S) LIMITED POLARIS LTD.POLLUX PROPERTIES LTD. POLLUX PROPERTIES LTD. W130330 POPULAR HOLDINGS LIMITED PORTEK INTERNATIONAL LIMITED PORTUGAL TELECOM ADR 10 POSCO ADR 10POWERMATIC DATA SYSTEMS LTD PRIMA LTDPROGEN HOLDINGS LTD PROVISIONS SUPPLIERS CORP WT98 PRUDENTIAL PLCPSL HOLDINGS LTDPT BERLIAN LAJU TANKER TBK PTERIS GLOBAL LIMITEDQ & M DENTAL GROUP (S) LIMITED QAF 2% UNSECURED LOAN STOCK 98 QAF LTDQIAN HU CORPORATION LIMITED QINGMEI GROUP HOLDINGS LIMITED QUALITAS MEDICAL GROUP LIMITED R H ENERGY LTD W170108R H ENERGY LTD.RAFFLES EDUCATION CORP RAFFLES EDUCATION CORP LIMITED RAFFLES EDUCATION CORP LTD RAFFLES HOLDINGS LIMITED RAFFLES MEDICAL GROUP LTD RAFFLES UNITED HOLDINGS LTD. RAMBA ENERGY LIMITED RELIGARE HEALTH TRUST RENEWABLE ENERGY ASIA GRP LTD REPUBLIC HO & RESORTS WT000712 REPUBLIC HOTELS & RESORTS LTD REYOUNG PHARM HOLDINGS LIMITED RH PETROGAS LIMITED RICKMERS MARITIME RIVERSTONE HOLDINGS LIMITED ROBINSON & CO. LTDROKKO HOLDINGS LTD.ROLY INTERNATIONAL HLDGS LTDROTARY ENGINEERING LIMITED ROTHMANS INDUSTRIES LTD ROTOL SINGAPORE LIMITED ROWSLEY LTD.ROXY-PACIFIC HOLDINGS LIMITED ROYAL DUTCH SHELL A ADR 10 RSH LIMITEDRYOBI KISO HOLDINGS LTD.S I2I LIMITEDSABANA SHARI'AH COMPLIANT REIT SAIZEN REAL ESTATE INV TRUST SAKAE HOLDINGS LTD.SAKARI RESOURCES LIMITED SAMKO TIMBER LIMITED SAMUDERA SHIPPING LINE LTD SAN TEH LIMITEDSAN TEH LIMITED W000803SAN TEH LTD W021015SANTAK HOLDINGS LIMITED SAPPHIRE CORPORATION LIMITED SARINE TECHNOLOGIES LTDSATS LTD.SBI OFFSHORE LIMITEDSBS TRANSIT LTDSBS TRANSIT RCPS6%021202SC GLOBAL DEV W101210SC GLOBAL DEVELOPMENTS LTDSC GLOBAL W101210 SCINTRONIX CORPORATION LTD. SCORPIO EAST HOLDINGS LTD. SEA VIEW HOTEL LTDSEATOWN CORP LTD LS2.5%990429 SEATOWN CORPORATION LTD SECOND CHANCE PROP W130927 SECOND CHANCE PROPERTIES LTD SEE HUP SENG LIMITEDSEKSUN CORPORATION LTD W041216 SELECT GROUP LIMITED SEMBAWANG CORP RCPS1%031218 SEMBAWANG CORPORATION LIMITED SEMBAWANG KIMTRANS LTD SEMBAWANG MARITIME CULS 1.5%98 SEMBAWANG RESOURCES LIMITED SEMBAWANGMARINE&LOGC1.5%981024 SEMBCORP INDUSTRIES LTD SEMBCORP LOGISTICS LTD SEMBCORP MARINE LTD SENGKANGM S$201M4.88%SB121120 SENGKANGMALL S$134M8%JB121120 SERIAL SYSTEM LTDSERIAL SYSTEM LTD W090206 SEROJA INVESTMENTS LIMITED SGX MBL ICW081230SGX MBL ICW090403。

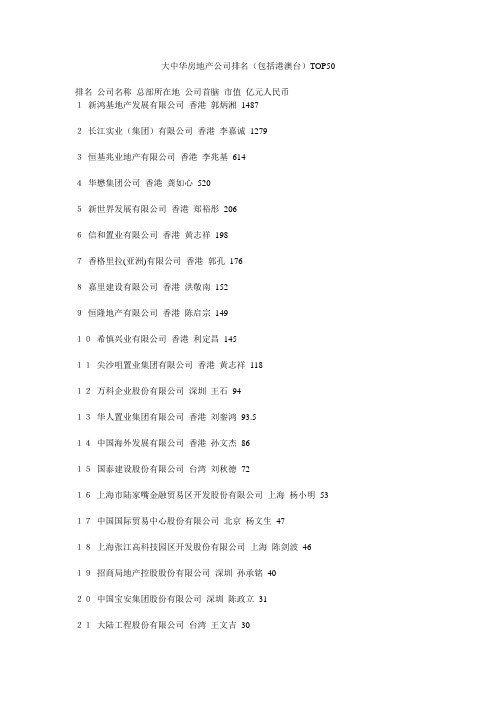

大中华房地产公司排名(包括港澳台)TOP50

大中华房地产公司排名(包括港澳台)TOP50排名公司名称总部所在地公司首脑市值亿元人民币1新鸿基地产发展有限公司香港郭炳湘14872长江实业(集团)有限公司香港李嘉诚12793恒基兆业地产有限公司香港李兆基6144华懋集团公司香港龚如心5205新世界发展有限公司香港郑裕彤2066信和置业有限公司香港黄志祥1987香格里拉(亚洲)有限公司香港郭孔1768嘉里建设有限公司香港洪敬南1529恒隆地产有限公司香港陈启宗14910希慎兴业有限公司香港利定昌14511尖沙咀置业集团有限公司香港黄志祥11812万科企业股份有限公司深圳王石9413华人置业集团有限公司香港刘銮鸿93.514中国海外发展有限公司香港孙文杰8615国泰建设股份有限公司台湾刘秋德7216上海市陆家嘴金融贸易区开发股份有限公司上海杨小明53 17中国国际贸易中心股份有限公司北京杨文生4718上海张江高科技园区开发股份有限公司上海陈剑波4619招商局地产控股股份有限公司深圳孙承铭4020中国宝安集团股份有限公司深圳陈政立3121大陆工程股份有限公司台湾王文吉3022金融街控股股份有限公司北京王功伟2723上海新黄浦置业股份有限公司上海吴明烈2623中华企业股份有限公司台湾徐林宝2625上海绿地(集团)有限公司上海张玉良2526上海金桥出口加工区开发股份有限公司上海俞标24 27深圳华侨城控股股份有限公司深圳张整魁2328国产实业建设股份有限公司台湾林孝信22.529深圳市天健(集团)股份有限公司深圳高振怀2229大华(集团)有限公司上海金惠明2231中华工程股份有限公司台湾严隽泰21.532百仕达控股有限公司香港欧亚平2133瑞安建业有限公司香港罗康瑞20.534北京首都创业集团有限公司北京刘晓光2035深圳市长城地产(集团)股份有限公司深圳马兴文19 36合生创展集团有限公司香港朱孟依18.537SOHO中国有限公司北京潘石屹1838福建三木集团股份有限公司福建兰隽1739深圳市振业(集团)股份有限公司深圳李永明1640华润置地有限公司香港宁高宁15.541华远集团公司北京任志强1542联合地产有限公司香港麦蕴利爵士14.542上海外高桥保税区开发股份有限公司上海刘新民14.544世茂股份有限公司上海许荣茂1444天安中国投资有限公司香港李成伟1446复地(集团)股份有限公司上海郭广昌13.5 47浙江中义集团有限公司浙江应军毅1348恒大地产股份有限公司海口李钢1249北京北辰实业股份有限公司北京惠芝12 50德宝营造股份有限公司台湾林文隆11.5。

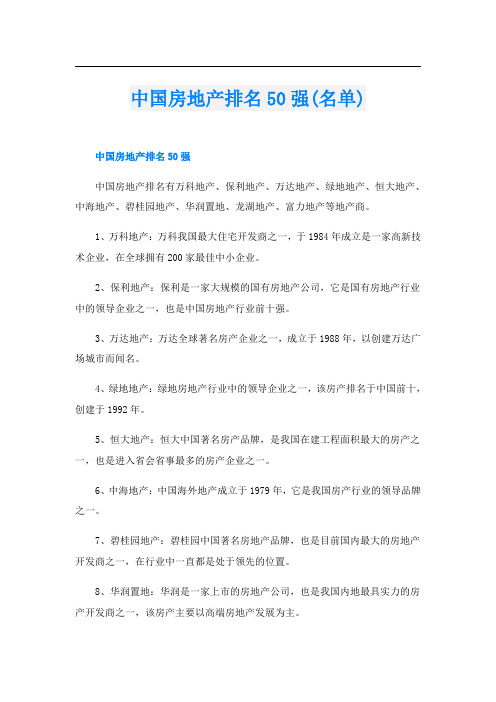

中国房地产排名50强(名单)

中国房地产排名50强(名单)中国房地产排名50强中国房地产排名有万科地产、保利地产、万达地产、绿地地产、恒大地产、中海地产、碧桂园地产、华润置地、龙湖地产、富力地产等地产商。

1、万科地产:万科我国最大住宅开发商之一,于1984年成立是一家高新技术企业,在全球拥有200家最佳中小企业。

2、保利地产:保利是一家大规模的国有房地产公司,它是国有房地产行业中的领导企业之一,也是中国房地产行业前十强。

3、万达地产:万达全球著名房产企业之一,成立于1988年,以创建万达广场城市而闻名。

4、绿地地产:绿地房地产行业中的领导企业之一,该房产排名于中国前十,创建于1992年。

5、恒大地产:恒大中国著名房产品牌,是我国在建工程面积最大的房产之一,也是进入省会省事最多的房产企业之一。

6、中海地产:中国海外地产成立于1979年,它是我国房产行业的领导品牌之一。

7、碧桂园地产:碧桂园中国著名房地产品牌,也是目前国内最大的房地产开发商之一,在行业中一直都是处于领先的位置。

8、华润置地:华润是一家上市的房地产公司,也是我国内地最具实力的房产开发商之一,该房产主要以高端房地产发展为主。

9、龙湖地产:龙湖中国十大品牌房产之一,是我国大规模地产开发商之一,也是行业中最具竟争实力的房地产企业。

10、富力地产:富力中国上市房产有限公司,是目前我国综合实力最强的企业之一,同时也是国内行业中最具影响力品牌之一。

中国前十房产公司排名中国前十房产公司排名分别是:万科地产、万达地产、恒大地产、绿地地产、保利地产、中海地产、碧桂园、华润置地、龙湖地产、富力地产。

1、万科地产万科成立于1984年,目前是国内领先的城乡建设与生活服务商,公司业务聚焦全国经济活力的三大经济圈及中西部重点城市。

从2016年到2020年接连上榜,跻身《财富》“世界500强”。

2、万达地产万达集团创立于1988年,目前是以现代服务业为主的大型跨国企业集团。

万达地产集团是中国较早城市旧区改造、较早跨区域开发的房地产企业,是的城市综合体开发企业,已在全国开发建设数百个万达广场、万达酒店、万达城、万达茂和住宅项目。

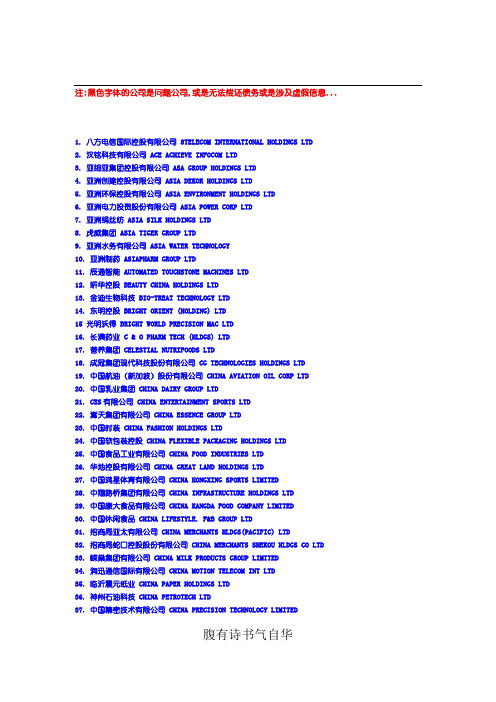

内地企业在新加坡上市名单

注:黑色字体的公司是问题公司,或是无法偿还债务或是涉及虚假信息...1. 八方电信国际控股有限公司 8TELECOM INTERNATIONAL HOLDINGS LTD2. 汉铭科技有限公司 ACE ACHIEVE INFOCOM LTD3. 亚细亚集团控股有限公司 ASA GROUP HOLDINGS LTD4. 亚洲创建控股有限公司 ASIA DEKOR HOLDINGS LTD5. 亚洲环保控股有限公司 ASIA ENVIRONMENT HOLDINGS LTD6. 亚洲电力投资股份有限公司 ASIA POWER CORP LTD7. 亚洲绢丝纺 ASIA SILK HOLDINGS LTD8. 虎威集团 ASIA TIGER GROUP LTD9. 亚洲水务有限公司 ASIA WATER TECHNOLOGY10. 亚洲制药 ASIAPHARM GROUP LTD11. 辰通智能 AUTOMATED TOUCHSTONE MACHINES LTD12. 妍华控股 BEAUTY CHINA HOLDINGS LTD13. 金迪生物科技 BIO-TREAT TECHNOLOGY LTD14. 东明控股 BRIGHT ORIENT (HOLDING) LTD15 光明沃得 BRIGHT WORLD PRECISION MAC LTD16. 长澳药业 C & O PHARM TECH (HLDGS) LTD17. 营养集团 CELESTIAL NUTRIFOODS LTD18. 成冠集团现代科技股份有限公司 CG TECHNOLOGIES HOLDINGS LTD19. 中国航油(新加坡)股份有限公司 CHINA AVIATION OIL CORP LTD20. 中国乳业集团 CHINA DAIRY GROUP LTD21. CES有限公司 CHINA ENTERTAINMENT SPORTS LTD22. 嵩天集团有限公司 CHINA ESSENCE GROUP LTD23. 中国时装 CHINA FASHION HOLDINGS LTD24. 中国软包装控股 CHINA FLEXIBLE PACKAGING HOLDINGS LTD25. 中国食品工业有限公司 CHINA FOOD INDUSTRIES LTD26. 华地控股有限公司 CHINA GREAT LAND HOLDINGS LTD27. 中国鸿星体育有限公司 CHINA HONGXING SPORTS LIMITED28. 中翔路桥集团有限公司 CHINA INFRASTRUCTURE HOLDINGS LTD29. 中国康大食品有限公司 CHINA KANGDA FOOD COMPANY LIMITED30. 中国休闲食品 CHINA LIFESTYLE. F&B GROUP LTD31. 招商局亚太有限公司 CHINA MERCHANTS HLDGS(PACIFIC) LTD32. 招商局蛇口控股股份有限公司 CHINA MERCHANTS SHEKOU HLDGS CO LTD33. 嵘燊集团有限公司 CHINA MILK PRODUCTS GROUP LIMITED34. 润迅通信国际有限公司 CHINA MOTION TELECOM INT LTD35. 临沂震元纸业 CHINA PAPER HOLDINGS LTD36. 神州石油科技 CHINA PETROTECH LTD37. 中国精密技术有限公司 CHINA PRECISION TECHNOLOGY LIMITED腹有诗书气自华38. 中国印染控股有限公司 CHINA PRINTING & DYEING HOLDING LIMITED39. 天宇 CHINA SKY CHEM FIBRE CO.40. 峻煌生化科技集团有限公司 CHINA SUN BIO-CHEM TECHNOLOGY GROUP COMPANY LTD41. 中国车轮 CHINA WHEEL HOLDINGS LTD42. 雪城国际控股有限公司 CHINA TRANSCOM TECHNOLOGIES LTD43. (无中文名) CHINACAST COMMUNICATIONS HOLDINGS LTD44. 华夏科技(控股)有限公司 CHT HOLDINGS LTD45. 科玛国际有限公司 COMAT INDUSTRIAL LTD46. 康特尔集团有限公司 CONTEL CORPORATION47. 中远投资(新加坡)有限公司 COSCO INVESTMENT (S) LTD48. 德龙控股有限公司 DELONG HOLDINGS LTD49 迪森环保热能有限公司 DEVOTION ECO_THERMAL LTD50. 鹰牌控股有限公司 EAGLE BRAND HOLDINGS LTD51. 中国杰化 FABCHEM CHINA LIMITED52. 越秀投资有限公司 FALMAC LTD53. 中国金属 FERROCHINA LIMITED54. 化纤科技 FIBRECHEM TECHNOLOGIES LTD55. FM控股 FM HOLDINGS LIMITED56. 翔峰(控股)有限公司 FULL APEX HOLDINGS LTD57. 丰彩印刷包装集团有限公司 FUNG CHOI PRINTING & PACKAGING GROUP LTD58 光兆工业森林生物科技集团有限公司 GUANGZHAO IND FOREST BIOGRP LTD59. 越秀投资有限公司 GUANGZHOU INVESTMENT CO LTD60. 亨鑫科技有限公司 HENGXIN TECHNOLOGY LTD61. 鸿国国际 HONGGUO INTERNATIONAL HOLDINGS LTD62 宏维科技 HONGWEI TECHNOLOGIES LIMITED63. 稽山控股有限公司 JISHAN HOLDINGS LTD64. 九天 JIUTIAN CHEMICAL GROUP LIMITED65. 赛特科技 JOINN HOLDINGS LIMITED66. 骏马化纤股份有限公司 JUNMA TYRE CORD COMPANY LTD67. 科达通信有限公司 KEDA COMMUNICATIONS LTD68 凯欣达数码娱乐有限公司 KXD DIGITAL ENTERTAINMENT LTD69. 蓝韵医疗控股公司 LANDWIND MEDICAL HOLDINGS LTD70. 凌海控股 LINK. HI HOLDINGS LIMITED71. 龙旗控股 LONGCHEER HOLDINGS LIMITED72. 力王集团控股有限公司 LUXKING GROUP HOLDINGS LTD73. 鲁洲生物科技有限公司 LUZHOU BIO-CHEM TECHNOLOGY LTD74 万德国际有限公司 MEMTECH INTERNATIONAL LTD75. 麦达新控股 MIDAS HOLDINGS LTD76. 中南控股 MIDSOUTH HOLDINGS LTD77 新湖滨控股有限公司 NEW LAKESIDE HOLDINGS LTD78. 海洋国际控股有限公司 OCEAN INTERNATIONAL HOLDINGS LTD腹有诗书气自华79. 东方纪元 ORIENTAL CENTURY LIMITED80. 东方食品(控股)有限公司 ORIENTAL FOOD HOLDINGS LTD81. 大众食品控股有限公司 PEOPLE'S FOOD HOLDINGS LTD82. 中嘉国际有限公司 PHARMESIS INTERNATIONAL LTD83. 山松生物科技 PINE AGRITECH LIMITED84. 瑞阳制药 REYOUNG PHARM LTD85 上海亚洲控股有限公司 SHANGHAI ASIA HOLDINGS LTD86. 上海动力发展有限公司 SHANGHAI TURBO ENTERPRISES LTD87. 中华环保 SINO-ENVIRONMENT TECH GRP LTD88. 华南资讯科技 SINOBEST TECHNOLOGY HOLDINGS LTD89. 新加坡新达科技集团 SINOMEM TECHNOLOGY LTD90. 中国管业控股有限公司 SINOPIPE HOLDINGS LTD91. (无中文名) SKY CHINA PETROLEUM SVCS LTD92. 南方包装 SOUTHERN PACKAGING GROUP LTD93. 新浦化学有限公司 SP CHEMICALS LTD94. 斯达制药有限公司 STAR PHARMACEUTICAL LTD95. 星雅集团 STRACO CORPORATION LTD96 中圣集团有限公司 SUNPOWER GROUP LTD97 三瑞控股 SUNRAY HOLDINGS LTD98. 阳光控股 SUNSHINE HOLDINGS LIMITED99. 思念食品控股有限公司 SYNEAR FOOD HOLDINGS LIMITED100. 天津中新药业集团公司 TIANJIN ZHONG XIN PHARMACEUTICAL GROUP CORPORATION LTD 101. 联合环保技术 UNITED ENVIROTECH LTD102 联合食品控股有限公司 UNITED FOOD HOLDINGS LTD103. 亚安科技 YAAN SECURITY TECHNOLOGY LTD104. 仁恒置地集团有限公司 YANLORD LAND GROUP LIMITED105. 祐康食品国际有限公司 YOUCAN FOODS INTERNATIONAL LTD106. 中国吉龙有限公司 ZHONGGUO JILONG LTD107. 中国利达工业有限公司 ZHONGGUO POWERPLUS IND LTD108. 中辉控股有限公司109. 振鹏达中华食品工业 SinoGrandness110. 恒阳石化物流 Hengyang111. 至和控股 Ziwo112. 格来德集团 Great Group113. 中国高纤控股 ChinaGaoxian114. 派森控股 Passion腹有诗书气自华115. 中国群达科技控股 ChinaKunda116. 祥龙控股 TrumpDragon117. 乾丰面料科技 Qian Feng118. 中国鹏杰纺织 ZhguoPengjie119. 中国纤科 ChinaFibreT120. 中华建筑 SinoConst121. 中国泰山科技集团控股 ChinaTaisan122. 中国箱包国际 ChinaZaino123. 中国鳄莱特运动时尚 ChinaEratat124. 力恒化纤科技 Li Heng125. 中国尚舜化工 ChinaSsine兰亭序永和九年,岁在癸丑,暮春之初,会于会稽山阴之兰亭,修禊事也。

凯德中国--新加坡嘉德置地集团

嘉德置地亚洲最大的跨国房地产公司之一嘉德置地集团是亚洲最大的跨国房地产公司之一,总部设在新加坡并且在新加坡上市。

核心业务包括房地产、服务公寓以及房地产金融服务;集中于多个快速增长城市,地理分布横跨亚太区与欧洲国家。

我们的使命:成为一个国际化的世界级房地产公司:•持续为股东创造价值•提供优质的产品和服务•吸引和培育有素质的人力资本一、发展战略•集中我们将集中发展房地产业,并进一步深耕我们在投资管理、房地产开发和运营管理方面的才能,专心一志在我们锁定的领域里引领市场走势,供给市场所需的住宅、办公楼、购物商场、服务公寓和房地产金融服务(包括基金管理)。

•平衡我们将持续平衡发展我们的业务投资组合:继续发展不同的房地产业态;从开发收入以及固定收入/费用均衡赚取收入;在发达和发展中国家里同步投资。

我们在各个子公司里均衡录用各类人才与企业领导者。

多方的平衡策略有助我们降低商业风险。

•壮大规模与不断扩展我们将扩大经营规模使集团保持多项竞争优势——买地时有规模经济效益,吸引顶尖合作伙伴,吸引人才并赢得商业伙伴与银行家对我们的信心。

我们将持续壮大在新加坡和中国市场的规模,扩大在购物商场、服务公寓、房地产投资信托基金和基金管理业务的规模。

二、业务分布横跨亚太区与欧洲国家嘉德置地的房地产业务遍布超过20个国家110个城市。

凭借其雄厚资产、领域知识、金融技能、庞大网络以及多元本土化的策略,嘉德置地也在新加坡及亚太区域为客户开发多项房地产金融产品和服务。

三、业务架构凭借其雄厚资产、领域知识、金融技能、庞大网络以及多元本土化的策略运营9家上市的子公司及附属公司截止2011年6月,集团管理的总资产值约RMB2760亿。

凯德中国----中国领先的外资房地产公司凯德中国是嘉德置地集团在华投资业务的统称它包括凯德置地、凯德商用(中国)、雅诗阁(中国)和凯德惠居(中国)四大业务单位以及其所涉及的房地产金融业务,由凯德中国常务委员会协调管理。

新加坡最大上市公司:丰益国际(金龙鱼母公司)资本运作分析

丰益国际(金龙鱼母公司)基本资料一、丰益国际简介:丰益国际集团是多元化的全球跨国公司,世界最大的粮食、食用油及农产品供应商、贸易商之一,在中国境内有多家投资企业,业务涉及粮油、化工、能源、房地产等行业。

2015年《财富》世界500强最新排名252位,年营业收入430.8亿美元,利润11.6亿美元,是新加坡最大的上市企业,2012年全球最受赞赏公司:食品生产行业中排名第1位。

丰益国际总部设在新加坡,集团的运营中心在印度尼西亚和马来西亚,业务重点在中国、印度尼西亚、马来西亚和印度,生产企业和经营网络遍布于20多个国家,跨越四大洲,在全球有160 多个加工厂和6 万名员工。

丰益国际在中国的业务是以“益海嘉里”为代表的企业群,广大消费者所熟悉的金龙鱼、胡姬花、口福等著名粮油品牌出自该集团。

二、丰益国际背景资料1991年糖王郭鹤年的侄子郭孔丰同印尼油棕王吴笙福(Martua Sitorus)联合创办的丰益国际(Wilmar International),公司的前身丰益控股。

丰益国际掌门人:郭孔丰(郭鹤年之侄)主张把家族的食用油资产整合起来,2006年底,丰益公司以27亿美元合并嘉里粮油,嘉里粮油的掌门人郭孔丞系马来西亚首富郭鹤年之子,而丰益公司掌门人郭孔丰则是郭鹤年的侄子,虽然产生的股权转让实际上就是郭氏家族兄弟间的交易,本来就完全控股益海集团的丰益公司,整合了嘉里粮油和益海集团两个集团的资源,合并成立益海嘉里投资有限公司,益海嘉里投资有限公司(益海嘉里集团)成为新加坡丰益国际有限公司的子公司(总部设在上海浦东新区陆家嘴,属于新加坡独资企业),并成为中国国内最大的粮油加工集团之一,截止2007年,丰益公司在中国的食用油粗炼和精炼厂共24家,特殊油脂生产厂5家,灌装油生产厂20家,大米厂2家,面粉厂5家。

2008年,益海嘉里已在形成了布点广泛、布局合理、规模宏大的优质生产体系;建立了中国庞大的经销网络,经销商数目已经超过2000家,遍布全国400个大中城市,销售网络已覆盖了中国除台湾地区以外的所有省区市。

新加坡Kingsland Global澳洲上市 新联在线创始人现身敲钟仪式

新加坡Kingsland Global澳洲上市新联在线创始人现身敲钟仪式北京时间12月11日上午10点30分,新加坡知名地产Kingsland集团(碲堡控股)旗下的子公司Kingsland Global(碲堡国际)在澳大利亚证券交易所(ASX)正式挂牌上市,Kingsland Global 的CEO兼新联在线联合创始人李国兴,新联在线创始人周伟强出席了本次上市敲钟仪式。

(Kingsland Global CEO兼新联在线联合创始人李国兴(左),新联在线创始人周伟强(右))(澳交所代表向Kingsland集团主席Sok Hang Chew先生颁发挂牌上市证书)(Kingsland Global高层敲钟仪式合影)(Kingsland Global CEO兼新联在线联合创始人李国兴查看实时股票走势)Kingsland集团成立于1978年,是新加坡50强企业之一,拥有近40年的房地产开发经验,已经成为集精细和创新于一体的全球化多元化房地产开发商,项目包括设计、构建数据中心、工业和住宅小区的综合发展,以及酒店、教育、医疗等,辐射地区遍布全球多个国家。

(Kingsland Global澳交所挂牌证书)国内首家全球化互联网理财平台新联在线创始人周伟强出现在澳大利亚敲钟仪式上,这确实让国内投资者和媒体感到惊讶。

作为国内第一家全球化互联网金融理财平台,在国内其他P2P平台纷纷提出登陆新三板或主板或者曲线上市计划时,新联在线却未有此类任何消息传出,这次新联在线出席新加坡集团澳洲上市仪式又是否在释放某一信号?据了解,新联在线在新加坡、台湾、中国内地的业务模式有所不同,因新加坡金融的监管政策要求,新加坡模式主要为B2B, 区别于国内的P2P模式。

进入2015年,国内屡屡传出P2P平台涉足海外的消息,包括宜信、点融网等平台都宣布进军海外市场,而新联在线早在2013年便在新加坡、中国内地、台湾三地实现平台的跨区域运营,但受制于国家外汇管制,国内与海外平台尚处于独立运营发展的状态。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Kingsland集团-新加坡综合房地产开发商50强

Kingsland集团是新加坡排名前50强的综合房地产开发商,业务涉及全球多个国家,是一家集精细和创新于一体的全球多元化房地产开发企业。

项目包括设计、构建数据中心、工业和住宅小区的综合发展,以及酒店、教育、医疗地产项目等。

在亚洲国家提供高达100多项的优质发展项目。

Kingsland集团成立于1974年,从一家只拥有内部施工经验建筑公司扩大为集综合和创新的跨部门房地产开发商。

经过近40年的发展,公司已经建立了自身的品牌效应并赢得了良好国际声誉,其投资范围辐射新加坡、中国、马来西亚、柬埔寨等亚洲多个国家地区。

在发展过程中,KINGSLAND DEVELOPMENT始终秉承“以诚为本,创造价值,分享成果”的公司核心价值,承诺向合作伙伴和投资者提供最优质的产品和最高回报。

目前,KINGSLAND DEVELOPMENT已在亚洲成为众多房地产业和房地产开发领域的首选合作伙伴。

KINGSLAND DEVELOPMENT坚信,房地产开发是一个合作关系紧密的项目,在经营的过程中,公司将把所有的利益相关者(客户、投资者、合作伙伴和员工)看做是家庭成员关系,亲密友好,和谐互助,将企业做成百年企业,延续惠及几代甚至几十代人。

2015年KINGSLAND DEVELOPMENT旗下子公司Kingsland Global(碲堡国际)成立,目的在于通过开发住宅和商业项目,以扩大其房地产开发的专业技术和产品。

Kingsland

集团表示现阶段Kingsland Global目标主要集中在柬埔寨、日本、台湾、澳大利亚,主要范围其中包括但不限于:1.精品酒店及服务式公寓;2.零售项目,如商场;3.老年护理机构;

4.工业园区和办公空间。

中国P2P平台新联在线联合创始人李国兴(Jeremiah Lee)担任公司执行董事,中国巨量的互联网金融市场的发展也同样吸引KINGSLAND DEVELOPMENT的重视,2016年借助李国兴这一层身份,继续深挖互联网金融领域,或将计划投资国内P2P平台新联在线,进军中国房地产+互联网金融领域。

2015年10月29日KINGSLAND DEVELOPMENT旗下子公司碲堡国际(Kingsland Global)向澳大利亚证券和投资委员会(ASIC)提交招股说明书,北京时间12月11日在澳大利亚证券交易所(ASX)正式挂牌上市。