2013年中国12家上市银行业绩分析

2013年中国股票市场走势分析

2013年中国股票市场走势分析摘要2012年是“十二五”规划发展的第二年,在这一年里,全球经济出现下行趋势,国内外经济环境不容乐观,我国的股票市场走势跌宕起伏,在12月31日全年股市行情以红盘报收终结后,我们对2013年的股市走势充满期待,本文将通过对2012年股市行情的回顾,从宏观经济形势来预测我国未来股市的走势。

关键词:2013年股市走势稳中上涨一、2012年我国股票市场走势回顾截至2012年12月31日15:00,上证指数以2236.46点报收,上升1.61%;深成指以9116.48%点报收,上升0.99%;中小板指数收于4236.6点,上升1.09%;创业板指数报收713.86点,上升0.87%,全年以红盘终结。

总体来看,由于全球经济低迷,全年股市走势呈现跌宕起伏的态势,年初前三个月市场股价总体持续上升,上证指数一度上探至2478点的全年高点,随后震荡反弹,在5月份初上证指数冲破2400点后一路震荡下跌,并于11月底跌破2000点,创下三年来的新低,几近熊霸全球股市,在股市的“极寒”之际,戏剧性的逆转行情出现了。

凭借金融、地产、基建等板块的轮番发力,上证指数在12月出现了大幅反弹,大大恢复了投资者对股市的信心,给投资者带来了巨大的希望。

2013年,随着经济的企稳回升,中央的换届,新政策的出台等,我国的股票市场走势将如何演绎呢?二、宏观经济形势分析股票市场素有“经济晴雨表”之称,分析股票市场的走势必须和总体经济运行情况紧密联系在一起,宏观经济发展状况是股票市场长期趋势的决定性因素。

(1)宏观经济指标分析1、我国宏观经济从2011年以来呈现出疲软下行的趋势,GDP 增长速率逐季减缓,2012年第一季度GDP环比增长速率创下2009年2季度以来的新低为1.5%,但2季度之后环比增长速率出现了回升,第三季度已经回升到 2.2%,表明我国经济基本筑底,经济增长趋势已经处于企稳回升之中。

由于内需改善,消费潜力逐渐释放,基础设施和服务业投资加速等因素,预计2013年我国经济上升的动力比较强,GDP增长速率将达到8%左右。

2013工行银行年报

(100.4)

348,123

于报告期末(人民币百万元)

资产总额

18,917,752 17,542,217

7.8 15,476,868

客户贷款及垫款总额

9,922,374

8,803,692

12.7

7,788,897

负债总额

17,639,289 16,413,758

7.5 14,519,045

客户存款

14,620,825 13,642,910

业务创新步伐进一步加快。本行深入研究多层次资本市场发展、利率市场化 进程加速以及互联网金融对银行经营形成的挑战和机遇,以新思维新模式全面推 进业务创新,特别是研发推出电商平台、基于居民直接消费的小额消费信贷、小 商户POS收单贷款等具有互联网金融特质的产品,提高了产品的便捷性和易用 性,更好地适应了客户金融需求的变化。零售业务以及金融资产服务等新兴业务,

中国工商银行股份有限公司

股票代码:601398

2013 年度报告摘要

1. 重要提示

本年度报告摘要来自年度报告全文,投资者欲了解详细内容,应当仔细阅读 年度报告全文。具体请参见“发布年报、摘要及资本充足率报告”。

2. 公司基本情况简介

2.1 基本情况简介

股票简称 股票代码 上市交易所

工商银行(A 股) 601398 上海证券交易所

307,458

9.6

271,000

净利润

262,965

238,691

10.2

208,445

归属于母公司股东的净利润

262,649

238,532

10.1

208,265

扣除非经常性损益后归属于母公司股东的净利润

261,537

图解招商银行(600036)2013年年度报告

图解招商银⾏(600036)2013年年度报告3⽉28⽇晚间招商银⾏披露了其2013年年度报告。

归属于上市公司股东的净利润517.43亿,同⽐增长14.30%。

基本每股收益2.30元(同⽐增9.52%)(注:基本每股收益是按照配股前的股本计算的)。

每股净资产10.53元(同⽐增13.47%)。

以3⽉28⽇收盘价9.86计,招商银⾏最新的PE=4.29,PB=0.936。

资产质量:不良贷款双升不良贷款余额为183.32亿元,⽐2012年底增加66.38亿元(56.76%)不良贷款率为0.83%,较2012年末上升0.22%。

拨备覆盖率达到266.00%,⽐2012年末下降了85.79%。

拨贷⽐2.22%,较年初增加0.06%。

资产减值损失102.18亿元,同⽐增加46.35亿元,增幅83.02%。

分配预案:下半年每10股派发现⾦股利⼈民币6.20元(含税)。

以3⽉28⽇收盘价9.86计,股息率6.29%。

下⾯⽤趋势图来具体分析招商银⾏2013年年报的各项指标。

净利润四个季度单季净利润同⽐增幅逐级增加的态势四季度16.81%三季度15.89%⼆季度12.92%⼀季度11.84%加权净资产收益率: 23.12(同⽐降1.66)不良贷款:四季度新增不良贷款 12.32亿,核销了13.42亿不良不良贷款余额为183.32亿元,⽐2012年底增加66.38亿元(56.76%);(其中,四季度新增不良贷款12.32亿,三季度新增不良贷款21.75亿,⼆季度新增不良贷款18.75亿,⼀季度新增13.56亿,另外,全年核销25.93亿。

(四季度核销了13.42亿不良,三季度核销了6.33亿不良,⼆季度核销了2.32亿,⼀季度核销了3.86亿)不良贷款率:不良贷款率为0.83%,较2012年末上升0.22%。

拨备覆盖率不良贷款的拨备覆盖率达到266.00%,⽐2012年末下降了85.79%。

贷款拨备率 2.22%贷款拨备率(拨贷⽐)2.22%,较年初增加0.06%。

2013年基金业绩排行

2013年基金业绩排行:各类前十与后十名(表)

2014年01月02日 10:55 新浪财经微博我有话说(60人参与)

新浪财经讯基金2013年度业绩正式出炉。

中邮战略新兴产业股票夺得2013年度股票型基金和所有基金冠军,全年上涨80.38%。

根据银河证券基金研究中心数据,股票基金全年平均上涨10.39%,混合基金平均上涨11.87%,均大幅跑赢大盘。

债券基金平均上涨0.13%,货币市场基金平均上涨3.92%。

>>查询:各类基金业绩排名详细数据

相关:2013年基金公司资产管理规模排名(表)

一般股票型基金业绩

前10名

业绩后10名

指数型基金业绩前10名

后10名

混合型基金业绩前10名

后10名

债券型基金业绩前10名

后10名

货币基金业绩

前10名

后10名

QDII基金业绩(截止12月30日) 前10名

后10名。

2013年的中国股票市场

2013年的中国股票市场从上海证券交易所和深圳证券交易所主板市场的股价波动看,2013年前三季度股票市场的走势与2012年前三季度类似:第一季度股价上升而后进入调整,以略微下跌作收。

但中小板和创业板市场出现明显上涨,创业板指数在2013年前三季度上涨近一倍。

市场出现分化的主要原因是经济结构调整:传统产业因为产能过剩盈利出现下滑,新兴行业则出现较好的上升势头。

一 2013年股票市场运行2013年前三季度股票市场延续着2010年以来的下跌走势。

从上海综合指数和深圳综合指数的情况看,与2012年前三季度相当接近(见表1),但在主板市场走势疲软的同时,中小板和创业板市场出现了较大幅度的上涨,中小板指数和创业板指数分别上涨23.5%和91.6%。

股票市场的价格波动出现明显分化,这是2013年前三季度股票市场运行最重要的特点。

表1 2013年前三季度股票市场价格变动情况(一)股市运行呈现明显的箱型整理状态,但波动幅度较大按照时间段考察,2013年前三季度股票市场在年初1月、2月和6月波动较大,年初最大涨幅达到20%,而6月的最大跌幅也达到20%。

股价在这两个时间段内大幅度波动是由内部和外部的因素导致的。

年初,股指大幅度上涨的最主要原因是以银行为代表的金融类股出现上涨。

这一轮上涨的起始点是2012年12月初。

从内在因素看,投资者敢于买入银行股的原因是估值创历史新低。

正如我们在《中国金融发展报告(2012)》中指出的那样:截至2012年三季度末,有9只银行股股价低于其净资产值,占到全部上市银行股的六成以上。

与钢铁、交运等不同的是,银行股破净的情况在A股历史上不曾出现,即便是2005年上证指数跌至998点或2008年上证指数跌至1664点时,也没有一只银行股跌破净资产。

而更加令人费解的是,银行股目前的盈利能力为各行业之首。

就在A股投资者对银行资产质量感到担忧的同时,香港市场的H股已经从2012年9月初开始走强,表明国际投资者对中国商业银行资产质量的担忧有所缓解,至2012年底,A股与H 股的价格出现较大幅度的倒挂(相同公司的A股比H股低20%左右),有些国际投资者(QFII)开始逐渐买入国内A股市场的银行股。

2013年金融统计数据报告

2013年金融统计数据报告一、年末广义货币增长13.6 %,狭义货币增长9.3%年末,广义货币(M2)余额110.65万亿元,同比增长13.6%,分别比11月末和上年末低0.6个和0.2个百分点;狭义货币(M1)余额33.73万亿元,同比增长9.3%,比11月末低0.1个百分点,比上年末高2.8个百分点;流通中货币(M0)余额5.86万亿元,同比增长7.1%。

全年净投放现金3899亿元。

二、全年人民币贷款增加8.89万亿元,外币贷款增加935亿美元年末,本外币贷款余额76.63万亿元,同比增长13.9%。

人民币贷款余额71.90万亿元,同比增长14.1%,分别比11月末和上年末低0.1个和0.9个百分点。

全年人民币贷款增加8.89万亿元,同比多增6879亿元。

分部门看,住户贷款增加3.71万亿元,其中,短期贷款增加1.46万亿元,中长期贷款增加2.25万亿元;非金融企业及其他部门贷款增加5.17万亿元,其中,短期贷款增加2.73万亿元,中长期贷款增加2.34万亿元,票据融资减少896亿元。

12月份,人民币贷款增加4825亿元,同比多增279亿元。

年末外币贷款余额7769亿美元,同比增长13.7%,全年外币贷款增加935亿美元。

三、全年人民币存款增加12.56万亿元,外币存款增加284亿美元年末,本外币存款余额107.06万亿元,同比增长13.5%。

人民币存款余额104.38万亿元,同比增长13.8%,比11月末低0.7个百分点,比上年末高0.4个百分点。

全年人民币存款增加12.56万亿元,同比多增1.74万亿元。

其中,住户存款增加5.49万亿元,非金融企业存款增加3.50万亿元,财政性存款增加5768亿元。

12月份,人民币存款增加1.15万亿元,同比少增4458亿元。

年末外币存款余额4386亿美元,同比增长7.9%,全年外币存款增加284亿美元。

四、12月银行间人民币市场同业拆借月加权平均利率4.16%,质押式债券回购月加权平均利率4.28%全年银行间人民币市场以拆借、现券和债券回购方式合计成交235.29万亿元,日均成交9412亿元,日均成交同比减少11.1%。

中国银行业理财市场年度报告2013

中国银行业理财市场年度报告(2013年)全国银行业理财信息登记系统二〇一四年八月目录一、概况 (2)二、中国银行业理财产品的存续情况 (5)(一)总体情况 (5)(二)产品以浮动收益类为主 (6)(三)面向一般个人客户的产品较多 (7)(四)封闭式产品为主体,非净值型产品居多 (8)三、中国银行业理财产品的发行募集情况 (10)(一)总体情况 (10)(二)国有商业银行理财产品募集资金量最大 (10)(三)一般个人客户是最主要的投资主体 (11)(四)多样化产品风险等级满足投资者风险偏好 (12)(五)产品期限以中短期为主 (14)(六)产品发行和销售集中于东部地区 (15)四、中国银行业理财产品投资资产情况 (17)(一)总体分布情况 (17)(二)投向低风险及高信用等级的资产较多 (17)(三)理财资金投资于实体经济的情况 (18)五、中国银行业理财市场兑付情况 (21)(一)总体情况 (21)(二)产品到期兑付情况稳定 (21)(三)兑付客户实际收益率总体呈上升趋势 (22)(四)一般个人客户产品兑付收益金额约占全部兑付收益金额的六成 23 (五)兑付客户收益率与货币市场利率联动较强 (24)附注 (26)免责声明 (27)一、概况本报告所称的理财产品是指银行业金融机构自主设计开发、在全国银行业理财信息登记系统(以下简称理财登记系统)中登记,并有统一登记编码的理财产品。

理财登记系统是在银监会指导下,由中央国债登记结算有限责任公司(以下简称中央结算公司)依托于自身的业务与技术平台,自主设计、开发建设和营运管理,供银行业金融机构进行理财产品报告、登记及相关业务操作的电子化系统。

2013年,在监管部门的规范管理与正确引导下,在银行自身的积极探索和主动创新下,理财市场取得了快速的发展。

2013年全国共有427家银行业金融机构发行理财产品,总计144,043只,累计募集资金约70.48万亿元(包含开放式理财产品在2013年各开放周期内的申购金额)。

中国上市银行核心竞争力评价及策略选择分析

中国上市银行核心竞争力评价及策略选择分析作者:谢薇薇来源:《现代商贸工业》2013年第05期摘要:首先基于骆驼评级体系对中国上市银行核心竞争力进行评价,结果发现各银行在资本充足性和资产质量方面上都很出色,但是管理能力和盈利能力参差不齐,在此基础上,提出了增强我国上市银行核心竞争力的4个策略。

关键词:上市银行;核心竞争力;评价中图分类号:F2文献标识码:A文章编号:1672-3198(2013)05-0009-021银行核心竞争力及其评价方法银行核心竞争力是一个银行能够长期获得竞争优势的能力,它是银行所特有的、能够经得起时间考验的、具有延展性,并且是竞争对手难以模仿的技术或能力。

银行核心竞争力的评价方法有许多种,就目前而言,CAMEL评价法,即美国银行“骆驼评级体系”的简称,是比较有效的评价方法。

它分别代表了银行的资本充足性、资产质量、经营与管理、盈利、流动性等五个方面的经营状况。

这五个方面的第一个英文字母连起来就是CAMEL。

CAMEL的运用始于1979年。

当时由联邦金融机构检查委员会(FFIEC)推荐,为联邦储备委员会及其它银行机构所采纳。

近二十年来,CAMEL被证明是一种有效的评价和监控工具。

下面我们尝试用CAMEL评价中国上市银行的核心竞争力。

2上市银行的竞争力评分:基于骆驼评级体系我们根据各上市银行2011年的财务报表和银监会出台的《股份制商业银行风险评级体系(暂行)》,按照盈利能力20%,资产质量20%,资本充足度20%,管理水平25%和流动性15%的权重将各单项得分折算为分值,汇总得出各银行2011年的最终得分。

说明:各指标评分采用百分制,两个子指标各占50分。

资本充足度:资本充足率>=8%,计6分,每递增1%加6分;核心资本充足率>4%计6分,每递增1%加6分;资产质量:不良贷款率30%计30分,每递增5%加10分;盈利能力:净资产收益率>10%计20分,每递增2%加10分;流动性:存贷比25%计3分,每递增1%加2分。

中国证券业协会公布2013年度证券公司排名

中国证券业协会公布2013年度证券公司会员经营业绩排名情况近期,协会对2013年度115家证券公司会员经审计经营数据进行了统计排名。

现公布总资产、净资产、净资本、营业收入、净利润、代理买卖证券业务净收入(含席位租赁)(合并口径)、客户资金余额、并购重组财务顾问业务净收入(合并口径)、股票主承销家数(合并口径)、债券主承销家数(合并口径)10项指标的全部排名;证券公司营业部平均代理买卖证券业务净收入(合并口径),承销、保荐及并购重组等财务顾问业务净收入(合并口径),承销与保荐业务净收入(合并口径),财务顾问业务净收入(合并口径),投资咨询业务综合收入(合并口径),受托客户资产管理业务净收入(合并口径),融资融券业务收入(合并口径),净资本收益率(合并口径),代理买卖证券业务净收入增长率(合并口径),承销与保荐业务净收入增长率(合并口径),财务顾问业务净收入增长率(合并口径),投资咨询业务综合收入增长率(合并口径),受托客户资产管理业务净收入增长率(合并口径)13项指标的中位数以上排名;成本管理能力(合并口径)、公益性支出2项指标的前20位排名。

1、2013年度证券公司总资产排名2、2013年度证券公司净资产排名单位:万元3、2013年度证券公司净资本排名单位:万元4、2013年度证券公司营业收入排名单位:万元5、2013年度证券公司净利润排名单位:万元6、2013年度证券公司代理买卖证券业务净收入(含席位租赁)排名(合并口径)单位:万元7、2013年度证券公司客户资金余额排名单位:万元8、2013年度证券公司并购重组财务顾问业务净收入排名(合并口径)单位:万元9、2013年度证券公司股票主承销家数排名(合并口径)10、2013年度证券公司债券主承销家数排名(合并口径)11、2013年度证券公司营业部平均代理买卖证券业务净收入排名(合并口径)单位:万元12、2013年度证券公司承销、保荐及并购重组等财务顾问业务的净收入排名(合并口径)单位:万元13、2013年度证券公司承销与保荐业务净收入排名(合并口径)单位:万元14、2013年度证券公司财务顾问业务净收入排名(合并口径)单位:万元15、2013年度证券公司投资咨询业务综合收入排名(合并口径)单位:万元16、2013年度证券公司受托客户资产管理业务净收入排名(合并口径)单位:万元17、2013年度证券公司融资融券业务收入排名(合并口径)单位:万元18、2013年度证券公司净资本收益率排名(合并口径)19、2013年证券公司代理买卖证券业务净收入增长率排名(合并口径)20、2013年度证券公司承销与保荐业务净收入增长率排名(合并口径)21、2013年度证券公司财务顾问业务净收入增长率排名(合并口径)22、2013年证券公司投资咨询业务综合收入增长率排名(合并口径)23、2013年证券公司受托客户资产管理业务净收入增长率排名(合并口径)。

2013年银行行业分析报告

2013年银行行业分析报告2013年5月目录一、净利润驱动因素分解 (3)二、资产负债配置 (9)1、贷款占比微升,同业资产配置下降 (9)2、同业负债增长加快 (13)三、抗风险能力增强 (14)1、传统资产质量指标:NPL持平,不良额提升 (14)2、拨备回拨 (17)四、净息差:寻底 (19)五、经营效率提高 (20)1、单季度成本收入比下降 (20)2、ROE开始回落 (22)3、部分银行资本消耗过快 (23)六、盈利预测和投资建议 (25)1、盈利预测和估值 (25)2、选股角度和投资建议 (27)一、净利润驱动因素分解2012年16家上市银行实现营业收入25570.54亿元,同比增长15.2%,归属于母公司股东的净利润10269.28亿元,同比增长17.5%。

利息净收入20367.43亿元,同比增长16.6%,手续费净收入增长12.6%达到4642.11亿元,公允价值变动损益等其他收益项目增长-8.4%至561.01亿元。

拨备支出增长8.5%达到2295.18亿元。

管理效率提升,业务和管理费8158.60亿元,增长14.3%,低于收入增速;平均成本收入比下降0.72个百分点至32.18%,其中五大行提升0.03个百分点至31.76%,城商行下降1.35个百分点至29.94%。

农行、中行、中信、平安银行成本收入比提升。

净息差下降2个BP达到2.64%,股份制银行下降最多,达到9个BP,其中平安和民生银行下降最多,达到38和36个BP;兴业银行反弹18个BP;城商行反弹11个BP,北京银行和宁波银行反弹16和32个BP。

非息收入占比同比下降0.98个百分点至20.35%,主要是银监会对行业收费管理导致五大行手续费收入增幅缩小。

股份制银行和城商行非息收入占比分别为17.75%和12.10%,同比提高1.89和1.02个百分点。

看12年年报,净利润增长的驱动因素是规模扩张、手续费净收入增长和成本收入比下降,合计贡献了18.57个百分点,营业税率提高和拨备增长是制约业绩增长的因素,但负面效果较小。

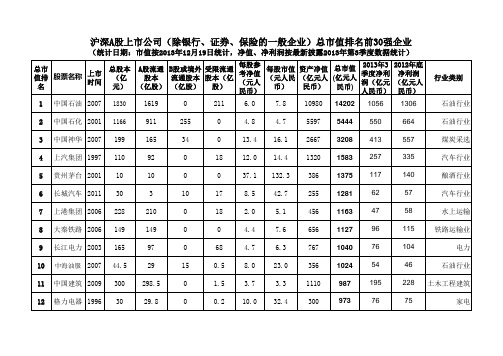

2013年12月最新A股上市公司总市值排名

2013年12月最新A股上市公司总市值排名2013年12月,A股市场上出现了不少有影响力的上市公司。

这些公司在市场竞争中取得了较好的表现,其总市值也相应排名有所变化。

本文将为您介绍2013年12月A股上市公司总市值排名情况。

1. 中国石油化工股份有限公司(简称“中国石化”)作为中国最大的石油化工企业,中国石化在整个2013年都保持了稳定增长的势头。

其总市值在2013年12月达到了xx亿元,稳居A股市场总市值排名第一的位置。

2. 中国石油股份有限公司(简称“中国石油”)中国石油作为中国最大的石油生产商和石油勘探商之一,其在2013年取得了不错的业绩。

截至2013年12月,中国石油的总市值达到了xx亿元,位列A股市场总市值排名第二。

3. 中国工商银行股份有限公司(简称“工商银行”)作为中国最大的商业银行之一,工商银行一直以来都是A股市场上备受关注的公司之一。

截至2013年12月,工商银行的总市值达到了xx亿元,位列A股市场总市值排名第三。

4. 中国建设银行股份有限公司(简称“建行”)与工商银行齐名的中国建设银行在2013年也取得了不俗的业绩。

截至2013年12月,建行的总市值达到了xx亿元,位列A股市场总市值排名第四。

中国农业银行作为中国四大国有商业银行之一,同样在2013年取得了不错的成绩。

截至2013年12月,农行的总市值达到了xx亿元,位列A股市场总市值排名第五。

6. 中国平安保险(集团)股份有限公司(简称“平安保险”)平安保险作为中国最大的保险公司之一,在2013年也取得了出色的业绩。

截至2013年12月,平安保险的总市值达到了xx亿元,位列A股市场总市值排名第六。

7. 中国银行股份有限公司(简称“中行”)中国银行同样是中国四大国有商业银行之一,在2013年也取得了较好的成绩。

截至2013年12月,中行的总市值达到了xx亿元,位列A股市场总市值排名第七。

8. 中国海洋石油有限责任公司(简称“中国海油”)中国海油作为国有石油公司,在2013年也保持了较好的发展势头。

建设银行2013年报摘要

29.65

29.57

0.08

29.87

31.50

32.93

资本充足指标

核心一级资本充足率 6,7

10.75

11.32

不适用

10.97

10.40

9.31

资本充足率 6

13.34

14.32

不适用

13.68

12.68

11.70

资产质量指标

不良贷款率

0.99

0.99

-

1.09

1.14

1.50

拨备覆盖率 8

268.22

0.45

每股净资产

4.30

3.80

13.16

3.27

2.80

2.39

归属于本行股东的每股净资产

4.26

3.77

13.00

3.24

2.79

2.38

每股经营活动产生的现金流量净额

0.18

1.48 (87.84)

0.50

1.04

1.81

2013 年

2012 年 变化+/(-)

2011 年

2010 年

2009 年

10.29 11.52 10.39 11.28 11.12 11.12 10.88 (87.55)

304,572 86,994 397,090 219,107 169,439 169,258 168,152 125,014

251,500 66,132 323,489 175,156 135,031 134,844 133,834 259,361

72,608,412,031(H 股) 17,878,670,050(H 股) 2,843,817,730(H 股) 2,000,000,000(H 股)

2013年度我国13家银行全球系统重要性银行评估指标分析

2013年度我国13家银行全球系统重要性银行评估指标分析陆虹【摘要】金融稳定理事会2013年末圈定了29家全球系统重要性银行,从定量和定性两方面对其进行测算评估。

定量指标从全球活跃程度、规模、关联度、可替代性、复杂性等五大类别评估一家银行对全球金融体系的重要性。

在国内,银监会发布《商业银行全球系统重要性评估指标披露指引》,要求13家主要银行参与系统重要性银行指标评估测算和信息披露。

本文选取13家银行披露的系统重要性银行评估指标,对我国主要银行的系统重要性以及资本充足率压力做了分析和对比。

全球系统重要性银行评估结果是对商业银行全球系统重要性高低程度的评价,不是对商业银行内部经营管理水平或风险高低的评价。

%In 2013, the Financial Stability Board selected 29 global systematically important banks to do a quanti-tatively and qualitative assessment. The quantitative index assesses the importance of a bank for the global financial sys-tem in terms of global activeness, scale, correlation, substitutability and complexity. According to the Disclosure Guideline of Global Systematic Importance Assessment Index for Commercial Banks published by the CBRC, 13 ma-jor banks are required to do the assessment of systematically important banking index and disclose the relevant informa-tion. This paper selects the systematically important banking assessment index disclosed by the 13 banks,analyzes and compares the systematic importance and capital adequacy pressure of the major banks in China. It also proposes that the assessment results of the global systematically important banks is an evaluation on the level of global systematic impor-tance for commercialbanks,not that on the level of internal management and risks of commercial banks.【期刊名称】《金融发展研究》【年(卷),期】2014(000)011【总页数】5页(P44-48)【关键词】系统重要性银行;评估指标;披露【作者】陆虹【作者单位】上海浦东发展银行总行,上海 200002【正文语种】中文【中图分类】F830.3全球系统重要性金融机构(Global System ically Important Financial Institutions,G-SIFIs),是指在金融市场中承担了关键功能、具有全球性特征的金融机构,这些机构一旦发生重大风险事件或经营失败,就会对全球金融体系和经济带来较大影响,甚至产生系统性风险。

中国16家上市银行及2012年上半年业绩一览

中国16家上市银行及2012年上半年业绩一览

截止到目前在沪深A股市场共有16家上市银行,其中包括工、农、中、建、交5大全国性商业银行,招商银行、中信银行、民生银行、浦发银行、兴业银行、光大银行、华夏银行、平安银行8家股份制商业银行及北京银行、宁波银行、南京银行等3家地方商业银行。

16家上市银行今年上半年延续了去年业绩强劲增长的态势。

今年上半年,16家A股上市银行全部实现净利润正增长,合计实现营业总收入1.28万,同比增长17.94,占全部A股上市公司营业总收入的11.20;实现净利润5452.29,同比增长18.25,为全部A股上市公司净利润53.98;平均实现基本每股收益

0.7054元,同比增长19.81。

以下为上市银行上半年净利润排行榜。

上市银行上半年净利润排行榜。

2013-2017年IPO过会情况分析

2013-2017年IPO过会情况分析A股市场成成立将近30年的时间,在中国经济增速换挡、转型升级的背景下,金融深化改革进程中,近几年IPO情况出现了一些新的变化。

下面回顾2013-2017年IPO情况,进行分析:一、2014-2017年IPO情况回顾公司上市速度明显增快,新股发行常态化,有效缓解IPO“堰塞湖”。

尤其2017年由430家公司成功登陆A股市场,创出历史新高,较2016年增加86%,募集金额2401亿元。

统计数据如下图所示:数据来源——大智慧,天道资本从上市公的地域来看,广东近四年共成功上市209家,领跑新股发行。

浙江165家,江苏147家,北京88家,上海81家,占据家数排名的前5位。

供给690家,合计占总上市家数的68%。

数据来源——大智慧,天道资本过会率方面,随着2017年IPO提速,过会率呈现断崖式下跌,如下图所示:数据来源——大智慧,天道资本从上图可以看出,2014-2016年,过会率均保持在93%-95%之间,2017年过会率仅79.83%。

分析2017年各月具体情况如下图:数据来源——choice,天道资本从上图可以看出,每个月均有16家及以上的企业上会,其中5月份IPO上会的数量最多,有63家,1月份54家的数量居第二。

2017年9月份之前,过会率相对比较稳定,过会率80%左右。

其中,3月份IPO过会率最高,达94.23%。

2017年10月份,随着新一届发审委的上任,过会率出现断崖式下跌。

10月、11月、12月三个月的通过率分别为72.72%、52.94%、56.25%。

三个月的整体通过率大幅下降,如下图所示:数据来源——证监会,天道资本从行业来看,2017年,制造业、信息传输、软件和信息技术服务业、科学研究和技术服务业IPO成功数量位列前三位,如下图所示:数据来源——choice,天道资本二、2017年新三板转板IPO情况2017年新三板IPO战绩并不乐观,全年上会的企业有38家,占全年上会的475家比例为8%,通过26家,占全年过会的430家比例为6.05%。

2013年12月最新A股上市公司总市值排名

868 2404 75 31

12 15

0 0 0 0 0.2 0

3.7 4.2 15.1 41.9 12.6 11.3

12271 10500 2363 1793

869 614

12866 10575 4276 3310

1387 1087

2058 1769 239 295 37 86

2387 银行 1936 113 保险 268 43

中海油服 2007 1830 1166

每股参 2013年3 2012年底 每股市值 资产净值 总市值 考净值 季度净利 净利润 (元人民 (亿元人 (亿元人 (元人 润(亿元 (亿元人 币) 民币) 民币) 民币) 人民币) 民币) 6.0 4.8 13.4 12.0 37.1 8.5 2.0 4.4 4.7 8.0 3.7 10.0 7.8 4.7 16.1 14.4 132.3 42.7 5.1 7.6 6.3 23.0 3.3 32.4 10980 5597 2667 1320 386 255 456 656 767 356 1110 300 14202 5444 3208 1583 1375 1281 1163 1127 1040 1024 987 973 1056 550 413 257 117 62 47 96 76 54 195 76 1306 664 557 335 140 57 58 115 104 46 228 75

79 110 96

每股参 2013年3 2012年底 每股市值 资产净值 总市值 考净值 季度净利 净利润 (元人民 (亿元人 (亿元人 (元人 润(亿元 (亿元人 币) 民币) 民币) 民币) 人民币) 民币) 3.5 4.2 8.4

22.7 7.9 6.4

我国上市银行经营业绩研究

我国上市银行经营业绩研究

刘金 红

( 江苏 省行政 学院 ,江苏 南 京 摘 2 1 0 0 1 3 )

要 :采用 杜邦模 型分析方 法,对 我国上市银行 2 0 0 9年 的经 营业绩进行评价 ,并对提 高我 国上市商业

银 行 的经 营业绩提 出建议 。

关键 词:上 市银行;杜 邦模型 ;绩效评价

我 国金 融体制改革 不断深入 ,经济全球化带 来的竞争

环境的变化 ,使我 国上 市银行面 临各 方面的挑 战 ,在资产

结 构、资本质 量、管理水平 都要求 向国外先进 的上市银行 学 习 以增强其 竞争力 。各 上市银行通 过一系列 的改革 ,努 力提高经营管 理水平 ,因此研究上市 银行的业绩对 检验 国 有 银行股份制 改革 、上 市以及制定经 营管理政策具 有更加

一

、

引言及文献综 述

业银行经营 的基本理念 , 即流 动性 、 安全性和赢 利性 出发 , 结合社会各 界普遍关注 的社会责任 ,构建 了商业银 行经营 业绩 的多元 指标 , 运用 因子分析 法对我 国 l 4家上市 商业银 行 的经 营业绩进行 全面评价 p 】 。施久 玉等通过 选择有代 表

p u r s u e p r o i f t s a t h e i r ma i n g o a l s . T h e y a l e s u p p o s e d t o ss a u me t h e f u n c t i o n s o f c r e d i t i n t e r me d i a r y , p a y me t n i n t e r me d i a r i e s ,c r e d i t c r e a t i o n nd a i f n a n c i a l s e vi r c e s f u n c t i o n s . I n r e c e n t y e a r s , wi h t t h e r a p i d d e v e l o p me n t o f Ch i n a ' s i f n a n c i a l ef r o m , r he t es r u l t s o f o p e r a t i o n s o f he t c o mme r c i a l b a n k s nd a he t a b i l i t y t o p a r t i c i p a t e i n i n t e ma t i o n a l c o mp e t i t i o n re a g r o wi n g s t r o n g e r . Th e o er p a t i n g es r u l t s o f he t l i s t e d b a n k s n i C h i n a i n 2 0 0 9 re a a n a l y z e d nd a s u g g e s t i o n s t o i mp ov r e he t o er p a t i n g r e s u l t s o f l i s t e d c o mm e r c i a l b a n k s i n Ch i a n re a a l s o p u t f o r wa r db yu s i n gDuP o n t mo d e 1 . Ke y Wo r ds : l i s t e d b a n k ; Du P o n t mo d e l ; er p f o m a r nc e e v a i . 3 5 No . 1

2013年度银行理财产品及各银行表现综述

行1660款,其中兴业银行发行量最大,为3155款;城市商业银行平均发行163款,其中南京银行[-0.13%资金研报]发行量最大,为1206款;农村商业银行平均发行74款,其中上海农村商业银行发行量最大,为366款;外资银行平均发行155款,其中恒生银行发行量最大,为422款。

从投资对象来看,债券和货币市场类理财产品依然是理财产品的主要投向,其中,建设银行债券类产品发行量最大,达4004款,发行该类产品超过1000款的还有中国银行、兴业银行、浦发银行和南京银行。

组合投资类产品发行量位列第2位,其中,工商银行该类产品发行量最大,达2349款,发行同类产品超过1000款的还有交通银行、招商银行、民生银行、中信银行、广发银行、农业银行、华夏银行[1.93%资金研报]和平安银行。

结构性产品、融资类产品和其他类产品合计发行量占比仅为5.23%。

结构性产品中,恒生银行发行量最大,渤海银行、南洋商业银行、广发银行、汇丰银行、工商银行和招商银行该类产品的发行量也相对较多;融资类产品中,建设银行发行量最大,浦发银行、工商银行、中信银行和兴业银行发行量也较为居前。

综合理财能力:光大、农行、民生居前三甲股份制行占据十强六席2013年度,理财能力综合排名前10位的银行依次是光大银行、农业银行、民生银行、中信银行、浦发银行、兴业银行、交通银行、华夏银行、中国银行以及南京银行。

其中,股份制商业银行6家,国有银行3家,城商行1家。

光大银行在本年度的分类指标测度中,各个单项能力排名均位居前15位。

其中风险控制能力位居第1位,收益能力位居第8位,评估问卷得分位居第8位,发行能力、理财服务丰富性、信息披露规范性分列第11至15位,因此该行优秀的单项表现使得其位居综合理财能力排行榜首位。

农业银行在综合理财能力排名中位居第二,主要得益于:该行信息披露规范性表现最优,特别是产品运行信息和到期收益信息的透明度强于众多纳入排名的银行;其评估问卷得分位居第5位;此外,发行能力、收益能力、风险控制能力以及理财服务丰富性也都排在前15位之内。

2013年金融信息化分析报告

2013年金融信息化分析报告长亮科技2013年5月目录一、银行IT行业持续快速成长 (3)1、银行IT需求持续增长,客户不差钱 (3)2、中小银行核心系统需求30亿元,IT解决方案超百亿 (6)3、中小银行系统更新需求更强,为国内银行IT厂商构筑天然生存发展空间 9二、客户基数和单客户收入双增长 (12)1、完整产品线提高客户黏性,客户基数逐年扩大 (12)2、自主产权模式保持高盈利水平,单客户收入逐年增长 (15)三、新外围系统将成为业绩新增长点 (18)一、银行IT行业持续快速成长1、银行IT需求持续增长,客户不差钱长亮科技是唯一一家以银行核心业务系统为主营业务的 A 股上市公司,主要向城商行等中小银行提供各种IT 解决方案。

核心系统是银行IT 系统的核心组件,记录保存客户信息和存贷款操作等银行最关键、最敏感的业务数据。

公司是国内少数几家为银行提供自主产权核心系统的第三方银行IT 系统开发商之一,公司核心系统在全国城商行市场占有率约20%。

公司产品线完整,有能力为银行客户提供一站式IT 解决方案。

公司产品线除核心系统外还包括外围系统,2012 年公司外围系统收入占比为56%,是公司主要收入来源之一。

外围系统是银行实现业务拓展的IT 子系统,通常包括信贷、支付清算和中间业务等业务类系统,银行卡、网络银行和手机银行等渠道类系统,以及商业智能(BI)、客户关系管理(CRM)和风险管理等管理类系统。

公司业绩增长受益于银行IT 行业持续快速增长的市场需求。

与电信运营商类似,现代银行的运营管理严重依赖IT 系统支持。

银行已实现业务数据完全电子化,几乎所有业务流程都必须通过IT 系统完成。

据国外银行业统计,如果银行系统中断1 小时,将直接影响该行的基本支付业务;中断1 天,将对其声誉造成极大伤害;中断2-3 天以上,将直接危及其他银行乃至整个金融系统的稳定。

2012 年6 月。

中国邮政储蓄银行2013年年报

经营业绩稳步向好,资产质量保持优良。2013 年,本 流培养力度持续加强,全年举办各类型集中培训班 3 万余期,

行实现营业收入 1,447.1 亿元,同比增长 14.24%;利润总 培训人次达 129 万。2013 年,通过发挥审计监督职能、完

额达到 350.9 亿元,净利润达到 296.7 亿元,再创历史新高。 善全面风险管理体系、加强合规管理、提高资产保全能力,

截至 2013 年末,中国邮政储蓄银行拥有营业网点近 4 万个,ATM 机 5.6 万多台,提供电话银行、网上银行、手机银 行、电视银行等电子服务渠道,服务触角遍及广袤城乡;拥有本外币个人账户数逾 10.44 亿户,个人客户总数 4.37 亿户, 本外币存款余额超过 5.2 万亿元,居全国银行业第五位;资产总规模突破 5.57 万亿元,居全国银行业第六位,存款规模排 名第五位(其中人民币储蓄存款规模排名第四位),新业务的市场份额持续提高,综合实力进一步增强。

截至 2013 年末,本行资产规模达到 5.57 万亿元,同比增 本行风险内控水平得到全面提升。全行上下深入开展“合

长 13.7%;贷款余额达到 1.49 万亿元,增长 21.2%;各项 规大讨论”活动,强化了全员合规意识,得到了监管部门

存款余额 5.2 万亿元,增长 11.74%,居全国银行业第五位。 的高度评价。

本行信贷资产不良率保持在 0.51% 的较低水平,拨备覆盖 率高达 382.96%,资产质量居于同业先进水平。

能力建设进一步加强,社会影响力进一步提高。2013 年, 本行信息系统运行质量继续保持行业先进水平,跨行交易

转型发展初见成效,竞争能力不断提升。2013 年末, 成功率在 15 家全国性商业银行中获得“三连冠”。特色支

性现金管理服务协议,产业链、供应链客户开发效果显著。 惠金融”的实践和经验,进一步彰显了邮储银行“普惠金

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2013年中国12家上市银行业绩分析A股16家上市银行中,已有12家完成年报披露,其中包括工、建、农、中、交五大行。

目前仅剩宁波、南京、北京、华夏银行四家上市银行尚未披露2013年业绩。

四大行规模摇摇领先行业盈利增速整体下滑

图1:上市银行总资产排名(亿元)

中国产业洞察网调查数据显示,已披露年报的12家上市银行中,资产规模达5万亿元以上的有五家,分别为工商、建设、农业、中国和交通银行,前四者资产规模超过10万亿元。

其中,工行以189177.5亿元的资产规模当仁不让地坐上王座,建行、农行、中行和交行紧随其后。

四大行资产规模摇摇领先。

剩余的股份制银行资产规模均未超过5万亿,其中招商银行打头阵,达40164亿元,平安银行末尾,仅工商银行的1/10,为18917.4亿元。

银行业绩前进动力整体放缓已成定局

图2:2013年银行业绩整体走势

从已经公布的业绩数据来看,在年度净利润绝对值上,国有银行继续稳稳制霸前五名。

2013年五大行共实现净利润8627.23亿元,占2013年整个银行业净利润的62.5%。

而股份制银行中,招行以517.43亿元打头阵,光大银行149.17亿元垫底。

净利润增速方面,四大行依旧稳健,净利增速均超过10%,农行增速接近15%。

中信银行、交行去年业绩增速分为26.24%、6.7%,位列首尾。

长江证券研报指出,息差和拨备是增速下滑的主要原因。

2013年已公布年报的12家上市银行实现归属母公司净利润1.12万亿元,同增12.64%,符合之前对行业12%以上增速的预

期,增速较2012年下滑4.29个百分点。

银行业绩前进动力整体放缓已成定局。

银行业绩增速放缓已经持续几年。

据银监会统计,2011年全行业利润增速为36.34%,2012年为18.9%。

专业人士预测,2014年银行的净利润会继续下降,整体增速可能会在10%-15%之间。

未来将下降至10%以下,直至与GDP保持同步稍高的水平。

农行不良贷款率同比增速仅2.25% 远优于其他四家银行

图3:五大行不良贷款统计

银监会此前发布统计,截至2013年末,中国商业银行不良贷款率1.00%,不良贷款余额为5921亿元,分别高于去年三季度末的0.97%和5636亿元。

从年报数据来看,工农中建四大行不良贷款余额均超过700亿元,其中工商银行不良带狂余额最高,达936.89亿元,交通银行不良贷款余额最低,为343.1亿元。

不良贷款率方面,最高为农业银行,达1.22%农行和交行均超过1%,最低为工行,仅0.94%。

增速方面,农行表现远优于其他四家银行,增速仅2.25%,

是五家银行唯一一个保持在个位数以内的。

交通银行增速最快,达27.1%。

交行年报显示,其不良贷款分布主要集中在江浙地区的零贷业务中,带有鲜明的区域和行业特色。

托管业务规模整体飙升

图4:银行托管业务规模整体走势

上市银行托管业务方面,除去四大行,其他银行实现飙升,增幅均在70%以上,超过100%的有两个银行,分别是中信银行和浦发银行。

其中,中信银行作为余额宝的唯一托管行,2013年托管资产规模超过2万亿元,实现托管及其他受托业务佣金7.76亿元,比上年增长60.66%。

规模方面,中国银行以5万亿的总额,傲视群雄。

工行和农行紧随其后,光大规模最小,仅1.7万亿。

浦发银行与招商银行成最慷概公司

图5:浦发银行与招商银行对比图

分红方面,浦发银行与招商银行成最慷概公司:浦发银行年报指出拟每10股派6.6元;而招行为拟每10股派6.2元。

民生银行分红最少,但其分红方案包含送股方案:拟每10股送2股派1元。

此外,平安银行拟向全体股东每10股转增2股并派现1.6元。

最主要问题:负债成本上升和经济下滑导致资产配置两难境地。

长江证券指出,已公布年报的银行业绩基本符合预期,当前银行业面临的最主要问题仍是负债成本上升和经济下滑导致资产配置两难境地。

同时,资本不足也是限制行业规模发展的主要制约因素。

不过互联网金融的普及给予了银行拓展原来忽略的“长尾市场”的机会,从而带来客户增量和交叉销售收入,实现

集约化,高效率增长,我们看好中国银行业中长期经营前景。

长城证券研报指出,两会后积极经济政策信号开始释放,优先股政策出台也同时支持实体经济和股市,显示管理层已关注到经济失速风险,未来无论是宏观调控还是深化改革层面的政策仍将趋向积极,在这样的环境下,流动性紧缩对经济的负面影响担忧有望阶段性缓解。

汇率贬值在一定程度上弥补了降息和降准的作用,在经济预期恶化和人民币贬值的环境下,相对于货币政策,财政方面的积极政策可能是经济下滑过快之下的优先措施。

优先股介于普通股和债券之间,且固定股息率较高,有利于吸引更多长期资金进行投资,在稀释普通股股东权益较小的条件下,有效扩大了银行的一级资本来源,对银行板块构成长期利好,但其资本成本节约和提升ROE 的效果较小。

央行在出台叫停虚拟信用卡和二维码支付后,意在对这两种业务在合规性和安全性方面进行规范,需要做到线上线下达到同等监管要求,因此未来这些业务将需要整改,这为商业银行的互联网转型赢得一些缓冲时间,对银行板块利好。