第4章_国际避税概论(朱青).pptx

国际税收第4章PPT课件

全部免税法 :

甲国对来自乙国的30万元所得不予征税,只对国内所 得70万元按适用税率征税。

甲国应征所得税额=70×35%=24.5(万元)

累进免税法:

甲国根据该公司的总所得100万元,找出其适用税率是 40%,然后用40%的税率乘以国内所得70万元,求得 该公司应缴居住国税额。

第4章 国际重复课税的减除

4.1 减除国际重复征税的方法、思路及原则

4.2 国际重复征税减除的办法

4.3 直接抵免与间接抵免

4.4 税收饶让

1 2021国际税收》(第二版) 朱青 编著

4.1 减除国际重复征税的方法、思路及原则

4.1.1 国际重复课税减除的方法 4.1.2 国际重复课税减除的思路 4.1.3 国际重复课税减除的原则

4.2.1 4.2.2 4.2.3 4.2.4

扣除法 免税法 抵免法 扣除法、免税法、抵免法的比较

8 2021国际税收》(第二版) 朱青 编著

4.2.1 扣除法

一国政府在对本国居民的国外所得征税时,允许其将 该所得负担的外国税款作为费用从应税国外所得中扣除,

只对扣除后的余额征税的方法叫做扣除法。

纳税人在居住国的应纳税额

签订双边税收协定比由一国单方面做出让步更加公平有 效,也比由多国共同签订税收公约的协商成本更小,所 以这种方法也是当今解决国际重复征税的最有效的方式。

4 2021国际税收》(第二版) 朱青 编著

(3)多边方式

多边方式是指两个以上政府在平等互利的基础上通过谈 判、签订协议的方式对税收权利分配达成的一种谅解, 以此来减轻对缔约国发生跨国经济关系时跨国纳税人的 重复纳税问题。

抵免法可以有效地免除国际重复征税。

《国际税收》 4国际避税概论共53页文档

31、只有永远躺在泥坑里的人,才不会再掉进坑里。——黑格尔 32、希望的灯一旦熄灭,生活刹那间变成了一片黑暗。——普才的决定因素应该是勤奋。——郭沫若 35、学到很多东西的诀窍,就是一下子不要学很多。——洛克

《国际税收》 4国际避税概 论

26、机遇对于有准备的头脑有特别的 亲和力 。 27、自信是人格的核心。

28、目标的坚定是性格中最必要的力 量泉源 之一, 也是成 功的利 器之一 。没有 它,天 才也会 在矛盾 无定的 迷径中 ,徒劳 无功。- -查士 德斐尔 爵士。 29、困难就是机遇。--温斯顿.丘吉 尔。 30、我奋斗,所以我快乐。--格林斯 潘。

《国际税收》第四章演示课件(新)

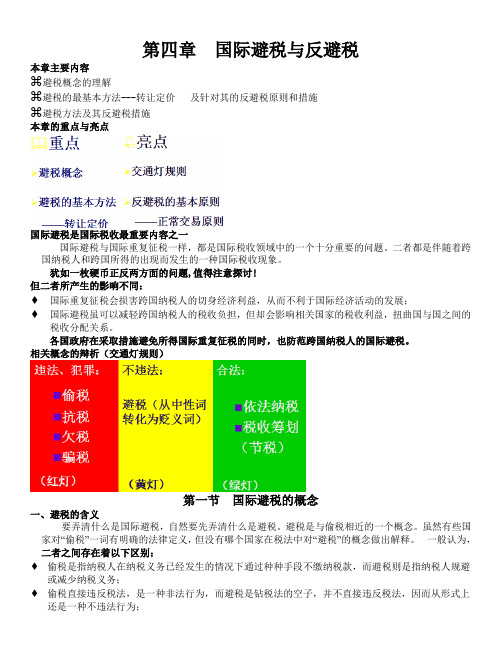

第四章国际避税与反避税本章主要内容避税概念的理解避税的最基本方法---转让定价及针对其的反避税原则和措施避税方法及其反避税措施本章的重点与亮点国际避税是国际税收最重要内容之一国际避税与国际重复征税一样,都是国际税收领域中的一个十分重要的问题。

二者都是伴随着跨国纳税人和跨国所得的出现而发生的一种国际税收现象。

犹如一枚硬币正反两方面的问题,值得注意探讨!但二者所产生的影响不同:♦国际重复征税会损害跨国纳税人的切身经济利益,从而不利于国际经济活动的发展;♦国际避税虽可以减轻跨国纳税人的税收负担,但却会影响相关国家的税收利益,扭曲国与国之间的税收分配关系。

各国政府在采取措施避免所得国际重复征税的同时,也防范跨国纳税人的国际避税。

相关概念的辩析(交通灯规则)第一节国际避税的概念一、避税的含义要弄清什么是国际避税,自然要先弄清什么是避税。

避税是与偷税相近的一个概念。

虽然有些国家对“偷税”一词有明确的法律定义,但没有哪个国家在税法中对“避税”的概念做出解释。

一般认为,二者之间存在着以下区别:♦偷税是指纳税人在纳税义务已经发生的情况下通过种种手段不缴纳税款,而避税则是指纳税人规避或减少纳税义务;♦偷税直接违反税法,是一种非法行为,而避税是钻税法的空子,并不直接违反税法,因而从形式上还是一种不违法行为;♦偷税不仅违反税法,而且往往要借助犯罪手段,比如作假帐、伪造凭证等,所以偷税行为应受到法律制裁(拘役或监禁);而避税是一种不违法行为,并不构成犯罪,所以不应受到法律的制裁。

对偷税相对严厉、避税相对宽容,但照样制定防范措施在理论上可以区别避税和偷税,而在实践中避税与偷税有时很难区分。

因此,对于避税问题许多国家持较严厉的态度,认为纳税人的避税行为虽不明显违法,但也是不正当的,应当受到谴责。

但也有的国家法律部门或舆论界对于纳税人的避税行为持较宽容的态度,认为纳税人有权在不违法的前提下选择使自己少纳税的经营方式,政府应当承认纳税人避税的合法权利。

第4章国际避税概论(国际税收(第二版,朱青,人大出版社)

第4章国际避税概论(国际税收(第二版,朱青,人大出版社)第4章国际避税概论4.1 什么是国际避税4.2 国际避税地4.3 转让定价《国际税收》(第二版) 朱青编著4.1 什么是国际避税4.1.1 避税的含义4.1.2 什么是国际避税4.1.3 国际避税的成因《国际税收》(第二版) 朱青编著4.1 什么是国际避税4.1.1 避税的含义总的来看,人们所说的避税,是指纳税人利用现行税法中的漏洞或不明确之处,规避、减少或延迟纳税义务的一种行为。

实际上,在国外,“避税”(tax avoidance) 与“税务筹划”(tax planning)或“合法节税” (legal tax savings)基本上是一个概念,它们都是指纳税人通过一定的合法手段减少或规避纳税义务的行为。

《国际税收》(第二版) 朱青编著4.1 什么是国际避税避税与偷税(tax evasion)的共同之处:二者都是纳税人有意采取的减轻自己税收负担的行为,但它们毕竟是两个不同的概念。

避税与偷税(tax evasion)的不同之处:(1)偷税是指纳税人在纳税义务已经发生的情况下通过种种手段不缴纳税款;而避税则是指纳税人规避或减少纳税义务。

(2)偷税直接违反税法,是一种非法行为;而避税是钻税法的空子,并不直接违反税法,因而从形式上还是一种合法行为。

(3)偷税不仅违反税法,而且往往要借助犯罪手段,比如做假账、伪造凭证等,所以偷税行为应受到法律制裁(拘役或监禁);而避税是一种合法行为,并不构成犯罪,所以不应受到法律的制裁。

《国际税收》(第二版) 朱青编著4.1 什么是国际避税面对避税行为,政府可以采取的措施有:一是完善税法,堵住税法中的漏洞,使纳税人没有可乘之机;二是在法律上引入“滥用权利”或“滥用法律” 的概念,即一方面承认纳税人有权按使其纳税义务最小化的方式从事经营活动,另一方面对纳税人完全是出于避税考虑而进行的交易活动不予认可,并将其视为纳税人滥用了自己的权利。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

4.1 国际避税含义 4.2 国际避税地 4.3 转让定价

国际税收》(第二版) 朱青 编著

本章学习要点:

本章的主题是阐述国际避税的主要理论, 核心问题是转让定价及其对跨国公司的意义。 具体来说,主要是要掌握和理解以下的问题:

1)掌握国际避税的概念以及其与相关概念的区别; 2)了解国际避税的成因; 3)了解避税地与自由港的区别; 4)了解国际避税地的类型和特征; 5)掌握转让定价的含义及其对跨国公司的作用。

4.1 什么是国际避税

4.1.1 避税的含义

避税:是指纳税人利用现行税法中的漏洞或不

明确之处,规避、减少或延迟纳税义务的一种 行为。 实际上,在国外,“避税”(tax avoidance) 与“税务筹划”(tax planning)或“合法节 税”(legal tax savings)基本上是一个概 念,它们都是指纳税人通过一定的合法手段减 少或规避纳税义务的行为。

骗税

骗税是采取弄虚作假和欺骗手段,将本来没

有发生的应税(应退税)行为虚构成发生了应税

行为,或将小额的应税(应退税)行为伪造成大

额的应税行为,即事先根本没有向国家缴过税或 没有缴过那么多税,而从国库骗取了退税款的违 法行为。

骗税是一种非常恶劣的违法行为。

抗税

以暴力、威胁方法拒不缴纳税款的,是

决范围,而与故意偷税有所区别。一般应限期补

缴税款(包括应付利息),不应处以罚金和追究

刑事责任。即使通过法庭裁决,也应有区别对待。

逃税(Tax Evasion)

逃税是纳税人对已经发生的就应税经济行 为的实现形式和过程进行某种人为的安排和解 释,企图使之成为非应税行为的行为。

逃税与偷税具有共性,即都有欺诈性、隐 蔽性,都是有意为之,因而都是违反税法的行 为。但逃税在操作上更具有直接性,是企图将 应税行为“变为”非应税行为,从而达到逃避 纳税,即不纳税的目的。各国对逃税一般都没 有单独的处罚规定,而是归入偷税范围,按偷 税处罚。我国也不例外。

纳税人规避或减 少纳税义务

纳税人在纳税义务已 经发生的情况下通过 种种手段不纳税

但不论故意欠税,还是非故意欠税,都属于违反 税法的行为。

【单选】 纳税人利用现行税法中的漏洞减少纳

税义务的行为称为( C)。 A.偷税 B.节税 C.避税 D.逃税

避税与偷税的联系与区别

避税

偷税

相同点

二者都属纳Leabharlann 人有意采取的减轻自己税 收负担的行为

①本质

不 区别 同

②是否违

点 反税法

4.1 国际避税含义

4.1.1 避税的含义 4.1.2 国际避税的含义 4.1.3 国际避税的成因

4.1.1 避税的含义

—正当避税:

也可称节税或税收筹划,纳税人根据政府的税收政

策导向,通过其经营活动的事先安排和纳税方案的 优化选择,以减轻税收负担获得正当税收利益的行 为。其特点是依法性,是法律所鼓励的。 —不当避税: 是指纳税人利用现行税法中的漏洞或不明确之处, 通过其经营活动的事先安排,规避、减少或延迟纳 税义务的行为。其特点是不违法,但与税收的立法 精神和税收政策导向相违背。 通常所说的避税是指后者。

漏税

漏税是纳税人无意识(非故意)发生的漏缴

或少缴税款的行为。漏税固然是无意识地少缴或

不缴税款,但它仍是一种损害国家利益的违反税

法的行为。因为有意、无意往往是难以正确判断,

偷税与漏税有时也难以界定。因此,漏税也称为

非有意偷税。

但我国的《征管法》没有单列漏税条款的法

律责任。

对确属漏税,即非有意偷税,应不属刑事裁

税收筹划所取得的是合法权益,受法律保护, 所以它是纳税人的一项基本权利。

偷税

偷税也称逃税,一般是指纳税人违反税法规定, 不缴或少缴应纳税款的行为。偷税是一种非法 行为,是以非法手段减轻纳税义务。

偷税的基本特征是非法性和欺诈性,所以也可 称之为税收欺诈。

偷税与节税相比,前者违反法律,后者是法律 规定所许可的;前者是对已确立的纳税义务隐 瞒作假,后者则是在纳税义务确立之前所作的 经营、投资、理财的事先筹划与安排。

与避税相关的概念

节税

节税也称税收筹划,是指纳税人在法律规定许 可的范围内,根据政府的税收政策导向,通过 对经营活动的事先筹划与安排,进行纳税方案 的优化选择,以尽可能减轻税收负担,获得正 当税收利益的行为。

其特点在于合法性、筹划性、目的性,以及综 合性和专业性。节税是一种合法的行为,在税 务上不应反对,而应予以保护。

避税与节税主要的区别

前者虽不违法,但有悖国家税收政策导 向和意图;

而后者则是完全合法的,甚至是税收政 策予以引导和鼓励的。

税收筹划

称为“智慧者的文明行为”,是纳税人根据 税收法律法规的规定,通过对经营、投资、理 财活动事先进行筹划和安排,对多种纳税方案 进行优化选择,以期税收负担最小化,从而获 得合法正当利益的行为或活动。

而发生的拖欠税款的行为。

造成欠税的原因有主观原因,也有客观原因。

若是因主观原因造成的欠税,属故意欠税;

若是因客观原因造成的欠税,属非故意欠税。

前者是纳税人、扣缴义务人有意多头开户,用现 金进行货款结算,资金进行体外循环,并非真正 没有钱,而是有钱不想按时缴、足额缴,甚至根 本不想缴;

后者是由于确实无款或没有足够的款按期缴纳税 款。

中华人民共和国税收征收管理法

第六十三条 纳税人伪造、变造、隐匿、擅自 销毁账簿、记账凭证,或者在账簿上多列支出 或者不列、少列收入,或者经税务机关通知申 报而拒不申报或者进行虚假的纳税申报,不缴 或者少缴应纳税款的,是偷税。

对纳税人偷税的,由税务机关追缴其不缴 或者少缴的税款、滞纳金,并处不缴或者少缴 的税款百分之五十以上五倍以下的罚款;构成 犯罪的,依法追究刑事责任。

抗税。抗税是纳税人抗拒按税收法规制度的规

定履行纳税义务的违法行为。如拒不按税法规

定进行税务登记和纳税申报,拒不提供纳税资

料,拒绝接受税务机关依法进行的检查,拒不

执行税法规定缴纳税款,采取聚会闹事、威胁

围攻税务机关和殴打税务干部等,均属抗税行

为,唆使、包庇上述违法行为的,也属于抗税

行为。

欠税

欠税是纳税人超过税务机关核定的纳税期限