【金地集团】股票估值报告

2020年(价值管理)金地集团投资价值分析报告

(价值管理)金地集团投资价值分析方案做中国最有价值的地产企业——金地集团投资价值分析方案壹、XX公司简介快速成长的房地产业后起之秀金地集团是壹家正于快速成长的房地产XX公司。

自1993年进入房地产行业以来,经过十年的发展,金地已经从深圳福田区的壹家区域性地产XX公司,发展成为具有相当资产规模、跨区域发展、品牌影响力显著的全国性房地产XX公司。

于1999-2003的四年间,XX公司的总资产和主营收入分别增长了6.4倍和4.1倍,年均复合增长率分别高达64.8%和50.2%。

到2003年底,金地集团的主营收入、净利润和总资产三项指标均位列房地产上市XX公司前10位。

金地的核心竞争力和大多数资源性的房地产XX公司不同,金地且没有实力雄厚的股东背景,土地储备方面也没有天然的优势,XX公司之所以能够取得成功主要归因于其所拥有的相互制衡的XX公司治理结构、科学而具有竞争力的内部激励机制、前瞻性的战略、卓越的产品开发能力和优秀的管理团队。

相互制衡的XX公司治理结构金地集团是较早进行现代企业制度改革的深圳本地企业。

早于1994年5月,经深圳市体改办批准,XX公司就成为了“现代化企业制度改革”的试点企业,且于1996年2月完成股份制改造。

于历次改制过程中,XX公司先后吸收了多家外部企业成为战略性股东,且形成了相互制衡的股东结构。

这能够从XX公司董事会成员的构成中得到证明:于总共15位董事中,来自股东单位的占6席,独立董事占5席,而XX公司内部的执行董事仅占4席。

显然,这个结构能够全面地反映各方股东的利益,确保XX公司的发展不会偏离股东财富增值的目标。

科学而具有竞争力的内部激励机制房地产XX公司基本上是以项目为单位进行运营的,因此员工的短期行为倾向比较突出,而这不利于企业建立长期的品牌和信誉。

另壹方面,近几年大量民营资本加入行业竞争,导致行业内互相挖角现象日益普遍,企业内有经验的核心人才流动频繁。

金地充分意识到这点,于实践中探索建立起了以“延期支付计划”为核心的长期激励机制,不仅保证了团队的稳定而且提高了企业的运营绩效。

金地集团分析报告

金地集团分析报告1. 概述本报告旨在对金地集团进行综合分析,包括公司概况、财务状况、市场竞争力和未来发展趋势等方面的内容。

通过对金地集团的深入研究,我们可以更好地了解这家企业的运营状况和竞争优势,为投资者提供决策参考。

2. 公司概况金地集团是一家房地产开发商,成立于1997年,总部位于中国。

公司主要从事住宅、商业地产和物业管理等业务。

多年来,金地集团凭借其专业的团队和优质的产品,在房地产行业中积累了良好的声誉。

目前,金地集团已经在全国范围内开展了多个项目,成为中国房地产市场的重要参与者之一。

3. 财务状况分析3.1 营收情况根据金地集团的财务报表数据,过去几年公司的营收持续增长。

截止目前,金地集团的年度营收已经超过数十亿元人民币。

这主要得益于公司不断推出新的房地产项目,以及积极拓展商业地产和物业管理业务。

3.2 利润状况金地集团过去几年的净利润也呈现出稳步增长的趋势。

这说明公司在市场竞争中能够有效地控制成本,提高盈利能力。

同时,金地集团还通过合理的资本结构和财务战略,实现了稳定的盈利增长。

3.3 资产负债状况在资产负债状况方面,金地集团的资产总额持续增加。

这主要归因于公司规模的扩大和新项目的投资。

同时,公司也注重风险管理,保持合理的负债水平,以确保财务稳定性和偿债能力。

4. 市场竞争力分析金地集团在中国的房地产市场中具有一定的竞争优势。

首先,公司在多个城市开展项目,具备较大的市场份额和品牌影响力。

其次,金地集团注重产品质量和服务水平的提升,满足了市场对高品质房地产的需求。

此外,公司还与合作伙伴建立了良好的合作关系,共同开发项目,提高了市场竞争力。

5. 未来发展趋势展望5.1 房地产市场前景中国的房地产市场在未来仍然存在较大的发展潜力。

随着城市化进程的深入推进和人民生活水平的提高,对住房需求的持续增长将推动房地产市场的发展。

金地集团可以抓住这一机遇,进一步扩大市场份额,并在新的城市开展房地产项目。

金地集体财务分析报告厅(3篇)

第1篇一、引言金地集团(股票代码:600383)成立于1993年,是一家以房地产开发为核心业务的大型国有控股企业。

经过多年的发展,金地集团已在全国多个城市布局,形成了以住宅开发为主,商业地产、旅游地产、金融投资等多元化发展的格局。

本报告将从金地集团的财务状况、经营成果、现金流量等方面进行深入分析,以期为投资者、管理层及相关部门提供有益的参考。

二、财务状况分析(一)资产负债表分析1. 资产结构分析截至2023年12月31日,金地集团总资产为XXX亿元,其中流动资产XXX亿元,非流动资产XXX亿元。

流动资产中,货币资金、交易性金融资产和应收账款占比较高,分别为XXX亿元、XXX亿元和XXX亿元。

非流动资产中,投资性房地产、固定资产和无形资产占比较高,分别为XXX亿元、XXX亿元和XXX亿元。

2. 负债结构分析截至2023年12月31日,金地集团总负债为XXX亿元,其中流动负债XXX亿元,非流动负债XXX亿元。

流动负债中,短期借款、应付账款和一年内到期的非流动负债占比较高,分别为XXX亿元、XXX亿元和XXX亿元。

非流动负债中,长期借款、应付债券和长期应付款占比较高,分别为XXX亿元、XXX亿元和XXX亿元。

3. 所有者权益分析截至2023年12月31日,金地集团所有者权益为XXX亿元,其中实收资本、资本公积和未分配利润占比较高,分别为XXX亿元、XXX亿元和XXX亿元。

(二)盈利能力分析1. 营业收入分析2023年,金地集团实现营业收入XXX亿元,同比增长XX%。

其中,房地产开发收入XXX亿元,同比增长XX%;物业管理收入XXX亿元,同比增长XX%。

2. 毛利率分析2023年,金地集团毛利率为XX%,较上年同期提高XX个百分点。

这主要得益于公司产品结构的优化和成本控制能力的提升。

3. 净利率分析2023年,金地集团实现净利润XXX亿元,同比增长XX%。

净利率为XX%,较上年同期提高XX个百分点。

(三)偿债能力分析1. 流动比率分析截至2023年12月31日,金地集团流动比率为XX,表明公司短期偿债能力较强。

房地产投资分析报告

来源:深交所北京市西城区财政局于2003年12月31日拨付给公司财政补贴款2,000万元。

该款项计入公司2003年度非经常性损益。

4、 股权结构股票代码:600383 股票简称: 金地集团 截止日期 股东名称 持股数量(股) 持股比例(%) 股份性质1.深圳市福田投资发65,200,00国家股展公司0 2.金信信托投资股份有限公司35,4,一般法人股3.深圳市中科讯实业有限公司22,4,一般法人股4.通和投资控股有限公司15,,一般法人股5.广东浩和创业有限公司11,2,一般法人股6.深圳市投资管理11,,国家股公司0 07.美国UT 斯达康有限公司11,,外资法人股8.南方证券股份有限公司9,354,552流通A股9.深圳市方8,8一般法人兴达建筑工程有限公司,股10 .海门市海门镇城市信用合作社3,159,23流通A股股票代码:000002 股票简称:万科 A 截止日期 股东名称 持股数量(股) 持股比例(%) 股份性质1.华润股份有限公司 293,084,169国有法人股,流通A 股LY ON NAIS SECURITIES51,220,58流通B 股(ASIA)LTD4 3.博时价值增长证券投资基金37,921,762流通A股4.刘元生37,679,452自然人持股,流通A股SE CURI TI ES AS IA LI TM IT ED -A /C CL IE NT 37,19,331流通B股6.中国银行-华夏回报证券投23,969,378流通A股基金TI ME GR OU P LI MI TE D 22,231,2流通B股8.内藤证券株式会社21,988,368流通B股A/ C MI F-MA 21,386流通B股TT HE WS DR AG ON CE NT UR Y CH IN A FU ND , 6 5 810 .中国银行-易方达平稳增长证2,665,632流通A股券投资基金股票代码:000402 股票简称: 金 融 街 截止日期 股东名称 持股数量(股) 持股比例(%) 股份性质1.北京金融街建设集团202,556,64国有法人股2.安顺证券投资基金14,8,流通A股3.博时精选股票证券投资基金4,45,8流通A股4.上海佳盈4,151流通A股产开发有限公司3 3 05.申银万国证券股份有限公司3,91,354流通A股6.安信证券投资基3,76,流通A股7.科瑞证券投资基金3,46,196流通A股8.上海晓申冷气设备有限公司3,378,226流通A股9.常州市高玛2,783,流通A股。

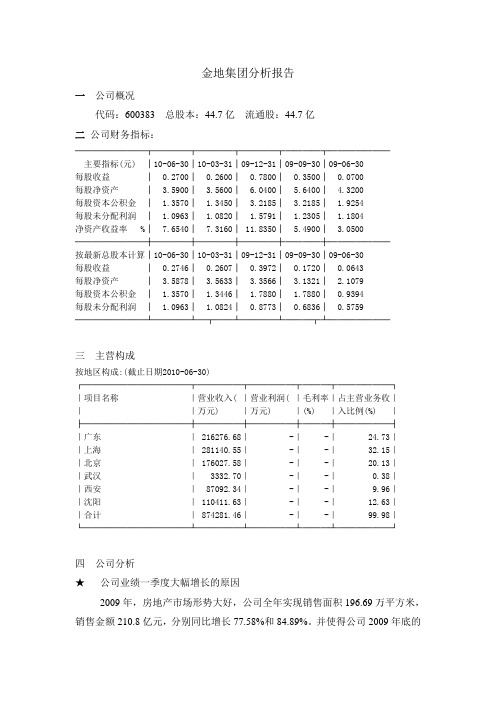

金地集团分析报告

金地集团分析报告一公司概况代码:600383 总股本:44.7亿流通股:44.7亿二公司财务指标:────────┬────┬────┬────┬────┬───────主要指标(元) │10-06-30│10-03-31│09-12-31│09-09-30│09-06-30每股收益│ 0.2700│ 0.2600│ 0.7800│ 0.3500│ 0.0700每股净资产│ 3.5900│ 3.5600│ 6.0400│ 5.6400│ 4.3200每股资本公积金│ 1.3570│ 1.3450│ 3.2185│ 3.2185│ 1.9254每股未分配利润│ 1.0963│ 1.0820│ 1.5791│ 1.2305│ 1.1804净资产收益率 %│ 7.6540│ 7.3160│ 11.8350│ 5.4900│ 3.0500────────┼────┼────┼────┼────┼───────按最新总股本计算│10-06-30│10-03-31│09-12-31│09-09-30│09-06-30每股收益│ 0.2746│ 0.2607│ 0.3972│ 0.1720│ 0.0643每股净资产│ 3.5878│ 3.5633│ 3.3566│ 3.1321│ 2.1079每股资本公积金│ 1.3570│ 1.3446│ 1.7880│ 1.7880│ 0.9394每股未分配利润│ 1.0963│ 1.0824│ 0.8773│ 0.6836│ 0.5759────────┴────┴─┬──┴────┴───┬┴───────三主营构成按地区构成:(截止日期2010-06-30)┌────────────┬─────┬─────┬───┬──────┐|项目名称|营业收入( |营业利润( |毛利率|占主营业务收|||万元) |万元) |(%) |入比例(%) |├────────────┼─────┼─────┼───┼──────┤|广东| 216276.68| -| -| 24.73||上海| 281140.55| -| -| 32.15||北京| 176027.58| -| -| 20.13||武汉| 3332.70| -| -| 0.38||西安| 87092.34| -| -| 9.96||沈阳| 110411.63| -| -| 12.63||合计| 874281.46| -| -| 99.98|└────────────┴─────┴─────┴───┴──────┘四公司分析★公司业绩一季度大幅增长的原因2009年,房地产市场形势大好,公司全年实现销售面积196.69万平方米,销售金额210.8亿元,分别同比增长77.58%和84.89%。

金地集团:老牌房企有新机遇 增持评级

金地集团财务状况和增长潜力评析

1

北京贝塔咨询中心

地产+金融模式 与平安信托的合作正式开启了“地产+金融”模式,但这一模式与公司以往顺周期扩张 战略相矛盾,难以持续。 核心 顺周期扩张战略的核心不在于高峰期的扩张,而在于高峰期对财务底线的坚守和低谷 期果断而及时的去存货进程,如果金地能把握好这两项原则,在泡沫情形下公司将获得快 速增长。

5

北京贝塔咨询中心

亿元,合楼面价 6300 元/平,与当地现房售价相当;上海青浦区赵巷项目总价 30.48 亿元, 合 14500 元/平米, 较周边龙湖地快楼面价又高出 4000 多元, 挂牌价一经报出就无人加价了; 而宁波高新区梅墟新城项目总价 7.74 亿元,合 8200 元/平米,也是创了新高的。加上上半年 拿的两快地,5 幅土地的总支出已达 62.5 亿元,合楼面价 7530 元/平米,较 2007 年高峰期 的平均地价还高出一倍多。 根据公司计划,2009 年的总土地支出上限可能是 100 亿元,其中华东地区至少投资 50 亿元。

7

销售均价(元/平米)

14000 12000

北京贝塔咨询中心

表(4)金地集团 2009 年下半年主要项目情况

位置 深圳梅陇镇 深圳上塘道 深圳名座 佛山九珑璧 广州荔湖城 东莞格林庭院 珠海工业园 东莞博登湖 珠海红山楼 北京格林小镇 6 北京名京 天津格林世界 天津中外建项目 上海格林世界 上海格林郡 上海未未来 上海湾流域 上海徐泾项目 南京名京 南京板桥项目 杭州自在城 (24、25 号地) 杭州自在城(41 号地) 武汉国际花园 武汉金银湖项目 武汉壕沟项目 西安芙蓉湖畔 西安南湖曲江池项目 西安南湖项目 沈阳国际花园 沈阳滨河国际 合计 嘉定区 青浦区 浦东新区 浦东新区 青浦区 建邺区 雨花台区 西湖区 西湖区 武昌区 东西湖区 洪山区 雁塔区 雁塔区 雁塔区 浑南区 浑南区 861,073 238,337 154,950 188,413 97,419 152,604 1,023,003 406,454 288,642 196,500 239,111 148,311 164,404 884,924 315,600 218,172 1,393,575 12,499,331 29,136 318,283 54,216 111,899 169,925 148,311 233,930 137,833 1,575,515 153,714 31,580 154,950 87,876 85,397 183,284 17,050 70,635 149,457 1,703,905 5.49 23.84 2009 年 12 月 2010 年 11 月 18.49 74.14 60.60 35.20 8.82 9.58 7.80 7.02 80.00 2010 年 5 月 2012 年 12 月 2010 年 12 月 2011 年 12 月 2012 年 12 月 2010 年 12 月 2011 年 12 月 2010 年 6 月 2010 年 11 月 14.75 19.45 宝安区 宝安区 福田区 禅城区 增城区 大岭山镇 香州区 塘厦镇 香州区 通州区 朝阳区 津南区 规划可售 面积 418,617 125,739 26,479 217,311 2,382,000 189,316 847,710 315,991 31,522 159,299 102,527 711,328 计划开工 面积 155,360 26,557 31,522 158,543 计划竣工 面积 40,153 68,300 26,359 140,546 127,756 67,390 30,276 52,645 56,211 160,326 预计总投资 额(亿元) 2.93 16.18 2.00 18.45 13.00 5.30 1.96 6.58 2.66 11.28 16.32 19.31 45.44 35.43 预计全面 竣工时间 2009 年 9 月 2010 年 12 月 2009 年 12 月 2010 年 12 月 2010 年 8 月 2010 年 12 月 2009 年 12 月 2009 年 12 月 2011 年 5 月 2009 年 11 月 2010 年 3 月 2012 年 12 月 2011 年 12 月 2011 年 12 月 2009 年 6 月 2009 年 12 月 2010 年 12 月

《2024年企业盈利能力分析研究——以金地集团为例》范文

《企业盈利能力分析研究——以金地集团为例》篇一摘要:本文旨在通过深入研究金地集团的盈利能力,全面解析其业绩背后的运营模式、战略布局和财务管理等因素,为相关企业及投资者提供有益的参考。

一、引言金地集团作为中国房地产行业的领军企业,其盈利能力一直是市场关注的焦点。

本文将通过对其财务报表、业务模式、市场环境等多方面的分析,探讨金地集团盈利能力的现状及未来发展趋势。

二、金地集团概况金地集团是一家以房地产开发为主的大型企业,业务涵盖住宅、商业、酒店等多个领域。

公司凭借其独特的品牌优势和高效的运营模式,在行业内具有较高的知名度。

三、财务数据分析(一)收入与利润构成通过对金地集团近年来的财务报表进行分析,我们发现公司的收入和利润持续增长,且保持了良好的盈利水平。

其中,房地产开发业务是公司的主要收入来源,同时也是主要的利润贡献者。

(二)成本控制与费用管理金地集团在成本控制和费用管理方面表现出色,通过精细化的财务管理和高效的运营模式,有效控制了成本和费用,提高了盈利能力。

(三)资产质量与负债结构公司的资产质量较高,负债结构合理,为公司的持续发展提供了良好的基础。

四、业务模式与战略布局(一)业务模式金地集团以房地产开发为主营业务,凭借其品牌优势和丰富的开发经验,形成了独特的业务模式。

公司注重产品质量和服务品质,通过精准的市场定位和营销策略,赢得了良好的口碑和市场份额。

(二)战略布局公司秉承“以客户为中心”的发展战略,积极拓展国内外市场,加大多元化业务布局,以应对市场的变化和挑战。

此外,公司还注重技术创新和品牌建设,不断提高企业的核心竞争力。

五、市场环境分析(一)行业环境随着中国房地产市场的不断发展,行业竞争日益激烈。

金地集团凭借其独特的竞争优势,在行业中保持了较高的地位。

(二)政策环境政策环境对房地产行业的影响较大。

金地集团密切关注政策动向,及时调整战略布局,以应对政策变化带来的挑战。

(三)经济环境与消费者需求经济环境和消费者需求的变化对公司的盈利能力产生重要影响。

金地集团投资价值分析报告

金地集团投资价值分析报告一、公司概略快速生长的房地产业后起之秀金地集团是一家正在快速生长的房地产公司。

自1993年进入房地产行业以来,经过十年的开展,金地曾经从深圳福田区的一家区域性地产公司,开展成为具有相当资产规模、跨区域开展、品牌影响力清楚的全国性房地产公司。

在1999-2003的四年间,公司的总资产和主营支出区分增长了6.4倍和4.1倍,年均复合增长率区分高达64.8%和50.2%。

到2003年底,金地集团的主营支出、净利润和总资产三项目的均位列房地产上市公司前10位。

金地的中心竞争力与大少数资源性的房地产公司不同,金地并没有实力雄厚的股东背景,土地储藏方面也没有自然的优势,公司之所以可以取得成功主要归因于其所拥有的相互制衡的公司管理结构、迷信而具有竞争力的外部鼓舞机制、前瞻性的战略、出色的产品开发才干和优秀的管理团队。

相互制衡的公司管理结构金地集团是较早停止现代企业制度革新的深圳本地企业。

早在1994年5月,经深圳市体改办同意,公司就成为了〝现代化企业制度革新〞的试点企业,并于1996年2月完成股份制改造。

在历次改制进程中,公司先后吸收了多家外部企业成为战略性股东,并构成了相互制衡的股东结构。

这可以从公司董事会成员的构成中失掉证明:在总共15位董事中,来自股东单位的占6席,独立董事占5席,而公司外部的执行董事仅占4席。

显然,这个结构可以片面地反映各方股东的利益,确保公司的开展不会偏离股东财富增值的目的。

迷信而具有竞争力的外部鼓舞机制房地产公司基本上是以项目为单位停止运营的,因此员工的短期行为倾向比拟突出,而这不利于企业树立临时的品牌和信誉。

另一方面,近几年少量民营资本参与行业竞争,招致行业内相互挖角现象日益普遍,企业内有阅历的中心人才活动频繁。

金地充沛看法到这点,在实际中探求树立起了以〝延期支付方案〞为中心的临时鼓舞机制,不只保证了团队的动摇而且提高了企业的运营绩效。

所谓〝延期支付方案〞是指公司每年确定一个合理的业绩目的,假设被鼓舞对象经过努力完成了预定的业绩目的,那么依据业绩表现提取一定的鼓舞基金对其停止奖励,但鼓舞基金递延支付。

房地产--金地集团分析报告

房地产–金地集团分析报告1. 简介金地集团是中国领先的综合性房地产开发企业,成立于1997年,总部位于广东省深圳市。

金地集团在全国范围内开展房地产开发、物业管理及投资业务,拥有多个知名的住宅、商业和写字楼项目。

本文将对金地集团的发展历程、经营情况和未来展望进行分析。

2. 发展历程金地集团成立于1997年,起初以广东省为主要市场,逐步扩大到全国范围。

集团以高品质、可持续发展和客户满意度为核心价值观,积极探索创新的房地产经营模式。

自成立以来,金地集团已经完成了多个标志性的项目,获得了广泛的行业认可。

其中包括在深圳市建设的金地名都和金地艺墅项目,在上海市开发的金地中心和金地四季等等。

这些项目反映了金地集团在房地产领域的专业能力和创新能力。

3. 经营情况金地集团是一家综合性房地产开发企业,主要经营领域包括住宅、商业和写字楼开发。

集团以市场为导向,注重市场需求和消费者需求的研究,推出具有竞争力的产品。

在住宅开发领域,金地集团根据城市的不同特点和需求特点,提供多样化的住宅产品。

从高端豪宅到经济适用房,金地集团致力于满足不同消费者的需求。

在商业开发领域,金地集团专注于打造有特色的商业综合体项目。

通过与知名品牌合作,提供一站式购物、娱乐和餐饮服务,满足城市居民的消费需求。

在写字楼开发领域,金地集团致力于提供高品质的写字楼空间。

集团根据企业客户的需求,设计并提供灵活的工作环境,满足企业在办公空间上的多样化需求。

4. 未来展望金地集团在房地产领域积累了丰富的经验和资源,具备良好的市场声誉和品牌影响力。

未来,金地集团将继续致力于产品创新、品质提升和客户体验优化。

在住宅开发领域,金地集团将进一步关注品质和环保,打造更加宜居的居住环境。

同时,集团将注重社区规划和配套设施建设,提供更多的便利和舒适性。

在商业开发领域,金地集团将继续寻求与知名品牌的合作,引入更多的优质商业资源。

集团将不断创新商业模式,提供更加丰富的购物和娱乐体验。

《2024年企业盈利能力分析研究——以金地集团为例》范文

《企业盈利能力分析研究——以金地集团为例》篇一摘要随着市场经济的发展和商业环境的复杂化,企业的盈利能力成为了衡量其经营状况和市场竞争力的关键指标。

本文以金地集团为例,对其盈利能力进行深入分析,通过对其财务报表、盈利模式、行业地位等多方面进行综合研究,以期为相关企业和投资者提供参考。

一、引言金地集团作为国内知名的房地产企业,其盈利能力一直备受关注。

本文旨在通过对金地集团的盈利能力进行深入研究,分析其成功的原因及存在的不足,以期为其他企业提供借鉴。

二、金地集团概况金地集团是一家以房地产开发为主的大型企业,涉及多个领域,包括住宅、商业地产、产业园区等。

多年来,金地集团凭借其优秀的品牌、管理和运营能力,在国内外市场上取得了显著的成绩。

三、金地集团的盈利能力分析(一)财务报表分析通过对金地集团的财务报表进行分析,包括收入、成本、利润等方面,可以看出其盈利能力的稳定性和增长性。

具体来说,可以分析其营收结构、毛利率、净利率等关键指标,以及与同行业其他企业的对比情况。

(二)盈利模式分析金地集团的盈利模式主要依赖于房地产项目的开发、销售和租赁等业务。

通过对其盈利模式的深入分析,可以了解其盈利来源和稳定性,以及在市场变化中的应对策略。

(三)行业地位分析金地集团在房地产行业的地位和影响力也是其盈利能力的重要因素。

通过对其在行业中的市场份额、品牌影响力、竞争优势等方面的分析,可以了解其在行业中的地位和未来发展潜力。

四、金地集团盈利能力的影响因素(一)宏观经济环境宏观经济环境是影响金地集团盈利能力的重要因素。

例如,房地产市场政策的调整、经济增长速度、通货膨胀率等都会对金地集团的盈利能力产生影响。

(二)企业管理水平金地集团的管理水平、决策能力、创新能力等也是影响其盈利能力的重要因素。

一个高效的管理团队和科学的决策机制可以确保企业在市场竞争中保持领先地位。

(三)品牌形象与市场认可度品牌形象和市场认可度是企业在市场中取得成功的关键因素。

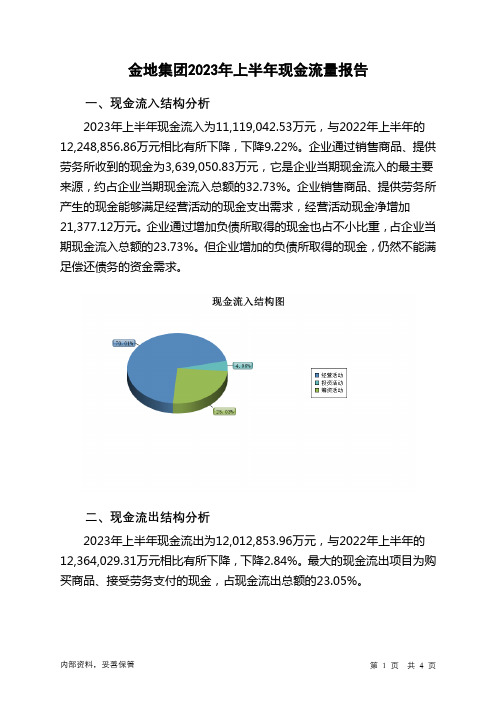

600383金地集团2023年上半年现金流量报告

金地集团2023年上半年现金流量报告一、现金流入结构分析2023年上半年现金流入为11,119,042.53万元,与2022年上半年的12,248,856.86万元相比有所下降,下降9.22%。

企业通过销售商品、提供劳务所收到的现金为3,639,050.83万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的32.73%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加21,377.12万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的23.73%。

但企业增加的负债所取得的现金,仍然不能满足偿还债务的资金需求。

二、现金流出结构分析2023年上半年现金流出为12,012,853.96万元,与2022年上半年的12,364,029.31万元相比有所下降,下降2.84%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的23.05%。

三、现金流动的稳定性分析2023年上半年,营业收到的现金有较大幅度减少,经营活动现金流入的稳定性明显下降。

2023年上半年,工资性支出有较大幅度减少,企业现金流出的刚性明显下降。

2023年上半年,现金流入项目从大到小依次是:收到其他与经营活动有关的现金;销售商品、提供劳务收到的现金;取得借款收到的现金;收到其他与投资活动有关的现金。

现金流出项目从大到小依次是:支付的其他与经营活动有关的现金;偿还债务支付的现金;购买商品、接受劳务支付的现金;支付的各项税费。

四、现金流动的协调性评价2023年上半年金地集团投资活动收回资金242,300.06万元;经营活动创造资金21,377.12万元。

2023年上半年金地集团筹资活动需要净支付资金1,157,488.61万元,但经营活动和投资活动所提供的资金不能满足投融资活动对资金的需要。

总体来看,当期经营、投资、融资活动使企业的现金净流量减少。

五、现金流量的变化2023年上半年现金及现金等价物净增加额为负884,658.8万元,与2022年上半年负106,772.93万元相比现金净亏空成倍增加,增加728.54%。

《2024年企业盈利能力分析研究——以金地集团为例》范文

《企业盈利能力分析研究——以金地集团为例》篇一摘要:本文旨在深入分析金地集团的盈利能力,通过对公司财务数据的剖析和比较,了解其盈利能力的现状及变化趋势。

通过对金地集团的经营模式、财务指标及市场环境等方面的研究,本文将揭示其盈利能力的优势和潜在风险,为投资者和相关研究人员提供参考。

一、引言金地集团作为国内知名的房地产开发企业,其盈利能力一直备受关注。

本文以金地集团为研究对象,通过对其盈利能力进行详细分析,探讨其盈利模式的可持续性和市场竞争力。

二、金地集团概况金地集团是一家综合性房地产开发企业,业务涵盖房地产开发、物业管理、商业运营等多个领域。

公司凭借其品牌优势、丰富的项目经验和强大的资金实力,在国内外房地产市场上具有较高的知名度和影响力。

三、盈利能力分析方法1. 财务指标分析:通过分析金地集团的财务报表,计算并比较公司的毛利率、净利率、资产收益率等关键财务指标,了解公司的盈利能力及变化趋势。

2. 经营模式分析:研究金地集团的运营模式、市场定位及核心竞争力,分析其盈利模式的可持续性和市场竞争力。

3. 行业环境分析:通过PEST分析等方法,对房地产行业的政策环境、经济环境、社会环境和技术环境进行分析,了解行业发展趋势及对金地集团的影响。

四、金地集团盈利能力分析1. 财务指标分析结果根据金地集团的财务报表数据,公司的毛利率和净利率均保持在行业较高水平,资产收益率也呈现出稳步增长的态势。

这表明金地集团在房地产开发和运营方面具有较强的盈利能力。

2. 经营模式分析结果金地集团凭借其品牌优势、丰富的项目经验和强大的资金实力,在市场上具有较强的竞争力。

公司采取的多元化经营策略和精细化管理模式,有助于提高公司的盈利能力和市场占有率。

此外,公司在商业运营、物业管理等方面的业务拓展,也为公司带来了新的增长点。

3. 行业环境分析结果房地产行业受到政策环境、经济环境等多方面因素的影响。

近年来,政府对房地产市场的调控政策逐渐加强,房地产市场逐渐趋于稳定。

A股(2017预测)金地集团(600383)财务风险预警评级报告

类别标准编号THEMIS-THE-600383Themis财务风险预警评级报告金地集团说 明自1987年Themis纯定量异常值评估技术在国际上发明以来,经过对全球数 十万家企业评级验证,其对发达国家企业财务风险提前一年预警综合准确率为 94%,对中国300家金融机构企业客户提前一年预警同样保持极高综合准确率, 是目前国际上预警准确率最高的评级模型之一。

除了对微观企业财务风险进行 揭示外,在基于大数据样本量分析时,该模型还能够提前一年准确预测宏观经 济运行风险和行业风险。

Themis纯定量异常值信用评级技术以100% 量化分析为基础,通过以破产 企业财务指标异常状况为理论分析依据,从企业运营过程中的资金筹集方式、 资金筹集的内部使用方向和资金使用效率等环节入手,分析企业运营环节的资 金使用效率和资金流向合理性,同时判断企业财务数据和指标之间变化关系和 合理化程度,从而预测企业财务风险和财务粉饰的财务预警评估模型。

Themis 异常值信用评级技术与美国传统财务分析、信用评级、信用风险计量模型等分 析技术在理论体系和分析方法上均有较大差别,是一项理论完整先进、分析视 角独特、提前预测企业财务风险和破产的信用评级模型,其理论严谨性和模型 独特性、科学性得到了世界各国评估界的高度认同,在国际上被誉为企业财务 风险预警和信用评级的新革命,创造了国际信用评级新标准体系。

Themis评估技术广泛应用于金融和类金融领域中的银行贷前评估、贷后监 控、融资担保、小额贷款、P2P网贷、信用保险、保理、典当、租赁、财务管 理、资产管理;投资领域的证券投资、股权投资、股市预测;企业风险管理领 域的企业赊销信用管理、供应商管理、企业内部风险控制以及政府监管等各领 域的风险预警评估评级中。

信用评估评级的价值在于揭示风险、预测未来。

本报告通过Themis评估技 术,在对被评测企业多年期财务报表数据进行综合分析后,对该企业下一年度 财务风险等级和得分进行预测,并全面、详细揭示和阐述该企业各风险点的风 险原因和程度,为报告使用者作出正确决策提供参考。

金地集团2021年一季度财务分析报告

对联营企业和合

营企业的投资收 665,211,777.56 492,089,676.81 725,854,833.24 498,776,494.33 966,161,556.82

益 ቤተ መጻሕፍቲ ባይዱ元 )

营业利润 (元 ) 1,089,917,758.64 8,568,062,823.93 5,725,859,671.93 3,095,629,899.96 2,956,955,904.76

营业收入 (元 ) 7,244,333,620.2 43,451,286,841.6 20,477,692,389.91 12,459,785,942.61 7,267,945,829.54

利息收入 (元 ) 86,069,354.71 91,857,085.72 86,561,683.64 76,877,466.69 70,157,147.42

主营业务:房地产的开发、经营与销售。

经营范围:从事房地产开发经营业务;兴办各类实体(具体项目需另报);经营进出口业务;信息咨询(不含限制项目)。

二、财务报表分析

(一)利润数据

2021-03-31 2020-12-31 2020-09-30 2020-06-30 2020-03-31

营业总收入 (元 ) 7,330,402,974.91 43,543,143,927.32 20,564,254,073.55 12,536,663,409.3 7,338,102,976.96

少数股东损益

(元 )

404,575,583.48 810,620,153.62 2,291,419,815.54 785,213,843.61 955,591,441.48

基本每股收益

(元 )

0.13

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

估值案例介绍房地产作为中国经济增长的重要支柱产业,肩负着中国国民经济发展以及解决住房的民生问题这双重责任。

近年来,越来越高的房地产价格,越来越火的房地产行业更使房地产行业成为全民关注的焦点。

近年来,中国的房地产行业一直在市场发展机制和宏观调控政策中蹒跚前进,行业的变化起伏不定,最终形成相对稳健的行业走势。

今后房地产行业会如何,房地产公司在数次宏观政策调控下内在价值是多少便引起了我们小组的关注。

1.案例分析观点(1)对于13年房地产行业整体合同销售额我们预计会增加20%,基于目前时点,我们预计:•13年可出售房产面积的增速为16%•房屋售出率趋于稳定,为60%(12年为59%)。

•全国房价趋于稳定,部分一线城市可能继续上涨,涨幅为5~10%(2)对于目前政府刚推行的国五条,我们认为这次的调控政策带来的影响是短期的。

2.案例选取原因•金地集团在我国房地产行业是相对规模较大的一个房地产企业,是“招保万金”之一;•金地集团在过去几年公司业绩良好,利润增长率较高;•目前房地产市场估价最多的公司大都集中在万科和保利上,对金地集团的估值较少。

3.金地集团NAV法估值思路(1)我们把公司2012年的资产划分为已经确定立项开发的项目和持有的尚未确定用途的土地。

对于尚未确定用途的土地,我们保守认为这些土地在未来不带来净资产增值,增值只来源于确定立项的土地及楼盘。

(2)从金地集团2012年年报中找到公司在2013年及以后继续开发和立项开发的项目一共59个。

(3)对于某一具体项目的处理,我们把该项目的总可售面积依据项目完成的时间分摊至不同年份进行销售,从而得到各年的销售量。

例如公司2012年开始开发的项目,我们认为将在2014年竣工,在2015年开始出售,2015年出售60%,余下的40%将在2016年出售完毕。

(4)2012年行业房屋售出率是59%,我们将设今后的房屋售出比率平稳,因为金地集团的销售渠道正在扩展,而且售出率逐年提升。

对于一个新出售的楼盘,我们都假设第一年出售60%,第二年出售余下40%。

(5)以2012年该楼盘均价(对于2013年后计划开发的项目按照附近可比楼盘均价计算)为基础,按照每年5%的房价增速得到未来不同年份的销售单价。

(6)采用金地基团2012年净利润率10.3%,我们保守预期今后净利润率维持不变。

(根据过去公司表现,净利润率是缓慢上升的)(7)将未来各个年份某一具体项目带来的净利润经过WACC折现,再乘以集团持有的该项目的权益比例,得到该项目对集团净权益现值的增值。

(8)对所有的59个楼盘做上述估值计算,相加得到集团总的净权益增值。

(9)将净权益增值与2012年资产负债表的股东权益相加,除以总股本,得到2012年底每股NAV。

(10)金地集团存在的非房地产开发业务(物业管理与出租等)占总业务的2.5%,我们假设在未来这个比例稳定。

然后在之前的得到的股价基础上除以97.5%得到公司的2012年末每股价值。

(11)在此基础上对公司未来12个月内进行时间价值的调整,得到2013年末的目标价格。

4.估值结果公司名称金地集团股票代码600383.SH目标价格(2013年)RMB 7.56当前价格(2013-4-15)RMB 6.95目标涨幅8.8%评级谨慎推荐P/E 9.9倍P/B 1.2倍目录一、房地产行业研究以及政策分析 (3)1.行业未来发展趋势分析 (3)(1)2013年房地产商可出售的房源以16%的速度增长。

(3)(2)2013年预计的房屋售出率为61%。

(3)(3)2013年全国平均房价趋于稳定,主要城市房价以5~10%的增速增长。

(4)2.政府政策对房地产行业的影响 (4)(1)国五条对于房地产行业的影响 (4)(2)历年房地产调控政策概述 (5)二、公司财务数据分析 (7)1.公司简介 (7)2.收入构成 (7)3.行业地位 (8)4.财务数据及未来预测 (8)(1)损益表预测以及相关指标预测 (8)(2)资产负债表预测以及相关指标预测 (9)5.数据分析——机遇和风险 (10)三、NAV法估值 (11)1.估值方法简述 (11)估值思路简介 (11)1NAV 方法的局限性 (12)2.非房地产开发业务估值 (12)3.折现率(WACC)计算 (13)(1)债务成本(Cost of Debt): (13)(2)公司税率(Corporate Tax Rate): (14)(3)权益资本成本(Cost of Equity): (14)(4)财务杠杆计算: (14)(5)WACC计算 (15)4.未来地产开发项目估值 (15)(1)基本假设 (15)(2)参数选择 (15)(3)项目估值举例 (16)(4)地产开发项目净权益现值加总 (17)5.对其他业务和时间价值的调整 (19)6.参数敏感性分析 (19)四、估值结果 (20)2一、房地产行业研究以及政策分析1.行业未来发展趋势分析我们对2013年房地产行业持乐观态度,我们预期房地产行业在2013年的总合同销售额增长20~21%。

总合同销售额的增长驱动力主要来自可出售资源的增长,我们预计房价和成交率趋势平稳。

如下图。

在一季度房地产交易的数据也部分验证了上述结论,按照21%的速率增长,一季度已经完成合同销售额的25%,并且房屋均价同比12年第四季度增长了10%。

这个结论依据以下数据与简单假设推算得出:(1)2013年房地产商可出售的房源以16%的速度增长。

——增速16%这个数据是根据挑选的各家地产公司在12年末尚未出售的房地产资源数量加上将在13年内竣工的可供出售的地产数量计算而得。

——一般房地产开发周期大于1年,即使有开发周期小于一年的项目也只会使上述增长速度增加,因此16%是一个较为保守的估计。

(2)2013年预计的房屋售出率为61%。

——2012年的行业平均房屋出售率为59%;——12年各家房地产公司重新调整了产品定位并且拓宽了销售渠道;3——我们同时预计13年的房屋出售率平稳缓慢地增加至61%。

(3)2013年全国平均房价趋于稳定,主要城市房价以5~10%的增速增长。

——12年房价上涨压力较小的地方国五条细则较为宽松;——12年房价上涨压力的较大的地方国五条细则较为严厉,房价涨速不得超过该地区居民收入增长速度,这已经隐晦的表达出地方政府对于房价继续上涨的肯定估计。

备注:上述图表中的行业的平均数据我们取自以下上市公司各年年报:中海地产,万科,CRL房地产,龙湖地产,碧桂园集团,世茂地产,保利地产,SOHO中国,富力地产,恒大地产,雅居乐地产,绿城地产,金地集团,华侨城集团,远洋地产,保利置业,科通集团,融创地产,荣盛房地产,方兴地产,中南房地产,瑞安房地产,京武地产,仍恒置地。

2.政府政策对房地产行业的影响(1)国五条对于房地产行业的影响我们认为这次国五条对于房地产行业的影响是短期的,理由如下:——大约35个城市宣布了地方调控政策的具体实施办法,对于房价上行压力较大的地方相应的政策力度较为严格,但是对于这些地区的房价调控目标是维持房价现状平稳或者增速不超过城镇居民人均可支配收入的实际增幅。

——历史上主要的政府调控房地产政策通常导致房屋交易量下降,通常在政策声明后的1~2个月内产生影响。

4——其中2011年7月份出台的政策带来的影响时间最长,但是通过与其他5次调控的具体内容相比较而言,此次调控的具体内容力度较弱,范围只是增加了3个较低层次的城市。

与其他5次不同的是此次调控的时段输于中国宏观经济下行区间,因此我们把此次对交易量下降的长时间影响归咎于宏观经济状况而非政策本身。

——此次国五条宣布的时机恰好是中国正处在经济企稳的过程中,并不处在经济下行的周期,据此我们预测此次国五条产生的影响是短期的。

(2)历年房地产调控政策概述我们可以从房地产调控历史中发现相似之处,从而推测3月份新政的最终影响。

1 2010.4.15 1.抑制投机性需求2.增加有效供给3.加速住房建设4.提升贷款利率北京在5月实施家庭限购政策2 2010.9.29 中国相关部门推出一系列政策重申紧缩政策并加强实施力度,对房地产交易的随手政策做了调整在年底另外25个地方城市实施限购政策3 2011.1.26 国八条,加强限购政策力度,再次提高第二套房贷首付金额(提高到60%),对第三套住房不发放贷款。

26个城市宣布升级限购政策,5月前又增加了17个城市4 2011.7.12 部分城市应该继续执行限购政策,部分房价上涨过快的二线城市也应该实行限购政策。

其他的3个二级城市宣布实施限购政策5 2012.7.12 政府派出8个小组检查地方政府的房地产调控政策的实施情况地方政府没有回应6 2013.2.20 国五条:1.完善稳定房价机制2.抑制投机性购房3.增加普通该商品住房及用地供应4.加快保障性工程建设5.加强市场监管。

超过30个城市宣布了具体细则将历年来政策出行后与房地产公司的股价受影响程度放在一起比较,也可以看出政策的长短期效应。

我们把地产股价从政策宣布后的高点到低点的时间作为政策的影响周期长度。

在下表中,我们将每一次调控政策出台后对各房地产公司的股价冲击幅度和冲击时间做了相应统计。

52010.42010.92011.12011.72012.7公司名称持续时间股票价差持续时间股票价差持续时间股票价差持续时间股票价差持续时间股票价差Agile 13wk -33% 8wk -16% 9wk -28% 12wk-62%9wk -25%COLI 4wk -23% 6wk -10% 7wk -18% 11wk -37% 3wk -11% CRL 6wk -27% 12wk -12% 7wk -22% 11wk -45% 3wk -10% CG 6wk -31% 3wk -6% 8wk -6% 11wk -47% 12wk -21% Evergrande 7wk -48% 2wk -10% 7wk -25% 12wk -59% 12wk -40% Greentown 5wk -35% 10wk -17% 10wk -30% 19wk -56% 5wk -17%R&F 6wk -36% 9wk -17% 8wk -21% 12wk -51% 9wk -21% KWG 4wk -35% 0wk -6% 7wk -32% 11wk -56% 7wk -23% Longfor 3wk -20% 2wk -6% 6wk -23% 11wk -44% 6wk -16% BCD 7wk -43% 6wk -22% 6wk -21% 12wk -37% 14wk -37% CMP 6wk -42% 6wk -22% 3wk -12% 12wk -14% 11wk -30% Gemdale 7wk -31% 8wk -16% 6wk -14% 12wk -28% 15wk -35% Poly 6wk -39% 8wk -16% 6wk -19% 12wk -21% 7wk -30% Risesun 6wk -43% 6wk -22% 4wk -26% 12wk -31% 15wk -35% SMC 6wk -40% 8wk -22% 3wk -21% 19wk -20% 17wk -30%Vanke(A)13wk -31% 6wk -13% 7wk -12% 12wk -20% 11wk -21% Zhongnan 5wk -43% 8wk -26% 6wk -24% 20wk -41% 17wk -37% WorldUnion 5wk -38% 6wk -17% 7wk -25% 11wk -12% 11wk -36%由此可见,政府调控政策对A股和H股带来的股价波动时间的影响基本都是短期的,只有在11年7月份的调控政策影响持续时间长,但是对照当时的整体大盘指数,整体大盘指数走势疲软,当时的宏观经济处于下行阶段。