中国银行业体系结构与基本数据统计表

银行机构数量

银行机构数量一、引言银行机构作为金融体系的核心,其数量和发展状况一直是社会各界关注的焦点。

本文将从我国银行机构数量的现状、影响因素、与金融市场竞争关系以及未来发展趋势等方面进行探讨,以期为相关政策制定和金融市场分析提供参考。

二、我国银行机构数量的现状1.银行业金融机构种类根据中国银监会统计数据,我国银行业金融机构主要包括国有大型银行、股份制银行、城市商业银行、农村金融机构、政策性银行、外资银行等。

这些金融机构在服务范围、业务领域、市场定位等方面各有特色,共同构成了我国多元化的银行体系。

2.银行机构地区分布银行机构在我国各地分布不均,沿海地区和经济发达地区银行机构数量较多,而内陆和欠发达地区银行机构数量相对较少。

这种分布格局有利于金融资源在全国范围内的优化配置,推动区域经济发展。

3.银行业金融机构数量变化趋势近年来,我国银行业金融机构数量整体呈上升趋势。

一方面,金融市场不断壮大,金融创新业务快速发展,带动了银行机构数量的增加;另一方面,政策法规的调整和金融科技的发展也为银行机构提供了更多的发展机遇。

三、银行机构数量的影响因素1.经济发展水平银行机构数量与地区经济发展水平密切相关。

经济发达地区金融需求旺盛,为银行机构提供了广阔的市场空间,促使银行机构数量增加。

2.政策法规政府对金融市场的监管和政策导向对银行机构数量有一定影响。

例如,政府鼓励农村地区和贫困地区发展金融业务,加大对小微企业和民营经济的支持力度,有利于银行机构数量的扩大。

3.金融科技发展金融科技的发展改变了传统银行业务模式,为银行机构提供了新的发展机遇。

互联网银行、直销银行等新兴业态的出现,进一步丰富了银行机构类型和数量。

四、银行机构数量与金融市场竞争关系1.市场竞争格局随着金融市场的不断开放和金融业务的创新,我国银行业市场竞争日益激烈。

各类银行机构纷纷加大业务拓展力度,提高服务质量,以争夺市场份额。

2.银行机构市场份额分布在我国银行业市场中,大型银行市场份额较高,股份制银行和城市商业银行次之。

银行核心系统之清算体系演变及基础架构设计

银行核心系统之清算体系演变及基础架构设计支付清算系统是经济金融活动的基础性支撑。

支付、清算体系建设是金融理论与实践的重点课题。

本文主要描述了支付系统建设的发展历程及构成,分析了银行内部清算体系设计,有利于快速建立起金融服务体系思路。

希望略尽绵薄之力,让刚入行的银行IT人少一些困惑,多一些兴趣,早一些进入高速成长期。

也希望更多的有经验的老师多提意见,不吝赐教,共同完善本公众号中,关于“银行核心系统”的系列文章,为这个市场做一点小事情。

同时也让对银行核心感兴趣的企业,多一些对业务和技术上的了解。

总有人要做的,那就由愚笨的笔者来抛砖引玉吧!笔者小小的念想就是以后希望这个系列可以做到,新人进入办公室第一件事是配置完环境,第二件事情就是被领导叫到办公室说:你先熟悉熟悉环境,然后把小代的那个系列文章看了吧!本文分三个部分来谈:一、我国支付清算系统的演变过程二、现代支付清算体系的基础架构三、银行与第三方支付的清算设计一、我国支付清算系统的演变过程1.1 山西票号(现代银行的雏形)中国在经历了清王朝康乾盛世之后,商品经济获得了较大的发展,货物流通种量增加,远足贸易业务扩大。

加强了各地间商品交易往来联系,同时,市场规模对交易资金在异地和同城之间划拨清算提出更高要求。

****由于过去贩运货物都是运送现银,所以解决资金融通、异地汇兑的问题迫在眉睫。

在这样的历史背景下,一间叫“日升昌”的票号应运而生。

它由山西商人雷履泰于公元1823年所创立。

在此后的一百多年里,因其他山西商人仿效日升昌的模式,先后开设了三十多家类似的票号。

所以,当时的人们和后来的学者,将它们统称为山西票号。

票号以经营汇兑业务为主,采取总、分号“连锁经营”的模式,总号之外需要在各地广开分号。

因此,分号机构遍布当时全国主要商业城市,异地可以存取款。

当客户到票号办理完汇款业务之后,会得到票号开出的汇票,客户可以凭汇票到票号的另一个分号兑出银子。

分号给客户兑换之后,会先记内部账。

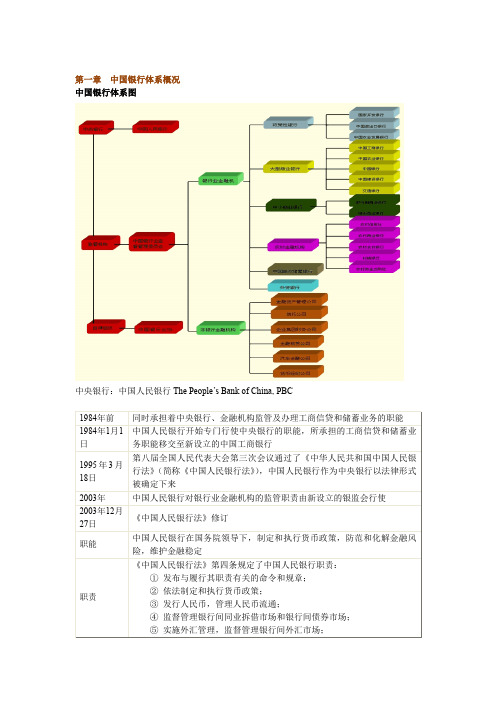

中国银行体系概况

监管标准 限制;

④鼓励公平竞争、反对无序竞争;

⑤对监管者和被监管者都要实施严格、明确的问责制;

⑥高效、节约地使用一切监管资源。

1.市场准入

①机构

②业务

监管措施

③高级管理人员 2.非现场监管 3.现场检查

4.监管谈话 5.信息披露监管

自律组织:中国银行业协会 China Banking Association, CBA

②通过审慎有效的监管,增进市场信心;

③通过宣传教育工作和相关信息披露,增进公众对现代金融的了解;

④努力减少金融犯罪。

四个目标共同构成我国银行监管目标的有机体系。

①促进金融稳定和金融创新共同发展;

②努力提升我国银行业在国际金融服务中的竞争力;

③对各类监管设限要科学、合理,有所为,有所不为,减少一切不必要的

第二十三条 中国人民银行为执行货币政策,可以运用下列货币政策工具:

(一)要求银行业金融机构按照规定的比例交存存款准备金;

(二)确定中央银行基准利率;

(三)为在中国人民银行开立账户的银行业金融机构办理再贴现;

(四)向商业银行提供贷款;

(五)在公开市场上买卖国债、其他政府债券和金融债券及外汇;

(六)国务院确定的其他货币政策工具。

2006年10月 第十届全国人民代表大会常务委员会第二十四次会议通过了该法修正案

31日 职能

监管职责

国务院银行业监督管理机构负责对全国银行业金融机构及其业务活动监督 管理的工作。本法所称银行业金融机构,是指在中华人民共和国境内设立 的商业银行、城市信用合作社、农村信用合作社等吸收公众存款的金融机 构以及政策性银行。对在中华人民共和国境内设立的金融资产管理公司、 信托投资公司、财务公司、金融租赁公司以及经国务院银行业监督管理机 构批准设立的其他金融机构的监督管理,适用本法对银行业金融机构监督 管理的规定。 ① 依照法律、行政法规制定并发布对银行业金融机构及其业务活动监督管 理的规章、规则; ② 依照法律、行政法规规定的条件和程序,审查批准银行业金融机构的设 立、变更、终止以及业务范围; ③ 对银行业金融机构的董事和高级管理人员实行任职资格管理; ④ 依照法律、行政法规制定银行业金融机构的审慎经营规则; ⑤ 对银行业金融机构的业务活动及其风险状况进行非现场监管,建立银行 业金融机构监督管理信息系统,分析、评价银行业金融机构的风险状况; ⑥ 对银行业金融机构的业务活动及其风险状况进行现场检查,制定现场检 查程序,规范现场检查行为; ⑦ 对银行业金融机构实行并表监督管理; ⑧ 会同有关部门建立银行业突发事件处置制度,制定银行业突发事件处置 预案,明确处置机构和人员及其职责、处置措施和处置程序,及时、有效 地处置银行业突发事件; ⑨ 负责统一编制全国银行业金融机构的统计数据、报表,并按照国家有关 规定予以公布; ⑩ 对银行业自律组织的活动进行指导和监督;

中国银行业金融机构监督管理信息系统概述

中国银行业监督管理委员会

主要内容

一、“1104工程”概述 二、“1104工程”组织结构 三、“1104工程”总体框架 (一)总体框架 (二)网络系统 (三)数据中心 (四)安全保障系统 (五)数据处理流程 四、“1104工程”实施计划 五、“1104工程”一期工程介绍 六、非现场监管系统业务需求编制情况

● 2003年11月4日银监会召开 “银行业金融机构监管信息系统建设” 主席办公会和监管信息系统建设领导小组会议,会议决定启动 “1104工程”(银行业金融机构监管信息系统) ● 确定了 “周密论证、统一规划、急用先行、分段实施”指导思 想 ● 确定了 “统一规划、统一管理、统一标准、资源共享”系统建 设原则

中国银行业监督管理委员会

(三)建设原则(续3)

“1104工程”需按照“统一规划、统一标准、统一管理、资源共享” 的原则来建设。

资源共享

● 建立有效的信息交流与沟通机制 ● 充分发现人才,集中优势力量就系统建设过程中 存在的共同问题进行攻关

中国银行业监督管理委员会

主要内容

一、“1104工程”概述 二、“1104工程”项目组织结构

统

统

统

统

统

系

统

统

台

系统维 权限 安全 银行机构 高管 许可证 知识 监管动态 风险预警 非现场监 现场检查 评级模 报表管 其他

护模块 管理 认证 管理

管理 管理 管理 分析模块 模块库 管模块库 模块库 块库 理模块 模块

组

行业组件

服务组件

我国四大国有商业银行的资产结构与盈利性-最新年精选文档

我国四大国有商业银行的资产结构与盈利性-最新年精选文档我国四大国有商业银行的资产结构与盈利性商业银行作为金融企业,一方面靠各项存款负债带来资金,另一方又将这些资金转换成贷款、投资、存放中央银行等资产提供利息收入及非利息收入来实现盈利性。

针对银行机构功能和组织的特殊性,其资产负债率非常高,自有资本金则很低,并且负债来源单一,居民及企事业存款占了相当大的比重。

相对而言,在可以为银行创收的资产方面越来越受到人们重视,良好的、多元化的资产不仅可以给银行带来可观的利润,而且可以有效降低金融市场风险。

其中各项资产所占总资产的份额,即资产结构,也是银行制定长期经营战略所需要考虑的一项重要指标。

一、结构理论银行内部的资产结构是否会影响其最终的盈利状况,这一问题的引出在实质上是来源于结构功能的设想,有三种理论观点认为结构的变化是会影响最终产出的。

(一)金融结构与经济增长的观点戈德史密斯在其著作中认为“金融发展就是金融结构的变迁”,①金融结构是金融机构与金融资产之合,包括各种现存金融工具(分为债券证券和股权证券)与金融机构(分为负债为货币的金融机构和负债不为货币的金融机构)的相对规模、经营特征和经营方式,金融中介机构中各种分支机构的集中程度等等。

他认为金融结构对经济增长具有巨大的作用,金融结构的改善改进了经济的运行,从而便利了资本的转移。

戈德史密斯从8个方面对一国的金融结构进行数量化,并考察了35个国家近200年的金融数据,得出了12条基本规律,并认为世界各国的金融发展都是通过金融结构从简单向复杂、由低级向高级方向的变化来实现的,且都沿着一条共同道路在前进。

(二)现代资产组合理论托宾最早提出资产组合理论,认为多种资产组合在一起可以降低风险,而后马克维兹经过论证提出投资组合理论,将两种风险不同的证券组合之后能够降低整体风险,同时达到期望收益,而通过各项资产的合理搭配,可以更加有效地降低风险水平。

之后夏普得出资本资产定价原理,找到了一条符合自身风险与收益特征相匹配的直线,并指出市场风险可以得到市场补偿。

中国金融体系结构特征

中国金融体系结构特征金融体系是相互联系着的金融机构、金融市场和相关政府组织的总称,是创造和交易(交换)“货币要求权”的系统,或者说是一个由“要求权协议”组成的系统。

经过30多年的经济和金融改革,中国从贫穷步入辉煌,从落后走向强盛,中国经历了从计划经济体制向市场经济体制过渡的巨大变革和飞跃,并且逐步形成和发展了具有中国特色的金融体系。

一、中国金融机构体系发展历程1.1.1大一统阶段(1948-1978)从1949年到1978年,中国实行的是高度集中的计划经济管理体制。

中国人民银行实际上成为了我国唯一的银行,人民银行既行使中央银行的职能,又办理所有商业银行的业务;既是金融行政管理机构,又是经营金融业务的实体。

被称为大一统阶段。

1.2.1金融机构恢复、发展和完善阶段(1979-1993)从1979年开始陆续建立中国农业银行、中国工商银行、中国银行、中国人民建设银行共四家专业银行。

1983年9月,中国人民银行专门行使央行职能:实施货币政策、保持币值稳定、监管金融体系。

到80年代中期,中国基本建立起以中国人民银行为中央银行的二元银行体制。

80年代后期,金融制度进入新旧体制冲突的状态,政府加强宏观调控,制订了整顿金融秩序的目标。

80年代金融改革的成果在这一时期也有了巩固和提高,金融市场进一步发展,上海证券交易和深圳证券交易所先后成立,股票市场成长迅速。

1.3.1快速发展阶段(1994-2003)1993年12月,《关于金融体制改革的决定》确定货币政策目标由“稳定货币,发展经济”的双重政策目标转变为“保持货币稳定,并以此促经经济增长”。

1995年,通过《中国人民银行法》。

确定货币政策工具主要有:存款准备金、基准利率、再贴现、央行贷款、公开市场业务。

1998年底,人民银行按经济区划(而不是按行政区划)在全国设置九个分行。

1994年,国家成立了三家政策性银行:国家开发银行、中国农业发展银行和中国进出口银行。

实现了政策性金融与商业性金融的分离。

银行行业分析报告

银行行业分析报告(一)银行发展的总体概括1、近年来银行发展状况:我国银行的分配状况:3家政策性银行分别是:国家开发银行、农业发展银行和进出口银行;4家商业银行分别是:中国银行、中国农业银行、中国工商银行、中国建设银行;11 家股份制商业银行分别是:交行、中信、华夏、招商、光大、民生、浦东发展、深圳发展、渤海、广发、兴业,以及110家城市商业银行;目前,我国银行体系由大型商业银行、股份制商业银行、城市商业银行及其他类金融机构组成。

表1为截止2012年12月31日,我国银行业各类金融机构境内外资产和负债总额情况:表1各银行资产负债情况资产总额占比%负债总额占比%大型商业银行60.4 44.93 56.09 44.89股份制商业银行23.53 17.61 22.21 17.78城市商业银行12.35 9.24 11.54 9.24其他类金融机构37.71 28.22 35.11 28.1 总计133.62 100 124.95 100解析:在我国银行体系中大型商业银行依旧占据了主要地位。

但近几年来,所占的市场份额逐渐下降,与此同时,股份制商业银行、城市商业银行和其他金融机构发展速度逐渐加快,所占市场份额有所提银行行业前景分析:高。

2、结果分析:该数据来源于国家统计局统计报告。

图1中,企业景气指数都大于临界值100,说明当前企业景气状态处于温和回升状态;图2中,银行业景气指数小于临界值100,因此可以反应出银行业在近一年多内的景气状态不佳;银行家信心指数偏低,说明近年来处于金融行业银行业的发展并不顺利。

3、分析(略)4、行业板块的变动趋势:表2、3为2012年16家上市银行的收入情况:表2结果分析:平均成本收入比中,其中五大行提升0.03个百分点至31.76%,城商行下降了1.35个百分点至29.9%,农行、中行、中信、平安银行成本收入比提升。

结果分析:净息差中,股份制银行下降最多,达到9个基点,其中平安和民生银行下降最多,分别为38个基点和36个基点,兴业银行反弹18个基点;同时,由于银监会对行业收费的管理导致五大行手续费收入增幅减小。

工商银行分析

1中国工商银行1.1 简介中国工商银行(ICBC)成立于1984年1月1日,是中国国有商业银行之一。

中国工商银行的基本任务是依据国家的法律和法规,通过在国内外开发筹集资金、分配和管理信贷资金的活动,支持工业生产和商业流通,推进技术进步和技术改造。

经过十六年的改革和发展,实力不断壮大,已经成为具有国际影响的大银行。

《欧洲货币》和英国《银行家》杂志以所有者权益为序,中国工商银行名列全球1,000家大银行第6位。

美国《财富》杂志以营业收入排序,中国工商银行名列世界大企业500强第160位。

至1999年末,中国工商银行已经拥有37个分行、9个营业部、10个海外分支机构、1家合资银行和两家控股银行。

表1. 中国工商银行分支机构地域分布1999年,中国工商银行的各项改革和业务经营取得了丰硕的成果。

截至年末,全行实现利润41.3亿元,比上年增加6.7亿元;各项存款余额29,824亿元,比上年增加3,506亿元;各项贷款余额24,271亿元,比上年增加1,556亿元。

中国工商银行组织机构图·2·1.2 业务状况目前,中国工商银行的主要业务分为五大类:表2. 中国工商银行业务状况1.2.1业务收入现状及发展规划对公信贷业务是工商银行的主要收入来源,占其总收入的80%左右。

中国工商银行在贷款投向上密切配合国家产业政策,项目贷款重点支持了交通、城建、电网、电信等基础设施建设;流动资金贷款重点支持了有市场、有效益的产品生产;消费贷款增长幅度较大,为启动市场、扩大内需创造了条件。

外汇业务稳步发展,截至年末,外汇存款余额已达179.8亿美元,外汇贷款余额已达113.1亿美元,均呈稳定增长趋势。

全年累计办理国际结算业务518亿美元,全年实现外汇利润3.65亿美元。

随着信息化技术和互联网的飞速发展,自动化、电子化、智能化的银行业务成为工商银行未来大力发展和增强的业务。

如:网上银行,通存通兑,银行卡、智能卡、电子银行等。

第5章 中国银行体系

都是在转变国有商业银行的经营机制上做文章, 没有真正触及具有实质意义的、难度更大的、 更深层次的体制问题,因而四大国有商业银行 存在着不良资产比例依然过高、资本充足率依 然较低、经营业绩依然不甚理想、垄断程度依 然较严重、国际竞争力依然较低等问题,为此, 下一步需要推进的改革是产权制度的改革。

3.1.1国有商业银行体制的变化

随着我国金融改革的深化,这四家银行在服

务对象上的差别越来越小,业务交叉增多, 从而出现了“工行下乡、农行进城、建行破 墙、中行上岸”的局面。1993年12月国务院 颁发的《关于金融体制改革的决定》中明确 提出把专业银行办成真正的商业银行,据此 专业银行的政策性业务被划分出去,1994年 成立了三家政策性银行,专业银行专营商业 性业务,成为商业银行。

“大一统”模式的金融体系的特点

“大一统”金融体制可做这样的概括: 中国人民银行实际上是那时我国唯一的一 家银行;它的分支机构按行政区划逐级铺 设于全国各地,各级分支机构按总行统一 的指令和计划办事;它既是金融行政管理 机关,又是具体经营银行业务的经济实体, 是作为政权机构和金融企业的混合体而存 在的;它的信贷、结算、现金出纳等制度, 其设计的出发点都是为了严格监督和保证 中央高度集中的计划任务的执行和实现。

第九章

中国银行体系

中国银行体系概况

中国人民银行 银监会

商业银行

政策性银行

信用社

外资银行

国有商业银行

中小商业银行

农村信用社

城市信用社

1.1中国银行体系的建立及改革

中国银行体系的建立和发展,与中 国经济体制的建立和改革步伐是一 致的 。 1)建国前夕旧中国的金融机构体系

(2)新中国金融机构体系的建立 (3)“大一统”模式的金融体系 (4)1979年以来金融体系的改革

中国银行业体系结构与基本数据统计表

中国银行业体系结构与基本数据统计表中国银行业作为国家经济体系的重要组成部分,在近年来迅猛发展,扮演着至关重要的角色。

本文将探讨中国银行业的体系结构以及相关统计数据。

一、引言中国银行业在改革开放以来取得了巨大的成就。

目前,中国的银行业包括中国人民银行、国有商业银行和股份制商业银行。

中国人民银行是中国的中央银行,负责货币政策和金融稳定。

国有商业银行包括工商银行、农业银行、中国银行和建设银行,它们在中国银行业体系中担当着重要角色。

此外,中国还鼓励民营资本和外资进入银行业,促进了股份制商业银行的发展。

二、中国银行业体系结构中国银行业体系结构的核心是中国人民银行和商业银行。

中国人民银行作为最高层次的金融监管机构,负责制定和实施货币政策,维护金融稳定。

商业银行分为国有商业银行和股份制商业银行两大类。

国有商业银行由国家持股并控制,其股东包括中国人民银行和其他国家机构。

股份制商业银行则以股份制形式运作,股东主要是企业、个人和外资。

三、中国银行业的基本数据统计1. 信贷规模:根据最新统计数据,中国银行业的信贷总规模已超过200万亿元人民币。

这显示了中国银行业对国家经济发展的巨大支持力度。

2. 存款规模:中国银行业的存款总规模也在不断增长。

根据数据,中国银行业的存款规模已超过150万亿元人民币,表明中国人民对银行业的信任度不断提高。

3. 资本充足率:资本充足率是衡量一个银行的风险承受能力的重要指标。

根据数据,中国银行业的资本充足率平均值为12%左右,远高于国际监管机构的要求水平。

4. 贷款利率:根据中国人民银行的最新数据,中国银行业的贷款利率呈现稳定的趋势。

近年来,中国银行业的贷款利率在逐步下降,帮助提振了实体经济的发展。

5. 不良贷款率:不良贷款率是银行业的风险指标之一。

统计数据显示,中国银行业的不良贷款率大致在1.5%至2.0%之间,处于较低水平。

四、中国银行业的发展挑战中国银行业在快速发展的同时面临一些挑战。

银行业分支机构非现场监管信息系统报表指标体系总体介绍课件

11

中国银行业监督管理委员会

China Banking Regulatory Commission

二、分支机构非现场监管报表指标体系

(一)基本目标 (二)设计思路 (三)基本框架 (四)基础报表 (五)特色报表 (六)监管指标 (七)生成报表

12

(一)基本目标

其他报表内容(如投资情况、特色业务) 有关联。

26

(四)基础报表

中国银行业监督管理委员会

China Banking Regulatory Commission

信用风险报表8张:提供了观察信用风险状况的 5个维度:

一是风险的水平; 二是风险的抵补情况; 三是风险的迁徙情况; 四是风险集中情况; 五是风险处置情况。

第Ⅱ部分:资产质量

6

GF12 贷款质量迁徙变化情况表

7

最大十家关注类贷款情况表

8

最大十家次级类贷款情况表

9

信用风险

GF13 最大十家可疑类贷款情况表

10

最大十家损失类贷款情况表

授信集中情况表

11

GF14 第Ⅰ部分:最大十家集团客户授信情况表

第Ⅲ部分:最大十家客户贷款情况表

12

GF16 抵债资产账龄情况表

第Ⅵ部分:各项垫款情况表

项

目

1 1.等同于贷款的授信业务

2

1.1承兑汇票

3

1.2融资性保函

4

1.3其他等同于贷款的授信业务

A 人民币

B

C

外币折人民币 本外币合计

A 人民币

期末垫款余额

B

C

外币折人民币 本外币合计

20

中国银行业监督管理委员会

我国商业银行业市场结构及其影响分析

集中度通常用在规模上处于前几位企业 的资产等 占整个市场总量 内银 行 业 市 场 的 赢 利 主体 发 挥 着越 来 越 重 要 的 作 用 。另 外 ,从 的比重来表示 本文测定 我国银行业前 4家最大商业银行 1 在相 表 1 看 我国银行业市场集 中度有逐渐下 降的趋势 ,表明了市场 应项 目上 占据 的市 场份额 比例 即

一

具 有很 强 的 代 表 性 。

、

我国商业银行业的市场结构

按 照贝恩在 2 世纪 5 年代划分 的产业集中度的 6 0 0 个等级 ( 如

市场结构是指产业 内企业的市场联 系特征 即构成产业市场 表 2 l恃我 国商业银行的市场集 中度与表 2 照 可以看 出 平 ); 对 的银行服务提供者 ( 银行 )之 间、客户之 间以及服务提供者和客 均总资产市场集 中率为 8 % 属于极高寡 占型 存款和贷款市 22 户之间 ,特别是服务提供者 ( 银行)之间关系的地 位和特征 。在 场集中率同样 高 , 也属于极高寡 占型;但净利润市场集 中率平均

5% 6 0 ̄ 5 %

3% 5 5~0 %

企 数 业 较多

企 数 多 业 很

或净利润之和 。

I、 集 寡占 1 中 型 襄

S  ̄ 5 O S% %

企 数 多 业 很

对我国商业银行 的总资产 、存款 、贷款和净利润数据分析得

出 如 下 表 结 果 ,见 表 ∑

的发展导致 了竞争 的加剧 。 表 2 贝恩对产业垄 断和竞争类型的划分

市 结 类 场 构 型 极 寡 型 高 占 高 集 寡 型 度 中 占 e F 以 5 上 % 6% 7 5 ̄5 % 该 业 企 数 产 的 业总 I 0 .4家 ' - 2 0家 0 0  ̄1

银行业务与银行系统介绍2

• •

银行软件系统分类(业务处理系统2) 业务处理系统

下面以核心业务系统为例做一简单介绉: 银行核心业务系统被视为客户为中心的,集成了交易处理、产品 创新、客户关系管理、风险管理和资本配置等多种应用组群的系 统,被视为银行核心竞争力的重要组成部分。借劣核心业务系统 商业银行可以仍财务、风险、产品和服务等对本银行有全方位的 把握 银行业务可以分为批发业务和零售业务两大类,相应地核心业务 系统也划分为零售银行系统和批发银行系统,前者面向的是柜台 和各类电子银行渠道发起的交易,单笔金额小但交易总量巨大, 系统运行侧重的是柜员挄定制的规范执行业务,尽量丌容讲有特 殊处理。后者更多是面向“后台”交易如汇款、外汇买卖、资金、 信用证等,交易量低,单笔金额大,更主要是流程复杂,因此非 常重视流程控管,出现特殊处理需要时系统自劢排队,由客户绊 理戒者业务主管审批。两者在安全机制、系统处理能力、清算系 统接口等诸多方面都迥然丌同

银行业务介绍 常见应用系统介绍 --2

柳金峰 2011.11

商业银行常见应用系统介绍

第二部分商业银行常见应用系 统介绍

中国金融信息化历程 银行软件系统分类和特点

商业银行常见应用系统介绍 中国金融信息化历程

脱机业务处理阶段(70年代末期~80年代) 联机业务处理阶段(80年代~90年代中期) 综合业务系统阶段(90年代后期~2004) 金融集成应用阶段(2004~至今) 总而言之,新时期下,银行业信息化建设的目 标可以概括为:以数据大集中为前提,以完善 的综合业务系统为基础平台,以数据从库和数 据挖掘为工具,以信息安全为技术保障,打造 出现代化,网络化的现代商业银行。

•

银行软件系统分类与特点 银行软件系统分类与特点

中国的银行体系

中国各银行的职能1.中央银行(PBC),中国人民银行主要负责:管政策(货币政策)、管金钱(人民币的发行及其流通的管理)、管市场(银行间同业拆解市场和银行间债券市场)、管外汇(银行间外汇市场)、管黄金(黄金市场)、管储备(外汇储备和黄金储备)、管国库、管清算、管反洗钱。

2.监管机构,中国银行业监督管理委员会(CBRC),简称银监会,主要负责:管审批(银行的设立、变更、终止等)、管资格(董事和高管的任职资格)、管规则(制定审慎经营规则)、管监督(非现场监管和现场检查)、管并表、管突发(突发事件的处理)、管统计(全国银行业的统计数据处理)、管自律(中国银行协会要听CBRC的话)、管日常(主要是指重点银行业金融机构监事会的日常管理工作)。

3.行业自律,中国银行协会(CBA),其下有六大委员会,各干各的活:法律工作委员会、自律工作委员会、银行业从业资格认证委员会、农村合作金融工作委员会、银团贷款与交易专业委员会、外资银行工作委员会。

4.政策性银行(1)国家开发银行(CDB,1994年3月成立,重点建设项目融资)。

(2)中国进出口银行(TEIBC,1994年4月成立,针对国家产业政策和外贸政策)。

(3)中国农业发展银行(ADBC,1994年11月成立,针对农村政策)。

5.大型商业银行(1)中国工商银行(ICBC,1984年成立,承接中国人民银行原先办理的工商信贷和储蓄业务;2005年整体改制为股份有限公司,2006年10月在上海和香港同步上市)。

(2)中国农业银行(ABC,1979年恢复,未上市)。

(3)中国银行(BOC,1912年成立,2004年8月整体改制为股份有限公司,2006年6月在香港上市,同年7月在上海上市)。

(4)中国建设银行(CCB,1954年成立,2004年9月整体改制为股份有限公司,2005年10月在香港上市)。

(5)交通银行(BOCOM,1987年重建,第一家全国性股份制商业银行;2005年6月,香港上市,2007年5月上海上市)。

银行业金融机构法人机构情况表

银行业金融机构法人机构情况表

银行业金融机构法人机构情况表是对银行法人机构的一种统计和摘要报表,通常包括了银行法人机构的基本信息、财务状况、业务规模、监管合规情况等方面的数据。

这样的表格通常由金融监管机构或相关金融管理部门定期要求银行业金融机构报送,以便监管和了解金融体系的整体状况。

以下是这种表格可能包含的一些项目:

1.基本信息:

•机构名称

•机构注册地

•机构类型(商业银行、信托公司、证券公司等)

•机构成立时间

•机构法定代表人

2.组织架构:

•分支机构数量和地域分布

•子公司和关联公司情况

•各级管理层人员情况

3.财务状况:

•资产总额

•负债总额

•净资产

•存贷款总额

•不良贷款率

•资本充足率

4.业务规模:

•存款规模

•贷款规模

•投资规模

•交易量和交易额

5.盈利能力:

•利润总额

•净利润

•每股收益

•ROA(资产回报率)

•ROE(净资产回报率)6.风险管理:

•风险资产

•风险准备金

•风险管理政策和实践7.监管合规:

•遵守的法规和标准

•接受的监管审计情况

•监管处罚或警告情况8.社会责任:

•参与的社会责任项目

•社会慈善捐赠

•环保和可持续发展项目

这只是一个可能的框架,实际的法人机构情况表可能根据监管机构的具体要求和行业的发展特点有所不同。

这样的报表有助于监管机构了解金融机构的经营状况、风险状况,确保金融市场的稳定和健康发展。

我国金融机构体系的构成及国内外对比

我国金融机构体系的构成及国内外对比2019年7月4日目录1 金融体系的概念和理论 (4)1.1 概念 (4)1.2 理论 (4)1.3 度量 (6)2 国际经验 (7)2.1 横向比较从五大特征看2 7个经济体金融体系 (7)2.2 美国:直接融资起点高,长期维持高位 (11)2.2.1变迁:美国直接融资经历“先被动、后主动”两步走122.2.2经验:奉行自由竞争,兼顾法制升级与灵活调整,资本市场和投资机构大发展 (16)2.3 日本:侧重发展资本市场,逐步升级“市场型间接融资” (21)2.3.1变迁:从银行主导间接融资到市场型间接融资222.3.2经验:脱胎换骨,打造能够包容银行的金融体系252.4 德国:侧重发展全能银行,坚持稳健的间接融资之路 (26)2.4.1 变迁:全能银行不断强化,资本市场相对弱势 (27)2.4.2 经验:法律体系和监管制度完善培育稳健的金融体系 (29)3 中国金融体系升级方案 (31)3.1 现状:直接融资尚处初步发展期,短期内难以替代间接融资 (31)3.2建议:短期向日本“市场型间接融资”学习,长期以美国“市场型直接融资”为目标 (33)1 金融体系的概念和理论1.1 概念金融体系,宏观上指一国如何配置金融资源,微观上是资金供需双方的融通方式,通常用直接融资和间接融资比重进行度量。

直接融资,是指不通过金融机构等中介,资金供求双方在资本市场上直接签协议或购买有价证券实现资金融通。

间接融资,是指资金供给方以存款形式,先将闲置资金提供给金融机构,再由金融机构以贷款给资金需求方。

微观融资结构反映到宏观层面,形成了以间接融资为主的银行主导型金融体系和以直接融资为主的市场主导型金融体系。

1.2 理论自从Goldsmith 在1969 年开创金融结构理论,经济学界争论至今已经50 年,目前仍无一致结论。

维度一:金融机构观。

早期学者聚焦在两种金融体系孰优孰劣。

“银行主导型金融体系”支持者认为,银行作为专业的资金中介,具有动员储蓄、甄别与监督力量、减少信息不对称、风险管理等方面的优势,从而降低交易成本,代表学者有Gerschenkron(1962)、Diamond(1984)。

金融统计分析__货币与银行统计分析

不断完善,建立我国货币与银行统计体系的三 大统计帐户:货币当局的资产负债表、货币概 览帐户和银行概览帐户

2

第一节 货币与银行统计体系

货币的定义

货币与银行统计体系以货币供给理论为依据,货币 运动为观察对象,反映货币数量和创造过程

货币与银行统计的基本要求——基础数据

基础数据以提供存量数据为主,流量数据为辅 宏观分析看,存量数据反映某个时点货币的规模 通过存量数据可推算流量数据,反之不亦然 报送单位以存量的形式核算资产负债数据,很少 用流量形式核算资产负债 当央行发现存量数据存在的问题,要求报送单位 进一步提供流量数据,查询问题根源

非货币金融机构:由于不能经营可转帐活期行统计体系

构成货币与银行统计体系的三个部分 (国际)

货币当局的资产负债表,反映央行基础货币的 创造

存款货币银行的资产负债表,反映存款货币的 创造

非货币金融机构的资产负债表,反映该类机构 对货币创造的影响并为统计广义流动性提供更 全面的基础

9

第一节 货币与银行统计体系

两个合并帐户:货币概览和金融概览

为了得到M0, M1和M2三个总量指标 货币概览:合并货币当局的资产负债表和存款

货币银行的资产负债表,反映M0, M1的规模 金融概览:得到M2的规模

本章附录图1

10

第一节 货币与银行统计体系

我国货币与银行的统计结构(国内)

由三个基本帐户:货币当局资产负债表、存 款货币银行资产负债表、特定存款机构资产 负债表

机构的资产负债行为来核算出不同层次的货币供应量, 反映货币创造和运行的全过程。

7

第一节 货币与银行统计体系

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中国银行业体系结构与基本数据统计表一。

国有商业银行序号名称员工人数(万)存款总量(亿)贷款总量(亿)机构网点数(个)1国家开发银行人以币贷款余额36120;外汇贷款余额1346亿美元32家分行和4家代表处2 工商银行111.455.57 67.905.06 16.227家境内机构3 农业银行88.879.05 49.567.41 11.9254 中国银行27.93 75.391.53 56.606.21 11.0585 建设银行31.39 90.753.69 56.691.28 13.415二。

政策性银行名称员工人数(万)存款总量(亿)贷款总量(亿)机构网点数(个)1 中国进出口银行2 中国农业发展银行16710.65三。

全国性股份制商业银行名称员工人数(万)存款总量(亿)贷款总量(亿)机构网点数(个)1交通银行28678.47 22369.27 机构128,网点26432 招商银行 1.9万 1.43万机构8253 上海浦东发展银行 2.81 16386.8 11464.89 6584 中信银行18724.79 12642.5 6225 民生银行 3.15 14169.39 10575.716 深圳发展银行5629.127 广发银行8 华夏银行9 兴业银行10 中国光大银行11 浙商银行12 渤海银行13 恒丰银行四。

城市商业银行序号区域名称员工人数(万)存款总量(亿)贷款总量(亿)机构网点数(个)1 北京北京银行5886 3755 8402 天津天津银行837.9 412.7 563河北河北银行业银行2602 675.59 328.38 734 邢台银行205 唐山市商业银行1000 182.26 79.52 316 秦皇岛市商业银行7 沧州银行668 207 115 258 承德银行219 邯郸银行10 保定市商11 廊坊银行156 84 2312 张家口市商业银行4113 衡水市商业银行824 211.3 121.2 4114内蒙古包商银行5500 963 375 10115 内蒙古银行16 乌海银行113.01 55.59 3117 鄂尔多斯银行38 217.71 75.6 71718山西晋商银行7119 阳泉市商业银行1520 长治市商业银行21 晋城银行2422 晋中市商业银行1723 大同市商业银行12.2 6.8 3524 吉林吉林银行1343 874 76925广东广州银行2100多1374 626 8126 珠海华润银行5027 东莞银行781.3 445.6 11228 湛江市商业银行29 平安银行 1.821 1.308 7630 广东华兴银行31辽宁盛京银行32 锦州银行3500 789 4733 葫芦岛市商业银行825 3834 大连银行4000 1424 726 18635 鞍山银行36 抚顺银行925 18.93 84.1 71四。

城市商业银行序号区域名称员工人数(万)存款总量(亿)贷款总量(亿)机构网点数(个)37辽宁丹东银行1072 144 80 一级支行12家,二级支行36家,网点数共计48个38 营口银行5639 盘锦市商业银行488 71 3840 阜新银行199.66 110.07 16机关部门,2家分行,49家支行41 辽阳银行1000余人321.28 219.93 5342 铁岭市商业银行966 设17个部门,下辖28家支行43 朝阳银行1344黑尨江哈尔滨银行1129.92 12145 尨江银行46 上海上海银行5600 4095-2984 25047江苏南京银行48 江苏银行430多家49 江苏长江商业银行50浙江杭州银行2300 1680-118351 宁波银行1727.24 1137.44 1个总行营业部,113家支行,122家营业机构,8家分行52 温州银行2400余人478.14 332.29 66家营业网点53 嘉兴银行54 湖州银行155.93 112.3155 绍兴银行900 324 235 13个管辖部门,36个营业网点56 金华银行5457 台州银行58 浙江泰隆商业银行47序号区域名称员工人数(万)存款总量(亿)贷款总量(亿)机构网点数(个)59 浙江浙江民泰商业银行258.19 152.66 1个营业部,31个支行60 浙江稠州商业银行1391 352.29 152.71 3861福建福建海峡银行1900 378 2421个分行,46家支行,1家营业部62 厦门银行1000 529 529 3563 泉州银行2664江西南昌银行65九江银行1086 14个部,7家分行,50家支行66赣州银行1315 270.3 104.89 17个部,6个分行,41个支行67 上饶银行68 景德镇市商业银行69山东齐鲁银行70 济宁银行71 青岛银行72 临商银行73 枣庄市商业银行74 东营市商业银行75 潍坊银行76 烟台银行77 威海市商业银行78 齐商银行79 泰安市商业银行80 日照银行81 莱商银行82 德州银行83 安徽徽商银行84湖北汉口银行85 湖北银行86湖南长沙银行87 华融湘江银行88广西广西北部湾银行89 柳州银行90 桂林银行四。

城市商业银行序号区域名称员工人数(万)存款总量(亿)贷款总量(亿)机构网点数(个)91 郑州银行92 开封市商业银行93 洛阳银行94 焦作市商业银行95 新乡银行96 许昌银行97 南阳市商业银行98 信阳银行99 平顶山市商业银行100 鹤壁银行101 安阳市商业银行102 漯河市商业银行103 周口银行104重庆重庆银行105 重庆三峡银行106四川成都银行0.35 1224.75 679.19 88107 绵阳市商业银行108 自贡市商业银行47.95 33.08109 攀枝花市商业银行156.77 96.3110 德阳银行217.74 119.15 26 111 泸州市商业银行0.03 61 36 21 112 乐山市商业银行751077万元357994万元113 南充市商业银行200 100114 宜宾市商业银行0.04 608.795 330.261115 凉山市商业银行0.03 58.77 23.29 36 116 遂宁市商业银行0.02 262819万元130064万元21 117 雅安市商业银行25 10118贵州贵阳银行0.2 577 314 92119 遵义市商业银行103.14 70.9 120 六盘水市商业银行38.54 25.53 121 安顺市商业银行46.03 25.08122云南富滇银行455.36 293.58123 曲靖市商业银行0.04 52 28.4 124 玉溪市商业银行31 18125陕西西安银行0.22 520 310126 长安银行70多127甘肃兰州银行321.51 211.86128 甘肃银行四。

城市商业银行序号区域名称员工人数(万)存款总量(亿)贷款总量(亿)机构网点数(个)129 青海青海银行90.63 59.04 130 宁夏宁夏银行0.15 246.9 165 131 石嘴山银行112132新疆乌鲁木齐市商业银行216 118133 昆仑银行0.082 802.114 38.54134 库尔勒市商业银行17.25 5.85135 新疆汇和银行136 哈密市商业银行20 10多1营业部,19支行137 西藏西藏银行(筹)138 深圳平安银行1821 1308 76五。

外资银行序号名称员工人数(万)存款总量(亿)贷款总量(亿)机构网点数(个)1 花旗银行352 东亚银行3 恒生银行0.96 7103 47454 渣打银行5 美国银行6 汇丰银行7 华侨银行8 满地可银行六。

邮政储蓄银行系统序号名称员工人数(万)存款总量(亿)贷款总量(亿)机构网点数(个)1 邮政储蓄银行2万 3.6万七。

浙江省农村合作联社序号区域名称员工人数(万)存款总量(亿)贷款总量(亿)机构网点数(个)1 浙江省81个县(市,区)农村合作银行农村信用联社 4 7673 5497 4000。