行业纳税评估模型及案例汇编精选

纳税评估优秀案例

纳税评估优秀案例【篇一:纳税评估优秀案例】一、内容提要**省**县国税局在**市国税局推行的税收风险管理框架下,关注纳税人各种信息的收集,应用分析工具识别其中可能带来税款流失的风险因素,为纳税评估找准切入点,强化了税源管理。

2004年11月15日**县国税局根据该县超市行业纳税状况普遍较差的实际,选取了有代表性的b超市作为评估对象,成立了由第二税务分局分管副分局长为组长,分局2名税收分析员和1名责任区管理员为组员的纳税评估小组,通过对该户涉税指标分析、约谈和实地查验有效地控制了该县超市行业的税收风险,至2005年2月20日,历时三个多月的评估处理终结,b超市共补申报销售额957264.95元,补税162735.04元,加收滞纳金2359.66元。

并以此为突破口,开展行业集中评估,补税52.63万元,同时修改完善了2005年度超市行业相关涉税参照指标。

二、案例介绍(一)分析选案1、选案背景。

**商业超市,自2000年第一家a公司开业,2001年、2002年相继增加了b、c、d三家,且各家超市在县城竞相增加网点,开展价格竞争、地域竞争、服务竞争等一系列的商业活动。

全县商业超市经营的面积从2000年的400平方米,发展到2004年的5000平方米;从业人员从2000年的23人,发展到2004年的306人(其中:固定职工194,厂家促销人员102人);销售总额从2000年的450万元,实现增值税5万元,上升到2003年的2600万元,实现增值税37万元;2004年1-9月份实现销售收入2850万元,入库增值税108万元(包括评估入库数),入库所得税17万元,为该县的经济发展和社会进步作出了较大贡献。

然而,从2003年申报资料分析,各超市的增值税负水平极不均衡,企业零申报、负申报、低税负现象比较普遍。

特别是2004年上半年,县稽查局在对几个超市的检查中,发现了这些企业普遍存在不同程度的帐外经营、迟做销售、错用税率、获取返利等经济利益不计税等偷税行为。

纳税评估案例

纳税评估案例某公司是一家标准纳税人,该公司为了评估自己的纳税情况,决定进行纳税评估。

下面是该公司的纳税评估案例:该公司是一家电子产品制造商,主要生产手机和电脑。

根据公司财务数据,该公司去年的销售额为1亿人民币,利润为5000万元。

根据税法规定,企业的所得税税率为25%。

在评估纳税情况时,首先要计算销售额和利润的纳税额。

根据税法规定,企业所得税的计算公式为:所得税额 = 计税利润 * 税率。

所得税额要在该公司年度报表中列示。

根据上述数据,该公司去年的计税利润为5000万元,税率为25%,所以所得税额为1250万元。

除了计算销售额和利润的纳税额外,企业还需要计算增值税的纳税额。

增值税是对企业销售商品和提供劳务所增加的价值进行征收的税。

根据税法规定,增值税税率为17%。

该公司去年的销售额为1亿人民币,根据税法规定,销售额需要扣除成本后才能计算增值税。

该公司的销售成本为7000万元。

根据上述数据,该公司去年的增值税额为(1亿- 7000万)* 17% = 1530万元。

除了所得税和增值税外,企业还需要计算其他税费的纳税额。

例如,企业需要缴纳印花税、城市维护建设税、教育附加费等。

根据税法规定,这些税费的计算公式不同。

以印花税为例,印花税的计算公式为:印花税额 = 印花税税率 * 契税价格。

契税价格是指交易价格或其他价格。

为了简化计算,假设该公司去年没有进行契税价格相关的交易,也没有其他需要缴纳的税费。

那么,该公司的其他税费纳税额为0元。

综上所述,根据该公司去年的销售额和利润,以及相关税法规定,该公司的纳税额为所得税1250万元和增值税1530万元,共计2780万元。

纳税评估的目的是帮助企业了解自己的纳税负担情况,合理规划和预测税务成本。

对于该公司来说,根据去年的纳税情况,可以得出以下结论:- 所得税是销售额和利润的重要组成部分,对企业经营状况影响较大,需要提前规划和预测,以减少税务成本;- 增值税是企业销售额的一部分,需要在销售成本的基础上计算,可以通过合理的销售成本控制来减少增值税负担;- 其他税费的纳税额相对较小,但也需要关注,以避免税务风险。

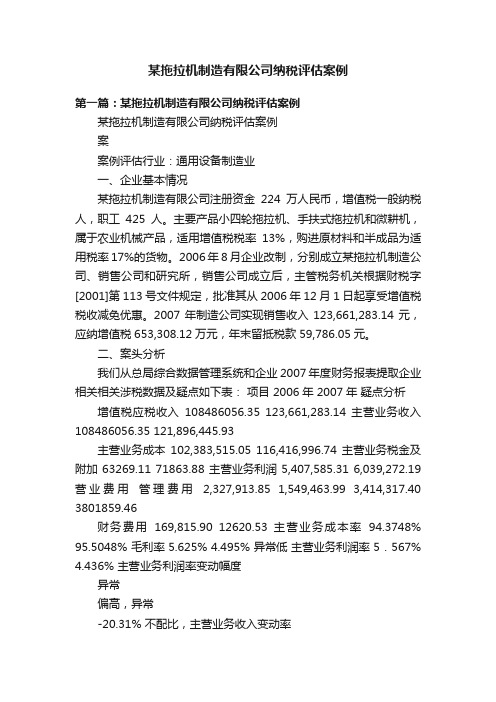

某拖拉机制造有限公司纳税评估案例

某拖拉机制造有限公司纳税评估案例第一篇:某拖拉机制造有限公司纳税评估案例某拖拉机制造有限公司纳税评估案例案案例评估行业:通用设备制造业一、企业基本情况某拖拉机制造有限公司注册资金224万人民币,增值税一般纳税人,职工425人。

主要产品小四轮拖拉机、手扶式拖拉机和微耕机,属于农业机械产品,适用增值税税率13%,购进原材料和半成品为适用税率17%的货物。

2006年8月企业改制,分别成立某拖拉机制造公司、销售公司和研究所,销售公司成立后,主管税务机关根据财税字[2001]第113号文件规定,批准其从2006年12月1日起享受增值税税收减免优惠。

2007年制造公司实现销售收入123,661,283.14元,应纳增值税653,308.12万元,年末留抵税款59,786.05元。

二、案头分析我们从总局综合数据管理系统和企业2007年度财务报表提取企业相关相关涉税数据及疑点如下表:项目 2006年 2007年疑点分析增值税应税收入108486056.35 123,661,283.14 主营业务收入108486056.35 121,896,445.93主营业务成本102,383,515.05 116,416,996.74 主营业务税金及附加 63269.11 71863.88 主营业务利润 5,407,585.31 6,039,272.19 营业费用管理费用2,327,913.85 1,549,463.99 3,414,317.40 3801859.46财务费用169,815.90 12620.53 主营业务成本率94.3748% 95.5048% 毛利率 5.625% 4.495% 异常低主营业务利润率 5.567% 4.436% 主营业务利润率变动幅度异常偏高,异常-20.31% 不配比,主营业务收入变动率12.36% 主营业务成本变动率13.71% 销项税金16,159,012.75 进项税金增值税税负资产总额权益总额 15,565,490.68 0.528% 异常低 59,259,400.44 7,258,559.47存货余额22,741,365.70 其中:产成品余额6822409.71 存货周转率总资产周转率销售净利润 5.087正常2.12-185,342.10 异常资产报酬率-0.3231% 股东权益报酬率-2.6377% 疑点分析:(一)增值税税负较低。

优秀纳税评估案例(零售业--其他未列明零售业)

零售业--其他未列明零售业合肥××有色金属材料有限公司纳税评估案例评估人员:黄辉、李磊(安徽省合肥市瑶海区国税局)一、企业基本情况合肥××有色金属材料有限公司,纳税人识别号:××,登记注册类型为:私营有限责任公司,生产经营范围为:金属材料销售。

生产经营地址位于合肥市××号,注册资本××元,法人代表:××。

2010年申报销售收入15417759.71元,实现增值税95466.13元,税负率0.619%;企业所得税4201.12元,税负率0.0272%。

二、案头疑点分析及评估预案(一)根据企业《风险识别报告》,风险异常指标情况:1.本期增值税修正税负该企业本期增值税修正税负计算指标值0.0009,低于预警值[0.0023, ]下限,异常。

2.本期存货周转次数该企业本期存货周转次数计算指标值 1.3513,实际应为5.4051,低于预警值[14.9746, ]下限,异常。

3. 进项税额控制差异率该企业进项税额控制差异率计算指标值-0.073,低于预警值[0.0223,]下限,异常。

4. 运费油品金额与运费销售收入对比指标该企业运费油品金额与运费销售收入对比指标计算指标值0.0381,实际应为0.0474,高于预警值[,0.0145]上限,异常。

(二)评估预案及思路评估人员结合该企业本身业务特点,对企业期末存货过大、运费过高及不合理的期间费用作为评估检查的重点,进行了评估前疑点分析:1.企业期末存货过大,造成进项税额过大,影响增值税税负下降;2.是否接受虚开或代开运费造成进项税额过大、成本过高,影响增值税税负下降,影响利润率降低;3.是否虚列不合理的期间费用,影响利润率降低。

根据评估前疑点分析结果,评估人员制订了具体评估预案。

决定到企业实地评估检查,评估检查时首先检查原材料入库流水帐,控制、询问仓库保管员,掌握原材料的第一手资料;其次针对疑点查阅当年的帐册,然后对公司法人代表、会计进行重点询问,核查货物流、发票流、资金流的真实性。

保险行业纳税评估案例

保险行业纳税评估案例

为了更好地了解保险行业的纳税情况,我们可以使用以下案例来进行评估。

某保险公司成立于2010年,主要经营财产保险和人寿保险业务。

根据其财务报表,我们可以获得一些关键数据。

首先,我们可以查看该公司的总保费收入。

根据公司报表,2019年保费收入为5000万元。

根据国家相关规定,保险公司需要缴纳所得税。

假设该公司的所得税税率为25%,因此我们可以计算出其应缴纳的所得税金额为5000 * 0.25 = 1250万元。

其次,我们可以考虑该公司的各项支出情况。

根据报表,2019年支出包括业务费用、人工成本、营业税金及附加等。

假设这些支出总额为3000万元。

根据相关规定,这些支出可以抵扣公司的应纳税所得额。

所以,公司的应纳税所得额为5000 - 3000 = 2000万元。

基于公司的应纳税所得额,我们可以计算其需要缴纳的所得税。

假设该公司的所得税税率为25%,则其应缴纳的所得税金额为2000 * 0.25 = 500万元。

此外,该公司还需要根据相关规定缴纳增值税和其他税费。

根据其财务报表,我们可以计算出这些额外税费的金额。

假设该公司的增值税和其他税费总额为1000万元。

综上所述,该保险公司在2019年需要缴纳的纳税总额为1250 + 500 + 1000 = 2750万元。

但请注意,这只是一个简单的案例,真实情况可能还需要考虑更多因素和规定。

通过这个案例,我们可以初步了解保险公司的纳税情况,并为进一步的分析提供基础。

当然,在实际评估中,我们还需要考虑更多的数据和具体规定,以便得出更准确的结论。

纳税评估优秀案例

纳税评估优秀案例【篇一:纳税评估优秀案例】一、内容提要**省**县国税局在**市国税局推行的税收风险管理框架下,关注纳税人各种信息的收集,应用分析工具识别其中可能带来税款流失的风险因素,为纳税评估找准切入点,强化了税源管理。

2004年11月15日**县国税局根据该县超市行业纳税状况普遍较差的实际,选取了有代表性的b超市作为评估对象,成立了由第二税务分局分管副分局长为组长,分局2名税收分析员和1名责任区管理员为组员的纳税评估小组,通过对该户涉税指标分析、约谈和实地查验有效地控制了该县超市行业的税收风险,至2005年2月20日,历时三个多月的评估处理终结,b超市共补申报销售额957264.95元,补税162735.04元,加收滞纳金2359.66元。

并以此为突破口,开展行业集中评估,补税52.63万元,同时修改完善了2005年度超市行业相关涉税参照指标。

二、案例介绍(一)分析选案1、选案背景。

**商业超市,自2000年第一家a公司开业,2001年、2002年相继增加了b、c、d三家,且各家超市在县城竞相增加网点,开展价格竞争、地域竞争、服务竞争等一系列的商业活动。

全县商业超市经营的面积从2000年的400平方米,发展到2004年的5000平方米;从业人员从2000年的23人,发展到2004年的306人(其中:固定职工194,厂家促销人员102人);销售总额从2000年的450万元,实现增值税5万元,上升到2003年的2600万元,实现增值税37万元;2004年1-9月份实现销售收入2850万元,入库增值税108万元(包括评估入库数),入库所得税17万元,为该县的经济发展和社会进步作出了较大贡献。

然而,从2003年申报资料分析,各超市的增值税负水平极不均衡,企业零申报、负申报、低税负现象比较普遍。

特别是2004年上半年,县稽查局在对几个超市的检查中,发现了这些企业普遍存在不同程度的帐外经营、迟做销售、错用税率、获取返利等经济利益不计税等偷税行为。

全国十佳纳税评估案例

全国十佳纳税评估案例,供大家参考学习。

湖南省国税局:《横向纵向对比,发现企业纳税疑点》企业基本情况湖南省娄底市某贸易公司系2004年8月成立的私营有限责任公司,增值税一般纳税人,注册资本3100万元,现有职工68人,是一家主要从事生铁、钢材、水泥批发的企业,在娄底市批发行业中具有一定规模和较强的代表性。

2006年该公司增值税税负率偏低,因此,娄底市国税局将该公司确定为纳税评估的重点对象。

疑点采集评估人员调阅了2005年度、2006年度企业所得税年度报表及年度资产负债表、利润表,分析比较了近两年的税收和财务指标,查阅企业发票开具情况和税款抵扣情况。

通过初步分析,发现以下疑点。

疑点1.企业2006年度销售收入313034862.5元,2005年应税销售收入167349819.15元,2006年与2005年相比销售收入增加145685043.35元,销售收入变动率为87%,大大超过±30%的预警值范围。

是否存在虚开增值税专用发票行为?疑点2.企业2006年增值税应纳税额1763393.45元,税负0.56%,比2006年全市同行业平均税负率的1.2%低0.64个百分点,税负差异幅度(与同行业比)为-53%,与企业2005年增值税税负率1.05%相比,2006年增值税税负率下降了0.49个百分点,税负率差异幅度(与上年比)为-46%。

上述数值明显超出预警值±30%的范围。

是否存在少计销售收入,多列进项抵扣行为?疑点3.企业2005年运费抵扣税额272230.98元,占其总进项税额27727821.59元的比例为0.98%;而2006年运费抵扣税额782975.18元,占其总进项税额50921797.78元的比例却达到1.54%,比上年增长57%。

是否存在多列运费抵扣的问题?疑点4.企业2005年应税销售收入为167349819.15元,应纳所得税额为346781.08元,2005年企业所得税贡献率为0.207%;2006年应税销售收入为313034862.50元,应纳所得税额为375641.84元,2006年企业所得税贡献率为0.12%。

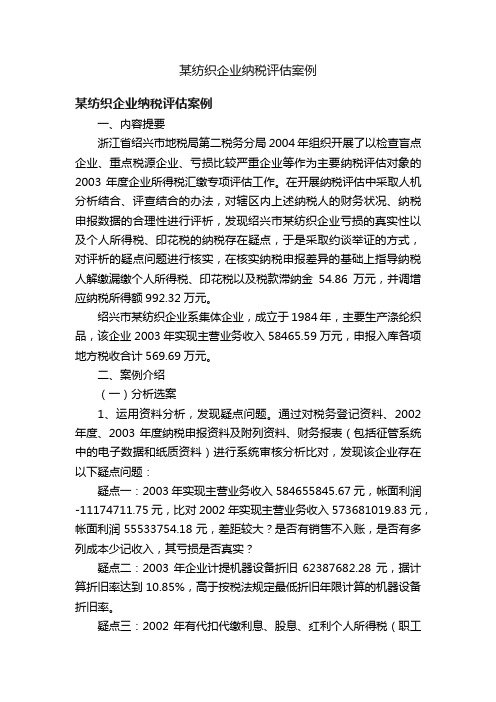

某纺织企业纳税评估案例

某纺织企业纳税评估案例某纺织企业纳税评估案例一、内容提要浙江省绍兴市地税局第二税务分局2004年组织开展了以检查盲点企业、重点税源企业、亏损比较严重企业等作为主要纳税评估对象的2003年度企业所得税汇缴专项评估工作。

在开展纳税评估中采取人机分析结合、评查结合的办法,对辖区内上述纳税人的财务状况、纳税申报数据的合理性进行评析,发现绍兴市某纺织企业亏损的真实性以及个人所得税、印花税的纳税存在疑点,于是采取约谈举证的方式,对评析的疑点问题进行核实,在核实纳税申报差异的基础上指导纳税人解缴漏缴个人所得税、印花税以及税款滞纳金54.86万元,并调增应纳税所得额992.32万元。

绍兴市某纺织企业系集体企业,成立于1984年,主要生产涤纶织品,该企业2003年实现主营业务收入58465.59万元,申报入库各项地方税收合计569.69万元。

二、案例介绍(一)分析选案1、运用资料分析,发现疑点问题。

通过对税务登记资料、2002年度、2003年度纳税申报资料及附列资料、财务报表(包括征管系统中的电子数据和纸质资料)进行系统审核分析比对,发现该企业存在以下疑点问题:疑点一:2003年实现主营业务收入584655845.67元,帐面利润-11174711.75元,比对2002年实现主营业务收入573681019.83元,帐面利润55533754.18元,差距较大?是否有销售不入账,是否有多列成本少记收入,其亏损是否真实?疑点二:2003年企业计提机器设备折旧62387682.28元,据计算折旧率达到10.85%,高于按税法规定最低折旧年限计算的机器设备折旧率。

疑点三:2002年有代扣代缴利息、股息、红利个人所得税(职工集资利息)申报入库,2003年度没有代扣利息个人所得税入库;从财务报表分析财务费用支出较大,2003年支出额达26839997.65元,其他应付款期末挂帐余额有19649666.25元,当年有无支付职工集资息,其具体内容需进一步核实。

纳税评估案例

纳税评估案例

案例:某公司在上一年度的经营业绩良好,预计本年度的营业利润也会有所增长。

然而,由于税法的变化,该公司需要对其纳税情况进行评估,以确定是否需要调整预期利润。

根据新的税法规定,该公司的纳税率将从上一年的25%上升到30%。

此外,新税法还引入了一项附加税,该公司的附加税率为其税前利润的5%。

公司的预期营业利润为100万元。

根据传统的计算方法,该公司需要缴纳的税款为100万元乘以25%,即25万元。

然而,根据新税法的规定,该公司需要缴纳的税款为100万元乘以30%,即30万元。

此外,根据新税法的规定,该公司还需要缴纳附加税。

附加税金额为公司税前利润的5%,即100万元乘以5%,等于5万元。

综上所述,根据新税法的规定,该公司总共需要缴纳的税款为30万元加上5万元,即35万元。

通过纳税评估,该公司意识到由于新税法的影响,其预期利润需要进行调整。

公司可以考虑通过减少成本、增加销售额或寻找税法上的优惠政策等方式来降低纳税负担。

以上仅为一个简单的纳税评估案例,实际情况可能更为复杂。

在进行纳税评估时,需要考虑到各种不同的税法规定,以及公司的具体经营状况和财务情况。

因此,在实际操作中,建议请专业会计师或税务顾问进行具体的评估工作。

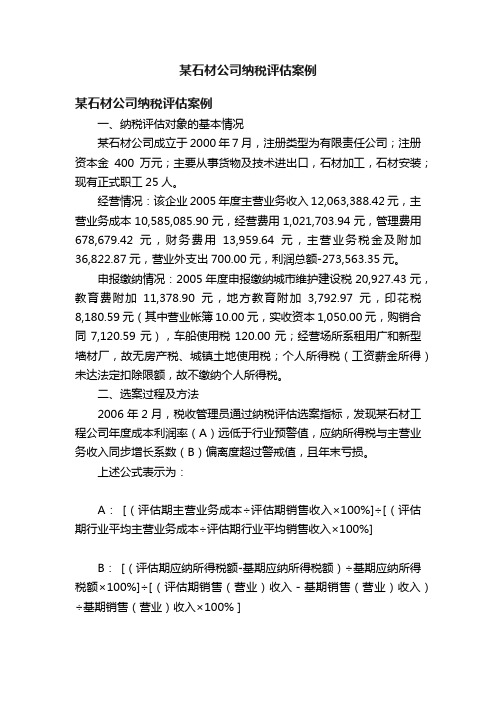

某石材公司纳税评估案例

某石材公司纳税评估案例某石材公司纳税评估案例一、纳税评估对象的基本情况某石材公司成立于2000年7月,注册类型为有限责任公司;注册资本金400万元;主要从事货物及技术进出口,石材加工,石材安装;现有正式职工25人。

经营情况:该企业2005年度主营业务收入12,063,388.42元,主营业务成本10,585,085.90元,经营费用1,021,703.94元,管理费用678,679.42元,财务费用13,959.64元,主营业务税金及附加36,822.87元,营业外支出700.00元,利润总额-273,563.35元。

申报缴纳情况:2005年度申报缴纳城市维护建设税20,927.43元,教育费附加11,378.90元,地方教育附加3,792.97元,印花税8,180.59元(其中营业帐簿10.00元,实收资本1,050.00元,购销合同7,120.59元),车船使用税120.00元;经营场所系租用广和新型墙材厂,故无房产税、城镇土地使用税;个人所得税(工资薪金所得)未达法定扣除限额,故不缴纳个人所得税。

二、选案过程及方法2006年2月,税收管理员通过纳税评估选案指标,发现某石材工程公司年度成本利润率(A)远低于行业预警值,应纳所得税与主营业务收入同步增长系数(B)偏离度超过警戒值,且年末亏损。

上述公式表示为:A:[(评估期主营业务成本÷评估期销售收入×100%]÷[(评估期行业平均主营业务成本÷评估期行业平均销售收入×100%]B:[(评估期应纳所得税额-基期应纳所得税额)÷基期应纳所得税额×100%]÷[(评估期销售(营业)收入-基期销售(营业)收入)÷基期销售(营业)收入×100% ]三、案头分析过程及方法税收管理员通过税务管理信息系统中的“一户式查询”功能,查询了该公司的基本情况及2005年度的纳税资料:该公司属于加工行业,主要缴纳增值税,2005年度虽然业务量较大,但年终不仅没有盈余,反而出现亏损,同时,纳税评估选案指标体系中反映出评估年度成本利润率远低于行业预警值,应纳所得税与主营业务收入同步增长系数偏离度超过警戒值,针对这一疑点,税收管理员认为应将调查、核实的重点放在企业所得税方面,尤其应关注其收入是否存在隐匿、成本费用核算是否准确。

纳税评估案例

纳税评估案例第一篇:纳税评估案例蛛丝马迹藏玄机〔评估对象〕某某县水利局水利管理服务站,微机代码23569874,税务登记号码为231923w00005000。

〔基本情况〕该单位主要从事水利工程为公用事业,创办于1968年9月,注册类型为国有企业,法定代表人某某,财务负责人某某,联系电话789654。

征管方式为纯营业税户,征收方式为查帐征收,申报方式为上门申报。

该单位注册资本为24xx元,xx年度销售收入为455924.69元,xx年度帐面利润为914.38元,上年资产总额为2316828.88元,上年负债总额为1517668.07元,上年所有者权益总额799160.81元,xx年度入库地方税金费72014.06元,xx年1-10月入库地方税金费13320.12元。

〔确定评估对象的依据〕根据水利站报送的财务报表和征管信息系统中相关涉税信息资料分析,该单位存在以下疑点:1、今年1-9月份收入为174519.09元,去年全年收入为455924.69元,今年与去年相比收入差距较大;2、今年1-9月份申报地方税额为13320.12元,去年申报地方税总额72014.06元,今年与去年相比税额差距较大;3、xx年帐面利润仅914.38元,这与同行业的盈利水平明显不符。

根据上述疑点,评估人员将该单位确定为纳税评估对象。

〔评估分析和约谈询问过程〕一、寻踪觅迹查疑点评估人员带着疑点,对辖区内某某水利站、某某水利站等同行业进行了走访座谈,详细了解了近两年我县水利工程的总体情况。

随后,评估人员又到县水利局和陈集镇政府对陈集水利站近两年的水利工程项目进行了详细调查,初步掌握了陈集水利站近两年的水利工程项目和工程预算金额。

评估人员综合多方面信息,初步确定该单位自xx年至今承建县镇水利工程项目8个,工程预算总金额达600万元,而自xx年至今企业实际申报收入只350万元,即使剔除未完工程企业仍然存在隐瞒收入现象。

二、山穷水尽疑无路评估人员针对该单位少记收入等问题,请他们限期写出纳税评估情况说明,但他们的解释却令人失望。

行业纳税评估方法及案例分析讲义

行业纳税评估方法及案例分析讲义行业纳税评估是指通过对特定行业的纳税情况进行全面分析和评估,以提供参考依据和决策支持。

行业纳税评估方法主要包括行业纳税分析和行业纳税案例分析。

本文将对这两个方面进行讲义。

一、行业纳税评估的方法1. 行业纳税分析行业纳税分析是指对行业的纳税情况进行综合分析和评估,从而获得对行业整体纳税水平的了解。

常用的行业纳税分析方法包括:(1)行业纳税总额分析:通过对行业中各企业的纳税数据进行汇总和分析,得出行业整体的纳税总额。

可以通过纳税总额与行业总产值的比例,来评估行业的税负水平。

(2)行业纳税结构分析:通过对行业纳税的各个方面进行分析,如企业所得税、增值税、个人所得税等,从而了解行业各项税种的贡献度和优势。

(3)行业纳税悬殊度分析:对行业内纳税额的分布情况进行分析,了解行业内纳税额的悬殊度,有助于评估行业内企业的纳税质量和公平性。

2. 行业纳税案例分析行业纳税案例分析是指通过对具体的行业纳税案例进行研究和分析,以发现其中的规律和问题。

常用的行业纳税案例分析方法包括:(1)经典案例分析:选择行业内典型的纳税案例进行研究和分析,探讨其中涉及的税务政策和纳税合规问题。

(2)对比案例分析:选择同一行业内不同企业的纳税案例进行对比分析,了解不同企业纳税情况的差异,找出其原因和影响因素。

(3)问题案例分析:选择行业内存在问题的纳税案例进行分析,探讨问题产生的原因和解决方法,为行业纳税提供参考。

二、行业纳税评估案例分析以电子商务行业为例,进行行业纳税评估案例分析。

电子商务行业是近年来发展迅速的新兴行业,对其纳税情况进行评估,有助于了解其税负水平和纳税结构。

通过对电子商务行业的纳税情况进行分析,可以发现以下问题和规律:1. 纳税总额逐年增长:随着电子商务行业的发展,其纳税总额也呈逐年上升趋势。

这主要受到行业规模的扩大和企业盈利水平的提高的影响。

2. 税负水平相对较低:由于电子商务行业具有低成本、高利润的特点,其税负水平相对较低。

玻璃瓶行业纳税评估模型与典型案例

玻璃瓶制造行业纳税评估模型与典型案例一、行业介绍(一)行业定义玻璃瓶是将熔融的玻璃料经吹制、模具成型制成的一种透明容器。

该行业隶属国民经济行业C类非金属矿物制品业,下分32个子行业,非金属矿物制品分类代码为31,玻璃瓶制造行业代码3149。

某区共有玻璃瓶制造企业2户。

2014年全区自开票纳税人开票额16619536.01元,入库税款223583.87元。

全区玻璃瓶行业税负1.34%,全市行业税负1.34%,全省行业税负1.37%。

(二)企业类型划分玻璃瓶企业从产品用途上看可以分为以下五类:一是酒类用瓶,二是日用包装玻璃瓶,三是罐头瓶,四是医药用瓶,五是化学试剂用瓶。

某区玻璃瓶制造企业产品从用途上看属于医药用瓶制造企业。

(三)工艺简介玻璃瓶生产工艺主要包括:①原料预加工。

将块状原料(石英砂、纯碱、石灰石、长石等)粉碎,使潮湿原料干燥,将含铁原料进行除铁处理,以保证玻璃质量。

②配合料制备。

③熔制。

玻璃配合料在池窑或池炉内进行高温(1550~1600度)加热,使之形成均匀、无气泡,求形状的玻璃制品,如平板、各种器皿等。

⑤热处理。

通过退火、淬火等工艺,消除或产生玻璃内部的应力、分相或晶化,以及改变玻璃的结构状态。

某区玻璃瓶制造企业主要通过液化气将玻璃管切割然后吹制成型。

二、行业生产经营规律及涉税管理要点(一)行业生产经营规律某区玻璃瓶生产企业主要具有以下特点:一是机械化程度高,玻璃的切割和成型主要靠机械完成,人工只是辅助;二是生产工艺简单,只是将所购买的玻璃管进行切割成型并不进行复杂的熔融等其他过程;三是大量消耗液化气用以给玻璃管加热方便切割。

(二)涉税管理要点在管理过程,该行业主要存在以下税收风险点:一是“延迟开票”,申报销售滞后。

因企业产品主要销往医药公司,许多医药公司在收到货物后常常不及时付款,玻璃瓶生产企业因收不到货款,也不愿意随货开票,只有在收款前才开票,造成申报销售滞后;二是“废料与下脚料”问题,由于工艺问题、机器问题或操作不当在生产过程中会产生许多玻璃废料,而玻璃的回收利用率很高,企业很可能存在销售下脚料与废料却不计销售收入的问题。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

3311粗铜冶炼行业纳税评估模型2

3316有色金属压延加工行业纳税评估模型2

3411金属结构制造业纳税评估模型2

3500通用设备制造业纳税评估模型2

3541泵加工纳税评估模型2

3544摩托车缸体铸造业纳税评估模型2

3551轴承制造行业纳税评估模型案例2

3576包装机械行业纳税评估模型2

1、美国的纳税评估判别系统

美国国内收入局(IRS)下属各级检查部负责纳税申报资料准确性、真实性的评判工作,首先由西弗吉尼亚州的计算中心自动对申报资料分类,然后通过筛选过程(Tax Return Selection Processes)去核实纳税人是否正确,并以此估算其税款。具体由5种常用方法:

(1)判别函数系统(Discriminant Function System,DIF):此为计算机实现的模型系统,通过对历史数据的分析,选出最可能有不遵从行为的纳税人。

0810铁矿采选业纳税评估模型2

0810氧化球团冶炼行业评估模型2

0910常用有色金属矿采选业纳税评估模型2

1010土砂石开采行业纳税评估模型2

1310谷物磨制行业纳税评估指导手册2

1331食用植物油加工行业纳税评估模型2

1370脱水蔬菜加工业纳税评估模型2

1391淀粉及淀粉制品制造业纳纳税评估模型2

1410焙烤食品制造业评估模型2

1440液体乳及乳制品制造业评估模型2

1450罐头制造业纳税评估模型2

1521白酒制造业纳税评估模型2

1522啤酒制造业纳税评估模型2

1524葡萄酒制造业纳税评估模型2

1530软饮料制造业纳税评估模型2

1532罐装饮用水制造行业纳税评估模型2

1540精制茶加工业纳税评估模型2

模型研究通常采用的典型技术是数据挖掘和案例推理。数据挖掘是指运用先进的计算机技术和统一的数据库结构等自动化手段,运用神经网络程序、回归树等程序,在数据仓库的基础上实现了数据的深层次分析,以便发现有意义的模式或规律,提高决策质量和效率。案例推理(Case2Based Reasoning, CBR)理论强调这样的思想:人类在解决问题时,常常回忆过去积累下来的类似情况的处理,通过对过去类似情况的处理,适当地修改来解决新的问题。过去的类似情况及其处理技术被称之为案例,过去的案例还可以用来评价新的问题及新问题的求解方案,并且对可能的错误进行预防,运用这一基本思想所进行的推理被称为CBR技术。案例推理一般由检索( Retrieve )、复用( Reuse )、修正( Revise)、学习(Retain)四个主过程组成,其核心思想是重用过去人们解决问题的经验解决新问题,即借用旧的事例或经验来解决问题、评价解决方案、解释异常情况或理解新情况。

第一章

税收征管工作是一个不断创新与完善的过程。“以申报纳税为基础,以信息化技术为依托,风险管理,规范执法,优化服务,促进遵从”必将成为一种新的税收征管模式。在纳税人依法自行申报纳税,明确征纳责任的前提下,以信息化为支撑,建立全面风险防范和控制机制,对纳税遵从度进行分类分级风险识别,根据风险等级高低合理配置征管资源,以不断降低纳税遵从风险、减少税收流失。对自愿遵从的纳税人继续予以优质服务;对具有履行纳税义务的意愿,但需要帮助的纳税人实行针对性服务;对不愿意主动遵从的纳税人,优化服务并加强预防管理;对刻意不遵从的纳税人,进行重点执法打击。降低纳税人自愿遵从成本,提高不遵从成本,促进征纳合作互动,实现纳税人自我管理涉税事务,不断提高征管效能和纳税遵从度。

1921皮鞋制造行业纳税评估模型2

1923皮箱、包(袋)制造行业纳税评估模型2

2011木材加工纳税评估模型2

2221涂布白板纸行业纳税评估模型2

2230纸制品制造纳税评估模型2

2310印刷业纳税评估模型2

2440木制玩具生产行业纳税评估模型案例2

2511原油加工及石油制品制造行业纳税评估模型2

2520焦化行业纳税评估模型2

为建立面向税源对象、高效率、高质量的新税收征管模式奠定重要技术基础,实现“全面评估数据、精确有效审计、实时监控税源”的目标,构建纳税评估模型成为“以申报纳税为基础,以信息化技术为依托,风险管理,规范执法,优化服务,促进遵从”的有效工具。

通过应用纳税评估模型全面分析纳税人数据,做到先发现问题再采取精确行动,将对守法诚信的纳税人更加公平,降低了纳税遵从成本,而且有效打击了犯罪,有利于提高税收征管的效率和质量,更将有力推动税务部门从粗放管理向精细管理、从非专业化向专业化的转化。

本专题旨在通过对行业特点的分析、纳税人各类信息的掌握和评估分析方法多视角阐述评估模型的适用,其模型案例均来自基层一线,通过整理、加工、提炼、汇集,为纳税评估工作找到切入点或突破点,体现其针对性、实用性、可操作性和可借鉴性,希望能起到举一反三,不断提高基层一线评估人员的实战能力。

由于编写工作量大、时间短,加之编写人员水平有限,有不足和欠妥之处恳请指正。

7210房地产开发行业纳税评估模型2

7440广告行业纳税评估指导手册2

8280摄影扩印服务业纳税评估模型2

9210网吧行业纳税评估模型2

前

为建立面向税源对象、高效率、高质量的新税收管理模式奠定重要技术基础,实现“全面评估数据、精确有效审计、实时监控税源”的目标,近年来全国各级税务机关紧紧按照税收分析、纳税评估、税源管理和税务稽查“四位一体”良性互动机制的要求,在纳税评估工作中紧密结合实际,不断探索纳税评估的有效途径和方法,以期通过应用纳税评估模型全面分析纳税人数据,做到先发现问题再采取精确行动,将对守法诚信的纳税人更加公平,降低了纳税遵从成本,有效打击了涉税犯罪,提高税收征管的效率和质量,推动税务部门从粗放管理向精细管理、从非专业化向专业化的转化,从而实现纳税评估手段专业化和向信息管税思路的转变。为此,总局近期总结各地纳税评估工作中的成熟评估经验和评估方法及模型,包括164个国民经济行业的400余行业纳税评估模型及500多个案例,建立起重点典型行业的纳税评估模型,达到税源管理提供便捷的途径,起到给基层一线纳税评估人员学习和借鉴的作用。

2820合成纤维制造行业纳税评估模型2

2911车辆、飞机及工程机械轮胎制造纳税评估模型2

2940再生橡胶制造纳税评估模型2

3010塑料薄膜(塑料袋)制造行业纳税评估模型2

3111水泥制造行业纳税评估模型2

3121水泥制品制造行业纳税评估模型2

3131砖瓦、石材及其他建筑材料制造2

3149玻璃制品行业纳税评估模型2

3591钢铁铸件制造行业纳税评估模型2

3625模具制造行业纳税评估模型2

3641造纸专用设备制造业纳税评估模型2

3726汽车维修行业纳税评估模型2

3731摩托车制造行业纳税评估模型2

3921变电器制造业纳税评估模型2

3931电线电缆制造行业纳税评估模型2

3972节能灯行业纳税评估模型2

4217地毯加工行业纳税评估模型2

3153陶瓷制品纳税评估模型2

3169耐火陶瓷制品及其他耐火材料制造业2

3169耐火材料制品制造行业(电熔镁砂制造)2

3169高炉陶瓷杯制造纳税评估模型2

3200黑色金属冶炼及压延加工纳税评估模型2

3210炼铁行业纳税评估模型2

3220炼钢行业纳税评估模型2

3230钢压延加工(不锈钢)行业纳税评估模型2

(一)通过行业纳税评估模型的建立和应用,较多地采用了企业的物耗、能耗等相对客观的生产经营数据,使税收管理从传统的查账管理向估算企业生产能力转变,进一步核实了税基,提高了税务部门对现有税源和潜在税源的掌控能力,使纳税评估更加科学、严密、准确。

(二)通过行业纳税评估模型的建立和应用,能充分展现行业经营特点,暴露出行业税收违法的共性问题,便于各级税源管理部门及时发现和找出各行业税收管理中的薄弱环节,从而有针对性地剖析问题,及时整改,堵塞行业税收漏洞,规范市场竞争秩序,增强税务管理的效能。

1620卷烟制造行业纳税评估模型2

1711纺织业——棉纺织业纳税评估模型案例2

1712棉、化纤印染精加工行业纳税评估模型2

1722毛纺织和染整精加工行业(尾毛加工)2

1741缫丝行业纳税评估模型案例2

1751家纺行业纳税评估模型2

1810纺织服装制造行业纳税评估模型2

1910皮革鞣制加工行业纳税评估模型2

一、纳税评估模型的概念

所谓模型是指对于现实世界的事物、现象、过程或系统的简化描述,或其部分属性的模仿,并通过类比、抽象等手段定量地或定性地描述各变量之间的相互关系或因果关系。

随着科学技术的进步,模型研究将对象看成是一个系统,从整体的行为上对它进行分析,这种分析不在于列举系统所有的事实和细节,而在于识别出有显著影响的因素和相互关系,以便掌握本质的规律,推动系统良性发展。

2611碳酸钙制造行业纳税评估模型2

2612纯碱制造行业纳税评估模型2

2612氯碱生产行业2

2613碳酸钙制造行业纳税评估模型2

2653缝纫机生产行业纳税评估模型2

2660电石生产行业纳税评估模型2

2662专用化学产品制造-专项化学用品制造业2

2710化学药品原药制造纳税评估模型2

2740中成药制造纳税评估模型2

一般情况下,行业纳税评估模型分析,通过行业典型调查,掌握行业生产经营规律,测算出各类指标的相关性,以实物流为主线,利用数学模型技术模拟企业生产运行实际情况,估算企业税基,根据估算税额和企业实际申报缴纳税额的差值及差异率来筛选疑点对象。

二、建立行业纳税评估模型的意义

正在建立的以税源管理为核心、以信息管税为依托的管理模式,其实现的主要技术基础就是纳税评估模型,建立科学完整的行业纳税评估模型对强化税源管理有着深刻的意义。

(三)通过行业纳税评估模型的建立和应用,揭露了企业生产工艺流程和主要数据指标的配比关系,使基层税收管理员可以简单便捷地以此作为丈量尺,推算出企业的收入、成本和费用,迅速查找申报不足的管理对象,切实减轻基层负担,加强了纳税评估选案的准确性和实效性。