泊松分布与matlab

数学试验四概率论一用MATLAB计算随机变量的分布1用

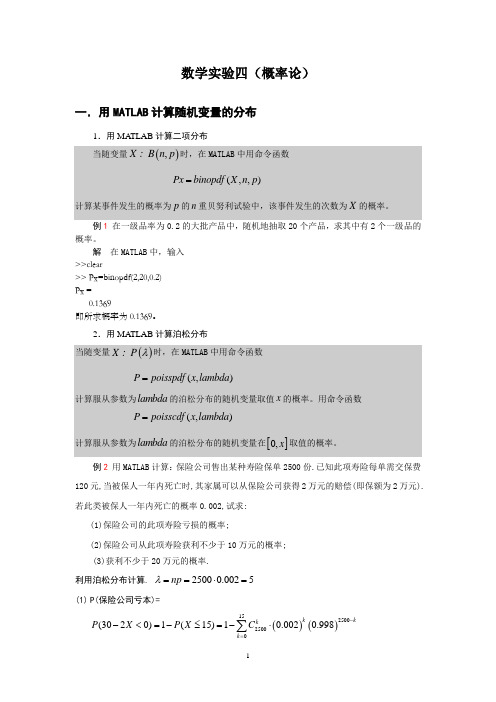

数学实验四(概率论)一.用MATLAB 计算随机变量的分布1.用MA TLAB 计算二项分布当随变量(),X B n p 时,在MATLAB 中用命令函数(,,)Px binopdf X n p =计算某事件发生的概率为p 的n 重贝努利试验中,该事件发生的次数为X 的概率。

例1 在一级品率为0.2的大批产品中,随机地抽取20个产品,求其中有2个一级品的概率。

解 在MATLAB 中,输入 >>clear>> Px=binopdf(2,20,0.2) Px =0.1369即所求概率为0.1369。

2.用MA TLAB 计算泊松分布当随变量()X P λ 时,在MATLAB 中用命令函数(,)P poisspdf x lambda =计算服从参数为lambda 的泊松分布的随机变量取值x 的概率。

用命令函数(,)P poisscdf x lambda =计算服从参数为lambda 的泊松分布的随机变量在[]0,x 取值的概率。

例2 用MATLAB 计算:保险公司售出某种寿险保单2500份.已知此项寿险每单需交保费120元,当被保人一年内死亡时,其家属可以从保险公司获得2万元的赔偿(即保额为2万元).若此类被保人一年内死亡的概率0.002,试求:(1)保险公司的此项寿险亏损的概率;(2)保险公司从此项寿险获利不少于10万元的概率; (3)获利不少于20万元的概率.利用泊松分布计算. 25000.0025np λ==⋅= (1) P(保险公司亏本)=()()15250025000(3020)1(15)10.0020.998kkk k P X P X C -=-<=-≤=-⋅∑=155051!k k e k -=-∑在MATLAB 中,输入 >> clear>> P1=poisscdf(15,5) P1 =0. 9999即 15505!k k e k -=∑= P1 =0.9999故 P(保险公司亏本)=1-0.9999=0.0001 (2) P(获利不少于10万元)=()()10102500250025000(30210)(10)0.0020.998k kk kk k P X P X CC -==-≥=≤=⋅≈∑∑ =10505!k k e k -=∑ 在MATLAB 中,输入 >>P=poisscdf(10,5) P =0.9863即 10505!k k e k -=∑=0.9863(3) P(获利不少于20万元)=()()525002500(30220)(5)0.0020.998k kk k P X P X C-=-≥=≤=⋅∑ =5505!k k e k -=∑ 在MATLAB 中,输入 >>P=poisscdf(5,5) P =0.6160即 5505!k k e k -=∑= 0.61603.用MA TLAB 计算均匀分布当随机变量(),X U a b 时,在MATLAB 中用命令函数(),,P unifpdf x a b =计算在区间[],a b 服从均匀分布的随机变量的概率密度在x 处的值。

泊松分布matlab

泊松分布matlab泊松分布是一种离散概率分布,它描述了一段时间或者空间内某个随机事件发生次数的分布规律。

泊松分布在应用领域中具有广泛的应用,例如:不同时间段电话呼叫中心的电话数量、单位时间某一道路上汽车通过的数量、单位时间内某件产品的缺陷数等等。

泊松分布的概率质量函数为:P(X=x)=e^(-λ)*λ^x/x!其中,X表示某一时段或者某个空间内的随机事件发生次数,λ表示单位时间或者单位空间内该事件的平均发生次数。

下面我们用MATLAB进行泊松分布分析和模拟。

1.泊松分布的分析我们可以用MATLAB的Poisson Distribution来分析泊松分布的概率分布情况,例如:设λ=3,计算当X=0,1,2,3,4时的概率值。

代码如下:lambda=3; %设定平均值n=0:4;Poisson=poisspdf(n,lambda);bar(n,Poisson)xlabel('次数')ylabel('概率值')title('泊松分布')grid on运行结果如下图所示:可以看到,当λ=3时,泊松分布的峰值在X=3处,而且分布呈现出左右对称的形态,这也是典型的泊松分布特征。

我们可以用MATLAB的rand和poissrnd函数来模拟具有泊松分布特征的随机事件发生次数。

假设某一时间内电话呼叫中心接到的电话数量符合泊松分布,我们可以用MATLAB模拟出随机事件发生的实验样本数,代码如下:从图中可以看出,随机事件发生的次数符合泊松分布的特性,它在峰值左右两侧的分布概率逐渐减小,而在峰值处分布概率最大。

最后,需要注意的是,在实际应用中,我们需要根据实际情况选择合适的概率分布模型,以更好地描述和分析随机事件的发生情况。

Matlab中常用的概率分布函数操作

Matlab中常用的概率分布函数操作引言:在数据分析和统计建模中,概率分布函数(Probability Distribution Function,简称PDF)是一种描述随机变量的分布情况的数学函数。

在Matlab的统计工具箱中,提供了大量常用的概率分布函数的函数接口,便于用户进行数据分析和建模。

一、正态分布(Normal Distribution)的操作正态分布是一种常见的连续概率分布,常用于描述自然界和社会现象中的许多现象。

Matlab提供了针对正态分布的函数,可以进行随机数生成、概率密度函数的计算、累积概率分布函数的计算等操作。

1. 随机数生成使用randn函数可以生成符合正态分布的随机数。

例如,生成一个均值为0、标准差为1的随机数向量,可以使用以下代码:```matlabx = randn(100, 1);```2. 概率密度函数(Probability Density Function,简称PDF)的计算通过normpdf函数可以计算正态分布的概率密度函数。

例如,计算均值为0、标准差为1的正态分布在x=1处的概率密度,可以使用以下代码:```matlabp = normpdf(1, 0, 1);```3. 累积概率分布函数(Cumulative Distribution Function,简称CDF)的计算使用normcdf函数可以计算正态分布的累积概率分布函数。

例如,计算均值为0、标准差为1的正态分布在x=1处的累积概率,可以使用以下代码:```matlabp = normcdf(1, 0, 1);```二、指数分布(Exponential Distribution)的操作指数分布是一种描述事件发生时间间隔的概率分布,常用于可靠性分析、排队论等领域。

Matlab提供了针对指数分布的函数,可以进行随机数生成、概率密度函数的计算、累积概率分布函数的计算等操作。

1. 随机数生成使用exprnd函数可以生成符合指数分布的随机数。

matlab泊松分布随机数的产生

matlab泊松分布随机数的产生Matlab是一种流行的科学计算软件,它提供了丰富的函数和工具箱,用于各种数学计算和数据分析任务。

其中,Matlab也提供了生成随机数的函数,可以用来模拟和分析随机现象。

泊松分布是一种离散型概率分布,常用于描述单位时间或空间内随机事件发生的次数。

在Matlab中,可以使用`poissrnd`函数来生成服从泊松分布的随机数。

我们需要了解泊松分布的概念和特点。

泊松分布的概率质量函数为:P(X=k) = (lambda^k * exp(-lambda)) / k!其中,lambda是平均发生率,k表示事件发生的次数。

泊松分布的期望值和方差都等于lambda。

在Matlab中,我们可以使用`poissrnd`函数来生成服从泊松分布的随机数。

该函数的语法为:`R = poissrnd(lambda, sz)`其中,lambda是平均发生率,sz是生成随机数的大小。

函数将返回一个大小为sz的数组R,其中的元素服从泊松分布。

下面,我们来看一个具体的例子。

假设某个交通路口平均每小时发生3起事故,我们想要模拟一天内该路口发生事故的次数。

```matlablambda = 3; % 平均发生率sz = 24; % 一天的小时数accidents = poissrnd(lambda, sz); % 生成服从泊松分布的随机数% 输出结果for i = 1:szfprintf('第 %d 小时发生了 %d 起事故\n', i, accidents(i));end```运行上述代码,我们将得到一个包含24个随机数的数组,每个元素表示对应小时内发生的事故次数。

通过输出结果,我们可以清楚地看到每个小时内发生的事故次数。

除了生成随机数,Matlab还提供了一些函数用于对随机数进行统计分析。

例如,可以使用`mean`函数计算随机数的平均值,使用`var`函数计算随机数的方差。

```matlabmean_accidents = mean(accidents); % 平均事故次数var_accidents = var(accidents); % 事故次数的方差fprintf('平均每小时发生事故的次数: %.2f\n', mean_accidents); fprintf('事故次数的方差: %.2f\n', var_accidents);```通过上述代码,我们可以得到平均每小时发生事故的次数和事故次数的方差。

基于MATLAB的泊松分布的仿真

泊松过程样本轨道的MATLAB 仿真一、 Poisson Process 定义若有一个随机过程{:0}t N N t =≥是参数为λ>0的Poisson 过程,它满足下列条件: 1、0N = 0;2、对任意的时间指标0s t ≤<,增量()()t s N N t s ω-ωλ(-)服从参数为泊松分布。

3、对任意的自然数n ≥2和任意的时间指标0120n t t t t =<<<⋯<<⋯,n 个增量12110,,n n t t t t t t N N N N N N --⋯,--是相互独立的随机变量。

二、从泊松过程的定义可知1、泊松过程具有平稳独立增量性。

2、时间指标集合为[ 0 , +∞],状态空间为*S=N 。

3、泊松过程是一个连续时间离散状态的随机过程。

三、MATLAB 仿真泊松过程的思想1、若定义i T 为泊松过程的到达时间,1,n n n T T n τ=+-∈N 为到达时间间隔。

那么泊松过程N 的到达时间间隔{:}n n N τ∈是相互独立且同服从于参数为λ的指数分布。

2、若U 是服从于[0,1]的均匀分布,则1()E Ln U =-λ服从于参数为λ的指数分布。

利用随机变量分布函数的定义很容易证明这条性质。

3、由于1、和2、中的条件成立,现在我们考虑11[()]n n n T T Ln U n τ=+=--λ那么就可以推出11[()]n n T T Ln U n +=-λ在MATLAB 中我们可以用rand(1,K)产生一个具有K 个值的随机序列,它们在[0,1]上服从于均匀分布,利用上式计算出 n T ,在每一个到达时间 n T 处,N 的值从n-1变成n 。

用plot 函数就可以将样本轨道画出了。

四、MATLAB 程序1、首先我们建立一个poisson 函数,即poisson.m:function poisson(m)%This function can help us to simulate poisson processes. %If you give m a integer like 1 2 3 and so on ,then you will get %a figure to illustrate the m sample traces of the process. %rand('state',0); %复位伪随机序列发生器为0状态 K=10; %设置计数值为10%m=6; %设置样本个数color=char('r+','b+','g+','m+','y+','c+'); %不同的轨道采用不同的颜色表示lambda=1; %设置到达速率为1for n=1:mu=rand(1,K); %产生服从均匀分布的序列T=zeros(1,K+1); %长生K+1维随机时间全零向量k=zeros(1,K+1); %产生K+1维随机变量全零向量for j=1:Kk(j+1)=j;T(j+1)=T(j)-log(u(j))/lambda; %计算到达时间endfor i=1:Kplot([T(i):0.001:T(i+1)],[k(i):k(i)],color(n,[1,2]));hold on;endend2、下面我们在命令窗口键入以下命令:clear;poisson(1);就可以得到一条样本轨道,如下所示:键入poisson(2),得到的图如下:键入poisson(3),得到的图如下:键入poisson(4),仿真结果:键入poisson(5),仿真结果:键入poisson1(6),仿真结果:。

matlab中服从泊松过程的到达时间序列生成

Matlab中服从泊松过程的到达时间序列生成泊松过程是一种常见的随机过程,描述了事件在给定时间段内的到达规律。

在实际应用中,我们经常需要生成服从泊松过程的到达时间序列,以便进行仿真、建模和分析。

在Matlab中,我们可以通过一些方法来生成服从泊松过程的到达时间序列。

一、生成泊松过程到达时间序列的基本原理泊松过程的到达时间间隔服从指数分布,而指数分布可以通过指数分布的累积分布函数的逆函数来生成。

在Matlab中,我们可以使用rand函数生成服从均匀分布的随机数,再通过指数分布的累积分布函数的逆函数,即负指数分布的逆函数,来得到服从指数分布的随机数。

我们可以将这些随机数累积相加,即可得到泊松过程的到达时间序列。

二、Matlab代码实现以下是一段简单的Matlab代码,用于生成服从泊松过程的到达时间序列:```matlablambda = 10; % 泊松过程的到达率T = 100; % 时间段的长度N = poissrnd(lambda*T); % 生成总到达次数interarrival_times = exprnd(1/lambda, 1, N); % 生成到达时间间隔arrival_times = cumsum(interarrival_times); % 生成到达时间序列```在这段代码中,我们首先指定了泊松过程的到达率lambda和时间段的长度T。

我们使用poissrnd函数生成服从泊松分布的随机数N,表示在时间段内的总到达次数。

我们使用exprnd函数生成服从指数分布的随机数,表示到达时间间隔。

通过cumsum函数累积相加,得到服从泊松过程的到达时间序列。

三、代码分析和有效性验证这段代码的有效性可以通过对生成的到达时间序列进行统计分析来验证。

我们可以计算到达时间间隔的均值和方差,并与指数分布的理论均值和方差进行比较。

我们还可以绘制到达时间序列的直方图和间隔时间的概率密度函数,以直观地观察其分布特征。

泊松自回归模型matlab

泊松自回归模型matlab全文共四篇示例,供读者参考第一篇示例:泊松自回归模型(Poisson Autoregressive Model)是一种用于计数数据分析的统计模型,常用于分析时间序列数据中的计数变量。

该模型主要用于描述某一时间点上计数变量的取值与之前时间点计数变量的取值之间的关系,并且考虑到计数数据的离散性和非负性。

在实际应用中,泊松自回归模型通常被应用于疾病发生率、环境污染、人口增长等领域的数据分析中,用来建立计数变量和时间相关性的模型,预测未来的计数值。

在本文中,我们将介绍如何使用Matlab软件来实现泊松自回归模型。

一、泊松分布简介泊松分布是概率论中常用的一种分布,用于描述单位时间或单位面积内随机事件的次数。

泊松分布的概率质量函数为:P(X=k) = (λ^k * e^(-λ)) / k!λ是随机事件在单位时间或单位面积上的平均发生率,k是随机事件发生的次数。

二、泊松自回归模型的定义泊松自回归模型是一种基于泊松分布的时间序列模型,用于描述计数变量在时间上的自回归关系。

泊松自回归模型的一般形式为:Y(t) = α + β1 * Y(t-1) + β2 * Y(t-2) + ... + βp * Y(t-p) + ε(t)Y(t)是在时间t上的计数变量的取值,α是截距,β1,β2,...,βp 是模型的回归系数,p是自回归阶数,ε(t)是误差项。

三、使用Matlab实现泊松自回归模型在Matlab中,可以使用泊松回归函数fitglm()来实现泊松自回归模型的拟合。

以下是一个简单的示例代码:```matlab% 生成模拟数据t = 1:100;Y = poissrnd(5,100,1);% 构建泊松自回归模型mdl = fitglm(t,Y,'poisson','Distribution','poisson');% 查看模型参数disp(mdl)```在上述代码中,首先生成了一个包含100个计数变量的模拟数据Y,然后使用fitglm()函数来拟合泊松自回归模型,指定分布类型为poisson。

泊松分布 matlab

泊松分布 matlab泊松分布是一种离散型概率分布,它描述了在一段时间内某个事件发生的次数,例如在一小时内接到的电话数量、在一天内发生的交通事故数量等。

泊松分布的概率质量函数为:P(X=k)=e^(-λ) * λ^k / k!其中,X表示事件发生的次数,λ表示单位时间内事件的平均发生次数,k表示事件发生的实际次数。

在Matlab中,可以使用poisspdf函数和poisscdf函数来计算泊松分布的概率密度函数和累积分布函数。

poisspdf函数的语法为:y = poisspdf(x,lambda)其中,x表示事件发生的次数,lambda表示单位时间内事件的平均发生次数,y表示概率密度函数的值。

例如,计算在一小时内接到3个电话的概率,假设单位时间内平均接到2个电话,可以使用以下代码:lambda = 2;x = 3;y = poisspdf(x,lambda)运行结果为:y = 0.1804即在一小时内接到3个电话的概率为0.1804。

poisscdf函数的语法为:y = poisscdf(x,lambda)其中,x表示事件发生的次数,lambda表示单位时间内事件的平均发生次数,y表示累积分布函数的值。

例如,计算在一天内发生不超过5次交通事故的概率,假设单位时间内平均发生3次交通事故,可以使用以下代码:lambda = 3;x = 5;y = poisscdf(x,lambda)运行结果为:y = 0.2650即在一天内发生不超过5次交通事故的概率为0.2650。

除了计算概率密度函数和累积分布函数外,Matlab还提供了其他与泊松分布相关的函数,例如poissfit函数可以拟合泊松分布的参数,poissinv函数可以计算给定概率下的事件发生次数等。

总之,Matlab提供了丰富的函数库来处理泊松分布相关的问题,可以方便地进行概率计算和数据分析。

matlab编程求解2维泊素叶流动的速度分布

文章主题:使用Matlab编程求解2维泊松叶流动的速度分布在流体力学中,泊松叶流动是一种经典的流体流动问题,它描述了在一个受到外界力场作用下的流体中,流体粒子所具有的速度分布。

这是一个非常复杂的问题,需要借助数值计算方法进行求解。

在本文中,我们将使用Matlab编程来求解2维泊松叶流动的速度分布,通过深入的分析和全面的讨论,将帮助你更深入地理解这一流体力学问题。

### 1. 问题概述让我们从问题的概述开始。

泊松叶流动问题描述了一个在二维平面上受到外力作用的黏性流体的速度场分布问题。

在这个问题中,我们需要求解流体速度的二维分布,以及流体的压力分布。

这是一个经典的流体力学问题,在工程实践中有着广泛的应用。

### 2. 相关理论在进入Matlab编程求解之前,我们需要对相关的理论知识进行深入的理解和学习。

泊松叶流动问题涉及到了流体力学、数值计算方法等多个领域的知识,需要我们对Navier-Stokes方程、有限元方法等进行全面的学习和理解,才能够准确地求解问题。

### 3. Matlab编程求解在这一部分,我们将详细讨论如何使用Matlab编程来求解2维泊松叶流动的速度分布。

我们将从建立数学模型开始,逐步介绍编写程序的方法和技巧,以及求解过程中需要注意的问题。

通过实际的编程实例,我们将逐步展示程序的运行结果和求解过程,帮助你更好地理解这一流体力学问题。

### 4. 结果分析在这一部分,我们将对Matlab编程求解的结果进行深入的分析和讨论。

我们将探讨速度分布的特点,流体的压力分布等问题,帮助你更全面地理解泊松叶流动问题的解析过程和结果。

通过对结果的分析,我们将进一步加深对这一经典问题的理解。

### 5. 个人观点与总结在文章的结尾部分,我将共享我对这一问题的个人观点和理解。

我会总结文章中的内容,让你对泊松叶流动问题有一个全面、深刻和灵活的理解。

希望通过本文的阅读,你能对这一经典的流体力学问题有更深入的理解和认识。

多项式定理matlab,泊松定理卡方分布及多项式拟合的MATLAB实现.PDF

多项式定理matlab,泊松定理卡⽅分布及多项式拟合的MATLAB实现.PDF泊松定理卡⽅分布及多项式拟合的MATLAB实现泊松定理、卡⽅分布及多项式拟合的MATLAB 实现电⽓0708 刘⾥鹏 U2007123321、泊松分布(Poisson distribution)原理:泊松分布与正态分布的关系:当泊松分布的 10 时,该泊松分布⼗分接近正态分布 2 。

N ( , ( ) )演⽰:(1)泊松分布概率函数和相应正态分布概率密度函数的计算Lambda=20;x=0:50;yd_p=poisspdf(x,Lambda);yd_n=normpdf(x,Lambda,sqrt(Lambda));(2 )两种概率函数的图形⽐较plot(x,yd_n,'b-',x,yd_p,'r+')text(30,0.07,'\fontsize{12} {\mu} = {\lambda} = 20') %MATLAB 新指令图 1 20 的泊松分布和 20 正态分布的关系2、正态分布(Normal distribution )- 1 -原理及说明:正态分布标准差意义的图⽰。

mu=3;sigma=0.5; %正态分布参数设定x=mu+sigma*[-3:-1,1:3];yf=normcdf(x,mu,sigma);P=[yf(4)-yf(3),yf(5)-yf(2),yf(6)-yf(1)];%计算 P( k x k )xd=1:0.1:5;yd=normpdf(xd,mu,sigma); %计算概率密度函数,供图⽰。

%为各区域填⾊⽽进⾏的计算for k=1:3xx{k}=x(4-k):sigma/10:x(3+k); %⽤元胞数组存放采样数不同的数据yy{k}=normpdf(xx{k},mu,sigma); %⽤元胞数组存放采样数不同的数据endsubplot(1,3,1),plot(xd,yd,'b');hold onfill([x(3),xx{1},x(4)],[0,yy{1},0],'g')text(mu-0.5*sigma,0.3,num2str(P(1))),hold offsubplot(1,3,2),plot(xd,yd,'b');hold onfill([x(2),xx{2},x(5)],[0,yy{2},0],'g')text(mu-0.5*sigma,0.3,num2str(P(2))),hold offsubplot(1,3,3),plot(xd,yd,'b');hold onfill([x(1),xx{3},x(6)],[0,yy{3},0],'g')text(mu-0.5*sigma,0.3,num2str(P(3))),hold off图 2 均值两侧⼀、⼆、三倍标准差之间的概率- 2 -23、 分布(Chi-square distribution )演⽰:逆累计分布函数的应⽤。

概率分布简介及其matlab实现

几种常见的概率分布简介及其matlab 实现1.二项分布在n 次独立重复的伯努利试验中,设每次试验中事件A 发生的概率为p 。

用X 表示n 重伯努利试验中事件A 发生的次数,则X 的可能取值为0,1,…,n,且对每一个k (0≤k ≤n ),事件{X=k}即为“n 次试验中事件A 恰好发生k 次”,随机变量X 的离散概率分布即为二项分布(Binomial Distribution )如果(也就是说,X 是服从二项分布的随机变量),那么X 的期望值为:E(X)=np X 的方差为:D(X)=np(1-p)Matlab 程序实现:clear all;clc;x=1:30;y=binopdf(x,300,0.05);%产生一个n=300,p=0.05的二项分布;figure;plot(x,y,'r*');title('二项分布(n=300,p=0.05)');程序运行结果:2.泊松分布泊松分布的参数λ是单位时间(或单位面积)内随机事件的平均发生次数。

泊松分布适合于描述单位时间内随机事件发生的次数。

泊松分布的概率函数为:()01k P X k e ,k ,,...k !λλ-===泊松分布的期望和方差均为λ。

Matlab 程序实现:clear all;clc;x=1:50;y=poisspdf(x,25); %泊松分布,其lambda=25figure;plot(x,y,'r+');title('泊松分布');程序运行结果:3.几何分布几何分布(Geometric distribution )是离散型概率分布。

其中一种定义为:在n 次伯努利试验中,试验k 次才得到第一次成功的机率。

详细地说,是:前k-1次皆失败,第k 次成功的概率。

几何分布是帕斯卡分布当r=1时的特例。

在伯努利试验中,成功的概率为p ,若ξ表示出现首次成功时的试验次数,则ξ是离散型随机变量,它只取正整数,且有P(ξ=k)=(1-p)的(k-1)次方乘以p (k=1,2,…,0<p<1),此时称随机变量ξ服从几何分布。

matlaB程序的有限元法解泊松方程

基于matlaB 编程的有限元法一、待求问题:泛定方程:2=x ϕ-∇边界条件:以(0,-1),(0,1),(1,0)为顶点的三角形区域边界上=0ϕ二、编程思路及方法1、给节点和三角形单元编号,并设定节点坐标画出以(0,-1),(0,1),(1,0)为顶点的三角形区域figure1由于积分区域规则,故采用特殊剖分单元,将区域沿水平竖直方向分等份,此时所有单元都是等腰直角三角形,剖分单元个数由自己输入,但竖直方向份数(用Jmax 表示)必须是水平方向份数(Imax )的两倍,所以用户只需输入水平方向的份数Imax 。

采用上述剖分方法,节点位置也比较规则。

然后利用循环从区域内部(非边界)的节点开始编号,格式为NN(i,j)=n1,i ,j 分别表示节点所在列数与行数,并将节点坐标存入相应矩阵X(n1),Y(n1)。

由于区域上下两部分形状不同因此,分两个循环分别编号赋值,然后再对边界节点编号赋值。

然后再每个单元的节点进行局部编号,由于求解区域和剖分单元的特殊性,分别对内部节点对应左上角正方形的两个三角形单元,上左,左上,下斜边界节点要对应三个单元,上左,左上,左下,右顶点的左下、左上,右上边界的左上,分别编号以保证覆盖整个区域。

2、求解泊松方程首先一次获得每个单元节点的整体编号,然后根据其坐标求出每个三角形单元的面积。

利用有限元方法的原理,分别求出系数矩阵和右端项,并且由于边界,因此做积分时只需对场域单元积分而不必对边界单元积条件特殊,边界上=0分。

求的两个矩阵后很容易得到节点电位向量,即泊松方程的解。

3、画解函数的平面图和曲面图由节点单位向量得到,j行i列节点的电位,然后调用绘图函数imagesc(NNV)与surf(X1,Y1,NNV')分别得到解函数的平面图figure2和曲面图figure3。

4、将结果输出为文本文件输出节点编号,坐标,电位值三、计算结果1、积分区域:2、f=1,x 方向75份,y 方向150份时,解函数平面图和曲面图20406080100120140102030405060700.0050.010.0150.020.0250.0320.0050.010.0150.020.0250.03对比:当f=1时,界函数平面图20406080100120140102030405060700.010.020.030.040.050.060.073、输出文本文件由于节点多较大,列在本文最末四、结果简析由于三角形区域分布的是正电荷,因此必定电位最高点在区域中部,且沿x 轴对称,三角形边界电位最低等于零。

matlab蒙特卡洛方法求解泊松方程

一、概述在数学和工程领域中,泊松方程是一种常见的偏微分方程,描述了物质的扩散和漂移现象。

求解泊松方程在科学计算、工程建模和数据分析等领域中具有重要意义。

而蒙特卡洛方法是一种常用的随机模拟方法,适用于复杂问题的数值求解。

本文将以matlab编程语言为工具,探讨使用蒙特卡洛方法求解泊松方程的过程和实现。

二、泊松方程的数学描述泊松方程是描述标量场\( u(\mathbf{x})\)对应点源(或“蒙古支数”)的引力,在三维笛卡尔坐标系下可表示为:\[ \nabla^2 u = -f(\mathbf{x}) \]其中\( \nabla^2 \)是拉普拉斯算子,\( f(\mathbf{x}) \)表示引力的分布。

对于给定的边界条件和引力分布,求解泊松方程即可得到标量场\( u(\mathbf{x})\)的解析表达式。

三、蒙特卡洛方法的基本原理蒙特卡洛方法是一种基于随机采样的数值求解方法,通过大量的随机样本来估计数学问题的解。

对于求解泊松方程,可以利用蒙特卡洛方法进行随机采样,通过统计分析获得近似解。

四、matlab实现蒙特卡洛方法求解泊松方程的步骤1. 生成随机采样点在matlab中生成满足特定分布的随机采样点。

可以使用rand函数生成均匀分布的随机样本,也可以使用normrnd函数生成正态分布的随机样本。

这些随机采样点将作为泊松方程中的点源,用于估计标量场的解。

2. 计算引力分布根据生成的随机采样点,计算每个点源对应的引力分布。

可以根据点源与其他位置的距离来计算引力的大小,通常可以使用高斯函数或牛顿引力定律来描述点源的引力分布。

3. 统计估计解利用生成的随机采样点和对应的引力分布,通过统计分析来估计标量场的解。

可以计算每个采样点对标量场的贡献,并对这些贡献进行平均或加权平均,从而得到标量场的近似解。

五、示例代码```matlab生成随机采样点N = 1000; 采样点数x = rand(1, N); 生成均匀分布的随机样本计算引力分布f = zeros(size(x)); 初始化引力分布for i = 1:N计算第i个点源对应的引力分布...end统计估计解u = sum(f) / N; 估计标量场的解```六、优缺点分析蒙特卡洛方法求解泊松方程的优点在于能够处理复杂的引力分布,适用于高维空间和非线性问题。

matlab 泊松分布

MATLAB 泊松分布简介泊松分布是概率论和统计学中常用的离散概率分布之一,它描述的是在一个固定时间段内事件发生的次数,或者在一个固定区域内事件发生的次数。

这种分布最早由法国数学家西蒙·皮埃尔·拉普拉斯在19世纪开始研究,被命名为泊松分布以纪念法国数学家西蒙·丹尼尔·泊松。

泊松分布的概率密度函数泊松分布的概率密度函数(Probability Mass Function)可以表示为:泊松分布公式泊松分布公式其中,λ表示单位时间或单位面积内事件的平均发生率,k 表示事件的次数。

泊松分布的概率密度函数是针对离散型变量k进行计算的。

在 MATLAB 中,可以使用poisspdf()函数来计算泊松分布的概率密度函数。

该函数的输入参数为k和λ,返回对应的概率密度。

下面是一个示例代码,计算了泊松分布在k=0到k=10的概率密度:lambda = 5;k = 0:10;pdf = poisspdf(k, lambda);disp(pdf);执行以上代码,将会输出泊松分布在k=0到k=10的概率密度值。

泊松分布的累积分布函数泊松分布的累积分布函数(Cumulative Distribution Function)用来描述随机变量不大于某个给定值的概率。

泊松分布的累积分布函数可以表示为:泊松分布累积分布函数公式泊松分布累积分布函数公式其中,λ表示单位时间或单位面积内事件的平均发生率,k 表示事件的次数。

在 MATLAB 中,可以使用poisscdf()函数来计算泊松分布的累积分布函数。

该函数的输入参数为k和λ,返回对应的累积分布值。

下面是一个示例代码,计算了泊松分布在k=0到k=5的累积分布:lambda = 2;k = 0:5;cdf = poisscdf(k, lambda);disp(cdf);执行以上代码,将会输出泊松分布在k=0到k=5的累积分布值。

泊松分布的随机数生成在 MATLAB 中,可以使用poissrnd()函数来生成符合泊松分布的随机数。

泊松分布 matlab

泊松分布 matlab泊松分布是一种常见的概率分布,它描述了在一定时间或空间内,某个事件发生的次数。

在实际应用中,泊松分布常用于描述一些随机事件的发生情况,如电话呼叫次数、交通事故发生次数等。

在Matlab 中,可以使用poisspdf 和poisscdf 函数来计算泊松分布的概率密度函数和累积分布函数。

其中,poisspdf 函数的输入参数为随机变量的取值和泊松分布的参数λ,输出为该随机变量取值的概率密度值。

poisscdf 函数的输入参数为随机变量的取值和泊松分布的参数λ,输出为该随机变量取值以下的概率值。

下面以一个例子来说明如何使用Matlab 计算泊松分布的概率密度函数和累积分布函数。

假设某个电话呼叫中心在一小时内接到的电话呼叫次数服从泊松分布,且参数λ=5。

现在需要计算在一小时内接到 0、1、2、3、4、5、6 个电话的概率密度值和累积分布值。

需要定义泊松分布的参数λ=5:lambda = 5;然后,可以使用 poisspdf 函数计算在一小时内接到 0、1、2、3、4、5、6 个电话的概率密度值:x = 0:6;pdf = poisspdf(x, lambda);可以使用 poisscdf 函数计算在一小时内接到不超过 0、1、2、3、4、5、6 个电话的累积概率值:cdf = poisscdf(x, lambda);将概率密度值和累积概率值绘制成图表,可以更直观地了解泊松分布的特点:figure;subplot(2,1,1);stem(x, pdf);title('泊松分布概率密度函数');xlabel('电话呼叫次数');ylabel('概率密度值');subplot(2,1,2);stem(x, cdf);title('泊松分布累积分布函数');xlabel('电话呼叫次数');ylabel('累积概率值');运行上述代码,可以得到如下图表:从图表中可以看出,泊松分布的概率密度函数呈现出单峰、右偏的特点,且随着参数λ 的增大,分布的峰值向右移动,分布的方差也随之增大。

matlab在球体表面按泊松分布生成点

matlab在球体表面按泊松分布生成点敬爱的读者:今天我想和你分享的主题是“matlab在球体表面按泊松分布生成点”。

这是一个非常有趣并且具有挑战性的话题,通过本文,我希望能够带你深入探讨这个主题,并且加深你对它的理解。

1. 背景介绍在开始深入讨论之前,我想先给你介绍一下什么是泊松分布以及Matlab的基本原理。

泊松分布是描述在一个固定时间或空间范围内事件发生次数的概率分布。

而Matlab是一种用于算法开发、数据可视化、数据分析以及数值计算的高级技术计算语言和交互式环境。

它可以让你进行矩阵操作、函数曲线绘制、数据算法实现以及创建用户界面等。

了解这些基本概念将有助于我们更好地理解如何在球体表面按照泊松分布生成点。

2. 泊松分布在球体表面的应用现在让我们来深入探讨如何在球体表面按照泊松分布生成点。

我们需要明确如何在球体表面定义一个均匀的分布。

这将涉及到球面上的参数化表示以及如何根据泊松分布在球面上生成点。

在Matlab中,我们可以利用球面的参数化方程和随机数生成函数来实现这一目标。

当然,在实际操作中,我们还需要考虑如何控制点的密度、分布范围以及如何对生成的点进行可视化等问题。

3. 实际操作与案例分析接下来,让我们通过一个实际的案例来加深对这个主题的理解。

我们可以选择一个特定的球体参数化表示,然后利用Matlab中的相关函数来生成符合泊松分布的点集。

在生成点集之后,我们可以通过可视化工具来观察点的分布情况,并且对比理论分布和实际生成的点集之间的差异。

通过这样的案例分析,我们可以更好地理解在球体表面按照泊松分布生成点的具体步骤和方法,并且掌握如何在Matlab中进行实际操作。

4. 总结与展望通过本文的探讨,相信你已经对在球体表面按泊松分布生成点有了更深入的理解。

无论是理论知识还是实际操作,这个主题都具有一定的挑战性和深度。

在未来,我们可以进一步探讨如何在其他几何形状的表面上实现类似的点分布生成,并且结合更多实际应用场景来加深对这一主题的理解。

泊松分布验证中心极限定理matlab

泊松分布验证中心极限定理matlab在Matlab中验证泊松分布的中心极限定理,可以按照以下步骤进行:1.首先,生成一组服从泊松分布的随机数。

可以使用poissrnd函数生成泊松分布的随机数。

例如,X = poissrnd(lambda, 1, N)将生成具有参数lambda的泊松分布随机数X,其中N是生成的随机数数量。

2.对生成的随机数进行重复取样,并计算平均值。

可以通过多次执行第一步来生成多组随机数,并计算每组随机数的平均值。

3.绘制平均值的直方图。

使用histogram函数可以绘制平均值的直方图。

直方图的形状应该逐渐接近正态分布。

4.绘制正态分布的曲线进行比较。

使用normpdf函数绘制正态分布的曲线,并将其与直方图进行比较。

可以使用理论上的均值和方差来拟合正态分布的曲线。

以下是一个Matlab代码示例:lambda = 5; % 泊松分布的参数N = 1000; % 生成的随机数数量nums = 1000; % 重复取样的次数averages = zeros(1, nums);for i = 1:numsX = poissrnd(lambda, 1, N);averages(i) = mean(X);endhistogram(averages, 'Normalization', 'pdf');hold on;mu = lambda; % 泊松分布的均值sigma = sqrt(lambda); % 泊松分布的方差x = min(averages):0.1:max(averages);y = normpdf(x, mu, sigma);plot(x, y, 'r', 'LineWidth', 2);legend('平均值', '正态分布');运行代码后,将生成平均值的直方图,并与拟合的正态分布曲线进行比较。

matlab 泊松分布随机数

matlab 泊松分布随机数泊松分布是一种常用的概率分布模型,广泛应用于各种领域中。

在matlab中,可以使用poissrnd函数生成服从泊松分布的随机数。

我们需要了解什么是泊松分布。

泊松分布是一种离散型概率分布,它描述了在一个固定时间内,某个事件发生的次数。

比如,在一个小时内到达某个商场的顾客数,或者在一天内接到的电话数。

泊松分布的概率质量函数可以表示为:P(X=k)=e^(-λ) λ^k / k!其中,λ表示在单位时间内事件平均发生的次数,k表示事件发生的次数。

在matlab中,可以使用poissrnd函数生成泊松分布的随机数。

函数的基本语法为:Y=poissrnd(lambda,m,n)其中,lambda为泊松分布的参数,m和n分别表示生成随机数的矩阵的行数和列数。

函数返回一个大小为m*n的矩阵Y,其中的元素服从泊松分布。

下面我们通过一个例子来说明如何使用poissrnd函数。

假设某家餐厅在一天内接待的客人数服从泊松分布,平均每天接待100位客人。

我们可以使用poissrnd函数生成一组模拟数据,并进行统计分析。

代码如下:lambda=100; %泊松分布的参数m=1; %生成的随机数为一维向量n=1000; %生成1000个随机数Y=poissrnd(lambda,m,n); %生成泊松分布的随机数figurehist(Y,0:200) %绘制直方图xlabel('客人数')ylabel('频数')title('餐厅客人数分布')运行代码后,我们可以得到一组模拟数据,并绘制出直方图,如下图所示:从直方图中可以看出,餐厅每天接待的客人数分布大致呈现出泊松分布的形态,中心点在100左右。

由于泊松分布的特殊性质,当事件平均发生次数较小时,泊松分布的方差会比较大,因此我们可以看到图中分布的右尾部分比较长。

除了生成随机数之外,我们还可以使用matlab中的其他函数对泊松分布进行更深入的分析。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Linear Congruential Generators

Primary Relation xi +1 = (axi + b )mod c ui +1 = xi +1 / c

This is sometime called a mixed linear congruential generator and the case in the previous example a pure linear congruential generator

School of Finance @ ZUEL

2010-3-21

8

Exercise

【After class part】

Write a new function to implement a shuffling scheme on the numbers generated by the LCG. Repeat the previous plot. Does this alleviate the bias? Shuffling Procedure: attempts to introduce more randomness in a deterministic output of a random number generator. Steps of the procedure are as follows, 1. Generate 20 or more random numbers from one random number stream: U1, ...,U20.

Poisson Random Variate

Poisson random variate has an infinite number of outcomes (0, 1, 2, · · ·). Given the parameter λ, the probability density function are given by e−λ λ x

Random Number / Random Variable Generation

General Considerations Linear Congruential Generators Generation of Discrete RVs Generation of Continous RVs

If a=6 and m=11 (m should be large in practice), we get the following sequence Starting from x0 =1 :

1, 6, 3, 7, 9,10, 5, 8, 4, 2,1, 6, If a=3, m=11, x0 =1 , we get the following sequence: 1, 3, 9, 5, 4,1, 3, If a=3, m=11, x0 =2 , we get the following sequence: 2, 6, 7,10, 8, 2, 6,

School of Finance @ ZUEL

2010-3-21

10

Generation of Discrete RVs

N-Outcome Random Variate

Two-point random variate

⎧ x1 if 0 ≤ U ≤ p X =⎨ ⎩ x2 if p ≤ U ≤ 1

Remakrs the linear congruential generator can generate no more than m different numbers, so m should be a large number an unfavorable choice of the parameters a, b, c may result in a very short length of the period, for example, a=c=5, and m=10

School of Finance @ ZUEL 2010-3-21 12

Generation of Continuous RVs

Inverse Transform Method

School of Finance @ ZUEL 2010-3-21 1

General Considerations

Properties of Truly Random Numbers Ui

Each Ui uniformly distributed between 0 and 1 Vales uniformly distributed between 0 and 1/2 would be useful Uniform random variables on the unit interval can be transformed into samples from any other distribution All Ui are mutually independent All pairs of values should be uncorrelated The value of Ui should not be predicated from U1 , U2 , U3, …, Ui-1

p( x ) = x!

Algorithm Step 1: Set s1=0, s2=p1, j=1. And generate a uniform random number U; Step 2: Check If s1≤U≤s2, then x=j. And exit. Step 3: Else Update s1=s2, s2=s2+pj+1, j=j+1; Go to Step 2.

School of Finance @ ZUEL 2010-3-21 4

General Considerations

Considerations

Long period LCG has a looping characteristic. The period which is defined as the smallest positive integer p which satisfies Xi+p = Xi for all i≥0. A 32-bit linear congruential generator will have a period less than 232. Good statistical properties, such as apparent independence Computational and storage efficiency Reproducibility (for same seed)

N-state random variate

⎧ x1 if 0 ≤ U ≤ p1 ⎪ ⎪ x2 if p1 ≤ U ≤ p2 X =⎨ ⎪ ⎪ ⎩ x N if pN −1 ≤ U ≤ 1

School of Finance @ ZUE of Discrete RVs

School of Finance @ ZUEL

2010-3-21

7

Exercise

【In class part】

In Matlab, write a function for creating your own linear congruential generator with a=1229, b=1 and c=32768. Let X0=10. Using the plot function, plot the pair of point (Un, Un+1) for n=1:103. Do the points look scattered as you would like them to be? If you plot the pair of point (Un, Un+1) for n=1:105, what do you observed?

School of Finance @ ZUEL

2010-3-21

3

General Considerations

【Example: Linear congruential generator】 xi +1 = axi mod m ui +1 = xi +1 / m

The multiplier a and the modulus m are inteter constants The operation mod denotes the remainder of integer division

School of Finance @ ZUEL 2010-3-21 6

Linear Congruential Generators

Sufficient and necessary conditions ensuring that the generator has full period—i.e., that the number of distinct values generated form any seed x0 is m-1 c and m are relatively prime (the only common divisor is 1) For every prime number r dividing m, a-1 is a multiple of m If m is a multiple of 4, then also a-1 is a multiple of 4

School of Finance @ ZUEL 2010-3-21 2

General Considerations

Effective Random Number Generator