平安福解析PPT课件

合集下载

平安福理念ppt课件

08年12月份林女士产下一女,林女士母亲也病 重,家庭的负担让吴先生决定暂时离开平安回到 地产公司。09年10月林女士也因家庭原因离司 。离司后一直与推荐人、主任及组员保持联系, 还多次介绍朋友购买保险。

购买保险

的确,像大家认为的,吴先生夫妇在平安购买了7份自 保件。按理说会得到不错的理赔,可现实情况是:

平安经历

吴先生

吴先生:08年8月8日入司-09年5月15日离司

林女士:08年4月17日入司-09年10月15日离司

两夫妇均在罗湖二区34部入司,林女士先入 司,吴先生4个月后也积极加入中国平安,两夫 妻都非常积极活跃。吴先生毕业于音乐学院,多 才多艺,多次参加公司的活动并演唱歌曲,让人 记忆深刻。

谢你保护了他们的家庭!

成长感悟

心在哪里,财富就在哪里!

仅供内部培训使用

45/11

2013年4

观念比能力更重要, 拜访量比方法更重要!

我们的使命是

我让每一个家庭拥有平安福!

仅供内部培训使用

46/11

2013年4

此课件下载可自行编辑修改,供参考! 感谢您的支持,我们努力做得更好!

仅供内部培训使用

47/11

“平安福”好不好?

• 平安福是最简单、最全面、保障成本最低的! • 缺陷营销——没有分红,是缺陷,也是最大的

优势:可以花更少的钱,换来更高的保障(羊 毛都出在羊身上)!

• 没有所谓最好的保险。不同的保险计划针对的 是不同客户不同的需求:任何一款保险都不可 能适应所有的客户;也无法满足某一个客户的 全部要求!

所以,不管我们是做销售,还是做增员,

都是在“行善积德”

寿险行业最具魅力的地方---保障功能25

保险先是什么,后是什么?

购买保险

的确,像大家认为的,吴先生夫妇在平安购买了7份自 保件。按理说会得到不错的理赔,可现实情况是:

平安经历

吴先生

吴先生:08年8月8日入司-09年5月15日离司

林女士:08年4月17日入司-09年10月15日离司

两夫妇均在罗湖二区34部入司,林女士先入 司,吴先生4个月后也积极加入中国平安,两夫 妻都非常积极活跃。吴先生毕业于音乐学院,多 才多艺,多次参加公司的活动并演唱歌曲,让人 记忆深刻。

谢你保护了他们的家庭!

成长感悟

心在哪里,财富就在哪里!

仅供内部培训使用

45/11

2013年4

观念比能力更重要, 拜访量比方法更重要!

我们的使命是

我让每一个家庭拥有平安福!

仅供内部培训使用

46/11

2013年4

此课件下载可自行编辑修改,供参考! 感谢您的支持,我们努力做得更好!

仅供内部培训使用

47/11

“平安福”好不好?

• 平安福是最简单、最全面、保障成本最低的! • 缺陷营销——没有分红,是缺陷,也是最大的

优势:可以花更少的钱,换来更高的保障(羊 毛都出在羊身上)!

• 没有所谓最好的保险。不同的保险计划针对的 是不同客户不同的需求:任何一款保险都不可 能适应所有的客户;也无法满足某一个客户的 全部要求!

所以,不管我们是做销售,还是做增员,

都是在“行善积德”

寿险行业最具魅力的地方---保障功能25

保险先是什么,后是什么?

02-递送保单之平安福讲解(课件定稿20140928)

关键句:△ 第2.2保险责任中,有要求90天等待期(因意

外伤害发生重疾,无等待期),意思是假设在

合同成立90天后,被保险人经医院诊断初次发 生条款中的“重大疾病”,保险公司给付25万 元的保险金,重疾合同终止;假设经医院诊断 初次 发生条款中的“轻度重疾 ”且此前未发 生“重大疾病”,确诊28日后仍生存的,保险 公司给付5万元保险金,重疾险合同继续有效,

仅供内部培训使用

25

Thank you!

仅供内部培训使用

26

7

② 核实关键信息及保额

目 的:核对信息准确性,避免未来纠纷

关键句:首先 ,我们来看一下保单的基本内容:保险

合同号码、生效日、投保人、被保险人、证件

号码和受益人等这些信息都正确吧?

注意点:逐项与客户核对

仅供内部培训使用

8

② 核实关键信息及保额

关键句:黄总,您选择的这份保单是平安福组合保险,这

份合同包括平安福基本保额30万,重疾保额25万

注意点:标注☆、 △、画圈等记号

仅供内部培训使用

10

③ 阅读指引——特别注意事项

关键句:那好,我们来关注“特别注意事项”中的第一项和

第三项,△出现这些情况就会影响到理赔,这些

情况在2.3、3.2、8.3,及△第三项的8.1有列明 ,而且用背景突出显示内容,非常重要,我都会 特别标注出来的。 您也知道,☆条款是保险合同的重要内容,您有 时间的话就抽空阅读,重要的地方我都会作标注 并折个角,象这样,方便您以后查阅。好吗?

仅供内部培训使用

21

——《递送保单之保险合同讲解》

以平安福组合为例 片长:约8分钟

人物背景:

客户:黄总,企业主 代理人:黄主任

仅供内部培训使用

外伤害发生重疾,无等待期),意思是假设在

合同成立90天后,被保险人经医院诊断初次发 生条款中的“重大疾病”,保险公司给付25万 元的保险金,重疾合同终止;假设经医院诊断 初次 发生条款中的“轻度重疾 ”且此前未发 生“重大疾病”,确诊28日后仍生存的,保险 公司给付5万元保险金,重疾险合同继续有效,

仅供内部培训使用

25

Thank you!

仅供内部培训使用

26

7

② 核实关键信息及保额

目 的:核对信息准确性,避免未来纠纷

关键句:首先 ,我们来看一下保单的基本内容:保险

合同号码、生效日、投保人、被保险人、证件

号码和受益人等这些信息都正确吧?

注意点:逐项与客户核对

仅供内部培训使用

8

② 核实关键信息及保额

关键句:黄总,您选择的这份保单是平安福组合保险,这

份合同包括平安福基本保额30万,重疾保额25万

注意点:标注☆、 △、画圈等记号

仅供内部培训使用

10

③ 阅读指引——特别注意事项

关键句:那好,我们来关注“特别注意事项”中的第一项和

第三项,△出现这些情况就会影响到理赔,这些

情况在2.3、3.2、8.3,及△第三项的8.1有列明 ,而且用背景突出显示内容,非常重要,我都会 特别标注出来的。 您也知道,☆条款是保险合同的重要内容,您有 时间的话就抽空阅读,重要的地方我都会作标注 并折个角,象这样,方便您以后查阅。好吗?

仅供内部培训使用

21

——《递送保单之保险合同讲解》

以平安福组合为例 片长:约8分钟

人物背景:

客户:黄总,企业主 代理人:黄主任

仅供内部培训使用

人生交强险——平安福幻灯片PPT

住院保障很贴心:住院期间补偿客户住院期间的杂

费支出。

保费豁免更人性:发生特定事故,无需再缴纳任

何保费,保障依然继续有效。

身故保障伴终生:与生命等长的保障,让生命

每一刻都处在高额的保障之下。

三、最快速适应市场变化,持续升级

你在别的公司买一款产品,买的只是产品本身。

你在平安买的平安福,买的是平安的保障!

48535

件数 2014年

88 8037 3089 8127 7489 4282 2646 6987 134 40879

同比 62.50% 17.79% 21.85% 19.85% 15.24% 28.82% 15.19% 14.84% 51.49% 18.73%

2015年 1700777 108142187 14736460 63755018 63816823 32130017 19924238 64682326 2943379 371831224

二、最全、最长、最高保障

平安福是保障最全、最长、最高,涵盖意外,医疗,重疾的综合保障计划!

重大疾病种类全:涵盖恶性肿瘤、急性心梗等多达45种重疾,

保额可安需自选。

轻度重疾显关爱:针对8种特定易发轻度重疾,提

供重疾保额20%的独立给付。

意外保障涵盖广:意外涵盖10级281项,自驾

车及乘坐公共交通享双倍赔付,保障长至70周岁。

6.9

0.2

1.9

整体

10.9

10.7

9.8

20.7

排名 1 2 3 4 5 6 7 7 7 7 7

营业部 光宇 黄河 天翼 鸿盛 鸿盛 七课 众盛

鸿盛 鸿盛 光明 鸿盛

业务员 王** 傅** 许** 潘** 潘** 刘** 陈** 王** 王** 陈** 钱**

费支出。

保费豁免更人性:发生特定事故,无需再缴纳任

何保费,保障依然继续有效。

身故保障伴终生:与生命等长的保障,让生命

每一刻都处在高额的保障之下。

三、最快速适应市场变化,持续升级

你在别的公司买一款产品,买的只是产品本身。

你在平安买的平安福,买的是平安的保障!

48535

件数 2014年

88 8037 3089 8127 7489 4282 2646 6987 134 40879

同比 62.50% 17.79% 21.85% 19.85% 15.24% 28.82% 15.19% 14.84% 51.49% 18.73%

2015年 1700777 108142187 14736460 63755018 63816823 32130017 19924238 64682326 2943379 371831224

二、最全、最长、最高保障

平安福是保障最全、最长、最高,涵盖意外,医疗,重疾的综合保障计划!

重大疾病种类全:涵盖恶性肿瘤、急性心梗等多达45种重疾,

保额可安需自选。

轻度重疾显关爱:针对8种特定易发轻度重疾,提

供重疾保额20%的独立给付。

意外保障涵盖广:意外涵盖10级281项,自驾

车及乘坐公共交通享双倍赔付,保障长至70周岁。

6.9

0.2

1.9

整体

10.9

10.7

9.8

20.7

排名 1 2 3 4 5 6 7 7 7 7 7

营业部 光宇 黄河 天翼 鸿盛 鸿盛 七课 众盛

鸿盛 鸿盛 光明 鸿盛

业务员 王** 傅** 许** 潘** 潘** 刘** 陈** 王** 王** 陈** 钱**

平安福产品组合PPT课件

下调起保点后,总保费与三五年交的储蓄型产品类似,可以更好的满足客户多样性的传承需求。

2020/1/11

(仅供内部培训使用)

可编1辑0

轻度重疾新突破,保障更全性价高

• 被保险人经医院确诊初次发生 “特定轻度重疾”,且确诊 28日后任然生存的,可以按 照基本保险金额的20%领取特 定轻度重疾保险金。

• 特定轻度重疾保险金的给付一 次为限。给付特定轻度重疾保 险金后,本附加险合同继续有 效,基本保险金额不变

13

轻度重疾的特点: 发病率高 易治愈 治疗费用低 不治将转为重度重疾

亚健康

轻度重疾

重度重疾

病症发展规律是由轻到重的

轻

重

(仅供内部培训使用)

14

轻度重疾费用参考

疾病种类

1、早期恶性病变 2、原位癌 3、皮肤癌 4、听力严重受损 5、心脏瓣膜介入手术 6、主动脉内手术

7、脑垂体瘤、脑囊肿 脑动脉瘤及脑血管瘤

方便活检的特点,容易作到早期诊断、早期治疗,故预后良好。皮肤癌在我国的发病 率很低,但在白色人种中却是常见的恶性肿瘤之一。

前列腺癌:是发生于男性前列腺组织中的恶性肿瘤,是前列腺腺泡细胞异常无序生长

的结果。前列腺癌的发病率具有明显的地理和种族差异。在欧美等发达国家和地区,它 是男性最常见的恶性肿瘤,其死亡率居各种癌症的第二位;在亚洲,其发病率低于西方 国家,但近年来呈迅速上升趋势。

TNM分期:T指原发肿瘤,N指区域淋巴结,M指远处转移, 是指分期的前期

意外伤 害医疗

轻度重 疾保障

(仅供内部培训使用)

重疾保险金

保险责任:保障男性29种、女性30 种重大疾病 保险期间:终身

轻度重疾保险金

保险责任:8种特定轻度重疾,额外 给付20%基本保额 保险期间:终身

1平安福终身寿险及组合PPT课件

每月收入 20%家庭

来

保障计划

3

• 今天我有一个想法希望跟您分享。这个是 一般人的家庭的收入分配图:大概40%用 于衣食住行等家庭日常基本生活费用支出 ,

• 另外一般人还会用10%来交税和人情往来 。除此之外还会用一部分收入作为个人投 资,包括股票、基金、住房、黄金、珠宝 等。

• 一般人收入里还会每个月存起来一点, • 另外一般人最重要的是会用收入的20%来

100岁

9

• 您有没想过什么时候退休呢?人生的旅程到底会有多长, 我们大家谁都无法预测。不过我相信,您未来的收入会随 着您的经验和学识一起增加,但到您退休之后。您的收入 可能会大幅减少,甚至为零。其实我们辛辛苦苦工作这么 多年,都希望退休之后可以安享晚年。而退休之后收入主 要来自三方面:首先就是自己的退休金和储蓄,第二就是 儿女给您钱花,第三是社会养老保险。我相信您也同意, 社会养老保险是不够维持您将来的生活水准的。那如果我 们靠子女的话也不现实,因为这对他们来说是一个很沉重 的负担,现在生活指数这么高,儿女照顾自己的家庭已经 很不容易,更何况还要供养我们?所以退休时可以有笔自 己可以支配的钱来安享晚年就很重要。现在年轻,有工作 能力,没有钱不要紧。但年纪大了又没有钱,生活就会很 困难。一个好的保障计划,基本上可以把年轻时候的钱一 点一点存起来,到年纪大的时候自己可以拿出来用。我相 信您也希望退休之后,自己有笔钱可以做您想做的事。

人生 平安守护

——平安平安福终身寿险及组合产品知识

标题添加

点击此处输入相 关文本内容

标题添加

点击此处输入相 关文本内容

总体概述

点击此处输入 相关文本内容

点击此处输入 相关文本内容

2

一般家庭收入分配图

平安福培训资料(PPT 41张)

要点:引导客户回答,比如:如果有一笔钱希望作保守稳健的投资,放在 能是最稳妥的,那银行的年利率是多少?

4、您目前的按揭及债务情况为(

)元-X

要点:主要引导的问题是,您目前房屋还有贷款未还完吗?有没有其它的 5、您已拥有的保障额度为( )万元-Y 要点:这里的保障额度主要是指个人寿险保障,单位部分不包括。

核保 规则

◆趸交风险保额按基本保额的0.5倍计算 ◆趸交EM≤200按标准体承保,不加费;EM>200正常加费

仅供内部培训使用,禁止对外使用

平安福五大特色

重疾高保障 驾乘有双倍 残疾拓范围 保额可确定 守护长久久

仅供内部培训使用,禁止对外使用

一、重疾高保障

平安福组合重疾起保点15万(期交),给客户提供较高的重疾保

仅供内部培训使用,禁止对外使用

资料收集要点

1、您每月需负担家庭的生活费为( )元-a 要点:这个问题是指维持家庭日常生活开支至少需要多少钱?如果客户回 低,可以引导,比如:生活开支、水电煤气、日常交际、赡养父母 2、家庭需要您照顾的年期至少( )年

要点:引导客户回答,比如:有子女的,可以问到小孩大学毕业自立还有 如果是单身,可以问赡养父母至少有多少年? 3、您认为目前保守投资的年利率为( )%

产品佣金

交费年期 10年交 第 1年 40% 第2-3年 5%

第4-5年 4%

15年交 主险保额30万以下

20/30年 主险保额【30,100)万 交 主险保额100万及以上 趸交

45% 50%

55% 60% 4%

10%

8%

12%

10%

-

-

仅供内部培训使用,禁止对外使用

你问我答

仅供内部培训使用,禁止对外使用

平安福基础知识PPT课件

(1119)及其它长期附加险

非趸交时

• 当平安福(1118)与平安福重疾(1119)基本保额为1:1时,仅能附加 豁免定期A12(1101)、豁免重疾B12(1102)、一年期附加险(不含 180、518)

• 当平安福(1118)与平安福重疾(1119)基本保额非1:1时,必须附加 豁免重疾C12(1103),且可以选择附加附加定期(735)、豁免定期 A12(1101)、豁免重疾B12(1102)及一年期附加险(不含180、518)

三、保额配比

• 平安福重疾(1119)的基本保额不得超过平安福(1118)的 基本保额;当平安福重疾(1119)的基本保额小于平安福 (1118)平安福(1118)的基本保额时,必须附加豁免重疾 C12(1103)

• 长期意外13(1120)的基本保额≤1000万时,其基本保额不 能超过平安福(1118)基本保额的5倍

20

一、平安福组合形式

交费年期 趸交

投保年龄 18-65岁

组合形式

平安福(1118)可单独投保,也可与长期意外13(1120)组 合投保

10年 15年

18-55岁 平安福(1118)+平安福重疾(1119)+长期意外13(1120)

18-55岁

20年

18-50岁 平安福(1118)+平安福重疾(1119)+长期意外13(1120)

第3年 第4年 第5年

佣金 总收益

20万+15万+30万 6520 50% 3260 782.4 860.64 782.4 652 652 6989.44

30万+20万+50万 9810 55% 5395.5 1177.2 1294.92 1177.2 981 981 11006.82

非趸交时

• 当平安福(1118)与平安福重疾(1119)基本保额为1:1时,仅能附加 豁免定期A12(1101)、豁免重疾B12(1102)、一年期附加险(不含 180、518)

• 当平安福(1118)与平安福重疾(1119)基本保额非1:1时,必须附加 豁免重疾C12(1103),且可以选择附加附加定期(735)、豁免定期 A12(1101)、豁免重疾B12(1102)及一年期附加险(不含180、518)

三、保额配比

• 平安福重疾(1119)的基本保额不得超过平安福(1118)的 基本保额;当平安福重疾(1119)的基本保额小于平安福 (1118)平安福(1118)的基本保额时,必须附加豁免重疾 C12(1103)

• 长期意外13(1120)的基本保额≤1000万时,其基本保额不 能超过平安福(1118)基本保额的5倍

20

一、平安福组合形式

交费年期 趸交

投保年龄 18-65岁

组合形式

平安福(1118)可单独投保,也可与长期意外13(1120)组 合投保

10年 15年

18-55岁 平安福(1118)+平安福重疾(1119)+长期意外13(1120)

18-55岁

20年

18-50岁 平安福(1118)+平安福重疾(1119)+长期意外13(1120)

第3年 第4年 第5年

佣金 总收益

20万+15万+30万 6520 50% 3260 782.4 860.64 782.4 652 652 6989.44

30万+20万+50万 9810 55% 5395.5 1177.2 1294.92 1177.2 981 981 11006.82

刘智彪平安福分享课件ppt(杭州20150612)

保至 70岁

10

深入解读平安福

① 解读平安福—重大疾病

②

③

解读平安福—轻度重疾

解读平安福—长期意外

11

理赔给我们的思考

被保险人马**,女,50岁, 2010年1月投保鑫盛5万,鑫盛重疾5万。 2012年4月被保险人因“乳腺小叶原位癌”申请理赔。

经核查,被保人本次申请不符合《平安附加鑫盛提前给付重

4. 保额越高,越能给客户带来安全感和经济保障。

36

感谢聆听! 收入倍增,幸福安康!

37

6泌尿和生殖系统有关的结构和功能 •6.1泌尿系统的结构损伤 •6.2生殖系统的结构损伤 7神经肌肉骨骼和运动有关的结构和功能 •7.1头颈部的结构损伤 •7.2头颈部关节功能障碍 •7.3上肢的结构损伤,手功能或关节功能障 碍 •7.4骨盆部的结构损伤 •7.5下肢的结构损伤,足功能或关节功能障 碍 •7.6四肢的结构损伤,肢体功能或关节功能 障碍 •7.7脊柱结构损伤和关节活动功能障碍 •7.8肌肉力量功能障碍 8皮肤和有关的结构和功能 •8.1头颈部皮肤结构损伤和修复功能障碍 •8.2各部位皮肤结构损伤和修复功能障碍

化良好,生长缓慢,多能根治的肿瘤。

脑肿瘤的发病率为10/10万~23/10万。死

亡率为3/10万~9/10万。

重

24

8.脑损伤

运动、打架、意外都有机会挫伤脑部。

轻

重

25

深入解读平安福

① 解读平安福—重大疾病

②

③

解读平安福—轻度重疾

解读平安福—长期意外

26

理赔给我们的思考

被保险人吴**,男,20岁, 2010年3月:投保意外险20万意外医疗5万; 2010年4月*日:在广汕公路被保人驾驶摩托车于与一辆货车发生

中国平安的平安福PPT资料31页

第6-20保单年度长期服务奖30%

待遇项目

长期服务津贴

第6年 第7年

2%/年*15年=30%

第8年

2%

……

第20年

注:以A类基本法,02职级进行利益测算,假设平安福保单都达到55%佣金条件

15

“重疾险教父”丁云生 之重疾不重

16

他曾是北京市一位著名的心脏外科医生,如 今,他是一名高级的保险营销超人!从医生到营 销超人的转变,他对重疾是有怎样深刻的理解?

23

7.人人都应该买重大疾病保险。 A. 有钱人说:我有这么多钱,生病也不怕。 事实:谁能保证有钱人生病时一定有钱呢? B. 公务员说:我单位福利好,生病都报销。 事实:假如真生病,房贷报不报? C. 普通人说:钱都不够花,没钱买保险。 事实:如果去医院,医院也要钱。

24

8.面对未来的医疗费用,有三种储备方法:

19

什么是重大疾病

1.长期不能参加工作及日常生活 2.需要长期住院治疗 3.需要大额医疗费 4.需要长期被他人照顾 5.需要长期进行康复

重大疾病是让人承受三重折磨的风险: ✓ 精神上的 ✓ 肉体上的 ✓ 经济上的

20

重疾险经典销售逻辑

21

3.单位有保险,假如生病花了30万,都报了是 件非常好的事情,可是如果拥有商业保险的话 ,保险公司再给30万难道不好吗?

4

重疾面前,人人平等

李开复9月6日发布微博“世事无常,生命有限,原来,在癌 症面前,人人平等,”随后媒体证实,李开复患淋巴癌,腹 部查出20多颗肿瘤。

大病面前,

生命的尊严谁来呵护?

5

平安福健康保障计划

6

平安福销售访谈

访谈流程

一、为什么要卖平安福? 二、平安福好在哪? 三、遇到最多的拒绝问题是什么, 如何处理的?

平安福解析.优秀精选PPT

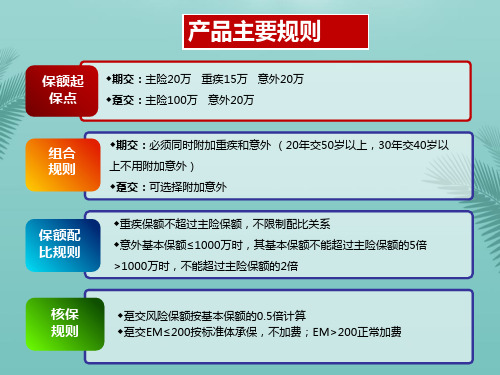

产品主要规则

保额起 保点

◆期交:主险20万 重疾15万 意外20万 ◆趸交:主险100万 意外20万

组合 规则

◆期交:必须同时附加重疾和意外 (20年交50岁以上,30年交40岁以 上不用附加意外) ◆趸交:可选择附加意外

保额配 比规则

◆重疾保额不超过主险保额,不限制配比关系 ◆意外基本保额≤1000万时,其基本保额不能超过主险保额的5倍 >1000万时,不能超过主险保额的2倍

给付重疾 金后, 附加 福提前给付重大疾病 合同终 止。主险的基本 金额按给付的重大疾病 金等额减少,主 险合同约定的各项 责任及 单上载明的现金价值按减少后 的基本 金额确定。当主险合同基本 金额减少至零时,主 险合同终止。

重度重疾治疗参考费用

11

驾乘有保障 呵护有车族

在公共交通意外双倍赔付的基础上扩展自驾车驾驶、 乘坐意外双倍赔付

◆意外基本保额≤1000万时,其基本保额不能超过主险保额的5倍>1000万时,不能超过主险保额的2倍

8

皮肤癌 愈后无碍幸福

9

重疾保障额度高 ,确诊即付重疾金

90天等待期之后(因意外伤害发生重疾,无等 待期),被 人经医院诊断初次发生属于条款约定的“重 大疾病”,可以领取重大疾病 金,轻松解决合同约定的 重大疾病的应急金以及可能带来的收入损失风险,一经确 诊,即可给付100%重疾保额。

轻度重疾的特点: ✓发病率高 ✓易治愈 ✓治疗费用低 ✓不治将转为重度重疾

亚健康

轻度重疾

重度重疾

病症发展规律是由轻到重的

轻

重

轻度重疾费用参考

原位癌 愈后复发少

原位癌治疗,让重疾消灭在萌芽阶段 癌的生长和扩展都是由原位癌发展到早期浸润直至广泛漫润 阶段。在原位癌症阶段,大部分癌症可以得到彻底治愈 双目失明同样属于30项重大疾病之一,按照合同约定,得 到“提前给付重大疾病 金”50万,所以 公司应该赔付150万,主险保额剩

保额起 保点

◆期交:主险20万 重疾15万 意外20万 ◆趸交:主险100万 意外20万

组合 规则

◆期交:必须同时附加重疾和意外 (20年交50岁以上,30年交40岁以 上不用附加意外) ◆趸交:可选择附加意外

保额配 比规则

◆重疾保额不超过主险保额,不限制配比关系 ◆意外基本保额≤1000万时,其基本保额不能超过主险保额的5倍 >1000万时,不能超过主险保额的2倍

给付重疾 金后, 附加 福提前给付重大疾病 合同终 止。主险的基本 金额按给付的重大疾病 金等额减少,主 险合同约定的各项 责任及 单上载明的现金价值按减少后 的基本 金额确定。当主险合同基本 金额减少至零时,主 险合同终止。

重度重疾治疗参考费用

11

驾乘有保障 呵护有车族

在公共交通意外双倍赔付的基础上扩展自驾车驾驶、 乘坐意外双倍赔付

◆意外基本保额≤1000万时,其基本保额不能超过主险保额的5倍>1000万时,不能超过主险保额的2倍

8

皮肤癌 愈后无碍幸福

9

重疾保障额度高 ,确诊即付重疾金

90天等待期之后(因意外伤害发生重疾,无等 待期),被 人经医院诊断初次发生属于条款约定的“重 大疾病”,可以领取重大疾病 金,轻松解决合同约定的 重大疾病的应急金以及可能带来的收入损失风险,一经确 诊,即可给付100%重疾保额。

轻度重疾的特点: ✓发病率高 ✓易治愈 ✓治疗费用低 ✓不治将转为重度重疾

亚健康

轻度重疾

重度重疾

病症发展规律是由轻到重的

轻

重

轻度重疾费用参考

原位癌 愈后复发少

原位癌治疗,让重疾消灭在萌芽阶段 癌的生长和扩展都是由原位癌发展到早期浸润直至广泛漫润 阶段。在原位癌症阶段,大部分癌症可以得到彻底治愈 双目失明同样属于30项重大疾病之一,按照合同约定,得 到“提前给付重大疾病 金”50万,所以 公司应该赔付150万,主险保额剩

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

核保 规则

◆趸交风险保额按基本保额的0.5倍计算 ◆趸交EM≤200按标准体承保,不加费;EM>200正常加费

2

“平安福”产品组合规则

.

3

“平安福”组合推荐优势

最大利好 11 18-45周岁健康新客户免体检、免契调、免财务

2

尊享高额件绿色通道,专业核保人一对一追踪,争取最宽松核保结论 每一单高额件都有核保人为您保驾护航!

市场上的轻度重疾保障通常分两种: 第一种:轻度重疾赔付后,重度重疾的保额等额减少,想当于用一部分重 度重疾的保额保轻度。 第二种:轻度重疾赔付不影响重度重疾的保障,这种设计更人性化,平安 护身福就是这样的好产品。

彰显平安实力 体现人性关怀

.

6

什么是轻度重疾

所谓特定轻度重疾,是重大疾病前期较轻的阶段,若能及早 发现并及时治愈,就有可能避免发展到“重大疾病”的程度。 在轻度阶段得到有效治疗,费用相对较低,治疗效果佳,有 助于身体康复并提高后续生活质量。

给付重疾保险金后,平安附加平安福提前给付 重大疾病保险合同终止。主险的基本保险金额按给付的重 大疾病保险金等额减少,主险合同约定的各项保险责任及 保险单上载明的现金价值按减少后的基本保险金额确定。 当主险合同基本保险金额减少至零时,主险合同终止。

.

11

重度重疾治疗参考费用

.

12

12

.

13

驾乘有保障 呵护有车族

解答:

因陈先生是因自驾出行发生的交通事故,双目失明属于意 外伤残一级残疾,除按照合同约定,得到“意外伤残保险 金” 50万外,还可以获得“自驾车意外伤残特别保险 金”50万。

双目失明同样属于30项重大疾病之一,按照合同约定,得 到“提前给付重大疾病保险金”50万,所以保险公司应该 赔付150万,主险保额剩余为零,保险合同终止。

ቤተ መጻሕፍቲ ባይዱ

.

16

公共交通意外保障加倍,保障直到70岁

公共交通意外身故或伤残特别保险金

被保险人以乘客身份乘坐客运公共交通工具期间 因交通事故遭受意外伤害,并自事故发生之日起180日内 造成合同所列伤残之一的,除按合同给付“意外伤残保险 金”外,公司按合同确定的“意外伤残保险金”金额给付 “公共交通意外伤残特别保险金”。

被保险人以驾驶员身份驾驶或者以乘客身份乘坐 个人非营运车辆期间因交通事故遭受意外伤害,并自事故 发生之日起180日内身故的,除按合同给付“意外身故保 险金”外,公司按合同确定的“意外身故保险金”金额给 付“公共交通意外身故特别保险金”。

.

17

拓展意外伤残保障范围至281项,关爱更周全 意外伤残保险金

被保险人以驾驶员身份驾驶或者以乘客身份乘坐 个人非营运车辆期间因交通事故遭受意外伤害,并自事故 发生之日起180日内身故的,除按合同给付“意外身故保 险金”外,公司按合同确定的“意外身故保险金”金额给 付“自驾车意外身故特别保险金”。

.

15

算一算: 若陈先生拥有平安福保额50万,平安福重疾保额50万,附加 长期意外13保额50万,若陈先生在第三年因自驾出行发生交 通事故双目完全失明,则保险公司该如何赔付?

轻度重疾的特点: ✓发病率高 ✓易治愈 ✓治疗费用低 ✓不治将转为重度重疾

亚健康

轻度重疾

重度重疾

病症发展规律是由轻到重的

轻

重

.

7

轻度重疾费用参考

.

8

原位癌 愈后复发少

原位癌治疗,让重疾消灭在萌芽阶段 癌的生长和扩展都是由原位癌发展到早期浸润直至广泛漫润 阶段。在原位癌症阶段,大部分癌症可以得到彻底治愈

以乳腺原位癌为例,采用乳房切除术治疗的原位癌,其治愈率 可达98%一100%,复发率很低

.

9

9

皮肤癌 愈后无碍幸福

.

10

10

重疾保障额度高 ,确诊即付重疾金

90天等待期之后(因意外伤害发生重疾,无等 待期),被保险人经医院诊断初次发生属于条款约定的 “重大疾病”,可以领取重大疾病保险金,轻松解决合同 约定的重大疾病的应急金以及可能带来的收入损失风险, 一经确诊,即可给付100%重疾保额。

被保险人因遭受意外伤害,并自事故发生之日起 180日内造成附加险合同所附《人身保险伤残评定 标准》所列伤残之一者,公司按相应的保险金给付 比例乘以基本保险金额给付“意外伤残保险金”。

意外伤残评定标准由原来的34项拓展到281项,

保障更周全

.

18

稳定保障伴终身 ,确定利益抗风险

未发生重大疾病给付,按保险金额给付身 故保险金,保险合同终止。

3 少保费、高保额、全面保障 8种轻度重疾20%重疾给付,豁免显关怀

.

4

有了轻度重疾 保障更完美

轻度重疾险的好处 ✓对早期治疗提供保障,在客户最有信心治病的时侯提供医疗援助 ✓缓解初期治疗的经济压力,对客户未来的生活意义深远

.

5

5

轻度重疾保 人性关怀好

平安因应市场需求,专门设定了8大类特定轻度重疾保障。一旦 确诊,被保险人可获得基本保额20%的赔付,且不影响“重大 疾病”保障的给付,最高可获120%保额。

在公共交通意外双倍赔付的基础上扩展自驾车驾驶、 乘坐意外双倍赔付

.

14

自驾车意外保障加倍,保障直到70岁

自驾车意外身故或伤残特别保险金

被保险人以驾驶员身份驾驶或者以乘客身份乘坐 个人非营运车辆期间因交通事故遭受意外伤害,并自事故 发生之日起180日内造成合同所列伤残之一的,除按合同 给付“意外伤残保险金”外,公司按合同确定的“意外伤 残保险金”金额给付“自驾车意外伤残特别保险金”。

.

1

产品主要规则

保额起 保点

◆期交:主险20万 重疾15万 意外20万 ◆趸交:主险100万 意外20万

组合 规则

◆期交:必须同时附加重疾和意外 (20年交50岁以上,30年交40岁以 上不用附加意外) ◆趸交:可选择附加意外

保额配 比规则

◆重疾保额不超过主险保额,不限制配比关系 ◆意外基本保额≤1000万时,其基本保额不能超过主险保额的5倍 >1000万时,不能超过主险保额的2倍

发生重大疾病给付,按保险金额与重疾保 险金的差额给付身故保险金,保险合同终 止。

.

19

豁免保障显关怀 ,安心无忧享未来

豁免保障B:当投保人身故或在等待期后发 生合同约定的残疾、重疾,可以免交豁免 险保险期间剩余的各期保费,确保合同有 效。 豁免保障C:当被保险人在等待期后发生合 同约定的重疾,可以免交豁免险保险期间 剩余的各期保费,合同其他保障仍然有效。