商战ERP沙盘高级运算表三木工具含P5改进版2015.3.25

erp沙盘模拟三张表填写内容

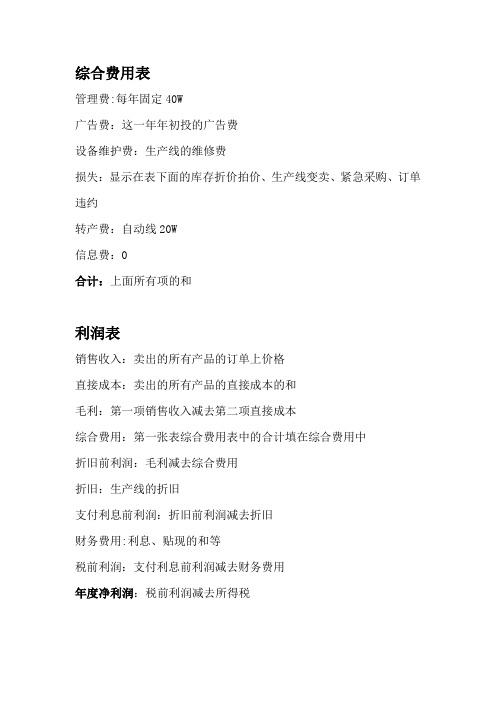

erp沙盘模拟三张表填写内容第一篇:erp沙盘模拟三张表填写内容综合费用表管理费:每年固定40W 广告费:这一年年初投的广告费设备维护费:生产线的维修费损失:显示在表下面的库存折价拍价、生产线变卖、紧急采购、订单违约转产费:自动线20W 信息费:0 合计:上面所有项的和利润表销售收入:卖出的所有产品的订单上价格直接成本:卖出的所有产品的直接成本的和毛利:第一项销售收入减去第二项直接成本综合费用:第一张表综合费用表中的合计填在综合费用中折旧前利润:毛利减去综合费用折旧:生产线的折旧支付利息前利润:折旧前利润减去折旧财务费用:利息、贴现的和等税前利润:支付利息前利润减去财务费用年度净利润:税前利润减去所得税资产负债表现金:填表的时候剩余的钱应收款:卖出产品没有收到钱的部分在制品:现在生产线上在制的产品的直接成本和产成品:生产完成并且没有卖出去的产品的直接成本和原材料:库存的原材料的价格流动资产合计:现金、应收款、在制品、产成品、原材料的和厂房:买的厂房的价格生产线:去掉折旧的生产线的价值在建工程:在建的生产线的和固定资产合计:厂房、生产线、在建工程的和资产总计:流动资产合计和固定资产合计的和长期负债:长期贷款短期负债:短期贷款应交所得税:这一年交的税款负债合计:长期贷款、短期贷款和应交所得税的和股东资本:固定650W 利润留存:前几年的年度净利和年度净利:今年的年度净利,根据利润表得出所有者权益合计:股东资本、利润留存、年度净利的和负债和所有者权益总计:负债合计和所有者权益的合计的值相加填完以后左边的资产总计与右边的负债和所有者权益应该是相等的。

第二篇:ERP沙盘模拟三周之后交下列作业:大作业:(每组1份)各团队提交一份分析报告(每小组对企业经营结果做出自己的分析,与竞争对手相比,分析自身的优势、劣势,提出整改措施。

)5000字平时作业:(每人1份)围绕ERP原理及模块功能、ERP的产生发展、ERP的作用、国内外常见的ERP软件、ERP的实施过程等方面(不限于此),查阅资料,做20页的ppt。

erp沙盘模拟三张表填写内容

综合费用表管理费:每年固定40W广告费:这一年年初投的广告费设备维护费:生产线的维修费损失:显示在表下面的库存折价拍价、生产线变卖、紧急采购、订单违约转产费:自动线20W信息费:0合计:上面所有项的和利润表销售收入:卖出的所有产品的订单上价格直接成本:卖出的所有产品的直接成本的和毛利:第一项销售收入减去第二项直接成本综合费用:第一张表综合费用表中的合计填在综合费用中折旧前利润:毛利减去综合费用折旧:生产线的折旧支付利息前利润:折旧前利润减去折旧财务费用:利息、贴现的和等税前利润:支付利息前利润减去财务费用年度净利润:税前利润减去所得税资产负债表现金:填表的时候剩余的钱应收款:卖出产品没有收到钱的部分在制品:现在生产线上在制的产品的直接成本和产成品:生产完成并且没有卖出去的产品的直接成本和原材料:库存的原材料的价格流动资产合计:现金、应收款、在制品、产成品、原材料的和厂房:买的厂房的价格生产线:去掉折旧的生产线的价值在建工程:在建的生产线的和固定资产合计:厂房、生产线、在建工程的和资产总计:流动资产合计和固定资产合计的和长期负债:长期贷款短期负债:短期贷款应交所得税:这一年交的税款负债合计:长期贷款、短期贷款和应交所得税的和股东资本:固定650W利润留存:前几年的年度净利和年度净利:今年的年度净利,根据利润表得出所有者权益合计:股东资本、利润留存、年度净利的和负债和所有者权益总计:负债合计和所有者权益的合计的值相加填完以后左边的资产总计与右边的负债和所有者权益应该是相等的.。

ERP商战工具表

差额 0

表已平

厂房使用情况 3Q 4Q

购买

0 产品研发 2Q 3Q

0

0 4Q

0 剩余季度

2季 3季 4季 5季 5季

项目 现金 应收款 在制品 产成品 原材料 流动合计 厂房 生产线 在建工程 固定合计 资产总计

上年数 600

600

600

0 0 0 0 0 14K 15

市场开拓及资格认证 国内 亚洲 国际 10 10 10

9K 10

0 0 0 0

贴现 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 50 25 0 10 1305 1305 P1 P2 P3 P4 P5 本地 10

产品研

出售库存 新市场开拓 ISO资格认证 违约罚款 设备维护费用 支付行政管理费 季末现金 季末贴现之前现金

0

10 1590 1590

10 1580 1580

厂房处理(购买)

第二季

第三季

年初厂房 贴现

第四季 本地 P1 P2 P3 P4 P5 个数 申长前余 600 申请贷款 P1 P2 P3 P4 P5

当年

0 短贷 第一季 第二季 第三季 第四季 800 800 800 800

本年销售情况

1590

1580

1390

按订单交货( 采购表 0 0 0 180 0 0 应收 0期 1期 2期 3期 4期 1期 2期 3期 4期 贴息 1Q

厂房类型 大 中 小 小

1Q

利润表 项目 金额 销售收入 0 直接成本 0 毛利 0 综合费用 115 折旧前 -115 折旧 0 利前利润 -115 财务费用 0 税前利润 -11 上年数 本年数 1000 0 0

600

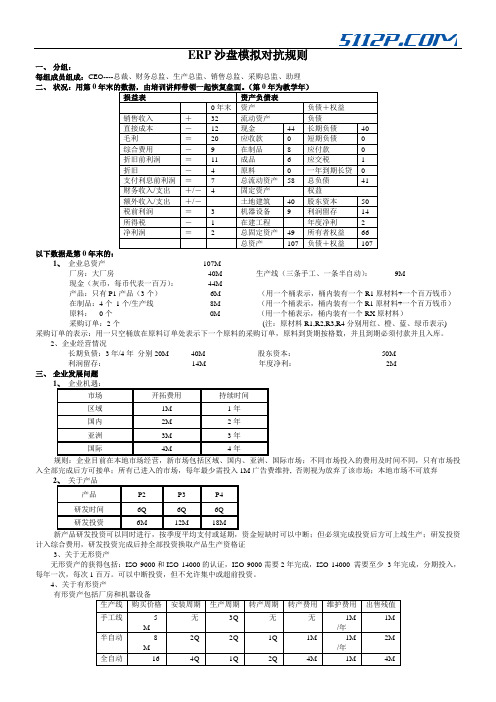

ERP沙盘模拟规则(三国ERP工作室)

ERP沙盘模拟对抗规则一、分组:每组成员组成:CEO----总裁、财务总监、生产总监、销售总监、采购总监、助理二、状况:用第0以下数据是第01、企业总资产107M厂房:大厂房40M 生产线(三条手工、一条半自动):9M现金(灰币,每币代表一百万):44M产品:只有P1产品(3个)6M (用一个桶表示,桶内装有一个R1原材料+一个百万钱币)在制品:4个1个/生产线8M (用一个桶表示,桶内装有一个R1原材料+一个百万钱币)原料:0个0M (用一个桶表示,桶内装有一个RX原材料)采购订单:2个(注:原材料R1,R2,R3,R4分别用红、橙、蓝、绿币表示)采购订单的表示:用一只空桶放在原料订单处表示下一个原料的采购订单,原料到货期按格数,并且到期必须付款并且入库。

2、企业经营情况长期负债:3年/4年分别20M 40M 股东资本:50M利润留存:14M 年度净利:2M三、企业发展问题入全部完成后方可接单;所有已进入的市场,每年最少需投入1M广告费维持, 否则视为放弃了该市场;本地市场不可放弃计入综合费用,研发投资完成后持全部投资换取产品生产资格证3、关于无形资产无形资产的获得包括:ISO 9000和ISO 14000的认证,ISO 9000需要2年完成,ISO 14000 需要至少3年完成,分期投入,每年一次,每次1百万。

可以中断投资,但不允许集中或超前投资。

4、关于有形资产购买:投资新生产线时按安装周期平均支付投资,全部投资到位的下一个季度领取产品标识,开始生产;投资生产线的支付不一定需要持续,你可以在支付过程中停顿,只有当投资完成后,你才能开始生产。

企业间不允许相互购买生产线。

转产:现有生产线转产生产新产品时可能需要一定转产周期并支付一定转产费用,最后一笔支付到期一个季度后方可更换产品标识。

维护:一条生产线待投资完成后,到下一季才允许投入使用,生产线维护费的交纳以实际安装完成(生产线卡片翻过来)的生产线交纳。

ERP沙盘运营记录表

E R P沙盘运营记录表本页仅作为文档封面,使用时可以删除

This document is for reference only-rar21year.March

成都大学经济管理学院

“用友”ERP沙盘模拟经营操作用表

组别:

姓名:

CEO:

财务总监:

采购总监:

营销总监:

生产总监:

时间: 年月日

第 1 年运营记录表

第 1 年订单登记、综合费用表

第 2 年运营记录表

第 2 年订单登记、综合费用表

第 3 年运营记录表

第 3 年订单登记、综合费用表

第 4 年运营记录表

第 4 年订单登记、综合费用表

第 5 年运营记录表

第 5 年订单登记、综合费用表

第 6 年运营记录表

第 6 年订单登记、综合费用表

综合费用登记表(括号里填写该项投资的费用明细)

利润和资产负债表

成都大学经济管理学院葡萄园“用友ERP沙盘”日常训练总结。

erp沙盘商战预算表

450 0 0

440 0 0

430 0 0

0 0

0

0 0

0

0 0

0

0 0

0

0 0

0

0 0

0

0 0

0

0 0

0

0 0

0

0 0

0

0 0

0

0 10

0 10

0 10

0 10

0 10

0 10

0 10

0 10

0 10

0 10

0 10

0 0 10 520 0 0 520

0 0 10 510

0 0 10 500

0 0 10 490

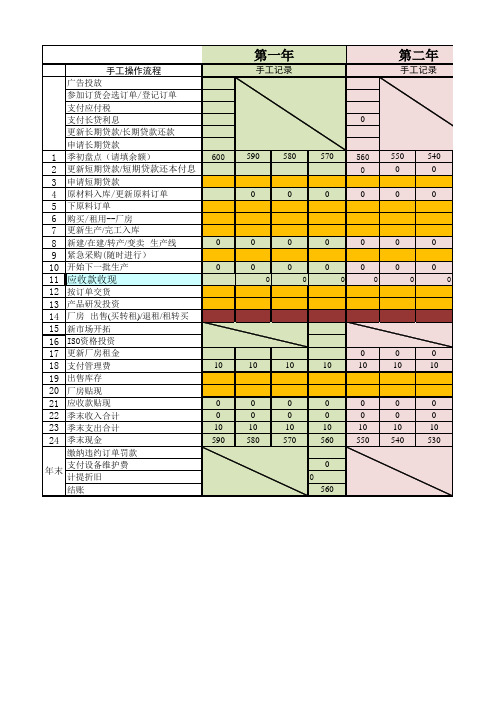

手工操作流程广告投放参加订货会选订单登记订单支付应付税支付长贷利息0更新长期贷款长期贷款还款申请长期贷款1季初盘点请填余额6005905805705605505402更新短期贷款短期贷款还本付息0003申请短期贷款4原材料入库更新原料订单0000005下原料订单6购买租用厂房7更新生产完工入库8新建在建转产变卖生产线00000009紧急采购随时进行10开始下一批生产000000011应收款收现00000012按订单交货13产品研发投资14厂房出售买转租退租租转买15新市场开拓16iso资格投资17更新厂房租金00018支付管理费1010101010101019出售库存20厂房贴现21应收款贴现000000022季末收入合计000000023季末支出合计1010101010101024季末现金590580570560550540530缴纳违约订单罚款支付设备维护费0计提折旧0结账560第一年年末手工记录第二年手工记录000530520510500490480470460450440430000000000000000000000000000000000000000000000000000000000000000000101010101010101010101000000000000000000000001010101010101010101010520510500490480470460450440430420000000520480440手工记录第三年第四年第五手工记录手工04204104003903803700000000000000000000000000000000000001010101010100000000000001010101010104104003903803703600000400360五年第六年工记录手工记录

erp沙盘模拟三张表填写内容之欧阳道创编

综合费用表

管理费:每年固定40W

广告费:这一年年初投的广告费

设备维护费:生产线的维修费

损失:显示在表下面的库存折价拍价、生产线变卖、紧急采购、订单违约

转产费:自动线20W

信息费:0

合计:上面所有项的和

利润表

销售收入:卖出的所有产品的订单上价格

直接成本:卖出的所有产品的直接成本的和

毛利:第一项销售收入减去第二项直接成本

综合费用:第一张表综合费用表中的合计填在综合费用中

折旧前利润:毛利减去综合费用

折旧:生产线的折旧

支付利息前利润:折旧前利润减去折旧

财务费用:利息、贴现的和等

税前利润:支付利息前利润减去财务费用

年度净利润:税前利润减去所得税

资产负债表

现金:填表的时候剩余的钱

应收款:卖出产品没有收到钱的部分

在制品:现在生产线上在制的产品的直接成本和

产成品:生产完成并且没有卖出去的产品的直接成本和原材料:库存的原材料的价格

流动资产合计:现金、应收款、在制品、产成品、原材料的和

厂房:买的厂房的价格

生产线:去掉折旧的生产线的价值

在建工程:在建的生产线的和

固定资产合计:厂房、生产线、在建工程的和

资产总计:流动资产合计和固定资产合计的和

长期负债:长期贷款

短期负债:短期贷款

应交所得税:这一年交的税款

负债合计:长期贷款、短期贷款和应交所得税的和

股东资本:固定650W

利润留存:前几年的年度净利和

年度净利:今年的年度净利,根据利润表得出

所有者权益合计:股东资本、利润留存、年度净利的和负债和所有者权益总计:负债合计和所有者权益的合计的值相加

填完以后左边的资产总计与右边的负债和所有者权益应该是相等的。

ERP沙盘规则(附评分标准)(最新)

ERP沙盘规则(附评分标准)(最新)ERP沙盘模拟大赛初赛竞赛规则ERP是个企业信息化中综合性很强的一个系统,涉及企业的多个部门和许多业务,所以ERP沙盘模拟的规则也尽可能体现出企业运营和市场经营的情况。

而只有懂得规则才能在ERP沙盘中游刃有余,为真正体现ERP沙盘比赛正规性,特对用友ERP沙盘模拟大赛的规则做一详尽介绍。

一、企业运营流程CEO按照任务清单中指示的顺序发布执行指令。

每项任务完成后,CEO须在任务项目对应的方格中打勾;CFO在任务项目对应的方格内填写现金收支情况;生产总监在任务项目对应的方格内填写在制品的上线、下线情况;采购总监在任务项目对应的方格内填写原材料的入库、出库情况;销售总监负责竞标及把产品卖出去。

严格按照《企业经营过程记录表》从上到下从左到右的顺序运营。

二、市场开发市场开发按照下表所列规定进行:规则说明:每个市场开发每年最多投入1M,允许中断或终止,不允许超前投资。

投资时,将1M投入到“市场准入”的位置处。

换取准入证后,将其放在盘面的相应位置处。

只有拿到准入证才能参加相应市场的订货会。

采购原材料需经过下原料订单和采购入库两个步骤,这两个步骤之间的时间差称为订单提前期,各种原材料提前期如下表:规则说明:(1)没有下订单的原材料不能采购入库;(2)所有下订单的原材料到期必须采购入库;(3)原材料入库时必须到交易处支付现金购买已到期的原材料;(4)下原料采购订单时必须填写采购订单登记表,然后携带采购总监的运行记录和采购订单登记表到交易处登记。

四、ISO认证规则说明:ISO认证需分期投资开发,每年一次,每次1M。

可以中断投资,但不允许集中或超前投资。

五、生产线和厂房规则说明:1. 购买生产线购买生产线必须按照该生产线安装周期分期投资并安装,如全自动线安装操作可按下表进行:投资生产线的费用不一定需要连续支付,可以在投资过程中中断投资,也可以在中断投资之后的任何季度继续投资,但必须按照上表的投资原则进行操作。

ERP沙盘模拟运营流程表对照表

系统自动

3 申请短期贷款

输入贷款额并确认

4 原材料入库/更新原料订单 5 下原料订单

需要确认金额(之前操作将关闭) 输入并确认

6 购买/租用厂房

选择并确认,自动扣现金

7 更新生产/完工入库 8 新建/在建/转产/租赁/变卖生产线

系统自动 选择并确认

9 紧急采购原料(随时)

随时进行输入并确认

10 开始下一批生产 11 更新应收款/应收款收现

运营流程表对照表

操

作

顺

手工操作流程

序

新年度规划会议

系统/手工操作

广Байду номын сангаас投放

输入广告费确认

参加订货会选单/登记订单

年 参加竞单会/登记订单 初 支付应付税

选单 竞单,扣除标书费 系统自动

支付长贷利息 更新长期贷款/归还长期贷款

系统自动 系统自动

申请长期贷款

输入贷款额并确认

1 季初盘点 2 更新短期贷款/短期贷款还本付息

选择并确认 系统自动(之前操作将关闭)

12 紧急采购产成品(随时)

13 按订单交货 14 产品研发投资

选择交货订单确认 选择并确认

15 厂房-出售(买转租)/退租/租转买

选择确认,自动转应收款

16 新市场开拓/ISO 资格投资 17 支付管理费/更新厂房租金

仅第 4 季允许操作 系统自动

18 出售库存

输入并确认(随时进行)

19 厂房贴现 20 应收款贴现

随时 输入并确认(随时进行)

21 季末盘点

缴纳违约订单罚款

支付设备维护费 年 末 计提折旧

新市场/ISO 资格换证

结账

系统自动 系统自动 系统自动 系统自动 在系统中填制报表,手工摆盘

ERP沙盘模拟运营表[精品文档]

![ERP沙盘模拟运营表[精品文档]](https://img.taocdn.com/s3/m/77c2d2a051e79b89680226e8.png)

产品研发投资

支付行政管理费

其他现金收支情况登记

支付利息/更新长期贷款/申请长期贷款

支付设备维护费

支付租金/购买厂房

计提折旧

新市场开拓/ISO 资格认证投资

结账

现金收入合计

现金支出合计

期末现金对账(请填余额)

() 0

现金预算表

期初库存现金

1

2

3

贴现费用

利息(短期贷款)

支付到期短期贷款

项目 销售收入 直接成本 毛利 综合费用 折旧前利润 折旧 支付利息前利润 财务收入/支出 其他收入/支出 税前利润 所得税 净利润

利润表

上年数

本年数

资产 流动资产:

现金 应收款 在制品 成品 原料 流动资产合计 固定资产: 土地和建筑 机器与设备 在建工程 固定资产合计 资产总计

期初数

资产负债表

P2( ) P3( ) P4( )

项目 销售收入 直接成本 毛利 综合费用 折旧前利润 折旧 支付利息前利润 财务收入/支出 其他收入/支出 税前利润 所得税 净利润

新市场开拓/ISO 资格认证投资

结账

现金收入合计

现金支出合计

期末现金对账(请填余额)

() 0

订单登记表

订单号

合计

市场

产品

数量

账期

销售额

成本

毛利

未售

数量 销售额 成本 毛利

产品核算统计表

P1

P2

P3

P4

合计

项目 管理费 广告费 保养费 租金 转产费 市场准入开拓 ISO 资格认证 产品研发 其他 合计

综合管理费用明细表

金额

备注

单位:百万

ERP沙盘模拟运营表

起始年企业经营流程每执行完一项操作,CEO请在相应的方格内打勾。

请按顺序执行下列各项操作。

财务总监(助理)在方格中填写现金收支情况。

新年度规划会议参加订货会/登记销售订单制定新年度计划支付应付税季初现金盘点(请填余额)更新短期贷款/还本付息/申请短期贷款(高利贷)更新应付款/归还应付款原材料入库/更新原料订单下原料订单更新生产/完工入库投资新生产线/变卖生产线/生产线转产向其他企业购买原材料/出售原材料开始下一批生产更新应收款/应收款收现出售厂房向其他企业购买成品/出售成品按订单交货产品研发投资支付行政管理费其他现金收支情况登记支付利息/更新长期贷款/申请长期贷款支付设备维护费支付租金/购买厂房计提折旧()新市场开拓/ISO资格认证投资结账现金收入合计现金支出合计期末现金对账(请填余额)订单登记表订单号合计市场产品数量账期销售额成本毛利未售产品核算统计表P1 P2 P3 P4 合计数量销售额成本毛利综合管理费用明细表单位:百万项目金额备注管理费广告费保养费租金转产费市场准入开拓□区域□国内□亚洲□国际ISO资格认证□ISO9000 □1SO14000产品研发P2() P3() P4()其他合计55利润表项目上年数本年数销售收入35直接成本12毛利23综合费用11折旧前利润12折旧 4支付利息前利润8财务收入/支出 4其他收入/支出税前利润 4所得税 1净利润 3资产负债表资产期初数期末数负债和所有者权益期初数期末数流动资产:负债:现金20 长期负债40应收款15 短期负债在制品8 应付账款成品 6 应交税金 1原料 3 一年内到期的长期负债流动资产合计52 负债合计41固定资产:所有者权益:土地和建筑40 股东资本50机器与设备13 利润留存11在建工程年度净利 3固定资产合计53 所有者权益合计64资产总计105 负债和所有者权益总计10556第一年企业经营流程每执行完一项操作,CEO请在相应的方格内打勾。

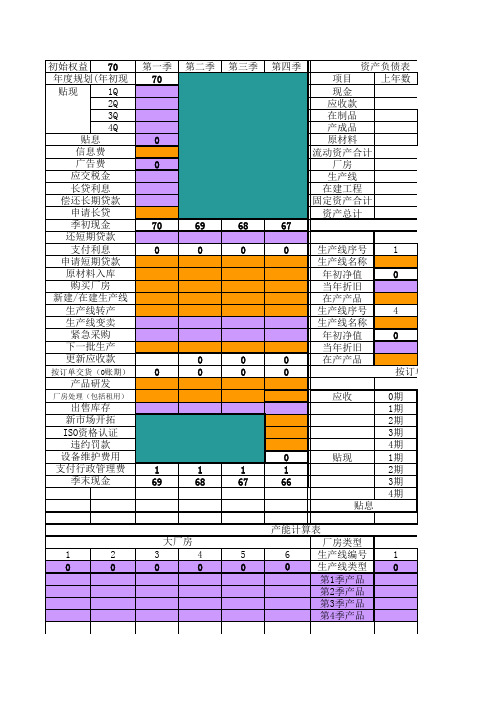

erp三木工具表.xls

出售库存

新市场开拓

ISO资格认证

违约罚款

设备维护费用

支付行政管理费

1

季末现金

69

第二季

69 0

0 0

1 68

第三季

68 0

0 0

1 67

第四季

67 0

0 0

资产负债表

项目

上年数

现金

应收款

在制品

产成品

原材料

流动资产合计

厂房

生产线

在建工程

固定资产合计

资产总计

厂房情况

大厂房

生产线序号

1

生产线名称

年初净值

0

0

0

当年折旧

在产产品

生产线序号

4

生产线名称

年初净值

0

当年折旧

在产产品

按订单交货(应收账款)

应收

0期

1期

2期

3期

4期

0

贴现

1期

1

2期

66

3期

4期

贴息

产能计算表

大厂房

厂房类型

1

2

3

4

5

6

生产线编号

1

0

0

0

0

0

0

生产线类型

0

第1季产品

第2季产品

第3季产品

第4季产品

小厂房

订单登记表

产品类型

数量

成本

0

0

0

0

0

0

0

总价

毛利

0

0

0

0

0

0

0

交货期

账期

产负债表

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

名称 手工线 租赁线(自) 自动线 柔性线 租赁线(柔) 0 市场 本地 区域 国内 亚洲 国际

购买价格 35 0 150 200 0 0 开发费/年 10 10 10 10 10

安装周期 0 0 3 4 0 0 时间 1年 1年 2年 3年 4年

生产周期 总转产费用 转产周期 2 0 0 1 20 1 1 20 1 1 0 0 1 0 0 0 0 0 认证 时间 费用 总计 ISO9000 2年 10 20

折价率 利率 贴现率

紧急采购(倍数)

违约金比例 产品折价率 长贷利率 1,2期 初始现金 信息费 长贷年限 原料倍数 市场同开数量

20% 100% 10% 10% 600 1 5 2 2

贷款额倍数 原料折价率 短贷利率 3,4期 管理费 所得税率 最小广告额 成品倍数 市场老大

3 80% 5% 12.50% 10 25% 10 3 有

售价 400 300 180

容量 4 3 2

Hale Waihona Puke 维护费用 5 70 20 20 90 0 ISO14000 2年 15 30

残值 5 -85 30 40 -100 0

折旧费 10 0 30 40 0 0

折旧年限 4 0 5 5 0 0

研发费用周期 P1 P2 加工费用 10 10 10 10 10 直接成本 30 30 40 50 60 设置完成 研发费/季 10 10 10 10 10

1 1

原料成本 研发周期 2 3 4 5 6 进入采购表

10 总费用 20 30 40 50 60

产品构成 P1 P2 P3 P4 P5

R1 1 1 1

R2 1

R3 1 1 1

产品结构及研发费用周期 R4 R5 1 1 1

厂房 大厂房 中厂房 小厂房 取 整 规 则

买价 400 300 180 违约金 出售库存 贴现费用 扣税 利息额

租金/年 40 30 18 四舍五入 四舍五入 向上取整 四舍五入 四舍五入