Financial_Statements_Analysis_课件(第九章)所得税分析

合集下载

Analysis of Financial Statements PowerPoint

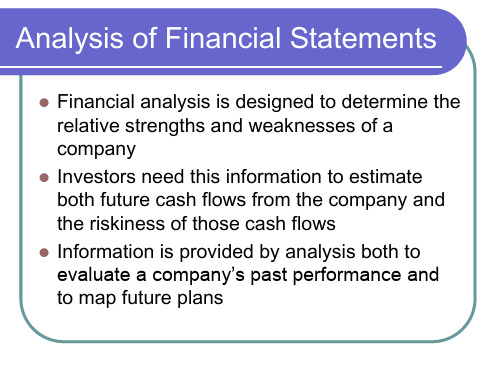

Analysis of Financial Statements

Financial analysis is designed to determine the relative strengths and weaknesses of a company

Investors need this information to estimate both future cash flows from the company and the riskiness of those cash flows

Financial Statements

Are used to help predict the company’s future earnings and divi

Financial ratios are designed to show relationships between financial statement accounts

DSO represents the average length of time that a company must wait after making a sale before receiving cash

Fixed Assets Turnover Ratio

Is the ratio of sales to net fixed assets It measures how effectively the firm uses

Quick, or Acid Test, Ratio

Is calculated by deducting inventory from current assets and then dividing the remainder by current liabilities

Financial analysis is designed to determine the relative strengths and weaknesses of a company

Investors need this information to estimate both future cash flows from the company and the riskiness of those cash flows

Financial Statements

Are used to help predict the company’s future earnings and divi

Financial ratios are designed to show relationships between financial statement accounts

DSO represents the average length of time that a company must wait after making a sale before receiving cash

Fixed Assets Turnover Ratio

Is the ratio of sales to net fixed assets It measures how effectively the firm uses

Quick, or Acid Test, Ratio

Is calculated by deducting inventory from current assets and then dividing the remainder by current liabilities

财务指标解析ppt课件

现金流量

• 现金流入 Cash inflow

• 现金流出 Cash outflow

4

资产负债表

• 资产负债表表示企业在一定日期 的财务状况(即资产、负债和股 东权益的状况)的会计报表。

• Statement of financial position(balance sheet) provided information about an entity’s assets, liabilities, and equity and their relationships to each other at a moment in time.

财务状况

• 资产 Assets • 负债 Liabilities • 所有者权益

Owner‘s Equity

2019

损益表 (Profit & Loss)

经营成果

• 收入 Revenue • 成本费用

Cost/Expense • 利润

Net in- come

现金流量表 (Cash flow statement)

Net working capital=Current Assets – Current Liabilities 净营运资本=流动资产 – 流动负债

严格意义上,应仅有经营性资产和负债被用于计算这一指标,即短期借款、有价证券和现金 等不是经营活动必需的而应被排除在外:

Net working capital=AR + Inventory – AP 净营运资本=应收账款+存货-应付账款

来源:证券投资和非 流动资产

-

Source: Noncurrent Liabilities and equity

来源:长期负债和所 有者权益

• 现金流入 Cash inflow

• 现金流出 Cash outflow

4

资产负债表

• 资产负债表表示企业在一定日期 的财务状况(即资产、负债和股 东权益的状况)的会计报表。

• Statement of financial position(balance sheet) provided information about an entity’s assets, liabilities, and equity and their relationships to each other at a moment in time.

财务状况

• 资产 Assets • 负债 Liabilities • 所有者权益

Owner‘s Equity

2019

损益表 (Profit & Loss)

经营成果

• 收入 Revenue • 成本费用

Cost/Expense • 利润

Net in- come

现金流量表 (Cash flow statement)

Net working capital=Current Assets – Current Liabilities 净营运资本=流动资产 – 流动负债

严格意义上,应仅有经营性资产和负债被用于计算这一指标,即短期借款、有价证券和现金 等不是经营活动必需的而应被排除在外:

Net working capital=AR + Inventory – AP 净营运资本=应收账款+存货-应付账款

来源:证券投资和非 流动资产

-

Source: Noncurrent Liabilities and equity

来源:长期负债和所 有者权益

财务报表分析培训PPT课件(带内容)

FINANCIAL ANALYSIS PPT

财务报表分析培训

报告人:XXX

时间:20xx年x月x日

目录

CONTENTS

01

财务报表分析的意义

02

企业在财务报表分析中的问题

03

如何分析财务报表

04 功效系数法企业财务绩效评价分析

PART 01

财务报表分析的意义

Analysis of financial statements

b. 现金流动负债比率: *测量企业清偿能力和经营现金流量是否充足的指标; *判别利润质量的利器,特别推荐。 *所谓40%的理想值对于国内公司意味“高门槛”。但谨防经营现金 流的操纵。

c. 资产负债率的研究: *股市的平均水平(50%); *大中型国有企业的平均水平(67%); *从日韩企业的资产负债率水平谈资本市场和企业的融资结构问题; *资产负债评价的特殊性:与财务杠杆是否带来较高的股东回报有关。

T

一、功效系数法财务绩效考核方法 1. 指标体系 基本指标体系 修正指标体系(见《企业经理财务报表分析讲座》) 2. 权数设置 3. 点评:在指标的设定和权数的安排上都体现了以投资报酬率为核心,并反映影响该核心指标的其他

分解指标,这一点与杜邦比率分析体系的精神是 一致的。 运用《用友通宝财务报表分析专家系统》对一家企业的财务绩效进行评价。

如何分析财务报表

(2)负债质量的讨论(所谓“零营运资本”管理) (3)资产负债表的趋势分析 (4)资产负债表的结构分析 (5)资产负债表的比率分析

Analysis of financial statements

如何分析财务报表

a. 流动比率、速动比率在国内运用存在的问题: *信用水平的普遍低下; *可能被操纵。

财务报表分析培训

报告人:XXX

时间:20xx年x月x日

目录

CONTENTS

01

财务报表分析的意义

02

企业在财务报表分析中的问题

03

如何分析财务报表

04 功效系数法企业财务绩效评价分析

PART 01

财务报表分析的意义

Analysis of financial statements

b. 现金流动负债比率: *测量企业清偿能力和经营现金流量是否充足的指标; *判别利润质量的利器,特别推荐。 *所谓40%的理想值对于国内公司意味“高门槛”。但谨防经营现金 流的操纵。

c. 资产负债率的研究: *股市的平均水平(50%); *大中型国有企业的平均水平(67%); *从日韩企业的资产负债率水平谈资本市场和企业的融资结构问题; *资产负债评价的特殊性:与财务杠杆是否带来较高的股东回报有关。

T

一、功效系数法财务绩效考核方法 1. 指标体系 基本指标体系 修正指标体系(见《企业经理财务报表分析讲座》) 2. 权数设置 3. 点评:在指标的设定和权数的安排上都体现了以投资报酬率为核心,并反映影响该核心指标的其他

分解指标,这一点与杜邦比率分析体系的精神是 一致的。 运用《用友通宝财务报表分析专家系统》对一家企业的财务绩效进行评价。

如何分析财务报表

(2)负债质量的讨论(所谓“零营运资本”管理) (3)资产负债表的趋势分析 (4)资产负债表的结构分析 (5)资产负债表的比率分析

Analysis of financial statements

如何分析财务报表

a. 流动比率、速动比率在国内运用存在的问题: *信用水平的普遍低下; *可能被操纵。

FINANCIALANALYSIS财务分析-优质课件

财务分析主体

投资者 债权人 经营管理者 其他利益相关主体

Financial Analysis

财务分析目的

投资者 债权人 经营管理者

• 盈利能力 • 权益净利率

• 偿债能力 • 流动比率 • 资产负债率

• 财务能力 • 权益净利率等

Financial Analysis

财务分析内容

偿债 能力

发展 能力

10、阅读一切好书如同和过去最杰出 的人谈 话。00: 41:0700: 41:0800:416/12 /2021 12:41:08 AM

11、一个好的教师,是一个懂得心理 学和教 育学的 人。21.6.1200:41:0800: 41Jun-21 12-Jun- 21

12、要记住,你不仅是教课的教师, 也是学 生的教 育者, 生活的 导师和 道德的 引路人 。00:41: 0800:41 :0800:41Saturday, June 12, 2021

2010年

2011年

2012年

营业收入

100

100

100

100

100

营业成本 营业税金及附加

56.90 2.25

53.33 2.38

62.41 1.92

69.04 1.75

67.16 1.90

销售费用 管理费用 财务费用 营业利润 利润总额 所得税费用 净利润

12.55 12.72 0.85 15.53 15.48 2.96 12.52

货币资金

15.63

11.11

12.02

11.31

18.13

应收账款

1.90

1.39

1.43

1.10

1.66

存货

财务会计英语-unit9-Analyzing-Financial-Statements全文

Financial Accounting English( Second Edition)

Section 3 Vertical Analysis (垂直分析)

Example of common-size income statement ( 百分比利润表实例) Example 9.3 shows the common-size comparative income statement (百分比比较 利润表) for Lott Law Firm.

Financial Accounting English( Second Edition)

Section 3 Vertical Analysis (垂直分析)

Vertical analysis involves the up-down movement of our eyes as we review commonsize financial statements. In vertical analysis, percentages are also used. They are used to show the relationship of a part (individual or a group of financial statement items) to a total (base amount) in a single financial statement.

LOGO

Unit 9

Analyzing Financial Statements

Financial Accounting English (Second Edition)

Contents

Section 1 Purpose of Financial Statement Analysis Section 2 Horizontal Analysis Section 3 Vertical Analysis Section 4 Ratio Analysis

Section 3 Vertical Analysis (垂直分析)

Example of common-size income statement ( 百分比利润表实例) Example 9.3 shows the common-size comparative income statement (百分比比较 利润表) for Lott Law Firm.

Financial Accounting English( Second Edition)

Section 3 Vertical Analysis (垂直分析)

Vertical analysis involves the up-down movement of our eyes as we review commonsize financial statements. In vertical analysis, percentages are also used. They are used to show the relationship of a part (individual or a group of financial statement items) to a total (base amount) in a single financial statement.

LOGO

Unit 9

Analyzing Financial Statements

Financial Accounting English (Second Edition)

Contents

Section 1 Purpose of Financial Statement Analysis Section 2 Horizontal Analysis Section 3 Vertical Analysis Section 4 Ratio Analysis

会计学(第21版)课件:Financial Statement Analysis

Balance Sheet

Increase (Decrease)

Assets

2006

2005 Amount Percent

Current assets

$ 550,000 $ 533,000 $ 17,000 3.2%

Long-term investments

95,000 177,500 (82,500) (46.5%)

$ D1201if00f,,e00r00e00nce$ 220403,,00$00(0082,$5(01(30003),,00=0000())46((.15530%..60%%) )) B$as3e1y0e,0a0r0(20$0454)3,0$01077,$5(01303,000) (30.0%)

Stockholders’ Equity

Financial Statement Analysis

Accounting, 21st Edition

Warren Reeve Fess

Some of the action has been automated, so click the mouse when you see this lightning bolt in the lower right-hand

Total liab. & SE

$1,139,500 $1230,500 $(91,000) (7.4%)

Lincoln Company

Comparative Balance Sheet

December 31, 2006 and 2005

Increase (Decrease)

Assets

2006

2005 Amount Percent

Total liab. & SE

Financial Statements Analysis

0.8 0.8

1 1.667

1 0.6

Somdet 0.018 t

Normal year

Nodett

0.06

0.6 0.6

Hale Waihona Puke 1 0.680.1 0.1

1 1

1 1.667

1 1.134

Somdet 0.068 t

Good year

Nodett

0.09

0.6 0.6

1 0.787

0.125 0.125

1.2 1.2

Value Investing: The Graham Technique

How to use these ratios?

1. Pick a benchmark: ratios of the same firm in different years; ratios of different firms in the same industry For example: /p/sum_conameu.html

Major Financial statements

Major Financial statements

2.the balance sheet ( 资产负债表): 反映公司 的财务现状. Assets=Liability+shareholders' equity current assets+ fixed assets+intangible fixed assets=current liability+long term debt+common stock + preferred stock+ retained earnings If all items are express as a percentage of total assets, it is called a common size balance sheet.

Unit 9 Financial statement

2. Statement of comprehensive income 综合收益表

Statement of comprehensive income is a record of income generated and expenditure incurred over a given period. The items in the statement of comprehensive have been introduced in chapter three. Comprehensive income for a period includes profit or loss for that period plus other comprehensive income recognised in that period. Minimum items on the face of the statement of comprehensive income should include (if they exist at the date of financial statement):

(f) Distribution of dividends.

DEBIT Dividends CREDIT Bank account (statement of financial position) X

X

1.2 Items in the statement of financial position 财务状况表项目

Unit 9 Financial statement

第九章 财务报告

Key terms

Biological assets 生物资产 Non controlling interest (NCI) 非控制权益 Utilities 公共事业 Distribution cost 销售成本 Administrative expenses 管理费用 Finance cost 财务成本 Performance 业绩

财务报表分析FinancialStatementAnalysis

$900,000 (300,000) $600,000 (240,000) $360,000

則賺取利息倍數為多少?

財務報表分析的限制 :

不適合的資料: 以會計年度期末的財務資料來評估整年 度的財務狀況可能並不適合。

不同的會計準則及方法: 可能會阻礙比較性,因不同國家編製財 務報表的準則可能不同,限制了財務分 析的使用。

習題演練

下列何項非屬短期償債能力的衡量指標: (1)存貨週轉率 (2)流動比率 (3)應收款項週轉率 (4)利息保障倍數

習題演練

甲公司91年到93年之毛利分別為 $10,000,$11,000及$12,500,若以91年為基 期,則92年及93年之百分比為(1)10%及 25%(2)22%及25%(3)220%及250%(4)110% 及125%

習題演練

丙公司之損益表資訊如下: 減除利息前之稅前純益 減:利息費用 餘額 減:所得稅費用 稅後淨利

財務報表分析的工具

水平分析:又稱趨勢分析(trend analysis), 是用來評估在一段期間內一連串財務報表 資料的技術。

垂直分析:又稱共同比分析(common size analysis),以一基準金額的百分比來表達 財務報表上每個項目的技術。

比率分析:表達財務報表選定資料項目間的 關係。

水平分析

1 、比較不同公司多份資產負債表或多份損 益表之間財務資訊。

2、比較同公司不同期間多份資產負債表或 多份損益表之間財務資訊。

垂直分析

1、資產負債表分析:選定基準數為總資產或 負債與股東權益總合

2、損益表分析:選定基(Liquidity Ratios)=>衡量公司 償還短期到期債務及支付未預期現金需 求的能力。

Financial-Statements(ppt文档)

Click on Fin.statement items

2019/11/25

FSV name: Z???

Name of the FSV

Language it is to be maintained in

Activate so keys are automatically generated for items added in the FSV

2019/11/25

Manufacturing

Batch Management 3

Financial Statement Versions

Financial Statements are used to show a Company’s Balance sheet & Profit & Loss :

Period under review Comparison period

Format or layout

Manufacturing

RFBILA00

Batch Management 8

1 : Normal – accumulated balances 2 : Flow of funds (Periods movement) 3 : Type 1 for B/S accounts / 2 for P+L 4 : Opening balances To display accounts with zero balance

2019/11/25

Manufacturing

RFBILA00

2019/11/25

Batch Management 9

Whether Balance sheet is shown by Company or collapsed

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

tax rate change enacted in year 2 (课本 课本P297-298) 课本

Financial Statements Analysis

16

递延所得税负债:负债还是所有者权益? 递延所得税负债:负债还是所有者权益?

课本304) Deferred tax liabilities: liability or equity? (课本 课本

Financial Statements Analysis 1

财务报告VS税务报告 财务报告VS税务报告P291 VS

会计收益、应税收益:不同经济概念,遵循不同原则, 规范不同对象,体现不同要求;差异不可避免

Financial Statements Analysis

2

税务报告、 税务报告、财务报告(参见课本P292 BOX 9-1)

应税所得( income) 应税所得(taxable income) 应交所得税( payable) 应交所得税(tax payable)=当期应税所得*适用所得税税率 已缴所得税( paid):当期和以前会计期间所得税支 ):当期 已缴所得税(income tax paid):当期 付和返还(payments or refunds ) ( 税损移前扣减(tax (taxcarryback)、税损移后扣减(tax税损移前扣减(tax-loss carryback)、税损移后扣减(tax-loss carryforward): ):当期经营亏损,向上转抵3 年,所得税返还; carryforward): 向下结转15 年,抵减以后年度所得税 所得税减免额( credit) 所得税减免额(tax credit):directly reduce tax payables 税前利润( income) 税前利润(pretax income) 所得税费用( expenses): ):当期应交所得税和递延所 所得税费用(income tax expenses): 得税费用(include tax payables and deferred income tax ( expenses) expenses)

Financial Statements Analysis 3

税务报告、 税务报告、财务报告(参见课本P292 BOX 9-1)

递延所得税费用( expenses): ):当期应计,预 递延所得税费用(deferred income tax expenses): 计以后期间支付或者收回(paid or recovered),当期应交所得税 和所得税费用的差异。数额是当期递延所得税资产和递延所得税负债 的调整变动额 递延所得税资产( assets,借方debit):当期多支付 debit): 递延所得税资产(deferred tax assets,借方debit): 所得税,未来少交收回 递延所得税负债( liabilities,贷方credit):会计 credit): 递延所得税负债(deferred tax liabilities,贷方credit): 上当期应计提费用,当期未支付,未来支付 估价备抵(Valuation allowances): 估价备抵(Valuation allowances):递延所得税资产的减值准备 永久性差异( differences): ):口径不同;某些收入、费 永久性差异(permanent differences): 用、损失、利得不会在两个报告中同时确认;差异本期发生,以后不 转回 时间性差异( differences): ):确认某项交易的时间和金额不 时间性差异(timing differences): 同,即收益、费用、损失、利得的时间不同;损益表角度定义

Financial Statements Analysis 5

税务报告、 税务报告、财务报告

暂时性差异 应纳税暂时性差异( differences): ):资产账 ① 应纳税暂时性差异(taxable temporary differences): 面价值>计税基础,或负债账面价值<计税基础,未来收回资产或清 偿负债产生未来应缴税额(future taxable amount),未来要交所 得税,当期确认递延所得税负债 可抵扣暂时性差异(deductible ② 可抵扣暂时性差异(deductible temporary differences) :资产 账面价值<计税基础,或负债账面价值>计税基础,未来资产收回、 债务偿付时产生税前扣除额(future deductible amount),未来少 交所得税,当期确认递延所得税资产 时间性差异与暂时性差异: 时间性差异与暂时性差异 某项收入或支出时间不同,产生一项时间性差异,也会使一项(或几 项)资产或负债的账面价值与计税基础产生差额,即暂时性差异;暂 时性差异(或时间性差异)发生在某一时期,但在下一期或若干时期 内可以转回,经过若干时期的转回调整,差异消失 暂时性更广;时间性,收入或费用角度,某个会计期间内的差异;暂 时性,资产和负债的角度,某个时点上的差异

Financial Statements Analysis 10

债务法: 债务法:递延所得税资产

确认收入、结转成本、 确认收入、结转成本、保修费用确认应计负债 利润表中的保修费用,资产负债表中应计负债(accrued liabilities);未来实际发生维修支出,直接从已确认负债中 扣减 确认收入: 借:现金 400 贷:销售收入 400 结转成本: 借:销售成本 200 贷:存货 200 计提维修费用: 借:保修费用 50 贷:应计负债 50 财务报告: 财务报告:权责发生制,第1、2、3年分别计提500保修费用, 待第3年实际发生时扣减已确认应计负债1500 ,与利润表无关 税务报告:收付实现制,第3年保修费用实际支出,作为费用计 税务报告: 入利润表

财务报表分析FSA之- 之 财务报表分析

所得税分析(income tax analysis)

财务报告、税务报告 Financial reporting, tax return reporting 应付税款法、债务法 flow-through method, liability method 递延所得税资产、递延所得税负债 deferred tax assets, deferred tax liabilities 税率变动 impact of tax rate change 递延所得税资产和负债分析、经营亏损 analysis of deferred tax assets/liabilities, operating loss 有效税率和所得税分析 effective tax rate, tax expense analysis

Financial Statements Analysis 7

所得税会计

Financial Statements Analysis

8

应付税款法flow-through method

参见课本P294 参见课本

Financial Statements Analysis 9

参见课本P294-295 参见课本

Financial Statements Analysis 14

税率变动: 税率变动:第1年生效 年生效

tax rate change enacted in year 1(课本 课本P297) 课本

Financial Statements Analysis

15

税率变动: 税率变动:第2年生效 年生效

Financial Statements Analysis

4

税务报告、 税务报告、财务报告(参见课本P292 BOX 9-1)

时间性差异: 时间性差异:① 收益、利得在税法中确认早,费用、损失在税法中确 认晚应税所得高于税前会计利润,应交所得税高于所得税费用,预交 所得税,形成递延所得税资产 ② 收益、利得在税法中确认晚,费用、损失在税法中确认早税前会 计利润高于应税所得,所得税费用高于应交所得税,会计中已经确认 费用,但当期不必缴纳,未来缴纳,形成递延所得税负债。 暂时性差异( differences): ):资产、负债的计税基础 暂时性差异(temporary differences): (tax bases)与账面金额(carrying amount) 的差异,该差异在以后 年度资产收回或列示的负债偿还时,会产生应纳税金额或可抵扣金额; 资产负债表的角度定义 资产账面价值: 资产账面价值:在持续使用或最终出售该项资产时将取得的经济利益 的总额 资产计税基础: 资产计税基础:资产在未来期间可予税前扣除的金额 负债账面价值:预计在未来期间清偿该项负债时的经济利益流出 负债账面价值: 负债计税基础: 负债计税基础:账面价值在扣除税法规定未来期间允许税前扣除的金 额之后的差额,即未来不可以扣税的负债价值

Financial Statements Analysis 11

参见课本P295 参见课本

Financial Statements Analysis

12

参见课本P296 参见课本

Financiபைடு நூலகம்l Statements Analysis

13

债务法

应交所得税 = 应税所得 * 所得税税率,收付实现制,税法折旧 和实际发生的保修费用 所得税费用 = 税前利润 * 所得税税率,权责发生制,反映会计 折旧和应计保修费用 所得税费用 = 应交所得税 + 递延所得税负债增加 - 递延所得税 资产增加 + 递延所得税资产转回/减少 - 递延所得税负债转回/ 减少 三年,财务报告、税务报告下总销售收入、总折旧费用、总保修 费用、净利润相同;应税所得、税前利润相同;所得税费用总额 和应交所得税总额相同。只是各个会计期间确认的费用不同,带 来时间性差异和时间性差异的转回,递延所得税资产、负债的确 认和转回。 债务法要确认时间性差异,资产负债表中形成递延所得税资产、 递延所得税负债,利润表中作为所得税费用的一部分(递延所得 税费用)

负债: 负债:暂时性差异未来可以转回,递延所得税必须在未来支付;递延所得 税负债确认金额应该是未来实际支付金额的以适当折现率折现后的现值 50万VS31万(only those components that are likely to reverse should be considered a liability and be discounted to its present value based on an estimate of the years of reversal) 所有者权益: 所有者权益:暂时性差异未来不能转回,所得税不用支付(temporary difference are not expected to reverse and deferred liability are unlikely to be paid; had they not been recorded, priorperiod tax expense would have been lower and income higher) 非负债也非所有者权益:税法折旧、会计折旧、经济折旧(neither liability or equity) 一个项目一个项目确认递延所得税的性质(case-by-case),是负债还是 所有者权益还是不用确认 债权人尤其是银行不考虑递延所得税;评级企业标准普尔把递延所得税中 非流动部分作为永久性资本的一部分

Financial Statements Analysis

16

递延所得税负债:负债还是所有者权益? 递延所得税负债:负债还是所有者权益?

课本304) Deferred tax liabilities: liability or equity? (课本 课本

Financial Statements Analysis 1

财务报告VS税务报告 财务报告VS税务报告P291 VS

会计收益、应税收益:不同经济概念,遵循不同原则, 规范不同对象,体现不同要求;差异不可避免

Financial Statements Analysis

2

税务报告、 税务报告、财务报告(参见课本P292 BOX 9-1)

应税所得( income) 应税所得(taxable income) 应交所得税( payable) 应交所得税(tax payable)=当期应税所得*适用所得税税率 已缴所得税( paid):当期和以前会计期间所得税支 ):当期 已缴所得税(income tax paid):当期 付和返还(payments or refunds ) ( 税损移前扣减(tax (taxcarryback)、税损移后扣减(tax税损移前扣减(tax-loss carryback)、税损移后扣减(tax-loss carryforward): ):当期经营亏损,向上转抵3 年,所得税返还; carryforward): 向下结转15 年,抵减以后年度所得税 所得税减免额( credit) 所得税减免额(tax credit):directly reduce tax payables 税前利润( income) 税前利润(pretax income) 所得税费用( expenses): ):当期应交所得税和递延所 所得税费用(income tax expenses): 得税费用(include tax payables and deferred income tax ( expenses) expenses)

Financial Statements Analysis 3

税务报告、 税务报告、财务报告(参见课本P292 BOX 9-1)

递延所得税费用( expenses): ):当期应计,预 递延所得税费用(deferred income tax expenses): 计以后期间支付或者收回(paid or recovered),当期应交所得税 和所得税费用的差异。数额是当期递延所得税资产和递延所得税负债 的调整变动额 递延所得税资产( assets,借方debit):当期多支付 debit): 递延所得税资产(deferred tax assets,借方debit): 所得税,未来少交收回 递延所得税负债( liabilities,贷方credit):会计 credit): 递延所得税负债(deferred tax liabilities,贷方credit): 上当期应计提费用,当期未支付,未来支付 估价备抵(Valuation allowances): 估价备抵(Valuation allowances):递延所得税资产的减值准备 永久性差异( differences): ):口径不同;某些收入、费 永久性差异(permanent differences): 用、损失、利得不会在两个报告中同时确认;差异本期发生,以后不 转回 时间性差异( differences): ):确认某项交易的时间和金额不 时间性差异(timing differences): 同,即收益、费用、损失、利得的时间不同;损益表角度定义

Financial Statements Analysis 5

税务报告、 税务报告、财务报告

暂时性差异 应纳税暂时性差异( differences): ):资产账 ① 应纳税暂时性差异(taxable temporary differences): 面价值>计税基础,或负债账面价值<计税基础,未来收回资产或清 偿负债产生未来应缴税额(future taxable amount),未来要交所 得税,当期确认递延所得税负债 可抵扣暂时性差异(deductible ② 可抵扣暂时性差异(deductible temporary differences) :资产 账面价值<计税基础,或负债账面价值>计税基础,未来资产收回、 债务偿付时产生税前扣除额(future deductible amount),未来少 交所得税,当期确认递延所得税资产 时间性差异与暂时性差异: 时间性差异与暂时性差异 某项收入或支出时间不同,产生一项时间性差异,也会使一项(或几 项)资产或负债的账面价值与计税基础产生差额,即暂时性差异;暂 时性差异(或时间性差异)发生在某一时期,但在下一期或若干时期 内可以转回,经过若干时期的转回调整,差异消失 暂时性更广;时间性,收入或费用角度,某个会计期间内的差异;暂 时性,资产和负债的角度,某个时点上的差异

Financial Statements Analysis 10

债务法: 债务法:递延所得税资产

确认收入、结转成本、 确认收入、结转成本、保修费用确认应计负债 利润表中的保修费用,资产负债表中应计负债(accrued liabilities);未来实际发生维修支出,直接从已确认负债中 扣减 确认收入: 借:现金 400 贷:销售收入 400 结转成本: 借:销售成本 200 贷:存货 200 计提维修费用: 借:保修费用 50 贷:应计负债 50 财务报告: 财务报告:权责发生制,第1、2、3年分别计提500保修费用, 待第3年实际发生时扣减已确认应计负债1500 ,与利润表无关 税务报告:收付实现制,第3年保修费用实际支出,作为费用计 税务报告: 入利润表

财务报表分析FSA之- 之 财务报表分析

所得税分析(income tax analysis)

财务报告、税务报告 Financial reporting, tax return reporting 应付税款法、债务法 flow-through method, liability method 递延所得税资产、递延所得税负债 deferred tax assets, deferred tax liabilities 税率变动 impact of tax rate change 递延所得税资产和负债分析、经营亏损 analysis of deferred tax assets/liabilities, operating loss 有效税率和所得税分析 effective tax rate, tax expense analysis

Financial Statements Analysis 7

所得税会计

Financial Statements Analysis

8

应付税款法flow-through method

参见课本P294 参见课本

Financial Statements Analysis 9

参见课本P294-295 参见课本

Financial Statements Analysis 14

税率变动: 税率变动:第1年生效 年生效

tax rate change enacted in year 1(课本 课本P297) 课本

Financial Statements Analysis

15

税率变动: 税率变动:第2年生效 年生效

Financial Statements Analysis

4

税务报告、 税务报告、财务报告(参见课本P292 BOX 9-1)

时间性差异: 时间性差异:① 收益、利得在税法中确认早,费用、损失在税法中确 认晚应税所得高于税前会计利润,应交所得税高于所得税费用,预交 所得税,形成递延所得税资产 ② 收益、利得在税法中确认晚,费用、损失在税法中确认早税前会 计利润高于应税所得,所得税费用高于应交所得税,会计中已经确认 费用,但当期不必缴纳,未来缴纳,形成递延所得税负债。 暂时性差异( differences): ):资产、负债的计税基础 暂时性差异(temporary differences): (tax bases)与账面金额(carrying amount) 的差异,该差异在以后 年度资产收回或列示的负债偿还时,会产生应纳税金额或可抵扣金额; 资产负债表的角度定义 资产账面价值: 资产账面价值:在持续使用或最终出售该项资产时将取得的经济利益 的总额 资产计税基础: 资产计税基础:资产在未来期间可予税前扣除的金额 负债账面价值:预计在未来期间清偿该项负债时的经济利益流出 负债账面价值: 负债计税基础: 负债计税基础:账面价值在扣除税法规定未来期间允许税前扣除的金 额之后的差额,即未来不可以扣税的负债价值

Financial Statements Analysis 11

参见课本P295 参见课本

Financial Statements Analysis

12

参见课本P296 参见课本

Financiபைடு நூலகம்l Statements Analysis

13

债务法

应交所得税 = 应税所得 * 所得税税率,收付实现制,税法折旧 和实际发生的保修费用 所得税费用 = 税前利润 * 所得税税率,权责发生制,反映会计 折旧和应计保修费用 所得税费用 = 应交所得税 + 递延所得税负债增加 - 递延所得税 资产增加 + 递延所得税资产转回/减少 - 递延所得税负债转回/ 减少 三年,财务报告、税务报告下总销售收入、总折旧费用、总保修 费用、净利润相同;应税所得、税前利润相同;所得税费用总额 和应交所得税总额相同。只是各个会计期间确认的费用不同,带 来时间性差异和时间性差异的转回,递延所得税资产、负债的确 认和转回。 债务法要确认时间性差异,资产负债表中形成递延所得税资产、 递延所得税负债,利润表中作为所得税费用的一部分(递延所得 税费用)

负债: 负债:暂时性差异未来可以转回,递延所得税必须在未来支付;递延所得 税负债确认金额应该是未来实际支付金额的以适当折现率折现后的现值 50万VS31万(only those components that are likely to reverse should be considered a liability and be discounted to its present value based on an estimate of the years of reversal) 所有者权益: 所有者权益:暂时性差异未来不能转回,所得税不用支付(temporary difference are not expected to reverse and deferred liability are unlikely to be paid; had they not been recorded, priorperiod tax expense would have been lower and income higher) 非负债也非所有者权益:税法折旧、会计折旧、经济折旧(neither liability or equity) 一个项目一个项目确认递延所得税的性质(case-by-case),是负债还是 所有者权益还是不用确认 债权人尤其是银行不考虑递延所得税;评级企业标准普尔把递延所得税中 非流动部分作为永久性资本的一部分