2020年武汉市房地产市场分析报告(11月)

房地产市场调研报告(精选5篇)_市场调研报告房地产

房地产市场调研报告(精选5篇)_市场调研报告房地产房地产市场调研报告(精选5篇)由作者整理,希望给你工作、学习、生活带来方便。

第1篇:房地产调研报告_调研报告房地产调研报告_调研报告当前,随着我国经济的高速增长,居民生活水平日益提高,教育、住宅、汽车、通信已成为新的消费热点,尤其是住宅消费更为民众首选。

近年来,以住宅为主的房地产业,在住宅商品化新体制基本确立,房地产市场体系逐步建立,群众消费热情高涨的环境下,保持了持续快速的发展势头,已经成为国民经济的支柱产业。

XX年,全国房地产开发投资亿元,占固定资产投资的%,占gdp的%。

房地产业关联度高,对几十个相关产业都有带动作用,与建筑业发展以及扩大社会就业更为密切相关。

房地产业作为一种重要的经济杠杆,在城市建设、改善人民生活、促进经济发展等方面发挥了巨大作用。

我县的房地产业从1998年开始,受住房体制改革的刺激,市场消费得到实质性的启动。

XX年以来,房地产开发投资保持旺盛的势头,XX年全县房地产投资亿元,比上年增长%,占当年固定资产投资的%。

房地产业已成为推动我县经济增长和发展的重要力量。

为进一步促进我县房地产市场持续健康地发展,现对我县房地产市场现状、发展前景、存在的问题及相关建议分析如下:一、房地产市场现状 (一)房地产市场供给状况1、房地产开发企业蓬勃发展,民营企业迅速崛起。

由于我县的房地产市场启动较晚,发展较慢,加之房地产行业的平均利润较其它行业高,因此吸引了民营经济和股份制经济的大举进入。

XX年,全县只有6家房地产开发企业,其中国有企业2家,民营企业4家。

到了XX年底已发展成有17家开发企业,其中拥有三级开发资质企业2家,三级资质以下的企业15家;国有企业仅有1家,民营企业16家。

XX年,民营房地产开发企业的开发投资额占开发总投资额的96%。

民营企业发展迅速,成为我县房地产投资增长的主要动力。

2、房地产投资高速增长,成为拉动投资增长的主要力量。

销售数据报告(共15篇)

销售数据报告篇1一、备案情况概述11月份武汉市商品房销售备案套数为12945套,销售备案面积为万㎡,成交均价3847元/㎡,总成交金额亿元。

本月日均备案套数431套,日均备案面积万㎡。

与上月相比,本月销售备案套数增长幅度很大,涨幅达到122%!比今年销售状况最好的5月也多出。

综合多方面因素分析,主要有以下两个方面的原因:一方面是自今年国家对房地产行业实施了空前严格的宏观调控以来,市场供求双方都对房地产市场保持观望态度。

经过几个月的市场反应,被短暂压抑的市场需求开始释放,由此导致了销售量的剧增;另一方面,也是受国家调控影响,导致往年惯常的“金九银十”局面风光不再,而是出现向十一月转移的趋势,这也促进了本月销售量的增长。

此外,在十月末有数个楼盘集中开盘,其销售合同备案的延迟到十一月,这也在一定程度上也促进了本月商品房销售备案量的增长。

房地产新政实施后的几个月内,除8月份处于市场销售淡季最低谷之外,其他几个月的销售量都稳定在相对较低的水平,即使往年市场反应良好的“金九银十”的这两个月的销售量也并没有与其他月份拉开差距。

单就本月销售套数激增这一指标来看,说明市场上仍然存在旺盛的需求。

但也并不能就此说明楼市今后走势,究竟是强劲反弹还是昙花一现,需要今后的市场反应来印证。

虽然商品房销售备案套数前几个月基本保持平稳,但商品房成交备案价格却一直呈现微幅上涨趋势,本月成交价格涨幅不足1%。

成交价格的\'持续微幅上涨从另一方面也反映出本地市场的健康和旺盛的需求。

二、销售备案数据分析1.各区域备案数据本月销售备案套数最多的区域为江岸区。

该区在十一月并没有新项目推出,销售基本都是靠以前的项目的销售的拉动,这显示出该区域众多的供应体量和市场需求。

武昌区本月销售备案套数位居第二,近几个月该区域推出新盘较多,且市场反应尚可,此外还有市场反映较好的项目合同延迟到本月备案的因素在内。

由于江汉区本月推出新盘相对较多,且多集中在月末,因此虽然本月销售备案套数并不多,但在下月的销售备案情况中将会有体现。

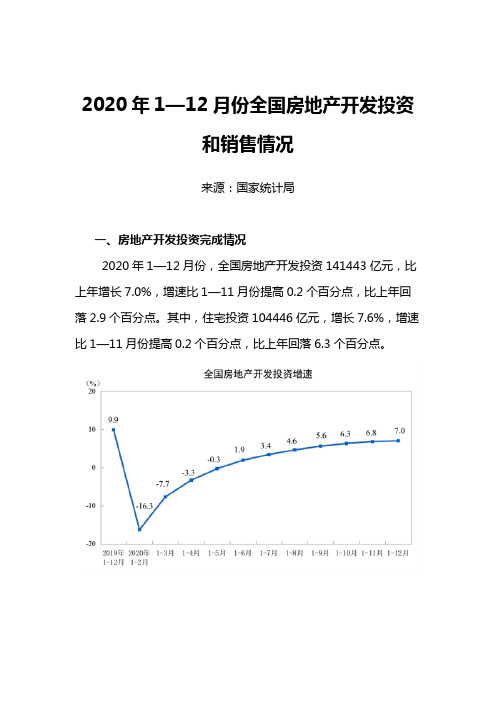

2020年1—12月份全国房地产开发投资和销售情况

2020年1—12月份全国房地产开发投资和销售情况来源:国家统计局一、房地产开发投资完成情况2020年1—12月份,全国房地产开发投资141443亿元,比上年增长7.0%,增速比1—11月份提高0.2个百分点,比上年回落2.9个百分点。

其中,住宅投资104446亿元,增长7.6%,增速比1—11月份提高0.2个百分点,比上年回落6.3个百分点。

2020年,东部地区房地产开发投资74564亿元,比上年增长7.6%,增速比1—11月份提高0.2个百分点;中部地区投资28802亿元,增长4.4%,增速提高0.8个百分点;西部地区投资32654亿元,增长8.2%,增速回落0.1个百分点;东北地区投资5423亿元,增长6.2%,增速持平。

2020年,房地产开发企业房屋施工面积926759万平方米,比上年增长3.7%,增速比1—11月份提高0.5个百分点,比上年回落5.0个百分点。

其中,住宅施工面积655558万平方米,增长4.4%。

房屋新开工面积224433万平方米,下降1.2%,降幅比1—11月份收窄0.8个百分点,上年为增长8.5%。

其中,住宅新开工面积164329万平方米,下降1.9%。

房屋竣工面积91218万平方米,下降4.9%,降幅比1—11月份收窄2.4个百分点,上年为增长2.6%。

其中,住宅竣工面积65910万平方米,下降3.1%。

2020年,房地产开发企业土地购置面积25536万平方米,比上年下降1.1%,降幅比1—11月份收窄4.1个百分点,比上年收窄10.3个百分点;土地成交价款17269亿元,增长17.4%,增速比1—11月份提高1.3个百分点,上年为下降8.7%。

二、商品房销售和待售情况2020年,商品房销售面积176086万平方米,比上年增长2.6%,增速比1—11月份提高1.3个百分点,上年为下降0.1%。

其中,住宅销售面积增长3.2%,办公楼销售面积下降10.4%,商业营业用房销售面积下降8.7%。

房地产市场调研报告(优秀4篇)

房地产市场调研报告(优秀4篇)随着人们自身素质提升,报告的适用范围越来越广泛,多数报告都是在事情做完或发生后撰写的。

那么一般报告是怎么写的呢?为您带来了4篇《房地产市场调研报告》,希望能对您的写作有一定的参考作用。

房地产市场调查报告篇一调查撰稿:XXX调查时间:X月X日---X月X日调查对象:XX新城区房地产市场区域分布状况与政治、经济、文化、规划、环境、交通之间的相互作用和关系。

调查范围:XX新城区区域调查目的:通过对XX新城区房地产市场的调查,为房地产资源整合及营销提供战略性依据,指导分析未来的走势。

调查内容:一、摘要目前XX新城区规划面积33平方公里,人口35—50万。

行政中心搬过去后,加上高教园区、高档住宅区,一个大型新城区已初具雏形。

通过引进比较成熟的商业版块来聚集人气、提升城市形象,房地产界也正是看中了其多种业态百花齐放、房多隆市的规模效应。

以新城区为中心,中心镇、近郊镇共同发展的房地产建设新格局已形成。

随着东湖花园、华泰剑桥、金湾华庭、格兰云天等大型高品质楼盘陆续交付,还将有不少楼盘先后开盘,伴之XX中心区生活配套设施和交通条件的不断完善,XX中心区即将成为XX的又一个居住中心。

二、城区规划背景(XX新城:未来XX的城市副中心)XX新城区在基础设施建设上已累计投资近百亿元,完成了宁南北路、天童南北路、嵩江路、钱湖北路、鄞州大道等“三纵三横”的主要交通道路。

其中,沿鄞州路以南河道的两岸布置的东西轴,为休闲文化商业景观轴,今后将建设高档酒店、单身公寓、艺术展览馆、酒吧区、中西式餐饮区、演艺中心、健身中心及适合不同年龄段人群的活动场地等。

南北轴则沿平行于天童南路的河道设置,办公楼、入口广场和一批住宅小区将落户其间。

在两轴的交会处,即鄞州路和天童北路交叉口西南的一个区块,是大型的城市公园。

根据规划,XX新城区空间环境特色可概括为:“一心”,即鄞州新城区的中心,为区行政办公大楼所在区域,它不仅在功能上是城市行政商业区,在空间景观上也是视觉中心,它的特殊性将通过控制建筑高度、建筑风貌及城市肌理、景观介质变化和视觉走廊设计体现;“两轴”,即新城区核心区域内的南北和东西向两条绿化轴;“三环”,即通过整合现状河流绿化,形成3道以核心区为核心的绿环;“四廊”,即利用现有4条主要河流,形成宽约100米的空间通廊;“三十六点”,即在绿环、绿廊相交点、城市出入口以及其他主要景观节点,布置城市公园。

房地产项目开盘总结复盘分析报告

高达50万平方米的复合型社区,二期将建设商业

综合体,其中包括商业街、酒店、大型写字楼、

高档公寓等业态。

➢

总占地3.2万方,总建面11万方

➢

容积率3.0,建筑密度25%

➢

绿化率35%

➢

总户数905套

两房居多,符合市场,90㎡主流刚需产品。

4 号 楼

3 号 楼

丰尚时代广场·熙龙湾本次加推的3、 4号楼位于一期地块的右侧,靠近半圆路。 推出楼栋为两梯四户的28层高层,底层 带有两层商业和架空层。

开盘现场整体流程设置

场地选择——全民健身中心场地开 阔,现场实际容纳客户400-600人, 保证了开盘现场的销售气氛;

分区安排——签到区、客户等候区、 及杀单区进行了绝对分割,保证相 互之间的独立性,开盘过程中各区 域总体运作顺畅;

动线设计——通过桁架、铁马形形 成单向动线,无重合、回流,保障 了客户安全,以及动线流畅;

杀单区——杀单区气氛紧张,杀单速度较快

重点把控:

保证销售气氛,快速逼定客户; 尽量将客户从89㎡产品引导至92㎡产品;

现场情况:

杀单员与销控员岗位分离,采取二对一的模 式,提高了杀单质量和速度; 预备选房区到杀单区专设引导岗,保证客户 动线连贯,节奏紧凑;

不足之处:

客户成功认购后没有马上去换票区换票,而 是在销控区游离,没有及时离开选房区;

九坤五环华 城

➢ 沿海赛洛城——六期纯新盘, 推售时间、产品、货量和本案 相同,最大竞争对手。

➢ 天合新界——尾盘,后期无新 产品,现有少量大户型和小户 型产品,与本案竞争非常小。

➢ 航天彩虹镇——尾盘,明年5 月推出新地块产品,现有少量 中大户型产品,与本案竞争较 小。

房地产市场调研报告完整版范文(10篇)

房地产市场调研报告完整版范文(10篇)2023房地产市场调研报告完整版范文(10篇)都对写房地产市场调研报告很是头疼的吧,在经济飞速发展的今天,接触并使用报告的人越来越多,报告根据用途的不同也有着不同的类型。

下面是小编给大家整理的房地产市场调研报告完整版范文,仅供参考希望能帮助到大家。

房地产市场调研报告完整版范文篇1随着城市化进程的不断加快,x县房地产业得以蓬勃发展,投资规模逐渐增大,市场交易日益活跃,居民的住房条件明显改善。

房地产业的快速发展对扩大就业,带动相关产业发展,提升城市形象,繁荣地方经济作出了明显的贡献。

一、基本概况:20__年新开工面积112.5平方米,其中住宅项目15个,面积75.2万平方米;专业市场6个,面积37.3万平方米。

批准预售面积80万平方米,其中商业26万平方米;网上销售备案商品房2599套,面积29.7万平方米,均价2168元/平方米;网上销售备案普通住房20__套,面积23.86万平方米,均价1924元/平方米;网上销售备案商业用房505户,面积6.87万平方米,均价3248元/平方米。

20__年元月至4月,网上销售备案商品房2700余套,面积25.4万平方米,均价2804元/平方米,房地产市场整体销售比较稳定,去年虽然受宏观经济政策等方面因素影响,但该县房地产市场整体波动不大,房地产市场在逐渐回暖。

去年11月份至今,泗洪县商品房销售量明显增长,尤其是几个相对较大的楼盘出现了销售高峰,这说明该县房地产市场的需求空间仍然较大。

二、存在问题:1、供电方面:一些小区存在供电不完善问题,为临时用电。

究其原因:供电部门要求开发企业在红线之外架设供电专线,费用昂贵,给企业增加较大的经济负担,许多开发企业迫于资金压力,无法解决,部分小区已多次出现停电现象,群众意见较大。

2、开发企业内部管理有待完善,在泗洪注册的房地产企业现有40余家,大部分为本地企业,规模小,资金缺乏,管理人才不足,在开发管理过程中,重效益轻管理,导致楼盘建设配套设施不完善,出现一些遗留问题,甚至有部分楼盘出现停工烂尾现象,影响群众的消费心理。

年武汉商品住宅市场半年报20200714

万科6月30日晚披露董事会决议公告显示,郁亮当选董 事会主席,林茂德当选董事会副主席。此外,董事会委任王 石为董事会名誉主席,不参与公司治理。

深圳地铁董事长林茂德表示,深圳地铁与万科的合作已 在展开中,不会干预具体经营。 宝能此次并未派代表参加股东大会,亦未提名任何董事和独 董人选。

PPT文档演模板

保利地产半年成交金额72.72亿元,在售项目11个,其中保利香颂、保利新武昌、保利清能西海 岸销售金额均超过18亿元。

恒大半年度成交金额57.30亿元,销售面积位列成交面积排行榜第四,为45.71万㎡,其中恒大帝 景销售面积10.91万㎡。

热点事件1: 郁亮当选万科董事会主席 宝万之争尘埃落定

热点事件2: 28家标杆房企上半年合计销售破1.8万亿

年武汉商品住宅市场半年报 20200714

PART 1 宏观政策/热点话题

发改委:2017年全面实施居住证制度 推动非户籍人口在城市落户

【事件】国家发展和改革委员会:2017年推进城镇化的首要 任务仍然是推动非户籍人口在城市落户,今年将从四个方面 推进工作,2017年将全面实施居住证制度。

发改委表示,截至去年底,全国所有省(区、市)包括新疆生产 建设兵团,都出台了户籍制度改革意见,包括“人地挂钩”“人钱挂 钩”等关键性配套政策。近三年,户籍人口城镇化率、常住人口城镇 化率分别累计提高了5.5个、3.62个百分点。但与此同时,实际落户进 程不及社会预期,原因主要是地方政策落实不到位、缺乏相应体制机 制等制度安排等。因此,2017年的首要任务仍然是推动非户籍人口在 城市落户。 【点评】实行居住证制度对于改进和加强流动人口服务管理有重要意 义,但同时要确保各地区居住证领取门槛不高于国家标准、享受的各 项基本公共服务和办事便利不低于国家标准。

地产行业周报:板块估值持续修复,定量探讨“三条红线”对地市影响

2020年11月29日证券研究报告行业评级:地产强于大市(维持)平安证券研究所地产团队、固定收益团队地产行业周报板块估值持续修复,定量探讨“三条红线”对地市影响核心摘要⏹本周观点:本周我们进一步探讨“三条红线”下土地市场可能的演进方向,以AH上市50强房企为样本进行定量测算,预计“三条红线”将对2021年可供拿地资金产生一定负面影响。

历史经验显示,全国土地出让收入、土地成交价款同比下降的2012年、2015年,成交地价涨幅回落但并未下跌,地价韧性较强。

往后看,房企可供拿地资金承压下地市大概率以稳为主,地价预计保持稳定。

受前期地价抬升而限价严格影响,2020年前三季度A股上市房企毛利率、净利率同比降4.2个、1.9个百分点,考虑地价维持稳定,预计后续盈利能力或逐步企稳。

市场风格趋于均衡背景下,低涨幅、低估值、低持仓的主流地产股11月明显跑赢大盘,当前主流房企估值、股息率仍具吸引力,同时中长期地市趋稳背景下房企整体盈利能力亦有望企稳,看好主流房企估值持续修复,建议关注:1)销售及业绩相对较佳的弹性房企中南建设、金科股份、龙光集团、天健集团等;2)债务结构稳健、低估值、高股息率龙头万科A、保利地产、金地集团等。

⏹政策环境监测:1)2020年三季度货币政策执行报告点评;2)珠海:进一步放宽人才引进及落户条件。

⏹市场运行监测:1)成交环比回升,后续以稳为主。

本周(11.22-11.28)新房成交5.8万套、二手房成交2万套,环比升15.3%、升4.1%;11月新房月日均成交同比升21.9%,较10月升5.2pct。

供应放量支撑及需求弱化双重作用下,单周成交或以稳为主。

2)改善型需求占比上升。

10月32城商品住宅成交中,90平以上成交套数占比环比升0.6pct至78.4%。

3)推盘力度加大,后续或将加快。

11.16-11.22重点城市新推房源8717套,环比升54.3%;去化率73.1%,环比15.7pct。

房地产销售周报:销售保持强劲,关注高权益比例、销售优质房企

行业报告 | 行业研究周报房地产证券研究报告2020年11月22日投资评级 行业评级 强于大市(维持评级)上次评级强于大市作者陈天诚 分析师SAC 执业证书编号:S1110517110001 **********************张春娥 分析师SAC 执业证书编号:S1110520070001 *******************资料来源:贝格数据相关报告1 《房地产-行业点评:销售保持强劲、投资韧性足,开竣工有所恢复——统计局10月数据点评》 2020-11-172 《房地产-行业研究周报:地产政策因地制宜,土地市场热度逐渐改善——房地产土地周报1115》 2020-11-153 《房地产-行业研究周报:金九银十楼市总体平稳,地产政策因地制宜——房地产销售周报1115》 2020-11-15行业走势图销售保持强劲,关注高权益比例、销售优质房企——房地产销售周报1122行业追踪(2020.11.9-2020.11.15)一手房:环比下降15.11%,同比上升3.52%,累计同比下降9.49%本周跟踪36大城市一手房合计成交3.97万套,环比下降15.11%,同比上升3.52%,累计同比下降9.49%,较前一周增加0.25个百分点。

其中一线、二线、三线城市环比增速分别-13.07%、-21.2%、-3.3%;同比增速分别为2.47%、-6.1%、27.51%;累计同比增速分别为-0.16%、-10.6%、-12.74%,较上周分别增加0.23、-0.07、0.83个百分点。

一线城市中,北京、上海、广州、深圳环比增速分别为-8.42%、-1.26%、-82.17%、24.46%;累计同比分别为6.95%、-3.44%、-4.3%、6.24%,较上周分别变动1.25、0.49、-2.39、2.49个百分点。

二手房:环比下降4.69%,同比上升8.81%,累计同比上升3.9%本周跟踪的11个城市二手房成交合计1.2万套,环比下降4.69%,同比上升8.81%,累计同比上升3.9%,较上周增加0.64个百分点。

2020年武汉房地产市场深度研究总结报告

销售面积(万㎡)

282.31 202.66 177.78 197.9 168.09 123.51 145.83 129.11 121.21 93.93 73.42 59.12

55.5 67.39 51.32 0.51 1949.59

销售价格(元/㎡)

15678 17463 10107 17376 11679 11994 12324 7494 18292 9039 21343 10587 15396 26737 7225 28712 14214

➢ 2020年,置业回流主城区的趋势愈发明显。远城区成交占比由去年的44%,回落到如今39%左右;而次中心城区则由2018年年底的 25%左右上升到30%;主城区最为明显,由2018年的19%上升到31%。

图:2018-2020年武汉市新建商品住宅月度成交占比

图:2016-2020年武汉新建商品住宅年度成交占比

➢ 一季度受疫情影响,供应暂停,随后政府发布降低预售新政,二三季度房企加快工程进度,供应持续放量,库存高企,四季度供应有所

得

得

放缓,以销售前期库存为主。

武汉新房市场:成交价格

成交价:限价放松,住宅整体市场均价小幅稳步攀升,整体仍较平稳

➢ 解封后,二季度开始住宅整体均价“小步快跑”,由1.52万/平到1.69万元/平,上涨千余元,涨幅达11%。12月武汉市新建商品住宅 备案均价16078元/㎡,市场均价16921元/㎡,整体仍处于平稳态势。事实上,疫 情后为提振市场市场信心,市场上已有多盘突破限

-3%

12月 16921

6%

2019-2020年武汉住宅价格走势情况

武汉新房市场:库存走势

库存:供应持续放量,库存增速加快,出清周期11.24个月,远郊区域项目扎堆严重

2020年武汉房地产市场

2020年武汉房地产市场2017房价走势最新消息:武汉房价稳定成交量连续6年创新高根据中指院监测统计,截至12月20日,武汉全年日光盘累计超过70个,平均去化率超过八成,销售火爆势头可见一斑。

不过,11月二次限购之后,市场热度下降,去化率出现下滑。

2017年武汉房价走势预测新房涨不涨价,其实不一定是市场决定,很大程度上由开发商的销售策略决定。

在市场不景气的时候,开发商为了造势,也可能去制造市场繁荣的局面,同时涨价给买家带来购买预期,让人产生不买就买不到了/不买就要买不起了的错觉。

一套房最开始开发商1万一平卖不出去,他给你说别人都在抢,只剩10套了,把价钱涨到1万2,你以为真的是这样,赶紧去买。

之前囤积了房子的炒房团们大部分会选择在最近出售,所以现在已经变成买方市场了,最近考虑买二手房的朋友现在可以好好选一选看一看。

在限购解除之前,武汉的房价都应该是缓慢(相对于今年3-9月)增长的。

2017成都房地产市场走势预测:信贷收紧购房者买房门槛再提高对于完全依赖于银行贷款的房地产市场而言,央行的加息信号似乎就意味着楼市的降温。

普遍认为,较低的银行贷款利率是促成2016年楼市出现涨幅巨大的主要原因之一,而2017年信贷的逐步收紧,将导致开发商和购房者都比较被动。

央行变相加息春节假期结束后的第一个工作日,中国人民银行上调了逆回购利率和常备借贷便利利率。

而在春节放假前,中期借贷便利利率就已上调。

业内普遍认为,这一动作是央行在变相加息。

银行房贷利率折扣变低而近几天业内在讨论的,就是各大城市的银行贷款利率折扣变小。

成都商报记者从蓉城各大银行获悉,目前的房地产政策的确有所收紧,首套房85折优惠利率内部审核已非常严格,更多都是9折。

最近办理贷款的购房者也表示,目前贷款审核时间比较久,银行放款较慢。

品牌房企项目仍然占据半壁江山成都作为国家级中心城市,已然成为很多一线房企布局全国的重中之重。

这两年很多成都的本地房企项目都逐渐被收购,品牌项目越来越多。

房地产销售周报:新房市场销售改善趋缓,房地产贷款增速回落

行业报告 | 行业研究周报房地产证券研究报告 2020年11月29日投资评级 行业评级 强于大市(维持评级)上次评级 强于大市作者陈天诚 分析师SAC 执业证书编号:S1110517110001**********************张春娥 分析师SAC 执业证书编号:S1110520070001 *******************胡孝宇联系人*****************资料来源:贝格数据相关报告1 《房地产-行业研究周报:土地市场热度边际下降,房地产投资韧性足——房地产土地周报1122》 2020-11-22 2 《房地产-行业研究周报:销售保持强劲,关注高权益比例、销售优质房企——房地产销售周报1122》 2020-11-223 《房地产-行业点评:销售保持强劲、投资韧性足,开竣工有所恢复——统计局10月数据点评》 2020-11-17行业走势图新房市场销售改善趋缓,房地产贷款增速回落——房地产销售周报1129行业追踪(2020.11.16-2020.11.22)一手房:环比下降9.7%,同比下降9.87%,累计同比下降10.37%本周跟踪36大城市一手房合计成交3.47万套,环比下降9.7%,同比下降9.87%,累计同比下降10.37%,与前一周持平。

其中一线、二线、三线城市环比增速分别-7.06%、-15.51%、-1.94%;同比增速分别为10.3%、-27.3%、16.03%;累计同比增速分别为-0.33%、-12.54%、-12.09%,较上周分别增加-0.17、-0.31、0.66个百分点。

一线城市中,北京、上海、深圳环比增速分别为45.76%、-22.63%、-14.91%;累计同比分别为7.98%、-3.46%、7.89%,较上周分别变动1.03、-0.02、1.65个百分点。

二手房:环比上升2.64%,同比上升6.7%,累计同比上升4.04%本周跟踪的11个城市二手房成交合计1.27万套,环比上升2.64%,同比上升6.7%,累计同比上升4.04%,较上周增加0.76个百分点。

2023年房地产政策分析-11月楼市调控政策汇总

房地产政策分析:2022年11月楼市调控政策汇总还有不到一个月的时间就正式踏进2022,回顾2022年房地产政策分析形势获悉:上半年,楼市政策环境不断宽松,释放种种利好;下半年,楼市基本在调控中渡过。

接下来对2022年11月楼市调控政策汇总一下。

国庆期间,举国上上下下都没闲着,楼市更是非常的喧闹。

据统计9月30日至10月9日,北京、天津、苏州、郑州、成都、济南、无锡、合肥、武汉、南京、广州、深圳、佛山、厦门、东莞、珠海、福州、上海、杭州、南昌等20多个城市相继出台了限购限贷政策。

11月中旬以来,武汉、深圳、上海、天津等城市接连升级房地产市场调控政策,楼市新一轮调控到来将进一步为楼市降温,同时也将抑制投资性需求,回稳房价,估计将来调控的脚步不会停止,部分城市或将连续出台补充措施。

11月楼市调控政策:据记者不完全统计,11月份,有11个城市升级调控政策对楼市进行收紧,上海超越北京、深圳,成为限购限贷举措最严峻的城市。

业内人士估计,12月份热点城市房价涨幅将收窄,进而促使房地产市场连续回归理性。

11城11月升级楼市调控政策据中新网记者统计,11月份,11个城市出台了楼市调控政策,或加码调控,例如上海、天津、武汉、成都、杭州等;或出台文件规范经营秩序,例如,西安、南京于11月14日夜间发文加强市场整顿。

“自从9·30开头,全国各地已有超过24个城市出台了50多次楼市调控措施。

”中原地产首席分析师张大伟称。

从调控内容来看,多数调控加码的城市,都着眼于贷款政策的收紧和严格落实。

例如,11月10日起,杭州进一步实施住房限购措施并上调公积金贷款首付比例;11月15日,深圳要求,职工家庭二套房公积金贷款最低首付比例从30%升至70%;随后,东莞、福州出台调控新政,提高职工公积金贷款的最低首付比例。

天津也明确,非津户籍家庭若在市内六区和武清区范围内购买首套住房,最低首付比例为40%;其他区域最低首付比例30%。

售楼部月工作总结

售楼部月工作总结篇一:售楼员月工作总结XX年11月份工作总结通过11月份学习积存和日常工作使我对此刻的工作有了必然的认知也对锡林浩特市房地产市场的有了必然的了解。

之前培训由于太过重视每次考核且没能调整好自己的心态,致使自己过于紧张,在接听进程中语气语调都不达标,在模拟销售现场时,更是语不成句。

在同事的鼓舞下,我放下了包袱,增强了自己的信心。

熟悉到自己不足的缘故,本月的工作中加倍注意调整自己的心态和学习其他同事的销售技术运用的方式。

我将我11月份的工作分为三个部份:第一,销售知识的学习;第二,市场调查和信息整理;第三,公司各项规章制度的学习及团购打算学习。

针对我那个月的工作做出了总结。

一、通过本月的销售知识的学习能够系统的了解整个销售流程,而且能够准确迅速给客户计算出房款。

二、本次市场调查,我完成的是广大欣城、观湖国际、滨河小区、香榭丽舍宜居苑的调查任务,通过本次调查,了解锡林浩特市各楼盘现今房价比较稳固,无上涨趋势。

由于国家宏观调控,广大客户正处在观望时期因此各销售案场都比较冷清。

从调查结果看锡林湖、植物园两岸的楼盘价位偏高。

且各楼盘职业顾问专业水平良莠不齐。

老城区以刚性需求客户为主,可是随着生活水平的提高,要求改善生活品质的人群在不断增加,因此我对咱们丽都香林超级有信心。

3、遵守公司各项规章制度,认真完本钱月工作。

我能遵守公司的各项规章制度,兢兢业业做好本职业工作,用满腔热情踊跃、认真地完成好每一项任务,认真履行职位职责,平常生活中团结同事、不断提升自己的团队合作精神。

4、通过对团购打算的学习,熟知本次团购活动的流程,及本次活动的有优势,能够独立完成与开发商谈判的工作。

通过这一个月的工作,自己有很多不足和需改良方面:一、在销售技术和技术方面不能专门好的运用到实践中。

二、由于自己体会不足,分析能力欠缺,使得市场调查的内容不真实。

3、对工作中会显现的问题,试探的不够全面。

我会在尔后的工作中寻求不同,寻觅冲破,增强工作的主动性和制造性。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

武汉房地产市场分析(2020年11月)目录房地产政策房地产政策土地市场整体市场宅地市场商办市场排行榜热门地块房产市场市场供应市场供求市场成交市场库存排行榜房地产政策房地产政策武汉市2020年11月政策法规政策类型发布时间限制区域政策概述--------土地市场2020年1-11月,武汉市以住宅用地成交为主,占比90.5%,其次,商办用地成交占比9.5%。

2020年11月,武汉市以住宅用地成交为主,占比73.7%,比去年同期上升0.3个百分点。

武汉市土地成交结构走势(按规划建面)2020年1-11月,武汉市共成交各类用地232宗,共计3247.31万㎡,同比减少12.17%。

其中,成交住宅用地84宗,共计2200.49万㎡,同比减少2.07%;商办用地33宗,共计231.21万㎡,同比增长6.19%。

2020年11月,武汉市累计成交各类用地19宗,共计259.67万㎡,环比增长13.81%,同比增长58.99%。

其中,成交住宅用地7宗,共计141.71万㎡,环比减少11.44%,同比增长29.09%;商办用地4宗,共计50.44万㎡,环比增长982.46%,同比增长175.36%。

武汉市土地成交情况(按规划建面)土地类别2020年11月2020年1-11月宗数规划建面(万㎡)环比(%)同比(%)宗数规划建面(万㎡)同比(%)整体用地19259.6713.8158.992323247.31-12.17住宅用地7141.71-11.4429.09842200.49-2.07商办用地450.44982.46175.3633231.21 6.19工业用地867.52 6.3491.67115815.61-33.822020年1-11月,武汉市共推出各类用地258宗,共计3592.32万㎡,同比减少14.22%。

其中,推出住宅用地97宗,共计2468.78万㎡,同比减少2.96%;商办用地39宗,共计265.3万㎡,同比减少21.15%。

2020年11月,武汉市累计推出各类用地31宗,共计495.58万㎡,环比增长99.11%,同比增长62.16%。

其中,推出住宅用地15宗,共计353.48万㎡,环比增长114.34%,同比增长55.84%;商办用地5宗,共计50.56万㎡,环比增长79.87%,同比增长137.05%。

武汉市土地推出情况(按规划建面)土地类别2020年11月2020年1-11月宗数规划建面(万㎡)环比(%)同比(%)宗数规划建面(万㎡)同比(%)整体用地31495.5899.1162.162583592.32-14.22住宅用地15353.48114.3455.84972468.78-2.96商办用地550.5679.87137.0539265.30-21.15工业用地1191.5463.8359.30122858.24-34.342020年1-11月,武汉市共推出土地规划建面3615.53万㎡,成交3270.52万㎡,成交楼面均价4165元/㎡。

2020年11月,共推出土地规划建面495.58万㎡,成交259.67万㎡,同比增长58.99%,成交楼面均价5776元/㎡,同比增长43.2%。

武汉市土地供求价走势万㎡元/㎡整体市场|土地出让金2020年1-11月,武汉市成交土地出让金达1367.07亿元,平均溢价率为8.8%。

2020年11月武汉市土地出让金为154.60亿元,同比增长134.2%,溢价率为17.8%,较去年同期提高7.4个百分点。

武汉市土地出让金&溢价率走势亿元%宅地市场|供求分析2020年1-11月,武汉市共推出土地规划建面2468.78万㎡,成交2200.49万㎡,成交楼面均价5774元/㎡。

2020年11月,共推出土地规划建面353.48万㎡,成交141.71万㎡,同比增长29.09%,成交楼面均价9336元/㎡,同比增长68.3%。

武汉市土地供求价走势万㎡元/㎡宅地市场|土地出让金2020年1-11月,武汉市成交土地出让金达1270.73亿元,平均溢价率为9.4%。

2020年11月武汉市土地出让金为132.30亿元,同比增长117.3%,溢价率为21.4%,较去年同期提高10.1个百分点。

武汉市土地出让金&溢价率走势亿元%商办市场|供求分析2020年1-11月,武汉市共推出土地规划建面265.30万㎡,成交231.21万㎡,成交楼面均价2705元/㎡。

2020年11月,共推出土地规划建面50.56万㎡,成交50.44万㎡,同比增长175.36%,成交楼面均价3083元/㎡,同比增长29.9%。

武汉市土地供求价走势万㎡元/㎡商办市场|土地出让金2020年1-11月,武汉市成交土地出让金达67.16亿元,平均溢价率为1.2%。

2020年11月武汉市土地出让金为20.16亿元,同比增长363.3%,溢价率为0.0%。

武汉市土地出让金&溢价率走势亿元%2020年11月武汉市品牌企业拿地面积排行排名企业名称拿地宗数(宗)拿地面积(万㎡)拿地金额(亿元)楼面均价(元/㎡)1万科149.2 1.28260 2大华集团143.126.16055 3华夏幸福129.78 4.911650 4武汉高科128.37 4.4715755中南控股集团有限公司225.0910.4441626华润置地121.565.7305587东投地产集团114.57 2.9120008中建三局地产112.5618.5147299聚创汇智110.888.768052 10正荣地产1 6.3 6.0696072020年11月武汉市成交地块排行(按成交楼面价)排名地块编号区县成交时间用地性质规划建面(万㎡)成交楼面价(元/㎡)溢价率(%)拿地企业1P(2020)122号江岸区2020-11-13综合用地(含住宅)21.53055852.8%华润置地2P(2020)133号洪山区2020-11-26综合用地(含住宅)12.56147290.0%中建三局地产3P(2020)124号东湖新技术开发区2020-11-26住宅用地 6.3960812.0%正荣地产4P(2020)132号武昌区2020-11-26商业/办公用地10.8880520.0%聚创汇智5P(2020)128号洪山区2020-11-26综合用地(含住宅)43.160560.0%大华集团6P(2020)130号东西湖区2020-11-26住宅用地13.958410.0%中南控股集团有限公司7P(2020)131号东西湖区2020-11-26商业/办公用地11.1920760.0%中南控股集团有限公司8P(2020)120号新洲区2020-11-13住宅用地14.5720000.0%东投地产集团9P(2020)121号新洲区2020-11-13住宅用地29.7816500.0%华夏幸福10P(2020)125号东湖新技术开发区2020-11-26商业/办公用地28.3715760.0%武汉高科技术经济指标地块名称江岸区解放大道与头道街交汇处地块编号P(2020)122号用地性质住宅、公园与绿地出让方式挂牌规划建筑面积215000m ²容积率按计容建筑面积与用地面积的比值计算建筑密度结合具体方案审定绿化率--限高--成交信息成交时间2020-11-13成交价657000万元成交楼面价30558元/m ²溢价率52.8%本案挂牌信息截至时间2020-11-13保证金215000万元公告时间2020-10-14起始时间2020-11-03起始价430000万元推出楼面价面价20000元/m ²技术经济指标地块名称江岸区解放大道与头道街交汇处地块编号P(2020)122号用地性质住宅、公园与绿地出让方式挂牌规划建筑面积215000m ²容积率按计容建筑面积与用地面积的比值计算建筑密度结合具体方案审定绿化率--限高--成交信息成交时间2020-11-13成交价657000万元成交楼面价30558元/m ²溢价率52.8%本案挂牌信息截至时间2020-11-13保证金215000万元公告时间2020-10-14起始时间2020-11-03起始价430000万元推出楼面价面价20000元/m ²房产市场市场供应|全市供应2020年1-11月,武汉市商品住宅(不含保障性住房)新增供应1861.8万㎡,同比下降12.8%。

2020年11月,武汉市商品住宅(不含保障性住房)新增供应284.96万㎡,环比上升34.9%,同比下降30.9%。

武汉市商品住宅(不含保障性住房)供应走势万㎡%市场供求|供求价对比2019年11月-2020年11月,东湖风景区成交均价最高,为29677元/㎡;洪山区新房成交287.13万㎡,成交量最高;洪山区上市面积最多,达224.30万㎡。

2020年11月,东湖风景区成交均价最高,为33964.4322845417元/㎡;洪山区新房成交43.08万㎡,成交量最高;汉阳区上市面积最多,达50.65万㎡。

2019年11月-2020年11月武汉市各区商品住宅(不含保障房)供求价对比万㎡元/㎡2020年1-11月,武汉市商品住宅(不含保障性住房)成交均价为14760.1元/㎡,同比上升14.1%,成交面积为1515.98万㎡,同比下降19.6%。

2020年11月,武汉市商品住宅(不含保障性住房)成交均价为15455元/㎡,环比下降3.8%,同比上升13.2%;成交面积为222.22万㎡,环比下降1.1%,同比上升11.1%。

武汉市商品住宅(不含保障性住房)成交量价走势万㎡元/㎡从面积段来看,90(含)-120㎡面积段成交11268套,同比增长1.1%,套数占比同比上升2.5个百分点;从总价段来看,120(含)-160万元总价段成交4204套,同比下降14.67%,套数占比同比下降2.9个百分点。

武汉市新房成交面积段对比武汉市新房成交总价段对比2020年11月武汉市新房面积、总价成交结构面积段60㎡以下60-90㎡90-120㎡120-160㎡160-200㎡200-300㎡300-400㎡400㎡以上汇总占比(%)总价段50万以下404491820100258 1.3 50-80万532137637120001102 5.7 80-120万1750430046173000414521.6 120-160万022831857807400420421.9 160-200万02032072137916300367319.2 200-300万04720681913115300414621.6 300-500万0185893310630213547.1 500万以上0003104162225296 1.5汇总110124011268573855723622719178100占比(%)0.6 6.558.829.9 2.9 1.20.10.01002020年11月,武汉市写字楼成交均价为12975元/㎡,环比上涨20.9%,同比上涨1%,成交16.49万㎡,新批上市22.35万㎡,市场供过于求。