南非市场分析

南美 中东 非洲 俄罗斯市场分析

南美中东非洲俄罗斯市场分析南美、中东、非洲和俄罗斯是四个不同地区的市场,每一个市场都有其独特的经济、文化和政治环境。

在进行市场分析时,我们需要考虑以下几个方面:市场规模和增长潜力、竞争情况、消费者行为和偏好、市场准入障碍、政府政策和法规等等。

接下来,我将为您详细分析这四个市场的特点和机会。

南美市场分析:南美洲是一个拥有丰富自然资源和多样化文化的地区,包括巴西、阿根廷、智利、哥伦比亚等国家。

这些国家的市场规模庞大,人口众多,消费能力逐渐增强。

同时,南美洲的经济增长也比较稳定。

然而,该地区的市场竞争激烈,需要考虑到当地公司和国际公司的竞争对手。

此外,南美洲的消费者行为和偏好也与其他地区有所不同,我们需要深入了解他们的文化和购买习惯。

在市场准入方面,一些国家可能存在一些贸易壁垒和法规限制,需要我们进行详细研究。

中东市场分析:中东地区包括沙特阿拉伯、阿联酋、卡塔尔等国家,是一个资源丰富、经济发展迅速的地区。

中东地区的市场规模庞大,消费能力较高,特别是在能源、金融和房地产等行业。

然而,该地区的市场竞争也很激烈,需要考虑到当地公司和国际公司的竞争对手。

此外,中东地区的消费者行为和偏好也与其他地区有所不同,我们需要了解他们的文化和宗教信仰对市场的影响。

在市场准入方面,中东地区可能存在一些文化和法规限制,需要我们进行详细研究。

非洲市场分析:非洲是一个人口众多、资源丰富的大陆,包括尼日利亚、南非、埃及、肯尼亚等国家。

非洲的市场规模巨大,消费潜力巨大,特别是在消费品、电信和金融等行业。

然而,非洲的市场竞争激烈,需要考虑到当地公司和国际公司的竞争对手。

非洲的消费者行为和偏好也与其他地区有所不同,我们需要了解他们的文化和购买习惯。

在市场准入方面,非洲可能存在一些政治和经济不稳定因素,需要我们进行详细研究。

俄罗斯市场分析:俄罗斯是一个拥有庞大市场规模的国家,消费能力较高,特别是在能源、汽车和零售等行业。

然而,俄罗斯的市场竞争激烈,需要考虑到当地公司和国际公司的竞争对手。

外贸非洲市场分析

外贸非洲市场分析非洲,作为一个人口众多、资源丰富的大洲,吸引着越来越多的企业和投资者前来开拓市场。

这里有丰富的原材料资源、潜在的消费市场以及有利的投资环境,各个行业都有巨大的发展潜力。

本文将对非洲市场进行分析,旨在帮助企业了解非洲市场的机会和挑战,制定相应的市场战略。

1. 经济概况非洲是全球经济增长最快的地区之一,预计未来几年仍将保持高速增长。

尽管在一些国家,如尼日利亚和南非,经济增长相对平稳,但整体增长率仍然在较高水平。

非洲的经济增长主要由农业、采矿业和制造业驱动,随着城市化进程的加速和中产阶级消费者的崛起,零售业和服务业也在迅速发展。

2. 消费需求非洲的人口规模庞大,其中大部分人口属于年轻人群,有着巨大的消费潜力。

随着中产阶级的崛起和消费观念的变化,对高品质消费品、奢侈品和电子产品的需求也在增加。

此外,随着城市化的进程,人们对衣食住行各方面的需求也在不断增长,为各个行业带来了商机。

3. 市场机遇(1) 农业和食品加工业:非洲拥有肥沃的土地和丰富的农产品资源,农业和食品加工业有着巨大的增长潜力。

尤其是粮食、水果、肉类和水产品等,具有较大的市场需求。

(2) 建筑和基础设施:近年来,非洲各国加大了基础设施建设的投资力度,需要大量的建筑材料、设备和技术。

道路、铁路、桥梁等项目的建设提供了一个巨大的市场机会。

(3) 电子商务:随着互联网的普及和移动支付的发展,非洲的电子商务正在蓬勃发展。

在线零售、物流和支付服务等领域有着广阔的市场前景。

4. 挑战与风险在进入非洲市场时,企业需要面对一些挑战和风险。

首先,非洲的各国之间存在着差异较大的文化、法律和商业环境,企业需要适应不同的市场。

其次,基础设施不完善、腐败问题和政治风险也是企业在非洲市场面临的挑战。

5. 市场进入策略进入非洲市场的企业可以采取多种方式。

例如,与当地合作伙伴建立合资企业或合作关系,可以共同分享风险和资源;积极参与当地的贸易展览和商务洽谈会,扩大企业的业务网络;进行市场调研和品牌推广,了解当地消费者的需求和偏好。

南非物流市场供需分析

南非物流市场供需分析一、市场概述南非作为非洲大陆上经济最为发达的国家之一,其物流市场也呈现出蓬勃发展的态势。

本文将对南非物流市场的供需情况进行分析,以帮助读者更好地了解该市场的发展动态。

二、需求分析1. 内需驱动南非国内消费市场日益扩大,居民对物品的需求量增加,直接拉动了物流需求的增长。

尤其是在城市化进程加快的情况下,商品、食品等物资的分配和运输成为物流市场的重要组成部分。

2. 进出口贸易南非作为非洲最大的经济体之一,其国际贸易活动频繁。

进出口货物的流通需要依赖物流服务,包括仓储、运输、清关等环节,这为物流行业带来了巨大的需求。

3. 电子商务发展随着互联网和移动互联网技术的普及,电子商务在南非迅速崛起。

越来越多的企业和个人通过电商平台进行交易,物流配送成为商品从线上到线下的重要环节,对物流市场需求提出了新的要求。

三、供应分析1. 物流企业南非物流市场存在着众多专业物流服务企业,涵盖了货运、仓储、运输、配送等环节。

这些企业在提供优质物流服务的同时,也推动了市场的供给扩大。

2. 基础设施建设南非政府一直致力于提升基础设施建设水平,包括交通、通信、仓储设施等方面。

优良的基础设施为物流行业提供了便利条件,提高了供给能力。

3. 配送网络为了满足不断增长的物流需求,物流企业纷纷拓展配送网络,提升物流效率。

这包括建设更多的物流中心、设立分销点等方式,以更好地满足市场的需求。

四、挑战与机遇1. 激烈竞争在南非物流市场,各类物流企业竞争激烈。

他们不仅需要应对同行业内的竞争对手,还需要面对全球物流巨头的竞争。

如何提供更优质的物流服务、降低成本,成为物流企业需要面对的重要挑战。

2. 专业人才短缺南非物流市场的发展也带来了对专业人才的需求,但目前物流从业人员的培训和储备仍然不足。

物流企业需要加大对人才的培养力度,提高从业人员的专业素养和技能水平。

3. 创新与技术应用随着物流技术的不断发展,物流企业要保持竞争力必须积极应用新技术。

当前南非经济形势分析及展望

当前南非经济形势分析及展望作者:杜琼傅晓冬来源:《中国经贸导刊》2014年第15期一、本世纪初以来南非经济进入较快增长周期,但国际金融危机后经济增长势头明显减弱(一)21世纪以来南非经济快速增长自1994年废除种族隔离制度以来,南非经济发展取得了较大成就。

1994—2000年经济平稳增长,2002—2007年则进入较快增长周期,GDP年均增速为4.78%。

其中,制造业和采矿业是南非经济发展的支柱产业,2002—2007年的年均增长率为11.1%和8.31%;金融、房地产业和批发零售业也取得了较快的发展。

随着经济快速发展,南非与世界经济的联系不断加强。

南非矿产资源丰富,在非洲地区范围内制造业水平较为发达,因此,南非的主要出口以煤炭、金矿、铁矿、钻石珠宝以及机械和车辆类产品(主要是出口到非洲地区)为主,此外,南非大量进口石油和石化产品,以及高附加值的机械和电子类产品,与美国、欧盟、日本、中国和印度的贸易联系不断加强。

与此同时,高失业率、不平等和贫困是南非长期面临的问题。

2003年以来,随着经济的发展失业率有所下降,但2007年仍高达23%;黑人的失业率高达28%;社会贫富差距较大。

另外,随着2002年以来经济的快速发展,南非经常账户赤字不断扩大,2008年国际金融危机前经常账户赤字占GDP的比重高于7%。

(二)南非经济受国际金融危机冲击后实现复苏,但2012年以来增长势头明显减弱南非经济受国际金融危机影响短暂衰退后实现复苏。

2008年第四季度南非经济增速下降,2009年南非经济下滑1.5%,2010和2011年经济开始复苏,增速分别为3.1%和3.6%。

2012年以来,南非经济增长势头减弱。

受欧债危机和国内工人罢工事件的影响,2012年经济增速降为2.5%。

2013年经济形势更加严峻:一是经济增速大幅放缓。

2013年第三季度经济仅增长0.7%,为危机后经济复苏以来最低值,全年经济增长仅1.9%。

二是通胀压力较大。

海信公司进入南非家电市场的国际市场营销现状及其存在的问题分析

海信公司进入南非家电市场的国际市场营销现状及其存在的问题分析10年前,海信南非公司悄然登陆当时中国人还很陌生的非洲大陆。

10年后,海信已成为南非家喻户晓的家电品牌,销售网络和服务体系覆盖全部南部非洲地区,被当地大型连锁店评为最佳供应商。

对很多南非人而言,海信不仅是一家中国知名企业,更是南非人的朋友。

一坚持品牌战略“海信在南非最成功的地方应该是坚持品牌战略,虽然创业初期打品牌是非常困难的。

”总结起近10年来走过的发展足迹,海信南非发展有限公司副董事长于游海颇有感触。

1993年,海信集团董事长周厚健对南非进行了考察,当时南非良好的基础设施给他留下了深刻的印象,金融和贸易也非常规范,完全符合国际化标准。

海信开始考虑从南非敲开非洲的大门。

于游海介绍说,海信进入南非最初是从贸易开始。

1996年注册了海信南非发展有限公司,次年建立了第一条生产线,实行本土化经营。

2000年底,海信买下了韩国企业大宇在南非的工厂。

之后又从国内引进生产线。

现在,海信南非公司拥有员工180人,年生产能力35万台,其中主打产品彩电20万台,DVD播放机10万台。

回忆1998年刚刚来到南非时,于游海坦言,自己虽然不是完全没底,但到底该怎样做不知道。

“我们是一步一步地走进来,走一步往前看一步,走的路越长,看得也越远。

”二快速融入当地环境经营、管理的本地化.一个海外品牌进入陌生的环境后,能否适应本地的水土往往成为生存的关键。

作为当时为数不多的开辟非洲市场的中国企业,海信选择了生产、管理本地化的发展道路。

目前,海信南非的销售、市场和售后服务部门的经理都是由当地人担任,部门经理一级,一半以上都是南非本地人,其中大多数都是和市场接触比较紧密的。

于游海说,进入南非市场,不仅仅需要克服语言问题,好比在中国找到会说英语的人很容易,但要真正能懂得当地语言、文化和民俗并不容易。

但是,他认为,中国企业有先天的优势。

“中国是礼仪之邦,中国人喜欢交朋友,能够以诚相待,这样就能很容易交到朋友。

非洲主要国家工程机械市场分析

非洲主要国家工程机械市场分析非洲是人口最多的大陆之一,也是一个快速发展的地区。

随着经济的增长和基础设施建设的推进,非洲的工程机械市场正逐渐崭露头角。

本文将对非洲主要国家的工程机械市场进行分析。

尼日利亚是非洲最大的经济体,也是工程机械市场最活跃的国家之一、尼日利亚面对庞大的基建需求,对土地开发、建筑施工、道路铺设等工程机械需求旺盛。

同时,农业机械市场也相当活跃,尼日利亚是非洲最大的农业生产国之一,对收割机、拖拉机等农业机械需求量巨大。

南非是非洲最发达的国家之一,也是非洲工程机械市场的主要市场。

南非的基础设施建设项目众多,如交通设施、能源设施、住房建设等,对各类工程机械的需求量大。

此外,南非拥有发达的矿业和农业产业,对采矿机械和农业机械的需求也很高。

肯尼亚是东非地区最大的经济体之一,也是工程机械市场潜力巨大的国家。

肯尼亚政府近年来大力推动基础设施建设,如港口、铁路、道路等,对工程机械需求量巨大。

此外,肯尼亚的农业也很发达,农业机械市场也十分活跃。

埃及是北非地区最发达的经济体之一,也是非洲工程机械市场的重要国家。

埃及拥有众多的基建项目,如住房建设、公路和桥梁建设等,对各类工程机械的需求量大。

此外,埃及也是非洲最大的农业生产国之一,对农业机械的需求也很大。

此外,其他非洲国家如阿尔及利亚、摩洛哥、坦桑尼亚等也是非洲工程机械市场的重要国家。

随着非洲各国经济的快速发展和基础设施建设的推进,整个非洲地区的工程机械市场都呈现出良好的增长势头。

然而,非洲的工程机械市场也面临一些挑战。

首先是融资难题,许多非洲国家的经济相对薄弱,融资问题成为制约工程机械市场发展的主要问题。

其次是维修和售后服务的不足,许多非洲国家缺乏良好的售后服务体系,这导致了工程机械维修和维护的问题。

综上所述,非洲主要国家的工程机械市场潜力巨大,随着经济的增长和基础设施建设的推进,工程机械市场将会迎来更多的机遇。

然而,要实现持续的增长,解决融资问题和提供良好的维修服务是很重要的。

2015南非电力市场介绍及分析

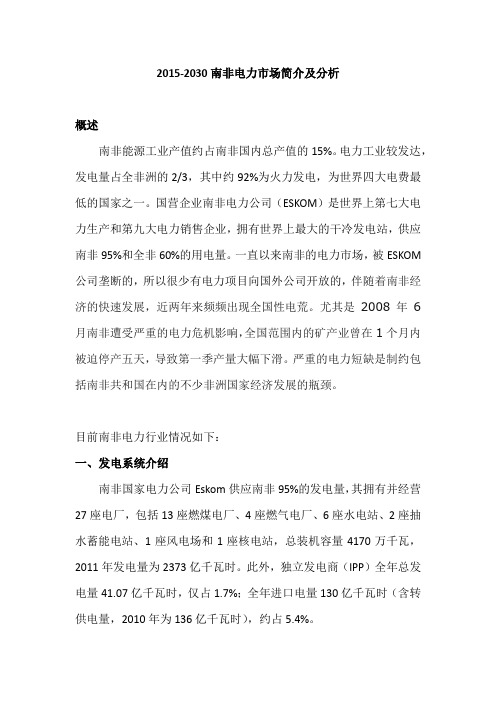

2015-2030南非电力市场简介及分析概述南非能源工业产值约占南非国内总产值的15%。

电力工业较发达,发电量占全非洲的2/3,其中约92%为火力发电,为世界四大电费最低的国家之一。

国营企业南非电力公司(ESKOM)是世界上第七大电力生产和第九大电力销售企业,拥有世界上最大的干冷发电站,供应南非95%和全非60%的用电量。

一直以来南非的电力市场,被ESKOM 公司垄断的,所以很少有电力项目向国外公司开放的,伴随着南非经济的快速发展,近两年来频频出现全国性电荒。

尤其是2008年6月南非遭受严重的电力危机影响,全国范围内的矿产业曾在1个月内被迫停产五天,导致第一季产量大幅下滑。

严重的电力短缺是制约包括南非共和国在内的不少非洲国家经济发展的瓶颈。

目前南非电力行业情况如下:一、发电系统介绍南非国家电力公司Eskom供应南非95%的发电量,其拥有并经营27座电厂,包括13座燃煤电厂、4座燃气电厂、6座水电站、2座抽水蓄能电站、1座风电场和1座核电站,总装机容量4170万千瓦,2011年发电量为2373亿千瓦时。

此外,独立发电商(IPP)全年总发电量41.07亿千瓦时,仅占1.7%;全年进口电量130亿千瓦时(含转供电量,2010年为136亿千瓦时),约占5.4%。

Eskom的业务主要在南非国内,并积极参与非洲、特别是南部非洲的电力发展,在非洲大陆的乌干达、尼日利亚和马里也设有办事处,目前有兴趣在马里、塞内加尔、毛里塔尼亚和乌干达等地开展电力运营和维护的特许权经营业务。

2003年与民主刚果、安哥拉、博茨瓦纳和纳米比亚联合组建西北电力走廊公司Westcor,联合开发南部非洲的水电等可再生能源及外送项目。

2008年,在伦敦开设了一个办事处,主要负责管理在欧洲生产的用于电力扩建项目设备的质量。

表1 -电厂发电量情况表(单位:百万千瓦时)南非目前运行的发电机组基本上均是上世纪八十年代或之前所建设,平均服役年限接近30年,面临着更新换代的巨大压力。

南非电力市场介绍及分析

2015-2030南非电力市场简介及分析概述南非能源工业产值约占南非国内总产值的15%。

电力工业较发达,发电量占全非洲的2/3,其中约92%为火力发电,为世界四大电费最低的国家之一。

国营企业南非电力公司(ESKOM)是世界上第七大电力生产和第九大电力销售企业,拥有世界上最大的干冷发电站,供应南非95%和全非60%的用电量。

一直以来南非的电力市场,被ESKOM 公司垄断的,所以很少有电力项目向国外公司开放的,伴随着南非经济的快速发展,近两年来频频出现全国性电荒。

尤其是2008年6月南非遭受严重的电力危机影响,全国范围内的矿产业曾在1个月内被迫停产五天,导致第一季产量大幅下滑。

严重的电力短缺是制约包括南非共和国在内的不少非洲国家经济发展的瓶颈。

目前南非电力行业情况如下:一、发电系统介绍南非国家电力公司Eskom供应南非95%的发电量,其拥有并经营27座电厂,包括13座燃煤电厂、4座燃气电厂、6座水电站、2座抽水蓄能电站、1座风电场和1座核电站,总装机容量4170万千瓦,2011年发电量为2373亿千瓦时。

此外,独立发电商(IPP)全年总发电量41.07亿千瓦时,仅占1.7%;全年进口电量130亿千瓦时(含转供电量,2010年为136亿千瓦时),约占5.4%。

Eskom的业务主要在南非国内,并积极参与非洲、特别是南部非洲的电力发展,在非洲大陆的乌干达、尼日利亚和马里也设有办事处,目前有兴趣在马里、塞内加尔、毛里塔尼亚和乌干达等地开展电力运营和维护的特许权经营业务。

2003年与民主刚果、安哥拉、博茨瓦纳和纳米比亚联合组建西北电力走廊公司Westcor,联合开发南部非洲的水电等可再生能源及外送项目。

2008年,在伦敦开设了一个办事处,主要负责管理在欧洲生产的用于电力扩建项目设备的质量。

表1 -电厂发电量情况表(单位:百万千瓦时)南非目前运行的发电机组基本上均是上世纪八十年代或之前所建设,平均服役年限接近30年,面临着更新换代的巨大压力。

非洲外贸形势分析报告

非洲外贸形势分析报告

非洲是世界上面积第二大、人口第二多的洲,具有丰富的自然资源和劳动力资源。

非洲的外贸主要出口石油、天然气、矿产品、农产品等资源性产品,进口工业品、机械设备、食品等制成品。

近年来,非洲经济发展逐渐加快,对外开放程度不断提高,吸引了越来越多的外商前来投资和开拓市场。

以下是非洲主要国家的外贸形势分析报告:

1. 尼日利亚:尼日利亚是非洲最大的经济体和人口大国,拥有丰富的石油和天然气资源。

尼日利亚的主要出口产品包括石油、液化天然气、固体矿产品、农产品等,主要进口产品包括机械设备、电器电子产品、化工产品等。

尼日利亚的主要贸易伙伴是印度、中国、美国等国家。

2. 南非:南非是非洲经济最发达的国家之一,拥有丰富的矿产资源和较为发达的工业体系。

南非的主要出口产品包括黄金、钻石、铂族金属、煤炭等,主要进口产品包括机械设备、化工产品、电器电子产品等。

南非的主要贸易伙伴是中国、印度、德国等国家。

3. 埃及:埃及是北非地区最具经济实力的国家之一,拥有发达的制造业和农业。

埃及的主要出口产品包括石油、石化产品、化肥、纺织品等,主要进口产品包括机械设备、化工产品、农产品等。

埃及的主要贸易伙伴是中国、美国、意大利等国家。

4. 肯尼亚:肯尼亚是东非地区最大的经济体之一,拥有丰富的农

产品和野生动物资源。

肯尼亚的主要出口产品包括花卉、茶叶、咖啡、水果等,主要进口产品包括机械设备、电子产品、化工产品等。

肯尼亚的主要贸易伙伴是中国、印度、荷兰等国家。

5. 坦桑尼亚:坦桑尼亚是非洲东部地区的重要国家,拥有丰富的矿产资源。

南非汽车工业投资环境分析

南非汽车工业投资环境分析南非的汽车工业投资环境分析南非拥有已经建立起来的汽车工业和投资环境,吸引了许多国际汽车制造商和供应商的兴趣。

以下是关于南非汽车工业投资环境的分析。

1. 地理位置优势:南非位于非洲大陆的南端,拥有优越的地理位置,便于进口和出口。

南非的港口设施完善,其中包括位于德班和开普敦的两个主要港口,这些港口为汽车制造商提供了便利的出口渠道。

2. 政府支持和激励措施:南非政府致力于吸引汽车制造商和供应商的投资。

政府提供了一系列的激励措施,包括税收优惠、产业发展基金和研发支持等。

此外,政府还提供了培训和技术支持,以帮助企业在南非建立和扩大业务。

3. 巨大的内部市场:南非拥有6,000多万的人口,是非洲最大的经济体之一。

这为汽车制造商提供了广阔的内部市场,可以满足其产品的需求。

此外,南非还是一个汽车进口大国,每年有大量的汽车进口,为国内市场提供了多样化的选择。

4. 成熟的供应链:南非的汽车工业已经建立起一个成熟的供应链网络,包括零部件制造商、原材料供应商和物流服务提供商等。

这为汽车制造商提供了便利和成本优势,他们可以从本地供应商那里获得高质量的零部件,并降低生产成本。

5. 技术和人力资源:南非拥有优秀的技术和人力资源,这对于汽车制造商来说是一个重要的优势。

国内的高等教育机构和职业培训机构培养了大量的工程师和技术人才,他们具备丰富的汽车制造经验和技能。

此外,南非还是非洲大陆的科技创新中心,在汽车技术领域具有卓越的研发能力。

尽管南非的汽车工业投资环境具备吸引力,但也存在一些挑战。

首先,南非的基础设施建设仍然需要改进,特别是在道路、电力和通信方面。

此外,政府的政策不稳定和劳动力纠纷可能对汽车制造商的投资产生不利影响。

总的来说,南非的汽车工业投资环境有着广阔的市场、政府支持和成熟的供应链等优势。

然而,进一步改善基础设施建设和维护政策稳定性仍然是南非汽车工业持续吸引投资的关键因素。

南非的汽车工业投资环境具有广阔的潜力和吸引力。

非洲市场分析

随着经济全球化的日趋明显和中国市场多元化战略的实施,全球任何一个地方都可以为中国的企业带来丰厚的利润。

非洲这个曾被称为“边缘化的大陆”,近年来发展尤为迅猛,特别是2010南非世界杯让全球的焦点聚焦到了非洲。

国内企业早期涉足非洲的很多都已经尝到的甜头,但是还有很多外贸企业因为对其商业、风俗习惯、政府政策等因素不了解仍处于观望状态。

这里就将整理的一些与非洲市场相关的信息与您做一些分享。

非洲主要国家:南非、埃及、苏丹、利比亚、突尼斯、阿尔及利亚、摩洛哥、埃塞俄比亚、厄立特里亚、索马里、吉布提、肯尼亚、坦桑尼亚、乌干达、卢旺达、赞比亚、安哥拉、津巴布韦、马拉维、莫桑比克、博茨瓦纳、纳米比亚、塞内加尔、几内亚等。

非洲经济情况简介:东非的经济发展水平在非洲各大地区中是最低的。

中国的轻纺产品、日用消费品比较适合东非人的需求,中国的机电产品、农机具、化工产品也比较适合这些国家工农业发展水平,有着广阔的市场前景。

西非经济发展水平在非洲属中等层次。

目前西非大多数人消费购物的观念属于实用型,追求的是实惠和经济耐用,对商品的牌子、式样、包装不甚讲究;属于享受型的人为数不多,限于少数高薪者和大的私人业主。

因此,高档商品的市场容量有限,价廉物美的中国商品深受西非人欢迎。

南非-南部非洲市场上,到处可以看到中国商品,在一些超市连锁店中,有不少商品虽然改换了当地的品牌和包装,但也是中国或当地中国人办的工厂生产的。

中国商品不仅在南部非洲国家的首都和大城市随处可见,而且在一些中小城镇也有较高的市场份额。

北非是非洲最富庶的地区,原因在于该地区拥有丰富的自然资源,每年能生产和出口大量原油,可以保持相当数额的外汇收入。

除苏丹外,北非其他5国人均国内生产总值都超过1000美元,其中利比亚更高达7089美元。

中非消费市场不大,但消费水平高低悬殊较大,从而形成了多层次的消费市场。

在中非,既有服务于国际机构、各国使馆、外国投资者和当地富人需要的高消费市场,又有适应多数穷人需要的低消费市场。

非洲市场分析

非洲市场分析要分析非洲的市场,首先让我们来正面了解非洲。

不知大家对非洲是什么印象,如果仅凭某些偏颇的文字介绍或荧屏上闪现的龟裂大地、逃荒难民、干瘪妇女以及嗷嗷待哺婴儿的镜头,便得出非洲"贫穷、落后、战争、饥饿"的结论,未免有些偏颇。

事实上,非洲大陆物产众多,石油等资源丰富,西方发达国家的重要原料基本取自于非洲。

只是后来因为初级产品价格下降,加上地区冲突、政策失误、贪污腐败等原因,部分非洲国家才"家道没落"。

1. 人口非洲有近8亿人口,是一个消费层次多样化、拥有巨大潜力的市场。

近30年来,非洲对外贸易经历了一个较大发展、明显萎缩和逐步恢复的发展过程。

2.地理位置非洲是一个以高原为主体的大陆,除沿海地区海拔较低有些闷热之外,大部分地区海拔在800~1000多米,气候清爽,空气清新,风光秀丽,是世界上最适合人类居住的地区之一。

非洲不仅水力资源丰富,约占世界可开发水力资源的21%,而且植物多样,既有郁郁葱葱的原始森林,也有广袤无垠的热带草原,还有高耸的群山,幽静的山谷,奔腾的河流和星罗棋布的湖泊,自然环境得天独厚。

3.经济水平今天的非洲,有19个国家人均国内生产总值超过1000美元,5个国家超过3000美元,日子过得相当富裕。

据国际货币基金组织发表的《世界经济展望》,2005年,非洲经济年均增长率超过5.5%,已经连续11年超过3%的人口增长率。

特别是近两年来,由于国际市场原油价格急剧攀升以及对初级产品的需求激增,非洲国家、特别是非洲产油国获得了数百亿美元的额外收益,这对非洲的经济发展将发挥很大的作用。

非洲是拥有巨大经济发展潜力的大陆。

目前,中国企业由于成本和产业发展等原因在非洲发展还有一定的比较优势。

而为了协助中国企业走向非洲,中国与非洲26个国家签订了双边促进和保护投资协定,与8个国家签订了避免双重征税协定。

这些举措都将为中国企业在非洲的发展提供良好机遇。

在这些非洲国家中,南非已连续多年成为中国第一大贸易伙伴,2005年中国与南非双边贸易额已达72.7亿美元。

南部非洲汽车市场分析

南部非洲汽车市场分析

南部非洲汽车市场一直保持着高速发展的态势。

根据报告,从2024

年到2024年,该市场增长率达到7.45%,其中汽车零售销售收入增长率

达到8.91%。

在南部非洲,近年来有大量新投资进入该地区,加上稳定

的政治和经济环境,使得汽车市场保持稳步发展。

一方面,南部非洲的车辆拥有量有所增加,这一趋势在拉脱维亚和津

巴布韦最为明显。

这个增加的趋势与国家购置车辆的出台政策有关,这也

使得车辆拥有量在不断增加。

根据报告,2024年车辆拥有量达到1154万辆,同比增加了7.7%。

另一方面,汽车工业也在南部非洲建立了新的制造基地。

例如,Toyota Motors在南非和肯尼亚建立了生产基地,该公司拥有大量新车系、混合动力汽车和其他可充电系统汽车。

此外,大量的汽车资本也进入了该

地区,例如,百事公司到肯尼亚开设了汽车经销商,以及在南非建设了一

座汽车制造厂。

总之,南部非洲汽车市场发展迅速,而且处于持续上升趋势。

政府出

台的政策和日益增长的投资使得该市场持续发展。

此外,大量的汽车企业

投资进入该地区,也提升了整个汽车市场的发展势头。

2010年南非世界杯足球赛市场开发战略分析及启示

1 4 4

01 4 彩 2 1 年 8月总 第 2 期

体 育 业 ii i 产

d i 036 0i n17 -5 x2 1 80 1 o: . 9 .s . 4 1 1 0 1 .7 l 9 s 6 O

21 0 0年南非世界杯足球赛 市场开发战略分析 及启 示

王文 宾 ,张 宁 ,张玉超

关键 词 : 南 非 世界 杯 ;市场 开 发 ;市场 营销 ;赞 助商 ;足 球

中 图 分 类号 : G 4 83

文献 标 识 码 :A

文 章 编 号 : 17- 5X (0 1 8 14 0 64 11 2 1)0- 4- 3

1 21 0 0南 非 世 界 杯 足 球 赛 市场营销 战略

12 厂商赞助广告权 的出售 .

06 8 世 界 杯 的厂 商 赞 助 , 一 向 被 认 为 是 少 。例 如 ,在 2 0 年 第 1 届 德 国世 界杯

可 以带 来成 功市 场 营 销 的 。经 过 共 1 届 前 , 国际 足联 和世 界杯 组委 会 己 30万欧 9 5

非洲服务市场分析报告

非洲服务市场分析报告一、简介非洲,位于亚欧大陆以南的大陆,是全球最大的发展中大陆。

这片充满潜力的土地正逐渐吸引世界各国的目光。

近些年来,非洲服务市场发展迅速,并呈现出多样性的特点。

本报告将对非洲服务市场进行综合分析,探讨其发展趋势和机遇。

二、市场现状分析1.服务业占比非洲地区服务业占国内生产总值(GDP)的比例不断增长,逐渐从传统的农业和制造业经济中脱颖而出。

根据非洲发展银行的数据,非洲服务业约占GDP的50%以上。

其中,零售、金融、通信、旅游等领域的发展迅速。

2.服务业增长驱动因素非洲服务业发展受到多个因素的推动。

首先,人口的快速增长和城市化进程带来了对基础设施和公共服务的需求增加。

其次,经济增长和城市化加速推动了中产阶级的兴起,消费需求不断扩大。

第三,信息技术的快速发展促进了金融、通信和电子商务领域的增长。

3.区域差异非洲服务市场的发展在不同地区存在明显差异。

东非地区以肯尼亚和埃塞俄比亚为代表,发展了旅游、金融和信息技术服务;南非则以金融、零售和旅游等领域为主;西非的尼日利亚则以金融、电信和电子商务为特色。

这些区域之间存在着差异化的市场需求和潜力。

三、市场机遇1.人口红利非洲拥有庞大的人口红利,年轻劳动力人口众多。

这为教育、健康、就业培训等服务提供了巨大的市场需求。

同时,随着教育和经济水平的提高,人们对高质量服务的需求也在增加,为跨国企业和本地企业创造了机遇。

2.旅游业发展非洲拥有丰富多样的旅游资源,包括野生动物园、海滩、古迹等。

随着人们对旅游的兴趣增加,旅游服务市场潜力巨大。

酒店、餐饮、导游等服务都将迎来新的发展机遇。

3.金融和电子商务非洲金融服务市场发展迅猛,移动支付和电子银行等新兴服务快速普及。

同时,电子商务的兴起也为消费者提供了更多选择。

这些领域的发展将进一步促进非洲服务业的蓬勃发展。

四、挑战与建议1.基础设施不足非洲服务行业发展面临严重的基础设施不足问题,包括交通、电力和通信等。

政府应加大对基础设施建设的投资,加强合作与交流,为服务业提供良好的环境。

南非外贸经济现状分析报告

南非外贸经济现状分析报告概述南非作为非洲的经济大国,具有丰富的资源和优越的地理位置,一直以来在国际贸易中扮演着重要角色。

本报告将对南非外贸经济的现状进行分析,并探讨其面临的挑战和发展前景。

一、南非外贸总体情况南非是非洲最大的经济体之一,其外贸总额占到国内生产总值的比重超过60%。

南非主要出口商品包括矿产资源(如金、铂、铁矿石等)、农产品、汽车、金属制品等。

主要进口商品包括机械设备、化工产品、电子产品等。

二、南非外贸市场及主要贸易伙伴南非外贸市场广泛,主要贸易伙伴包括中国、欧盟、美国、印度、日本等。

其中,中国是南非最大的贸易伙伴和最大的出口目的地,双边贸易额占到南非总贸易额的约15%。

欧盟和美国分别是南非第二和第三大贸易伙伴。

三、南非外贸发展的主要优势1. 丰富的资源:南非拥有丰富的矿产资源和农产品资源,这为其在国际贸易中具备一定的竞争优势。

2. 地理位置优势:南非位于非洲大陆的南端,地理位置独特,是与非洲其他国家进行贸易的重要枢纽。

四、南非外贸发展面临的挑战1. 经济结构单一:南非经济的发展仍然依赖于矿产资源的出口,这使得其外贸结构较为单一,缺乏多元化。

2. 贸易不平衡:由于南非出口主要以矿产资源为主,进口主要为机械设备和高技术产品,导致贸易不平衡问题突出。

3. 受制于国际市场:国际市场的波动性和国际贸易壁垒等问题对南非的外贸出口产生一定的影响。

五、南非外贸发展的前景尽管南非外贸面临一些挑战,但其拥有丰富的资源和重要的地理位置,仍然为其外贸发展提供了广阔的空间。

未来,南非可以通过加强与新兴经济体的贸易合作,推进贸易多元化,降低对单一出口商品的依赖性。

此外,南非还可以通过推动技术创新和提高产业竞争力,增加高附加值产品的出口。

结论南非作为非洲的经济大国,外贸经济发展面临一些挑战,但拥有丰富的资源和优越的地理位置,具备良好的发展前景。

为了实现可持续的外贸发展,南非应加强与新兴经济体的贸易合作,推进贸易多元化,提升产业竞争力,并加大技术创新和高附加值产品的出口力度。

中国对南非直接投资的影响因素实证分析GBEZE KOMLA

中国对南非直接投资的影响因素实证分析GBEZEKOMLA【摘要】本研究通过对中国对南非直接投资的影响因素进行实证分析,探讨了GBEZE KOMLA在研究中的贡献。

首先分析了中国对南非直接投资的现状,然后对影响因素进行了深入分析。

通过实证研究,发现政治环境、经济条件和投资政策是影响中国对南非直接投资的重要因素。

GBEZE KOMLA在研究中提出了一些新颖的观点,并对研究结论进行了进一步的探讨。

总结了研究结果并展望了未来研究方向。

本研究对中国对南非直接投资的启示,为相关领域的研究和实践提供了有益的参考价值。

【关键词】中国,南非,直接投资,影响因素,实证分析,GBEZE KOMLA,研究背景,研究目的,研究意义,现状分析,贡献,结论,展望,启示1. 引言1.1 研究背景中国对南非直接投资的影响因素实证分析是一个备受关注的课题,随着中国对外投资规模的不断扩大,对南非直接投资的影响也日益凸显。

南非作为非洲大陆最发达的经济体之一,拥有丰富的资源和市场潜力,吸引着包括中国在内的许多国家和企业的投资。

中国是南非最大的贸易伙伴之一,两国间的经济合作不断深化,中国对南非的直接投资也呈现出稳步增长的趋势。

中国对南非直接投资的影响因素却并不完全清晰,需要进行深入的研究和分析。

在这样的背景下,本研究旨在对中国对南非直接投资的影响因素进行实证分析,探讨双方经济合作的特点和发展趋势。

通过对南非经济环境、法律政策、市场需求等因素的分析,以及对中国企业投资策略、风险偏好、技术能力等方面的考察,可以揭示出中国对南非直接投资的影响机制和规律,为进一步促进两国经济合作提供理论与实践指导。

本研究的开展具有一定的理论和实践意义,也有助于加深对中国对南非直接投资的了解,为促进两国经济合作与发展提供参考和借鉴。

1.2 研究目的本研究的目的是分析中国对南非直接投资的影响因素,以期能够深入探讨这一问题。

通过对相关资料的搜集和整理,我们希望能够揭示中国对南非直接投资的现状及其影响因素,为进一步研究提供参考。

南非经济分析

南非经济分析目录概要 (3)第一章人口 (4)1.1 人口增长情况 (4)1.2人口密度 (5)1.3南非各色人种的比例 (6)1.4人口年龄分布 (6)1.5性别比例 (7)第二章经济现状 (7)2.1概述 (7)2.2 各行业发展状况 (8)矿业 (8)工业 (9)农业 (10)渔业 (11)黄金 (11)旅游业 (11)交通运输通讯 (12)新闻出版业 (14)财政金融 (14)第三章科学与技术的发展 (17)3.1 南非科技发展概况 (17)3.2 高科技行业人力状况 (23)第四章物流供应 (24)4.1 零售终端 (24)4.2 中间商状况 (25)4.3 进出口代理商 (25)总结 (26)概要南非共和国位于非洲大陆最南端,北邻纳米比亚、博茨瓦纳、津巴布韦、莫桑比克和斯威士兰,东、南、西三面濒临印度洋和大西洋,另有莱索托为南非领土所包围。

南非属于中等收入的发展中国家,也是非洲经济最发达的国家。

南非是世界五大矿产国之一,黄金、铂族金属、锰、钒、铬、硅铝酸盐的储量居世界第一位,蛭石、锆、钛、氟石居第二位。

矿业、制造业、农业和服务业是其经济四大支柱,深井采矿等技术居世界领先地位。

南非的电力工业较发达,拥有世界上最大的干冷发电站,发电量占全非洲的三分之二.目前,南非是中国在非洲的第二大贸易伙伴,中国是南非最大贸易伙伴国。

第一章人口1。

1 人口增长情况Population by province for the census years 1996 and 2001:In October 2001,South Africans were counted for the second time as citizens of a democracy。

Over 83 000 enumerators and over 17 000 supervisors and fieldwork co-ordinators were employed to collect information on persons and households throughout the country, using a uniform methodology. Census night, or the night of the count,was 9-10 October 2001。

南非经济发展现状及本国中长期战略分析

国家开发银行委托研究课题(南非系列之三)南非经济发展现状及本国中长期战略分析中国现代国际关系研究院二○一○年七月南非经济发展现状及本国中长期战略分析南非是非洲经济最发达的国家,不但自然资源十分丰富,而且金融、法律体系较完善,通讯、交通、能源等基础设施良好,被称为非洲经济发展的“引擎”。

虽然南非国土面积仅占非洲的4%,人口占5%,但国内生产总值却占全非洲的26.5%(占撒哈拉以南非洲的41.6%),对外贸易额占全非洲的23.3%,是名符其实的地区大国。

20世纪80年代中期至90年代初,由于国际社会对南非白人种族主义政权的制裁,南非经济长期陷于衰退,1994年南非结束种族隔离制度,实现了政治稳定和民族和解,国际社会也取消了对其制裁,为国家经济发展提供了空前有利的国内和国际环境。

在新南非政府的带领下,南非经济稳步发展,广大黑人的贫困状况明显改善。

但2008年遭受国际金融危机冲击,经济一度陷于谷底。

为了振兴经济,确保可持续发展,祖马政府制定了长期经济发展规划,提出十大优先发展目标,为南非勾画出美好的发展前景。

但鉴于南非面临诸多发展难题,未来仍需应对严峻挑战。

一、经济总体情况(一)宏观经济保持稳定。

新南非成立前夕,南非年均国内生产总值增长率仅为0.9%,1992年甚至跌至-1.2%,人均实际收入每年下降1.3%。

以南非非洲人国民大会(简称非国大)为主体的民族团结政府执政后将经济重建和发展作为首要任务,适时出台重要经济政策。

1994年9月实施《重建与发展计划》(简称RDP),旨在解决种族主义统治留下的黑人与白人经济不平等问题,并以此带动南非经济腾飞,同时为南非创建了强大的、充满活力和均衡发展的经济结构。

1996年6月推出的《增长、就业和再分配——宏观经济发展战略》(简称GEAR),旨在通过推进私有化,削减财政赤字,增加劳动力市场灵活性,促进出口,放松外汇管制,鼓励中小企业发展等措施实现经济增长,增加就业,逐步改变分配不合理状况。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2009年南非货物贸易及中南双边贸易概况一、2009年南非货物贸易概况2009年,南非货物贸易持续下滑态势,据南非国税局统计,2009年南非货物贸易进出口1272.5亿美元,比上年(下同)下降25.7%。

其中,出口623.8亿美元,下降22.2%;进口648.7亿美元,下降28.8%。

贸易逆差24.9亿美元,下降77.1%。

分国别(地区)看,2009年南非对中国、美国、日本和德国的出口额分别占南出口总额的9.3%、8.1%、6.6%和6.4%,为58.0亿美元、50.5亿美元、41.0亿美元和39.9亿美元,其中,对中国出口增长30.1%,对美、日、德出口分别下降38.3%、48.8%和31.9%,对上述四国出口占南非出口总额的30.4%;自中国、德国、美国和沙特阿拉伯的进口额分别占南进口总额的13.1%、11.7%、7.6%和4.9%,为84.9亿美元、75.7亿美元、49.1亿美元和32.0亿美元,下降15.1%、25.6%、30.8%和43.2%。

南非前五大逆差来源地依次是德国、沙特阿拉伯、中国、伊朗和法国,逆差额分别为35.8亿美元、29.0亿美元、27.0亿美元、25.3亿美元和12.5亿美元;顺差首位来源地不详,金额达63.0亿美元;其次则为瑞士、津巴布韦和赞比亚,分别为19.0亿美元、14.9亿美元和12.4亿美元,其中对瑞士和津巴布韦顺差分别增长95.8%和72.1%,对赞比亚下降26.8%。

分商品看,贵金属及制品、矿产品和贱金属及制品是南非的主要出口商品,2009年出口额分别为156.9亿美元、125.5亿美元和93.5亿美元,占南非出口总额的25.2%、20.1%和15.0%,分别下降14.9%、15.0%和35.2%。

在矿产品中,矿物燃料出口下降11.8%,金属矿砂出口下降17.6%,矿产品出口降幅相对较小。

机电产品、矿产品和化工产品是南非进口的前三大类商品,2009年合计进口371.6亿美元,占南非进口总额的57.3%。

除食品、饮料等产品进口增长5.7%、鞋靴等略有增长外,南非进口全面下降,其中,运输设备、贱金属及制品、矿产品等主要进口产品降幅居前。

二、2009年中南双边贸易概况据南非国税局统计,2009年中南双边贸易额为142.9亿美元,下降1.2%。

其中,南非对中国出口58.0亿美元,增长30.1%;自中国进口84.9亿美元,下降15.1%;南方逆差27.0亿美元,下降51.3%,中国为南第一大贸易伙伴、第一大出口目的地和第一大进口来源地。

矿产品一直是南非对中国出口最主要产品,2009年出口额为36.9亿美元,增长36.6%,占南对中国出口总额的63.7%。

贱金属及制品是南对中国出口的第二大类商品,出口额13.3亿美元,增长44.8%,占南对中国出口总额的22.9%。

贵金属对中国出口略有下降,降幅为1.0%,占南对中国出口总额的4.2%。

在矿产品出口中,矿物燃料对中国出口增长较快,增幅达79.4%,金属矿砂出口增长34.8%,矿产品总体出口仍有较快增长。

南非自中国进口的主要商品为机电产品、纺织品和贱金属及制品,2009年合计进口54.2亿美元,占南非自中国进口总额的63.8%。

除上述产品外,家具玩具杂项制品、化工产品、鞋靴等也为南非自中国进口的主要大类商品(HS类),在进口中的比重均超过5%。

从2009年全年来看,南非与中国的双边贸易仍保持着南对中国出口快速增长、自中国进口持续下降的态势,南非对中国贸易逆差快速下降,有利于减少中南双边不平衡现象。

随着金融危机对南非外贸影响的减弱,中南双边贸易将表3 南非自主要贸易伙伴进口额金额单位:百万美元国家和地区金额同比% 占比%总值64,867 -28.8 100.0中国8,494 -15.1 13.1德国7,570 -25.6 11.7美国4,908 -30.8 7.6沙特阿拉伯3,202 -43.2 4.9日本3,147 -36.7 4.9伊朗2,660 -21.0 4.1英国2,579 -38.3 4.0法国2,009 -21.1 3.1尼日利亚1,927 3.8 3.0印度1,877 -18.5 2.9意大利1,624 -25.3 2.5泰国1,452 -18.5 2.2安哥拉1,410 -50.2 2.2巴西1,254 -26.0 1.9荷兰1,187 -4.1 1.8表8 南非主要进口商品构成(章)金额单位:百万美元HS编码商品类别2009年1-12月上年同期同比% 占比% 章总值64,867 91,059 -28.8 100.0 27 矿物燃料、矿物油及其产品;沥青等13,901 20,027 -30.6 21.484 核反应堆、锅炉、机械器具及零件9,951 13,968 -28.8 15.385 电机、电气、音像设备及其零附件6,942 8,721 -20.4 10.787 车辆及其零附件,但铁道车辆除外4,692 6,648 -29.4 7.290 光学、照相、医疗等设备及零附件1,862 2,169 -14.2 2.930 药品1,611 1,599 0.7 2.539 塑料及其制品1,586 1,913 -17.1 2.429 有机化学品1,127 1,445 -22.0 1.738 杂项化学产品1,041 1,162 -10.4 1.688 航空器、航天器及其零件916 1,603 -42.9 1.473 钢铁制品895 1,325 -32.4 1.448 纸及纸板;纸浆、纸或纸板制品844 969 -12.9 1.340 橡胶及其制品827 1,062 -22.1 1.3 28 无机化学品;贵金属等的化合物807 1,404 -42.5 1.3 10 谷物776 968 -19.9 1.2 72 钢铁727 1,137 -36.0 1.1 71 珠宝、贵金属及制品;仿首饰;硬币598 3,008 -80.1 0.9 64 鞋靴、护腿和类似品及其零件575 581 -1.1 0.9 15 动、植物油、脂、蜡;精制食用油脂556 818 -32.0 0.9 62 非针织或非钩编的服装及衣着附件520 466 11.7 0.8 94 家具;寝具等;灯具;活动房502 644 -22.1 0.8 22 饮料、酒及醋468 432 8.5 0.7 61 针织或钩编的服装及衣着附件455 444 2.4 0.7 69 陶瓷产品434 599 -27.5 0.7 23 食品工业的残渣及废料;配制的饲料425 447 -4.9 0.7 33 精油及香膏;香料制品及化妆盥洗品416 406 2.4 0.6 95 玩具、游戏或运动用品及其零附件400 432 -7.5 0.6 32 鞣料;着色料;涂料;油灰;墨水等358 430 -16.8 0.6 82 贱金属器具、利口器、餐具及零件305 391 -22.0 0.5 31 肥料302 934 -67.7 0.5以上合计54,819 76,153 -28.0 84.5表14 南非自中国进口主要商品构成(章)金额单位:百万美元HS编码商品类别2009年1-12月上年同期同比% 占比% 章总值8,494 10,007 -15.1 100.0 85 电机、电气、音像设备及其零附件1,895 2,386 -20.6 22.384 核反应堆、锅炉、机械器具及零件1,841 2,176 -15.4 21.764 鞋靴、护腿和类似品及其零件417 441 -5.5 4.962 非针织或非钩编的服装及衣着附件360 270 33.1 4.261 针织或钩编的服装及衣着附件315 286 10.3 3.773 钢铁制品255 366 -30.3 3.095 玩具、游戏或运动用品及其零附件240 243 -1.5 2.894 家具;寝具等;灯具;活动房231 272 -15.0 2.739 塑料及其制品210 203 3.4 2.529 有机化学品199 229 -13.2 2.387 车辆及其零附件,但铁道车辆除外176 394 -55.4 2.172 钢铁165 179 -7.6 1.990 光学、照相、医疗等设备及零附件125 132 -5.4 1.542 皮革制品;旅行箱包;动物肠线制品124 141 -12.0 1.540 橡胶及其制品116 141 -17.8 1.469 陶瓷产品113 125 -9.6 1.328 无机化学品;贵金属等的化合物107 150 -28.9 1.383 贱金属杂项制品83 96 -13.7 1.063 其他纺织制品;成套物品;旧纺织品79 82 -3.1 0.982 贱金属器具、利口器、餐具及零件77 90 -14.5 0.9 54 化学纤维长丝77 86 -10.7 0.9 48 纸及纸板;纸浆、纸或纸板制品74 61 20.4 0.9 27 矿物燃料、矿物油及其产品;沥青等73 181 -60.0 0.9 70 玻璃及其制品65 65 0.2 0.8 38 杂项化学产品62 70 -10.7 0.7 96 杂项制品57 54 3.8 0.7 07 食用蔬菜、根及块茎52 49 6.5 0.6 20 蔬菜、水果等或植物其他部分的制品46 33 40.9 0.5 30 药品43 29 47.9 0.5 55 化学纤维短纤41 38 8.7 0.5以上合计7,717 9,069 -14.9 90.8表16 南非自中国进口主要商品构成(类)金额单位:百万美元海关分类HS编码商品类别2009年1-12月上年同期同比% 占比% 类章总值8,494 10,007 -15.1 100.0 第16类84-85 机电产品3,736 4,561 -18.1 44.0第11类50-63 纺织品及原料1,019 889 14.6 12.0第15类72-83 贱金属及制品668 898 -25.7 7.9第20类94-96 家具、玩具、杂项制品528 570 -7.5 6.2第6类28-38 化工产品507 641 -21.0 6.0第12类64-67 鞋靴、伞等轻工产品478 494 -3.1 5.6第7类39-40 塑料、橡胶326 344 -5.3 3.8第13类68-70 陶瓷;玻璃206 213 -3.5 2.4第17类86-89 运输设备189 423 -55.3 2.2第18类90-92 光学、钟表、医疗设备157 169 -6.9 1.9第8类41-43 皮革制品;箱包126 143 -11.9 1.5第2类06-14 植物产品105 80 31.2 1.2第5类25-27 矿产品103 226 -54.4 1.2第10类47-49 纤维素浆;纸张95 86 10.8 1.1第4类16-24 食品、饮料、烟草95 74 29.5 1.1其他156表17 南非自中国进口的十大类商品及其国别/地区构成金额单位:百万美元HS84-85:机电产品HS64-67:鞋靴、伞等轻工产品国家和地区金额同比% 占比% 国家和地区金额同比% 占比% 中国3,736 -18.1 22.1 中国478 -3.1 73.1德国2,251 -28.6 13.3 越南57 27.4 8.7美国1,756 -31.7 10.4 意大利32 -3.4 4.9日本935 -36.6 5.5 印度尼西亚25 36.1 3.8英国783 -31.6 4.6 印度15 19.7 2.2法国746 -22.4 4.4 巴西9 8.9 1.3HS50-63:纺织品及原料HS39-40:塑料、橡胶国家和地区金额同比% 占比% 国家和地区金额同比% 占比% 中国1,019 14.6 50.9 中国326 -5.3 13.5印度121 3.3 6.1 德国276 -21.0 11.5德国73 -16.6 3.6 美国217 -22.2 9.0巴基斯坦72 -20.1 3.6 日本147 -10.0 6.1中国台湾省55 -18.9 2.8 英国109 -19.7 4.5毛里求斯55 5.9 2.8 法国103 -20.3 4.3HS72-83:贱金属及制品HS68-70:陶瓷;玻璃国家和地区金额同比% 占比% 国家和地区金额同比% 占比% 中国668 -25.7 23.8 中国206 -3.5 25.5德国360 -19.9 12.8 德国140 -22.5 17.3美国143 -28.8 5.1 美国72 26.7 8.9赞比亚118 -24.3 4.2 日本60 -57.2 7.5印度110 -41.5 3.9 波兰37 4.5 4.5意大利102 -45.6 3.7 意大利35 -19.2 4.3HS94-96:家具、玩具、杂项制品HS86-89:运输设备国家和地区金额同比% 占比% 国家和地区金额同比% 占比% 中国528 -7.5 50.8 德国1,474 -23.1 25.4美国74 -22.5 7.1 日本844 -33.5 14.5德国74 -35.3 7.1 美国807 -35.5 13.9意大利33 -28.1 3.2 英国371 -45.0 6.4英国31 5.5 3.0 韩国326 -9.6 5.6马来西亚24 -5.5 2.3 瑞典321 -38.5 5.5HS28-38:化工产品HS90-92:光学、钟表、医疗设备国家和地区金额同比% 占比% 国家和地区金额同比% 占比% 德国718 -23.8 11.8 美国456 -14.6 23.2美国711 -14.7 11.7 德国315 -17.0 16.1中国507 -21.0 8.3 中国157 -6.9 8.0法国459 -12.0 7.5 英国116 -27.4 5.9澳大利亚437 -30.7 7.2 瑞士115 -9.2 5.9英国361 -15.7 5.9 日本93 -16.0 4.8。