卖方信贷模式介绍(个人汇总)

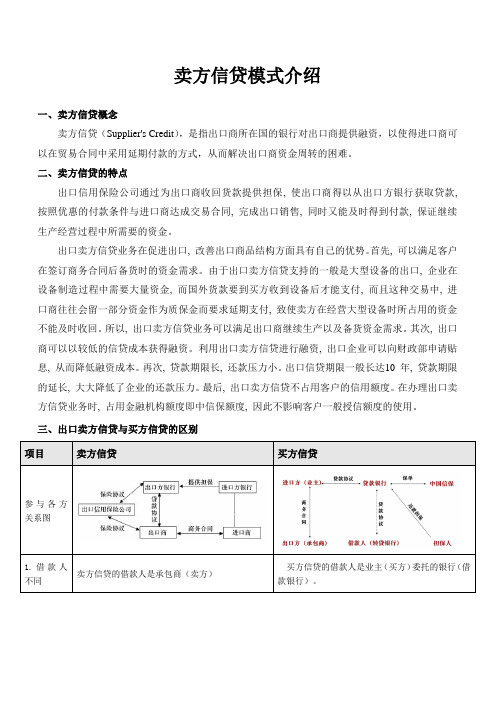

买方信贷和卖方信贷[买方信贷与卖方信贷的区别]

![买方信贷和卖方信贷[买方信贷与卖方信贷的区别]](https://img.taocdn.com/s3/m/7efd8f5a5f0e7cd18525363f.png)

买方信贷和卖方信贷[买方信贷与卖方信贷的区别]中国进出口银行办理的出口买方信贷,是向国外借款人发放的中长期贷款,用于进口商即期支付中国出口商货款,促进中国资本性货物和技术服务的出口。

下面就为大家解开买方信贷与卖方信贷的区别,希望能帮到你。

1.借款人不同卖方信贷的借款人是承包商(卖方);买方信贷的借款人是业主(买方)委托的银行(借款银行)。

2.担保情况不同卖方信贷是业主委托银行依据工程总承包合同直接给承包商开出还款保函或信用证; 买方信贷是借款银行与出口商所指定的银行(以下使用中国进出口银行为例)签订借款协议,然后由第三家金融机构(银行、保险公司或所在国家财政部)再进行担保。

3.付款方式不同卖方信贷相当于工程总承包合同项下的分期付款。

建设期工程承包企业从中国进出口银行贷款是人民币,业主的还款是外汇;买方信贷对承包商来讲就是现汇项目。

4.融资风险管理情况不同卖方信贷存在利率风险(中国进出口银行的人民币贷款利率每年按中国人民银行公布利率情况调整)、汇率风险(人民币有升值的可能性,如果发生,企业难以承受)、收汇风险(对于非承包商责任业主和担保银行到期不还款,中国出口信贷保险公司赔付率为90%,剩余10%要由承包商承担);买方信贷对承包商来讲不存在上述风险,或上述风险发生对企业影响不大(出现不还款情况,承包商要协助银行和保险公司追讨)。

5.对企业财务状况影响程度不同卖方信贷是承包企业的长期负债,且需要找信誉好有实力的单位为贷款担保,所以对企业压力很大;买方信贷不存在上述问题。

6.前期开拓工作量不同卖方信贷的融资条件是由承包商直接与业主谈判,所有融资条款都在工程总承包合同中明确,如:贷款条件、保函格式、信用证格式等;买方信贷是由承包商协调和安排业主指定的借款银行与中国进出口银行谈判贷款合同;安排业主指定的担保金融机构与中国进出口银行和中国出口信用保险公司谈判担保条件(保函格式)。

7.前期工作周期和投入不同卖方信贷项目融资条件的谈判,收汇保险和信誉担保单位的落实,都由承包商自己完成,所以一般情况下工作周期较短,前期费用投入较少;买方信贷的融资、担保、保险条件由中国进出口银行和中国出口信用保险公司与各方商定,承包商要从中斡旋,并承担相应公关协调费用。

卖方信贷协议(英文版)

SELLER’S CREDIT AGREEMENT卖方信贷协议关于卖方信贷协议卖方信贷,是出口方银行向本国出口商提供的商业贷款。

出口商(卖方)以此贷款为垫付资金,允许进口商(买方)赊购自己的产品和设备。

出口商(卖方)一般将利息等资金成本费用计入出口货价中,将贷款成本转移给进口商(买方)。

这种贷款协议由出口厂商与银行之间签订。

卖方信贷通常用于机器设备、船舶等出口。

由于这些商品出口所需的资金较大时间较长,进口厂商一般都要求采用延期付款的方式。

出口厂商为了加速资金周转,往往需要取得银行的贷款。

出口厂商付给银行的利息、费用有的包括在货价内,有的在货价外另加,转嫁给进口厂商负担。

因此,卖方信贷是银行直接资助本国出口厂商向外国进口厂商提供延期付款,以促进商品出口的一种方式。

TABEL OF CONTENTS1. Definitions: 定义与解释2. The Credit Facility: 信贷融通3. Interest and Fees 利息与杂费4. Security 保证5. Project and the Borrower 项目与借款人6. Representations & Warranties 承诺与保证7. Affirmative Covenants 肯定性条款8. Conditions Precedent 前提条件9. Negative Covenants of the Borrower 否定性条款10. Events of Default 违约事项11. Remedies 违约救济12. Effective Date & Termination of the Agreement 协议的有效期和终止13. Costs and expenses of collection and enforcement 追收款项和强制执行的成本与费用14. Allocation of proceeds 收益分配15. Miscellaneous 其他约定NOW THEREFORE , IN CONSIDERATION OF THE PREMISES AND COVENANTS DESCRIBED HEREINAFTER, THE PARTIES AGREE AS FOLLOWS:1. Definitions: 定义与解释For the purpose of this Agreement, the definitions set forth in this section shall apply to the respective terms when employed both in singular and plural forms:The following phrases and words used in this Agreement shall have the following meanings:1.1 "Agreement" means this agreement including amendments, modifications and supplements hereto or any part thereof (including any Exhibits or Schedules) pursuant to the terms of this Agreement, provided all such exhibits, amendments, modifications and supplements are reduced to writing and signed by both the Lender and the Borrower.1.2 “Principal Contract”means the Contract No. WNC-FHI-HTT-01/2009 –WNC FTTH PROJECT to deploy a FTTH Network within the Kingdom of Thailand between the Lender and the Borrower.1.3 “Contract Value”means the cost of the Contract Equipment and Services. The total Contract Value shall be split into 4 phases as stipulated in the Principal Contract.1.4 “Effective Date”means the date on which this Agreement is duly executed by the parties hereto this Agreement is signed by the parties.1.5 “Grace Period”shall be commenced from the shipment date of supply for the WNC FTTH Project-Phase I.1.6 “The Credit Facility”means 70% of the contract value of Phase I. The credit facility shall be up to the sum of USD 64,827,445.00 (SAY US DOLLARS SIXTY-FOUR MILLION EIGHT HUNDRED AND TWENTY-SEVEN THOUSAND FOUR HUNDRED AND FORTY-FIVE ONLY).1.7 “Delivery Point”means the customs facility in Thailand mutually agreed upon by the parties.1.8 “Project”shall mean the purpose or undertaking for which the credit facility is granted, as described in this Agreement or as maybe amended from time to time.1.9 “Lien”includes charges, pledges, mortgages, privileges, priorities, encumbrances or securities of any kind.2. The Credit Facility: 信贷融通2.1 The Credit Facility: The Credit Facility shall be available upon terms and conditions set forth in this Agreement, the Financial Proposal, and the Principal Contract.2.2 The Lender has agreed to grant to the Borrower the principal amount of USD 64,827,445.00 (SAY US DOLLARS SIXTY-FOUR MILLION EIGHT HUNDRED AND TWENTY-SEVEN THOUSAND FOUR HUNDRED AND FORTY-FIVE ONLY) for the purpose of financing for partial cost of deployment of the Network in accordance with the Principal Contract and Annexure thereto or such as other changes or variations as the Parties hereto may deem necessary in the circumstance.2.3 Tenor of the Credit Facility: The tenor of the Credit Facility shall be three (3) years and three(3) months.2.4 Grace Period: There shall be a Grace Period of 3 months from the date of shipment of the supply for Phase I.2.5 Repayment of the Credit Facility: The repayment of the Credit Facility shall be in United States Dollars and shall be repaid in twelve (12) equal quarterly installments in the sum of US$5,402,287 (SAY US-DOLLARS FIVE MILLION FOUR HUNDRED AND TWO THOUSAND TWO HUNDRED AND EIGHT-SEVEN ONLY) to commence after the Grace Period.2.6 The repayment of the Credit Facility by the Borrower shall on demand or without demand within the first week of each quarter in accordance with the conditions herein contained.2.7 If any amount due under this Agreement is not paid when and as due, such amount shall bear interest from the date such payment was due until and including the date such payment is received by Lender at a rate per annum equal to LIBOR + 400Bp (LIBOR + 4.0 %) per annum (the Default Rate).2.8 Prepayment of the Credit Facility: The Borrower may prepay the Credit Facility in advance of maturity or due date without penalty; provided however, that all accrued and calculated interest outstanding or expected as of the time are also paid.2.9 Place and Method of Payment: The principal and/or interest on the Credit Facility shall be paid on the due date by the Borrower to the Lender at Lender’s address specified in this Agreement or such other place the Lender may indicate in writing 7 days before the due date.3. Interest and Fees 利息与杂费3.1 Interest: The Borrower shall pay to the Lender interest at the rate equal to LIBOR plus 400Bp on all outstanding balance from time to time. The interest shall accrue from the date of shipment of the supply for Phase I of the Network until the total credit amount is fully repaid. The interest shall be payable based on the prevalent LIBOR on the first day of each quarter (actual LIBOR). Interest for the first 10 installments will be paid with LIBOR assumed to be that on the date of both Parties signing the Principal Contract, which is 2.13% on March 13, 2009 (assumed LIBOR). The balance accrued from the difference between the assumed LIBOR and the actual LIBOR shall be settled in the last 2 installments of repayment for the Credit Facility.3.2 Legal Fees and Related Costs and Expenses: All costs and expenses, including insurances, lawyers professional fees, documentary stamps, taxes and other legal charges payable in connection with the execution, delivery, registration and enforcement of the Agreement, the guarantee and the other documents referred to herein shall be for the account of the Borrower.4. Security 保证4.1 Security: To secure repayment of the Credit Facility and the performance of all obligations of the Borrower under this Agreement, the borrower shall provide at least one of the following means as financial security to the Lender:4.1.1Before the commissioning date of the network under implementation schedule of Phase I, Borrower shall be responsible for rendering all its resources to assist the Lender until Lender has reached a Receivables Purchase Agreement (sans recourse purchase) with any bank accepted by Lender;4.1.2Borrower shall provide a security covering at least 35% of the BOQ contract value of Phase I either in the form of Cashier’s Check or Bank Guarantee. This security shall be irrevocable and transferable and made payable to Lender unconditionally, and shall be released subject to the consent of the Lender.4.2 Regulatory Agency Approvals of Charges/Mortgages: In case any provision of law or contract requires the prior authorization, approval or consent of any department, bureau, office, agency or instrumentality of the government or of any person, association, corporation or other entities for a valid and proper creation or execution by the Borrower of any charge, security, mortgage or lien required to be executed in favor of Lender, the Borrower shall secure such authorization, approval or consent and cause the same to be issued in the proper or stipulated form and/or endorse on the deed of mortgage or lien. Conversely, where the Lender by the failure of the Borrower shall take steps to acquire such consents, approvals and authorizations, all fees and charges incurred shall be for the account of the Borrower.5. Project and the Borrower 项目与借款人5.1 Borrower shall guarantee to follow the reimbursement schedule and amounts in the appendix Credit Analysis by means of its revenue gained from the Network and its own cash flow. The Contractor’s real rights in the contractual equipments of Phase I shall remain valid until Employer has effected reimbursement as scheduled.5.2 Maintenance of Legal Personality: Borrower shall cause to be done all things necessary to maintain and preserve the corporate existence, rights and franchises of Borrower and shall comply with all related laws applicable to Borrower and/or its subsidiaries.5.3 Financial Information: Borrower shall furnish or cause to be furnished to Lender, as soon as practicable and in any event within thirty (30) days after the close of each fiscal quarter, thefollowing unaudited financial statements of Borrower for each such quarter, all in reasonable detail and certified by a Responsible Officer of Borrower to be true and correct: balance sheet, statement of income, and statement of cash flows all as of the end of such fiscal year (together, in each case, where applicable, with the comparable figures for the prior fiscal year), all in reasonable detail. Annual consolidated financial statements shall be prepared and audited (without any qualification or exception deemed material by Lender) in accordance with generally accepted accounting principles applied on a basis consistently maintained throughout the period involved (except as disclosed in the notes to the financial statements) by independent auditors of recognized national standing or otherwise reasonably acceptable to Lender.5.4 Concurrently with the information described in 5.3 above, a certificate of a Responsible Officer of Borrower stating that the consolidated financial statements delivered to Lender are properly stated and that there exists no Event of Default, or event which with notice or lapse of time, or both, would constitute an Event of Default, or, if any such event exists, specifying the nature and period of existence thereof and what action Borrower proposes to take with respect thereto.5.5 Borrower shall also furnish or cause to be furnished, from time to time, such additional financial and other information as Lender may reasonably request in order to monitor the financial condition of Borrower.5.6 Borrower shall also furnish or cause to be furnished information relating to further borrowing from third parties that may have substantial effects on the Borrower’s finances or cash flow.5.7 Prohibition against Alienation or disposition: The Borrower shall at no time, while any part of the Credit Facility or any other obligation of the Borrower to the Lender remains unpaid, sell, assign, transfer, alienate, encumber, lease, remove or otherwise dispose of any asset or property purchased or financed with the proceeds of the Credit Facility or mortgaged, pledged or assigned to the Lender.6. Representations & Warranties 承诺与保证Borrower hereby represents and warrants to Lender that for the duration of the Agreement that: 6.1 It is a company duly incorporated and validly existing, organized and in good standing under the laws of Kingdom of Thailand, and has the full legal power to enter into and perform this Agreement, and to borrow funds and own property and carry on the business. The Borrower has the power to execute and deliver, and to perform its obligations under this Agreement, the Security and to take all necessary corporate or legal action to authorize each of the foregoing and undergoing acts. It has obtained all necessary consents and authorities from all parties required or entitled to be consulted about acceptance of the terms of the Credit Facility and such terms will not conflict with any existing law or with any other Agreements to which the Borrower is a party.6.2 The Agreement and the security constitute valid, legal and binding obligations enforceable in accordance with their respective terms.6.3 No event has occured which constitutes a default by the Borrower under or any respect of any Agreement, undertaking or instrument to which the Borrower is a party or by which the Borrower or any of its assets or properties maybe bound. Furthermore, no event has occured which with the giving of notice, lapse of time or other condition will constitute a default by theBorrower under or in respect of any such agreement, undertaking or instrument.6.4 Legal Proceedings. Borrower covenants that there is no action, suit or proceeding pending or, to the knowledge of Borrower, threatened, at law or in equity or before or by any federal, state, municipal or other governmental department, commission, board, bureau, agency or instrumentality, domestic or foreign, that might result in a material adverse change in Borrower’s ownership or title to any of the Collateral or in its financial condition or operations. As used in this subsection, the phrase “to the knowledge of Borrower”shall mean the current actual knowledge of the executive officers and directors of Borrower.6.5 Disclosure. This Agreement does not contain any untrue statement of a material fact and does state all material facts necessary in order to make the statements contained herein not misleading in light of the circumstances under which they were made. There is, to the knowledge of Borrower, no fact that would materially adversely affect its business, prospects, condition, affairs or operations or any of its properties or assets.7. Affirmative Covenants 肯定性条款(注:肯定性条款是指被投资企业管理层在投资期内应该从事哪砦行为的约定)Until all amounts owed under the terms of this Agreement have been paid in full or otherwise satisfied, the Borrower, at its own expense, covenants and agrees at all times to comply with the terms of this Article.7.1 Notice of Default: Immediately upon obtaining knowledge of the occurrence of any event that constitutes an Event of Default (Article 10), or that with notice or lapse of time, or both, would constitute an Event of Default, Borrower shall give written notice thereof to Lender, together with a detailed statement of the steps being taken by Borrowers to cure such event.7.2 Payment of Taxes: Borrower shall pay, indemnify and hold Lender harmless from (i) all taxes, assessments and charges lawfully levied or imposed by the Federal Republic of Thailand, any state or local government, any taxing authority or any political or governmental subdivision of any foreign country on or with respect to the Network or any part thereof, and (ii) any other claims which, if unpaid, might become by law a lien upon Borrower’s property; except, and only to the extent that any such taxes, assessments, charges or claims are being contested in good faith (and for the payment of which adequate reserves have been provided) by appropriate proceedings conducted diligently and in good faith so long as such proceedings do not involve a material danger of the sale, forfeiture or loss of all or a material portion of the Collateral.7.3 Notice of Litigation: Borrower shall promptly notify Lender in writing of the initiation of any litigation against Borrower that in Borrower’s good faith judgment might materially and adversely affect the operations, financial condition, property or business of Borrower.7.4 Inspection: Borrower shall permit Lender or its designated representative, at all reasonable hours upon reasonable advance notice, to visit and inspect Borrower’s properties, offices, and facilities, and to examine Borrower’s books of account, solely to monitor the status of the financial condition of Borrower. Lender agrees that any such visitation or inspection may be escorted and monitored by Borrower.8. Conditions Precedent 前提条件The obligations of Lender to disburse the proceeds of the Credit Facility under the Financial Proposal and this Agreement are conditional upon:8.1 The Borrower’s submission of the resolution of its Board of Directors which shall state and indicate:(A) That consent has been given by the Board of Directors of the Borrower sanctioning the Borrowing the Principal Sum in accordance with the terms of this Agreement.(B) Submission to the Lender of a certified true copy of the Borrower’s Licenses from the Thailand Government Authority with the Borrower’s Official Stamp.8.2 The issuance of twelve (12) irrevocable, unconditional, and transferable Promissory Notes from the BUYER (disburser), amounting to each installment(US$5,402,287), payable to the SELLER, within 30 days from the date of shipment for the Principal Contract.8.2.1 The amount and date of each payment shall be indicated on the Promissory Note.8.2.2 The BUYER shall accomplish all the necessary procedures of signature, stamp or endorsement on Promissory Notes, which may be required by the local disburser.8.3 The undertaking of the Borrower to submit an acceptable security for the Credit Facility as per Articles 4 of this Agreement.8.4 Evidence satisfactory to the Lender having been furnished that the execution and delivery of this Agreement on behalf of the Borrower has the corporate sanction of the Borrower.8.5 The Borrower having taken all proceedings in connection with the transactions contemplated under this Agreement, having executed and caused to be executed all documents incidental thereto, in forms and substance satisfactory to the Lender. Such documents including but not limited to all legal documentation stated and contemplated herein.9. Negative Covenants of the Borrower 否定性条款(注:否定条款Negative Covenants:指被投资企业管理层不能在投资期内从事哪些行为的约定。

出口卖方信贷融资新尝试——中信保出口卖方信贷保险项下应收账款融资模式

94《中国外资》 2020年第5期研 究ESEARCH中信保出口卖方信贷保险项下应收账款融资模式,可以通过各种风险缓释措施有效防范风险,满足各方需求,可应用于融资期限长但买方资信较差的工程承包项目。

随着“一带一路”建设持续推进,我国对外承包工程规模稳步增长,企业竞争力逐步提升,中国工程公司经过多年的积极海外拓展,海外业务已成为国内公司总部主营收入的重要来源之一。

中资企业“走出去”步伐不断加快,国际工程承包领域竞争愈发激烈,传统EPC+F的买方信贷模式不能满足市场需要,出口卖方信贷融资可以使企业更快获得项目,提前实现融资关闭。

中信保出口卖方信贷保险项下应收账款融资模式可应用于融资期限长但买方资信较差的工程承包项目。

出口方与进口方签订总承包合同和延期付款合同,并投保中信保出口卖方信贷保险,项目建设期经业主确认的里程碑节点账单即可形成应收账款债权,并通过无追索卖断方式转让给金融机构以获得融资,通过各种风险缓释措施即可有效防范风险,满足各方需求。

何为中信保模式?简单来说,中信保出口卖方信贷保险项下应收账款融资模式包含以下内容:一是出口方在EPC总承包合同项下需要履行工程设计、采购和建设服务的义务,进口方在该合同项下履行如期付款业务,在延期付款合同项下出口方/债权人负责融资并作为信用提供方,进口方/债务人履行延期还款义务;二是进口方/债务人政府对出口方/债权人提供主权或其它金融机构可接受的担保,对进口方/债务人在延期付款合同项下的还款义务进行连带责任担保;三是根据EPC总承包合同、延期付款合同和主权担保协议,中信保为出口方提供出口卖方信贷保险,政治风险赔偿责任包括:进口方/或项目所在国发生战争或暴乱、颁布相关法律法令致使商务合同部分或全部无法履行,进口方或项目所在国或进口方付款经过第三国的汇兑风险等;商业风险赔偿责任包括:进口方和担保人(如有)均违反商务合同项下的付款义务,进口方违反商务合同规定致使商务合同提前终止或无法履行,政治风险和商业风险最高赔付比例通常不超过90%;四是出口方/债权人/转让人通过与银行等金融机构进行协商,将延期付款合同项下确立的应收账款债权和中信保出口卖方信贷保险单项下相关权益转让给银行/受让人,分别由出口方/债权人/转让人与银行/受让人签订应收账款融资协议,出口方/债权人/转让人向中信保提供权益转让通知书,将保单项下权益转让给银行/受让人,出口方/债权人/转让人、银行/受让人和中信保三方签订应收账款转让协议和赔款转让协议,从而实现出口方/债权人/转让人提前收款和项目融资的目的。

出口卖方信贷合同

出口卖方信贷合同出口卖方信贷合同是指一种国际贸易中常见的合同形式,用于规定出口商与进口商之间的交易条件和信用担保方式。

该合同通常使用信用证等形式,确保付款的安全和可靠。

以下将详细介绍出口卖方信贷合同的主要内容和相关注意事项。

一、合同主体出口卖方信贷合同的主体包括出口商和进口商。

出口商是指提供商品或服务的一方,进口商是指购买商品或服务的一方。

双方在合同中应清楚明确地写明自己的名称、地址和联系方式,以确保双方能够及时有效地进行沟通和交流。

二、商品描述合同中应详细描述出口的商品或服务的名称、规格、数量、质量标准、价格等内容。

双方应共同确认货物的具体要求,以免在交易过程中出现任何争议或误解。

三、交付条件合同中应明确规定货物的交货地点和交货时间。

双方必须遵守国际贸易的相关规定,并确保在约定的时间和地点正确交付货物。

四、付款方式出口卖方信贷合同通常使用信用证作为付款方式。

信用证是一种由进口商的银行发给出口商的支付保函,在合同中应详细描述信用证的内容,包括金额、有效期、付款条件等。

出口商应确保信用证符合合同要求,并在信用证到期前提交必要的单据以便获得付款。

五、价格及条款合同中应明确规定货物的价格及支付条款。

价格可以是固定的或可变的,支付条款可以是预付款、部分支付或货到付款等形式。

双方应协商一致,并在合同中明确规定相关内容,以避免后续的纠纷。

六、质量检验出口商应确保出口的商品或服务符合相应的质量标准和规定。

合同中应明确规定质量检验的方法、标准和程序,并明确规定质量检验的时间和责任方。

进口商有权对货物进行质量检验,并有权拒收或要求退换不符合合同要求的货物。

七、违约责任合同中应明确规定违约责任和违约金的金额。

双方应清楚了解违约责任的范围和惩罚措施,并在合同中约定具体金额或计算方法,以确保一方违约时能够获得合理的赔偿。

八、争议解决合同中应明确规定争议解决的方式和途径。

双方可以选择通过谈判、调解或法律诉讼等方式解决争议。

卖方信贷与卖方信贷

卖方信贷与买方信贷出口信贷是指一个国家为了鼓励商品出口,增强商品的竞争能力,通过银行对本国的出口厂商或国外进口厂商提供的贷款。

它主要是面向金额较大、期限较长的商品,如成套设备、船舶等,这是鼓励本国出口商利用本国银行的贷款扩大商品出口的一种重要的融资手段。

按照信贷关系的不同,出口信贷可以分为卖方信贷与买方信贷。

卖方信贷,又称为出口卖方信贷,它是出口方的出口信贷机构或商业银行向本国出口商即卖方提供的贷款。

这种贷款协议是由出口商与银行签订。

卖方信贷实际上是指出口地的信贷机构或商业银行直接自主本国出口商向外国进口商提供延期付款,以促进商品出口的一种方式。

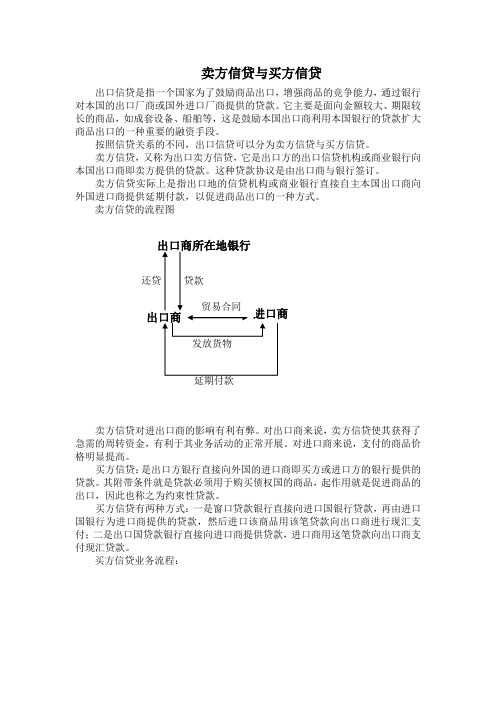

卖方信贷的流程图卖方信贷对进出口商的影响有利有弊。

对出口商来说,卖方信贷使其获得了急需的周转资金,有利于其业务活动的正常开展。

对进口商来说,支付的商品价格明显提高。

买方信贷:是出口方银行直接向外国的进口商即买方或进口方的银行提供的贷款。

其附带条件就是贷款必须用于购买债权国的商品,起作用就是促进商品的出口,因此也称之为约束性贷款。

买方信贷有两种方式:一是窗口贷款银行直接向进口国银行贷款,再由进口国银行为进口商提供的贷款,然后进口该商品用该笔贷款向出口商进行现汇支付;二是出口国贷款银行直接向进口商提供贷款,进口商用这笔贷款向出口商支付现汇贷款。

买方信贷业务流程:买方信贷的优点:一、对进口方而言,可以提高贸易谈判效率,争取有利的合同条款,处理自己熟悉的领域,而将自己陌生的业务交给银行处理。

费用支付往往少于卖方信贷下的费用。

二、对出口方而言,可以简化手续,改善财务报表。

三、对出口方银行而言,买方信贷是进口方银行提供,一般而言,银行信用是大大高于商业或企业信用的,贷款的安全回报率较高。

四、对进口方银行而言,在金融业尤其是银行业竞争愈烈的局势下,承做买方信贷可以拓宽与企业联系的渠道,扩大业务量,增加收益。

卖方信贷与卖方信贷的不同:1、借款人不同2、担保情况不同3、付款方式不同4、融资风险管理不同:卖方信贷存在利率风险、汇率风险、收汇风险;而这些对买方信贷的影响并不大。

出口卖方信贷

业务介绍出口卖方信贷指进出口银行对我国境内(不包括港澳台地区)企业出口低技术含量和一般机电产品、成套和高技术含量产品、船舶以及农产品、文化产品等其他经批准的产品和服务所需资金提供的本、外币贷款。

1.低技术含量和一般机电产品出口卖方信贷指进出口银行为支持我国境内企业出口劳动密集型产品和机电产品,对借款人在产品出口的采购、生产、运输、销售等环节所需资金提供本、外币贷款。

2.成套和高技术含量产品出口卖方信贷指进出口银行为支持我国境内企业出口设备、对外提供设备相关技术服务及高新技术产品和“两自一高”产品,对借款人在产品的采购、生产、运输、销售或承接国际服务外包项目(含软件项目)的研发、场地及设备租用、材料采购、人员工资、税费支出、技术鉴定等环节所需资金提供本、外币贷款。

利用世界银行和亚洲开发银行等国际金融组织贷款、外国政府贷款的国内项目进行国际招标,由我国企业中标提供设备的,适用本要求。

3.船舶出口卖方信贷指进出口银行为支持我国境内企业出口船舶、改装或修理国外船舶、生产用于出口船舶的关键船用设备、开展船舶技术和工艺研发,对借款人所需资金提供本、外币贷款。

远洋船和海洋工程结构物的内销视同出口。

支持对象凡在我国工商行政管理部门登记注册,具有独立法人资格的境内企业或具备借款资格的事业法人,均可向进出口银行申请出口卖方信贷。

采用资金集中管理模式的集团企业,确保在进出口银行不重复融资的前提下,并在借款合同中约定贷款用于集团企业子公司出口业务时,可向进出口银行申请出口卖方信贷。

申请条件1.借款人经营管理、财务和资信状况良好,具备偿还贷款本息的能力;2.如借款人可按本行现行办法进行信用等级评定,借款人在进出口银行信用等级一般应在BBB级(含)以上;以银行、战略客户全额保证或变现能力强的抵押物、质物提供担保的,借款人信用等级可放宽至BB级;相关实施方案有特殊规定的,以实施方案为准。

3.提供进出口银行认可的还款担保(如涉及);4.在进出口银行认为必要时投保出口信用保险;5.项目经我国及项目涉及的其他国家有权机关批准(如涉及);6.进出口银行认为必要的其他条件。

中国出口卖方信贷

出口卖方信贷是指,在大型机械装备与成套设备贸易中,为方便出口商以延期付款方式出卖设备融资,出口商所在地的银行对出口商向国外进口商出售设备、技术和劳务而提供的一种贷款。

目前,中国绝大部分出口卖方信贷由中国进出口银行提供,其利率比商业贷款优惠。

出口卖方信贷的程序与做法是:

(1)出口商(卖方)以延期付款或赊销方式向进口商(买方)出售大型机械装备或成套设备。

在这种贸易方式下,进出口商签订合同后,进口商先支付10%~15%的定金;在分批交货验收和保证期满时,再分期支付10%~15%的货款,其余70%~80%的货款,在全部交货后若干年内分期偿还(一般每半年还款一次),并支付延期付款期间的利息。

(2)出口商(卖方)向其所在地的银行商借贷款,签订贷款协议,以融通资金。

(3)进口商(买方)随同利息分期偿还出口商(卖方)货款后,根据贷款协议,出口商再用以偿还其从银行取得的贷款。

出口商向银行借取卖方信贷,除按出口信贷利率支付利息外,并须支付信贷保险费、承担费、管理费等。

这些费用均附加于出口成套设备的货价之中,但每项费用的具体金额进口商不得而知。

所以,延期付款的货价一般高于以现汇支付的货价,有时高出3%~4%,有的甚至高出8%~10%。

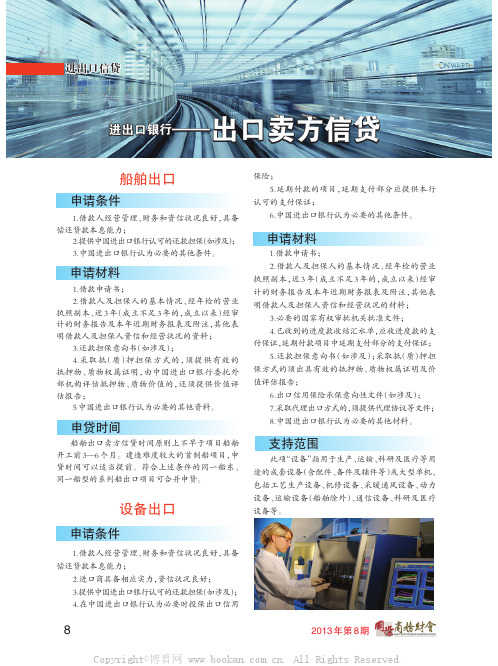

出口卖方信贷

船舶出口1.借款人经营管理、财务和资信状况良好,具备偿还贷款本息能力;2.提供中国进出口银行认可的还款担保(如涉及);3.中国进出口银行认为必要的其他条件。

1.借款申请书;2.借款人及担保人的基本情况、经年检的营业执照副本、近3年(成立不足3年的,成立以来)经审计的财务报告及本年近期财务报表及附注,其他表明借款人及担保人资信和经营状况的资料;3.还款担保意向书(如涉及);4.采取抵(质)押担保方式的,须提供有效的抵押物、质物权属证明,由中国进出口银行委托外部机构评估抵押物、质物价值的,还须提供价值评估报告;5中国进出口银行认为必要的其他资料。

船舶出口卖方信贷时间原则上不早于项目船舶开工前3—6个月。

建造难度较大的首制船项目,申贷时间可以适当提前。

符合上述条件的同一船东、同一船型的系列船出口项目可合并申贷。

设备出口1.借款人经营管理、财务和资信状况良好,具备偿还贷款本息能力;2.进口商具备相应实力,资信状况良好;3.提供中国进出口银行认可的还款担保(如涉及);4.在中国进出口银行认为必要时投保出口信用保险;5.延期付款的项目,延期支付部分应提供本行认可的支付保证;6.中国进出口银行认为必要的其他条件。

1.借款申请书;2.借款人及担保人的基本情况、经年检的营业执照副本,近3年(成立不足3年的,成立以来)经审计的财务报告及本年近期财务报表及附注,其他表明借款人及担保人资信和经营状况的材料;3.必要的国家有权审批机关批准文件;4.已收到的进度款收结汇水单,应收进度款的支付保证,延期付款项目中延期支付部分的支付保证;5.还款担保意向书(如涉及);采取抵(质)押担保方式的须出具有效的抵押物、质物权属证明及价值评估报告;6.出口信用保险承保意向性文件(如涉及);7.采取代理出口方式的,须提供代理协议等文件;8.中国进出口银行认为必要的其他材料。

此项“设备”指用于生产、运输、科研及医疗等用途的成套设备(含配件、备件及辅件等)或大型单机、包括工艺生产设备、机修设备、采暖通风设备、动力设备、运输设备(船舶除外)、通信设备、科研及医疗设备等。

卖方信贷的名词解释

卖方信贷的名词解释在金融领域中,卖方信贷(Vendor Financing)是指由销售方或供应商向买方提供贷款或融资的一种形式。

也就是说,供应商或销售方可通过给买方提供金融支持来帮助其购买产品或服务。

这种形式的信贷通常发生在销售方和买方之间,而不需要传统的金融机构介入。

在卖方信贷中,销售方可以供应商、制造商或其他销售产品或服务的企业。

他们为买方提供资金的目的是为了促进销售,从而增加销售额和市场份额。

卖方通常会根据买方的信用状况和购买需求,制定合适的信贷条件。

这样一来,买方可以从销售方处获得灵活的融资选项,而无需寻求传统的银行贷款。

卖方信贷的应用范围广泛,常见于各种行业和领域。

在制造业中,大型设备的销售商常常与买方合作,提供长期融资支持,以帮助买方购买昂贵的设备。

这种形式的信贷促使销售商能够扩大市场份额,并帮助客户实现资本投资。

在IT行业中,软件供应商也经常提供卖方信贷,使得企业可以以分期付款的方式购买软件许可证或服务。

卖方信贷的主要优势体现在以下几个方面:首先,卖方信贷提供了一种简化的融资程序,无需买方与银行等金融机构进行繁琐的贷款申请。

这节省了时间和资源,并使得买方能够更快地获得所需的产品或服务。

其次,卖方信贷通常比传统的贷款方式更加灵活。

卖方可以根据买方的需求和实际情况,制定个性化的还款计划和利率。

这使得买方能够根据自身财务状况进行还款,减轻了财务压力。

此外,卖方信贷在一定程度上降低了买方的资金成本。

与传统的银行贷款相比,卖方信贷通常会提供较为优惠的利率和条件,从而减少了买方的借贷成本。

然而,卖方信贷也存在一些潜在的风险和局限性。

首先,卖方信贷可能导致买方过度借贷,陷入财务困境。

买方需要谨慎评估自身还款能力,以确保能够按时还款,避免不必要的财务危机。

其次,卖方信贷在某些情况下可能对销售方的资金流动造成压力。

如果大量买方选择延迟付款或无法按时还款,销售方可能需要寻求其他融资方式来满足其自身的财务需求。

房地产开发商又一种创新融资模式——解读开发商“卖方信贷”

日前,北京市某商业银行与北京一家房地产开发商联手推出“开发商贴息委托贷款”业务。

所谓“开发商贴息委托贷款”是指,由房地产开发商提供资金,委托商业银行向购买其商品房者发放委托贷款,并由开发商补贴一定期限的利息,其实质是一种“卖方信贷”。

“开发商贴息委托贷款”,对商业银行来讲,通过委托贷款业务既可以规避政策风险、信贷风险,也能获得可观的手续费等中间业务收入;对开发商和购房者来讲,则是资金、住房“双双”得利,因此,该项创新不失为一个很好的房地产融资创新模式。

产生背景截至2003年4月,全国房地产贷款余额达到18357亿元,占商业银行各项贷款余额的17.6%。

6月13日,人民银行发布了目的在于调整商业银行贷款投向的《关于进一步加强房地产信贷业务管理的通知》。

央行121号《通知》体现房地产信贷政策的变化,使得商业银行和房地产开发商固有的贷款融资模式也受到了一定的限制。

通知要求,房地产开发申请银行贷款,其自有资金(指所有者权益)应不低于开发项目总投资的30%;对土地储备机构发放的贷款为抵押贷款,贷款额度不得超过所收购土地评估价值的70%,贷款期限最长不得超过2年;规范建筑施工企业流动资金贷款用途,商业银行要严格防止建筑施工企业使用银行贷款垫资房地产开发项目;商业银行只能对购买主体结构已封顶住房的个人发放个人住房贷款,对借款人申请个人住房贷款购买第一套自住住房的,首付款比例仍执行20%的规定;对购买第二套以上(含第二套)住房的,应适当提高首付款比例;强化个人商业用房贷款管理,借款人申请个人商业用房贷款的抵借比不得超过60%,贷款期限最长不得超过10年,所购商业用房为竣工验收的房屋。

毫无疑问,新的房地产货币政策有利于引导房地产公司的规范,避免一些资金实力和管理实力都比较差的公司进入该领域,以此减少商业银行的信贷风险。

但同时房地产企业要生存与发展,企业必须拓宽融资渠道,不局限于银行贷款,而是要发挥多元化的融资功能。

卖方信贷和买方信贷 [什么叫买方信贷]

![卖方信贷和买方信贷 [什么叫买方信贷]](https://img.taocdn.com/s3/m/9d56cb5616fc700abb68fcc4.png)

卖方信贷和买方信贷[什么叫买方信贷]各位读友大家好,此文档由网络收集而来,欢迎您下载,谢谢买方信贷不仅使进口厂商可以较快的得到贷款和减少风险,而且使进口厂商对货价以外的费用比较了解,便于他与出口厂商讨价还价。

下面小编就为大家解开买方信贷的内容,希望能帮到你。

买方信贷的内容买方信贷和卖方信贷是出口信贷的两种形式。

买方信贷是指由出口商国家的银行向进口商或进口商国家的银行提供的信贷,用以支付进口货款的一种贷款形式。

其中,由出口方银行直接贷给进口商的,出口方银行通常要求进口方银行提供担保;如由出口方银行贷款给进口方银行,再由进口方银行贷给进口商或使用单位的,则进口方银行要负责向出口方银行清偿贷款。

目前,我国国内银行提供的买方信贷分为两种,一种是用于支持本国企业从国外引进技术设备而提供的贷款,这种贷款习惯上称之为进口买方信贷;另一种是为支持本国船舶和机电设备等产品的出口而提供的贷款,这种贷款称之为出口买方信贷。

这两种买方信贷的利率、期限、偿期等都不相同。

进口买方信贷有两种形式:一种是由出口商国家的银行向进口商国家的银行提供一项总的贷款额度,并签订一项总的信贷协议,规定总的信贷原则。

进口商欲进口技术设备而资金不足需要融资时,可向国内银行提出出口信贷要求,银行审查同意后,按总的信贷协议规定,向出口商国家的银行办理具体使用买方信贷的手续。

另一种是不需签订总的信贷协议,而是在进出口商签订进出口商务合同的同时,由出口商国家的银行和进口商国家银行签订相应的信贷协议,明确进口商品的贷款由国内银行从出口国银行提供的贷款中支付,贷款到期由国内银行负责偿还。

买方信贷的操作买方信贷涉及的当事人常有四类:出口商、出口国银行、进口商、进口国银行。

如:现在有一项大型生产设备的国际进出口贸易要开展。

首先,出口商与进口商要坐在一起谈这项贸易,洽谈的内容包括了使用买方信贷问题。

当双方对有关问题达成一致,必要的准备工作就绪后,便签定贸易合同。

出口卖方信贷业务

出口卖方信贷业务中国进出口银行信贷管理部总经理任生俊一、出口卖方信贷概述(一)概念及性质1、出口卖方信贷的概念出口卖方信贷是指银行为出口商制造或采购出口机电产品、成套设备和高新技术产品提供的信贷,主要解决出口出口产品或提供相关劳务的资金需求。

2、出口卖方信贷的性质具有官方性质,不具有商业性质。

表现在:(1)贷款人的资本金由国家财政全额提供;(2)补贴者由国家财政全国家产业政策、贸易政策、金融政策和财政政策,体现政府强有力的支持。

(二)贷款种类1、项目贷款出口卖方信贷项目贷款,是指中国进出口银行向出口商发放的,用于支持成套设备、船舶、飞机、通讯卫星及上件和其他大宗机电产品、高新技术产品出口的政策性专项贷款。

2、中短期额度贷款出口卖方信贷中短期额度贷款,是指中国进出口银行向出口商发放的,用于支持单笔出口合同金额小、合同批次期短、累计出口量大等特点的机电产品和高新技术产品出口的政策性专项贷款。

3、对外工程承包贷款出口卖方信贷对外工程承包贷款,是指中国进出口银行向国内承包商发放的,用于支持我国企业以带动和扩大国原材料及零配件出口在境外承建工程承包项目的政策性专项贷款。

4、境外带料加工贸易贷款出口卖方信贷境外带料加工贸易贷款,是指中国进出口银行为支持我国企业以现有设备及成熟技术投资,在境外以带动和扩大国内设备、技术、原材料、零配件出口,向国内企业发放的政策性专项贷款,主要用于境外加工贸技术、设备安装以及购买原材料、零部件和支付生产经营费用等。

5、境外投资贷款出口卖方信贷境外投资贷款,是指中国进出口银行向国内投资人发放的,用于支持我国企业以带动和扩大国内设筑安装、原材料及零配件出口在境外投资建厂的政策性专项贷款。

(三)贷款的对象和范围1、贷款对象(1)出口卖方信贷项目贷款和中短期额度贷款的对象为具有独立法人资格,经国家主管部门批准有权经营机电备和高新技术产品出口的进出口企业和生产企业;(2)对外工程承包贷款的对象为具有独立法人资格,经国家有关部门批准获得对外承包经营权,可以开展对外务输出和其它经济技术合作的企业;(3)境外带料加工贸易贷款的对象为具有独立法人资格,经国家有关部门批准有权经营境外带料加工贸易的企贷款的对象为具有独立法人资格,经国家有关部门批准可从事对外投资业务的企业。

卖方信贷

卖方信贷:在大型设备和成套设备贸易中,出中国银行为了便于出口商以赊销方式延期付款方式出口设备,向出口商提供的中长期贷款福费廷:是一项包购(或称包买票据)业务,是指在国际贸易中,出口商将经过进口商承兑的中长期商业票据无追索权地售予银行,从而提前取得现款。

资本充足率:资本对加权风险资产的比率。

巴塞尔协议规定,商业银行的资本充足率应达到8%,核心资本充足率应达到4%。

银行保函:是指银行应申请人的请求,向受益人开立的一种书面信用担保凭证,保证在申请人未能按双方协议履行其责任或义务时,由担保人代其履行一定金额、一定时限范围内的某种支付或经济赔偿责任。

银行保函是由银行开立的承担付款责任的一种担任凭证,银行根据保函的规定承担绝对付款责任。

◆消费信贷一般定义:是指银行等金融机构为满足个人特定的消费目的而发放的贷款。

广义定义:所有与个人物质生活消费相关的贷款,例如住房、汽车、信用卡、助学等。

狭义定义:主要是指利用信用卡进行的短期、日常消费贷款。

信用证:是一种由银行依照客户的要求和指示开立的,承诺在一定期限内凭规定的单据付款的银行保证书面文件。

利率风险:是指市场利率变动的不确定性给商业银行造成损失的可能性持续期:是指固定收入金融工具的所有预期现金流入量的加权平均时间。

♦商业银行的性质以追求利润为目标,以经营金融资产和负债为对象,综合性、多功能的金融企业(1)商业银行是一种企业:自有资金,独立核算,自负盈亏,追求利润最大化(2)商业银行是一种特殊的企业:经营对象特殊;与社会经济的相互作用特殊;责任特殊(3)商业银行是一种特殊的金融企业:既有别于国家的中央银行,又有别于专业银行和非银行金融机构◆商业银行的作用商业银行作为一国经济中最重要的金融中介机构,具有其不可替代的作用(1)信用中介(2)支付中介(3)信用创造(4)金融服务◆对商业银行的意义♦ 1.消费信贷可以改善银行资产结构,降低经营风险♦ 2.消费信贷是商业银行一个新的利润增长点♦ 3.消费信贷是提高商业银行竞争力的重要途径◆商业银行信贷业务中的信贷调查:贷前调查、贷时审查、贷后检查贷前调查:借款人提供的材料;借款人基本情况;借款人生产经营及经济效益情况;对贷款必要性分析;对贷款的可行性分析;借款人与银行的关系贷时调查:借款人财务状况(审查借款人的损益表;审查借款人资产负债表)及现金流量状况贷后调查:贷后对企业的跟踪调查,看企业是否存在经营风险、财务风险等◆同业拆借特点一同业性与批发性;二短期性与主动性;三市场化和高效率;四交易的无担保性;五不需要向中央银行缴纳法定存款准备金;六利率由拆入行与拆出行共同协商。

出口信贷的主要形式

出口信贷的主要形式:1、卖方信贷1.1定义:出口卖方信贷是出口方银行向本国出口商提供的商业贷款。

出口商(卖方)以此贷款为垫付资金,允许进口商(买方)赊购自己的产品和设备。

出口商(卖方)一般将利息等资金成本费用计入出口货价中,将贷款成本转移给进口商(买方)。

1.2方式:由出口商向国外进口商提供的一种延期付款的信贷方式。

一般做法是在签订出口合同后,进口方支付5%~10%的定金,在分批交货、验收和保证期满时再分期付给10%~15%的货款,其余的75%~85%的货款,则由出口厂商在设备制造或交货期间向出口方银行取得中、长期贷款,以便周转。

在进口商按合同规定的延期付款时间付讫余款和利息时,出口厂商再向出口方银行偿还所借款项和应付的利息。

所以,卖方信贷实际上是出口厂商由出口方银行取得中、长期贷款后,再向进口方提供的一种商业信用。

1.3程序:①出口商(卖方)以延期付款的方式与进口商(买方)签订贸易合同,出口大型机械设备;②出口商(卖方)向所在地的银行借款,签订贷款,以融通资金;③进口商随同利息分期偿还出口商的货款后,出口商再偿还银行贷款。

1.4卖方信贷与延期付款的区别:①当事人不同,卖方信贷下是银行与工商企业的关系,延期付款下是工商企业之间的关系;②标的物不同,卖方信贷下是货币资本,延期付款下是商品资本;③信用性质不同,卖方信贷下是银行信用,延期付款下是商业信用。

1.5特点和优势:①相对于打包放款、出口押汇、票据贴现等贸易融资方式,出口卖方信贷主要用于解决本国出口商延期付款销售大型设备或承包国外工程项目所面临的资金周转困难,是一种中长期贷款,通常贷款金额大,贷款期限长。

如中国进出口银行发放的出口卖方信贷,根据项目不同,贷款期限可长达10年;②出口卖方信贷的利率一般比较优惠。

一国利用政府资金进行利息补贴,可以改善本国出口信贷条件,扩大本国产品的出口,增强本国出口商的国际市场竞争力,进而带动本国经济增长。

所以,出口信贷的利率水平一般低于相同条件下资金贷放市场利率,利差由出口国政府补贴;③出口卖方信贷的发放与出口信贷保险相结合。

卖方信贷模式介绍(个人汇总)

卖方信贷模式介绍一、卖方信贷概念卖方信贷(Supplier's Credit),是指出口商所在国的银行对出口商提供融资,以使得进口商可以在贸易合同中采用延期付款的方式,从而解决出口商资金周转的困难。

二、卖方信贷的特点出口信用保险公司通过为出口商收回货款提供担保, 使出口商得以从出口方银行获取贷款, 按照优惠的付款条件与进口商达成交易合同, 完成出口销售, 同时又能及时得到付款, 保证继续生产经营过程中所需要的资金。

出口卖方信贷业务在促进出口, 改善出口商品结构方面具有自己的优势。

首先, 可以满足客户在签订商务合同后备货时的资金需求。

由于出口卖方信贷支持的一般是大型设备的出口, 企业在设备制造过程中需要大量资金, 而国外货款要到买方收到设备后才能支付, 而且这种交易中, 进口商往往会留一部分资金作为质保金而要求延期支付, 致使卖方在经营大型设备时所占用的资金不能及时收回。

所以, 出口卖方信贷业务可以满足出口商继续生产以及备货资金需求。

其次, 出口商可以以较低的信贷成本获得融资。

利用出口卖方信贷进行融资, 出口企业可以向财政部申请贴息, 从而降低融资成本。

再次, 贷款期限长, 还款压力小。

出口信贷期限一般长达10 年, 贷款期限的延长, 大大降低了企业的还款压力。

最后, 出口卖方信贷不占用客户的信用额度。

在办理出口卖方信贷业务时, 占用金融机构额度即中信保额度, 因此不影响客户一般授信额度的使用。

三、出口卖方信贷与买方信贷的区别项目卖方信贷买方信贷参与各方关系图1.借款人不同卖方信贷的借款人是承包商(卖方)买方信贷的借款人是业主(买方)委托的银行(借款银行)。

使用买方信贷的情况下,出口商能够从进口商那里以现汇方式收得货款,既不会影响其资金周转,也不会因资产负债表中的结构变化而影响其资信。

因此,买方信贷比卖方信贷对出口商更加有利。

买方信贷则存在业主公开招标的可能性。

使用买方信贷的情况下,进口商以现汇方式支付货款,货价不涉及信贷,对进口商就比较清楚明白。

出口卖方信贷品种介绍

书山有路勤为径;学海无涯苦作舟

出口卖方信贷品种介绍

出口卖方信贷一般包括:人民币和外汇贷款。

出口卖方信贷目前主要有以下贷款品种:项目贷款有中短期额度贷款;

海外承包工程贷款(包括BOT、BOO);境外建厂设点贷款(主要是CKD、SKD散件装配厂);境外设备投资贷款。

贷款对象包括指:凡有法人资格、经国家有关部门批准有权经营机电

产品和成套设备出口的进出口企业或生产企业,包括全民所有制、集体所有制、股份制中方实际控股的中外合资、合作企业等等,只要获得机电产品出口经营权或外经权,出口项目符合中国银行规定的条件,无论中央企业还是地方企业,无论大中型企业还是中小型企业,都有资格向中国银行申请出口卖方信贷。

出口卖方信贷的一般做法指:出口卖方信贷支持的范围比较广泛,只

要单笔出口合同金额超过30万美元,设备在我国国内制造部分的比重符

合国家规定,出口合同中规定的现汇支付比例符合国际惯例(一般机电产品不低于15%,船舶不低于20%,特殊情况例外),或海外工程承包项目在其合同总额中能带动20%机电产品和成套设备出口的,都属于银行出口卖方信贷支持的范围。

专注下一代成长,为了孩子。

卖方信贷案例

卖方信贷案例在国际贸易中,买方和卖方之间的信用问题一直是一个备受关注的话题。

卖方信贷是指卖方为了促进出口贸易,向进口商提供的一种信用支付方式。

在这种交易中,卖方可以通过向银行开立信用证或保函来保障自己的权益,同时也为买方提供了灵活的支付方式,促进了双方的贸易合作。

以一家中国制造商向欧洲客户出口机械设备为例,该制造商与客户签订了一份合同,约定了设备的数量、质量、交货时间等具体要求。

在合同签订后,双方需要就支付方式进行协商,由于客户对制造商的信誉并不十分了解,因此客户希望能够通过信用证来保障自己的权益。

在这种情况下,制造商可以选择向银行开立信用证,以此来满足客户的需求。

制造商首先与自己的银行协商开立信用证的事宜,银行会根据合同的具体要求来制定信用证的条款,包括付款期限、装运单据、保兑付款等内容。

制造商将这些条款告知客户,并要求客户在开立信用证时严格按照条款来操作,以确保自己的权益。

客户在接到信用证后,按照信用证的要求向银行支付相应的保证金,并在装运货物后提供相应的单据来领取货款。

通过这种方式,制造商在交易过程中得到了保障,而客户也获得了灵活的支付方式,双方的合作得以顺利进行。

这个案例充分展现了卖方信贷在国际贸易中的重要作用,它不仅可以保障卖方的权益,还可以为买方提供便利的支付方式,促进双方的贸易合作。

在实际的国际贸易中,卖方信贷可以适用于各种不同的行业和产品,只要双方能够就信用证的条款达成一致,并严格按照条款来操作,就能够顺利完成交易。

因此,对于出口商来说,了解和掌握卖方信贷的相关知识是非常重要的,这不仅可以保障自己的权益,还可以为客户提供更多的支付选择,促进贸易的发展。

总的来说,卖方信贷在国际贸易中起着非常重要的作用,它不仅可以保障卖方的权益,还可以为买方提供便利的支付方式,促进双方的贸易合作。

因此,在实际的贸易中,双方可以根据具体情况选择合适的信用支付方式,以确保交易顺利进行。

出口卖方信贷服务方案

出口卖方信贷服务方案1. 引言出口贸易是许多国家的经济增长和发展的重要组成部分。

然而,面对国际竞争激烈的市场,出口企业常常面临资金不足的问题。

为了支持出口企业,许多金融机构提供出口卖方信贷服务,帮助企业获得国际贸易所需的资金。

本文将介绍出口卖方信贷服务方案的相关内容。

2. 什么是出口卖方信贷服务出口卖方信贷服务是一种金融服务,旨在为出口企业提供资金支持。

这种服务由金融机构提供,旨在向出口企业提供融资,以满足其国际贸易业务的资金需求。

出口卖方信贷服务通常由出口信贷机构或商业银行提供,其主要目的是为出口企业提供直接的贷款或出口信用保险。

3. 出口卖方信贷服务的特点出口卖方信贷服务相对于传统商业贷款具有一些特殊的特点和优势。

以下是出口卖方信贷服务的主要特点:•低风险:出口卖方信贷服务通常由政府支持或由出口信用保险机构提供保险,因此具有较低的风险。

对于资金供应方来说,这种服务可以减少风险,并提高投资回报率。

•灵活性:出口卖方信贷服务通常根据出口企业的实际需求进行定制,以满足其灵活的融资需求。

这种服务可以根据出口订单的规模和具体要求进行调整和适应。

•提供综合解决方案:出口卖方信贷服务不仅提供资金支持,还可以提供其他辅助服务,如风险评估、市场分析和法律支持等。

这些综合解决方案能够帮助出口企业降低风险、提高效率和竞争力。

4. 出口卖方信贷服务的流程出口卖方信贷服务的流程主要包括以下几个关键步骤:步骤一:申请与评估出口企业向金融机构申请出口卖方信贷服务。

金融机构将对企业的信用评级、出口订单、市场前景等进行评估,以确定是否提供信贷服务。

步骤二:谈判与协商金融机构和出口企业进行谈判和协商,商定贷款金额、利率、还款方式、担保要求等具体条件。

双方将签订相关协议和文件,并约定贷款的使用目的和期限等。

步骤三:资金发放与管理一旦协议达成,金融机构将向出口企业提供所需的资金。

出口企业可以根据需要将资金用于出口订单的生产、物流、运输等相关费用。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

卖方信贷模式介绍

一、卖方信贷概念

卖方信贷(Supplier's Credit),是指出口商所在国的银行对出口商提供融资,以使得进口商可以在贸易合同中采用延期付款的方式,从而解决出口商资金周转的困难。

二、卖方信贷的特点

出口信用保险公司通过为出口商收回货款提供担保, 使出口商得以从出口方银行获取贷款, 按照优惠的付款条件与进口商达成交易合同, 完成出口销售, 同时又能及时得到付款, 保证继续生产经营过程中所需要的资金。

出口卖方信贷业务在促进出口, 改善出口商品结构方面具有自己的优势。

首先, 可以满足客户在签订商务合同后备货时的资金需求。

由于出口卖方信贷支持的一般是大型设备的出口, 企业在设备制造过程中需要大量资金, 而国外货款要到买方收到设备后才能支付, 而且这种交易中, 进口商往往会留一部分资金作为质保金而要求延期支付, 致使卖方在经营大型设备时所占用的资金不能及时收回。

所以, 出口卖方信贷业务可以满足出口商继续生产以及备货资金需求。

其次, 出口商可以以较低的信贷成本获得融资。

利用出口卖方信贷进行融资, 出口企业可以向财政部申请贴息, 从而降低融资成本。

再次, 贷款期限长, 还款压力小。

出口信贷期限一般长达10 年, 贷款期限的延长, 大大降低了企业的还款压力。

最后, 出口卖方信贷不占用客户的信用额度。

在办理出口卖方信贷业务时, 占用金融机构额度即中信保额度, 因此不影响客户一般授信额度的使用。

三、出口卖方信贷与买方信贷的区别

项目卖方信贷买方信贷

参与各方

关系图

1.借款人不同卖方信贷的借款人是承包商(卖方)

买方信贷的借款人是业主(买方)委托的银行(借

款银行)。

使用买方信贷的情况下,出口商能够从进口商那里以现汇方式收得货款,既不会影响其资金周转,也不会因资产负债表中的结构变化而影响其资信。

因此,买方信贷比卖方信贷对出口商更加有利。

买方信贷则存在业主公开招标的可能性。

使用买方信贷的情况下,进口商以现汇方式支付货款,货价不涉及信贷,对进口商就比较清楚明白。

10.银行对卖方信贷买方信贷倾向不同银行是出口卖方信贷融资体系中的主要参与者之

一, 银行在其中起着策划、组织、安排、操作的作

用, 并提供信贷额度和贸易结算、清算等一揽子金

融服务。

因为在使用卖方信贷的情况下,出口商是

用银行贷款来满足由于进口商延期付款而产生的

资金需求,出口方银行的贷款是直接贷给出口商。

因此, 对银行而言, 存在着一定的风险, 主要表

现在以下几个方面: 一是出口商的履约风险。

由于

出口商的生产能力有限、货物质量不能保证、不能

很好地履行合同, 造成商务纠纷,致使进口商拒付

货款, 以致影响借款人的还贷能力。

二是进口商的

违约风险, 出口卖方信贷支持的设备出口一般金

额较大, 付款期限长, 进口商有可能因各种原因

无力支付货款, 导致出口商无法按时还款; 三是

政治风险,即进口国宣布限制外汇出境或发生债务

危机, 拒绝还款给出口商带来财务危机, 无法偿

还银行贷款; 四是国际市场风险, 即国际资本市

场利率、汇率波动, 有关国家经济周期、金融危机、

重大自然和社会事件等, 都可能影响到出口商的

还款能力。

在买方信贷的情况下,出口方银行的贷款可以贷给

进口方银行,即使直接贷给进口商,通常也要有出

口方银行的担保。

在一般情况下,银行的资信当然

要高于企业的资信,把钱贷给银行,总是要放心一

些。

所以说,买方信贷对银行也是有利的。

对银行

来说,买方信贷信贷资金的安全性要高于卖方信贷,

银行自然愿意做买方信贷。

四、出口卖方信贷的一般操作流程

卖方信贷的一般操作流程大致如下:

(一)出口商以延期付款的方式与进口商签订进出口合同,合同一般要求进口商向出口商在合同生效以后支付10-15%的定金,其余80-85%的款项在交货时由进口国银行签发或承兑若干张不同到期日的本票或汇票(由进口商或进口商的银行出具,需明确注明是可自由转让的),分期偿还(依国际惯例,一般要求每6个月偿还一次等额本金加利息)。

(二)在签订进出口合同之前,出口商一般事先向当地保险公司询价,以便将有关的保险费用事先打入成本。

(三)出口商凭出口贸易合同向其所在地的银行申请卖方贷款,双方签订出口卖方信贷融资协议,由银行根据协议向出口商提供信贷。

需要注意的是,进出口合同必须和出口卖方信贷融资协议在内容上协调一致,像进出口合同中规定的定金比例,延期付款的次数,每次延付的金额以及最长延付期,其实就是卖方信贷融资协议中的定金条款、付款方式和付款期限等。

(四)出口商还需要与保险公司签订保险协议,主要是投保出口中长期延期付款收汇险。

贷款银行一般会要求将该保险单的收益人转让给贷款银行,但此项转让必须事先征得保险公司的同意。

(五)出口商在根据进出口合同发货后,把出口装运单据以及商业发票提交给贷款银行,然后根据卖方信贷融资协议从银行贷款中提取贷款(一般是发票金额的85%左右)。

接下来就是由进口商按照进出口合同的约定,分期偿还货款并支付利息给出口商,然后由收到进口商所付货款的出口商根据贷款协议偿还银行贷款。

不过在实践中更多的做法是银行直接介入:进口国银行会把其出具或承兑的本票、汇票直接交给贷款银行,贷款银行一般则会要求出口商把进出口合同项下的债权凭证抵押在银行,用到期款项优先偿还贷款本息。

五、中信保出口卖方信贷保险介绍

卖方信贷保险是在卖方信贷融资方式下,出口信用机构(ECA)向出口方提供的用于保障出口商收汇风险的一种政策性保险产品,对因政治风险或商业风险引起的出口商在商务合同项下应收的延付款损失承担赔偿责任。

对于被保险人在《保险单明细表》中列明的商务合同项下由下列事件引起的直接损失,保险人按本保险单规定承担赔偿责任:

•进口商及其担保人破产、倒闭、解散;

•进口商违反商务合同项下对被保险人的付款义务,且进口商的担保人(如有)也未履行担保合同项下的担保义务;

•进口商违反商务合同的规定,致使商务合同提前终止或无法履行;

•进口商所在国政府颁布法律、法令、命令或采取行政措施,禁止或限制进口商以商务合同约定的货币或其他可自由兑换的货币履行商务合同项下对被保险人的付款义务;

•进口商所在国、项目所在国或进口商付款须经过的第三国颁布延期付款令;

•进口商所在国或项目所在国颁布法律、法令、命令或采取行政措施(包括撤销或不予展延进口许可证),致使商务合同部分或全部无法履行;

•进口商所在国或项目所在国发生战争、敌对行动、内战、叛乱、革命或暴动,致使商务合同部分或全部无法履行。

卖方信贷保险的除外责任为:

•被保险人违反商务合同规定或违反有关法律、法规引起的损失;

•由于进口商拒绝支付或推迟支付商务合同下的应付款所引起的间接损失;

•被保险人在其出具的履约保函或其他保函项下发生的损失;

•汇率变更引起的损失;

•除进口商及其担保人外的任何与商务合同付款相关的机构和人员违约、欺诈、破产、违反法律或其他行为引起的损失;

•因进口商违约,被保险人按商务合同规定应向进口商收取的罚款或惩罚性赔偿;

•在商务合同履行过程中,属于货物运输保险或其他财产以及责任保险范围内的损失;

•商务合同生效后,被保险人得知第二章第二条列明的损失事件已经发生,仍继续履行合同引起的损失;

•被保险人无权直接从进口商收取的款项的损失。

六、工商银行卖方信贷介绍

(一)业务介绍

出口商与境外进口商/业主签署延期付款的商务合同,工行可以在中国出口信用保险公司提供保险的情况下,向出口商/承包商提供中长期出口卖方信贷,用于解决执行项目所需资金,金额一般不超过出口商务合同或承包合同金额的85%。

(二)适用对象和范围

出口商/承包商具备出口/对外工程承包的合法资格。

出口成套设备、船舶等及其它机电产品合同金额在五百万美元以上,并采用一年以上延期付款方式。

出口货物中来源于中国的比例符合要求。

(三)业务特点

1、客户可以直接使用既有的在工行的贷款额度,高效便捷;

2、根据财政部与商务部联合下发的财企[2006]第5号文件,满足条件的卖贷项目可享受国家贴息;

3、在符合条件的情况下,工行可在出口卖方信贷项下叙作应收账款融资业务,降低出口商境外收汇风险。

(四)业务流程

1、客户向中国出口信用保险公司提交保险申请,并获得中国出口信用保险公司的支持意向函和工行的融资意向函;

2、客户按照中国出口信用保险公司和工行的要求签订商务合同或工程承包合同。

中标后提交委托工行为贷款行的委托函,并提交有关项目情况的报告,工行进行项目审查;

3、商务合同获得保险公司批准和工行审查通过后,进口方担保人出具延付保证,工行与出口商签订出口卖方信贷协议,同时与出口商签订保险赔款转让协议,并得到中国出口信用保险公司的书面同意。