美国苹果公司财务报表分析

苹果公司财务报表分析PPT课件

第10页/共40页

Competition

第11页/共40页

Competition

第12页/共40页

Competition

第13页/共40页

Competition

第14页/共40页

Competition

第15页/共40页

Risk

• Global economic conditions could materially adversely affect the Company. • To remain competitive and stimulate customer demand, the Company must

第16页/共40页

Risk

• The Company’s products and services may experience quality problems from time to time that can result in decreased sales and operating margin.

第9页/共40页

Competition

苹果公司案例分析[1]1

![苹果公司案例分析[1]1](https://img.taocdn.com/s3/m/c689ce1b998fcc22bdd10d99.png)

苹果为什么这么“甜〞如果要问谁是今天全球商界最为耀眼的明星,答案非苹果莫属。

由苹果公司一月末公布的本年度第一份财务报表显示,在2021年第一财务季度(截至去年12月27日),苹果净利润为亿美元,每股收益美元,营业收入为亿美元。

与上财年同期相比,其季度净利润和营业收入分别增长约2%和6%。

这些指标都创下了该公司历史同期最高纪录。

令人咂舌的强势业绩之外,我们随便翻看几个世界顶级排行榜,便可领略苹果的“耀眼〞程度:在?商业周刊?50强排行榜上,苹果连续多年名列榜首;而于最近一期公布的“十大最具创新性公司〞排行榜上又力压谷歌、沃尔玛等勇夺第一。

当IPOD已经将曾经辉煌的WALKMAN所占有的音乐播放器市场蚕食殆尽,当IPHONE已经突出索爱、诺基亚、黑莓等重重包围捕获全球达人芳心,当MAC经历二十年浮沉起落却依然在当下的PC市场上占有其稳定且重要的地位。

我们不禁要问:在金融危机的大背景下,诸如索尼、诺基亚、IBM等业界对手纷纷趋于黯淡的时候,为何苹果却能始终保持它所本有的光泽而将这么一段商业传奇愈演愈烈?接下来,我们的案例分析将通过以下6个局部进行讲述分析——苹果成功为什么?(1)企业概况(2)企业文化精解(3)深层解析“三次危机〞——苹果公司三项关键性产品(4)“多点合一〞解析苹果成功之道(5)苹果中国-----对苹果公司未来开展的合理化建议(6)结语一.企业概况苹果公司〔Apple Inc.〕,原称苹果电脑公司,由斯蒂夫.乔布斯、斯蒂夫.沃兹尼亚克和Ron Wayn在1976年4月1日创立。

其总部位于美国加利福尼亚的库比提诺,内核业务是电子技术产品,目前全球计算机市场占有率为7.96%。

苹果的Apple II于70年代为计算机产业开创了个人电脑新时代,其后革命性的Macintosh接力于80年代持续开展。

90年代后期发布的iMac G3宣布苹果全面进入i时代。

进入21世纪后惊世而出的iPod音乐播放器和iPhone智能将其推上了一个新的高度。

苹果公司审计报告

苹果公司审计报告1. 引言本文将对苹果公司进行一份审计报告,通过对其财务状况、业务运营和风险管理等方面的分析,为读者提供关于苹果公司的全面了解。

2. 公司概况苹果公司成立于1976年,总部位于美国加利福尼亚州库比蒂诺市。

该公司是全球知名的科技公司,主要经营电子产品、软件和在线服务等领域。

苹果公司以其创新的产品设计和卓越的用户体验而闻名,其主要产品包括iPhone、iPad、Mac和Apple Watch等。

3. 财务状况苹果公司目前是世界上市值最高的公司之一。

根据最新的财务报告,截至2021年第三季度,苹果公司的净利润达到了XX亿美元,同比增长XX%。

公司的总资产为XX亿美元,总负债为XX亿美元。

苹果公司在过去几年中保持了稳定的收入增长和健康的财务状况。

4. 业务运营苹果公司的主要业务包括销售硬件设备和提供在线服务。

硬件设备销售占据了公司总收入的大部分比例,其中最重要的产品是iPhone。

根据数据显示,截至2021年第三季度,苹果公司的iPhone销售额占据了总收入的XX%。

此外,iPad、Mac和Apple Watch等产品也取得了可观的销售业绩。

在线服务是苹果公司日益重要的业务领域之一。

公司提供的在线服务包括App Store、Apple Music和iCloud等,这些服务为用户提供了便利和增值服务。

在线服务的收入在近年来稳步增长,为公司的业绩做出了重要贡献。

5. 风险管理苹果公司在面对风险时采取了一系列的措施来保护公司的利益。

首先,公司进行了全面的市场分析和竞争对手调研,以确保产品能够适应不断变化的市场需求。

其次,苹果公司在供应链管理方面非常重视,以确保稳定的物流和供应。

此外,公司还加强了知识产权保护,防止侵权行为对公司品牌形象和利润造成损害。

6. 结论通过对苹果公司的审计,我们可以得出以下结论:苹果公司在过去几年中取得了显著的财务成果,其稳定的收入和健康的财务状况为其持续发展提供了坚实的基础。

AAPL苹果公司财务报表分析

2014年

68531.00 2111.00

流动负债

速动比率

27970.00

1.58

38542.00

1.48

43658.00

1.64

63448.00

1.05

苹果与谷歌、微软速动比率对比

公司 2012年 2013年 2014年

苹果

1.48

1.64

1.05

谷歌

4.18

4.55

4.80

微软

2.57

2.66

苹果公司 财务报表分析

公司介绍

苹果公司(Apple Inc. )是美国的一家高科技公司。由史蒂夫·乔布斯、斯蒂 夫·沃兹尼亚克和罗·韦恩(Ron Wayne)等三人于1976年4月1日创立,并命名为 美国苹果电脑公司(Apple Computer Inc. ), 2007年1月9日更名为苹果公 司,总部位于加利福尼亚州的库比蒂诺。

流动资产周转率

单位:百万美元

项目 营业收入 流动资产平均余额 2011年 108249.00 44988.00 2012年 156508.00 57653.00 2.71 135 2013年 170910.00 73286.00 2.33 157 2014年 182795 .00 68531.00 2.67 137

股东权益比率及权益乘数分析

• 股东权益比率是股东权益总额与资产总额之比,表明该公司全部 资产中有多少是由投资者投资所形成的。是公司长期偿债能力保 证程度的重要指标。该指标越高,说明该公司资产中由投资人投 资所形成的资产越多,偿还债务的保证程度越高。从股东权益比 率=1-资产负债率看,该指标越大,资产负债程度越小,公司财务 风险就越小。 • 权益乘数,该指标表示公司的股东权益支撑着多大规模的投资, 是常用的财务杠杆计量方法。该乘数越大,说明公司对负债经营 利用的越充分,财务风险越大,债权人受保护程度越低。 • 从2011年到2014年,苹果公司的股东权益比率逐年下降,表明该 公司债务负担逐年增加,另外,该公司的权益乘数呈逐年上升趋 势,说明公司资产对负债的依赖程度提高,承担的风险有所增加 ,偿债保证程度有所减弱,债权人利益的保证程度有所降低。

苹果公司近三年财务报表

0.00

0.00

0.00

不计特别项目影响的所得税

0.00

0.00

0.00

0.00

正常化税后收入

0.00

0.00

0.00

0.00

正常化税后收益

0.00

0.00

0.00

0.00

基本标准收益

0.00

0.00

0.00

0.00

正常化每股摊薄收益

6.31

5.68

6.45

9.22

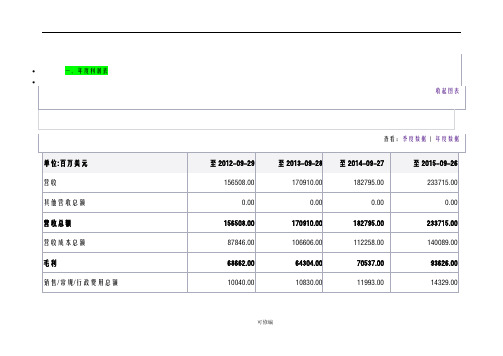

二、年度资产负债表

查看:季度数据|年度数据

0.00

16960.00

28987.00

53463.00

债务总额

0.00

16960.00

35295.00

64462.00

递延所得税

13847.00

16489.00

20259.00

24062.00

少数权益

0.00

0.00

0.00

0.00

其他债务总额

5465.00

6344.00

7598.00

12989.00

0.00

0.00

其他流动资产合计

9041.00

10335.00

14124.00

15085.00

流动资产总额

57653.00

73286.00

68531.00

89378.00

物业/厂房/设备总计(毛额)

21887.00

28519.00

39015.00

49257.00

累计折旧总额

-6435.00

-11922.00

-56274.00

-22579.00

美国苹果公司轻资产运营模式下的资金管理

美国苹果公司轻资产运营模式下的资金管理[提要] “轻资产运营”模式,即以轻资产撬动包括产品生产加工等“重资产”的经营方式。

自21世纪初麦肯锡提出以来就受到全球企业的青睐,美国苹果公司就是此模式的一个典型案例。

由于“轻资产运营”模式公司具有现金流高、资金周转快、存货与固定资产投资低等财务特征,因此这种营运模式对营运资金的管理提出了较高的要求。

本文以苹果公司为例,探讨在轻资产模式下营运资金的管理。

关键词:轻资产运营;苹果公司;营运资金管理一、轻资产运营模式对于什么是轻资产模式,学术界有两种主流的看法,一种观点是轻资产模式的企业固定资产和存货的比例低,流动资产尤其是现金类资产多;另一种观点是轻资产模式的企业着眼于构建产品设计、品牌建设、营销渠道、客户管理等方面的软实力资产,并把自身不具备优势或难以管理的业务环节运营交给合作伙伴,减少自身投资和管理成本。

(魏祎、朱武祥,2010 年)轻资产运营有两种典型的模式:原始设备制造商(OEM)模式和自主品牌制造商(OBM)模式。

OEM模式指由采购方提供设备和技术,由制造方负责生产、提供人力和场地,采购方负责销售的一种生产方式。

OBM模式下的企业,除了加工环节,还包括广告营销、研发设计、采购物流、销售网络、财务支持等环节,以此获得超额利润和高附加的商业价值。

这种轻资产模式本质上是企业的强大的资源配置、整合能力以及快速应对市场变化能力,并在现金流分布格局中,公司往往具有较高的无息占款且拥有更多的经营现金流。

以轻资产模式运营的企业,通常都不进行重大的固定资产投资,或只投入少量的专有性固定资产,通过外包或租赁形式,杠杆利用其他企业的资源进行生产,自己则专注于研发、营销和终端渠道销售等这些高附加值环节。

总的来说,“轻资产运营”是一种“低”财务投入、“小”资产规模、“轻”资产形态、“重”知识运用、“高”投资效益的企业发展模式。

二、美国苹果公司轻资产特征苹果公司从成立到现在,由一家小规模美国本土企业发展成为全球顶级的科技企业。

知名企业资产负债表

知名企业资产负债表全文共四篇示例,供读者参考第一篇示例:知名企业资产负债表是企业财务报告中的重要内容之一,它展示了企业在特定时间点上的资产、负债和所有者权益的情况。

通过资产负债表,可以清晰地了解企业的经营状况和财务稳定性,为投资者、债权人和管理者提供重要的决策参考。

资产负债表通常分为资产和负债两部分,其中资产包括流动资产和非流动资产,负债包括流动负债和非流动负债。

资产负债表的基本公式为:资产=负债+所有者权益。

流动资产是指企业在一年内能够变现或消耗的资产,包括现金、应收账款、存货等。

非流动资产是指企业超过一年的资产,包括固定资产、无形资产、长期投资等。

流动负债是指企业在一年内需要偿还的债务,包括应付账款、短期借款等。

非流动负债是指企业超过一年需要偿还的债务,包括长期借款、应付债券等。

所有者权益是指企业所有者对资产的权利,包括资本和留存利润等。

通过资产负债表,我们可以计算出企业的净资产,即资产减去负债。

净资产代表了企业的净值,是企业长期稳健发展的基础。

投资者和债权人可以通过净资产来评估企业的偿债能力和盈利能力,从而做出投资和融资决策。

资产负债表还可以帮助企业管理者监控企业的经营状况和财务风险。

通过定期比较资产负债表,可以及时发现和解决财务问题,保持企业的良性发展。

管理者可以通过资产负债表的数据分析,制定合适的财务策略和经营计划,实现企业的长期可持续发展。

第二篇示例:资产负债表,即公司财务报表的一种。

它主要用来展示公司在特定时间点上的资产、负债和股东权益的情况。

通过资产负债表,投资者和财务分析师可以了解公司的经营状况、财务稳健性以及潜在的风险和机会。

美国知名企业苹果公司的资产负债表是投资者们关注的焦点之一。

苹果公司成立于1976年,如今已经成为全球最大的科技公司之一。

从其最近披露的财务报表可以看出,苹果公司在过去几年中持续保持了良好的财务状况。

苹果公司的资产负债表展示了公司在特定时间点上的资产、负债和股东权益的情况。

财务报表分析方法bnxi

第二节

主要财务报表

一、对财务报表的总体认识

1、财务报表是依据会计准则或原则制作的 ,一个国家的标准可能与另一个国家不 同。

2、会计师在运用这些原则时有一定的灵活 性。

二、资产负债表

1、揭示的信息

▪ 特定时点上公司的财务状况的快照

2、编制原理

▪ 资产=负债+所有者权益

3、理解报表需注意的问题

邓白氏机构

《工商业财务比率年鉴》

二、流动性分析

1、含义:反映公司偿还到期债务的能力 2、流动资产与流动负债的比较

▪ 相对数指标

流动比率=流动资产÷流动负债 速动比率=速动资产÷流动负债

▪ 绝对数指标

净营运资本=流动资产—流动负债 (Net Working Capital)表示公司在营业循 环中的投资。

应收帐款周转率

平均数

年销售净额 应收帐款

反映公司应收帐款的质量和公 司收帐的业绩.

BW公司 19X3年年末 此比率为:

$2,211 $394

= 5.61

3·1应收帐款变现性--周转天

数

损益表 / 资产负债表比率

应收帐款周转天数

一年中的天数

应收帐款周转率

应收帐款周转天数

表明从取得应收帐款权利到收 回款$2,169

总资产周转率分析

年末 19X3 19X2 19X1

总资产周转率

BW

行业水平

1.02

1.17

1.03

1.14

1.01

1.13

BW 公司的总资产周转率较低.

这个比率为什么被认为较低?

四、公司是如何融资的,有 多大风险

1、资产与负债的比较—公司融资状况分析

扣除.

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Apple 概况

苹果公司Apple, Inc. 原称苹果电脑 股票代码: AAPL 成立时间:1976年4月1日 公司创始人:史蒂夫· 乔布斯 总部地点:加利福尼亚的库比提诺

史蒂夫· 乔布斯

“苹果”电脑的创始人之一 1985年获得了由里根总统 授予的国家级技术勋章; 1997年成为《时代周刊》 的封面人物; 2009年被财富杂志评选为 这十年美国最佳CEO。

比较资产负债表分析

以上分析说明苹果公司近几年 资产增长的速度非常快,明显高于 同类科技公司,即使在2008年金融 危机的影响下,还保持了较为稳定 的增长。

比较资产负债表分析

4)负债总额变化分析:2008年的负债 总额为138.74亿美元,比2007年增加了 30.59亿美元,增长了28.28%;2009年的 负债总额为158.61亿美元,比2008年增加 了19.87亿美元,增长了14.32%;2010年 的负债总额为273.92亿美元,比2009年增 长了115.32亿美元,增长了72.70%。

流动资产总额

非流动资产总额 资产合计 流动负债总额

41,678.00 33,505.00 75,183.00 20,722.00

非流动负债总额

负债合计 普通股(合计) 盈余公积 其他权益(合计)

6,670.00

27,392.00 10,668.00 37,169.00 -46.00

4,355.00

15,861.00 8,210.00 23,353.00 77.00

比较利润表分析

从以上的分析可知,虽然2009年的营业 收入只增长了14.44%,但是同一年的主 营业务成本只增长了5.72%,所以当年 的利润增加的较为可观,为40.99%。

比较利润表分析

总体来说,苹果公司的营业成本的平均 增长速度低于营业收入,所以营业利润 能保持连续的快速增长。

比较利润表分析

截至 2009-09-26 的 52 周 8,235.00 734.00 1,040.00 736.00 -586.00 10,159.00 -1,213.00 -16,221.00 -17,434.00 188.00 475.00 663.00 -6,612.00 2,997.00

截至 2008-09-27 的 52 周 6,119.00 496.00 398.00 538.00 2,045.00 9,596.00 -1,199.00 -6,990.00 -8,189.00 633.00 483.00 1,116.00 2,523.00 1,267.00

2010年因胰腺癌复发,再 次暂时离职,

乔布斯与Apple

1976年,苹果公司成立 1980年,苹果股票上市,并获巨大成功 1985年,乔布斯离开Apple 1986年,创建Next电脑公司, 收购Pixar电脑动画工作室

乔布斯与Apple

1995年,皮克斯( Pixar )股票上市 1995年,《玩具总动员》在全美上映 乔布斯坐拥10亿美金的身价 1996年,苹果收购Next公司 1997年,乔布斯再次成为苹果CEO

Air,这是当时最薄的笔记本电脑

Apple 产品系列--iPad

2010年,1月27日苹果公司平板电脑iPad正式发布

Apple 增值服务--iTunes

互联共享,丰富的应用程序平台;不仅提供有形产品,而且提供增值业务,而且呈现加速增长趋势。

资产负债表

截至 2010以百万美元计 (每股项目除外) 09-25 的 52 周 截至 2009-0926 的 52 周 31,555.00 15,946.00 47,501.00 11,506.00 截至 2008-0927 的 52 周 30,006.00 6,165.00 36,171.00 11,361.00 截至 2007-0929 的 52 周 21,956.00 3,391.00 25,347.00 9,280.00

2,513.00

13,874.00 7,177.00 15,129.00 -9.00

1,535.00

10,815.00 5,368.00 9,101.00 63.00

所有者权益合计

负债及所有者权 益合计

47,791.00

75,183.00

31,640.00

47,501.00

22,297.00

36,171.00股价趋势图2001-2010)苹果股价 一月暴跌 34%

08年金融危 机爆发

Apple股价,十年复合增长率超过40%

数据来源:

利润表

以百万美元计(每股 项目除外) 截至 201009-25 的 52 周 65,225.00 39,541.00 截至 200909-26 的 52 周 42,905.00 25,683.00 截至 200809-27 的 52 周 37,491.00 24,294.00 截至 200709-29 的 52 周 24,578.00 16,426.00

现金流转

尽管销售收入达到了约430亿美元,但存货却一直保持较低水平,4.55亿美元,仅为销售额的约1%的水平。 2009年年报显示,现金及等价物达到了约340亿美元,应收账款也保持了较低的水平。无论是从营运资本, 存货现金余额都显示了其经营质量的稳健

06-10年现金流量图

HP

数据来源:

比较资产负债表分析

2010年虽然负债增长率较高,但是主 要增长部分在流动负债额,根据西方的经 验,企业流动比率(流动资产/流动负债) 在2:1左右比较合适。经计算得知:2010 年苹果公司的流动比率为2.01,属于正常范 围。由此得知,2010年的负债增长较为合 理。

06-10年资产总额

苹果收入来源

以百万美元计(每股项目除 外) 净利润 折旧/损耗费用 摊销费用 递延税款 非现金项目 营运资本变动 经营活动产生的现金流量 资本项目支出

截至 2010-09-25 的 52 周 14,013.00 1,027.00 1,440.00 903.00 1,212.00 18,595.00 -2,121.00

截至 2007-09-29 的 52 周 3,495.00 327.00 73.00 254.00 1,321.00 5,470.00 -986.00 -2,263.00 -3,249.00 374.00 365.00 739.00 2,960.00 863.00

其他投资活动产生的现金流 -11,733.00 项目(合计)

对投资者建议

2010年5月27日,苹果市值超越微 软,成为全球按市值计最大科技公司;在 标普500指数公司中,苹果市值仅次于 艾克森美孚。

对投资者建议

毫无疑问,无论是在资本市场,还是在 销售端,苹果都成为了移动互联网时代 的标杆。现在,iPad平板电脑来了,下 一步苹果的销售收入可能超过微软。在 最近的这个季度,微软的销售收入是 145亿美元。而苹果的销售收入是135亿 美元。

比较资产负债表分析

2)流动资产变化分析:2008年流动资 产为300.06亿美元,比2007年增加了80.50 亿美元,增加了36.67%;2009年的流动资 产为315.55亿美元,比2008年增加了15.49 亿美元,增加了5.16%;2010年的流动资 产为416.78亿美元,比2009年增加了 101.23亿美元,增加了32.08%。

乔布斯与Apple

Apple产品系列--iPod

2005年,推出iPod nano 超薄数码音乐播放器

如果说Mac改变了个人计算机产业,iPod改变了人们的音乐世界。

Apple 产品系列--iPhone

2007年,发布了iPhone

Apple 产品系列--Mac

2008年,发布了MacBook

对投资者建议

数据显示,2009年世界十大个人电脑制 造商的收入和营运利润中,尽管苹果公 司的收入只占行业总收入的7%,但其营 运利润却高达整个行业的35%。 无论是苹果过去的业绩,还是未来 的成长性,建议长期持有。

8,152.00

2,963.00 782.00 20,171.00 4,407.00

税前利润

净利润

18,540.00

14,013.00

12,066.00

8,235.00

8,947.00

6,119.00

5,006.00

3,495.00

比较利润表分析

营业收入变化分析:2008营业收入年为 374.91亿美元,比2007年增加了129.13 亿美元,增长了52.54%;2009年营业收 入为429.05亿美元,比2008年增加了 54.14亿美元,增长了14.44%;2010年 营业收入为652.25亿美元,比2009年增 加了223.20亿美元,增长了52.02%。

比较利润表分析

利润变化分析:2008年营业利润为 83.27亿美元,比2007年增加了39.20亿 美元,增加了88.95%;2009年营业利润 为117.40亿美元,比2008年增长了 34.13亿美元,增加了40.99%;2010年 营业利润为183.85亿美元,比2009年增 长了66.45亿美元,增加了56.60%。

14,532.00

25,347.00

比较资产负债表分析

分析苹果公司2007-2010年度的比较资产负 债表可知: 1) 总资产变化分析 :2008年的总 资产361.71亿美元,比2007年增加了 111.24亿美元,增长43.89%;2009年的总 资产475.01亿美元,比2008年增加了 113.30亿美元,增长31.32%;2010的总资 产751.83亿美元,比2009年增加了276.82 亿美元,增长58.27%。

投资活动产生的现金流量 -13,854.00