双变量回归模型基本概念

第二章 双变量模型

概念: 概念:

在给定解释变量Xi条件下被解释变量Yi的期 望轨迹称为总体回归线 总体回归线(population 总体回归线 regression line),或更一般地称为总体回 总体回 归曲线(population regression curve)。 归曲线 相应的函数: E (Y | X i ) = f ( X i ) 称为(双变量)总体回归函数(population 总体回归函数( 总体回归函数 regression function, PRF)。 )

变量间的关系

经济变量之间的关系,大体可分为两类: (1)确定性关系 函数关系:研究的是确定 确定性关系或函数关系 确定性关系 函数关系: 现象非随机变量间的关系。

相关关系: (2)统计依赖 相关关系: 研究的是非确定现 )统计依赖或相关关系 象随机变量间的关系。

回归与相关

相关分析的主要目的在于研究变量之间统计 线性关联的程度,将变量均视为随机变量。 回归分析的主要目的在于研究变量之间统计 关联的形式,目的在于揭示被解释变量如何依赖 解释变量的变化而变化的规律,将解释变量视为 确定性的,而将被解释变量视为随机变量。

二、回归分析的基本概念

回归分析(regression analysis)是研究一个变量关 回归分析 是研究一个变量关 于另一个( 于另一个(些)变量的具体依赖关系的计算方法 和理论。 和理论 其用意:在于通过后者的已知或设定值, 其用意:在于通过后者的已知或设定值,去估计和 预测前者的(总体)均值。 (或)预测前者的(总体)均值 这里:前一个变量被称为被解释变量(Explained 被解释变量( 被解释变量 Variable)或应变量(Dependent Variable), 应变量( ) 应变量 ), 后一个(些)变量被称为解释变量 解释变量 (Explanatory Variable)或自变量 ) 自变量 (Independent Variable)。 )

第2章:线性回归的基本思想:双变量模型

因此,给定收入X的值Xi,可得分数Y的条件均值 ( conditional mean ) 或 条 件 期 望 ( conditional

expectation):

2-17

E(Y|X=Xi)

2.2 总体归函数(PRF):假想一例

描出散点图发现:随着收入的增加,成绩“平均 地说”也在增加,且Y的条件均值均落在一根正斜 率的直线上。这条直线称为总体回归线。

皮尔逊收集过一些家庭群体的1千多名成员的身 高记录。他发现,对于一个父亲高的群体,儿 辈的平均身高低于他们父辈的身高,而对于一 个父亲矮的群体,儿辈的平均身高则高于其父 辈的身高。这样就把高的和矮的儿辈一同“回 归”到所有男子的平均身高。用加尔顿的话说, 这是“回归到中等”。

2-2

2.1 回归的含义

对变量间统计依赖关系的考察主要是通过相关分析 (correlation analysis) 和 回 归 分 析 (regression analysis)来完成的:

正相关

线性相关 不相关 相关系数:

统计依赖关系

2-4

负相关 1 XY 1

正相关 非线性相关 不相关

负相关

有因果关系 无因果关系

回归分析 相关分析

经济变量之间的关系,大体可分为两类: (1)确定性关系或函数关系:研究的是

确定现象非随机变量间的关系。

(2)统计依赖或相关关系:研究的是非确 定现象随机变量间的关系。

2-3

2.1 回归的含义

例如:

函数关系: 圆面积 f ,半径 半径2

统计依赖关系/统计相关关系:

农作物产量 f 气温, 降雨量, 阳光, 施肥量

2-23

2.3 总体回归函数的统计或随机设定

第三章 双变量线性回归模型

(3)经济行为是随机的,我们能够用 Y=α+βX 解释“典型”的行为,而用u来表示个体偏差。 (4)总会出现测量误差, 使得任何精确的关系不 可能存在。

二. 普通最小二乘法(OLS法, Ordinary Least squares)

(2)E(uiuj) = 0, i≠j 即各期扰动项互不相关。也就是假定它们之间无

自相关或无序列相关。

实际上该假设等同于:

cov( uI, uj) = 0, i≠j 这是因为:cov(uI, uj) = E{[ui - E(ui)][uj - E(uj)]}

= E(uiuj) ——根据假设(1)

(3)E(ut2)= 2, t=1,2,…,n 即各期扰动项的方差是一常数,也就是假定各

(5)ut ~ N( 0, 2 ) , t= 1, 2, ...,n 即扰动项服从正态分布。

满足条件(1)—(4)的线性回归模型称为古典线 性回归模型(CLR模型)。

2.最小二乘原理

我们的任务是, 在给定X和Y的一组观测值 (X1, Y1), (X2, Y2) , ..., (Xn, Yn) 的情况下,

Yt = + Xt + ut

序号 1

2

3

4

5

Yt 14 18 23 25 30

Xt 10 20 30 40 50

解:我们采用列表法计算。计算过程如下:

Yt

1

14

2

18

3

23

4

25

5

30

Σ

110

Xt

yt Yt Y xt Xt X

xt yt

xt 2

10

第二章 双变量回归分析(计量经济学,南开大学)

ˆ 和 ˆ 1 2

i

为Yi的线性函数

i 2 i

ˆ

2

xY x

(

xi )Yi 2 x i

k Y

i

i

其中k i

xi xi2 1 xi2

ki k i2

x

2

i

0

2 xi

1 xi2 1 xi2

i

1 xi2

6、样本回归函数(SRF) 由于在大多数情况下,我们只知道变量值得一个样本,要用样本信息的基础 上估计PRF。(表) 样本1

X(收入) Y(支出) 80 55 100 65 120 79 140 80 160 102 180 110 200 120 220 135 240 137 260 150

样本2

ˆ ) VAR( 2

x

2 i

2

2 i

x

ˆ: 对于 1

ˆ Y ˆ X 1 ˆ X Yi 1 2 2 n 1 ˆ X ( 1 2 X i ui ) 2 n u 1 i X k i ui n ˆ ) E[( ui X 方差:VAR( k i ui ) 2 ] 1 n

ˆ ) E( ki E (ui ) 2 2 2 ˆ Y ˆ X 1 2 ( 1 2 X i ui ) ( 1 k i u i ) X 1 u i X k i u i ˆ ) E( 1 1

1 1 2 21

估计量(Estimator):一个估计量又称统计量(statistic),是指一个规则、公式 或方法,以用来根据已知的样本所提供的信息去估计总体参数。在应用中,由估 计量算出的数值称为估计(值)(estimate)。 样本回归函数SRF的随机形式为:

双变量回归模型(一元线性回归模型)

* * * * * * * * * *

* * * * * * * * * *

* * ** * * *

* * * * * * * * * *

总体回归曲线

E (Y X i ) f ( X i )

E (Y X i ) 1 2 X i

150 175 200 225 250 275 300 325 350 375 每周个人可支配收入( X)

每周个人可支配收入( X)

总体回归模型的随机形式

Yi 1 2 X i ui

随机总体回归函数

Yi可表示成两部分之和 系统成分(确定性成分):1 2 X i 非系统成分(随机成分):ui

引入随机干扰项的意义

1、理论的不完全性

与因变量相关的因素很多,随机干扰项替代了 未纳入模型的全部变量。

X

Xi

总体回归函数

E (Y X i ) 1 2 X i

1、 2为“未知但固定”的参数, 称为“回归系数” 。 1称为截距( Intercept ), 2 称为斜率( Slope)

斜率度量了解释变量X每变动一个单位, 因变量Y的条件均值变化多少个单位。 截距项度量了解释变量为零时因变量 的条件均值。一般来说,不解释其经 济意义。 该形式的总体回归函数称为

双变量回归模型

(一元线性回归模型)

双变量回归模型

(最简单的回归模型)

模型特点 因变量(Y)仅依赖于唯一的一个解释变量(X)。 回归分析的内容与目的 1、通过样本数据去估计出因变量与解释变量的统 计依赖关系式(总体回归函数); 2、给定解释变量的取值,去估计因变量的均值; 3、假设检验; 4、根据样本外解释变量的取值,预测因变量的均 值。

bivariate logistic models双变量逻辑模型 -回复

bivariate logistic models双变量逻辑模型-回复什么是双变量逻辑模型?双变量逻辑模型是一种用于探索两个变量间关系的统计分析方法。

它的主要目的是通过研究两个二元变量的关系来推断一个变量对另一个变量的影响程度。

在实际应用中,双变量逻辑模型常常被用于解决因果关系和关联关系的问题。

本文将一步一步回答关于双变量逻辑模型的各种问题。

第一步:理解双变量逻辑模型的基本概念双变量逻辑模型是通过一种称为逻辑回归的方法来建模的。

逻辑回归是统计学中常用的一种回归分析技术,用于预测某个二元变量的概率。

通常情况下,双变量逻辑模型包括两个主要的变量:自变量和因变量。

自变量是用于预测因变量的变量,而因变量则是我们希望了解的结果或者感兴趣的现象。

第二步:确定研究问题和收集数据在使用双变量逻辑模型之前,我们需要确定一个明确的研究问题,并收集相应的数据来回答这个问题。

数据的收集可以通过实地调查、问卷调查或者其他适当的方法进行。

例如,我们想要研究自己的学术成绩是否受到每天的睡眠时间的影响。

在这种情况下,我们可以将学术成绩作为因变量,睡眠时间作为自变量,收集一定数量的样本数据来进行研究。

第三步:进行统计分析在得到数据之后,我们可以使用逻辑回归方法来进行统计分析。

逻辑回归主要用于估算自变量对因变量的影响程度,并得出相关的统计结论。

逻辑回归模型的核心是逻辑函数,也称为sigmoid函数。

这个函数的输出范围在0到1之间,表示某一事件发生的概率。

逻辑回归通过最大似然估计的方法来确定模型的参数,从而得出自变量对因变量的影响。

第四步:解读统计结果在进行统计分析之后,我们需要解读得到的结果。

逻辑回归模型通常会给出自变量与因变量之间的系数,这些系数可以用来衡量自变量对因变量的影响程度。

系数的正负决定了自变量对因变量概率的相对影响。

如果系数为正,表示自变量的增加会增加因变量发生的概率;如果系数为负,表示自变量的增加会减少因变量发生的概率。

3.1双变量线性回归分析的基本概念

随机误差项的意义(引入原因) (1)理论的含糊性; (2)数据的欠缺; (3)众多细小因素对因变量的综合影响; (4)变量的观测误差的影响; (5)模型设定误差的影响; (6)变量内在随机性的影响; (7) 省略原则。

回归模型存在两个特点:

建立在某些假定条件不变前提下抽象出来 的回归函数不能百分之百地再现所研究的 经济过程。 也正是由于这些假定与抽象,才使我们能 够透过复杂的经济现象,深刻认识到该经 济过程的本质。

由上图发现:随着收入的增加,消费支出Y“平 均地说”也在增加,且Y的条件均值均落在一根 正斜率的直线上。这条直线称为总体回归直线。

概念(二)

当解释变量Xi取给定值时因变量Yi的条件期望 值或条件均值的轨迹称为总体回归曲线 (population regression curve)。 总体回归直线(Population regression line, PRL )

二、线性的含义

线性回归模型有两种解释: (1)对变量为线性 (2)对参数为线性

三、 PRF的随机设定以及随机误差项的性质 和意义

PRF说明了在给定的收入水平下,该社区家庭的 平均消费支出随收入变化的规律。 但对某一个别的家庭,其消费支出可能与该平均 水平有偏差。 ui Yi E(Y | X i )

总体回归函数PRF的随机设定形式 含义:它表明因变量除了受解释变量的系统 性影响外,还受其他因素的随机性影响。 由于函数中引入了随机项,成为计量经济学 模型,因此也称为总体回归模型。

随机误差项的性质

随机误差项是所有可能影响因变量,但又 未能包括到回归模型中来的被忽略变量的 替代(surrogate)或代理(proxy)变量。 E(ui| Xi)=0

线性回归分析——双变量模型

线性回归分析——双变量模型在进行线性回归分析之前,我们首先需要明确我们要解决的问题,确定自变量和因变量。

比如,我们可以研究体重和身高之间的关系,其中体重是因变量,身高是自变量。

收集到数据后,我们可以进行描述性统计分析来对数据进行初步的了解。

我们可以计算出体重和身高的平均值、方差、最大值和最小值等统计指标。

此外,我们还可以绘制散点图来观察变量之间的关系。

在进行线性回归分析之前,我们需要满足一些假设条件。

首先,我们假设自变量和因变量之间存在线性关系。

其次,我们假设观测误差服从正态分布。

最后,我们假设观测误差的方差是常数。

接下来,我们可以通过最小二乘法来估计线性回归模型的参数。

最小二乘法的目标是最小化观测值与预测值之间的残差的平方和。

我们可以使用统计软件或者编程语言来进行计算。

线性回归模型可以表示为:Y=β0+β1X+ε其中,Y表示因变量,X表示自变量,β0表示截距,β1表示斜率,ε表示观测误差。

在进行参数估计后,我们可以对模型进行拟合优度的评估。

拟合优度指标可以帮助我们判断模型的拟合程度。

常见的拟合优度指标有R方值、调整R方值和残差分析。

R方值表示因变量的变异程度可以由自变量解释的比例。

R方值的取值范围是0到1,越接近1表示模型的拟合效果越好。

调整R方值是在R方值的基础上考虑模型中自变量的个数进行修正。

残差分析可以用来评估模型中未解释的部分。

在进行结果解释时,我们需要注意解释截距和斜率的意义。

截距表示当自变量为0时,因变量的值。

斜率表示自变量的单位变化对因变量的影响。

最后,我们还可以对模型的统计显著性进行检验。

常见的方法有t检验和F检验。

t检验可以用来判断截距和斜率的显著性,F检验可以用来判断模型整体的显著性。

总结:线性回归分析是一种常用的数据分析方法,可以用于研究两个变量之间的线性关系。

通过收集数据,建立模型,估计参数和进行拟合优度评估,我们可以获得对变量之间关系的深入认识。

同时,我们还可以通过检验模型的显著性来判断模型的可靠性。

经济计量学第二讲 双变量回归模型及其估计问题

东北财经大学数量经济系

第四节 两个说明性例子

第四节 两个说明性例子

例一:1970-1980年间美国的咖啡消费 例二:利用1980-1991年数据建立的美国

凯恩斯消费函数

东北财经大学数量经济系

东北财经大学数量经济系

第三节

双变量回归模型的估计问题(2)

2 ˆ 2 ˆ (Y Y ) u

2 ˆ ˆ (Y b 1 b 2 X )

min

ˆ2 u ˆ b 1 ˆ2 u ˆ b 2

ˆ ˆ 2 (Y b 1 b 2 X ) 0

ˆ ˆ 2 ( Y b 1 b 2 X )( X ) 0

密 度 true

ˆ b2 d

东北财经大学数量经济系

b2

ˆ b2 + d

ˆ b2

第三节

双变量回归模型的估计问题(11)

五、判定系数r2:“拟合优度”的度量

(一)判定系数的意义 1.判定系数R2的含义 2.文图或巴伦坦图

东北财经大学数量经济系

第三节

双变量回归模型的估计问题(12)

(二)判定系数R2的计算 1.总平方和(TSS)的计算及分解 2.判定系数R2的计算公式 3.判定系数R2与相关系数的关系 4.相关系数r 的性质

ˆ ˆ b1 Y b 2 X

东北财经大学数量经济系

第三节

数值性质

双变量回归模型的估计问题(5)

是指由于运用最小二乘法而得以成立的那 些性质而不管数据是如何产生的。

统计性质

是指仅在数据产生的方式满足一定的假设 下才得以成立的那些性质。

数 值 性 质

1.OLS估计量是纯粹由可观测的量表达式,是容易计算的; 2.OLS估计量是点估计量; 3.一旦从样本数据得到OLS估计值,便可画出样本回归线。

计量经济学ch2 双变量回归分析

Ch2 双变量回归分析: 基本概念总体:研究对象的全体,总体的基本单位称为个体。

同一对象的度量数据集合,也成为总体。

样本:总体中若干个体的集合。

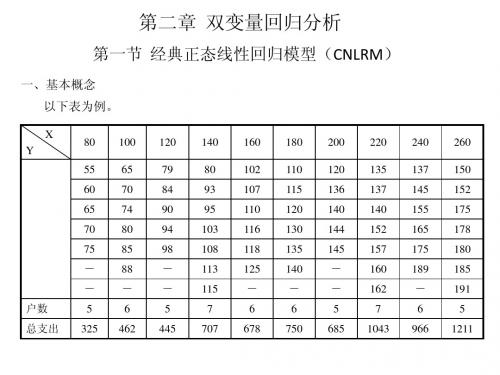

2.1. 例子假定某个国家的人口总体由60户组成,所要研究的问题是,家庭消费支出与家庭可支配收入的关系。

假定将收入不等的家庭分为10组。

表2.1 用X 表示收入,Y 表示消费X80 100 120 140 160 180 200 220 240 260Y 55 65 79 80 102 110 120 135 137 150 60 70 84 93 107 115 136 137 145 152 65 74 90 95 110 120 140 140 155 175 70 80 94 103 116 130 144 152 165 178 75 85 98 108 118 135 145 157 175 180 - 88 - 113 125 140 - 160 189 185-- - 115 - - -162-191iY ∑E(Y︱X)325 65462 77445 89707 101678 113750 125685 1371043 149966 1611211137条件概率与条件期望。

p(Y=60/X=80)=1/5p(Y=65/X=80)=1/5,p(Y=70/X=80)=1/5 p(Y=75/X=80)=1/5进而根据条件概率,我们可计算条件期望(均值),即1()55(1/5)60(1/5)65(1/5)70(1/5)75(1/5)65E Y X X ==++++=图2.1 总体回归直线对应X 的不同水平,Y 的条件期望(均值)的变化,由于Y 的条件均值是对于给定X 的值而对于相应的所有Y 的值求条件均值,因此称为总体回归直线(PRL )。

2.2. PRL 函数Y 的条件均值为函数,因此将Y 的条件均值表述为i X )()(i i X f X Y E = (2.1)称(2.1)为双变量总体回归函数。

第二章 双变量回归分析:

ˆ ˆ ˆ Yi 1 2 Xi ui

2.6 样本回归函数

• 在大部分情况下,我们很难获得总体的数据,而 是通过对总体的抽样来探索总体的性质。 • 类比于总体回归函数(总体Y条件均值与X的关 系),可以定义样本回归函数:抽样Y与X之间的 关系。如:

ˆ ˆ ˆ Yi 1 2 X i

ˆ ˆ ˆ • 其中 Yi 是总体均值的估计量,1 和 2 分别是 1 和 2 的估计量 • 随机形式的样本回归函数为:

• 2、对参数为线性

2.4 PRF的随机设定

• 因为Y是随机的,每个具体的Y不可能恰好 等于其均值,他们之间的离差被设定为一 个随机扰动项:

ui Yi E(Y | X i )

• E(Y | X i ) 被称为 Yi 的系统性或确定性成分 • u i 被称为随机或非系统性成分 • 在给定X的条件下,随机扰动项的均值等于 0 E(u | X ) 0

i i

2.5随机扰动项的意义

• 随机扰动项代表了没有纳入模型,但是又对Y 产生影响的全部变量的替代。之所以这些变量 没有被纳入模型是因为: • 1、理论的模糊性 • 2、数据的可得性 • 3、核心变量与周边变量 • 4、人类行为的内在随机性 • 5、糟糕的替代变量 • 6、节省原则 • 7、错误的函数形式

第二章 双变量回归分析: 基本概念

2.1 引例

• 回归分析的本质是给定解释变量X的值去估计或预测因变量Y的均值。这就意 味着因变量是个随机变量,在给定一个X,Y可能有很多个值,回归分析是找 出他们的均值与X之间的关系。这个均值被称为条件均值。(例)

:条件均值的连线被称为总体回归线

250 E(y |X)= 0.6x + 17 200 150 10050

第二章双变量线性回归分析

[计量经济学] 第二章:双变量线性回归分析§1 经典正态线性回归模型(CNLRM)一、一些基本概念1、一个例子条件分布:以X取定值为条件的Y的条件分布条件概率:给定X的Y的概率,记为P(Y|X)。

例如,P(Y=55|X=80)=1/5;P(Y=150|X=260)=1/7。

条件期望(conditional Expectation):给定X的Y的期望值,记为E(Y|X)。

例如,E(Y|X=80)=55×1/5+60×1/5+65×1/5+70×1/5+75×1/5=65总体回归曲线(Popular Regression Curve)(总体回归曲线的几何意义):当解释变量给定值时因变量的条件期望值的轨迹。

2、总体回归函数(PRF)E(Y|X i)=f(X i)当PRF的函数形式为线性函数,则有,E(Y|X i)=β1+β2X i其中β1和β2为未知而固定的参数,称为回归系数。

β1和β2也分别称为截距和斜率系数。

上述方程也称为线性总体回归函数。

3、PRF的随机设定将个别的Y I围绕其期望值的离差(Deviation)表述如下:u i=Y i-E(Y|X i)或Y i=E(Y|X i)+u i其中u i是一个不可观测的可正可负的随机变量,称为随机扰动项或随机误差项。

4、“线性”的含义“线性”可作两种解释:对变量为线性,对参数为线性。

本课“线性”回归一词总是指对参数β为线性的一种回归(即参数只以它的1次方出现)。

模型对参数为线性?模型对变量为线性?是不是是LRM LRM不是NLRM NLRM注:LRM=线性回归模型;NLRM=非线性回归模型。

5、随机干扰项的意义随机扰动项是从模型中省略下来的而又集体地影响着Y 的全部变量的替代物。

显然的问题是:为什么不把这些变量明显地引进到模型中来?换句话说,为什么不构造一个含有尽可能多个变量的复回归模型呢?理由是多方面的: (1)理论的含糊性 (2)数据的欠缺(3)核心变量与周边变量 (4)内在随机性 (5)替代变量 (6)省略原则(7)错误的函数形式6、样本回归函数(SRF ) (1)样本回归函数iY ˆ=1ˆβ+2ˆβi X 其中Y ˆ=E(Y|X i )的估计量;1ˆβ=1β的估计量;2ˆβ=2β的估计量。

第2章双变量回归分析:一些基本概念

在我们的课程中,回归,回归方程和回归模型将 不加以区分,作为同义词使用 “线性”一词的含义 ( 2.2.2 )式被称为“线性”总体回归,其中的 “线性”的含义是什么? 它可以作两种解释: (1)对变量为线性 即:Y的条件期望值是 X i 的线性函数,从几何意 义上看,这样的回归曲线是一条直线。 诸如: E(Y | X i ) 1 2 X i 2 这样的回归函数,就不是线性的。

80 100 120

80

118 120 145 135 145 175

140

160 180 200 220 240 260

那么,我们能否从上表的样本数据预测整个总体 中对应于选定X的平均的消费支出Y呢?或者说,能 否估计出PRF?

根据表2.4和表2.5可以得到如下的散点图。

SRF1是根据第一个样本画的;而SRF2是根据第 二个样本画的。图中的回归线叫样本回归线 (sample regression lines)

第2章 双变量回归分析: 一些基本概念

回归分析是要根据解释变量的已知或给定值, 去估计或预测因变量的总体均值 假如我们要研究每周家庭消费支出Y与每周 可支配的家庭收入X之间的关系

假设这个国家的家体的总体由60户家庭组成。 可以按收入的高低把这60户家庭分组,每一组的 组内收入相差不大。假定我们得到的观察值如表 2.1所示

175

70

80

ቤተ መጻሕፍቲ ባይዱ94

103

116

130

144

152

165

178

75

85

98

108

118

135

145

157

175

180

—

88

—

113

计量经济学-双变量回归模型估计问题PPT课件

01

03

随着大数据和人工智能技术的不断发展,未来的研究 可以结合这些技术,对双变量回归模型进行改进和优

化,提高模型的预测能力和适应性。

04

在实际应用中,需要考虑更多的因素,如时间序列数 据、异方差性、自相关性等问题,需要进一步完善和 改进双变量回归模型。

06 参考文献

参考文献

[1] 李子奈,潘文卿. 计量经济学 (第四版)[M]. 北京:高等教育出版

03

探讨模型结果的经济学意义和实际应用价 值。

04

提出可能的改进方向和未来研究展望。

05 结论与展望

研究结论

双变量回归模型在计量经济学中具有 重要应用,能够有效地分析两个变量 之间的线性关系。

在实际应用中,需要考虑变量的选择、 数据的收集和处理、模型的适用性和 检验等问题,以确保模型的准确性和 可靠性。

变量,另一个变量是自变量。

假设条件

双变量回归模型假设因变量和自 变量之间存在稳定的线性关系, 且误差项是独立的、同分布的。

应用场景

双变量回归模型适用于分析两个 变量之间的因果关系,例如分析 收入与教育程度之间的关系、消

费与收入之间的关系等。

02 双变量回归模型的理论基 础

线性回归模型的定义

01

线性回归模型是一种预测模型, 用于描述因变量与一个或多个自 变量之间的线性关系。

计量经济学的重要性

01

02

03

实证分析

计量经济学提供了一种实 证分析的方法,通过数据 和模型来检验经济理论。

政策制定

计量经济学可以帮助政策 制定者评估政策效果,制 定更加科学合理的政策。

预测

计量经济学可以通过建立 预测模型,对未来经济趋 势进行预测。

《双变量回归模型》课件

讨论双变量回归模型面临的挑战并提供解决方案。

3 相关系数和R平方

了解如何使用相关系数和 R平方评估双变量回归模 型的拟合度。

双变量回归模型的应用

经济分析中的应用

探索双变量回归模型在经济分析 中的实际应用案例。

市场营销中的应用

了解双变量回归模型在市场营销 领域的应用案例。

工业和物流中的应用

研究双变量回归模型在工业和物 流方面的实际应用。

常见误解和局限性

详细介绍如何采集和准备数据以建立回归模型。

2

单变量回归模型的建立

了解如何建立单变量回归模型。

3

双变量回归模型的建立

学习如何建立双变量回归模型以分析变量关系。

评估双变量回归模型的有效性

1 残差分析和线性规划 2 F检验和t检验

使用残差分析和线性规划 评估回归模型的有效性。

探讨使用F检验和t检验评 估回归模型的有效性。

《双变量回归模型》PPT 课件

欢迎参加我们的《双变量回归模型》课程,本课程将深入讲解回归分析的基 础概念和双变量回归模型的特征和性质。

什么是双变量回归模型?

回归分析基础概念

深入了解回归分析的基本概念和原理。

双变量回归模型的特征和性质

探讨双变量回归模型的重要特征和性质。

建立双变量回归模型的方法

1

数据采集和准备

假设检验和多重共线性

探讨关于假设检验和多重共线性的常见误解。

误差项和随机性差

了解误差项和随机性误差对回归模型的影响。

实践中的局限和限制

分析双变量回归模型在实践中的局限和限制。

总结

1 双变量回归模型的优点和限制

总结双变量回归模型的优点和局限性。

3.1双变量线性回归分析的基本概念【精】

在引例中,条件期望值E(Y|Xi)是Xi的一个线 性函数,可以记为: E(Y|Xi)=1+2Xi

线性总体回归函 数

1和2为未知而固定的参数,称为回归系数 (regression coefficients)。1和2也分别称 为截距(intercept)和斜率系数(slope coefficient)。

ad

2

§3.1 双变量线性回归分析的 基本概念

一、总体回归直线与总体回归函数(PRF) 二、线性的含义 三、PRF的随机设定以及随机误差项的性质和意义 四、样本回归直线与样本回归函数(SRF)

ad

3

一、总体回归直线与总体回归函数(PRF)

ad

4

概念(一) 1、条件分布(Conditional 的分布。 2、条件概率(Conditional probability):给 定X的Y的概率,记为P(Y|Xi) 。 3、条件期望(Conditional Expectation ) 给定X的Y的期望值,记为E(Y|X=Xi)

ad 5

数据相对应的条件概率P(Y|Xi)

800 1100 1/6 1/6 1/6 1/6 1/6 1/6 1400 1/11 1/11 1/11 1/11 1/11 1/11 1/11 1/11 1/11 1/11 1/11 1700 1/13 1/13 1/13 1/13 1/13 1/13 1/13 1/13 1/13 1/13 1/13 1/13 1/13 2000 1/13 1/13 1/13 1/13 1/13 1/13 1/13 1/13 1/13 1/13 1/13 1/13 1/13 2300 1/14 1/14 1/14 1/14 1/14 1/14 1/14 1/14 1/14 1/14 1/14 1/14 1/14 1/14 1705 2600 1/13 1/13 1/13 1/13 1/13 1/13 1/13 1/13 1/13 1/13 1/13 1/13 1/13 2900 1/10 1/10 1/10 1/10 1/10 1/10 1/10 1/10 1/10 1/10 3200 1/9 1/9 1/9 1/9 1/9 1/9 1/9 1/9 1/9 3500 1/6 1/6 1/6 1/6 1/6 1/6

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

• The height of the children of unusually tall or unusually short parents tends to move toward the average height of the population.

3

• 回归的现代含义:

13

再次强调数据的质量

• Because of all these and many other problems, the researcher should always keep in mind that the results of research are only as good as the quality of the data.

6

几个例子

• 1. Reconsider Galton’s law of universal regression.

• In the modern view our concern is finding out how the average height of sons changes given the fathers’ height.

问题:能从一次抽样中获得总体的近似的 信息吗?如果可以,如何从抽样中获得总 体的近似信息?

30

31

32

画两条样本回归线尽可能拟合这些散点

33

• 图中直线(曲线)称为样本回归线 • 在总体回归函数(总固体回归线)不知情的情况

下,无法判断哪一条样本线能代表真实的总体线 • 姑且他们都能代表总体回归线 • 但因抽样波动,他们最多只是真实总体线的一个

• 不满意的结论,并不一定是模型不够优美 ,有时是数据质量问题。

14

二、回归分析的基本概念

• 总体回归函数(PRF) • 随机干扰项 • 样本回归函数(SRF)

15

总体回归函数

• 包含60个家庭的例子,分成10个子总体

16

• 子总体的均值,称为“条件均值”,E(Y | X)

17

• 每个子总体内,呈现一个分布 • 子总体的均值,随着收入增加而增加

4

深入理解

变量间的关系:

• 经济变量之间的关系,大体可分为两类:

• 确定性关系或函数关系:研究的是确定现象非随

机变量之间的关系。 • 例:圆面积= f ( , r)= r2

• 统计依赖关系:研究的是非确定现象随机变量间

的关系。

• 例:农作物产量=f(气温,降雨量,阳光,施肥量等)

• 对变量间统计依赖关系的考察主要是通过相关分析 或回归分析来完成的

• 正是来自于理论上(或者假设)的因果关 系,才假设因变量依赖于自变量。而不是 相反。

11

几个术语:

12

• simple, or two-variable, regression analysis.

• 简单回归分析或者双变量回归分析,或单 元回归分析

• multiple regression analysis. • 多元回归分析

2)变量观测值的观测误差的影响;

3)模型关系的设定误差的影响;

4)其它随机因素的影响。

产生并设计随机误差项的主要原因:

1)理论的模糊性;

2)数据的欠缺;

3)核心变量和周边变量;

4)人类行为的内在随机性;

5)糟糕的替代变量;

6)节省原则;

7)错误的函数形式。

29

样本回归函数

总体的信息往往无法掌握,现实的情况只 能是在一次观测中得到总体的一个样本。

• 相关分析指线性相关分析。 • 不线性相关并不意味着不相关 • 相关分析对称地对待任何(两个)变量,两个变

量都被看作是随机的。 • 回归分析对变量的处理方法存在不对称性,即区

分因变量和解释变量:前者是随机变量,后者 不 是。

10

概念辨析:回归与因果关系

• 回归分析/相关分析研究一个变量对另一个 (些)变量的统计依赖关系,但它们并不意 味着一定有因果关系

21

• 含义:

回归函数(PRF)说明被解释变量Y的平均状态 (总体条件期望)随解释变量X变化的规律。

• 函数形式:

可以是线性或非线性的。 引例中,将消费支出看成是其可支配收入的线 性函数时:

22

“线性”的两种含义

• 对变量为线性:

Y的条件均值是Xi的线性函数

• 对参数为线性

Y的条件均值是 的线性函数

• In other words, our concern is with predicting the average height of sons knowing the height of their fathers.

7

年龄与身高

8

Phillips curve

9

概念辨析:回归分析与相关分析

计量经济学 Econometrics

孙坚强 Ph.D. in Finance jqsunmath@

1

双变量回归模型:基本概念

• 一、回归的含义 • 二、回归分析的基本概念

2

1、回归的含义

• “回归”的由来 Francis Galton, Karl Person:regression to

18

• 收入与消费支出的关系;收入与子总体均值的关系: • 图中的黑点表示不同X值下Y的条件均值 • 条件均值的连线称为总体回归线(总体回归曲线)

19

20

概念

• 在给定解释变量Xi条件下,被解释变量Yi的 期望轨迹称为总体回归线(PRL),或更一般 地称为总体回归曲线。

• 相应的函数:

称为(双变量)总体回归函数(PRF)。

5

深入理解

• 回归分析是研究因变量对另一(些)解释变量的依赖关 系的计算方法和理论。

• 其用意:在于通过后者的已知或设定值,去估计和( 或)预测前者的(总体)均值。

• 回归分析构成计量经济学的方法论基础,其主要内容 包括:

(1)根据样本观察值对经济计量模型参数进行估计,求 得回归方程;

(2)对回归方程、参数估计值进行显著性检验; (3)利用回归方程进行分析、评价及预测。

计量经济学中的线性回归模型(LRM)是指 参数为线性的情况,对解释变量可以是或者不 是线性的。

23

24

随机干扰项

25

例1.1中,个别家庭的消费支出为:

26

27

• 对总体回归函数的随机形式(随机设定形 式、单值形式)取条件期望:

28

随机误差项主要包括下列因素的影响:

1)在解释变量中被忽略的因素的影响;