代扣代缴个人所得税的会计分录怎么做

公司代扣代缴个人所得税如何做会计分录

公司代扣代缴个人所得税如何做会计分录假设:个人所得税扣除标准为800元;所得税税率33%。

企业为职工代扣代缴个人所得税有两种情况:第一,职工自己承担个人所得税,企业只负有扣缴义务;第二,企业既承担税款,又负有扣缴义务。

举例说明如下:第一,企业作为个人所得税的扣缴义务人,应按规定扣缴该职工应缴纳的个人所得税。

代扣个人所得税时,借记“应付工资”科目,贷记“应交税金——代扣代缴个人所得税”科目。

例1:企业为职工顾某发放9月份工资3600元。

税款由顾某自己承担,企业负责代扣代缴。

顾某应纳税额=×15%-125=295。

月末发放工资时,账务处理为:借:应付工资3600贷:现金3305应交税金——代扣代缴个人所得税295缴纳税款分录略。

第二,企业为个人代负个人所得税通常有两种情况:一是按照合同或者协议规定,纳税义务人应纳的个人所得税全部或部分由企业负担。

这种情况通常是企业的自愿行为。

二是因企业未履行扣缴义务,个人所得税由企业赔缴。

这种情况是税法对企业未履行扣缴义务的一种“处罚”。

企业除了赔缴税款外,还需按规定缴纳一定数量的滞纳金和罚款。

由于个人所得税是对取得应税收入的个人征收的一种税,其税款本应由个人负担。

企业代纳税人负担的税款属于与企业经营活动无关的支出,应记入“营业外支出” 科目。

与之相适应,企业代负的个人所得税也不得在企业所得税前扣除,在年终申报企业所得税时,应全额调增应纳税所得额。

例2:企业为职工王某发放9月份工资3200元。

按协议规定,王某个人所得税由该企业承担。

按照国税发[1995]065号文件的规定,应纳税额计算如下:应纳税所得额=÷=÷=;应扣缴个人所得税=应纳税所得额×适用税率-速算扣除数=×15%-125=。

账务处理如下:借:营业外支出贷:应付工资若该企业当年度税前利润总额为120000元,营业外支出账户中列支代负本单位职工的个人所得税税额为30000元,不考虑其他纳税调整因素。

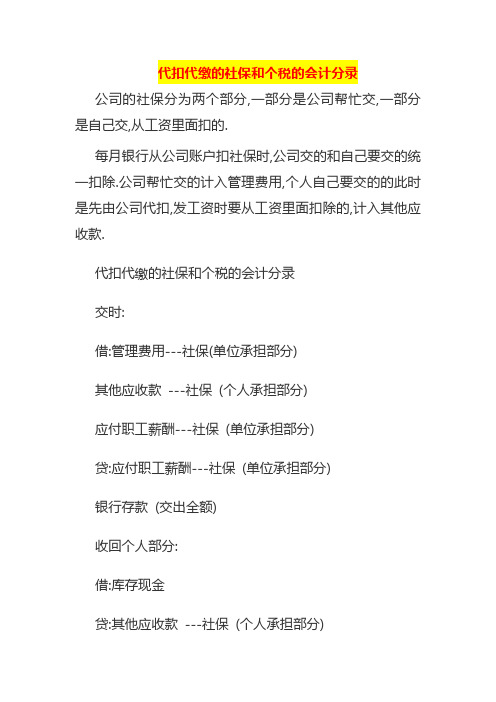

代扣代缴的社保和个税的会计分录

代扣代缴的社保和个税的会计分录公司的社保分为两个部分,一部分是公司帮忙交,一部分是自己交,从工资里面扣的.

每月银行从公司账户扣社保时,公司交的和自己要交的统一扣除.公司帮忙交的计入管理费用,个人自己要交的的此时是先由公司代扣,发工资时要从工资里面扣除的,计入其他应收款.

代扣代缴的社保和个税的会计分录

交时:

借:管理费用---社保(单位承担部分)

其他应收款---社保(个人承担部分)

应付职工薪酬---社保(单位承担部分)

贷:应付职工薪酬---社保(单位承担部分)

银行存款(交出全额)

收回个人部分:

借:库存现金

贷:其他应收款---社保(个人承担部分)

住房公积金:

交时:

借:管理费用---住房公积金(单位承担部分)

其他应收款---住房公积金(个人承担部分)

应付职工薪酬---住房公积金(单位承担部分) 贷:应付职工薪酬---住房公积金(单位承担部分) 银行存款(交出全额)

收回个人部分:

借:库存现金

贷:其他应收款---住房公积金(个人承担部分) 个人所得税:

交时:

借:应交税费---个人所得税

贷:银行存款

收回时:

借:库存现金

贷:应交税费---个人所得税。

医保社保个税代扣会计分录

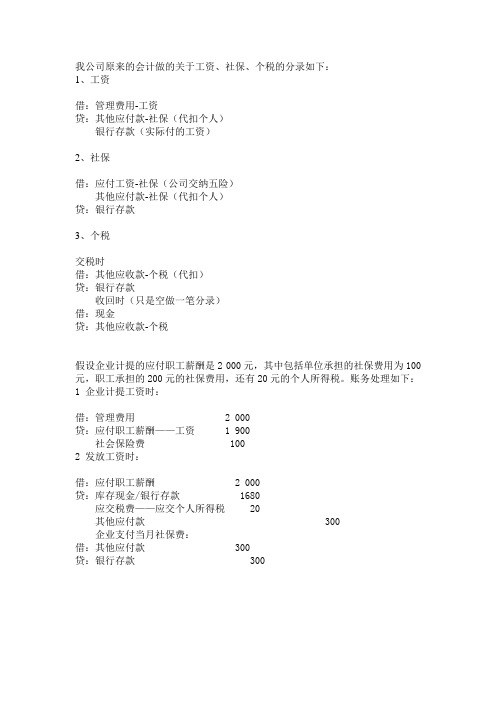

我公司原来的会计做的关于工资、社保、个税的分录如下:1、工资借:管理费用-工资贷:其他应付款-社保(代扣个人)银行存款(实际付的工资)2、社保借:应付工资-社保(公司交纳五险)其他应付款-社保(代扣个人)贷:银行存款3、个税交税时借:其他应收款-个税(代扣)贷:银行存款收回时(只是空做一笔分录)借:现金贷:其他应收款-个税假设企业计提的应付职工薪酬是2 000元,其中包括单位承担的社保费用为100元,职工承担的200元的社保费用,还有20元的个人所得税。

账务处理如下:1 企业计提工资时:借:管理费用 2 000贷:应付职工薪酬——工资 1 900社会保险费 1002 发放工资时:借:应付职工薪酬 2 000贷:库存现金/银行存款 1680应交税费——应交个人所得税 20其他应付款 300企业支付当月社保费:借:其他应付款300贷:银行存款300计提和发放可以合并做到一个凭证上,反正是外帐,给别人看的.列如:企业计提的职工薪酬是38800,其中管理11500,销售4400,生产22900.另外其中员工自己承担的社保是643.52,医疗保险是160.88,失业保险80.44,个人所得税22.88.那么做凭证就是:借:管理费用工资 11500销售费用工资 4400生产成本基本成产成本工资 22900贷:应付职工薪酬应付工资 22900借:应付职工薪酬应付工资 22900贷:其他应付款员工社保643.52其他应付款员工失业保险 80.44其他应付款员工医疗保险 160.88应交税金应交个人所得税 22.88库存现金37892.28借:管理费用销售费用贷:应付工资借:应付工资贷:其他应收款-职工养老失业金其他应收款-职工住房公积金其他应交款-人民教育基金应交税金-应交个税银行存款假设企业职员(管理人员)基本工资为3000元,津贴为200元,单位负担社保为300元,职员个人承担200元的社保,还有100元的个人所得税;1.计提时:借:管理费用-工资薪金3200- 社保(单位负担)300贷:应付职工薪酬-工资薪金3200社保(单位负担)3002.发放工资时:借:应付职工薪酬-工资薪金3200单位负担社保300贷:银行存款 2900应交税费-个人所得税100其他应付款-单位负担社保 300-个人负担社保 2003.缴纳个税及社保时:借:应交税费-个人所得税100其他应付款-单位负担社保 300-个人负担社保 200贷:银行存款600结论:1.单位负担部分社保300元应该计入企业的成本费用,个人部分不计入成本费用。

代扣代缴个人所得税会计分录

代扣代缴个人所得税会计分录

企业在计算员工的应发工资时,会根据税法规定扣除相应的个人所得税。

这一过程的会计分录通常是:

借:应付职工薪酬——工资(含税金额)

贷:银行存款或其他应付款(实际支付给员工的净金额)

贷:应交税费——应交个人所得税(代扣的税额)

这里,“应付职工薪酬”科目反映了员工的含税工资总额,而“应交税费——应交个人所得税”则记录了代扣的个税金额。

实际支付给员工的是扣除个税后的净额,因此用“银行存款”或“其他应付款”科目来表示。

当企业将代扣的个人所得税缴纳至税务机关时,需要做以下会计分录:

借:应交税费——应交个人所得税

贷:银行存款(实际缴纳的税款金额)

此分录反映了企业将代扣的个税款项缴付给国家税务机关的过程,完成了对税收的最终缴纳。

在实际操作中,企业还需要根据税法规定的税率和免征额来计算每位员工的个人所得税。

这通常涉及到对员工的各项所得进行分类,如工资、薪金所得、劳务报酬所得等,并依据相关税率进行计算。

企业在进行个税申报时,还需要填写相关的税务报表,并按时提交给税务机关。

值得注意的是,随着税法的变化和政策的调整,企业在进行代扣代缴个人所得税时,应及时更新会计分录和计算方法,确保符合最新的税务规定。

同时,企业还应建立健全内部税务管理制度,确保税务信息的准确性和及时性。

个人所得税代扣代缴的会计处理

个人所得税代 扣代缴的会计

处理ቤተ መጻሕፍቲ ባይዱ

个人所得税代扣代缴的会计处理

• 扣缴企业应设置“应交税金—代扣代缴个人所得税”明细账户进行 核算。

• 代扣时,借记“应付职工薪酬”账户,贷记“应交税费—代扣代缴个 人所得税”账户;实际代缴税款时,借记“应交税费—代扣代缴个 人所得税”账户,贷记“银行存款”账户。

• 借:应付职工薪酬 3 127.78

• 贷:库存现金

3 000

• 应交税费—代扣代缴个人所得税127.78

特定行业工资薪金个人所得税的代扣代缴

• 对于某些特定行业(采掘业、远洋运输业和远洋捕捞业)的职工 取得的工资、薪金所得,企业可按月采取预缴个人所得税的办法, 待年终清算后再多退少补。

• 每月预缴税款时,借记“应交税费—代扣代缴个人所得税”账户, 贷记“银行存款”账户;年终清算全年应纳个人所得税时,借记“应 付职工薪酬”账户,贷记“应交税费—代扣代缴个人所得税”账户。 若补交税款时,借记“应交税费—代扣代缴个人所得税”账户,贷 记“银行存款”账户;退回多交的税款时,借记“银行存款”等账户, 贷记“应交税费—代扣代缴个人所得税”账户。

承包、承租经营所得应缴所得税的会计处理

• 承包、承租人对企业经营成果不拥有所有权,仅是按合同(协议) 规定取得一定所得的,其所得按工资、薪金所得项目征税,适用5 %-45%的超额累进税率。只有在该情况下,才代扣代缴。具体处 理类似于工资薪金所得。

• 如果承包、承租人对企业经营成果拥有所有权,则适用5%-35% 的超额累进税率,应自行申报纳税,不实行代扣代缴。

向个人购买财产(财产转让)代扣代缴所得税

• 一般情况下,企业向个人购买财产属于购建企业的固定资产项目, 支付的税金应作为企业购建固定资产的价值组成部分。

代扣代缴个人所得税的会计分录

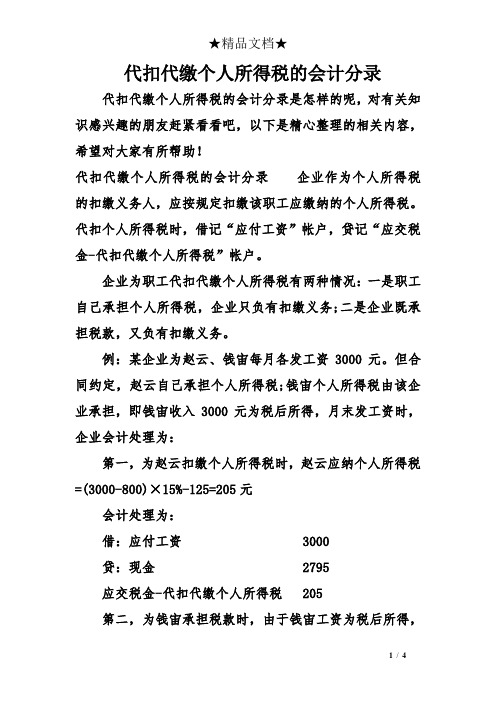

代扣代缴个人所得税的会计分录代扣代缴个人所得税的会计分录是怎样的呢,对有关知识感兴趣的朋友赶紧看看吧,以下是精心整理的相关内容,希望对大家有所帮助!代扣代缴个人所得税的会计分录企业作为个人所得税的扣缴义务人,应按规定扣缴该职工应缴纳的个人所得税。

代扣个人所得税时,借记“应付工资”帐户,贷记“应交税金-代扣代缴个人所得税”帐户。

企业为职工代扣代缴个人所得税有两种情况:一是职工自己承担个人所得税,企业只负有扣缴义务;二是企业既承担税款,又负有扣缴义务。

例:某企业为赵云、钱宙每月各发工资3000元。

但合同约定,赵云自己承担个人所得税;钱宙个人所得税由该企业承担,即钱宙收入3000元为税后所得,月末发工资时,企业会计处理为:第一,为赵云扣缴个人所得税时,赵云应纳个人所得税=(3000-800)×15%-125=205元会计处理为:借:应付工资3000贷:现金2795应交税金-代扣代缴个人所得税 205第二,为钱宙承担税款时,由于钱宙工资为税后所得,则需要换算为税前所得,再计算个人所得税。

应纳税所得额=(不含税收入额-费用扣除标准-速算扣除数)÷(1-税率)应纳个人所得税=应纳税所得额×适用税率-速算扣除数×15%-125=(元)计提个人所得税时的会计处理为:借:管理费用等贷:应付工资发放工资时的会计处理:借:应付工资贷:现金3000应交税金--代扣代缴个人所得税额承包、承租经营有两种情况,个人所得税也分别涉及两个项目,一是承包、承租人对企业经营成果不拥有所有权,仅是按合同(协议)规定取得一定所得的,其所得按工资、薪金所得项目征税,适用5%-45%的超额累进税率;二是承包、承租人按合同(协议)的规定只向发包、出租方交纳一定费用后,企业经营成果归其所有的,承包、承租人取得的所得,按对企事业单位的承包、承租经营所得项目,适用5%-35%的超额累进税率计算缴税。

例:2001年1月1日,杜斌与事业单位签订承包合同,经营招待所,据合同协议承包期为1年,杜斌全年上交费用20000元,年终招待所实现利润总额65000元。

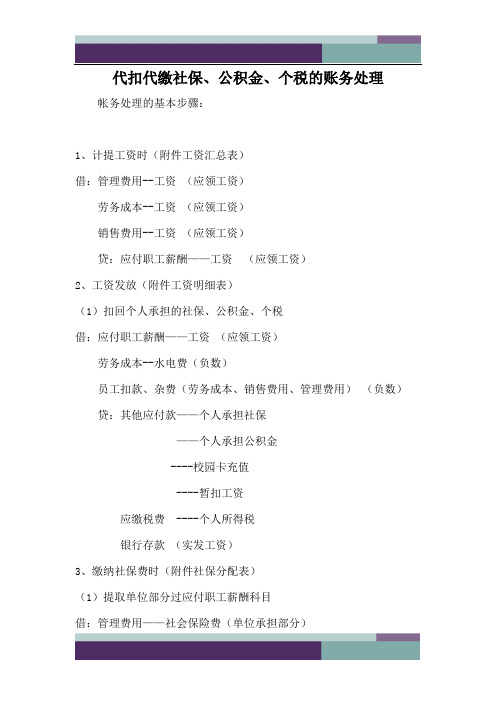

代扣代缴社保、公积金、个人所得税的账务处理

代扣代缴社保、公积金、个税的账务处理帐务处理的基本步骤:1、计提工资时(附件工资汇总表)借:管理费用--工资(应领工资)劳务成本--工资(应领工资)销售费用--工资(应领工资)贷:应付职工薪酬——工资(应领工资)2、工资发放(附件工资明细表)(1)扣回个人承担的社保、公积金、个税借:应付职工薪酬——工资(应领工资)劳务成本--水电费(负数)员工扣款、杂费(劳务成本、销售费用、管理费用)(负数)贷:其他应付款——个人承担社保——个人承担公积金----校园卡充值----暂扣工资应缴税费 ----个人所得税银行存款(实发工资)3、缴纳社保费时(附件社保分配表)(1)提取单位部分过应付职工薪酬科目借:管理费用——社会保险费(单位承担部分)——公积金(单位承担部分)劳务成本---社会保险费(单位)----公积金(单位)销售费用---社会保险费(单位)----公积金(单位)贷:应付职工薪酬----社会保险费(单位)----公积金(单位)(2)缴纳:借:应付职工薪酬----社会保险费(单位)----公积金(单位)其他应付款——个人承担社保——个人承担公积金贷:现金/银行存款(实缴)注:代扣代缴个人所得税、代扣代缴个人承担的社保、公积金,是在发放工资时代扣的,计提取时无需代扣分录(就是应领工资)。

倚窗远眺,目光目光尽处必有一座山,那影影绰绰的黛绿色的影,是春天的颜色。

周遭流岚升腾,没露出那真实的面孔。

面对那流转的薄雾,我会幻想,那里有一个世外桃源。

在天阶夜色凉如水的夏夜,我会静静地,静静地,等待一场流星雨的来临…许下一个愿望,不乞求去实现,至少,曾经,有那么一刻,我那还未枯萎的,青春的,诗意的心,在我最美的年华里,同星空做了一次灵魂的交流…秋日里,阳光并不刺眼,天空是一碧如洗的蓝,点缀着飘逸的流云。

偶尔,一片飞舞的落叶,会飘到我的窗前。

斑驳的印迹里,携刻着深秋的颜色。

在一个落雪的晨,这纷纷扬扬的雪,飘落着一如千年前的洁白。

代扣代缴个人所得税的会计分录如何做

代扣代缴个人所得税的会计分录如何做代扣代缴个人所得税的会计分录如何做企业代扣代缴个人所得税,会计工作人员要怎么做会计分录?下面是店铺为你整理的代扣代缴个人所得税的会计分录,希望对你有帮助。

代扣代缴个人所得税的会计分录首先先要计提工资的会计分录:借:销售费用/管理费用/职工薪酬/工资总额贷:应付职工薪酬/工资总额然后再是发放工资时的会计分录:借:应付职工薪酬/工资总额贷:应交税费---应交个人所得税银行存款最后是缴纳社保的会计分录:借:应交税费---应交个人所得税贷:银行存款代扣代缴个人所得税的会计分录举例企业为职工代扣代缴个人所得税有两种情况:第一,职工自己承担个人所得税,企业只负有扣缴义务;第二,企业既承担税款,又负有扣缴义务。

举例说明如下:第一,企业作为个人所得税的扣缴义务人,应按规定扣缴该职工应缴纳的个人所得税。

代扣个人所得税时,借记“应付工资”科目,贷记“应交税金——代扣代缴个人所得税”科目。

例1:企业为职工顾某发放9月份工资3600元。

税款由顾某自己承担,企业负责代扣代缴。

顾某应纳税额=(3600-800)×15%-125=295(元)。

月末发放工资时,账务处理为:借:应付工资 3600贷:现金 3305应交税金——代扣代缴个人所得税 295缴纳税款分录略(下同)。

第二,企业为个人代负个人所得税通常有两种情况:一是按照合同或者协议规定,纳税义务人应纳的个人所得税全部或部分由企业负担。

这种情况通常是企业的自愿行为。

二是因企业未履行扣缴义务,个人所得税由企业赔缴。

这种情况是税法对企业未履行扣缴义务的一种“处罚”。

企业除了赔缴税款外,还需按规定缴纳一定数量的滞纳金和罚款。

由于个人所得税是对取得应税收入的个人征收的一种税,其税款本应由个人负担。

企业代纳税人负担的税款属于与企业经营活动无关的支出,应记入“营业外支出”科目。

与之相适应,企业代负的个人所得税也不得在企业所得税前扣除,在年终申报企业所得税时,应全额调增应纳税所得额。

会计实务:代扣代缴个人所得税的会计分录

代扣代缴个人所得税的会计分录代扣代缴个人所得税的会计处理有以下三种情况:(一)支付工资、薪金代扣代缴个人所得税企业作为个人所得税的扣缴义务人,应按规定扣缴该职工应缴纳的个人所得税。

代扣个人所得税时,借记“应付工资”帐户,贷记“应交税金-代扣代缴个人所得税”帐户。

企业为职工代扣代缴个人所得税有两种情况:一是职工自己承担个人所得税,企业只负有扣缴义务;二是企业既承担税款,又负有扣缴义务。

例:某企业为赵云、钱宙每月各发工资3000元。

但合同约定,赵云自己承担个人所得税;钱宙个人所得税由该企业承担,即钱宙收入3000元为税后所得,月末发工资时,企业会计处理为:第一,为张飞扣缴个人所得税时,张飞应纳个人所得税=(3000-800)×15%-125=205元会计处理为:借:应付工资3000贷:现金2795应交税金-代扣代缴个人所得税205第二,为刘备承担税款时,由于刘备工资为税后所得,则需要换算为税前所得,再计算个人所得税。

应纳税所得额=(不含税收入额-费用扣除标准-速算扣除数)÷(1-税率)应纳个人所得税=应纳税所得额×适用税率-速算扣除数企业应为刘备承担税款为:[(3000-800-125)÷(1-15%)]×15%-125=241.18(元)计提个人所得税时的会计处理为:借:管理费用等241.18贷:应付工资241.18发放工资时的会计处理:借:应付工资3241.18贷:现金3000应交税金--代扣代缴个人所得税额241.18(二)承包、承租经营所得应缴所得税承包、承租经营有两种情况,个人所得税也分别涉及两个项目,一是承包、承租人对企业经营成果不拥有所有权,仅是按合同(协议)规定取得一定所得的,其所得按工资、薪金所得项目征税,适用5%-45%的超额累进税率;二是承包、承租人按合同(协议)的规定只向发包、出租方交纳一定费用后,企业经营成果归其所有的,承包、承租人取得的所得,按对企事业单位的承包、承租经营所得项目,适用5%-35%的超额累进税率计算缴税。

代扣代缴个人所得税会计分录怎么做

代扣代缴个人所得税会计分录怎么做代扣代缴个人所得税会计分录代扣代缴个人所得税的会计处理有以下三种情况:(一)支付工资、薪金代扣代缴个人所得税企业作为个人所得税的扣缴义务人,应按规定扣缴该职工应缴纳的个人所得税。

代扣个人所得税时,借记“应付工资”帐户,贷记“应交税金-代扣代缴个人所得税”帐户。

企业为职工代扣代缴个人所得税有两种情况:一是职工自己承担个人所得税,企业只负有扣缴义务;二是企业既承担税款,又负有扣缴义务。

例:某企业为赵云、钱宙每月各发工资3000元。

但合同约定,赵云自己承担个人所得税;钱宙个人所得税由该企业承担,即钱宙收入3000元为税后所得,月末发工资时,企业会计处理为:第一,为赵云扣缴个人所得税时,赵云应纳个人所得税=(3000-800)×15%-125=205元会计处理为:借:应付工资3000贷:现金2795应交税金-代扣代缴个人所得税 205第二,为钱宙承担税款时,由于钱宙工资为税后所得,则需要换算为税前所得,再计算个人所得税。

应纳税所得额=(不含税收入额-费用扣除标准-速算扣除数)÷(1-税率)应纳个人所得税=应纳税所得额×适用税率-速算扣除数企业应为钱宙承担税款为:[(3000-800-125)÷(1-15%)]×15%-125=241.18(元)计提个人所得税时的会计处理为:借:管理费用等241.18贷:应付工资241.18发放工资时的会计处理:借:应付工资3241.18贷:现金3000应交税金--代扣代缴个人所得税额241.18(二)承包、承租经营所得应缴所得税承包、承租经营有两种情况,个人所得税也分别涉及两个项目,一是承包、承租人对企业经营成果不拥有所有权,仅是按合同(协议)规定取得一定所得的,其所得按工资、薪金所得项目征税,适用5%-45%的超额累进税率;二是承包、承租人按合同(协议)的规定只向发包、出租方交纳一定费用后,企业经营成果归其所有的,承包、承租人取得的所得,按对企事业单位的承包、承租经营所得项目,适用5%-35%的超额累进税率计算缴税。

个人所得税账务会计分录简单处理

个人所得税账务会计分录简单处理大家好,今天咱们来聊聊个人所得税的账务会计分录,别慌,不会让你头晕眼花的!其实呢,说白了,这个税务处理的事儿,就是把你的工资、奖金等收入给税务局报备,确保你交的税款没少交,也没多交。

说到这个,很多人一听“税”字就觉得头大,想着好像又要搞复杂的数字、公式什么的。

其实不然,今天就来轻松搞定,保证你看懂之后,税务这块儿一点也不难。

个人所得税账务分录,它的意思就是把你从公司那儿领到的钱,经过扣税后的钱,怎么在账本里记账。

就像你和老板讲好了,工资是多少,结果老板扣了个税款,剩下的钱是你实际拿到手的。

如何把这过程做成账务分录呢?其实就是两步走。

第一步,把你的工资收入记在账本上,第二步,把扣除的个人所得税也记下来。

你看,就这么简单。

要知道,这个账务分录,关键就是不让税款少了,也不让你被多扣。

假如说,你这月工资是8000块,税前收入是8000,税后实际到手的钱是6800块,那税款呢?就相当于这个8000和6800之间的差额——也就是200块。

这200块就是要记账的税款了。

所以,你的账务分录大概长这样:借:工资薪金 8000元贷:银行存款 6800元贷:应交税费——个人所得税 200元看到没,这三步走一搞定,税款也清楚,收入也清楚。

简单吧!这就是账务分录的基本模式。

你看,不用你做什么复杂的计算,不用你做什么脑筋急转弯的运算,照着做就是了。

大家可能心里有个疑问:“这税是怎么算出来的?”嘿,别急,税率嘛,其实根据你收入的多少是不同的。

一般来说,工资不高的话,税率就低,收入高的话,税率就高。

这里面的计算方法其实有些复杂,不过你只要知道,老板会根据国家规定的税率帮你扣除,剩下的就是你该拿到手的了。

别担心,税务局是有标准的,你只要照着这个程序做,就不会犯错。

话说回来,其实个人所得税这回事儿,你看起来好像很复杂,但搞懂了之后,啥事儿都不怕。

每个月你只要拿到工资单,看看扣了多少税,就差不多了。

剩下的,你只要知道这些扣款是怎么来的,账本上怎么反映,就能做到心中有数。

为员工代扣代缴的个人所得税如何做账

为员工代扣代缴的个人所得税如何做账?

一、计提工资的会计分录

借:管理费用/制造费用

贷:应付工资-应付职工薪酬

应交税费-个人所得税

注:根据《中华人民共和国个人所得税法》第六条规定,个人所得税是允许在所得税税前扣除的,所以要并入管费用或制造费用

二、发放工资时

借:应付工资-应付职工薪酬

贷:银行存款/现金

三、缴纳社保的会计分录

借:应交税费-个人所得税

贷:银行存款

必须要注意的是:

1.应是先借后贷,借贷分行,借方在上,贷方在下

2.借方在左,贷方在右,即:贷方记账符号、账户、金额都要比借方退后一格

3.借贷必相等

4.会计分录亦称“记账公式”,简称“分录”。

包括“简单分录”和“复合分录”两种,其中“简单分录”只涉及一个账户借方和一个账户贷方的会计分录,即一借一贷的会计分录;“复合分录”指由两个以上(不含两个)对应账户所组成的会计分录,即一借多贷、一贷多借、多借多贷的会计分录。

5.需要指出的是,不能将没有相互联系的简单分录合并相加成多借多贷的会计分录。

换言之,不同类型的经济业务不能简单地合并反映,发生不同类型经济业务必须逐项加以反映和记录。

什么时候会使用到发出商品会计科目?

一般是采用分期收款的的销售方式下,企业已经发出了,但是还未实现收入的产品、商品或者是物资,在分期销售的方式下,对已经发出尚未结转的商品,应该设置分期收款发出商品账户。

精品范文-应交个人所得税会计分录

精品范文-应交个人所得税会计分录欢迎来到招生考试网://chinazhaokao/推荐栏目,本文为大家带来《应交个人所得税会计分录》,希望能帮助到你。

个人所得税的会计分录应交个人所得税会计分录(一) 个人所得税的会计分录财务学习网发布时间:2xxx-05-21 企业为职工代扣代缴的个人所得部与社保,处理方法如下:(一)企业在扣款时: 借:应付工资贷:应交税金--应交个人所得税贷:其他应付款--社保(二)交款时: 借:应交税金--应交个人所得税贷:银行存款借:其他应付款--社保贷:银行存款代扣代缴工资个税分录应交个人所得税会计分录(二) 1)计提工资时:借:管理费用--工资贷:应付职工薪酬(实发工资+个人社保+个人公积金+个税)2)支付工资时,同时提取个人所得税和个人应付社保部分:借:应付职工薪酬--(实发工资+个人社保+个人公积金+个税)贷:应交税费--应交个人所得税其他应付款--个人社保其他应付款--个人公积金银行存款或现金(实际发放工资部分)注:应付职工薪酬中,二级科目工资并不再具体分三级科目,为了方便区别金额,我特地将工资的四块组成部分分了开来。

对于个人社保和个人公积金部分,个人推荐使用“其他应付款”科目,当然你使用“其他应收款”科目也是可以,只不过那样有些人就会搞不清楚勾稽关系。

3)实际支付个人所得税时,也就是申报纳税:借:应交税费--应交个人所得税贷:银行存款4)缴纳社保时:借:管理费用-- 公司社保部分其他应付款--个人社保部分管理费用-- 公司公积金部分其他应付款--个人公积金部分贷:银行存款其他应收款核算:5)代缴社保(当月银行账上缴纳的全部社保)借:管理费用-社保(数额在次月申报表中)贷:银行存款6)发放工资时借:管理费用-工资(实发+社保+个税)借:管理费用-社保(红字)(本月工资表上代扣数额)贷:其他应收款-个税(本月工资表上代扣数额)贷:银行存款7)银行代扣上月个税借:其他应收款-个税(企业收到上月代扣代缴数额)贷:银行存款个税社保会计分录应交个人所得税会计分录(三) 个人觉得社保、个税分录处理如下:(一)、先发工资,后交社保、个税的情况,要用“其他应付款”科目,分录如下:计提时:借:管理费用——工资1000 贷:应付职工薪酬1000 发工资:借:应付职工薪酬1000 贷:库存现金800 其他应付款——代扣代缴社保费(个人)100 应交税金——代扣代缴个人所得税100 交保险、个税时:借:管理费用---社保(单位)200 其他应付款-代扣代缴社保费(个人)100 应交税金——代扣代缴个人所得税100 贷:银行存款400 (二)、先交社保,后发工资的情况,用“其他应收款”科目,分录如下:计提时:借:管理费用1000 贷:应付职工薪酬1000 交保险个税:借:管理费用---社保200 其他应收款-代扣代缴社保费100 应交税金——代扣代缴个人所得税100 贷:银行存款400 发工资:借:应付职工薪酬1000 贷:库存现金800 其他应收款-代扣代缴社保费100 应交税金——代扣代缴个人所得税100 多数企业会采取第二种做法,不知道你们看法如何?有错误的地方,请指正。

缴纳个税、附加税、所得税费用的会计账务处理分录

缴纳个税、附加税、所得税费用的会计账务处理分录

1、应交消费税、城市维护建设税、教育费附加和资源税等(1)计算确认时:

借:税金及附加

贷:应交税费

(2)实际缴纳时:

借:应交税费

贷:银行存款

(3)期末结转到本年利润:

借:本年利润

贷:税金及附加

2、印花税(不通过应交税费核算)

借:税金及附加

贷:银行存款

3、交纳增值税时:

借:应交税费——应交增值税

贷:银行存款

4、个人所得税

企业职工按规定应交纳的个人所得税通常由单位代扣代缴。

企业按规定计算的代扣代缴的职工个人所得税,借记“应付职工薪酬”科目,贷记“应交税费——应交个人所得税”科目;企业交纳个人所得税时,借记“应交税费——应交个人所得税”科目,贷记“银行存款”等科目。

5、企业所得税

借:所得税费用

贷:应交税费—应交所得税

借:应交税费—应交所得税

贷:银行存款。

代扣款项的会计分录

代扣款项的会计分录

1、代扣个人所得税

借:应付职工薪酬

贷:应交税费-应交个人所得税

2、代扣营业税

借:银行存款

贷:应交税费-应交营业税

3、代扣消费税

借:银行存款

贷:应交税费-应交消费税

4、工资计提、发放、代扣时怎么处理

计提工资时

借:生产成本(工人工资)

制造费用(车间管理人与和辅助人员工资)管理费用(管理人员工资)

销售费用(销售人员工资)

贷:应付职工薪酬—工资(应发工资)

其他应付款—养老/ 医疗等(单位支付部分)

其他应付款—住房公积金(单位支付部分)

发放工资时:

借:应付职工薪酬—工资

贷:库存现金(实发工资数)

其他应付款—养老/ 医疗等(个人支付部分)其他应付款—住房公积金(个人支付部分)

应交税费—应交个人所得税(代扣代缴个税)

交纳五险一金和个税时:

借:其他应付款—养老/ 医疗等

其他应付款—住房公积金

应交税费—应交个人所得税

贷:银行存款

保险、医疗以及其他的代扣款项应该通过其他应付款科目进行核算,在工资支付的过程中会计入其他应付款贷方,当实际支付代扣的保险、公积金的时候从解放转出,其中代扣个税的必须计入应交税费——应交个人所得税的贷方。

支付工资以及社保公积金的相关会计分录

借:应付工资

贷:其他应付款——养老保险。

应交个人所得税会计分录

应交个人所得税会计分录

当企业在支付员工工资时,需要根据税法规定扣除相应的个人所得税。

这一过程在会计处

理上通常分为两个步骤:计提和实际缴纳。

企业需要根据员工的工资总额和税法规定的税率表计算应扣缴的个人所得税额。

这一部分

会计分录通常表现为“应付职工薪酬”科目的增加与“应交税费-应交个人所得税”科目的增加。

具体会计分录如下:

借:管理费用/销售费用/生产成本(根据实际情况选择)

贷:应付职工薪酬

企业需要将计算出的个人所得税从员工工资中扣除,并计入企业的应付税费中。

这时的会

计分录为:

借:应付职工薪酬

贷:应交税费-应交个人所得税

在实际缴纳税款时,企业需要将扣除的个人所得税按时足额缴纳至税务机关。

此时,会计

分录则反映了企业减少的负债和增加的现金或银行存款。

具体的会计分录为:

借:应交税费-应交个人所得税

贷:银行存款/现金

值得注意的是,企业在进行会计处理时,必须确保所有的数字和计算都符合税法的规定,

并且要保留完整的计算过程和相关证据,以备税务部门的审查。

企业在实际操作中可能还

会涉及到其他相关的税费,如社会保险费、住房公积金等,这些也需要按照相关规定进行

会计处理。

个人所得税的会计分录是企业财务管理中的一个重要组成部分,它不仅关系到企业的合规性,也直接影响到员工的切身利益。

因此,企业应当重视个人所得税的会计处理,确保每

一步骤都准确无误,以便顺利完成税款的计提和缴纳工作。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

代扣代缴个人所得税的会计分录怎么做

代扣代缴个人所得税的会计分录怎么做?公司每月发工资的时候,工资超过基本工资要交个税,大部分公司会代扣代缴个人所得税,那么,代扣代缴个人所得税的会计分录该如何做呢?

具体会计分录如下:

一、工资计提时:

借:管理费用/销售费用/开发成本(等)

贷:应付职工薪酬

二、发放时,代扣代缴个人所得税:

借:应付职工薪酬

贷:应交税费-应交个人所得税(代扣工资个人所得税)

库存现金/银行存款(此时职工到手的就是已经扣除个税的工资

了)

三、缴纳个人所得税时:

借:应交税费-应交个人所得税(代扣工资个人所得税)

贷:银行存款

扩展资料:

扣缴义务人向个人支付下列所得,应代扣代缴个人所得税:(一)工资、薪金所得;

(二)对企事业单位的承包经营、承租经营所得;

(三)劳务报酬所得;

(四)稿酬所得;

(五)特许权使用费所得;

(六)利息、股息、红利所得;

(七)财产租赁所得;

(八)财产转让所得;

(九)偶然所得;

(十)经国务院财政部门确定征税的其他所得。