财务报表分析与证券估值(11)

财务报表分析与证券估值中文ppt课件

3-39

附录

实际收益率、必要报酬率与超常收益率 惠普公司, 2010年

必要报酬率 = 3.5% + [1.5 × 5%] = 11.0%

您对这个计算结果感觉如何呢? 5%的市场风险溢酬是否恰当呢?

3-38

注意估值中所使用的必要报酬率

• 必要报酬率的计量是不精准的……市场风险溢酬只是 一个主观猜测值

• 必要报酬率高低对估值结果会有重大影响

在估值工作中,要注意保持(必要报酬率)的客观行 这是我们必须解决的一个问题!

• 实践中的问题: ✓难以找到完全可比的公司 ✓可比公司与目标公司可能应用不同的会计政策 ✓应用不同的比较乘数会得到不同的价格估值 ✓如果分母为负数怎么办?

• 应用: ✓初次公开募集(IPO)时; 非上市公司的大致估值

3-7

无杠杆(企业)乘数 (不受企业融资差异的影响)

3-8

市盈率的其他表达形式

• 应用: ✓油气企业和矿产企业等“资源型”企业的估值 ✓计算企业的清算价值

3-23

基本面分析的步骤

3-24

基本面分析的步骤

第5步 – 根据估值结果进行交易 •外部投资者

将估值与报价进行比较,决定买入 、卖出或是继续持有

•内部投资者 将估值与成本进行比较,决定接受 或是拒绝某项战略

第1步- 了解企业 •企业的产品 •企业的知识基础 •企业面临的竞争情况 •企业面对的监管约束

组合 规模 1 (大型) 2 3 4 5 6 7 8 9 10 (小)

贝塔 均值

0.93 1.02 1.08 1.16 1.22 1.24 1.33 1.34 1.39 1.44

月度报酬率 均值

(%) 0.89 0.95 1.10 1.07 1.17 1.29 1.25 1.24 1.29 1.52

财务报表分析与证券估值英文课件 (13)

Watch Deferred Revenue

Firms may defer revenue into a “cookie jar” and then dip into the cookie jar later

Microsoft, 2008-2010 (millions):

2010 Unearned revenue $29,374

A Growth Company? General Electric Corp.: 1993-2000

A Growth Company? General Electric Again.: 2001-2010

Is Nike a Growth Firm?

The Base for Growth: Sustainable Earnings

Operating Income = Core OI + Unusual items

2. Distinguish core income from sales from other core operating income:

Operating Income = Core OI from Sales + Core Other OI + Unusual items

Remember the Caveat: Beware of Paying Too Much for Growth

(Chapters 5, 6, and 7)

Firms can grow earnings, but not create value

üEarnings growth generated by investment

财务报表分析与证券估值

2011品牌价值排名

去年 排名 1 2 3 4 5 品牌 国家/地 区 美国 美国 美国 美国 美国 行业 饮料 商业服务 计算机软 件 网络服务 多种经营 1 2 3 4 5

品牌价值(百万美元) 71,861 69,905 59,087 55,317 42,808

品牌价值变动幅度 2% 8% -3% 27% 0%

可口可 乐

IBM 微软 Google 通用电 气

6

7 8 9 10

6

7 17 9 10

麦当劳

英特尔 苹果 迪斯尼 惠普

美国

美国 美国 美国 美国

餐馆

电子 电子 媒体 电子

35,593

35,217 33,492 29,018 28,479

6%

10% 58% 1% 6%

来源:interbrand咨询公司

银行业最安全的赚钱方式是借长贷长 最好回避那些短期贷款比长期贷款多的 公司

62

一年内到期的非流动负债

通常来说,那些具有持续性竞争优势的公司不怎么需 要,甚至完全不需要长期贷款去维持其运营,因此, 他们基本上很少有到期的非流动负债

如果我们打算买入一家具有持续性竞争优势,但因偶 然事件陷入困境的公司时,我们最好查看一下公司到 底有多少长期贷款在明年即将到期。如果仅仅是单独 一年的过多到期债务可能会令众多投资者感到不安, 这样就会留给我们一个绝佳的购买时机。

处于激烈竞争行业的公司,必须承担高额的资本开 支 具有良好的经济发展前景,但在杠杆式收购中承担 了大量债务的公司

利息支出

箭牌利息支出占营业利润的7% 可口可乐利息支出占营业利润的8% 固特异利息支出占营业利润的49%

财务报表分析与证券估值_中文PPT (1)

1-13

企业的活动

融资活动: • 从投资者那里筹集资金和将资金返还给投资者 投资活动: • 将从投资者那里筹集到的资金投资于企业的经营性资产 经营活动: • 利用投资的资产生产并销售产品

1. 提出战略思想和规划 2. 预测不同战略能为企业带来的收益 3. 根据预计的收益情况计算价值

应用:

✓ 公司战略 ✓ 并购决策 ✓ 业务合并与剥离 ✓ 重组 ✓ 资本预算决策

• 根据价值增值原则对战略的实施进行管理

• 根据价值增值原则对管理层人员进行激励

1-17

企业内部投资:内部投资人

企业战略 投资基金:价值输入

-防御型投资者

• 主动也需要分析工作的保障: 寻找被错误定价的投资项目机会

-主动的投资者

1-7

阿尔法技术与贝塔技术

• 贝塔技术:

✓计量风险计量指标:贝塔系数(Betas) ✓计算风险报酬的正常水平 ✓不考虑任何套利机会

例: 资本资产定价模型 (CAPM)

• 阿尔法技术:

✓通过利用错误定价的套利机会去获取超常回报

• 与其他企业之间的关系和结盟情况

1-23

了解企业:了解企业的管理团队

• 管理层的任职经历和业绩纪录如何? • 管理层具有企业家意识么? • 管理层更看重股东利益还是他们自己的

利益? • 股份支付计划符合股东利益吗? • 企业经营中涉及哪些道德约束条款? • 公司治理机制的强度如何?

1-24

了解企业:了解政治、法律和监管环境

年度 收益率 l

2022-2023年基金从业资格证《证券投资基金基础知识》预测试题8(答案解析)

2022-2023年基金从业资格证《证券投资基金基础知识》预测试题(答案解析)全文为Word可编辑,若为PDF皆为盗版,请谨慎购买!第壹卷一.综合考点题库(共50题)1.研究和发现股票的(),并将其与市场价格比较,进而决定投资策略是证券分析师的主要任务。

A.股票的票面价值B.股票的账面价值C.股票的清算价值D.股票的内在价值正确答案:D本题解析:研究和发现股票的内在价值,并将其与市场价格比较,进而决定投资策略是证券分析师的主要任务。

2.假设A证券的贝塔系数为1.2,B证券的贝塔系数为0.9,以下说法正确的是()。

A.A证券对市场指数的敏感性较强B.B证券对市场指数的敏感性较强C.A所获得的收益较高D.B所获得的收益较高正确答案:A本题解析:贝塔系数越大,表明对市场指数的敏感性越强。

3.中国证监会对基金管理公司到香港设立机构的申请进行审查,自受理之日起( )日内作出批准或者不予批准的决定。

A.30B.45C.60D.90正确答案:C本题解析:基金管理公司到香港特区设立机构,应当经董事会或者股东会做出决议后,按照《关于证券投资基金管理公司在香港设立机构的规定》向中国证监会报送申请材料。

中国证监会对基金管理公司到香港设立机构的申请进行审查,自受理之日起60日内作出批准或者不予批准的决定。

【考点】中国基金国际化发展4.关于场内证券交易场所,以下表述错误的是()A.证券交易所可以决定证券交易的价格B.证券交易所的设立和解散由国务院决定C.上交所和深交所都设有会员大会、理事会和专门委员会D.我国的证券交易所目前都采用会员制正确答案:A本题解析:证券交易价格是通过证券供求双方共同作用得以确定的5.没有到期期限,无需归还股本,可获得固定股息,但一般情况不享有表决权的证券是()A.普通股B.存托凭证C.优先股D.权证正确答案:C本题解析:优先股的股息率是固定的,在优先股发行时就约定了固定的股息率,无论公司的盈利水平如何变化,该股息率不变。

财务分析及估值报告(3篇)

第1篇一、前言本报告旨在通过对XX公司近三年的财务数据进行深入分析,评估其财务状况、经营成果和现金流状况,进而对其价值进行合理估值。

通过对公司财务报表的分析,我们可以了解公司的盈利能力、偿债能力、运营能力和成长性等方面,为投资者提供决策依据。

二、公司概况XX公司成立于20XX年,主要从事XX行业的研发、生产和销售。

公司秉承“创新、务实、共赢”的经营理念,致力于为客户提供高品质的产品和服务。

经过多年的发展,公司已成为行业内的领军企业。

三、财务报表分析1. 盈利能力分析(1)营业收入分析近三年,XX公司营业收入逐年增长,其中20XX年同比增长15.6%,20XX年同比增长20.2%,20XX年同比增长18.5%。

营业收入增长的主要原因在于公司加大了市场拓展力度,提高了市场份额。

(2)毛利率分析XX公司近三年毛利率分别为40%、42%、43%,呈现逐年上升趋势。

这主要得益于公司产品结构的优化和成本控制能力的提升。

(3)净利率分析XX公司近三年净利率分别为15%、17%、19%,净利率逐年提高,表明公司盈利能力不断增强。

2. 偿债能力分析(1)流动比率分析XX公司近三年流动比率分别为2.0、2.2、2.5,流动比率逐年提高,表明公司短期偿债能力较强。

(2)速动比率分析XX公司近三年速动比率分别为1.8、2.0、2.3,速动比率逐年提高,表明公司短期偿债能力良好。

(3)资产负债率分析XX公司近三年资产负债率分别为50%、45%、40%,资产负债率逐年下降,表明公司长期偿债能力较强。

3. 运营能力分析(1)应收账款周转率分析XX公司近三年应收账款周转率分别为5次、6次、7次,周转率逐年提高,表明公司应收账款回收能力增强。

(2)存货周转率分析XX公司近三年存货周转率分别为3次、4次、5次,周转率逐年提高,表明公司存货管理能力增强。

4. 成长性分析(1)营业收入增长率分析XX公司近三年营业收入增长率分别为15.6%、20.2%、18.5%,表明公司具备较强的成长性。

财务报表分析与证券估值_英文PPT (2)

The Big Picture for This Chapter

• The financial statements are the lens on the business. They draw a picture in two ways:

1. The way that the component parts of the statements fit together sketches out the picture

How Parts of the Financial Statements Fit Together

The Balance Sheet Assets Liabilities = Shareholders' Equity The Income Statement Net Revenue Cost of Goods Sold = Gross Margin Operating Expenses = Operating Income before Taxes (EBIT) Net Interest Expense = Income Before Taxes Income Taxes = Income After Tax and before Extraordinary Items + Extraordinary Items = Net Income Preferred Dividends = Net Income Available to Common Cash Flow Statement (and the Articulation of the Balance Sheet and Cash Flow Statement) Cash Flow from Operations + Cash Flow from Investing + Cash Flow from Financing = Change in Cash Statement of Shareholders' Equity (and the Articulation of the Balance Sheet and Income Statement)

财务报表分析与证券估值 (10)

第8章提出的设计思路

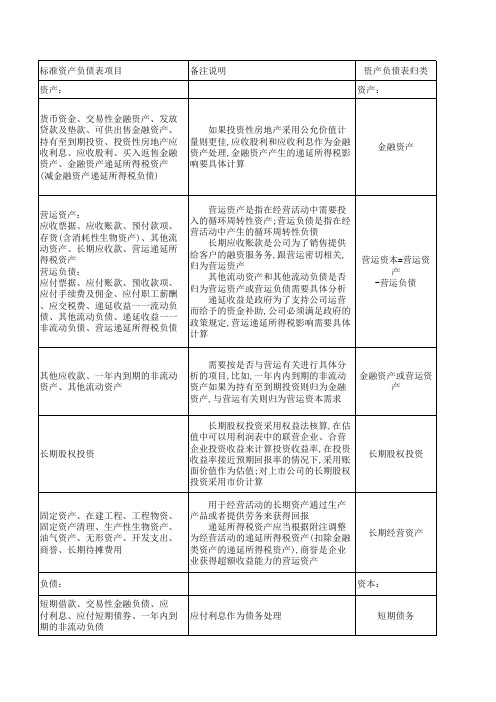

标准的资产负债表

重构资产负债表:关键会计关系式

净经营性资产 (NOA) = 经营性资产 (OA) – 经营性负债 (OL) 净金融性负债 (NFO) = 金融负债 (FO) – 金融资产 (FA) 普通股东权益 (CSE) = NOA – NFO __ __重构后的资产负债表__ _ OA FO (OL) (FA) NFO CSE NOA NFO + CSE ________________________________

重构财务报表小结:耐克公司,2010财务年度

战略利润表

重构后的利润表向我们说明了企业战略是怎样创造利润的: • 企业如何通过销售的增长来创造利润; • 销售收入是如何变为经营利润的 • 财务策略是如何影响股东的 一个有用的指标:剩余经营利润(Residual Operating Income ,(ReOI)

战略资产负债表

重构的资产负债表可以告诉我们一家企业的经 营战略情况: • 企业对经营活动的投资如何? • 企业对经营性负债的依赖程度如何? • 企业在经营活动中时如何融资的?

重构后的报表能更好地向我们描述企业的情况

战略资产负债表:微软公司

战略资产负债表:戴尔公司

战略资产负债表:通用磨坊公司

利润表:典型项目

经营获利能力:

RNOA t = 1 NOA t +NOA t-1 2 OI t

金融(融资活动)获利能力:

上述指标均使用税后影响净额

财务报表分析的程序

1. 以综合收益为基础,重构股东权益变动表 (第9章) 2. 计算普通股东权益的综合收益报酬率ROCE,并且,根据重构 的普通股东权益变动表计算股东权益增长率(第9章) 3. 重构资产负债表,区分经营资产项目与金融资产项目,以及经 营负债项目与金融负债项目(第10章) 4. 以综合收益为基础,重构利润表,区分经营利润与金融收益, 并注意应将所得税费用在相关项目间进行分配(第10章) 5. 通过共同比分析和趋势分析,将目标企业的重构后资产负债表 和利润表与可比企业的进行比较(第10章) 6. 计算资产负债表比率和利润表比率(第10章) 7. 进行普通股东权益报酬率ROCE分析(第12章) 8. 进行增长情况分析(第13章)

《财务报表分析与股票估值》表格整理

长期股权投资

固定资产、在建工程、工程物资、 固定资产清理、生产性生物资产、 油气资产、无形资产、开发支出、 商誉、长期待摊费用

用于经营活动的长期资产通过生产 产品或者提供劳务来获得回报

递延所得税资产应当根据附注调整 为经营活动的递延所得税资产(扣除金融 类资产的递延所得税资产),商誉是企业 业获得超额收益能力的营运资产

实收资本(或股本)、资本公积金、

专项储备、盈余公积金、一般风险

准备、未分配利润、库存股(作为减

应付股利在真正发放之前其实是股

项)、应付股利、外币报表折算差额 东在公司的投入

、未确认的投资损失

长期债务 股东权益

短期债务或营运负 债

长期借款、应付债券、长期应付款

长期债务

专项应付款

该项目比较特殊,绝大多数公司已经 没有发生额。如果有,则为政府为特定目 的给予公司的无偿投入,建议归人营运负 债,理由是该等政府投入是为了补贴公司 的营运活动

营运负债

其他非流动负债

具体分析,如果与营运相关,则归为营运 负债;如果与筹资有关,则归为长期债务

长期经营资产

负债:

短期借款、交易性金融负债、应 付利息、应付短期债券、一年内到 应付利息作为债务处理 期的非流动负债

资本: 短期债务

其他应付款、其他流动负债、预 计负债

需要按是否与营运有关进行具体分 析的项目,比如,金融资产或债务引起的 未决诉讼的预计负债归为短期债务,公司 产品担保准备金引起的预计负债归为营 运负债

金融资产

营运资产: 应收票据、应收账款、预付款项、 存货(含消耗性生物资产)、其他流 动资产、长期应收款、营运递延所 得税资产 营运负债: 应付票据、应付账款、预收款项、 应付手续费及佣金、应付职工薪酬 、应交税费、递延收益一一流动负 债、其他流动负债、递延收益一一 非流动负债、营运递延所得税负债

《财务报表分析》

目录《财务报表分析》,中国金融出版社主编:诚迅金融培训杨松涛,中信证券林小驰《财务报表分析》各小节内容简介不一样的财务报表分析【普华永道北京首席合伙人吴卫军序】银行财务与信贷分析的专业化【中国建设银行(亚洲)执行董事、常务副行长江先周序】互联网时代下的财务分析【蚂蚁金服副总裁兼CEO助理韩歆毅序】卖方研究,财报为先【中信证券执行委员会委员、董事总经理徐刚序】财务报表是投资人员作出投资决策的基础【中信产业基金首席财务官叶长青序】本书特点【代前言,诚迅金融培训公司董事长许国庆】《财务报表分析》各小节内容简介第一章利润表1.利润表概述介绍利润表的基本概念、会计等式,并展示了一个典型的非金融企业利润表,便于初学者对利润表形成形象的认识,了解其包含的科目及其顺序、结构,从而对利润表形成整体概念。

2.营业收入营业收入是企业利润表的第一个科目,也是报表使用者最为关心的科目之一。

在理解收入概念的同时,首先介绍收入的确认原则,包括不同的收入确认方式、不同的收入确认条件和参数,及不同行业的确认习惯,然后介绍收入结构及变化趋势分析,最后介绍常见的收入操纵方式(虚增收入、跨期调整和非常销售等)与审核方式(常识性判断、调研访谈及从财务报表的科目数据进行判断等)。

3.营业成本营业成本通常来说是企业的主要成本,也是报表使用者最为关心的科目之一。

首先介绍营业成本的概念及构成,然后介绍反映营业成本与营业收入之间关系的毛利及毛利率指标,对毛利率进行了A股整体和分行业的统计分析,最后分析影响毛利率的因素,如产品定价能力、单位成本控制、业务结构等,及提示异常的毛利率可能是财务造假的征兆。

4.营业税金及附加首先介绍营业税金及附加科目中的各主要税费(营业税、消费税、城市维护建设税、教育费附加、资源税、土地增值税)的征税对象和征收方法,然后对营业税金及附加/营业收入进行了A股整体和分行业的统计分析,最后介绍一种重要的没有包含在营业税金及附加科目中的税——增值税,并探讨“营改增”对企业财务报表的影响。

证券投资中的基本面分析与估值方法

证券投资中的基本面分析与估值方法在证券投资领域中,基本面分析和估值方法是投资者们常用的重要工具。

基本面分析帮助投资者评估一家公司的内部价值和未来潜力,而估值方法则用于确定证券的合理价格。

本文将探讨证券投资中的基本面分析与估值方法,以帮助投资者更好地进行决策。

一、基本面分析基本面分析是通过研究一家公司的财务状况、经营状况、行业竞争力以及宏观经济环境等因素来评估该公司的价值和潜力。

基本面分析主要关注以下几个方面:1. 财务状况分析财务状况分析是基本面分析的重要组成部分。

投资者通过研究一家公司的财务报表,如资产负债表、利润表和现金流量表等,以评估公司的盈利能力、偿债能力和现金流状况。

重要的财务指标包括净利润率、资产负债率和现金流量比率等。

2. 经营状况分析经营状况分析主要关注公司的核心业务和竞争优势。

投资者需要了解公司的市场地位、产品或服务的竞争力以及行业前景等因素。

此外,研究公司的营收和市场份额等数据也是判断经营状况的重要指标。

3. 行业竞争力分析行业竞争力分析有助于投资者评估公司在特定行业中的地位和竞争优势。

投资者可以研究行业的供需情况、竞争对手的市场份额和产品创新等因素,以确定行业的潜在增长和公司的竞争力。

4. 宏观经济环境分析宏观经济环境分析帮助投资者了解整体经济形势对公司的影响。

经济指标如GDP增长率、通货膨胀率等可以提供市场的整体表现,而货币政策和利率变动等则可能对公司的财务状况产生影响。

基本面分析可以帮助投资者全面了解公司的内部价值和未来潜力,为投资决策提供依据。

然而,基本面分析并不是唯一的估值方法,投资者还需要结合其他工具来确定证券的合理价格。

二、估值方法估值方法是投资者根据基本面分析的结果,确定证券的合理价格的方法。

下面介绍几种常用的估值方法:1. 价格收益比法(P/E法)价格收益比法是最常用的估值方法之一,它通过比较一家公司的市盈率与同行业或整个市场的平均市盈率,以确定其相对估值水平。

财务报表分析与证券估值_中文PPT (16)

16-38

对预计分析的结果进行复核

a. 确保普通股东权益CSE与第13步所得到的结果 相吻合 b. 通过共同比分析与行业标准值进行对比,分析 差异是否合理 c. 注意有没有出现金融性资产积累,如果有的话 ,企业将如何应对?

16-9

了解企业:了解企业的管理团队

• 管理层的任职经历和业绩纪录如何? • 管理层具有企业家意识么? • 管理层更看重股东利益还是他们自己 的利益? • 股份支付计划符合股东利益吗? • 企业经营中涉及哪些道德约束条款? • 公司治理机制的强度如何?

16-10

了解企业:了解政治、法律和监管环境

2. RNOA的各影响因素显著于过去的水平相异

分析当期ΔRNOA的影响因素:

RNOA Core PM ATO ATO Core PM UI NOA

核心销售利润率的变动(Δ Core PM )尤其值得关注 3. RNOA水平与行业均值出现显著差异

RNOA与行业均值相比出现很大偏差

16-30

PPE公司:超常增长的经营收益估值

1 V 0.10

E 0

0.142 10.295 1.10 1.05 7.70 $123 .78百万

(或者,按流通在外股份 为100 百万股计算的话,则为 每股 $1.24 美元 )

16-31

PPE公司:根据预计报表数据,运用自由现 金流量模型估值

Core Other OI UI NOA NOA

要增大企业的剩余经营性收益ReOI (和超常增长的经营性收益、 企业价值),需要: 增大销售收入,增大核心销售利润率并降低资产周转率

(A)财务会计-资产评估结果在财务会计中的运用财务报表分析财务预测与决策(一)_真题-无答案

一、单项选择题1. 资产评估结果的有效期限为______ 。

A. 自评估基准日起1 年B. 自报告出具日起1 年C. 自评估基准日起9 个月D. 自报告出具日起9 个月2. 在国有企业改制为股分公司的资产评估中,对于资产评估价值小于原资产账面价值的差额,应______ 。

A.冲减资本公积 B.计提资产减值准备 C.计入当期损益 D.冲减赢余公积3. 国有企业改制为股分公司时,如果评估增值部份已按规定折成股分,且评估增值部份不再缴纳所得税。

计提固定资产折旧时,在下列各项中应作为折旧基数的是______。

A.评估前的固定资产原值 B.评估后的固定资产原值 C.评估后的固定资产净值 D.评估前的固定资产净值4. 经过资产评估后,如果资产评估价值大于原资产账面价值,该差额的实质是______ 。

A. 企业实现的收益 B.投入资本实现的溢价 C.投入资本未实现的溢价 D.企业未实现的收益5. K 企业评估基准日的实收资本为600 万元,资本公积为400 万元,赢余公积为100 万元,未分配利润为200 万元,从评估基准日到注册登记日实现的利润为30 万元(经主管财政机关批准留归企业)。

设该企业按评估的净资产的80%折股,每股面值 1 元,则该企业折股的股数为______万股。

A.720 B. 1040 C. 1300 D. 13306. 同一控制下的企业合并,合并方在企业合并中取得的资产和负债,应当按照合并日在被合并方的______计量。

A.账面价值 B.评估价值 C.支付的合并对价 D.公允价值7. 企业以公允价值计量的金融资产、金融负债以及投资性房地产等,持有期间公允价值的变动______应纳税所得额。

A.计入 B.不计入 C.根据情况确定是否计入 D.进行纳税调整后计入8. 企业引入新股东改制为股分有限公司,或者国有企业经批准改建为有限责任公司的,相关资产、负债应当按照______计量,并以改制时确定的______为基础持续核算的结果并入股东的合并财务报表。

财务报表分析与证券估值_中文PPT (12)

杠杆将变为不利因素!

12-13

金融杠杆为负的企业:微软公司,2003年

(单位:百万美元) NOA NFA CSE FLEV = 12,829 36,906 49,735 - 0.742 OI NFI CI ROCE = RNOA = RNFA = 6,277 1,548 7,825 15.73% 48.93% 4.19%

第12章

McGraw-Hill/Irwin

Copyright © 2013 by The McGraw-Hill Companies, Inc. All rights reserved.

获利能力分析

12-2

学习目标

• 各种不同的财务比率是怎样综合起来,对普 通股权益报酬率ROCE进行解释的; • 金融杠杆对普通股权益报酬率ROCE的影响; • 经营负债杠杆对普通股权益报酬率ROCE的影 响; • 净经营资产报酬率RNOA和总资产报酬率 ROA之间的差别; • 销售利润表、资产周转率和它们的分解因素 是如何影响净经营资产报酬率RNOA的; • 如何分析企业的借款成本; • 如何利用获利能力分析去更深刻地认识企业 的活动?

毛利润 = 销售收入 – 销售成本

12-26

ROCE的第三层分解: 周转率的影响因素

有时,也会用一些其他指标: 应收账款周转天数 = 应收账款/ 平均销售收入 = 365 / 应收账款周转率 存货周转率 =销货成本 / 平均存货 应付账款周转率 = 当期采购额 / 平均应付账款

12-27

耐克公司:重构的资产负债表(详见中文版教材 P292~293)

因此,ROCE实际上就是经营活动和金融活动收益率的加权值

或:

NOA NFO ROCE x RNOA - x NBC CSE CSE

证券行业的估值模型与估值方法

证券行业的估值模型与估值方法证券行业的估值模型与估值方法在投资决策中起着至关重要的作用。

估值模型是根据证券的基本面因素,结合市场情况进行定量分析,从而确定证券的合理价值。

本文将介绍几种常见的证券估值模型与估值方法,并分析它们在实际应用中的特点和适用范围。

一、股票估值模型1. 相对估值模型相对估值模型是根据证券的相对指标来评估其价值,常用的相对估值模型包括市盈率法、市净率法和市销率法。

市盈率法是将公司的市值与其净利润进行比较,计算出每股收益的倍数,从而评估其相对价值。

市净率法是基于公司的市值与净资产的比率,衡量股票的价值水平。

市销率法则是通过将市值与销售额进行比较,来评估股票的相对价值。

这些相对估值模型简单易懂,常用于较为稳定的行业和有较多可比公司的情况下。

但是,相对估值模型往往忽略了公司的成长性和盈利质量等因素,因此在评估成长型或高科技行业股票时,可能不太适合使用。

2. 贴现现金流估值模型贴现现金流估值模型是一种基于现金流量的估值方法,用于评估投资项目或公司的价值。

其中,最常用的是结合了股息贴现模型和自由现金流量模型的股权估值模型。

股息贴现模型是假设股息在未来稳定增长的情况下,对未来所有的现金流进行折现,从而得出股票的合理价值。

自由现金流量模型则是通过计算公司未来可自由支配现金流量的现值,来评估公司的价值。

贴现现金流估值模型综合考虑了公司的现金流和成长性等因素,更适用于评估长期投资价值。

然而,这种模型对于未来现金流量的预测非常依赖,因此对于不稳定的行业或缺乏可靠数据的公司,可能存在较大的风险。

二、债券估值模型1. 存量债券估值模型存量债券估值模型是通过计算债券的现金流量和债券到期时的回报来评估债券的价值。

其中,最常用的是久期和修正久期模型。

久期模型是根据债券的现金流量和到期时间,计算出债券对利率的敏感性,从而评估债券的价格波动。

修正久期模型则在久期模型的基础上考虑了债券的收益率和现金流量的变动性,更准确地预测债券价格的变化。

注册会计师财务报表分析和财务预测

第二章财务报表分析和财务预测第一部分传统财务报表分析【重点内容回顾】一、财务报表分析的方法(一)比较分析法对象不同:历史(3~10年),趋势分析;同类公司(行业平均),横向比较;计划预算,预算差异分析。

内容不同:会计要素的总量比较分析;结构百分比比较分析;财务比率比较分析(最常用)。

(二)因素分析法做题掌握,注意和(管理用)杜邦财务分析体系结合。

公式如下:权益净利率=营业净利率×总资产周转率×权益乘数;权益净利率=净经营资产净利率+(净经营资产净利率-税后利息率)×净财务杠杆【提示】涉及资产负债表的数据,同时使用期末数或同时使用平均数。

二、偿债能力比率1.短期偿债能力营运资本=流动资产-流动负债=长期资本-长期资产流动比率=流动资产÷流动负债=1÷(1-营运资本配置比率)=1÷(1-营运资本÷流动资产)速动比率=速动资产÷流动负债现金比率=货币资金÷流动负债现金流量比率=经营活动现金流量净额÷流动负债2.长期偿债能力资产负债率=总负债÷总资产产权比率=总负债÷股东权益权益乘数=总资产÷股东权益长期资本负债率=非流动负债/(非流动负债+股东权益)利息保障倍数=息税前利润/利息费用现金流量利息保障倍数=经营活动现金流量净额/利息费用现金流量与负债比率=经营活动现金流量净额/负债总额三、营运能力比率【提示】关于存货周转率的分子确定:在进行短期偿债能力或分解总资产周转率时,分子用营业收入;在评估存货管理水平时,分子用营业成本。

四、盈利能力比率营业净利率、总资产净利率、权益净利率。

【公式记忆】XX净利率=净利润÷XX五、市价比率市盈率=每股市价÷每股收益【提示1】每股收益=(净利润-优先股股息)÷流通在外普通股加权平均股数市净率=每股市价÷每股净资产【提示2】每股净资产=普通股股东权益÷流通在外普通股股数市销率=每股市价÷每股营业收入【典型题目演练】【例题·单选题】现金流量与负债比率是反映公司长期偿债能力的一个财务指标,在计算指标时()。