Ch02预算

SAP各模块常用事务码手册

查询物料清单

9

CS03

/BOM

产品标准成本标

10

CK24

记/发布

产品标准成本计

11

CK11N/CH13N

算/查看

产品成本的单个

12

CK11N

估价、发布

13 成本要素主数据 KA01/KA02/KA03

微博地址:/saprain

SAP 虹荣誉出品

Rainbow Wu

维护

14 成本要素组 KAH1/KAH2/KAH3

成本中心费用分

15

KSV1

配

成本中心费用分

16

KB31N&KSU5

摊

成本中心分配分

17

KSU1/KSU2/KSU3

备注

FS00

创建 AS01 修改 AS02 显示 AS03 冻结

AS05

创建 FK01 修改 FK02 显示 FK03 冻结

FK05

创建 FD01 修改 FD02 显示 FD03 冻结

FD05

F-02/FB50

预制凭证 FV50/修改过账 FBV0

5

免费收货

MB1C

6

物料转移

MB1B/MIGO

备注 1.1 免检收货 移动类型 101 1.2 检验收货 移动类型 103, 合格 后 105 2.1 免检退货 移动类型 122 2.2 检验后退检验区,移动类型 122, 检验区退货 移动类型 124

格计算

成本中心作业类

24

KP26/KP27

型计划价格维护

成本中心作业类

预算管理软件系统化探讨

2 ia ca p rme t .F n n ilDe at n ,Tsn h aUnv ri r s ,Be ig 1 0 8 ig u iest P e s y in 0 0 4,Chn ; j ia

3. Sc o f M an ge e ho lo a m nt,H eb iU ni r iy,Ba di e ve st o ng 071 02, Ch n 0 i a)

l k b d e swi h ta e y o h n e p ie i n g me t h t e s t y t ma ie ma a e e ts f— i u g t t t e s r t g ft e e t r r n ma a e n ;t e o h r i o s s e tz n g m n o t n h s

Ab ta t s r c :Fo he p o e ha he d veop e fbu r t r blm t tt e l m nto dge a ge e ts f wa e i s ts a t r tm na m n o t r s un a if c o y, t olo — hef l w ig WO s uton r utf r a d:onei o s s e a ie t ga z to o dg tn a a m e ,t ti n t ol i s a e p o w r s t y t m tz heor nia in fbu e i g m n ge nt ha s,t o

s s e ,wi h a a a f r t n y t ms y tm t t e s me d t o ma s a d s s e .An h e e h ia s u s i h r c s r on e u . h d t e k y t c n c lis e n t ep o e s a e p i t d o t

SAP-PP模块订单状态解释对应表

SAP-PP模块订单状态解释对应表SAP_ERP系统中各订单状态对应编号与描述序号状态(后台)状态短文本1I0001CRTD建立2I0002REL已释放3I0003MSCP能力不足4I0004MSPT物料短缺5I0005ACAV可用性控制有效6I0006ESTC估算成本7I0007PRT打印8I0008PPRT已打印的部分9I0009CNF已确认10I0010PCNF部分确认11I0011CPCK能力检查12I0012DLV交货13I0013DLT删除标识符14I0014PCST生产花费15I0015NCMP未完成16I0016PRC预花费17I0017ISSD发货18I0018NHFD网络表头:最终的交货19I0019GEN1基本清单1 打印20I0020GEN2基本清单2 打印21I0021GEN3基本清单3 打印22I0022GEN4基本清单4 打印23I0023OPL1作业清单1 打印24I0024OPL2作业清单2 打印25I0025OPL3作业清单3 打印26I0026OPL4作业清单4 打印27I0027SFMT结算字段维护28I0028SETC结算规则维护29I0029DSEX外部系统的数据集30I0030MLTL多层:最高层31I0031MLBL多层:最底层32I0032MLDI多层:空信息记录33I0033CNC非当前成本34I0034SORL下级定单已下达35I0035SOPR下级定单已打印36I0036SOCF下级定单已确认37I0037UMGP已重新计划38I0038配置配置完成39I0042PREL部分释放40I0043LKD已锁定41I0045TECO技术实现42I0046CLSD已结算43I0049ORSP未清储备记帐44I0050STND标准确认45I0051MILE综合确认46I0052MCNF人工确认47I0053ACAS作业帐户设置48I0054MSCP能力不足49I0055RELR释放被拒绝50I0056VCAL差异计算51I0057NDAT需要重排日期(Actl.) 52I0058CSPS成本记帐53I0060PLCS计划成本54I0061PLLK计划锁定55I0062DDLK日期定义被锁定56I0063BMLK预算管理被锁定57I0064AALK帐户设置被锁定58I0065MDLK主数据被锁定59I0066APPR认可60I0067BUDG预算61I0068OSNO已发通知62I0069NOPO通知推迟63I0070NOPR通知正在处理64I0071ORAS订单已分配65I0072NOCO通知完成66I0073NOPT信息打印67I0074PDLV部分交货68I0075WDFL撤出失败69I0076DLID删除标志70I0077NOLV业务LVMS不被允许71I0078COL1组元清单1 打印72I0079COL2组元清单2 打印73I0080COL3组元清单3 打印74I0081COL4组元清单4打印75I0082RESA进行结果分析76I0083PRL1PRT清单1 打印77I0084PRL2PRT清单2 打印78I0085PRL3PRT清单3 打印79I0086PRL4PRT清单4 打印80I0087NBDT新基准日期要求81I0088NFDT所需的重新计划(预测)82I0089GMCO汇总订单中的货物移动83I0090CFCO汇总订单中的确认84I0091SPCF下级作业部分确认85I0092SCNF下级经营最后确认86I0093ISBD不足预算87I0094RVPS收入记帐88I0095MSPR PRT不足89I0096RVPL收入计划90I0097FNBL最后开票91I0098CRTE建立92I0099AVLB可用93I0100INST安装的94I0101EHIS历史输入95I0102SETM结算规则人工建立96I0103SCNF已进行汇总确认97I0104SUST开始安装98I0105SUIR安装过程被中断99I0106SUFN安装完毕100I0107PRST开始处理101I0108PRIR处理过程被中断102I0109PRFN处理完毕103I0110TDST开始分解104I0111TDIR分解过程被中断105I0112TDFN分解完毕106I0113COMO对象组元107I0114PRTO对象PRT108I0115CSER成本计算错误109I0116ASEQ分配给优先装备110I0117DSPT预定的111I0118NTUP日期未更新112I0119ACTV活动113I0120RACR已建立租赁协议114I0121ACLO活动租赁协议115I0122NOLO无租赁协议116I0123RESI住房租赁协议117I0124COMM商业合同118I0125COPA商品供应协议119I0126CANC已取消120I0127RTAP已计划好租赁调整121I0128THRD由第三方使用122I0129GRLO由带LO的小组使用LO 123I0130PROP用于自己使用124I0131UNOC未占用125I0132租金预订金126I0133CRES已建立(标准WBS) 127I0134RELS已下达(标准WBS) 128I0135CLOS已关闭(标准WBS) 129I0136GRFL商品接收失败130I0137IFSL计划销售131I0138出售出售132I0139PURI计划购买133I0140PURC购买的134I0141PSLD部分出售135I0142DEMO破坏136I0143PDEM部分破坏137I0144ERUI经济崩溃138I0145PECR部分经济破坏139I0146POCR需要打印改动结果140I0147BTRD冻结事务数据141I0148DIVI行业声明142I0149PDIV部分部门声明143I0150INMD进行检验144I0151SECD已支付安全性存款145I0152IFPF有价证券计划146I0153PORT有价证券147I0154TSOS任务尚未完成148I0155TSRL任务已下达149I0156TSCO任务已完成150I0157TSSC任务执行成功151I0158OSTS存在未完成的任务152I0159ATCO已完成全部任务153I0160NOTI通知(内部)154I0161附注通知(外部)155I0162DEFR缺陷记录156I0163AUC存在着在建资产157I0164成本待计算成本158I0165Cstd已计算成本159I0166FUAC已完成后续操作160I0167ARNB归档冻结的通知单161I0170ORD从销售定单中创建162I0171SHPT从发运凭证中创建163I0175PREP准备好的164I0176REJC已拒绝165I0180NPRT未准备好使用PRT166I0181CRAB丢失的控制配方167I0182ILNC未创建检验批量168I0183AUSS已确定报废169I0184ESTO在仓库中170I0185SLOR在销售定单中指定171I0186EDEL在发货注释中指定172I0187ESER在服务合同中指定173I0188ECUS在客户的场地174I0189EINS检查中175I0190ELOK锁定176I0191ETRA传输中177I0192EAUS从仓库178I0193HUAS处理单位已分配179I0194PIAC库存激活180I0200PAOR带/不带确认的检验完成181I0201PREQ需要计划/规范182I0202CHCR必须创建特征183I0203SPRQ需要将数量记帐184I0204LTIN长期检验185I0205PASG计划/说明已分配186I0206CCTD已创建检验特征187I0207CALC计算样本188I0208QLCH相关的质量级别189I0209SKIP跳过批量190I0210PRSI已打印样品的制图说明191I0211PRII已打印检验说明192I0212INSP检验有效193I0213RREC已确认结果194I0214DEF问题已被记录195I0215SSAP已创建对象196I0216STIC已完成短期检验197I0217ICCO所有检验已完成198I0218UD已做出使用决定199I0219SPST已开始存货的记帐200I0220SPCO库存完全过帐201I0221STUP已更新统计数据202I0222QLUP已更新质量级别203I0223IRUP已更新质量信息记录204I0224LTCA批量取消205I0225ARBL为归档冻结206I0226ARCH批量已存档207I0227RE03批量的详细数据已被删除208I0228RE02批量的样本数据已被删除209I0229RE01特征和操作均被删除210I0230SUB传输给子系统211I0231IRCH已更改质量信息记录212I0232MCAN为注销而标记批量213I0233MSUB标记子系统214I0234Mto0定货生产215I0235NoMP无定货生产216I0236HCNF已确认定单标题217I0237CPIS确认发放子件218I0238NOPR无PRT219I0239NOCP无物料子件220I0240NOTR无激发点221I0241CRSR已建立控制过程222I0242NCHK未检查223I0243NSCH未计划(预测日期)224I0244SPLT分割225I0245PSPL部分分割226I0246ASGN已指定227I0247PTAS部分指定228I0248PTDS部分发送229I0249ERTR创建传送请求时出错230I0250ITAA项目科目分配231I0251CECR检查ECR232I0252CHKD已检查ECR233I0253ECRA ECR已批准234I0254ECOP ECO尚待处理235I0255ECPC ECO已得到部分确认236I0256ECCF ECO已确认237I0257ECCM ECO已完成238I0258ECOR ECO已下达239I0259ECIR对象:对ECR的检验请求240I0260CCO1对象:可能需要修改241I0261CCO2对象:不需要修改242I0262CCO3对象:不可能更改243I0263CCOB对象:尚待处理244I0264CCOI对象:正在准备中245I0265CCOA对象:已修改完毕246I0266CCOF对象:修改已释放247I0267CRFI控制过程已完成248I0268CCPO所有对象均已检查249I0269CCFO所有对象均已释放250I0270WCRE工作中心直到下达251I0271SUPF已完成部分设置工作252I0272PPF已完成部分处理工作253I0273TDPF已完成部分拆卸工作254I0274BLLS抵制清单255I0275EXLS出口控制256I0276CCSL由于系统改变而锁定257I0277CCUL由于用户改变而锁定258I0278EBRR需要的订单记录259I0279ORAC已存档的定单记录260I0280ORTE定单记录被中止261I0281ILAS检查批量已分配262I0282ICHA所计划的检验特征已分配263I0283QMDA QM 数据已记录264I0284BREQ需要进行批设置265I0285BASG已指定批处理方式266I0286VACT可变作业部分确认267I0287VACE可变作业部分确认268I0288CAPP已计算CAPP269I0289CLAS完全分类270I0290CLQM短期分类271I0291CUGT复制属性分析272I0292FKTF处理功能时出错273I0293RCKP用个人ID号确认274I0294CTCM遗漏证书确认275I0295RAOC对象值中的RA数据276I0296RAWO RA数据没有对象货币277I0297UDRE重置用途决定278I0298SRPC次要资源部分确认279I0299SRCF已确认的次要资源280I0301VOBJ子对象存在281I0302ZUOD已分配的282I0303REJT ECR被拒绝283I0304ICPL ECO未完成284I0305PERR ECO:处理错误285I0306CHER对象:修改中的错误286I0307ILOR在定单记录中检查批量控制287I0308NAVD所需日期无可用性288I0309CONC收集非当前日期的定单289I0310FTC2控制:禁运290I0311FTC3控制:丢失主数据291I0312FTC4控制:允许292I0319TPA传送协议价格293I0320INAC取消激活的对象294I0321GMPS已过帐的货物移动295I0322APG已确认的允许296I0323APGS单一批准承认297I0324APRC基于已允许的配方298I0325APNG允许未被确认299I0326PIGN已生成的处理指令300I0327APRS批准提货301I0328OPGN已生成的操作302I0330GBST已确认303I0331GBTS确认的计数304I0332BBGT已核算的305I0333BUG已练习的306I0334BRFL到期307I0335AKNI进入308I0336AKNO出去309I0337AO01可行性检查错误310I0338AO02进行可行性检查311I0339AO03发货组显示312I0340MACM已承诺的物料313I0341ASSB装配冻结314I0342ECOC ECO完成315I0350CCRD已生成的情况316I0351CBLK结算的已冻结情况317I0352SETT结算的318I0353CHKD已测试的319I0354FAPP待批准320I0355MCRD创建的度量321I0356RBMS由度量替换322I0357MSPL用于任务的计划编制323I0359REJD已拒绝324I0360DEPS模拟有效性贬值325I0361NEWQ新量计算326I0362USED物理样品不再存在327I0363STRD样品已被存储328I0364APRV允许的329I0365PROG进程确认(MST) 330I0366CROK已确认的证书接收331I0367LBPR已打印的标签332I0368FMAI FM帐目分配不完全333I0369BCRQ定单在批中管理334I0370BASC批分配完成335I0371SIG1一个数字签名丢失336I0372SIG2两个数字签名丢失337I0373SIG3三个数字签名丢失338I0374SIG4四个数字签名丢失339I0375POAR局部对象存档340I0376APIP基于经认可的检查计划341I0377EOPD外部操作部分递送342I0378EODL外部操作递送343I0379BRAR批记录存档344I0380SOAS销售定单分配345I0381LOLK用于批记录的批量锁定346I0382SERM必须的连续编号维护347I0383BNAS不分配批348I0384IREP修理349I0385TREP部分需求350I0386REPA修复的351I0387BDRQ必需的业务决策352I0388BDMD业务决策353I0390BRRQ要求的批记录354I0391NOCH强制更改355I0392CEFF复制有效参数356I0393MADJ人工调整需要357I0394RlNe产生网络版本358I0395QUCR询价创建359I0396QUAC询价已接受360I0397INVD开发票361I0398PTBL部分地开票362I0399CGFB确认/货物移动被禁止363I0400REPR修复处理364I0401PCMN生产运动365I0402PCC使用的生产成本归集器366I0403ITG初始标签状态367I0404BTG标记368I0405PTAG标签已打印369I0406ETG已标签370I0407错误未标记371I0408EUG未标签372I0409BTUG暂时不标签373I0410ETUG临时未标签374I0411LBNP未打印标签375I0412RET返回376I0413CNOK信贷限额检查无效377I0414CCOK信贷限额检查成功378I0415页出现分页379I0416ADVS提前发运发生380I0417CONF冲突381I0419WCM工作清理管理382I0420MANC未检查物料可用性383I0421CANC能力可用性尚未检查384I0422PRTA未检查PRT可用性385I0423DNEW新的虚拟数量计算386I0424UNT不可标签的387I0425EXEC下达执行388I0426WOCO工作已完成389I0427PROC处理390I0428TENT临时条目391I0429测试测试周期392I0430BLTC冻结技术完成393I0431PTST已打印的测试标签394I0432VBCR批次记录已创建395I0433VBAP认可的批量记录396I0434VBPA批次记录部分批准397I0435VBAR批记录存档398I0436VBPC批次记录部分归档399I0437VBDE批次记录包含偏差400I0438VBAW批次记录:新版本存在401I0439创建已创建402I0440Co会谈403I0441LO已锁定404I0442RE已下达405I0443HUM分配的处理单元406I0444CONX固定配置407I0445CHNG修改模式408I0446过帐Postscript409I0447HI历史的410I0448AC已激活411I0449IC未激活412I0450OP已创建413I0451IP处理中414I0452CL已关闭415I0453DE数据已输入416I0455IPEX在EH&S外部处理417I0456DLEX已删除外部EH&S418I0457FINV进一步调查419I0458REVS已冲销420I0459PO已过帐421I0460接受接受订单422I0462暂停暂停423I0484EXTS由外部系统更改424I0485NMAT无物料子件425I0486SPLT拆分426I0487CSPL由分解创建427I0488UNCO在建参考对象428I0489CRTC从创建到技术完成429I0490ADRJ自动删除被拒绝430I0494MISM错误计量431I0495NOME无计量432I0496PTME局部计量433I0497MERR已记录的计量结果434I0498补充补充435I0500QUOT无物料组件436I0501QUBP按报价分配(碰撞)437I0502SLBP按订单分配(碰撞)438I0503QUVC按报价分配(版本更改) 439I0504SLVC按订单分配(版本更改) 440I0505SPTT许可证分解441I0510QADJ工序数量已调整442I0511PHEX物理存在443I0512WHSE仓库中444I0513PLND计划的445I0514LOAD已装载446I0515UNLD卸载的447I0516PPCm PPPI完成448I0517LOCK冻结449I0518WGHD已称重的450I0519RESV为PP保留451I0520PPGI用于发货过帐的PPPI保留452I0521PPSC PPPI 453I0522PSTD发货已过帐454I0523DLTD已删除455I0524SGPR可视检查456I0525APRQ批准:必要的457I0526APOK批准:确定458I0527APRF批准:拒绝的459I0529CMSP CM:锁定对象460I0530CANG CM:已创建461I0531CBER CM:允许基线462I0532CABG CM:对象已关闭463I0533CPER CM:允许处理464I0534CBRE CM:需要起点465I0535CBAS起点(固定)466I0536CFVE分配的审批467I0537DRCT直接分配成本的SU 468I0538NACO没有自动确认469I0539INIV目录中470I0540INVE实际盘点471I0541OWNS所有者结算472I0545RRA相关结果分析473I0549SEPO分离订单474I0551ASIM模拟475I0552AORD订单476I0553AVER合同477I0554AKUE通知478I0555AZUR待结算479I0556GZBE待被确认480I0557GZER要求对方确认481I0558AZAE已修改482I0559AZST已冲销483I0560DELD已删除484I0561EXPD到期485I0562INIT初始的486I0563AFIX固定487I0564FIXD固定执行488I0565ROLL结转489I0566PREM未到期结算490I0567IRAD利息率调整491I0568NOTG发出的通知492I0569AANG报价493I0570IP处理中494I0571FR用于下达495I0572RLRQ需发布496I0573RLRJ被拒绝的下达497I0574MKOS成本收集器创建498I0580EXPL计划订单的外部转换499I0590NC非关键更改500I0600RE已下达501I0601IOPN IS-T: Opened502I0602IINP IS-T:Being processed503I0603ICMP IS-T:Completed504I0604ICLK IS-T:Complete lock505I0605IPLK IS-T:Partial lock506I0606IICA IS-T:Item cancelled507I0607IOIN IS-T:Operations interruption 508I0608IINP IS-T:Being processed509I0609IACT IS-T:Active510I0610PROT操作保护511I0611PWP工作许可已打印512I0612VAL估价的513I0630MOBI移动设备数据514I0631推式受影响的推式515I0632PACC接受的推式516I0633PREJ拒绝的推式517I0634PEXP推式最大时间已经过期518I0635PRST推式重置519I0636PPRJ部分遭到拒绝的推式520I0639签名附加的签名521I0640CMSI Case Marked Suppl.Invoice 522I0650XSpr已建立控制过程523I0651XSez过程中的控制处方524I0652XSgn生成的X步骤525I0700IRAE已执行的利息率调整526I0701IRAC已更改的利息率调整527I0702IRAR已冲销的利息率调整528I0703AFWD期货到期529I0751WCDR WEC:要求的日期调整530I0752WCDC WEC:完成日期调整531I0753WCDP WEC:未决日期调整532I0760RSRV预定的533I0800NEWQ新534I0801NOPR在处理中535I0802MADJ已完成536I0803EXPR外部处理537I0804停止已确认538I0805DELF删除标志539I0806ARCH为归档冻结540I0807FLEX已分配说明541I0808EXKU外部处理客户542I08101100可以归档543I08111101已归档544I08121102可以删除545I1001546I1050BLKE Blocked(Error)547I1051BLKW Blocked(Warning) 548I1063CDEN标记为归档549I1064CGBL已锁定550I1065CCOM不联系551I1085CDEL标记为删除552I1100ARCR Can be archived 553I1101DelA Archived 554I1102DELT Deleted555I1103锁定已锁定556I1104PARC归档557I1105INAC未激活558I1140NREL未批准559I1170Pld Planned560I1171Rqst Requested561I1172App Approved562I1173Rej Rejected563I1174Act Active564I1175Obsl Obsolete565I1519MvtC重新使用的订单566I1800AM00正被创建567I1801AM01在处理中568I1802AM02已发布569I1803AM03已完成570I1804AM04锁定571I1805AM05将被归档572I1806AM06已归档573I1807AM07将被批准574I1808AM08已拒绝575I1809AM09已同意576I1810AM10删除标志577I1811AM11已取消578I1812AM12未计划的审计579I1813AM13被指定的问题列表580I1814AM14已完成的下载581I1815AM15已确认582I1816AM16创建报表583I1817AM17已提供的署名584I1818AM18显著的操作585I1819AM19已完成的操作586I1820AM20已完成的显著的操作587I1821AM21已创建的588I1822AM22未结589I1823AM23强迫完成590I1824AM24已执行的评估591I1826AM25提供的完成签名592I1827AM26完成的部分签名593I1906SDVC待检查可更改复制594I1907SDVY已检查复制-确定595I1908SDVN已检查复制-不确定596I2101PLAN Planned597I2102APPL Requested598I2103RELE Released by Material Owner 599I2104APPR Approved600I2105LOCK Locked601I2106DELP Flagged for Deletion602I2107DELA Deletion Requested603I2108OBSO Obsolete604I2109REJE Rejected605I2111APLA Planned606I2112AAPP Requested607I2113AAPR Approved608I2114ALOC Locked609I2115AOBS Obsolete610I2116AREJ Rejected611I2121DPLA Planned612I2122DAPP Requested613I2123DREL Released by Material Owner 614I2124DAPR Approved615I2125DLOC Locked616I2126DDLP Flagged for Deletion617I2127DDLA Deletion Requested618I2128DOBS Obsolete619I2129DREJ Rejected620I2131EPLA Planned621I2132EAPP Requested622I2133EREL Released by Material Owner 623I2134EAPR Approved624I2135ELOC Locked625I2136EDLP Flagged for Deletion626I2137EDLA Deletion Requested627I2138EOBS Obsolete628I2139EREJ Rejected629I2141FPLA Planned630I2142FAPP Requested631I2143FREL Released by Material Owner 632I2144FAPR Approved633I2145FLOC Locked634I2146FDLP Flagged for Deletion635I2147FDLA Deletion Requested636I2148FOBS Obsolete637I2149FREJ Rejected638I2151GPLA Planned639I2152GAPP Requested640I2153GAPR Approved641I2154GREJ Rejected642I2155GOBS Obsolete643I2156GLOC Locked644I2161HPLA Planned645I2162HAPP Requested646I2163HAPR Approved647I2164HREJ Rejected648I2165HACT Active649I2166HOBS Obsolete650I2200CNEW在处理中651I2201CREL已批准的652I2202CLOC已锁定653I2203CINC不一致654I2204CDIS可分配的655I2205ARCV要归档656I2501NEW Trial Created657I2502DECL Trial Definition Closed658I2503EXPO Trial Data Exported659I2504PLOR Planned Order Assigned660I2505MRCP Master Recipe Generated661I2506PROR Process Order Assigned662I2507RESU Results Entered/Imported663I2508RECF Results Confirmed664I2510CLOS Trial Closed665I2511JOB Background Processing666I2512CONV Trial Converted667I2515QMCL QM Planning Closed668I2516CHGD Creation of Change Docs Active 669I3333FFUE来自后继条目670I4444FHNC来自新创建的历史671I4445IHNC新构建历史中的672I5613GMDR初始草案673I5614GMPR建议674I5615GMAP应用程序675I5616GMAW奖品676I5617GMCL结帐677I5618GMCX已结帐678I5619GMCA已取消679I6000Rcp0In process680I6001Rcp1Processing Closed 681I6002Rcp2Rejected682I6003Rcp3Released683I6004Rcp4Released for Scope 684I6005Rcp5Inactive685I6006Rcp6Obsolete686I663SPEC RE:说明住宅687I664CONT RE:偶然订单688I666RESL RE:重新销售给新客户689I7001CSPT被分解创建的处理订单690I7002MRGM处理订单合并691I7003MRGS处理订单合并一个订单692I7004RSTR重新启动693I7005RWRK返工插入694I7006SPL处理订单分解695I7007SPTM处理订单分解多选696I7100NEWO新/正在处理697I7101RELO已发布698I7102CLOS已完成699I7103DIST可分配的700I7201新新建701I7202Act激活702I7203REL已发布703I7204CHK用于检查704I7205END已完成705I7300NEWR ECR可处理706I7301ACCE ECR已批准707I7302REVI ECR被拒绝708I7303CLOR ECR已完成709I8001CREA新IP-数据710I8002CGAT在修正中被改变711I8003CGMN系统状态:手工更改712I8004INPR系统状态:进程中713I8005CMTD系统状态:完成714I8006DELD在修正中被删除715I8007保留系统状态:持有716I8008CBEX CM:展开基线717I8009CMOB CM:过期基线718I8010CMBG CM:背景处理719I8011MEBS MEB-已控制720I8012ORCR MEB创建的订单721I8013OCRR需要的订单创建722I8014TBUS要被使用723I8015MDCI主数据创建初始化724I8016MDCU主数据被创建/更新725I8017MDFL主数据创建失败726I8018NUSD没有使用727I8019BLFA设置归档标识728I8023DFRD递延的729I8024COCE证明完成730I8025CPCE完成被部分证明731I8026MDRQ要求创建计量凭证732I8027DOCC已创建凭证733I8028组件已完成734I8029CACL已取消735I8030INPC正在处理736I8501XR01正在处理737I8502XR02已拒绝738I8503XR03释放测试739I8504XR04已下达740I8505XR05作废的741I8506XR06为归档而标记742I8507XR07已归档743I8520XR20已批准744I8521XR21已放弃745I8540XR40当前签名处理746I8801UPNW已创建的747I8802UPSV已保存748I8803UPRL已发布749I8804UPSD分配的750I8805UPRC已接收751I8806UPAP已批准的752I8807UPRJ已拒绝753I8808UPER发现错误754I8809UPPO已更新的755I8810UPIN部分过帐756I8811UPSP部分发送757I8812UPSE发送数据时出错758I8826INTR在传送中759I8827CKIN登记760I8828LOST装载已开始761I8829LOPF装载部分完成762I8830LOCM装载完成763I8831ULST卸载已开始764I8832ULPF卸载部分已完成765I8833ULCO卸载完成766I8834MVPR移动处理767I8835WEPR重量处理768I8836AVWE可用于重量769I8837AVLO可用于装载770I8838AVUL可用于卸载771I8839AVMO可用于移动772I8840AVCO可用于检出773I8900WACR WA-PRO:已创建774I8901WALO WA-PRO:已锁定775I8902WACS WA-PRO:已结算776I8903crea Created777I8904actv Active778I8905lega Legally Active779I8906inac Inactive780I8907calc Calculation Relevant 781I8908WADL WA-PRO:待删除782I8911LRCL土地注册已结束783I8912PRCS土地分区停止存在784I8913liqi In Liquidation785I8914liqd Liquidated786I8915OFRJ已拒绝787I8918RELF释放已禁止788IB001INIT初始状态789IB002IBDE删除标志790IB003IBIN撤消激活791IB004IB04可使用性792IB005IB05可用793IBOS1CRE已创建服务录入单794IBOS2SREL已审批服务条录入单795IBOS3CANL已删除服务录入单796ICC01CCIN新797ICC02CCAK已发布798ICC03CCLO已冻结799ICC04CCDL逻辑删除800ICC05CCAR准备归档801IFO00INIT New802IFO01DRFT Draft803IFO02REVW Review804IFO03REWK Rework805IFO04IP In Process806IFO05OPEN Open807IFO06RSLV Resolved808IFO07CLSD Closed809IFO08REAS Reassessment810IFO09VLDT Validated811IFO10SBMT Submitted812IFO11Test In Process813IFO12ATCL Auto Closed814IJ3G1装运已发生装运815IJ3G2TVER部分装运816IKLAU KLAU Clinical Order Created817ISHD1MDIP Basic Med.Doc.in Process 818ISHD2MDCP Basic /doc/862416572.html,plete819ISHD3MDTC Basic Med.Doc.to Be Checked 820IU001OINA不活动的821IU002OACT激活的822IU003DFS删除标记设置823IU004Asgd已分配的824IU010VNE值不存在825IU011VMSG值缺失826IU012VVAK有效值827IU013VEST值被估计828IU014VI不合理的值829IU015VCHG手工输入/更改的值830IU016VREL值已经被释放831IU017VLCK值被锁定832IU018VPRO值被保护833IU019VARC值被激活834IU020VEPL值被推断835IU021VINT值被插入836IU022VaCh被外部手工更改的值837IU023VNVP版本不在有效期间838IWA01RINA路线未激活839IWA02RACT路线激活840IWA03DFLS删除标记设置841IWA04DINS删除标识设置842IWA05RIPR处理中的路线843IWA06HANG已创建废料处理订单844IWA07HPLN已计划废料处理订单845IWA08HAUS废料处理订单输出846IWA09HCOP控制过帐847IWA10HLVM删除废料处理订单表头的标记848IWA11PANG 已创建废料处理订单项目849IWA12PAUS废料处理订单项目输出850IWA13PPZM正确认851IWA14PNZM负确认852IWA15PZUR已延迟废料处理订单项目853IWA16PABG已开具废料处理订单项目票据854IWA17PLST 已生成借项凭证请求855IWA18PBEH容器传输856IWA19PBCH容器删除/移走/重置857IWA20HLKZ删除废料处理订单表头的标记。

SAP系统PS模块基本原理介绍(1)

l l采P购ur件ch/a装se配r件equisition l l日P期urc .order l 成本, 承诺 l 支付

网络和作业-维护方式

SAP项目管理

作业: 维护选择

手工

1

复制

3

= 标准结构 = 操作结构

项Pr目oje建c设t B者uilder

合并

4

网络结构图表

2

显示区域

Navigation area

SAP项目管理

项目定义

1) 是一个总括的项目描述 。项目定义为将来项目 计划阶段所要创建的所 有项目管理对象提供了 一个框架。

工作分解结构(WBS)

1) 是以层次结构的形式将 完成一个项目所要执行 的任务层层细分所形成 的项目结构。

2) 它提供了关于项目的概 览并且构筑了项目的组 织结构和协调合作的基 础,同时显示了项目在 工作,时间和金钱上的 花费,可以应用它来计 划时间,成本和分配预 算

下达

时间

生产订单

最终确认

发票

订单

开票凭证

SAP项目管理

内容

SAP项目管理概述 SAP项目管理系统的项目结构 SAP项目管理系统功能

项目管理系统的主数据

SAP项目管理

工作细分结构要素 基于工作责任的组织结构

11 : : NN

作业 基于工作流程的组织结构

分配工作细分结构要素 与作业

13-1

工作细分结构(work breakdown structure WBS)

生产

装配线

SS 关系

工程

采购订单

Purc .order

FF 关系 SF 关系

设计 接受

工作准备

ch02 企业外部环境分析

18

3 机会威胁分析

19

机会威胁分析

机会:

技术的主要变化 新材料可利用性 顾客的新类型 现有产品新用途 法律法规的变化 导致企业 机会的因素 新的分销渠道 新组织模式的出现 良好的地理位置 市场的发展 高技术人才的获得

20

威胁:

技术的变化 行业衰退 产业结构变化 专利失去保护 细分市场饱和 原材料短缺 汇率激烈波动

7

社会文化环境

妇女生育率 特殊利益集团数量 结婚数、离婚数 人口出生、死亡率 人口移进移出率 社会保障计划 人口预期寿命 人均收入 生活方式 对政府的信任度 对政府的态度 对工作的态度 • • • • • • • • • • • 购买习惯 对道德的关切 性别角色 种族平等状况 节育措施状况 平均教育状况 对退休的态度 对质量的态度 对闲暇的态度 对服务的态度 对老外的态度 • • • • • • • 污染控制 对能源的节约 社会活动项目 社会责任 对职业的态度 对权威的态度 城市、城镇和农村 的人口变化 • 宗教信仰状况

政治法 律

自然环境

文化环 境

3

第二节 企业宏观环境分析

4

政治环境( 政治环境(political) 政治、法律、政策、 政治、法律、政策、 政治事件等

社会文化环境 经济环境( 经济环境(economic) 经济周期、经济指标、 经济周期、经济指标、 经济基础设施等 企业 (scoial & cultural) 文化传统、价值观、宗教信仰、 文化传统、价值观、宗教信仰、 社会结构、教育水平、 社会结构、教育水平、 人口变动趋势等

17

4

市场结构分析

完全竞争(Perfect competition) Perfect competition) 垄断竞争(Monopolistic competition ) Monopolistic 寡头垄断(Oligopoly) Oligopoly) Oligopoly 完全垄断(Monopoly) Monopoly) Monopoly

扩散系数计算

分散系数之公保含烟创作费克定律中的分散系数D代表单元浓度梯度下的分散通量,它表达某个组分在介质中分散的快慢,是物质的一种传递性质.一、气体中的分散系数气体中的分散系数与系统、温度和压力有关,其量级为5210/m s -.通常关于二元气体A、B 的相互分散,A在B 中的分散系数和B 在A 中的分散系数相等,因此可略去下标而用同一符号D暗示,即AB BA D D D ==.表7-1给出了某些二元气体在常压下(51.01310Pa ⨯)的分散系数.关于二元气体分散系数的预算,通常常使用较复杂的由富勒(Fuller )等提出的公式:1/31/32[()()]A B D P v v =+∑∑(7-19)式中,D -A、B 二元气体的分散系数,2/m s ;P -气体的总压,Pa ; T-气体的温度,K;A M 、B M -组分A、B的摩尔质量,/kg kmol ;Av∑、Bv∑-组分A、B 分子分散体积,3/cm mol .一般有机化合物可按分子式由表7-2查相应的原子分散体积加和失掉,某些复杂物质则在表7-2种直接列出.表7-1某些二元气体在常压下(51.01310Pa ⨯)的分散系数表7-2原子分散体积和分子分散体积注:已列出分子分散体积的,以后者为准.式7-19的相对误差一般小于10%.二、液体中的分散系数由于液体中的分子要比气体中的分子密集得多,因此也体的分散系数要比气体的小得多,其量级为92.表710/m s-3给出了某些溶质在液体溶剂中的分散系数.表7-3溶质在液体溶剂中的分散系数(溶质浓度很低)关于很稀的非电解质溶液(溶质A+溶剂B),其分散系数常常使用Wilke-Chang 公式预算:150.6()7.410T B AB A M TD V -φ=⨯μ2/m s (7-21)式中,AB D -溶质A在溶剂B中的分散系数(也称无限稀释分散系数),2/m s ;T-溶液的温度,K;μ-溶剂B的粘度,.Pa s ;B M -溶剂B的摩尔质量,/kg kmol ;φ-溶剂的缔合参数,详细值为:水;甲醇;乙醇;苯、乙醚等不缔合的溶剂为;A V -溶质A 在正常沸点下的分子体积,3/cm mol ,由正常沸点下的液体密度来计算.若缺乏此密度数据,则可采用Tyn-Calus办法预算: 1.0480.285c V V =,其中c V 为物质的临界体积(属于根本物性),单元为3/cm mol ,见表7-4.表7-4 罕见物质的临界体积V C从(7-21)可见,溶质A在溶剂B中的分散系数AB D 与溶质B在溶质A中的分散系数BA D 不相等,这一点与气体分散系数的特性明显分歧,需引起注意.对给定的系统,可由温度1T 下的分散系数1D 推算2T 下的2D (要求1T 和2T 相差不年夜),如下:21211()T D D T 2μ=μ(7-22)三、生物物质的分散系数表7-5给出了一些生物溶质在水溶液中的分散系数.表7—5 生物溶质在水溶液中的分散系数关于水溶液中生物溶质分散系数的预算,当溶质相关于分子质量小于1000或其分子体积小于5003/cm mol 时,可用式(7-21);否则,宜用式(7-23)(Polson办法),151/39.4010()ABA T D M -⨯=μ2/m s (7-23)其中,μ-镕基的粘度,.Pa s ;A M -生物溶质的摩尔质量.四、四、固体中的分散系数表7-6给出了某些物质在固体中的分散系数.关于气体在固体中的分散,一般是用渗透率M P (permeability )来替代分散系数D ,两者间的关系为M AB P D S =(7-24)其中,S为气体溶质A在固相中的溶解度,/A A S c p =,单元为3m 溶质(标准状态)/(3m 固体.atm ).表7—6 固体中的分散系数和渗透率* S 的单元:m 3溶质(标准状态)/(m 3固体•atm ); ** P M 的单元:m 3溶质(标准状态)/(s •m 2•atm/m ).。

ch05实物期权和资本预算

THANKS

感谢您的观看

决策树分析

构建决策树模型,分析不同决策路径下项目价值的可 能变化。

制定风险管理计划

风险应对策略

针对识别出的风险因素,制定相应的应对策略,如风险规避、风险 降低、风险转移等。

风险管理流程

明确风险管理流程,包括风险识别、评估、应对和监控等环节。

风险管理团队

组建专业的风险管理团队,负责实施风险管理计划,并持续跟踪和监 控项目风险。

ch05实物期权和资 本预算

目录

CONTENTS

• 实物期权概述 • 资本预算方法 • 实物期权定价模型 • 实物期权策略分析 • 实物期权在风险管理中应用 • 总结与展望

01

实物期权概述

实物期权定义与特点

实物期权定义

实物期权是一种选择权,其标的资产为非金融资产,如实物 商品、房地产、设备等。持有者在未来某特定日期或之前, 有权利但不负有义务按约定价格购买或出售标的资产。

参数设定

设定模拟次数、时间步长、资产波动率等参 数,同时可采用方差缩减技术提高模拟效率 。

04

实物期权策略分析

延迟投资策略分析

延迟投资的优势

保留未来投资机会,等待更有利的市场条件,降低投资风险。

延迟投资的劣势

可能错过市场机会,增加竞争压力,降低投资回报。

延迟投资决策的考虑因素

评估市场不确定性、项目价值、竞争状况等。

参数设定

确定上涨因子、下跌因子和风险中性概率等参数,可采用历史数 据或市场信息进行估计。

Monte Carlo模拟方法介绍

模拟原理

利用随机数生成器模拟资产价格的随机过程 ,计算期权在大量模拟路径下的平均收益。

定价过程

根据模拟得到的资产价格路径和期权收益函数,计 算期权的预期收益并折现至当前时刻得到期权价格 。

公路工程预算编制常见问题

所含 工作 内容 ,另外 ,设计 图纸 中常将 某 项 工程 量包

含 于另一 项 工程 量 内 ,如 路基 土石 方 数量 表 中 已将挖

边 沟等 土方 量计 入 ,而 在 编制 边 沟排 水时 ,常 又计量

一

解施 丁方 案 和施 工计 划 中的 内容 ,确 定 先进 合理 、安

1 1 1 多 列 漏 项 或 重 复 计 价 ..

在 计 取 公 路 工 程 计 价 工 程 量 时 , 应 按 照 施 工 组 织

路 拱 、整 修边 坡 、砌 筑边 沟 等数 量 。 公路 工程 是 由路 基 、路 面 、桥涵 等 不 同功 能结 构

的 工 程 所 组 成 的 ,而 每 一 项 工 程 又 包 含 有 众 多 的 分 部

分 析 和 累计 计 算 ,复 核 及 审 核 ,最 后 编写 编制 说 明 。

文 章 编 号 : 1 0 — 7 9 (0 2 5 0 1 0 0 1 2 1 2 0 )0 —0 8 - 3

文 献 标 识 码 :B

●

工

公 路 工 程 预 算 编 制 常见 问 题

彭 以 舟 。 张 永 新

程 预

算

●

( 安 公 路 桥 梁 工 程 有 限 公 司 ,安 徽 六 安 2 7 0 ) 六 3 0 8 摘 要 : 阐 述 公 路 工 程 预 算 编 制 常 见 问 题 。 分 析 问 题 类 型 ,探 讨 如 何 正 确 编 制 公 路 工 程 预 算 。

工 程 和分 项 工 程 ,其 预 算 编 制 步 骤 和 内 容 , 概 括 起

来 。就 是 拟 定 工 作 方 案 ,确 定 编 制 原 则 ;掌 握 预 算 定

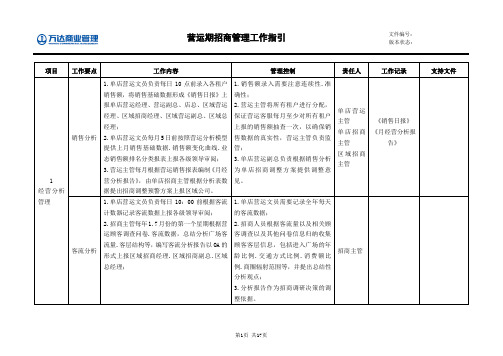

CH-YY02营运期招商管理工作指引(新改7.12)

版本状态:项目工作要点工作内容管理控制责任人工作记录支持文件1经营分析管理销售分析1.单店营运文员负责每日10点前录入各租户销售额,将销售基础数据形成《销售日报》上报单店营运经理、营运副总、店总、区域营运经理、区域招商经理、区域营运副总、区域总经理;2.单店营运文员每月5日前按照营运分析模型提供上月销售基础数据.销售额变化曲线.业态销售额排名分类报表上报各级领导审阅;3.营运主管每月根据营运销售报表编制《月经营分析报告》,由单店招商主管根据分析表数据提出招商调整预警方案上报区域公司。

1.销售额录入需要注意连续性.准确性;2.营运主管将所有租户进行分配,保证营运客服每月至少对所有租户上报的销售额抽查一次,以确保销售数据的真实性,营运主管负责监管;3.单店营运副总负责根据销售分析为单店招商调整方案提供调整意见。

单店营运主管单店招商主管区域招商主管《销售日报》《月经营分析报告》客流分析1.单店营运文员负责每日10:00前根据客流计数器记录客流数据上报各级领导审阅;2.招商主管每年1.7月份的第一个星期根据营运顾客调查问卷.客流数据,总结分析广场客流量.客层结构等,编写客流分析报告以OA的形式上报区域招商经理.区域招商副总.区域总经理;1.单店营运文员需要记录全年每天的客流数据;2.招商人员根据客流量以及相关顾客调查以及其他问卷信息归纳收集顾客客层信息,包括进入广场的年龄比例.交通方式比例.消费额比例.商圈辐射范围等,并提出总结性分析观点;3.分析报告作为招商调研决策的调整依据。

招商主管版本状态:项目工作要点工作内容管理控制责任人工作记录支持文件经营管理分析单店招商主管每月至少一次与单店营运主管沟通各租户经营管理状态形成沟通纪要,将租户的营运合作能力作为持续合作的考核标准。

该沟通会议纪要每季度汇总提交一次报区域公司备案沟通内容包括但不限于租户除销售额外的公司发展现状、商铺形象、产品更新频率、产品品质、营业员服务、与我司配合等多方面信息招商主管《会议纪要》2调整方案管理项目重新定位单店开业半年后,单店营运副总牵头与各部门负责人对广场开业前期总体定位和招商规划布局进行研讨,深入分析半年的营运状况,提出项目复盘方案报区域公司审批。

人事中的,hclc预算

人事中的,hclc预算

hclc预算,是指“人力成本预算(Human Cost and Labor Cost Budget)”,也叫作“员工成本预算”,是一种有关企业人力资源

管理的预算方式。

该预算是根据公司的业务计划、战略规划等来制定的,用于评估公司的人力资源需求,确定必要的人力资源投入,以及设定严格的目标和指标。

在人力资源管理中,hclc预算非常重要,因为它可以帮助企业

实现以下目标:

1. 优化人力资源投入,实现人力资源成本的最大化

2. 设计工资制度,合理制定员工薪酬标准

3. 根据业务和战略规划,制定相应的人力资源采购和招聘计划,控制人力成本的增长

4. 在员工加入和离开公司时,根据预算计划来管理相关费用

总之,在企业的人力资源管理过程中,hclc预算是一个不可或

缺的工具,它可以帮助企业更加有效地管理人员成本,提高经营效益。

电气预算中常见的符号表示

电气预算中常见的符号表示SC:钢管;PC:PVC聚乙烯阻燃性塑料管;CT:桥架;WC:沿墙暗敷设WS:沿墙明敷设;CC:沿顶板暗敷设;F:暗敷在地板内;CE:沿顶板明敷YJV:电缆;SYV:电视线;PE:接地(黄绿相兼) ;PEN:接零(蓝色) ;三相线(火线):A项(黄) B项(绿) C项(红);KV:(电压)千伏;BV:散线;MEB:总等电位;LEB:局部等电位一、线路敷设方式代号PVC——用阻燃塑料管敷设DGL——用电工钢管敷设VXG——用塑制线槽敷设GXG——用金属线槽敷设KRG——用可挠型塑制管敷设二、线路明敷部位代号:LM—沿屋架或屋架下弦敷设;ZM——沿柱敷设;QM——沿墙敷设PL——沿天棚敷设三、线路暗敷部位代号LA——暗设在梁内ZA—暗设在柱内QA—暗设在墙内PA——暗设在屋面内或顶棚内DA—暗设在地面或地板内PNA—暗设在不能进入的吊顶内四、照明灯具安装方式代号D——吸顶式L——链吊式G———管吊式B——壁装式R———嵌入式BR———墙壁内安装五、配电线路的标注方法a——b(c×d)e——f其中:a--回路编号b--导线型号c--导线根数d--导线截面e--敷设方式及穿管管径f--敷设部位表示2根导线表示3根导线表示n根导线六、照明灯具标注方法一般标注方法:灯具吸顶安装标注方法:其中:a--灯数b--型号或编号c--每盏照明灯具的灯泡个数d--灯泡容量,We--灯泡安装高度,m f--安装方式L--光源种类,白炽灯或荧光灯室内电气工程的组成:指供电和用电工程外线工程、变配电工程、室内配线工程、电力工程、照明工程、防雷工程、接地工程、发电工程和弱点工程(消防报警|广播、电话|闭路电视、互联网等)二、室内电气施工图的作用、组成、特点1、图纸的作用:说明电气工程的构成和功能,描述电气工程的工作原理,提供安装技术数据和使用维护的依据。

2、图纸的组成:设计说明、电气系统图、电气平面图、设备布置图、安装接线图、电气原理图、详图等。

年度培训参考课程目录.doc

MM09TQM全面质量管理

MM03项目管理

MM10TPM全面牛产维护

MM04精益牛产管理(LPS)

MM11企业物流与供应链(SCM)管理

MM055S/6S推行实务

MM12供应商评估与管理

MM06IE工业工程

MM13采购管理与谈判技巧

MM07生产计划与物料控制

个人发展

PD01商务礼仪与职业形象塑造

ES03蓝海战略

ES06企业发展战略设计与实施耍务

企业文化

EC01导入初期企业文化建设与管理

EC04金业价值观训练

EC02导入前期如何提炼企业文化

EC05跨文化管理

EC03导入后企业文化诊断与落地(重塑卓越的企业文化)

领导力

LT01规模领导力开发

LT04转换型领导

LT02领导力提升训练实务

LT05情境领导

PF04团队职业化塑造训练

项目管理

PM01中高层项目管理培训

PM08新产品创新与规划

PM02轻松项目管理

PM09制造业研发项目管理

PM03新任项目经理的训练

PM10制造业产品实现能力

PM04丄程项0管理

PM11制造业营销订单项日管理

PM05IT研发项目管理

PM12制造业经营改善项目管理

PM06房地产项kl管理

TT01第一阶段:培训师入门基础训练

TT03第三阶段:活动组织与点评能力专题训练

TT02第二阶段:课程设计与开发

TT04第四阶段:培训需求与评估管理

营销管理

SM01营销策略规划

SM06终端管理与业绩提升

SM02销售团队管理与激励

SM07店铺经营管理

SAP项目管理

T-200##.1 Eng工ine程ering

1000 1100 1200 1300 1400 1500

T-200##.2 Pla计nn划ing

2000

T-200##.3 Purc采ha购sing

3000 3100

T-200##.4 Prod生uc产tion

4000

T-200##.5 As装se配m线bly

l 最早的 (规划) 日期 l 最晚的 (规划) 日期 l 实际日期

项目计划-日期排程

SAP项目管理

日期排程

WBS

P

P1

P2

20

60

10

40 50

80

30

70

网络 1

网络 2

10 20 30

项目计划板

项目定义中的基本日期

40 50

60 70

80

P1 P2

推断日期

P

项目计划-资源计划

SAP项目管理

Relati关on系ship

插入区域

PS01

PS02

PS03

创建作业 更改作业 (详细屏幕) 连接 (创建关系)

规划 排列结构 全视图

网络和作业-作业之间的关系

SAP项目管理

关系

FS 关系

生产

装配线

SS 关系

工程

采购订单

Purc .order

FF 关系 SF 关系

设计 接受

工作准备

BOM

启动

SAP项目-PS文本、里程碑和凭证

网络和作业-维护方式

SAP项目管理

作业: 维护选择

手工

1

复制

3

= 标准结构 = 操作结构

电气预算中常见的符号表示

电气预算中常见的符号表示SC:钢管;PC:PVC聚乙烯阻燃性塑料管;CT:桥架;WC:沿墙暗敷设WS:沿墙明敷设;CC:沿顶板暗敷设;F:暗敷在地板内;CE:沿顶板明敷YJV:电缆;SYV:电视线;PE:接地(黄绿相兼) ;PEN:接零(蓝色) ;三相线(火线):A项(黄) B项(绿) C项(红);KV:(电压)千伏;BV:散线;MEB:总等电位;LEB:局部等电位一、线路敷设方式代号PVC——用阻燃塑料管敷设DGL——用电工钢管敷设VXG——用塑制线槽敷设GXG——用金属线槽敷设KRG——用可挠型塑制管敷设二、线路明敷部位代号:LM—沿屋架或屋架下弦敷设;ZM——沿柱敷设;QM——沿墙敷设 PL ——沿天棚敷设三、线路暗敷部位代号LA——暗设在梁内 ZA—暗设在柱内 QA—暗设在墙内PA——暗设在屋面内或顶棚内 DA—暗设在地面或地板内PNA—暗设在不能进入的吊顶内四、照明灯具安装方式代号D——吸顶式 L——链吊式 G———管吊式B——壁装式 R———嵌入式 BR———墙壁内安装五、配电线路的标注方法a——b(c×d)e——f其中:a--回路编号 b--导线型号 c--导线根数d--导线截面 e--敷设方式及穿管管径 f--敷设部位表示2根导线表示3根导线表示n根导线六、照明灯具标注方法一般标注方法:灯具吸顶安装标注方法:其中:a--灯数 b--型号或编号c--每盏照明灯具的灯泡个数 d--灯泡容量,We--灯泡安装高度, m f--安装方式L--光源种类,白炽灯或荧光灯室内电气工程的组成:指供电和用电工程外线工程、变配电工程、室内配线工程、电力工程、照明工程、防雷工程、接地工程、发电工程和弱点工程(消防报警|广播、电话|闭路电视、互联网等)二、室内电气施工图的作用、组成、特点1、图纸的作用:说明电气工程的构成和功能,描述电气工程的工作原理,提供安装技术数据和使用维护的依据。

2、图纸的组成:设计说明、电气系统图、电气平面图、设备布置图、安装接线图、电气原理图、详图等。

ch06组织市场和购买行为分析

问题识别

消费者意识到自己的某种需求 或问题,需要通过购买商品或 服务来解决。

方案评估

消费者根据收集到的信息,对 不同品牌或产品进行评估和比 较,形成购买意向。

购后行为

消费者在购买商品或服务后, 会对购买结果进行评价和反馈, 影响未来的购买决策。

第三章

组织市场的购买行 为

组织市场的购买类型

新购

01

组织市场影响企业营销策略 组织市场的需求和购买行为不同于消费者市场, 因此企业需要针对组织市场的特点制定相应的营 销策略。

组织市场是企业竞争优势的来源 企业在组织市场中可以通过提供独特的产品和服 务、建立长期合作关系等方式获得竞争优势。

组织市场的分类

生产者市场

购买产品或服务用于进一步生产其 他产品或服务,然后销售或租赁给 他人以获取利润的市场。

组织市场的未来趋势

数字化、智能化转型

随着互联网、大数据、人工智能等技术的不断发展,组织市场将加速数字化、智能 化转型,提高运营效率和服务质量。

绿色、可持续发展

环保意识的提高和社会责任的加强,将促使组织市场向绿色、可持续发展方向转变。

跨界融合、共创共享

组织市场将打破行业界限,实现跨界融合,通过共创共享模式推动产业协同发展。

案例二:某产品的组织市场购买行为分析

购买决策过程

该产品的购买决策过程相对复杂, 涉及多个部门和层级,需要充分考

虑各种因素。

购买行为类型

该产品的购买行为属于理性购买行 为,客户注重产品质量、性能、价

格等方面的比较。

影响因素

影响该产品购买行为的因素包括产 品质量、品牌知名度、售后服务等。

案例三:某行业的组织市场竞争状况分析

第四章

浅析我国企业预算管理存在的问题及对策

浅 析 我 国企 业 预 算 管理 存 在 的 问题 及 对 策

夏云清 胡 , 静2

(. 1马恒达( 中国) 拖拉机有限公司 , 江西南昌 30 1 ; 新建县交通局, 36 2 4 江西新建 3 1 ) 30 0 0

摘要: 对我 国企 业预算 管理 与控制进行 了分析 , 诸如对预 算管理缺乏深层 次理解 , 算编制缺乏客观性 , 预 只强调 财会部 门的预 算管理工作 , 业绩评估 结合 不紧密, 与 缺乏有效控 制制度 等 , 有鉴 于此 , 出以预算 的编制方 法、 预算的执行方 面、 提 从 从预 算的

算数 . 有很多企业以历史指标值和过去经济 活动为 基础 , 不考虑未来情况的变化 , 确定未 来预算 指标 等等 . 这样编制 出来的预算 缺乏客观性 , 么预算 要 过 高难 以完 成 , 么预 算 过于 松 弛难 以 发挥 应 有 的 要

作用 .

3 )只强调财会 部 门的预算 管理 工作 , 忽视 预算 管理 组 织机 构的完 善 . 预算 组织 架 构 是 预算 管理 体

的企业开始借鉴国外经验 , 摸索运用预算管理 , 取 得 了一 定 的 成效 . 从 实 施 的情 况 来 看 , 但 还存 在 一 些问题, 诸如对预算管理缺乏深层次 的理解 、 编制 缺乏客 观性 、 乏 有 效 控 制 制 度 、 业 绩 评 价 结 合 缺 与

不 紧密 等 , 致 预 算 管理 的效 果 不尽 如 人 意 , 的 导 有 甚 至形 同 虚设 . 鉴 于 此 , 文 试 图对 我 国企 业 预 有 本

控制方式等得到改进 , 而完善我 国的企业预算 管理 . 从

关 键

词 : 算管理 ; 预 预算编制 ; 控制制度

文献标识码 : A

加强预算单位年终结余资金管理办法研究

加强预算单位年终结余资金管理办法研究第l8卷第3期2009年5月河南城建学院HenanUniversityofUrbanConstructionV01.18No.3Mav.2009文章编号:1671—9662(2009)03—0070—02加强预算单位年终结余资金管理办法研究叶薇(河南省财政厅国库处,河南郑州450003)摘要:随着部门预算和国库集中支付制度改革的推进,预算单位年终结余的结转办法较改革前有所突破.但也存在一定问题,影响预算执行文章就存在的问题,进一步探讨了进一步加强预算单位年终结余资金管理的具体做法.关键词:结余资金;预算指标;预算执行中图分类号:F812.3文献标识码:A●-自进行部门预算和国库集中收付制度改革以来,由于预算单位年终结余资金(以下简称结余资金)存在的特殊性,与单位的当年预算的拨款程序不一致,会计核算时易混淆,指标控制时难以区分,存在着对结余资金超范围支出,乱支乱用等现象,规范和加强结余资金管理,提高财政资金使用效益,成为进一步深化部门预算改革,强化预算单位支出管理的重点.1结余资金的内容及分类这里研究的结余资金,是指各行政,事业预算单位在预算年度内,按照财政部门批复的本部门预算,当年尚未支用的财政资金,包括行政事业单位经费结余,政府采购结余, 留归预算单位使用的项目经费结余,基本建设项目竣工和投资包干结余,以及财政财务规章,制度规定的其他结余资金.预算单位年终结余资金=预算单位当年核批的部门预算指标+上年结余数一当年财政国库已支付数一应缴回财政数结余资金按资金性质和支出性质分类.结余资金按资金性质划分为预算内资金结余,纳入预算资金结余,基金结余和预算外资金结余.结余资金按支出性质划分为基本支出结余和项目支出结余.由于对结余资金的管理重点在于管理结余资金的使用,因此把结余资金按支出性质的分类作为重点加以分析. 基本支出结余资金包括行政单位基本支出结余和事业单位基本支出结余.项目结余资金包括以下几种类型:(1)项目当年已完成形成的结余资金;(2)由于受政策变化,计划调整等因素影响,项目中止或撤销形成的结余资金;(3)项目当年已执行但尚未完成而形成的结余资金(包括项目需跨年度执行,但项目支出预算已一次性安排而形成的结余资金);(4)项目因故当年未执行,需要推迟到下年执行形成的结余资金.以上第(1),(2)项规定的项目结余资金统称为净结余资金;第(3),(4)项规定的项目结余资金统称为专项结余资金. 2现行年终资金结转的主要做法和存在问题如何对年终资金进行结转直接决定了结余资金的内容和性质,在具体操作上,要明确指标结余和额度结余两个概念.指标结余指未批复为额度的当年预算指标结余,包含预算内一般预算收支不挂钩指标和基金预算指标,不含预算内纳入预算指标(收支挂钩)和预算外指标.额度结余,指已批复为额度的直接支付额度结余(含政府采购)和授权支付额度结余.当前对年终资金结转的主要做法有两种:(1)仅结转额度结余,不结转指标结余.即只结转已批复为额度的直接支付额度结余(含政府采购)和授权支付额度结余,对未批复用款计划的预算指标和待分指标剩余均不结转.这一方法以预算指标是否批复为可执行的用款计划为唯一标准,可操作性强,简便易行,但仅凭是否批复用款计划过于主观,没有考虑预算指标执行中的特殊情况,例如:若具体执行的人员因疏忽出现漏报,就会影响预算指标的执行.(2)在结转额度结余的同时,对部分指标结余进行结转.即不结转已批复为额度的直接支付额度结余(含政府采购)和授权支付额度结余,而且对预算内指标结余和个别实拨指标进行结转,具体做法是:①对预算内指标的额度结余和指标结余进行结转;②对纳入预算,基金预算,预算外指标的额度结余进行收稿日期.'2009—02-=20作者简介:叶薇(1973一),女,河南郑州人,河南省财政厅国库处.第18卷第3期叶薇:加强预算单位年终结余资金管理办法研究71 结转,指标结余不结转;③对所有资金性质的实拨指标,确认未支出后,逐条审批,结转下年.这种方法在判断是否批复用款计划的同时,增加了对指标结余的甄别,增强了客观性,但在甄别指标结余时需逐条审核,人为因素增大,效率低下.3加强结余资金管理的具体做法当前对年终资金结转的主要做法是以预算指标本身来解决年终资金的结转问题,忽略了预算执行的目的,即严格执行预算安排和强化支出管理.正是由于资金结转存在的这些不足,致使无法进行指标控制,乱支乱用就在所难免. 要从根本上解决结余资金的管理问题,就必须加强年度资金结转的管理,以及确保严格执行预算安排.3.1按指标支出性质确定年终结转资金加强年末资金结转管理,转变以往的年末资金结转方式,将加强支出管理作为管理目标,以指标支出性质作为年终资金结转的重要指标.在基本支出结余方面,按照提倡节约运转费用支出的原则,对基本支出所有额度结余和预算内指标结余进行结转.对行政单位(含实行公务员管理的事业单位)基本支出结余资金,主要用于零星增人增编等人员经费支出和日常公用经费支出,但不得用于提高人员经费开支标准.事业单位基本支出结余也可比照行政单位结转下年继续使用, 但在使用范围上可以更加灵活,以体现节约归已的目的. 另外,部门基本支出结余资金情况应随部门决算一并报送财政部门备案.在项目结余资金方面,应区分净结余资金和专项结余资金两部分.对净结余资金(即项目当年已完成形成的结余资金和由于受政策变化,计划调整等因素影响,项目中止或撤销形成的结余资金),均不结转下年.因为这些资金属于预算安排多出部分,理应收回,如果结转这部分资金,势必会为超项目使用资金带来隐患.对专项结余资金(即项目当年已执行但尚未完成而形成的结余资金和项目因故当年未执行,需要推迟到下年执行形成的结余资金),包括项目需跨年度执行,但项目支出预算已一次性安排而形成的结余资金.这类资金也不应结转下年使用.对于行政经费中大型修缮,大型购置费等专项支出,教育,科学,卫生,文体,广播等专项支出,基本建设,挖潜改造,科技三项费用,支援农村生产建设等建设性支出,要采取规范的项目管理方式进行预算的审核和编制工作,从项目立项,论证,申请,各项立项论证参数的选择,经费申请程序及申报文本格式等方面进行规范化和标准化的管理,尤其在编制项目预算时,当年预算只安排当年应使用资金,对于项目需跨年度执行或推迟到下年执行的项目资金,在使用年度编制预算.3.2严格执行预算安排,坚持专款专用严格执行预算安排,坚持专款专用是预算执行的基本原则,在任何时候都不能改变.对于所有已结转使用的结余资金,在使用时同样要严格执行预算安排,不能挪作他用或超范围支出.但在个别预算单位仍存在违规使用结余资金的行为,最突出的表现就是将结余资金补充运转经费和垫支其他预算项目要解决这些问题,就必须从规范定员定额标准和强化检查监督两方面人手.①制定科学合理,符合实际的定员定额标准.个别预算单位借口人员经费,公用经费标准低,将结余资金补充运转经费,这是典型的挪用资金行为,违反了原预算的安排.要解决这一问题就应制定科学合理,符合实际的定员定额标准.科学合理地确定各部门的定员和经费定额,是规范预算管理的一项重要基础性工作,是保证预算编制准确有据,公正合理的重要条件,也是减少基本支出结余资金的重要渠道.实施定员定额标准化支出管理,可以减少预算分配中人为因素造成的分配不合理现象,确保预算分配的公开,公平,公正.各预算单位也必须严格执行预算安排,控制人员支出和公用支出开支标准,不得以任何形式提高支出标准.②强化检查监督,杜绝预算项目间的互相垫支现象.由于每年的预算报人代会审议通过要到三,四月份,而财政年度从每年的1月1日开始,在这个时间差内,项目预算未下达,如果预算单位要开展项目,通常会用单位的结余资金,原账户资金和借款来垫付,待正式项目预算指标下达后,因为款项已垫付,导致正式项目预算指标只能挪来归还垫付资金.这成为预算项目间的互相垫支"堂而皇之"的理由,也导致预算指标不能专款专用,形碱预算执行中的漏洞.对这种垫支行为,应通过专项检查来制止和纠正,让所有预算单位都能了解到垫支行为的危害.其次,应建立长效的监督机制,确保预算执行的严肃性. Managementresearchofstrengtheningbudget~balanceoffundsⅦi(TreasuryDepartment,HenanProvincialFinanceDepartment,Zhengzhou450003,Ch/na) Abstract:Withtheimpellentofdepartmembudgetandtreasurypaymentsystemreforms,thec arry—overapproachoftheyear—end balanceofbudgetunitsachievedabreakthroughcomparedwiththereformbefore.However,t herearecertainproblemsaffectingbudgetimplementation.Theauthorexploresthespecificapproachesoffu~ers扭增【}lengtheyear —endfundmanagementoft}let~dgaunit.Keywords:balanceoffunds;budgetindicators;budgetimplementation。

国防费预算计算公式

国防费预算计算公式

国防费预算计算公式是指根据国家军事力量建设的需要,进行预算分配的计算公式。

其主要包括以下几个方面:

1. 军费支出:军费支出是指国家用于军事建设的开支,包括武器装备购置、人员待遇、军事基础设施建设等。

其计算公式为:军费支出 = 武器装备购置费用 + 人员待遇费用 + 基础设施建设费用。

2. 维持费用:维持费用是指维护军事力量所需的开支,包括军事训练费用、军队物资储备费用等。

其计算公式为:维持费用 = 训练费用 + 物资储备费用。

3. 军费调整系数:军费调整系数是指国家根据经济发展情况和国际形势变化等因素,对军费预算额度进行调整的系数。

其计算公式为:军费调整系数 = 经济发展系数×国际形势系数。

综上所述,国防费预算计算公式是一个综合考虑军费支出、维持费用和军费调整系数等因素的计算公式,其目的是为了保障国家军事力量的建设和发展。

- 1 -。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

x2

m = $100

100

斜率 = - 2 / 1 = - 2

(p1=2, p2=1)

斜率 = - 1/ 1 = - 1 (p1=1, p2=1)

20 50 80

x1

存在着量大折扣时的预算约束

x2

m = $100

100

预算约束

预算集

20 50 80

x1

存在买多惩罚时的预算线形状

x2 预算约束

预算集 x1

预算约束的形状-负价格

商品1完全是垃圾. 清理的费用是每单位d $2 t; 即 p1 = - $2. p2 = $1. 收入 m = $10. 那么预算约束即:

- 2x1 + x2 = 10 or x2 = 2x1 + 10.

预算约束的形状-负价格

x2

x2 = 2x1 + 10

预算约束斜率是 -p1/p2 = -(-2)/1 = +2

m /p2

预算约束是 p1x1 + p2x2 = m.

刚好负担得起

m /p1

x1

两种商品的预算集和预算约束

x

2

m /p2

预算约束是 p1x1 + p2x2 = m.

负担不起 刚好负担得起

m /p1

x1

两种商品的预算集和预算约束

x

2

m /p2

预算约束是 p1x1 + p2x2 = m.

负担不起 刚好负担得起

p1x1 + … + pnxn m } 预算约束即是预算集的上界.

两种商品的预算集和预算约束

x

2

m /p2

预算约束是 p1x1 + p2x2 = m.

m /p1

x1

两种商品的预算集和预算约束

x

2

m /p2

预算约束是 p1x1 + p2x2 = m.

m /p1

x1

两种商品的预算集和预算约束

x

2

预算约束的斜率

那么假设价格不是固定不变的呢?

例如. 大宗购买折扣, 或者购买“过多”

时的价格惩罚. 此时预算约束即会产生弯曲.

预算约束的斜率 – 数量折扣

假设 p2 是固定的,为 $1。但是当0 x1 20时 p1=$2 ,当 x1>20 时, p1=$1 .

预算约束的斜率 – 数量折扣

假设 p2 是固定的,为 $1。但是当0 x1 20时 p1=$2 ,当 x1>20 时, p1=$1 . 那么预算约束的斜率为:

(1+t)p1x1 + (1+t)p2x2 = m

统一从价销售税

税率为 t 的统一从价销售税会将预算约 束从

p1x1 + p2x2 = m 改变至

(1+t)p1x1 + (1+t)p2x2 = m 即

p1x1 + p2x2 = m/(1+t).

统一从价销售税

x2

m

p1x1 + p2x2 = m

p2

预算集

m /p1

x1

预算约束

假如 n = 3 ,那么预算约束和预算集是 什么样子呢?

三种商品的预算约束

x2 m /p2

p1x1 + p2x2 + p3x3 = m

m /p3 x3

m /p1 x1

三种商品的预算约束

x2 m /p2

{ (x1,x2,x3) | x1 0, x2 0, x3 0 and p1x1 + p2x2 + p3x3 m}

预算约束

Q: 给定价格 p1, … , pn 条件下,消费束 (x1, … , xn)何时才是负担得起的?

预算约束

Q: 给定价格 p1, … , pn 条件下,消费束 (x1, … , xn)何时才是负担得起的? A: 当

p1x1 + … + pnxn m 此处 m 是消费者的收入 (可支配的) .

x1

m p2

增加1单位的 x1 必须减少p1/p2单位的 x2.

预算约束

x2

斜率是 -p1/p2

-p1/p2 +1

x1

预算约束

x2

增加1单位商品1的机会成本是放

弃 p1/p2单位的商品2.

-p1/p2 +1

x1

预算约束

x2

增加1单位商品1的机会成本是放

弃 p1/p2单位的商品2.

+1 -p2/p1

F + G =100.

食品券计划

G F + G = 100; 使用食品券之前.

100

100

F

食品券计划

G F + G = 100; 使用食品券之前.

100

100

F

食品券计划

G F + G = 100; 使用食品券之前.

100

使用 40 份食品券后的预算集.

40

100 140 F

食品券计划

G F + G = 100; 使用食品券之前.

100

使用 40 份食品券后的预算集.

家族的预算集扩大了.

40

100 140 F

食品券计划

如果食品券可以在黑市以 $0.50 的价格 出售会是什么情况呢?

食品券计划

G

120

F + G = 100; 使用食品券之前.

100

使用 40 份食品券后的预算集.

黑市贸易后的预算集.

40

100 140 F

食品券计划

负担得起

m /p1

x1

两种商品的预算集和预算约束

x

2

m /p2

预算约束是 p1x1 + p2x2 = m.

所有负担得起的消费束集合.

预算集

m /p1

x1

两种商品的预算集和预算约束

x

2

m /p2

p1x1 + p2x2 = m is x2 = -(p1/p2)x1 + m/p2 因此斜率是 -p1/p2.Байду номын сангаас

收入 m 上涨使得预算约束向外平移,增 大了预算集,提高了可供选择的消费束.

收入变动情况下的预算约束

收入 m 上涨使得预算约束向外平移,增 大了预算集,提高了可供选择的消费束. 收入 m 下降使得预算约束向内平移,减 小了预算集,降低了可供选择的消费束.

收入变动情况下的预算约束

收入增加时原有的可选消费束依然存在 而新的消费束变成可选的, 因此更高的收 入不会使消费者的景况更差. 收入降低 (通常会) 使消费者的景况更差.

{- 2, for 0 x1 20

-p1/p2 = - 1, for x1 > 20

预算约束即:

存在着量大折扣时的预算约束

x2

m = $100

100

斜率 = - 2 / 1 = - 2

(p1=2, p2=1)

斜率 = - 1/ 1 = - 1 (p1=1, p2=1)

20 50 80

x1

存在着量大折扣时的预算约束

m x1 p1

统一从价销售税

x2

m

p2 m

(1 t ) p2

p1x1 + p2x2 = m p1x1 + p2x2 = m/(1+t)

m

m x1

(1 t ) p1 p1

统一从价销售税

x2

m

p2 m

(1 t ) p2

等同于收入减少为 m m = t m 1 t 1 t

m

m x1

(1 t ) p1 p1

统一从价销售税

从价销售税税率若为 5% ,则使所有价 格都上升5%, 从p到 (1+0.05)p = 1.05p. 从价销售税税率若为 t,则使所有价格都 上升t, 从p到 (1+t)p. 所有的商品均需征收统一从价销售税.

统一从价销售税

税率为 t 的统一从价销售税会将预算约 束从

p1x1 + p2x2 = m 改变至

m /p3 x3

m /p1 x1

预算约束

对于 n = 2 且 x1 处于水平座标轴上的情 况,预算约束的斜率-p1/p2. 这意味着什 么呢?

x2

=

p1 p2

x1

m p2

预算约束

对于 n = 2 且 x1 处于水平座标轴上的情 况,预算约束的斜率-p1/p2. 这意味着什 么呢?

x2

=

p1 p2

统一从价销售税

x2

税率为t的统一从价销售税

m

p2 m

等同于税率为

t. 1 t

的收入税

(1 t ) p2

m

m x1

(1 t ) p1 p1

食品券计划

食品券可以用来购买食品. 食品券会如何影响一个家庭的预算约束?

食品券计划

假设 m = $100, pF = $1 并且 “其它商 品”的价格 pG = $1. 预算约束线即为:

预算约束 – 相对价格

假设价格与收入均以美元为单位. 若 p1=$2, p2=$3, m = $12. 那么预算约束 即为:

2x1 + 3x2 = 12. 改变计价物既不会改变预算约束也不会 改变预算集

预算约束 – 相对价格

预算约束对于 p1=2, p2=3, m=12 2x1 + 3x2 = 12

G

120

F + G = 100; 使用食品券之前.

100

使用 40 份食品券后的预算集.

黑市贸易后的预算集,继续 扩大.

40

100 140 F