鲁北化工财务舞弊案例分析

鲁北化工多次违规披露董事长被罚10年禁入市场

鲁北化工多次违规披露董事长被罚10年禁入市场第一农经讯2007年、2008年两年时间,鲁北化工(600727.SH)与公司大股东山东鲁北企业集团总公司(下称“鲁北集团”)发生非经营性资金往来500多笔,涉及金额数十亿元,但是鲁北化工并没有按照规定披露。

从而,被指存在利益输送的嫌疑。

连续受虚增利润以及违规披露的危机影响,ST鲁北(600727.SH)可谓是伤痕累累。

据证监会有关部门负责人指出,鲁北化工信息披露违法行为时间较长,违法事项较多,涉及金额特别巨大,公司治理和内部控制存在严重缺陷。

故此,2009年6月证监会对山东鲁北化工股份有限公司(以下简称鲁北化工)信息披露违法违规行为立案调查。

经查,鲁北化工存在多项信息披露违法违规行为:一是重大关联交易未予及时披露;二是合成氨资产停产事项信息披露虚假;三是未及时披露热电厂发电机组关停事项;四是短期借款余款未如实披露。

证监会认定鲁北化工的行为违反了《证券法》第六十三条关于“发行人、上市公司依法披露的信息,必须真实、准确、完整,不得有虚假记载、误导性陈述或者重大遗漏”的规定,构成了《证券法》第一百九十三条所述“发行人、上市公司或者其他信息披露业务人未按照规定披露信息,或者所披露的信息有虚假记载、误导性陈述或者重大遗漏”的行为。

依据《证券法》第一百九十三条、第二百三十三条关于上市公司信息披露违法违规法律责任和对有关责任人员采取证券市场禁入措施的规定以及《证券市场禁入规定》的相关规定,证监会决定:责令鲁北化工改正,给予警告,并处以40万元罚款;对时任董事长冯久田给予警告,并处以30万元罚款及10年市场禁入;对时任总经理袁金亮、时任财务总监兼董事吴玉瑞给予警告,并分别处以20万元罚款及5年市场禁入;对时任董事会秘书田玉新给予警告,并处以5万元罚款及3年市场禁入;对时任财务部门负责人刘金亭、时任董事冯怡深、时任副董事长刘希岗、时任副总经理冯立田及时任副总经理翟洪轩给予警告,并分别处以4万元的罚款;对时任监事吴宗文、佘洪华,时任独立董事李德周、范本强给予警告,并分别处以3万元罚款。

财务造假事件分析报告(3篇)

第1篇一、引言近年来,随着我国市场经济的发展,企业财务造假事件屡见不鲜,严重影响了市场秩序和投资者利益。

财务造假不仅损害了企业的声誉,还可能导致企业面临法律诉讼、市场禁入等严重后果。

本报告针对一起典型的财务造假事件进行分析,旨在揭示财务造假的原因、手段和危害,并提出相应的防范措施。

二、事件背景2019年,某知名上市公司被爆出财务造假,涉及金额高达数十亿元。

该事件引起了社会广泛关注,相关部门迅速介入调查。

经查,该公司在2016年至2018年期间,通过虚构交易、隐瞒费用、虚增收入等手段,虚增利润数十亿元。

三、事件分析1. 财务造假原因(1)业绩压力:在市场竞争激烈、业绩增长放缓的背景下,部分企业为了满足投资者和市场预期,不惜采取财务造假手段虚增业绩。

(2)监管缺失:我国资本市场监管体系尚不完善,部分企业利用监管漏洞进行财务造假。

(3)内部控制不力:企业内部控制制度不健全,缺乏有效的监督机制,为财务造假提供了可乘之机。

(4)道德风险:部分企业负责人和财务人员道德素质低下,为追求个人利益而铤而走险。

2. 财务造假手段(1)虚构交易:通过虚构销售合同、采购订单等,虚增收入和利润。

(2)隐瞒费用:将实际发生的费用归入其他科目,减少当期利润。

(3)虚增资产:通过购买低价值资产、虚增存货等手段,虚增资产规模。

(4)操纵利润:通过调整收入、费用等科目,操纵利润。

3. 财务造假危害(1)损害投资者利益:财务造假误导投资者,导致其投资决策失误,造成经济损失。

(2)扰乱市场秩序:财务造假行为破坏了市场公平竞争环境,损害了市场信誉。

(3)加剧金融风险:财务造假企业可能引发金融风险,甚至引发系统性金融风险。

四、防范措施1. 完善监管体系:加强资本市场监管,严厉打击财务造假行为。

2. 健全内部控制制度:企业应建立健全内部控制制度,加强内部监督和审计。

3. 提高企业道德素质:加强企业文化建设,提高企业负责人和财务人员的道德素质。

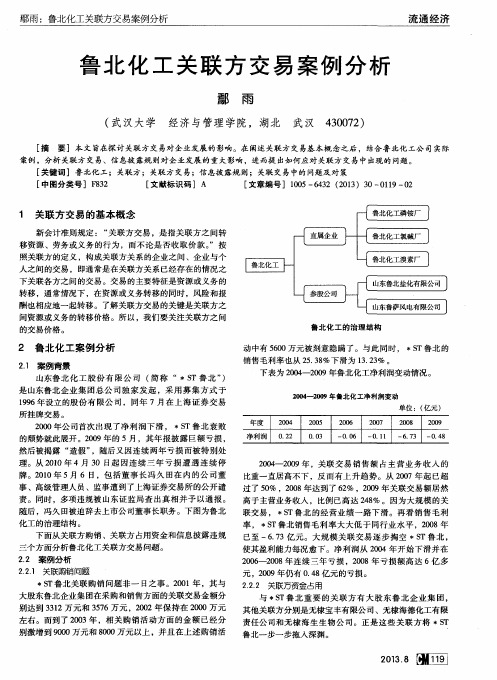

鲁北化工关联方交易案例分析

动 中有 5 6 0 0万元被 刻意 隐瞒 了 。与此 同时 , S T鲁北 的

销 售毛利 率也 从 2 5 . 3 8 % 下滑 为 1 3 . 2 3 %。 下表 为 2 0 0 4 -2 0 0 9年鲁 北化 工净利 润变 动情 况 。

2 0 0 4 -2 0 0 9年鲁 北 化 工 净 利 润 变 动

化工 的治 理结 构 。

净利润 0 . 2 2

—0 . O 6 一 O . 1 1 —6 . 7 3 — 0 . 4 8

2 0 0 4 -2 0 0 9年 ,关联 交 易 销 售 额 占 主 营业 务 收 入 的 比重 一直 居高不 下 ,反 而 有 上 升趋 势 。从 2 0 0 7 年 起 已超 过了 5 0 %, 2 0 0 8年达到 了 6 2 % ,2 0 0 9年 关联 交 易额 居 然 高 于主营业 务 收入 , 比例 已高 达 2 4 8 % 。因 为大 规模 的关 联交 易 , S T鲁 北 的经 营业 绩 一路 下 滑 。再 看 销 售 毛 利 率, S T鲁 北销售 毛 利 率 大大 低 于 同行 业 水 平 ,2 0 0 8年

案例 ,分析 关联 方 交 易、信 息披 露规则 对企 业发展 的重 大影响 ,进 而提 出如何应 对 关联 方交 易 中出现 的 问题 。

[ 关键 词 ] 鲁 北化 工 ;关联方 ;关联 方 交 易 ;信 息披 露规 则 ;关联 交 易 中的 问题及 对 策 [ 中图分 类号 ] F 8 3 2 [ 文 献标 识码 ]A [ 文 章编 号 ]1 0 0 5— 6 4 3 2( 2 0 1 3 )3 0 — 0 1 1 9 — 0 2

鄢雨 :鲁北化工关联方交易案例分析

财务造假事件分析报告(3篇)

第1篇一、引言近年来,财务造假事件频发,严重扰乱了资本市场秩序,损害了投资者利益,引发了社会广泛关注。

本报告将对一起典型的财务造假事件进行深入分析,以期揭示其背后的原因、影响及防范措施。

二、事件背景1. 事件概述某上市公司(以下简称“公司”)在2015年至2017年期间,通过虚构业务、夸大收入、隐瞒费用等手段,虚增公司利润。

经监管部门调查,该公司涉嫌财务造假,被责令改正,并处以巨额罚款。

2. 事件影响(1)投资者利益受损:财务造假导致投资者对公司业绩产生误判,投资决策失误,造成巨额损失。

(2)资本市场信誉受损:事件曝光后,市场对上市公司的信心受到严重打击,影响了资本市场的健康发展。

(3)监管机构公信力下降:事件暴露出监管机构在监管过程中存在漏洞,导致财务造假事件频发。

三、事件原因分析1. 内部因素(1)公司治理缺陷:公司董事会、监事会、高级管理人员职责不清,缺乏有效的监督机制。

(2)内部控制失效:公司内部控制制度不完善,无法有效防范和发现财务造假行为。

(3)道德风险:部分管理人员和员工为追求个人利益,不惜铤而走险,进行财务造假。

2. 外部因素(1)市场竞争激烈:公司面临较大的市场竞争压力,为提高业绩,不惜采取不正当手段。

(2)监管力度不足:监管部门对财务造假行为的查处力度不够,导致部分企业存在侥幸心理。

(3)会计准则不完善:部分会计准则存在模糊地带,为企业进行财务造假提供了可乘之机。

四、事件影响分析1. 对投资者的影响(1)投资决策失误:财务造假导致投资者对公司业绩产生误判,投资决策失误,造成巨额损失。

(2)信心受损:事件曝光后,投资者对上市公司的信心受到严重打击,导致市场恐慌。

2. 对资本市场的影响(1)市场秩序混乱:财务造假扰乱了资本市场秩序,影响了市场的公平、公正、公开。

(2)监管公信力下降:事件暴露出监管机构在监管过程中存在漏洞,导致监管公信力下降。

3. 对社会的影响(1)诚信缺失:事件暴露出我国部分企业诚信缺失,损害了社会道德风尚。

鲁北化工财务舞弊案例分析

鲁北化工财务舞弊分析一鲁北化工简介山东鲁北化工股份有限公司系由山东鲁北企业集团总公司作为唯一的发起人,以社会募集方式于1996年6月19日正式成立,同年7月2日在上海证券交易所挂牌交易(股票代码600727)。

经过十几年的艰苦创业,目前已发展成为拥有1200名员工,14亿元资产,15万吨磷铵、60万吨硫酸、30万吨水泥、100万吨复肥、0.2万吨溴素、100万吨原盐生产规模的上市公司。

下表为鲁北化工股份有限有限公司的的一些上市信息。

二鲁北化工财务舞弊事项分析从鲁北化工证券名称经历过*st鲁北,st鲁北,再到现在的鲁北化工,在证券市场上因财务违规问题被中国证监会通告,股票行情一路低迷,可以看出财务舞弊对公司业绩,还有市场反应的巨大影响,给上市公司财务舞弊者敲响了警钟。

到2012年经过整改后,该公司充分发挥公司的优势产业项目,发挥自身的地域,市场优势,业绩逐步恢复,市场信心也逐步回归。

从中国证券业监督管理委员会通报中,我们可以来简要分析,2007年和2008年度,鲁北化工股份有限公司在财务披露,以及财务信息虚假操作方面的行为。

结合鲁北化工股份有限公司分布的2007年和2008年,季度报表,中期报表和年度报表。

根据中国证监会及其派出机构中国证监会山东监管局,现场和非现场检查,在对其真实信息的掌握的情况下,发现以下违法事项。

公司相关的负责人和会计师事务所存在重大违规,违法操作,审计问题。

(一)2007年定期报告、临时报告信息披露违法(1)重大关联交易未予及时披露2007年度,鲁北化工与大股东山东鲁北企业集团总公司(以下简称鲁北集团)及其他关联方共发生非经营性资金往来265笔,其中借方发生额1,106,418,656.36元,贷方发生额1,073,953,089.96元,期末借方余额7,649,506.74元。

对于上述往来款项,鲁北化工未按规定履行临时信息披露义务,也未在2007年中期报告中予以披露。

此关联交易在当年的鲁北化工经营业绩中占有相当大的比重,隐瞒此项关联交易,已经严重违反《证券法》,对市场存在较大的欺瞒问题。

财务造假案例分析

财务造假案例分析一、案例背景某公司是一家在上市公司中具有一定规模和影响力的企业,主要从事电子产品的研发、生产和销售。

然而,近期该公司被曝出存在财务造假的问题,引起了广泛关注和质疑。

本文将对该财务造假案例进行深入分析,揭示其原因和影响,并提出相应的应对措施。

二、案例分析1. 财务造假手段通过对该公司财务数据的详细分析,发现了以下几种常见的财务造假手段:(1)收入虚增:通过虚构销售合同、虚假发票等手段,将实际未发生的销售额计入财务报表,以提高公司的收入水平。

(2)费用隐瞒:将实际发生的费用通过虚构的供应商或其他名义进行隐瞒,以降低公司的费用支出。

(3)资产虚增:通过虚构资产交易或将无关资产计入公司账目,增加公司的资产规模,提高财务表现。

(4)利润操纵:通过调整会计政策、变更会计估计等手段,操纵公司的利润数据,使其看起来更加良好。

2. 造假原因分析(1)财务压力:公司面临经营困难、利润下滑等问题,为了维持股价稳定和投资者信心,管理层可能选择采取财务造假手段来掩盖实际情况。

(2)内部控制不完善:公司内部控制体系薄弱,缺乏有效的内部审计和监督机制,为财务造假提供了便利。

(3)市场竞争压力:为了在激烈的市场竞争中保持竞争力,公司可能采取不正当手段来提高财务表现,吸引投资者和合作伙伴。

(4)管理层个人动机:个别管理层可能出于个人利益考虑,通过财务造假手段获取巨额利益,导致整个公司陷入财务风险。

3. 造假后果分析(1)信任危机:财务造假会导致投资者、合作伙伴和员工对公司的信任度降低,进而影响公司的声誉和形象。

(2)法律风险:一旦财务造假行为被揭露,公司将面临法律诉讼和监管部门的处罚,可能导致巨额罚款和管理层的刑事责任。

(3)股价暴跌:财务造假一旦被市场揭露,投资者对公司的信心会受到严重打击,股价可能会暴跌,给公司的融资和发展带来困难。

4. 应对措施(1)加强内部控制:建立健全的内部控制体系,包括完善的审计、监督和风险管理机制,确保财务数据的真实性和准确性。

财务舞弊的案例分析报告(3篇)

第1篇一、引言财务舞弊是企业在财务管理过程中,通过虚假的会计记录、报表或其他手段,以达到非法目的的行为。

这种行为严重破坏了企业的财务秩序,损害了投资者、债权人和社会公众的利益。

本报告将通过对一起财务舞弊案件的深入分析,揭示其背后的原因、手法和影响,以期为我国企业防范和打击财务舞弊提供借鉴。

二、案件背景(一)公司简介本案涉及的上市公司为A公司,成立于20世纪90年代,主要从事电子产品研发、生产和销售。

公司曾一度是国内电子行业的领军企业,但近年来因财务舞弊丑闻陷入困境。

(二)财务舞弊原因1. 公司内部治理缺陷:A公司治理结构不完善,内部控制制度薄弱,缺乏有效的监督机制。

2. 业绩压力:A公司面临市场竞争加剧、产品更新换代加快等压力,业绩下滑,为达到业绩目标,管理层采取了财务舞弊手段。

3. 利益驱动:部分管理人员和财务人员为了个人利益,参与或默许财务舞弊行为。

三、财务舞弊手法1. 虚增收入:A公司通过虚构销售合同、虚开发票等方式虚增收入,虚报销售收入。

2. 虚减成本:A公司通过虚构采购订单、虚报库存等方式虚减成本,虚报利润。

3. 隐瞒债务:A公司通过隐瞒负债、虚构担保等方式隐瞒债务,虚报财务状况。

四、案件调查过程1. 监管部门介入:监管部门在接到举报后,立即对A公司进行立案调查。

2. 内部审计:监管部门聘请专业审计机构对A公司进行全面审计,发现财务舞弊事实。

3. 调查取证:监管部门通过调查取证,查明A公司财务舞弊的具体手法和涉案人员。

4. 公开处理:监管部门对A公司及相关责任人进行公开处理,包括罚款、吊销营业执照、追究刑事责任等。

五、案件影响1. 公司股价下跌:A公司财务舞弊事件被曝光后,公司股价大幅下跌,投资者利益受损。

2. 行业信誉受损:A公司财务舞弊事件损害了整个电子行业的信誉,影响了投资者对我国电子行业的信心。

3. 监管环境恶化:A公司财务舞弊事件暴露出我国部分上市公司治理结构和内部控制制度存在缺陷,加剧了监管环境的恶化。

企业财务造假案分析报告(3篇)

第1篇一、引言近年来,企业财务造假事件频发,严重扰乱了市场经济秩序,损害了投资者利益,影响了社会稳定。

本报告以某知名企业财务造假案为例,深入分析其造假手段、动机、影响及防范措施,以期为企业财务管理提供借鉴。

一、案件背景某知名企业(以下简称“该公司”)成立于上世纪90年代,经过多年的发展,已成为行业领军企业。

然而,在2019年,该公司被曝出财务造假,涉及金额巨大。

经调查,该公司在2016年至2018年期间,通过虚构销售、虚增资产、隐瞒负债等手段,虚增利润,误导投资者。

二、造假手段及动机1. 虚构销售该公司通过虚构销售合同、虚开发票等方式,将应收账款虚增,从而虚增销售收入。

具体操作如下:(1)虚构销售合同:与关联方签订虚假销售合同,将销售收入计入当期,但实际上并未发生实际交易。

(2)虚开发票:与关联方合作,虚开发票,将销售收入计入当期,但实际交易并未发生。

2. 虚增资产该公司通过虚增存货、固定资产等手段,虚增资产总额。

具体操作如下:(1)虚增存货:将已售出的产品计入存货,虚增存货价值。

(2)虚增固定资产:将已报废或处置的固定资产计入固定资产,虚增固定资产价值。

3. 隐瞒负债该公司通过隐瞒应付账款、短期借款等手段,隐瞒负债。

具体操作如下:(1)隐瞒应付账款:将应付款项推迟支付,将应付账款计入下期。

(2)隐瞒短期借款:将短期借款计入长期借款,隐瞒负债。

动机分析:(1)业绩压力:该公司在市场竞争激烈的环境下,面临业绩压力,为了达到业绩目标,不惜采取财务造假手段。

(2)高管利益:部分高管为了获得高额奖金,推动公司财务造假。

三、案件影响1. 投资者利益受损:该公司财务造假,误导投资者,导致投资者损失惨重。

2. 市场秩序混乱:该公司财务造假,扰乱了市场经济秩序,影响了其他企业的正常经营。

3. 社会信任度下降:该公司财务造假,损害了社会信任度,对整个社会产生了负面影响。

四、防范措施1. 加强内部审计:企业应建立健全内部审计制度,加强对财务报表的审核,防止财务造假。

我国上市公司财务舞弊动因分析及治理研究

内容摘要我国证券市场交易自成立以来已经取得了飞速的发展,对会计信息披露制度不断提出更高要求,但从现实的状况来看,我国信息披露制度的现状仍不容乐观,财务舞弊现象层出不穷,极大的影响了会计报告信息使用者的利益和资本市场的健康发展。

尽管中国证监会这些年采取各种措施加强了对上市公司监管力度,然而我国上市公司财务舞弊现象始终此起彼伏,不仅损害了上市公司自身的健康发展,破坏资本市场资源配置机制,误导投资者、债权人和相关决策者,而且使上市公司的财务报告及由此形成的审计报告丧失应有的风险预警作用,并对一国乃至全球的经济决策产生消极的影响。

有效的治理上市公司的财务舞弊行为,对完善我国证券市场的信息披露制度,增强证券市场运行的有效性,有着举足轻重的作用,要对上市公司的财务舞弊行为起到有效的遏制作用,除了要洞悉其舞弊惯用的伎俩,了解其采取的方法,从源头上堵塞其投机取巧的漏洞,还要对其财务舞弊的动机进行分析,采取相应的措施降低引发财务舞弊动机的可能性。

该文章主要分为五个部分,首先对财务舞弊的相关理论进行分析,在总结前人研究结论的基础上提出自己的观点,其次对财务舞弊手法进行分析,列举了上市公司常用的各种财务舞弊手段,接着论述了上市公司财务舞弊的动机,从政治利益和经济利益以及公司治理三个方面对舞弊的动因进行深入分析,接着针对舞弊的动机和手法提出了相应的治理建议,以期对我国证劵市场上的财务舞弊现象起到遏制作用。

最后在上述研究的结论上选取典型案例——鲁北化工做具体分析。

关键词:上市公司财务舞弊动机手段治理措施AbstractSince the 20th century,with the establishment of The Exchange Stock Market,China's stock market trading put forward higher requirements to the accounting information disclosure system. But the realists is, the status of information disclosure system in China is still not optimistic, since the establishment of the two listed companies, China's financial fraud was found one after another, triggering an unprecedented credit crisis on the stock market, made a great impact on the interests of users of accounting reports and information on the healthy development of capital markets. Although the China Securities Regulatory Commission made great effort to strengthen the supervision of listed companies, however, the financial frauds not only convergence, but also rising and spreading in recent years.The effective governance of listed companies in the financial fraud, will be helpful to improve the information disclosure system in China's securities market ,and also have a pivotal role to enhance the effectiveness of securities market, and promote the healthy development of securities markets.To deterren the listed company's financial fraud ,in addition to insight into its usual trick of fraud, understand the frand approach ,taken from the source plug loopholes in their opportunistic, but also has to analysis the motivation , take appropriate measures to reduce the possibility of motivation caused by financial fraud.This paper is divided into five parts, first it listed the theory of financial fraud , which is the basis of the follwing analysis, followed by the analysis of financial malpractice, list out a variety of commonly used corrupt means.Third discussed the listed company's financial fraud motivation, made a depth analysis from the aspects of political interests and economic interestsand corporate governance.Then put forward the corresponding management suggestions against the corrupt motives and methods in order play a deterrent to our country Securities financial fraud on the market. Finally, select a typical case - Lubei Chemical as a specific analysis materialKey words: Listed companies Financial fraud Motivation Means第1章绪论1.1 研究背景自20世纪90年代初我国的两个证券所相继成立以来,我国的证券市场交易不断发展壮大,对会计信息披露制度不断提出更高要求,对企业舞弊起到了一定的遏制作用。

企业财务造假案分析报告(3篇)

第1篇一、引言随着我国经济的快速发展,企业竞争日益激烈,财务造假现象也日益凸显。

财务造假不仅损害了投资者的利益,扰乱了市场秩序,还可能引发严重的法律后果。

本报告将以某知名企业财务造假案为例,深入分析其造假手段、原因及影响,并提出相应的防范措施。

二、案例背景某知名企业(以下简称“该公司”)成立于20世纪80年代,经过多年的发展,已成为我国某行业领军企业。

然而,在2019年,该公司被曝出财务造假,涉及金额巨大,严重影响了公司的声誉和投资者的信心。

三、造假手段分析1. 虚构交易:该公司通过虚构销售合同、采购订单等方式,人为地制造收入和利润,从而虚增业绩。

2. 关联交易:该公司通过关联方交易,将利润转移至关联方,从而掩盖真实的经营状况。

3. 提前确认收入:该公司在产品尚未交付或服务尚未提供的情况下,提前确认收入,虚增收入规模。

4. 延迟确认费用:该公司将应计入当期费用的支出推迟至下期,从而虚减费用,提高利润率。

5. 资产减值不充分:该公司对资产减值计提不足,导致资产价值被高估。

四、造假原因分析1. 业绩压力:面对激烈的市场竞争,该公司为了保持行业领先地位,不断追求高业绩,导致管理层不惜采取造假手段。

2. 监管缺失:我国相关监管制度尚不完善,对财务造假的打击力度不够,导致企业有机可乘。

3. 内部控制薄弱:该公司内部控制制度存在缺陷,未能有效防范和发现财务造假行为。

4. 道德风险:部分管理层和员工为了个人利益,不惜损害公司和投资者的利益。

五、影响分析1. 损害投资者利益:财务造假导致投资者对公司的投资决策失误,造成经济损失。

2. 扰乱市场秩序:财务造假行为破坏了市场公平竞争环境,损害了其他企业的合法权益。

3. 损害公司声誉:财务造假事件使公司声誉受损,影响公司的长远发展。

4. 引发法律风险:财务造假行为可能触犯相关法律法规,导致公司面临巨额罚款和诉讼风险。

六、防范措施1. 加强监管:监管部门应加大对财务造假的打击力度,完善相关法律法规,提高违法成本。

鲁北化工迷局

间。公 开 资料 显示 ,孔令 泉 于 l 9 8 6 年

~

短期 借款余款未如 实披露 ,未及 时披 露

热 电厂发 电机组关停事项 等。

1 9 9 4 年在 山东鲁北化 工总 厂 ( 鲁北 集

团前 身 )工 作 ;l 9 9 4 — 2 0 0 7 年 在 鲁 北 集 团任 副 总 工程 师 、兼 技 术 开 发部 主 任 。2 0 0 7 年 以后才 到汇泰投资任 职。

土地 出让 。2 0 1 3 年8 月2 5日,金 盛海

分别将 其 持有 鑫岳 化工 3 3 . 3 4 %的股份 转让 给 汇 泰投 资 和 张荣 安 ,股 权 变更 后汇 泰 投 资和 张荣 安 持股 比例 分 别 为

2 3 . 3 4 %和1 0 . 0 0 %。2 0 1 2年5月 ,鲁北

短 短 几 个 月 ,鑫 岳 化 工 的股 权 在

冗 猛 增 至2 01 3 年的1 . 2 9 亿 元 ,净 利 润

则从5 5 9 . 1 9 万 元猛增 至 2 5 6 6 . 6 3 万元 。

鲁北 集 团和汇 泰 集 团之 间 走 了一 个 来 回。个 中缘 由,值得玩 味。

召开股东会 同意汇泰集 团将其所 持的金 盛海洋3 0 . 2 %股权转让给鲁北集 团。 鲁 北 化 工公 告 称 ,此 次鲁 北 集 团 受让金 盛海洋 3 0 . 2 %股 权 ,是 出于两个

原 因 :第 一 ,鲁 北 集 团通 过将 受让 的 3 0 . 2 %股 权 注入 上 市 公 司 取得 新 增 股 份 ,在重 组 完成 后 保 持其 对 上 市公 司

制盐 和苦 卤业 务 两 块业 务 ,即埕 口盐 化将 海 盐 存 货 和制 盐业 务 相 关 的地 上

浅议上市公司信息披露失真——以鲁北化工为例

同时 。 高新技术企业应及时 关注新政 资料 与 当前规定 不一致 而造成 的纳 税筹

最 后 .企 业 在 开 展 纳 税 பைடு நூலகம் 划 时 应 注

每个 企业 都有其 自身 的行 业成长 周 断提升 . 在 此阶段还应做好长期 资产的税 策 的 出 台 . 避 免 因 以前 年 度 税 务 优 惠 申请 期 .因而高新 技术 企业可依 据 自身所 处 务 筹 划 。 的不 同阶段 的特 点采取相 应 的税 务 筹划

政策 。

务筹 划

参考文献 : … 1高新 技 术 企 业 初 期 税 务 筹 划 的 应 用. 总裁 学 习 网. 2 0 1 2 — 1 2 . f 2 1 程辉. 高 新 技 术 企 业 纳 税 筹 划 思 路

的优惠政 策 , 可加大 新技 术 、 新 产 品 的 开

生 免进 入偷 税 、 漏税 误 区 。 只有 这样 . 企 业 甚至处 于保 本点 。此阶段 , 高新 技术企业 仍 处 于较 高 水平 ,企 业 的应 从 研 发 、 应设 法采 取合 法措施 .享受有 关免 税政 产 、 营销等 各经营环 节 开展有效 协作 。 多 才能 真 正创 造 出较 高 的经 济效 益 . 做 大 策. 如 努力 创造条件 提前 实现利润 , 以期 方 面综合 考虑税 务筹 划 。以降 低企 业成 做 强 最 大限度 地享 受 自投产 两年 免税 的优惠 本 。 比如 . 为了享受技 术开发费 加计扣除

财税金融

议上市公司信息披 露失真

以鲁北化工为例

一 武 国辉

摘要: 上 市公 司信 息披 露 是 解 决 资本

所谓信 息披露 . 就 是 采 用 一 定 的方 式

一

、

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

鲁北化工财务舞弊分析

一鲁北化工简介

山东鲁北化工股份有限公司系由山东鲁北企业集团总公司作为唯一的发起人,以社会募集方式于1996年6月19日正式成立,同年7月2日在上海证券交易所挂牌交易(股票代码600727)。

经过十几年的艰苦创业,目前已发展成为拥有1200名员工,14亿元资产,15万吨磷铵、60万吨硫酸、30万吨水泥、100万吨复肥、0.2万吨溴素、100万吨原盐生产规模的上市公司。

下表为鲁北化工股份有限有限公司的的一些上市信息。

二鲁北化工财务舞弊事项分析

从鲁北化工证券名称经历过*st鲁北,st鲁北,再到现在的鲁北化工,在证券市场上因财务违规问题被中国证监会通告,股票行情一路低迷,可以看出财务舞弊对公司业绩,还有市场反应的巨大影响,给上市公司财务舞弊者敲响了警钟。

到2012年经过整改后,该公司充分发挥公司的优势产业项目,发挥自身的地域,

市场优势,业绩逐步恢复,市场信心也逐步回归。

从中国证券业监督管理委员会通报中,我们可以来简要分析,2007年和2008年度,鲁北化工股份有限公司在财务披露,以及财务信息虚假操作方面的行为。

结合鲁北化工股份有限公司分布的2007年和2008年,季度报表,中期报表和年度报表。

根据中国证监会及其派出机构中国证监会山东监管局,现场和非现场检查,在对其真实信息的掌握的情况下,发现以下违法事项。

公司相关的负责人和会计师事务所存在重大违规,违法操作,审计问题。

(一)2007年定期报告、临时报告信息披露违法

(1)重大关联交易未予及时披露

2007年度,鲁北化工与大股东山东鲁北企业集团总公司(以下简称鲁北集团)及其他关联方共发生非经营性资金往来265笔,其中借方发生额1,106,418,656.36元,贷方发生额1,073,953,089.96元,期末借方余额7,649,506.74元。

对于上述往来款项,鲁北化工未按规定履行临时信息披露义务,也未在2007年中期报告中予以披露。

此关联交易在当年的鲁北化工经营业绩中占有相当大的比重,隐瞒此项关联交易,已经严重违反《证券法》,对市场存在较大的欺瞒问题。

下面为2007年鲁北化工年度财务报告显示的与山东鲁北企业集团总公司的关联交易事项。

很显然,没有披露上述往来款项。

(2)鲁北化工合成氨资产停产事项信息披露虚假

2006年5月24日,鲁北化工以其拥有的重油裂解资产与鲁北集团拥有的合成氨资产进行置换。

合成氨资产自置换进入鲁北化工后一直停工,未投入使用。

在2007年年度报告中,鲁北化工未披露合成氨资产停产事项。

(3)短期借款余款未如实披露

从鲁北化工的季度,年度报告数据中可以看出,在负债,流动负债下的短期借款科目,显示的数据与中国证监会及其派出机构盘查的结果,出现较大的差别,鲁北化工隐瞒短期借款事项数目巨大,无非是借此美化自己的短期偿债能力,美化财务数据,美化业绩,想借此提高市场的预期。

1. 鲁北化工2007年第一季度报告披露,截至2007年3月31日,短期借款余额为23,600万元。

经查,截至2007年3月31日,鲁北化工短期借款余额实为34,100万元,从下图报表中的数据可以看出。

鲁北化工2007年第一季度财务报告流动负债项目

2. 鲁北化工2007年中期报告披露,截至2007年6月30日,短期借款余额为24,500万元。

经查,截至2007年6月30日,鲁北化工短期借款余额实为

35,000万元。

下图为报表中的数据

鲁北化工2007年中期财务报告流动负债项目

3. 鲁北化工2007年年度报告披露,短期借款期末余额为14,900万元。

经查,鲁北化工2007年底短期借款余额实为18,400万元。

从年度报表的数据可以看出来。

鲁北化工2007年年度财务报告流动负债项目

(二)2008年定期报告、临时报告信息披露违法

(1)重大关联交易未予及时披露

2008年度,鲁北化工与鲁北集团及其他关联方共发生非经营性资金往来300笔,其中借方发生额1,094,695,902.43元,贷方发生额826,388,779.65元,期末借方余额275,956,629.52元。

对于上述往来款项,鲁北化工未按规定履行临时信息披露义务,也未在2008年中期报告中予以披露。

(2)未及时披露热电厂发电机组关停事项

2008年10月4日,鲁北集团决定关停鲁北化工热电厂5台9.8万千瓦发电机组,但鲁北化工未按规定履行临时信息披露义务。

鲁北化工未按规定履行信息披露义务的行为,违反了《证券法》第六十三条、第六十七条的规定,构成了《证券法》第一百九十三条所述“发行人、上市公司或者其他信息披露义务人未按照规定披露信息,或者所披露的信息有虚假记载、误导性陈述或者重大遗漏”的行为。

(三)中国证监会给予鲁北化工股份有限公司及相关人员处罚措施

根据当事人违法行为的事实、性质、情节与社会危害程度,依据《证券法》第一百九十三条的规定,我会决定:

1、责令鲁北化工改正,给予警告,并处以40万元罚款;

2、对冯久田给予警告,并处以30万元罚款;

3、对袁金亮、吴玉瑞给予警告,并分别处以20万元罚款;

4、对田玉新给予警告,并处以5万元罚款;

5、对刘金亭、冯怡深、刘希岗、冯立田、翟洪轩给予警告,并分别处以4万元罚款;

6、对吴宗文、佘洪华、李德周、范本强给予警告,并分别处以3万元罚款。

通过鲁北化工财务违法违规操作案例,我们认识到上市公司监管部门必须要加强检查和审计力度。

上市公司自身也应当意识到违法违规操作的严重性。

通过财务美化,或许能暂时提高所谓的业绩,但从长久的发展来看,必须以公司主营业务事项为主,用心经营,开辟市场,增加市场认可度,才是真正的发展方向。