海宁皮城2020年上半年财务风险分析详细报告

海宁皮城:2020年第一季度报告全文

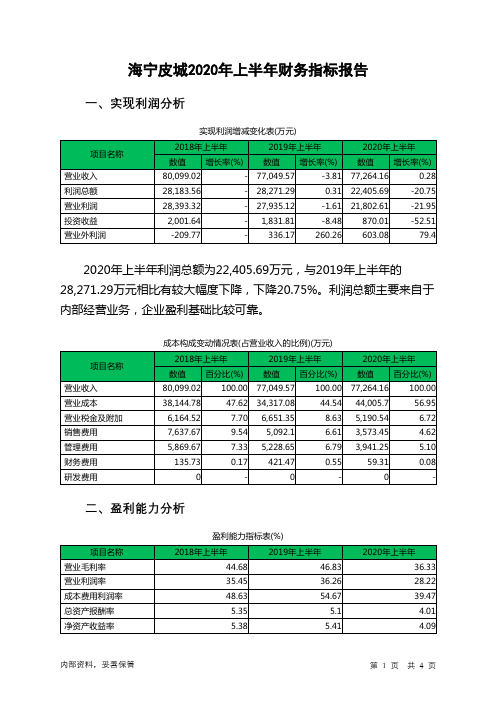

海宁皮城2020年上半年财务指标报告

从盈利情况来看,企业盈利对利息的保障倍数为378.75倍。从实现利 润和利息的关系来看,企业盈利能力较强,利息支付有保证。

四、营运能力分析

项目名称 总资产周转天数 固定资产周转天数 流动资产周转天数 现金周转天数

资产周转速度表

2018年上半年

2019年上半年

2,377.53 82.35

2,629.97 95.07

464.16 55.88

654.66 457.14

2020年上半年 2,609.17 90.13 595.08 164.05

海宁皮城2020年上半年总资产周转次数为0.14次,比2019年上半年周 转速度加快,周转天数从2629.97天缩短到2609.17天。企业的资产规模下 降,但营业收入却有所提高,表明企业在压缩资金占用、收缩战线的同时, 使经营业务得到有效发展,企业总资产的周转速度提高。

内部资料,妥善保管

第3页 共4页

从存货、应收账款、应付账款三者占用资金数量及其周转速度的关系 来看,企业经营活动的资金占用有较大幅度的下降,营运能力明显提高。

五、发展能力分析 海宁皮城2020年上半年营业收入为77,264.16万元与2019年上半年 相比没有较大变化。但2019年上半年企业营业收入比2018年上半年下降。

盈利能力指标表(%)

2018年上半年 44.68

2019年上半年 46.83

35.45

36.26

48.63

54.67

5.35 5.38

5.1 5.41

2020年上半年 36.33 28.22 39.47 4.01 4.09

内部资料,妥善保管

第1页 共4页

海宁皮城2020年上半年的营业利润率为28.22%,总资产报酬率为 4.01%,净资产收益率为4.09%,成本费用利润率为39.47%。企业实际投 入到企业自身经营业务的资产为300,190.29万元,经营资产的收益率为 14.53%,而对外投资的收益率为0.22%。

海宁皮城2020年上半年管理水平报告

海宁皮城2020年上半年管理水平报告一、成本费用分析1、成本构成情况海宁皮城2020年上半年成本费用总额为56,770.26万元,其中:营业成本为44,005.7万元,占成本总额的77.52%;销售费用为3,573.45万元,占成本总额的6.29%;管理费用为3,941.25万元,占成本总额的6.94%;财务费用为59.31万元,占成本总额的0.1%;营业税金及附加为5,190.54万元,占成本总额的9.14%。

成本构成表(占成本费用总额的比例)(万元)项目名称2018年上半年2019年上半年2020年上半年数值百分比(%) 数值百分比(%) 数值百分比(%)成本费用总额57,952.37 100.00 51,710.63 100.00 56,770.26 100.00 营业成本38,144.78 65.82 34,317.08 66.36 44,005.7 77.52 营业税金及附加6,164.52 10.64 6,651.35 12.86 5,190.54 9.14 销售费用7,637.67 13.18 5,092.1 9.85 3,573.45 6.29 管理费用5,869.67 10.13 5,228.65 10.11 3,941.25 6.94 财务费用135.73 0.23 421.47 0.82 59.31 0.10 研发费用0 - 0 - 0 -2、总成本变化情况及原因分析海宁皮城2020年上半年成本费用总额为56,770.26万元,与2019年上半年的51,710.63万元相比有所增长,增长9.78%。

以下项目的变动使总成本增加:营业成本增加9,688.63万元,共计增加9,688.63万元;以下项目的变动使总成本减少:财务费用减少362.15万元,管理费用减少1,287.39万元,营业税金及附加减少1,460.8万元,销售费用减少1,518.65万元,共计减少4,629万元。

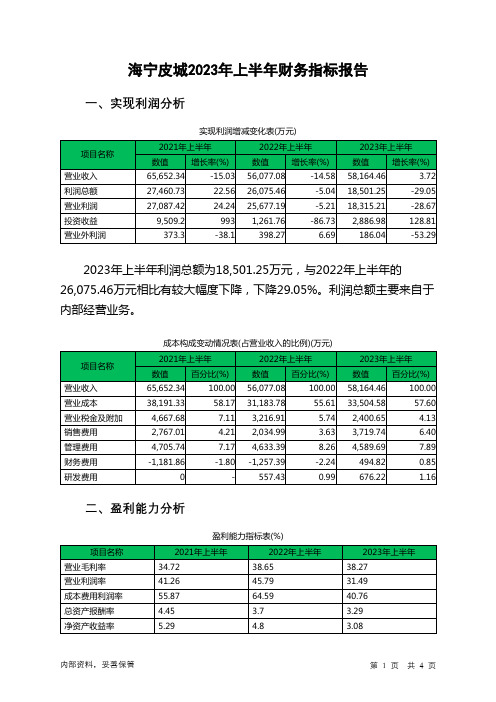

002344海宁皮城2023年上半年财务指标报告

海宁皮城2023年上半年财务指标报告一、实现利润分析实现利润增减变化表(万元)2023年上半年利润总额为18,501.25万元,与2022年上半年的26,075.46万元相比有较大幅度下降,下降29.05%。

利润总额主要来自于内部经营业务。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)海宁皮城2023年上半年的营业利润率为31.49%,总资产报酬率为3.29%,净资产收益率为3.08%,成本费用利润率为40.76%。

企业实际投入到企业自身经营业务的资产为453,148.32万元,经营资产的收益率为8.08%,而对外投资的收益率为0.66%。

2023年上半年营业利润为18,315.21万元,与2022年上半年的25,677.19万元相比有较大幅度下降,下降28.67%。

以下项目的变动使营业利润增加:投资收益增加1,625.22万元,信用减值损失增加4,305.09万元,管理费用减少43.71万元,营业税金及附加减少816.26万元,共计增加6,790.27万元;以下项目的变动使营业利润减少:资产处置收益减少13.49万元,其他收益减少2,571.17万元,公允价值变动收益减少3,879.27万元,研发费用增加118.79万元,销售费用增加1,684.75万元,财务费用增加1,752.21万元,营业成本增加2,320.8万元,共计减少12,340.48万元。

各项科目变化引起营业利润减少7,361.99万元。

三、偿债能力分析偿债能力指标表项目名称2021年上半年2022年上半年2023年上半年流动比率 1.4 1.09 1.052023年上半年流动比率为1.05,与2022年上半年的1.09相比略有下降。

2023年上半年流动比率比2022年上半年下降的主要原因是:2023年上半年流动资产为371,706.97万元,与2022年上半年的398,627.08万元相比有所下降,下降6.75%。

海宁皮城2020年三季度财务指标报告

1.8 1.61

2020年三季度 18.22 7.11 8.65 0.68 0.49

内部资料,妥善保管

第1页 共4页

海宁皮城2020年三季度的营业利润率为7.11%,总资产报酬率为 0.68%,净资产收益率为0.49%,成本费用利润率为8.65%。企业实际投入 到企业自身经营业务的资产为299,291.19万元,经营资产的收益率为 1.99%,而对外投资的收益率为0.24%。

内部资料,妥善保管

第3页 共4页

从存货、应收账款、应付账款三者占用资金数量及其周转速度的关系 来看,企业经营活动的资金占用有较大幅度的下降,营运能力明显提高。

五、发展能力分析 从这三季度来看海宁皮城营业收入持续快速下降。2019年三季度营业 收入28,030.01万元,比2018年三季度下降12.01%,而2020年三季度又 下降了25.09%,使其营业收入下降至20,996.26万元,应当引起重视,迅 速查明原因。

三、偿债能力分析

项目名称 流动比率 速动比率 利息保障倍数 资产负债率(%)

偿债能力指标表

2018年三季度

2019年三季度

0.89 0.51

1.07 0.59

-8.84

80.83

36.87

31.86

2020年三季度 1.1

0.82 22.56 31.15

内部资料,妥善保管

第2页 共4页

2020年三季度流动比率为1.1,与2019年三季度的1.07相比略有增长。 2020年三季度流动比率比2019年三季度提高的主要原因是:2020年三季 度流动资产为261,771.1万元,与2019年三季度的300,827万元相比有较大 幅度下降,下降12.98%。2020年三季度流动负债为237,258.74万元,与 2019年三季度的280,629.75万元相比有较大幅度下降,下降15.45%。流 动资产下降速度慢于流动负债的下降速度,致使流动比率提高。

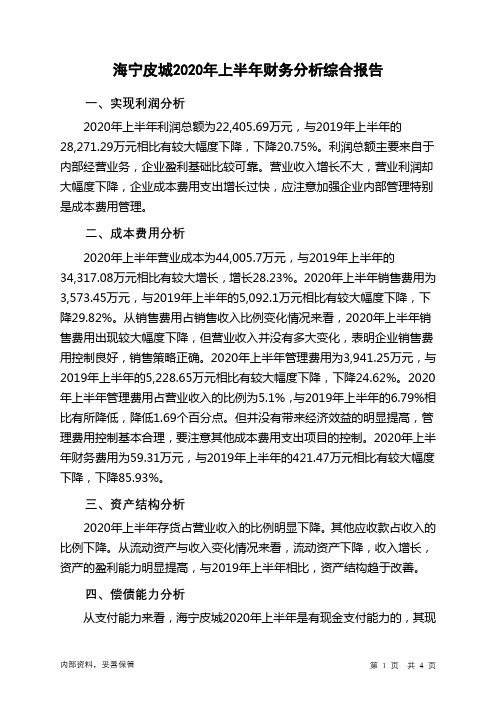

海宁皮城2020年上半年财务分析结论报告

海宁皮城2020年上半年财务分析综合报告一、实现利润分析2020年上半年利润总额为22,405.69万元,与2019年上半年的28,271.29万元相比有较大幅度下降,下降20.75%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

营业收入增长不大,营业利润却大幅度下降,企业成本费用支出增长过快,应注意加强企业内部管理特别是成本费用管理。

二、成本费用分析2020年上半年营业成本为44,005.7万元,与2019年上半年的34,317.08万元相比有较大增长,增长28.23%。

2020年上半年销售费用为3,573.45万元,与2019年上半年的5,092.1万元相比有较大幅度下降,下降29.82%。

从销售费用占销售收入比例变化情况来看,2020年上半年销售费用出现较大幅度下降,但营业收入并没有多大变化,表明企业销售费用控制良好,销售策略正确。

2020年上半年管理费用为3,941.25万元,与2019年上半年的5,228.65万元相比有较大幅度下降,下降24.62%。

2020年上半年管理费用占营业收入的比例为5.1%,与2019年上半年的6.79%相比有所降低,降低1.69个百分点。

但并没有带来经济效益的明显提高,管理费用控制基本合理,要注意其他成本费用支出项目的控制。

2020年上半年财务费用为59.31万元,与2019年上半年的421.47万元相比有较大幅度下降,下降85.93%。

三、资产结构分析2020年上半年存货占营业收入的比例明显下降。

其他应收款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2019年上半年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,海宁皮城2020年上半年是有现金支付能力的,其现内部资料,妥善保管第1 页共4 页。

海宁皮城2020年三季度财务风险分析详细报告

海宁皮城2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供124,217.59万元的资金供长期使用。

2.长期资金需求

该企业长期资金需求为87,167.94万元,2020年三季度已有长期带息负债为30,028.25万元。

3.总资金需求

该企业资金富裕,富裕37,049.66万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为160,981.37万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是164,786.35万元,实际已经取得的短期带息负债为15,151.42万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为162,883.86万元,企业有能力在3年之内偿还的贷款总规模为163,835.1万元,在5年之内偿还的贷款总规模为165,737.59万元,当前实际的带息负债合计为45,179.67万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业在短期内不会出现支付资金缺口,但对负债资金的依赖性较强。

企业经营业务亏损但支付能力提升。

内部资料,妥善保管第1 页共4 页。

海宁皮城2020年一季度决策水平分析报告

内部资料,妥善保管

第1页 共6页

海宁皮城2020年一季度决策水平报告

的92.92%、4.88%。企业营业环节占用的资金数额较大,约占企业流动资 产的56.35%,说明市场销售情况的变化会对企业资产的质量和价值带来较 大影响,要密切关注企业产品的销售前景和增值能力。企业持有的货币性 资产数额较大,约占流动资产的25.93%,表明企业的支付能力和应变能力 较强。但应当关注货币资金的投向。从资产各项目与营业收入的比例关系 来看,2020年一季度应收账款所占比例基本合理。存货所占比例过高。

五、偿债能力分析

从支付能力来看,海宁皮城2020年一季度是有现金支付能力的。企业 短期偿债能力有所提高,但这种提高是在流动资产周转速度放慢、经营业 务创造的现金业拥有支付利息的能力。本期财务费用为负,无法进行长期付息能 力判断。

项目名称 流动比率 速动比率 利息保障倍数 资产负债率

三、资产结构分析

海宁皮城2020年一季度资产总额为1,027,690.3万元,其中流动资产 为218,528.8万元,主要分布在存货、货币资金、其他流动资产等环节,分 别占企业流动资产合计的56.35%、23.14%和8.16%。非流动资产为 809,161.5万元,主要分布在长期投资和固定资产,分别占企业非流动资产

项目名称 营业毛利率 营业利润率 成本费用利润率 总资产报酬率 净资产收益率

盈利能力指标表(%)

2020年一季度

2019年一季度

44.18

50.1

34.82 50.08

37.06 57.33

3.44

4.79

3.47

5.36

2018年一季度 47.66 34.21 50.45 5.06 5.99

海宁皮城2020年一季度内部经营资产的盈利能力为13.91%,与2019 年一季度的11.58%相比有所提高,提高2.33个百分点。2020年一季度对 外长期投资业务的盈利能力为0.3%,与2019年一季度的0.27%相比变化不 大。

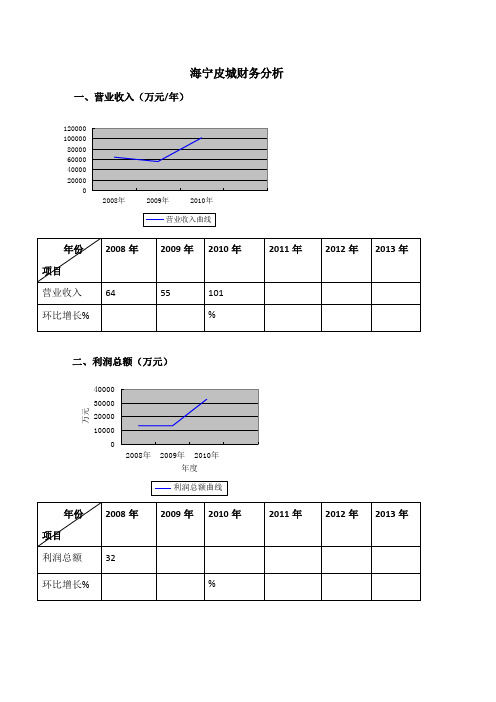

海宁皮城财务分析

海宁皮城财务分析一、营业收入(万元/年)200004000060000800001000001200002008年2009年2010年营业收入曲线二、利润总额(万元)100002000030000400002008年2009年2010年年度万元利润总额曲线三、归属上市公司股东的净利润50001000015000200002500030000012345净利润曲线四、经营活动产生的现金流量净额-5000050000100000150000五、归属上市公司的所有者权益500001000001500002000002500002008年2009年2010年营业收入(万元.季)营业收入、利润季度变化曲线50000450004000035000300002500020000150001000050002009(2)2009(3)2009(4)2010(1)2010(2)2010(3)2010(4)2011(1)营业收入营业利润净利润海宁皮城()营收、利润与()上海证券交易所海宁皮城交易价格K线曲线比较问题:1、公司的营业收入变化的原因分析2、结合公司利润、营业收入的变化分析股价与上证指数变化的关系(1)从公司基本面的角度看,是什么原因助推公司的股价与上证指数的走势不一致(2)上证指数的变化有无对公司的股价造成影响(3)如果上证指数一直往上走,公司的股价是否还会大涨2、再好的公司,股价要上涨,都要有资金作推手。

是谁在一季度和二季度之间大量购买公司股票这些购买股票的机构或自然人是否是推高股价的作俑者3、公司股价在达到66元之后,一路下跌,是什么原因引起的4、根据财务管理中的信号传递原则:行动可以传递信息,并且比公司的声明更有说服力。

以及考虑双方交易原则的“零和博弈”、“信息不对称”等因素,当高管在50元左右打量减持解禁股说明什么问题5、公司的股价多少是合理的(1)发达国家股票的市盈率一般是多少(2)同类企业的市盈率是多少(3)如果公司的利润以每年50%的增速递增,2012年、2013年公司的市盈率将会是多少资产负债表解读:少数股东权益:灯塔佟二堡海宁皮革城有限责任公司6,334,海宁中国皮革城进出口有限公司1,923,海宁中国皮革城网络科技有限公司1,076,苏沭阳海宁皮革发展有限公司13,592,合计22 926 560少数股东权益: 22 926 560应收账款账龄分析法组合68,333, 占总比例坏账准备4,104, 计提比例单项金额虽不重大但单项计提坏账准备131, 占总比例坏账准备131, 计提比例合计应收账款68,465, 坏账准备4,236,应收账款=68,465,-4,236, =64 229 005应收账款应考虑的因素:账龄分布,坏账单位,应收账款与母公司的关系是否有关联方,应收账款产生的原因预付账款23,807,分析:账龄分布,预付用途,预付单位与母公司是否为关联方应收利息银行定期存款利息3,683,其他应收款其他应收款=28,564, -468, =28 096 875分析:产生的原因(出口退税)、与母公司是否关联关系,存货存货合计794,174, 开发成本:存货状况分析:1、皮革城综合商务楼:本期卖出商务楼2,433, 余19,455,是否存在跌价损失2、皮革城三期工程1标段:增加额即转入数225,208, 卖出的:217,804, 余:7,403,反映销售情况良好3、皮革城三期工程11标段:增加额181,225, 售出额96,932, 余84,293,反映销售情况良好皮革城三期工程一共投资多少资金225,208,+181,225,+32,060, =438 494 8914、皮革城四期增加额153,267, 减少额153,267,说明很畅销在建工程(开发成本)45,947, 为什么追加投资5、灯塔佟二堡皮革城一期市场增加额354,230, 减少额321,366, 余额32,863,销售情况良好还有酒店没有完工,未完工投资额27,278,6、灯塔佟二堡皮革城二期建设项目在本期开工,投资额59,199,7、江苏沭阳皮革城市场(苏北)增加额58,885, 卖出额3,255, 余额55,630,说销售情况严峻,为什么会出现资产减值损失吗8、皮都东方艺墅正在建设投资额427,769,投资性房地产房地产是房屋及土地的总称房地产中的土地是指土地使用权房屋是指土地上的房屋等建筑物投资性房地产总计:1 288 933 804本期折旧和摊销32 220 603无形资产本期无形资产摊销:591 020(元)递延所得税资产:1、资产减值准备:企业计提资产减值,但税务部门计算的利润未能体现,直到真正发生减值税务部门才可承认。

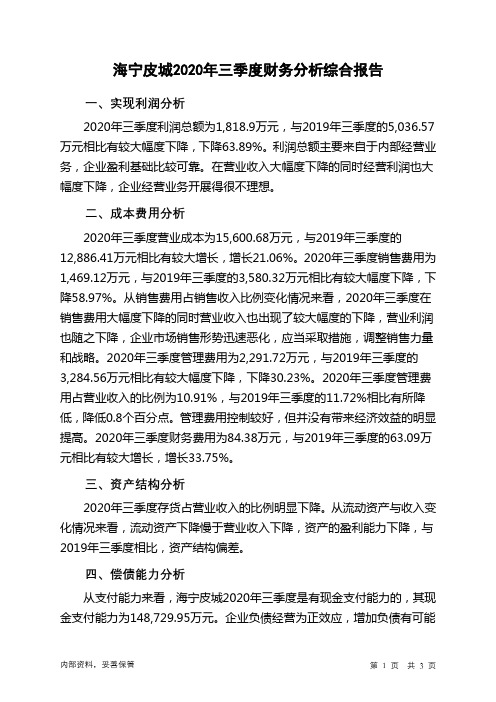

海宁皮城2020年三季度财务分析结论报告

海宁皮城2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为1,818.9万元,与2019年三季度的5,036.57万元相比有较大幅度下降,下降63.89%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析2020年三季度营业成本为15,600.68万元,与2019年三季度的12,886.41万元相比有较大增长,增长21.06%。

2020年三季度销售费用为1,469.12万元,与2019年三季度的3,580.32万元相比有较大幅度下降,下降58.97%。

从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用大幅度下降的同时营业收入也出现了较大幅度的下降,营业利润也随之下降,企业市场销售形势迅速恶化,应当采取措施,调整销售力量和战略。

2020年三季度管理费用为2,291.72万元,与2019年三季度的3,284.56万元相比有较大幅度下降,下降30.23%。

2020年三季度管理费用占营业收入的比例为10.91%,与2019年三季度的11.72%相比有所降低,降低0.8个百分点。

管理费用控制较好,但并没有带来经济效益的明显提高。

2020年三季度财务费用为84.38万元,与2019年三季度的63.09万元相比有较大增长,增长33.75%。

三、资产结构分析2020年三季度存货占营业收入的比例明显下降。

从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2019年三季度相比,资产结构偏差。

四、偿债能力分析从支付能力来看,海宁皮城2020年三季度是有现金支付能力的,其现金支付能力为148,729.95万元。

企业负债经营为正效应,增加负债有可能内部资料,妥善保管第1 页共3 页。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

海宁皮城2020年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供129,850.76万元的资金供长期使用。

2.长期资金需求

该企业长期资金需求为93,690.24万元,2020年上半年已有长期带息负债为30,028.25万元。

3.总资金需求

该企业资金富裕,富裕36,160.52万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为153,690.87万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是185,217.12万元,实际已经取得的短期带息负债为18,565.67万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为185,217.12万元,企业有能力在3年之内偿还的贷款总规模为200,980.24万元,在5年之内偿还的贷款总规模为232,506.49万元,当前实际的带息负债合计为48,593.92万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

负

内部资料,妥善保管第1 页共4 页。